Tamaño y Participación del Mercado de Mensajería, Expreso y Paquetería (CEP) Doméstico del Reino Unido

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

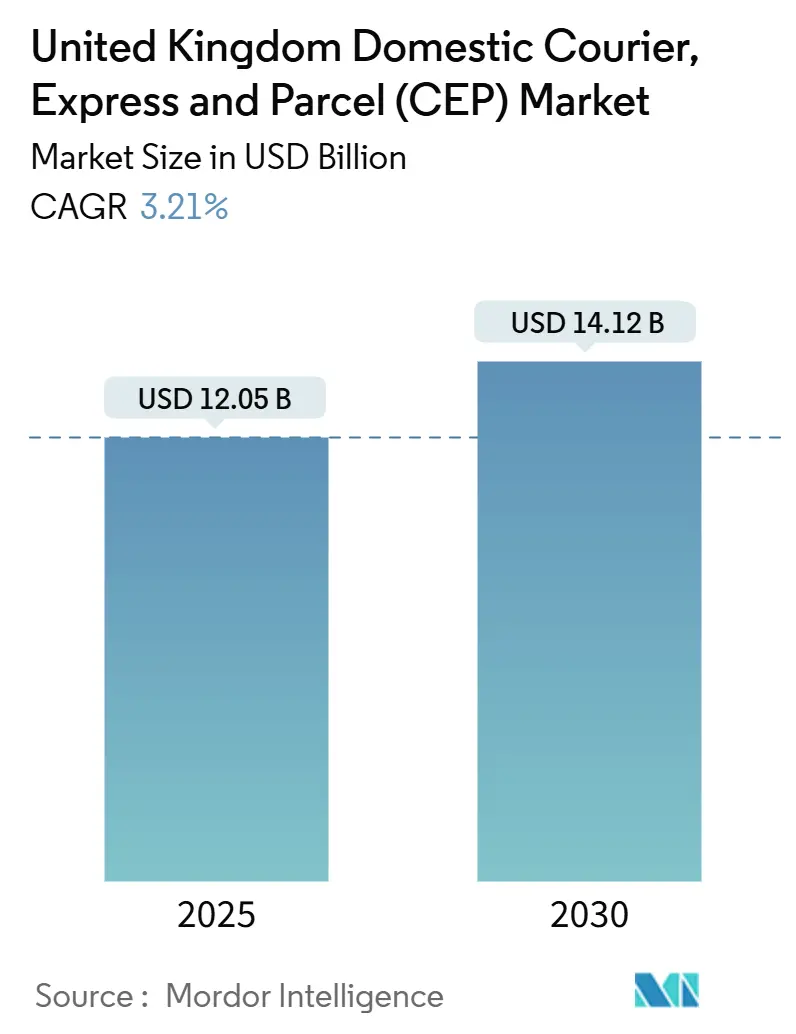

| Tamaño del Mercado (2025) | 12.05 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.12 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mensajería, Expreso y Paquetería (CEP) Doméstico del Reino Unido por Mordor Intelligence

El tamaño del Mercado de Mensajería, Expreso y Paquetería (CEP) Doméstico del Reino Unido se estima en USD 12,05 mil millones en 2025, y se espera que alcance los USD 14,12 mil millones en 2030, a una CAGR del 3,21% durante el período de pronóstico (2025-2030).

La sostenida demanda del comercio electrónico, la constante premiumización del segmento B2B y la rápida electrificación de las flotas urbanas sustentan este crecimiento moderado, incluso cuando la escasez de mano de obra y los costes regulatorios presionan los márgenes de los operadores. La legislación de aire limpio continúa beneficiando a los transportistas con furgonetas eléctricas, mientras que la implantación de centros de microfulfillment (MFC) acorta las distancias de última milla y mejora la utilización de activos. La consolidación entre las grandes redes de paquetería está reconfigurando la dinámica competitiva, con los acuerdos Evri–DHL e InPost–Yodel creando entidades capaces de gestionar cada una más de 1.000 millones de paquetes al año. Los servicios exprés se están expandiendo más rápido que la media del mercado gracias a las asociaciones de entrega en el mismo día, mientras que la infraestructura de entrega fuera del domicilio mitiga los costes de entregas fallidas y apoya la cobertura rural.

Conclusiones Clave del Informe

- Por velocidad de entrega, las entregas no exprés representaron el 73,03% de la participación del mercado de mensajería doméstica del Reino Unido en 2024; se prevé que los servicios exprés avancen a una CAGR del 3,63% entre 2025 y 2030.

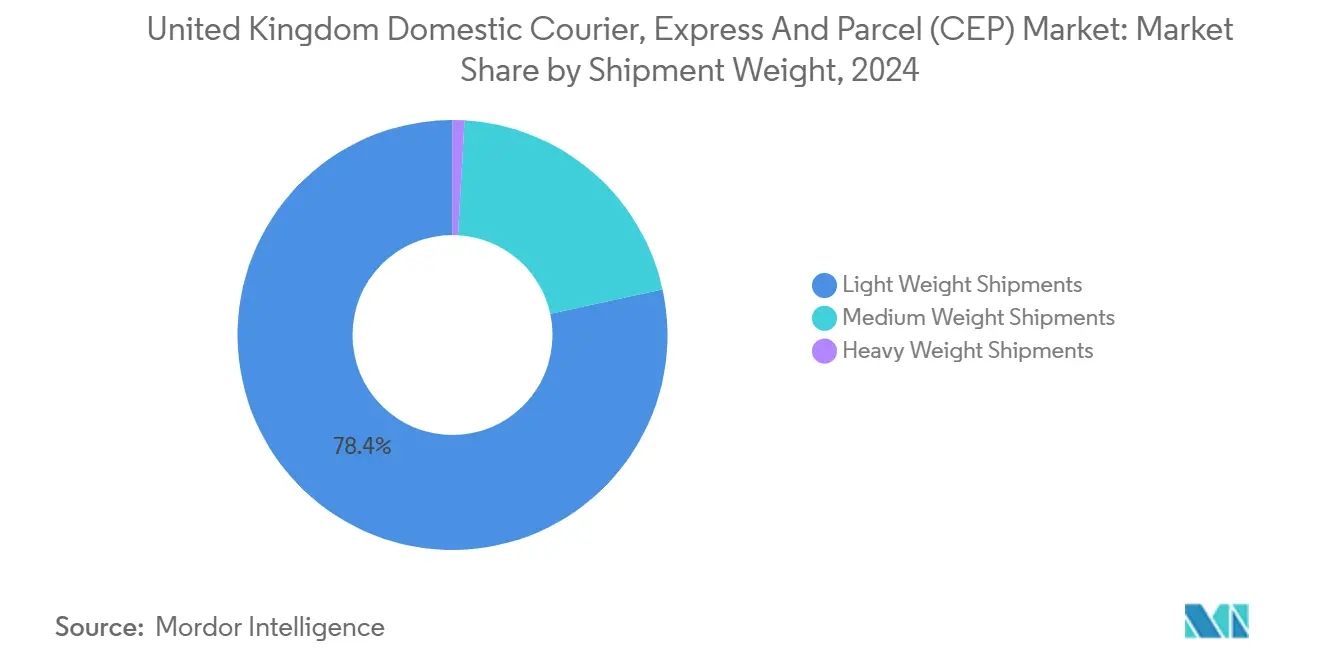

- Por peso del envío, los envíos de poco peso representaron el 78,40% del tamaño del mercado de mensajería doméstica del Reino Unido en 2024, mientras que se proyecta que los envíos de peso medio se expandan a una CAGR del 3,50% entre 2025 y 2030.

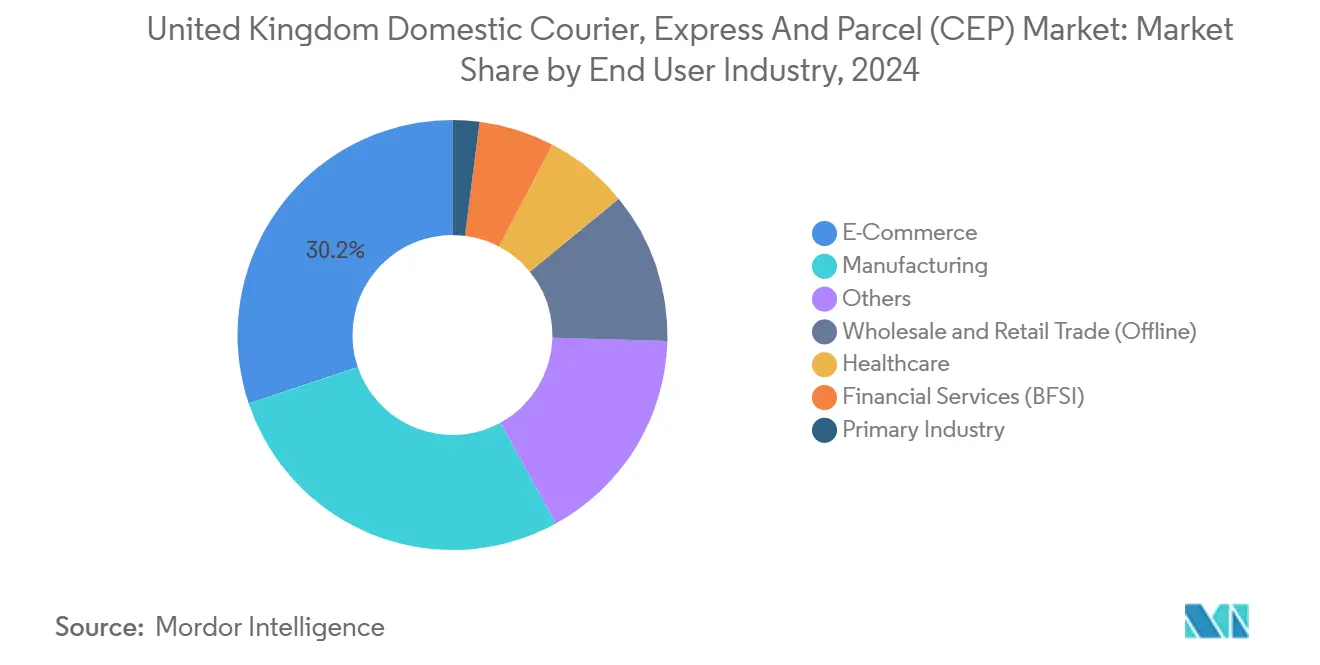

- Por industria de usuario final, el comercio electrónico representó el 30,17% de la cuota de ingresos en 2024, mientras que el sector sanitario está previsto que crezca más rápido a una CAGR del 3,37% entre 2025 y 2030.

- Por modelo, el segmento empresa a consumidor (B2C) mantuvo el 47,38% de la participación del tamaño del mercado de mensajería doméstica del Reino Unido en 2024, mientras que se espera que el segmento empresa a empresa (B2B) se acelere a una CAGR del 4,17% entre 2025 y 2030.

- Por modo de transporte, el transporte por carretera capturó el 50,92% de la cuota de ingresos en 2024, pero el transporte aéreo es el modo de más rápido crecimiento con una CAGR del 3,69% entre 2025 y 2030.

Tendencias e Información del Mercado de Mensajería, Expreso y Paquetería (CEP) Doméstico del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en los volúmenes de paquetes de comercio electrónico impulsado por las pymes que adoptan el fulfillment omnicanal | +0.8% | Nacional; Londres, Mánchester, Birmingham | Mediano plazo (2-4 años) |

| Centros de microfulfillment urbanos que acortan las distancias de última milla en Londres y las principales ciudades | +0.6% | Londres, Mánchester, Birmingham, Edimburgo | Corto plazo (≤ 2 años) |

| Expansión de las redes de entrega fuera del domicilio: taquillas y puntos de recogida que reducen las entregas fallidas | +0.5% | Nacional, enfoque urbano | Mediano plazo (2-4 años) |

| Los mensajeros bajo demanda en la economía colaborativa, habilitados por herramientas digitales, atienden ahora el mercado de entregas en menos de 30 minutos | +0.4% | Londres, Mánchester, Birmingham | Corto plazo (≤ 2 años) |

| Consolidación de asociaciones de entrega por parte de los minoristas que impulsa el crecimiento premium en el mismo día | +0.3% | Nacional, grandes ciudades | Mediano plazo (2-4 años) |

| Incentivos gubernamentales de cero emisiones netas que aceleran la adopción de flotas de furgonetas de reparto eléctricas | +0.2% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en los Volúmenes de Paquetes de Comercio Electrónico Impulsado por las Pymes que Adoptan el Fulfillment Omnicanal

Los minoristas pequeños y medianos están integrando el inventario en línea y en tienda, lo que aumenta la densidad de paquetes y canaliza más pedidos hacia las redes de mensajería doméstica. La localización de las cadenas de suministro tras el Brexit significa que el 57% de los gestores logísticos ahora abastecen bienes a nivel nacional, concentrando aún más los flujos de envíos dentro del mercado de mensajería doméstica del Reino Unido. Las subvenciones gubernamentales de inteligencia artificial con un promedio de USD 38.315 por empresa logística ayudan a las pymes a prever la demanda con precisión, suavizando los picos que antes tensionaban la capacidad. Una mayor visibilidad anima a los transportistas a asignar furgonetas de forma dinámica, apoyando el crecimiento sostenido de los envíos de peso medio y reforzando la resiliencia de los ingresos.

Centros de Microfulfillment Urbanos que Acortan las Distancias de Última Milla en Londres y las Principales Ciudades

Un análisis de Accenture estima que los centros de microfulfillment (MFC) bien ubicados pueden reducir los kilómetros recorridos por las furgonetas de reparto hasta en un 26% en ciudades densas, reduciendo simultáneamente las emisiones y los costes de última milla. Transport for London proyecta una caída del 13% en el tráfico de reparto una vez que se alcance una masa crítica de MFC, un resultado que se alinea con las estrictas normas de la Zona de Emisiones Ultrabajas (ULEZ) ya cumplidas por el 96,7% de los vehículos[1]Greater London Authority, "Informe Anual de la Zona de Emisiones Ultrabajas de Londres," london.gov.uk. Los depósitos conectados por ferrocarril de Amazon ejemplifican cómo los MFC se integran con la infraestructura nacional, permitiendo que los camiones eléctricos completen el tramo final de la entrega sin ansiedad por la autonomía. La mayor proximidad beneficia especialmente a los envíos farmacéuticos de cadena de frío que no pueden tolerar excursiones de temperatura.

Expansión de las Redes de Entrega Fuera del Domicilio que Reducen las Entregas Fallidas

La densidad de taquillas y puntos de recogida está aumentando rápidamente a medida que Royal Mail, InPost y los principales supermercados agrupan bienes inmuebles para instalar terminales de autoservicio cerca de los recorridos diarios de los compradores. Las tasas de entregas fallidas caen notablemente porque los conductores dejan múltiples paquetes en una sola parada, mejorando simultáneamente la productividad y la comodidad del cliente. La adquisición de Yodel por parte de InPost incorpora 190 millones de paquetes al año a un modelo híbrido de taquillas y entrega a domicilio, otorgando a la empresa combinada escala nacional más una densa cobertura de puntos de entrega urbanos. Las zonas rurales también se benefician porque la recogida consolidada mejora la economía de las rutas donde las entregas a domicilio son costosas.

Mensajeros bajo Demanda en la Economía Colaborativa que Atienden el Mercado de Entregas en Menos de 30 Minutos

Plataformas digitales como Deliveroo y Stuart despliegan software de enrutamiento en tiempo real que empareja pedidos con mensajeros cercanos en segundos, creando un segmento premium inalcanzable para las redes programadas. El primer beneficio anual completo de Deliveroo en 2024 subraya la oportunidad de ingresos cuando los artículos de alimentación y venta minorista se unen a las comidas de restaurante en el mismo ecosistema. No obstante, la acumulación de pedidos y las reducciones de tarifas han alargado los tiempos de entrega y recortado los ingresos de los repartidores, planteando interrogantes sobre la calidad del servicio y la sostenibilidad laboral.

Escasez Aguda de Conductores que Amplifica la Inflación Salarial en las Operaciones de Última Milla

Los datos de Logistics UK muestran que el salario de los conductores de vehículos pesados aumentó un 12% en el período de referencia más reciente, ya que los transportistas compiten por el escaso talento disponible[2]Departamento de Transporte, "120 millones de libras esterlinas para desplegar más furgonetas, taxis y motocicletas eléctricas," gov.uk. La edad media de los conductores supera ahora los 50 años, intensificando los desafíos de reemplazo a medida que disminuyen los reclutas europeos tras el Brexit. Aunque el gobierno destinó USD 16 millones para la mejora de áreas de descanso para camiones, las tasas de vacantes siguen siendo elevadas, especialmente en los puestos de última milla donde el contacto directo con el cliente limita la automatización[3]Logistics UK, "El salario de los conductores de vehículos pesados ha aumentado un 12%," logistics.org.uk. Los elevados salarios comprimen los márgenes y empujan a los operadores hacia soluciones autónomas y la electrificación para compensar los costes de personal.

Elevadas Expectativas de los Clientes sobre Devoluciones Gratuitas que Aumentan la Presión sobre los Costes de Logística Inversa

Los compradores en línea del Reino Unido devolvieron bienes por valor de USD 27.300 millones en 2024, y los compradores habituales de devoluciones representaron casi la mitad de ese total, generando mayores costes de manipulación y transporte para los mensajeros. Los minoristas que imponen tarifas de devolución arriesgan el abandono de la cesta de la compra, por lo que muchos dependen de los transportistas para absorber los gastos de recogida. Esta presión económica obliga a las redes a diseñar rutas de logística inversa dedicadas e invertir en tecnología de escaneo que acelere la reventa de artículos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Sector Sanitario Lidera el Crecimiento en Medio de la Maduración del Comercio Electrónico

El comercio electrónico representó el 30,17% de los ingresos en 2024; sin embargo, los niveles de penetración en categorías principales como la ropa se están estabilizando, moderando el crecimiento hasta la tasa general del mercado. En contraste, se prevé que las entregas del sector sanitario se expandan a una CAGR del 3,37% (2025-2030), impulsadas por los servicios de farmacia directa al paciente y los estrictos estándares de cadena de frío que favorecen los precios premium. La industria de mensajería doméstica del Reino Unido depende cada vez más de furgonetas eléctricas aisladas y dispositivos de registro de datos que garantizan temperaturas iguales o inferiores a 8 °C para los productos biológicos.

La manufactura mantiene una demanda constante a medida que los proveedores nacionales adoptan flujos justo a tiempo para protegerse contra las interrupciones fronterizas, mientras que los servicios financieros continúan requiriendo la transferencia segura de documentos a pesar de la digitalización. Los componentes de energía renovable y las piezas para vehículos eléctricos entran en la categoría Otros, creando una demanda esporádica pero lucrativa de paquetes de gran tamaño que los transportistas con homologaciones de manipulación especializada pueden capturar.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Velocidad de Entrega: El Crecimiento del Servicio Exprés Supera al de los Servicios Estándar

Los servicios exprés representaron el nivel de mayor expansión, creciendo a una CAGR del 3,63% (2025-2030), mientras que el servicio no exprés mantuvo una posición de ingresos dominante con el 73,03% en 2024. Los robots autónomos de DPD, ahora activos en 30 depósitos, ilustran cómo los operadores exprés contienen los crecientes costes laborales y aun así cumplen con las ventanas de entrega en el mismo día. La preferencia de los minoristas por la entrega garantizada impulsa tarifas premium que compensan los mayores desembolsos tecnológicos. Los operadores no exprés enfatizan la consolidación de rutas para obtener ventajas de coste, posicionando el mercado de mensajería doméstica del Reino Unido para atender tanto a segmentos de clientes orientados al valor como a los sensibles a la velocidad.

DPD, Evri-DHL y Royal Mail ahora publican los horarios límite de recogida tardía a través de API, permitiendo a los comerciantes ofrecer plazos de pedido más tardíos sin comprometer la llegada al día siguiente. Al mismo tiempo, la reducción a la mitad de los vuelos domésticos de Royal Mail elimina 30.000 toneladas de CO₂ al año mientras salvaguarda el rendimiento de entrega al día siguiente. Esta doble optimización de coste y carbono garantiza que el servicio exprés siga siendo un contribuyente clave al mercado de mensajería doméstica del Reino Unido, mientras que los servicios estándar anclan los flujos de comercio electrónico de alto volumen.

Por Modelo: La Aceleración del Segmento Empresa a Empresa (B2B) Refleja la Premiumización de la Demanda Comercial

Aunque el segmento empresa a consumidor (B2C) retuvo el 47,38% de los ingresos de 2024, los volúmenes del segmento empresa a empresa (B2B) están creciendo a una CAGR del 4,17% (2025-2030) a medida que las empresas pagan por la previsibilidad y los servicios de integración. La reserva mediante API, la prueba de entrega instantánea y los filtros aduaneros integrados convierten a los mensajeros en socios estratégicos de la cadena de suministro en lugar de simples transportistas de paquetes. Se prevé que el tamaño del mercado de mensajería doméstica del Reino Unido para los envíos B2B crezca más rápido que cualquier otro modelo comercial, en parte porque las tasas de devolución son un tercio de las del B2C, protegiendo los márgenes.

Los intercambios de consumidor a consumidor (C2C), impulsados por el recomercio en plataformas de mercado, mantienen un crecimiento modesto pero siguen siendo sensibles a las tarifas. Los operadores de plataformas como Vinted negocian descuentos por volumen que comprimen la rentabilidad por paquete, instando a los mensajeros a subsidiar cruzadamente con cuentas B2B de mayor valor. La inversión en paneles de control de inteligencia artificial, financiada a través de la subvención gubernamental media de USD 38.315, permite a los pequeños transportistas igualar los niveles de visibilidad ofrecidos por los integradores multinacionales.

Por Peso del Envío: Los Envíos de Peso Medio Impulsan el Crecimiento a través de la Expansión del B2B

Los envíos de poco peso mantuvieron el 78,40% de la participación en 2024 debido al dominio de la moda y la electrónica de consumo, sin embargo, los envíos de peso medio son los de más rápido crecimiento con una CAGR del 3,50% (2025-2030) a medida que las pymes trasladan el inventario a nivel nacional. El nearshoring reduce la dependencia internacional y aumenta la cadencia de reposición, impulsando la demanda de transportistas locales que pueden recoger palés por la tarde y entregar cajas de componentes a la mañana siguiente. Se proyecta que el tamaño del mercado de mensajería doméstica del Reino Unido para los envíos de peso medio se expanda de forma constante hasta 2030, reforzando la propuesta de valor del segmento para los transportistas que pueden equilibrar la densidad de recogida con la eficiencia de carga.

Las limitaciones de autonomía de las baterías en las furgonetas eléctricas más pequeñas restringen la carga útil a aproximadamente 700 kg, alineando aún más el diseño de la flota con los perfiles de peso medio. Los envíos pesados siguen siendo un nicho, limitados por la manipulación entre dos personas y las escasas opciones de vehículos de cero emisiones. Los objetivos gubernamentales de un 70% de ventas de furgonetas de cero emisiones para 2030 acentuarán este patrón, empujando a los transportistas hacia el dimensionamiento adecuado de los vehículos y la diversificación de las huellas de los depósitos.

Por Modo de Transporte: El Transporte Aéreo Gana Participación a través de los Servicios Premium

El transporte por carretera retuvo el 50,92% de la cuota modal en 2024 gracias a la ubicuidad de la entrega a domicilio y la mejora de la autonomía de los vehículos eléctricos, sin embargo, el transporte aéreo está previsto que crezca a una CAGR del 3,69% (2025-2030) a medida que sectores como el sanitario y los servicios financieros demandan entrega a la mañana siguiente en todo el país. Se proyecta que el tamaño del mercado de mensajería doméstica del Reino Unido para los envíos aéreos se expanda en consonancia con los servicios premium de tiempo crítico, mientras que la racionalización de Royal Mail canaliza los volúmenes aéreos residuales hacia menos vuelos más completos.

Los ensayos del programa Futuro del Vuelo para aeronaves eléctricas de despegue y aterrizaje vertical y drones de paquetería están previstos para 2027, prometiendo reducciones de costes en determinadas rutas rurales. El transporte ferroviario de mercancías, aprovechado por Amazon para rutas troncales, compensa la congestión vial y se alinea con los objetivos de cero emisiones netas. En conjunto, estos cambios modales ofrecen a los transportistas múltiples palancas para equilibrar la velocidad, el coste y los compromisos de sostenibilidad.

Análisis Geográfico

Londres y el Sureste anclan la demanda de alto valor dentro del mercado de mensajería doméstica del Reino Unido. La tasa de cumplimiento del 96,7% de la ULEZ señala un ecosistema de flotas eléctricas maduro que confiere ventajas de coste a través de menores responsabilidades por cargos de congestión. Las densas redes de microfulfillment reducen el kilometraje de las furgonetas, aliviando el impacto del aumento de los salarios de los conductores y los costes de combustible. Los minoristas con sede en la capital establecen estándares de servicio nacionales, acelerando la adopción de la entrega en el mismo día que se extiende a Birmingham y Mánchester.

En el norte de Inglaterra, las mejoras de áreas de descanso para camiones financiadas por el gobierno por valor de USD 16 millones mejoran los tiempos de tránsito en las rutas de larga distancia y apoyan la inversión continua en infraestructura de distribución. Escocia y Gales registran un crecimiento constante, beneficiándose de las subvenciones para el transporte de hidrógeno que impulsan la innovación en vehículos pesados de bajo consumo de carbono. Las regiones rurales dependen de las redes de taquillas para superar la economía de baja densidad; los puntos de entrega consolidados reducen el coste por paquete mientras mantienen la calidad del servicio.

Las operaciones transfronterizas entre Gran Bretaña e Irlanda del Norte siguen siendo complejas bajo los procedimientos de la Fase 5 del Nuevo Sistema Informatizado de Tránsito, sin embargo, los flujos puramente domésticos ganan eficiencia a medida que se simplifican los trámites administrativos. Los transportistas con depósitos nacionales y microcentros locales se diferencian ofreciendo cobertura con un único contrato, reduciendo los costes de coordinación de los minoristas y mejorando la experiencia del cliente.

Panorama Competitivo

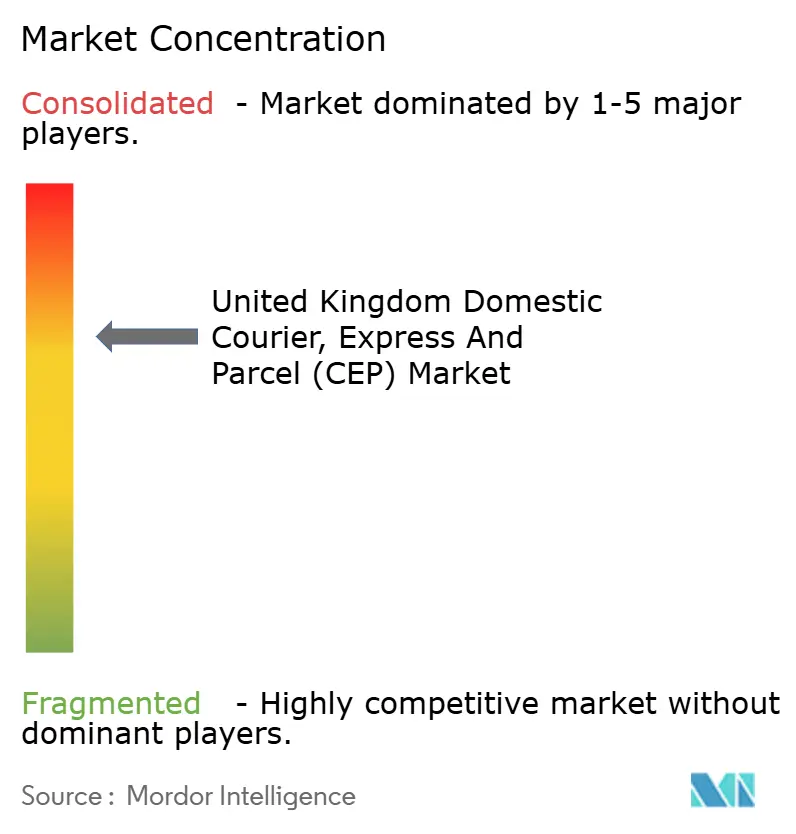

El mercado está moderadamente consolidado. La adquisición de Yodel por InPost y la fusión Evri–DHL marcan un punto de inflexión en la estructura del mercado, elevando la cuota combinada de los cuatro principales actores hacia el umbral del 70%. Los grandes operadores persiguen economías de escala para financiar el despliegue de furgonetas eléctricas y redes de taquillas a nivel nacional, ambos proyectos de gran intensidad de capital. El mercado de mensajería doméstica del Reino Unido sigue siendo contestable, sin embargo, porque los nichos especializados —cadena de frío, entrega entre dos personas y robótica autónoma— permiten a las empresas más pequeñas ocupar posiciones defendibles.

La inversión en tecnología define una ventaja competitiva. DPD destina 330 millones de libras esterlinas (USD 420,1 millones) a siete nuevos centros de distribución equipados con clasificadores automatizados y capacidad de carga en sitio para 3.000 furgonetas eléctricas. Royal Mail amplía las taquillas de paquetería a través de asociaciones con centros comerciales, mientras que Amazon avanza en el transporte ferroviario de camiones para mitigar la congestión vial[4]GreenFleet, "Amazon encarga 148 camiones eléctricos," greenfleet.net. Estos movimientos presionan a los rezagados a modernizarse o abandonar el mercado.

Las relaciones laborales representan un punto de conflicto. Los operadores de plataformas de economía colaborativa se enfrentan al escrutinio sobre la clasificación de los mensajeros, y los titulares sobre el robo de paquetes por valor de USD 376 millones anuales erosionan la confianza pública. Los operadores que combinan embalajes a prueba de manipulaciones con evidencia fotográfica de entrega en tiempo real pueden exigir precios premium y reducir las reclamaciones, reforzando la posición de marca en un campo muy concurrido.

Líderes de la Industria de Mensajería, Expreso y Paquetería (CEP) Doméstico del Reino Unido

International Distribution Services PLC (Royal Mail)

LaPoste Group (incl. DPD Group)

Evri, Ltd.

United Parcel Service of America, Inc. (UPS)

DHL Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: DPD destina 330 millones de libras esterlinas (USD 420,1 millones) para construir siete centros de distribución en el Reino Unido, aumentando la capacidad para los servicios premium de entrega al día siguiente.

- Mayo de 2025: DHL eCommerce UK se fusiona con Evri, creando un transportista capaz de procesar 1.000 millones de paquetes al año a través de 15.000 puntos fuera del domicilio.

- Abril de 2025: InPost adquiere el 95,5% de Yodel, combinando 190 millones de entregas anuales con una red de taquillas a nivel nacional.

- Octubre de 2024: ComfortDelGro adquiere Addison Lee por 269,1 millones de libras esterlinas (USD 342,57 millones), añadiendo 5.000 vehículos, el 90% de bajas emisiones, a su flota en el Reino Unido.

Alcance del Informe del Mercado de Mensajería, Expreso y Paquetería (CEP) Doméstico del Reino Unido

El término "mensajería, expreso y paquetería" (CEP) hace referencia a un grupo de servicios que incluyen la entrega de diferentes bienes y productos en múltiples regiones por aire, agua y tierra, entre otras vías. Estos paquetes, que el CEP entrega, suelen no estar paletizados y pesan en total aproximadamente 45 kilogramos.

El mercado de mensajería, expreso y paquetería (CEP) doméstico del Reino Unido está segmentado por modelo de negocio (empresa a empresa [B2B], empresa a consumidor [B2C] y consumidor a consumidor [C2C]), tipo (comercio electrónico y no comercio electrónico) y usuario final (servicios, comercio al por mayor y al por menor, sector sanitario, manufactura industrial y otros usuarios finales). El informe ofrece el tamaño del mercado y los pronósticos en dólares (USD mil millones) para todos los segmentos anteriores.

| Exprés |

| No Exprés |

| Envíos de Gran Peso |

| Envíos de Poco Peso |

| Envíos de Peso Medio |

| Carga Completa por Camión (FTL) |

| Carga Parcial por Camión (LTL) |

| Comercio Electrónico |

| Servicios Financieros (BFSI) |

| Sector Sanitario |

| Manufactura |

| Industria Primaria |

| Comercio al por Mayor y al por Menor (Presencial) |

| Otros |

| Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) |

| Consumidor a Consumidor (C2C) |

| Carretera |

| Aire |

| Otros |

| Velocidad de Entrega | Exprés |

| No Exprés | |

| Peso del Envío | Envíos de Gran Peso |

| Envíos de Poco Peso | |

| Envíos de Peso Medio | |

| Especificación de Carga por Camión | Carga Completa por Camión (FTL) |

| Carga Parcial por Camión (LTL) | |

| Industria de Usuario Final | Comercio Electrónico |

| Servicios Financieros (BFSI) | |

| Sector Sanitario | |

| Manufactura | |

| Industria Primaria | |

| Comercio al por Mayor y al por Menor (Presencial) | |

| Otros | |

| Modelo | Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) | |

| Consumidor a Consumidor (C2C) | |

| Modo de Transporte | Carretera |

| Aire | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Mensajería, Expreso y Paquetería (CEP) Doméstico del Reino Unido?

El mercado está valorado en USD 12,05 mil millones en 2025 y se proyecta que alcance los USD 14,12 mil millones en 2030.

¿Qué segmento de entrega está creciendo más rápido?

Los servicios exprés son los de más rápido crecimiento, avanzando a una CAGR del 3,63% (2025-2030) debido a la demanda de opciones de entrega en el mismo día y al día siguiente premium.

¿Por qué los envíos de peso medio están ganando importancia?

Las pymes que trasladan el inventario a nivel nacional y reponen componentes localmente están incorporando más paquetes de entre 5 kg y 31,5 kg a las redes de mensajería, impulsando una CAGR del 3,50% (2025-2030) para el segmento.

¿Cómo están configurando las normas medioambientales la ventaja competitiva?

Las zonas de aire limpio y los incentivos de cero emisiones netas reducen los costes operativos de las flotas eléctricas, otorgando a los adoptantes tempranos una ventaja en márgenes mientras cumplen con los requisitos de conformidad.

¿Qué desafíos enfrentan los mensajeros con las devoluciones?

Las expectativas de devoluciones gratuitas inflan los costes de logística inversa, obligando a los transportistas a optimizar las recogidas e invertir en tecnología de escaneo para preservar el margen.

¿Qué tan concentrado está el mercado tras las fusiones recientes?

Tras las fusiones, los cinco principales transportistas controlan algo más del 70% de los envíos, lo que indica una concentración moderada pero con espacio aún para participantes especializados.

Última actualización de la página el: