Tamaño y Cuota del Mercado de Entrega el Mismo Día en el Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

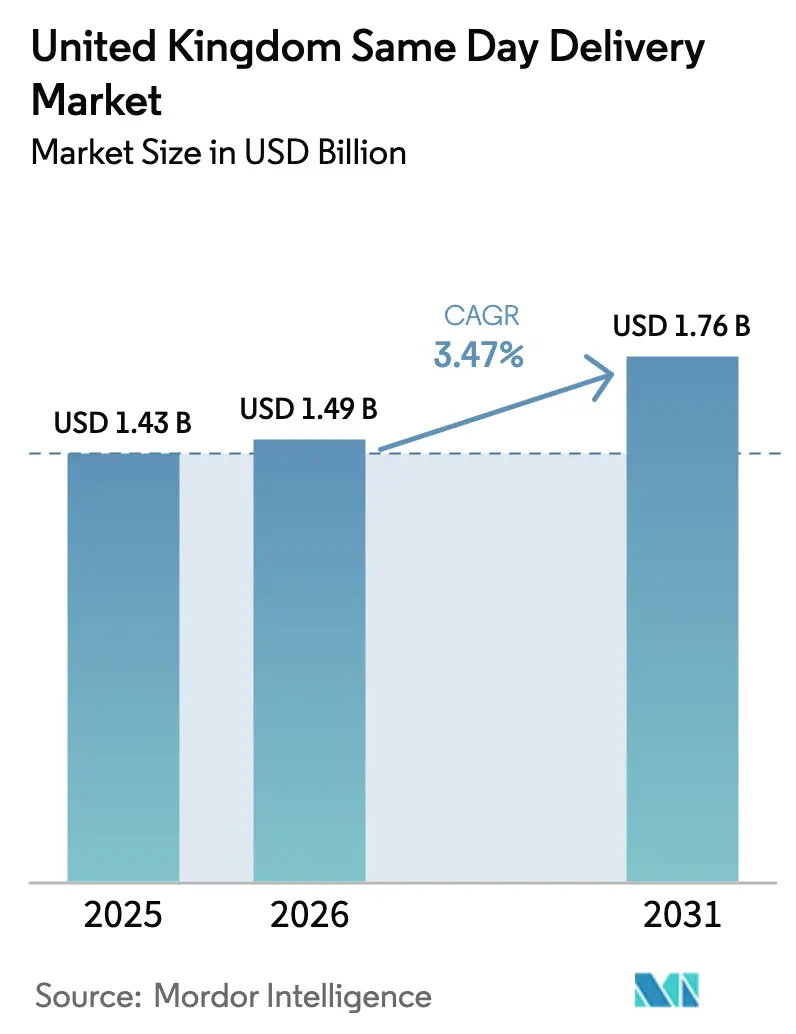

| Tamaño del mercado en el año base (2025) | 1.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.47% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Entrega el Mismo Día en el Reino Unido por Mordor Intelligence

El tamaño del Mercado de Entrega el Mismo Día en el Reino Unido se estima en USD 1,49 mil millones en 2026, y se espera que alcance USD 1,76 mil millones en 2031, a una CAGR del 3,47% durante el período de previsión (2026-2031).

La demanda se está concentrando en torno a nodos de cumplimiento hiperlocales que reducen los tramos de tránsito, mientras que las penalizaciones por congestión dentro de las zonas de bajas emisiones aceleran la electrificación de flotas y la adopción de bicicletas de carga. La densidad de paquetes de comercio electrónico sigue sustentando la economía de las rutas, aunque los corredores B2B premium en sanidad, aeroespacial y servicios financieros aportan ahora una proporción desproporcionada del beneficio operativo. La consolidación está redefiniendo la amplitud del servicio: la adquisición de CitySprint por parte de DPD UK aporta una cobertura nacional del 88% en 60 minutos, mientras que la adquisición de Yodel por parte de InPost combina la entrega a domicilio con 14.000 ubicaciones de taquillas para el cumplimiento híbrido. La inversión en tecnología se ha convertido en un requisito básico, ya que los operadores despliegan software de despacho dinámico que reduce la distancia de las rutas en un 25% y eleva las puntuaciones de entrega completa y a tiempo en un 15%.

Conclusiones Clave del Informe

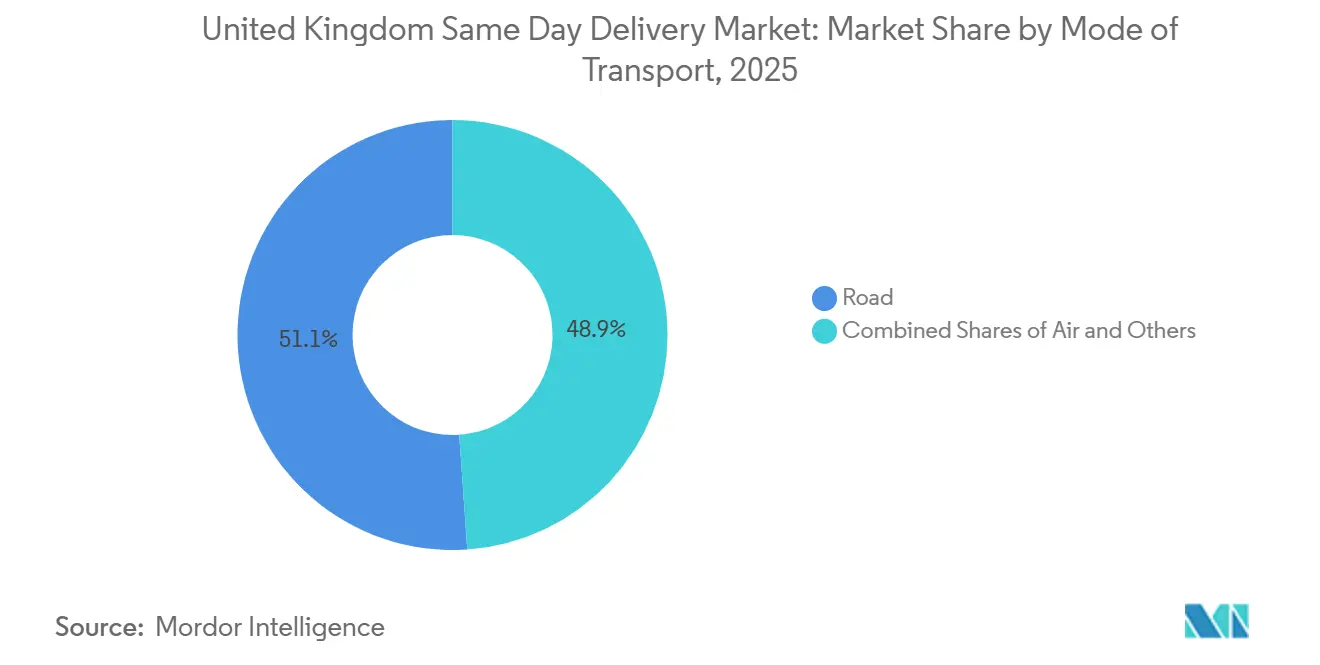

- Por modo de transporte, el transporte terrestre captó el 51,09% de la cuota del mercado de entrega el mismo día en el Reino Unido en 2025, mientras que el transporte aéreo de mercancías está previsto que avance a una CAGR del 3,92% hasta 2031.

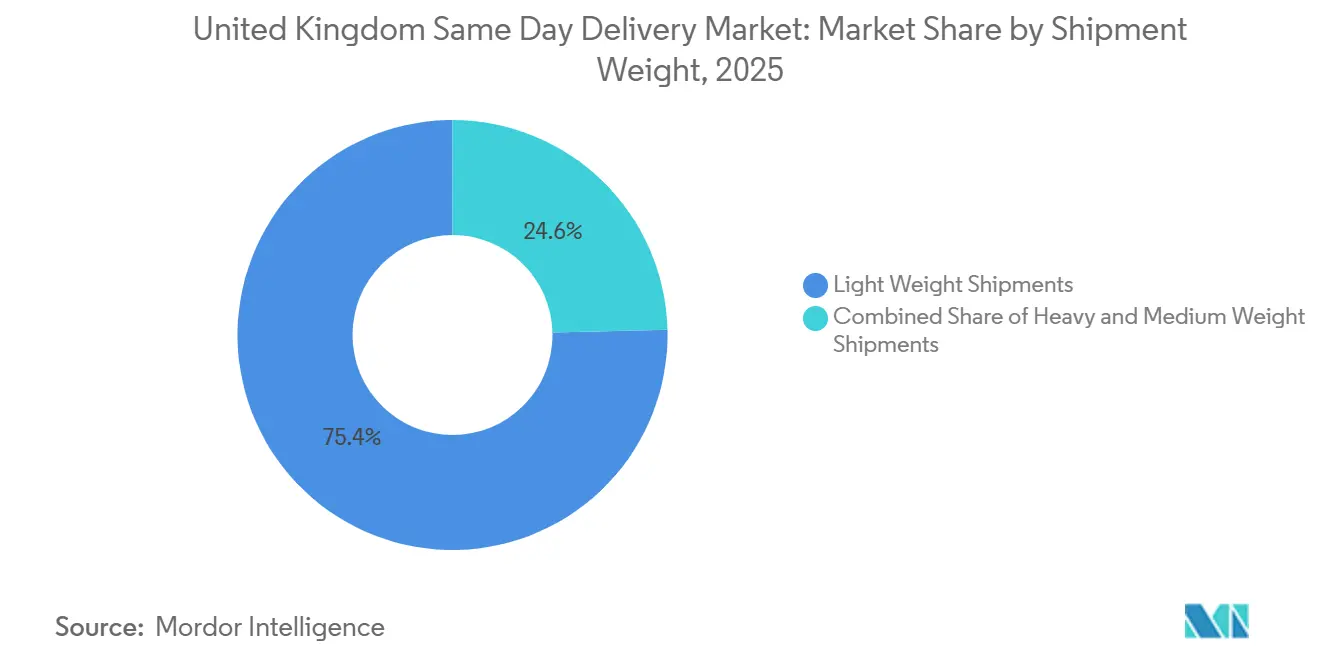

- Por peso del envío, los paquetes de peso ligero representaron el 75,38% del tamaño del mercado de entrega el mismo día en el Reino Unido en 2025 y se prevé que se expandan a una CAGR del 4,21% hasta 2031.

- Por tipo de cliente, las entregas B2C representaron el 69,71% del volumen en 2025, mientras que el comercio mayorista y minorista fuera de línea es el de mayor crecimiento con una CAGR del 3,99%.

- Por industria de usuario final, el comercio electrónico acaparó el 53,23% de la cuota en 2025, pero los programas de recogida en tienda de los minoristas fuera de línea son el caso de uso de más rápido crecimiento con una CAGR del 3,99%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Entrega el Mismo Día en el Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la demanda hiperlocal de comestibles en línea tras la pandemia | +0.8% | Áreas metropolitanas de Londres, Mánchester y Birmingham | Medio plazo (2-4 años) |

| Inversión de los minoristas en centros de microcumplimiento urbano | +0.7% | Grandes conurbaciones a nivel nacional | Largo plazo (≥ 4 años) |

| Rápido cambio hacia entregas con seguimiento al 100% por parte de los principales operadores | +0.5% | Nacional | Corto plazo (≤ 2 años) |

| Incentivos vinculados a la ULEZ para flotas de bicicletas de carga de cero emisiones | +0.6% | Londres, Bristol, Mánchester, Birmingham | Medio plazo (2-4 años) |

| Modelos de pase de entrega/suscripción minorista que impulsan pedidos recurrentes | +0.7% | Códigos postales urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Política pública de sostenibilidad que impulsa los microcentros urbanos | +0.5% | Londres, Mánchester, Birmingham, Edimburgo, Glasgow | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Demanda Hiperlocal de Comestibles en Línea Tras la Pandemia

Las plataformas de comestibles bajo demanda procesaron cerca de 100 millones de pedidos en el Reino Unido por un valor aproximado de USD 4,06 mil millones en 2025; sin embargo, la retirada de Deliveroo de las tiendas oscuras expuso una frágil economía unitaria, devolviendo capacidad a los establecimientos de los supermercados. El pase de entrega anual de GBP 85 (USD 114) de Waitrose respaldó franjas horarias de entrega el mismo día desde más de 200 tiendas, ilustrando cómo las suscripciones anclan la demanda recurrente[1]Comunicaciones Corporativas, "Información sobre el Pase de Entrega," Waitrose, waitrose.com. Los centros de microcumplimiento de Ocado superan ahora las 300 unidades recogidas por hora, lo que permite ventanas de dos horas que los almacenes manuales no pueden igualar. Con radios de entrega medios que se reducen por debajo de cinco kilómetros, las flotas de bicicletas de carga obtienen una ventaja en costes dentro de las zonas de bajas emisiones. Como resultado, el mercado de entrega el mismo día del Reino Unido está pivotando desde el transporte de larga distancia hacia radios urbanos densos que recompensan los microcentros y los activos de cero emisiones.

Inversión de los Minoristas en Centros de Microcumplimiento Urbano

Marks & Spencer se comprometió a invertir USD 460 millones en un centro de distribución automatizado en 2025, con el objetivo de alcanzar 300 unidades recogidas por hora para respaldar las promesas de recogida en tienda de 500 establecimientos. British Land está convirtiendo locales vacíos en calles comerciales en nodos logísticos, ya que los alquileres por metro cuadrado para el procesamiento de paquetes superan ahora los de los inquilinos del sector de la moda. Argos ya cumple los pedidos de Fast Track desde 300 puntos de venta, demostrando la paridad con el comercio electrónico puro en velocidad al tiempo que reduce las tasas de devolución mediante la inspección en persona. Estos movimientos consolidan las tiendas físicas como amortiguadores de inventario de última milla, sosteniendo el cambio del mercado de entrega el mismo día del Reino Unido hacia configuraciones de tienda como almacén en núcleos con restricciones de tráfico.

Rápido Cambio hacia Entregas con Seguimiento al 100% por Parte de los Principales Operadores

Las herramientas de enrutamiento de Descartes reducen el kilometraje de las furgonetas en un 25% y mejoran la puntualidad en un 15%, mientras que las aseguradoras conceden descuentos del 10% en las primas a las flotas con prueba de entrega verificada por telemática. La agrupación mediante inteligencia artificial de Mapbox reduce las distancias entre paradas en un 23%, algo que la planificación manual no puede replicar. Amazon ha comenzado a realizar entregas con drones Prime Air en Darlington para garantizar un servicio en menos de 60 minutos donde la densidad de furgonetas es baja. En consecuencia, la visibilidad en tiempo real se ha convertido en un estándar básico en lugar de un valor añadido, y los rezagados corren el riesgo de perder clientes a medida que estos migran hacia operadores que ofrecen tiempos de entrega estimados en directo.

Incentivos Vinculados a la ULEZ para Flotas de Bicicletas de Carga de Cero Emisiones

Transport for London ofrece hasta USD 12.860 para la sustitución de furgonetas eléctricas y USD 2.031 para bicicletas de carga, estimando que las bicicletas podrían desplazar hasta el 17% de los kilómetros recorridos por furgonetas para 2030. Amazon ya ha realizado 150 millones de entregas de cero emisiones en el Reino Unido desde 2022, validando las bicicletas de carga en un radio de tres kilómetros. Los grandes operadores dividen ahora sus flotas: bicicletas de carga en los distritos interiores de la ULEZ, furgonetas eléctricas en los barrios exteriores y diésel únicamente para el transporte entre depósitos. Esta bifurcación favorece a los operadores con la profundidad de capital necesaria para gestionar múltiples clases de activos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez crónica de mano de obra de mensajería y aumento de los salarios mínimos | -0.6% | A nivel nacional, aguda en Londres y el Sureste | Corto plazo (≤ 2 años) |

| Penalizaciones por congestión de kilómetros de furgoneta en las principales ciudades del Reino Unido | -0.4% | Londres, Birmingham, Mánchester, Bristol | Medio plazo (2-4 años) |

| Estrictas reformas del tiempo de trabajo para repartidores autónomos a partir de 2027 | -0.5% | Nacional | Medio plazo (2-4 años) |

| Resistencia de los minoristas a las tarifas de velocidad premium | -0.3% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez Crónica de Mano de Obra de Mensajería y Aumento de los Salarios Mínimos

La Asociación de Transporte por Carretera calcula una necesidad de contratación anual de 60.000 conductores a partir de 2025, mientras que el Salario Mínimo Nacional aumentó a USD 16,54 por hora en abril de 2025, presionando a los operadores que dependen de la mano de obra autónoma. La automatización solo ayuda de forma marginal: los drones Prime Air eliminan algunas rutas de furgonetas, pero los límites de carga los confinan a paquetes de menos de 2 kilogramos. Los operadores sin la escala necesaria para distribuir los salarios más altos entre rutas densas corren el riesgo de ceder cuota a los integradores capaces de financiar flotas eléctricas y robótica.

Penalizaciones por Congestión de Kilómetros de Furgoneta en las Principales Ciudades del Reino Unido

Una furgoneta no conforme que circula 250 días al año incurre en hasta USD 6.094 en tasas en Londres y Birmingham, más un 10%-15% de primas de seguro más elevadas y un menor valor de reventa[2]Documento de Análisis, "Zona de Aire Limpio de Birmingham," Ayuntamiento de Birmingham, birmingham.gov.uk . Algunos operadores responden alquilando microcentros dentro de los perímetros de la ULEZ, aunque British Land informa que estos espacios se alquilan a un precio un 20%-30% superior al de los almacenes tradicionales. Las empresas más pequeñas se enfrentan, por tanto, a un obstáculo de capital que acelera la consolidación en el mercado de entrega el mismo día del Reino Unido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Transporte: El Transporte Aéreo de Mercancías Capta los Corredores de Alto Valor

El tamaño del mercado de entrega el mismo día en el Reino Unido para el transporte aéreo de mercancías se está expandiendo a una CAGR del 3,92%, superando a todos los demás modos, aunque el transporte terrestre sigue acaparando el 51,09% de la cuota en 2025. Los envíos de alto valor, como los productos farmacéuticos con control de temperatura y las piezas aeroespaciales de importancia crítica, justifican tarifas por kilogramo superiores a USD 67,69, lo que explica los avances del servicio "Critical" de IAG Cargo. El producto Courier de Virgin Atlantic y el Air Priority de DHL conectan los precios estándar del día siguiente con los del flete chárter a medida, ofreciendo a los expedidores una opción de nivel intermedio.

Las redes de transporte terrestre siguen siendo indispensables para el volumen del comercio electrónico, aunque las furgonetas de cero emisiones y las bicicletas de carga se encargan cada vez más de las entregas en el centro de las ciudades, mientras que los corredores ferroviarios preposicionan mercancías durante la noche para reducir el kilometraje de las furgonetas en horas punta. Esta combinación multimodal demuestra cómo el mercado de entrega el mismo día del Reino Unido está divergiendo: el transporte aéreo compite en fiabilidad, el terrestre en coste por entrega y las bicicletas en cumplimiento normativo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cliente: Volumen B2C, Margen B2B

El B2C retuvo el 69,71% de la cuota del mercado de entrega el mismo día en el Reino Unido en 2025 y seguirá creciendo a una CAGR del 3,58%, impulsado por la presencia de Amazon en 80 ciudades. No obstante, la disposición a pagar rara vez supera los USD 13,54, lo que obliga a los operadores a recurrir a la automatización para lograr un coste por entrega inferior a USD 4,06. En contraste, los clientes B2B y B2G pagan entre USD 27,07 y USD 67,69 por envíos de importancia crítica, protegiendo los márgenes frente al ajuste del gasto de los consumidores.

La sanidad, el sector aeroespacial y las finanzas dependen de ventanas de entrega garantizadas respaldadas por documentación de cadena de custodia, y el lanzamiento de la cadena de frío de UPS Healthcare ejemplifica esta especialización[3]Descripción General del Servicio, "Cadena de Frío de UPS Healthcare," UPS Healthcare, ups.com . Los operadores que equilibran el B2C de alto volumen con el B2B de alto margen disfrutan, por tanto, de una combinación de ingresos más resiliente a lo largo de los ciclos económicos.

Por Peso del Envío: Los Paquetes de Peso Ligero Impulsan la Micromovilidad

Los paquetes de peso ligero de menos de 2 kg representaron el 75,38% del tamaño del mercado de entrega el mismo día en el Reino Unido en 2025 y crecerán a una CAGR del 4,21%. Estos artículos se ajustan al límite de carga de 100 kg de las bicicletas de carga modernas, lo que permite realizar entre 20 y 30 paradas por trayecto en barrios de alta densidad. Los paquetes de peso medio siguen siendo competencia de las furgonetas eléctricas, mientras que las cargas pesadas de más de 20 kg requieren vehículos de mayor tamaño cuyos recargos por la ULEZ erosionan la rentabilidad.

La absorción de CitySprint por parte de DPD incorporó 3.500 vehículos de múltiples tamaños a una sola red, ilustrando la escala necesaria para equilibrar las diferentes clases de peso. En el futuro, los operadores que optimicen la combinación de flota según la distribución del peso obtendrán liderazgo en costes, segmentando aún más la competencia dentro del mercado de entrega el mismo día del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Resurgimiento de la Recogida en Tienda del Comercio Minorista Fuera de Línea

El comercio electrónico generó el 53,23% de la demanda en 2025, aunque las cadenas de tiendas físicas son los usuarios finales de más rápido crecimiento con una CAGR del 3,99%, ya que despliegan la recogida en tienda el mismo día para atraer afluencia. John Lewis lanzó una recogida en dos horas desde tiendas seleccionadas, aprovechando el inventario existente en lugar de tiendas oscuras. El centro de distribución automatizado de Marks & Spencer sustenta una red de 500 tiendas que alcanza la paridad con Amazon en velocidad al tiempo que conserva las oportunidades de venta adicional en tienda.

La sanidad sigue exigiendo precios premium, como lo demuestran los corredores de mensajería de órganos de NHS Blood and Transplant que superan los USD 676,98 por trayecto. La reposición justo a tiempo en fabricación y la transferencia de documentos en servicios financieros completan los segmentos verticales de alto margen, ofreciendo a los operadores diversificación más allá de los volúmenes minoristas cíclicos.

Análisis Geográfico

El Gran Londres aportó la mayor parte del mercado de entrega el mismo día del Reino Unido en 2025, favorecido por una densidad de población superior a 5.700 hab./km² y los incentivos de TfL que cubren hasta USD 12.860 por furgoneta eléctrica. Las bicicletas de carga ya han completado 150 millones de entregas de cero emisiones en toda la ciudad, y TfL prevé un desplazamiento del 1%-17% de los kilómetros de furgoneta para 2030.

Las metrópolis de segundo nivel, Mánchester, Birmingham y Edimburgo, están siendo testigos de rápidos despliegues de microcumplimiento a medida que los minoristas buscan ventanas de dos horas sin los desembolsos de capital de las tiendas oscuras. La ampliada red de 14.000 taquillas de InPost ofrece a los consumidores suburbanos alternativas de entrega el mismo día a menor coste donde la densidad de entregas a domicilio es escasa. Gales e Irlanda del Norte siguen siendo contribuyentes menores; no obstante, la asociación ferroviaria de Amazon en la Línea Principal de la Costa Oeste demuestra cómo los tramos intermodales nocturnos pueden ampliar el alcance de la entrega el mismo día sin añadir kilometraje de furgoneta durante el día[4]Nota de Prensa, "Entregas Ferroviarias en la Línea Principal de la Costa Oeste," Amazon UK, aboutamazon.co.uk .

La aprobación por parte de la Autoridad de Competencia y Mercados de la fusión Evri/DHL, que establece que ningún segmento supere una cuota del 40%, sugiere que los reguladores apoyarán la consolidación que financie flotas conformes con las normativas de emisiones. Los especialistas locales Gophr y eCourier conservan ventajas en nichos, pero se enfrentan a costes unitarios más elevados en los distritos de la ULEZ. En consecuencia, la rentabilidad en el mercado de entrega el mismo día del Reino Unido divergirá según la localidad: Londres favorece la micromovilidad, mientras que las ciudades regionales dependen de furgonetas electrificadas y redes híbridas de taquillas.

Panorama Competitivo

Ningún operador controla más del 15% del mercado de entrega el mismo día del Reino Unido, lo que confiere al sector un perfil de baja concentración. La adquisición de CitySprint por parte de DPD UK y la compra de Yodel por parte de InPost demuestran que las empresas de paquetería están adquiriendo rivales para poder gestionar más paquetes y crecer en escala. Este mayor volumen les facilita costear vehículos de reparto eléctricos y tecnología de planificación de rutas más inteligente, que son costosos pero importantes para la eficiencia y la sostenibilidad. La red verticalmente integrada de Amazon cubre 80 ciudades con servicio el mismo día y ahora incorpora drones Prime Air en las periferias rurales, obligando a los rivales a igualar las promesas de menos de 60 minutos o a pivotar hacia nichos B2B especializados.

La tecnología es el principal campo de batalla. Los algoritmos de Descartes y Mapbox reducen los kilómetros de ruta y el consumo de combustible, mientras que la telemática integral reduce las primas de riesgo de las aseguradoras. Los mensajeros más pequeños que retrasan la adopción tecnológica alegan en cambio su conocimiento local, aunque la Ley de Derechos Laborales de 2024 elevará su umbral de costes laborales para 2027, erosionando esta ventaja.

El cumplimiento híbrido está emergiendo como un espacio de oportunidad. InPost procesa 115 millones de paquetes en taquillas anualmente y proyecta 300 millones tras la integración de Yodel, lo que permite a los operadores combinar redes de entrega a domicilio y taquillas para ofertas escalonadas por coste. El modelo de franquicia de bicicletas de carga de Zedify fragmenta aún más las opciones de última milla, demostrando que los formatos de capital ligero y cero emisiones pueden arrebatar cuota donde las furgonetas se enfrentan a tasas de congestión y restricciones de aparcamiento. Las perspectivas competitivas favorecen, por tanto, a los operadores que logren densidad nacional, desplieguen flotas multimodales y mantengan la inversión en software.

Líderes de la Industria de Entrega el Mismo Día en el Reino Unido

Royal Mail

DPD UK

CitySprint

Amazon Logistics

Deliveroo Hop

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Amazon confirmó nuevos centros de cumplimiento el mismo día en Hull (2.000 empleos) y Northampton (apertura en 2026, otros 2.000 empleos) para ampliar las "áreas de entrega rápida" definidas por inteligencia artificial.

- Septiembre de 2025: La Autoridad de Competencia y Mercados aprobó la fusión Evri/DHL, creando un gigante de la paquetería al tiempo que limitaba los precios de entrega al día siguiente.

- Abril de 2025: InPost adquirió Yodel por GBP 106 millones (USD 143,5 millones), combinando una cuota de mercado del 8% con 300 millones de paquetes al año.

- Enero de 2025: Royal Mail inició un piloto de entrega el mismo día con Amazon en tres distritos de Londres para probar la paridad en el nivel de servicio.

Alcance del Informe del Mercado de Entrega el Mismo Día en el Reino Unido

| Aéreo |

| Terrestre |

| Otros |

| B2C (Entregas al Consumidor) |

| B2B (Incl. B2G) |

| Envíos de Peso Pesado |

| Envíos de Peso Ligero |

| Envíos de Peso Medio |

| Comercio Electrónico |

| Servicios Financieros (BFSI) |

| Sanidad |

| Fabricación |

| Industria Primaria |

| Comercio Mayorista y Minorista (Fuera de Línea) |

| Otros |

| Por Modo de Transporte | Aéreo |

| Terrestre | |

| Otros | |

| Por Tipo de Cliente/Comprador | B2C (Entregas al Consumidor) |

| B2B (Incl. B2G) | |

| Por Peso del Envío | Envíos de Peso Pesado |

| Envíos de Peso Ligero | |

| Envíos de Peso Medio | |

| Por Industria de Usuario Final | Comercio Electrónico |

| Servicios Financieros (BFSI) | |

| Sanidad | |

| Fabricación | |

| Industria Primaria | |

| Comercio Mayorista y Minorista (Fuera de Línea) | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de entrega el mismo día en el Reino Unido para 2031?

Se prevé que alcance USD 1,76 mil millones, expandiéndose a una CAGR del 3,47% de 2026 a 2031.

¿Qué segmento aporta más ingresos en la actualidad?

El transporte terrestre sigue siendo dominante, con el 51,09% de los ingresos de 2025.

¿Por qué están ganando terreno las bicicletas de carga?

Las tasas de las zonas de bajas emisiones y las subvenciones de hasta GBP 1.500 por bicicleta hacen que la micromovilidad sea más económica que las furgonetas para las rutas en el centro de las ciudades.

¿Qué impulsa los precios premium en los corredores B2B?

Los envíos urgentes en sanidad, aeroespacial y servicios financieros exigen entre GBP 20 y GBP 50 por paquete debido a las estrictas ventanas de entrega.

¿Cómo está transformando la tecnología las operaciones de última milla?

El software de despacho dinámico reduce la distancia de las rutas en un 25% y, junto con la telemática, obtiene descuentos en las primas de las aseguradoras del 10%-15%.

Última actualización de la página el: