Tamaño y Participación del Mercado de Gestión Unificada de Endpoints

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.72 Mil millones de dólares |

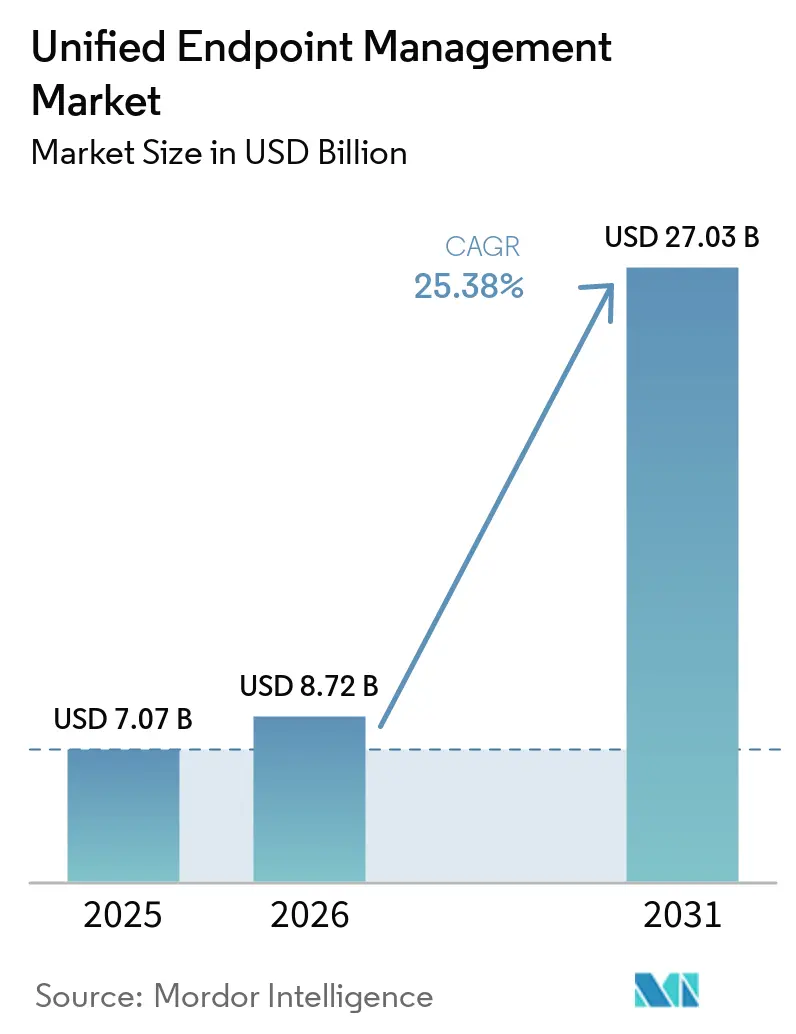

| Tamaño del Mercado (2031) | 27.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.38% CAGR |

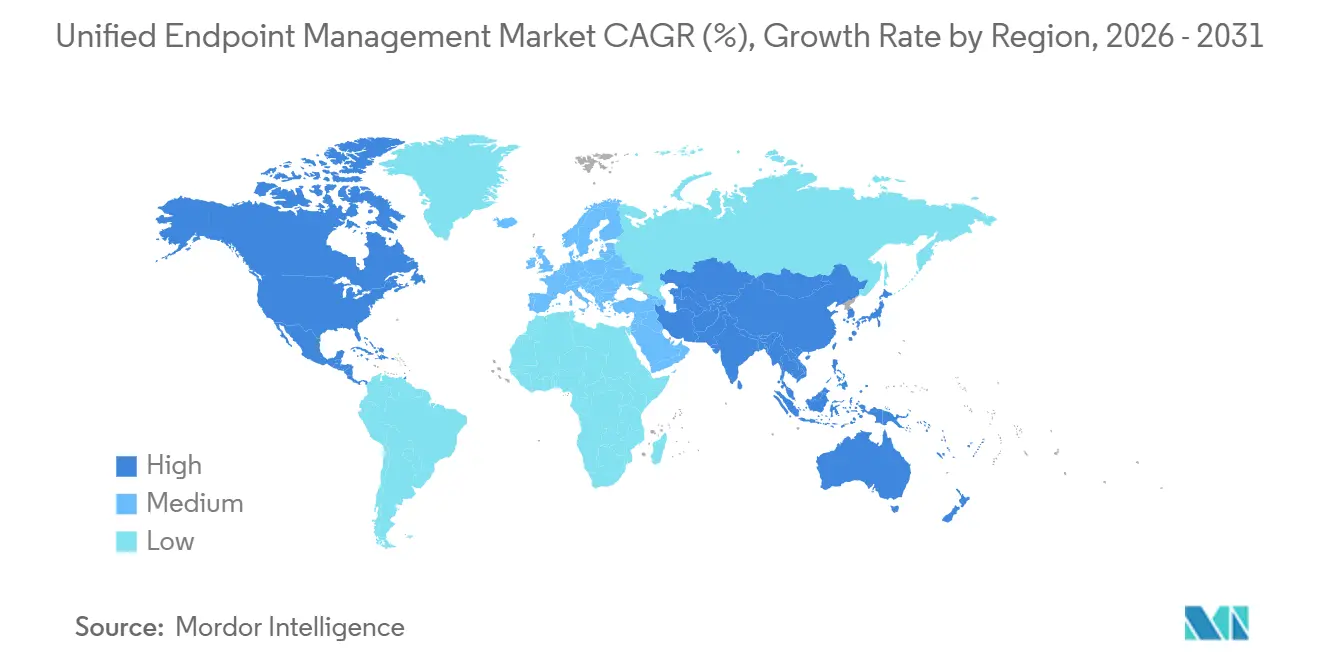

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

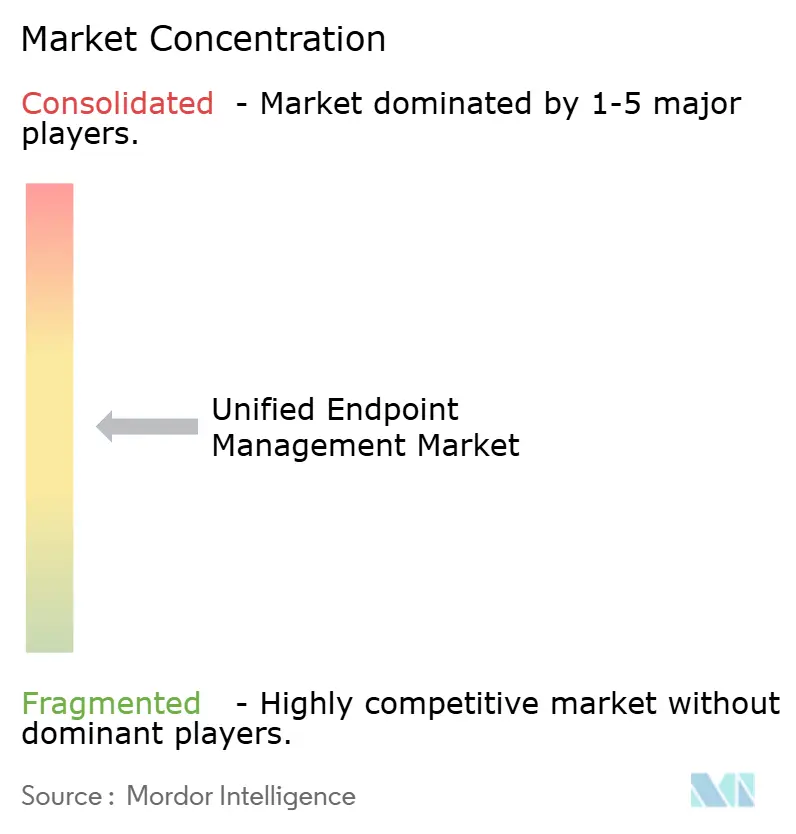

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Gestión Unificada de Endpoints por Mordor Intelligence

El tamaño del mercado de gestión unificada de endpoints fue valorado en 7,07 mil millones de USD en 2025 y se estima que crecerá desde 8,72 mil millones de USD en 2026 hasta alcanzar 27,03 mil millones de USD para 2031, a una CAGR del 25,38% durante el período de pronóstico (2026-2031). En 2026, el mercado de gestión unificada de endpoints refleja una fuerte demanda empresarial por una única capa de control a través de dispositivos móviles, equipos de escritorio y endpoints gestionados en la nube. El crecimiento está respaldado por la necesidad de gestionar la seguridad de endpoints, las reglas de identidad y los flujos de trabajo diarios mediante menos herramientas. El trabajo híbrido, las expectativas de cumplimiento más estrictas y la expansión del trabajo habilitado por IA también están aumentando el número de dispositivos y puntos de acceso que las empresas deben gobernar. La actividad competitiva se centra ahora en vínculos más estrechos entre los datos de endpoints, los controles de identidad y la remediación automatizada, lo que deja un espacio claro para los proveedores que pueden simplificar la implementación en entornos regulados y con gran presencia de sistemas heredados.

Conclusiones Clave del Informe

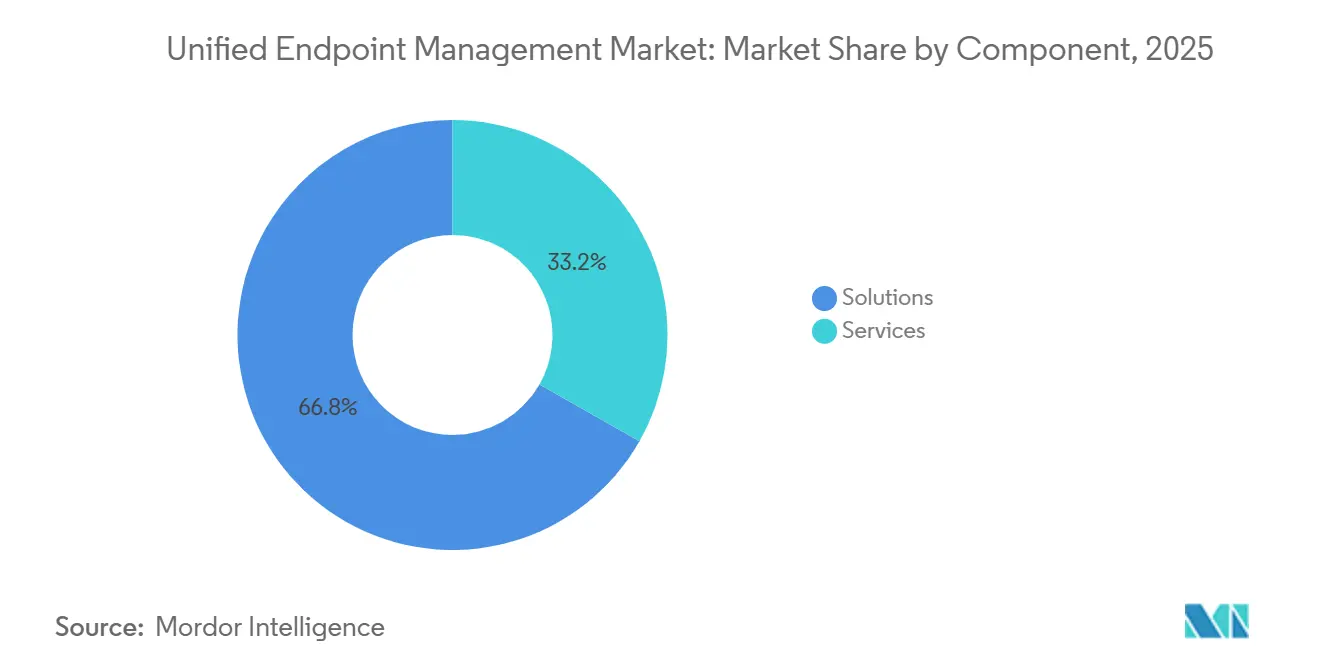

- Por componente, las soluciones representaron el 66,78% de la participación del mercado de gestión unificada de endpoints en 2025, mientras que el mismo segmento se proyecta que se expandirá a una CAGR del 26,14% hasta 2031 en el mercado de gestión unificada de endpoints.

- Por modo de implementación, la nube representó el 60,42% de la participación del mercado de gestión unificada de endpoints (UEM) en 2025 y se espera que registre la CAGR más rápida del 26,45% hasta 2031.

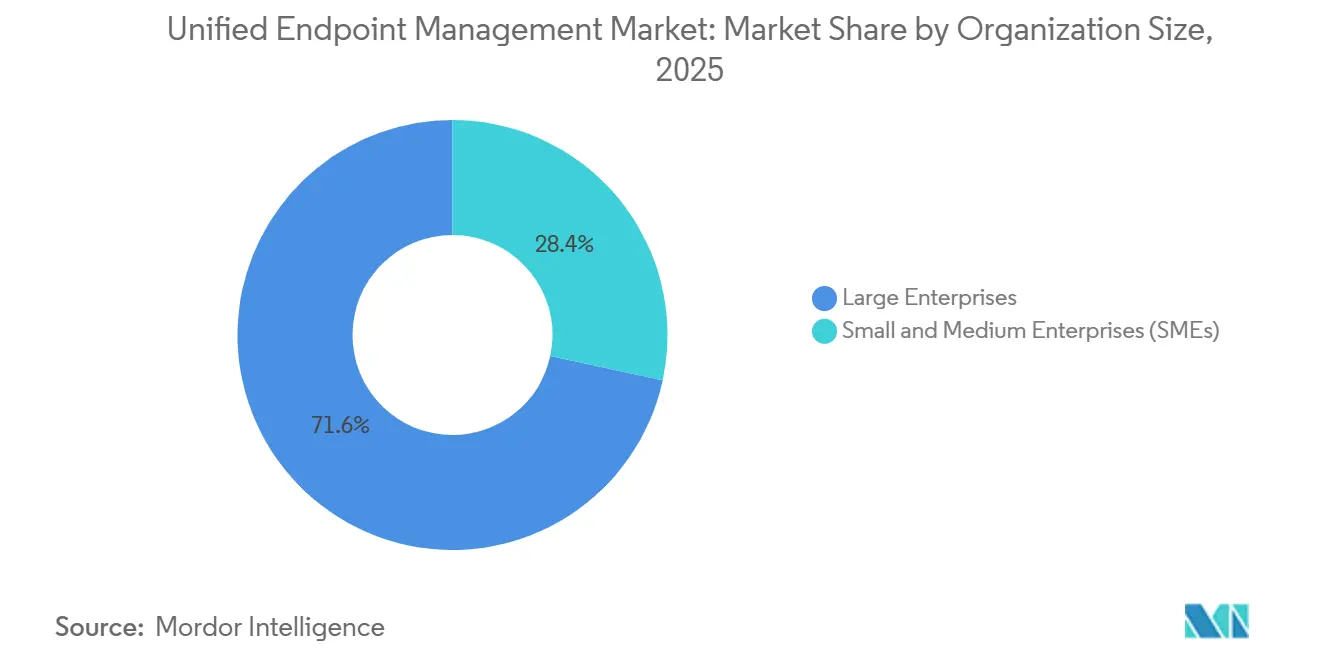

- Por tamaño de organización, las grandes empresas representaron el 71,62% de la participación del mercado de UEM en 2025, mientras que las pymes se proyecta que se expandirán a una CAGR del 26,62% hasta 2031.

- Por industria de usuario final, TI y Telecomunicaciones representaron el 24,67% de la participación del mercado de gestión unificada de endpoints en 2025, mientras que el sector salud se espera que registre la CAGR más alta del 26,07% hasta 2031.

- Por geografía, América del Norte representó el 39,78% de la participación del mercado de gestión unificada de endpoints (UEM) en 2025, mientras que Asia-Pacífico se proyecta que avanzará a una CAGR del 26,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Gestión Unificada de Endpoints*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Digitalización con Seguridad Prioritaria para Cargas de Trabajo Privilegiadas, Confidenciales y Reguladas | +5.8% | Global | Corto plazo (≤ 2 años) |

| Modernización con Prioridad en la Nube de Flujos de Trabajo Orientados al Cliente e Internos | +5.2% | Global | Mediano plazo (2-4 años) |

| Continuación del Trabajo Híbrido en Despachos de Abogados y Servicios Profesionales | +4.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente Demanda de Recuperación de Conocimiento Asistida por IA y Automatización de Flujos de Trabajo de Asuntos | +4.1% | Global | Mediano plazo (2-4 años) |

| Análisis de Productividad a Nivel de Asuntos y Gestión de la Experiencia Digital del Empleado | +2.8% | América del Norte, expansión hacia Europa | Mediano plazo (2-4 años) |

| Consolidación de Portales de Clientes y Colaboración Multisede sin Fricciones | +2.3% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Digitalización con Seguridad Prioritaria para Cargas de Trabajo Privilegiadas, Confidenciales y Reguladas

La seguridad se ha convertido en el principal detonante de compra en el mercado de gestión unificada de endpoints, en lugar de ser una característica secundaria añadida al control de dispositivos. Los despachos de abogados, las instituciones financieras y los proveedores de atención médica manejan datos privilegiados, confidenciales y regulados, por lo que el compromiso de un endpoint puede convertirse rápidamente en exposición a litigios, privacidad o auditorías. La Opinión Formal 512 de la Asociación Americana de Abogados convirtió la revisión del manejo de datos por parte de proveedores en una obligación profesional para los abogados, lo que elevó la importancia de la gobernanza en torno a las herramientas de endpoints e IA.[1]Asociación Americana de Abogados, "Opinión Formal 512," Asociación Americana de Abogados, americanbar.org Esa presión también está elevando los valores de los contratos porque muchos compradores combinan UEM con gestión de identidad y acceso para que las políticas, el acceso y los controles de auditoría estén vinculados entre sí. HCL BigFix recibió la certificación NIAP en julio de 2025, lo que fortaleció su posición en entornos regulados y federales donde la validación de seguridad tiene un peso inusual.

Modernización con Prioridad en la Nube de Flujos de Trabajo Orientados al Cliente e Internos

Las implementaciones en la nube lideraron el mercado de gestión unificada de endpoints en 2025 y continúan impulsando los patrones de compra hacia implementaciones más rápidas y una cobertura remota más sencilla. Los agentes en la nube alcanzan dispositivos distribuidos a través de protocolos estándar, lo que reduce la carga de infraestructura que generalmente ralentiza las implementaciones locales. Una vez que la gestión de dispositivos se traslada a la nube, muchas organizaciones también revisan las herramientas de colaboración, VDI, intranet y flujos de trabajo en la misma plataforma. Esto crea oportunidades más amplias de participación en el gasto para los proveedores con portafolios de plataformas establecidos dentro del mercado de gestión unificada de endpoints. La expansión de Microsoft en 2026 de las capacidades avanzadas de Intune en los paquetes Microsoft 365 E3 y E5 muestra cómo los proveedores están utilizando el UEM en la nube para ampliar la adopción de la plataforma más allá del control de endpoints.[2]Microsoft Corporation, "Microsoft 365 Adds Advanced Microsoft Intune Solutions at Scale," Microsoft Intune Blog, techcommunity.microsoft.com

Continuación del Trabajo Híbrido en Despachos de Abogados y Servicios Profesionales

El trabajo híbrido en los servicios legales y profesionales se ha convertido en un modelo operativo duradero, y mantiene al mercado de gestión unificada de endpoints (UEM) enfocado en la aplicación de políticas a nivel de endpoint. Los muros de asuntos y las reglas de confidencialidad del cliente deben aplicarse en el dispositivo y la red, no solo dentro de una aplicación o repositorio de documentos. Las mismas obligaciones profesionales descritas por la Asociación Americana de Abogados han hecho más difícil aplazar la gobernanza en torno al acceso a endpoints y el manejo de datos en entornos legales. Las redes domésticas y los dispositivos de propiedad personal pueden debilitar esos controles cuando se encuentran fuera de las políticas formales de BYOD o el monitoreo rutinario. Esto hace que el acceso condicional, las verificaciones de estado del dispositivo y la planificación cuidadosa de la implementación sean esenciales, especialmente para los usuarios de mayor jerarquía que esperan más autonomía en su forma de trabajar.

Creciente Demanda de Recuperación de Conocimiento Asistida por IA y Automatización de Flujos de Trabajo de Asuntos

Las herramientas de IA para investigación, redacción de documentos, soporte de facturación y coordinación de cargas de trabajo están expandiendo el número de endpoints y servicios conectados que el mercado de UEM debe cubrir. Este cambio está exponiendo los límites de los modelos de gestión cliente-servidor más antiguos que no fueron diseñados para la ejecución rápida de políticas en entornos mixtos de dispositivos y SaaS. ServiceNow amplió su integración con Microsoft en mayo de 2026 para extender la gobernanza de agentes de IA a través de Agent 365, Microsoft Foundry y Copilot Studio, lo que muestra cómo la gobernanza está ascendiendo hacia la capa de flujos de trabajo de IA. Tanium y ServiceNow también presentaron ITOM AI Prime en mayo de 2026 para conectar la telemetría de endpoints en tiempo real con flujos de trabajo de remediación más automatizados a escala empresarial. Los proveedores que pueden convertir el estado del endpoint en una acción de política rápida están generando un mayor interés a medida que las empresas amplían el uso de la IA.

Análisis del Impacto de las Restricciones del Mercado de Gestión Unificada de Endpoints*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Fricción de Integración con Sistemas Heredados de Gestión de Documentos, Facturación y Casos | -3.5% | Global | Corto plazo (≤ 2 años) |

| Elevada Carga de Cumplimiento en Confidencialidad, Descubrimiento Electrónico y Residencia de Datos | -2.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Sensibilidad a las Horas Facturables y Lenta Adopción del Cambio entre Usuarios Legales de Mayor Jerarquía | -2.2% | Global | Mediano plazo (2-4 años) |

| Riesgo de Gobernanza de IA en Flujos de Trabajo de Conocimiento Sensibles a Privilegios | -1.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Fricción de Integración con Sistemas Heredados de Gestión de Documentos, Facturación y Casos

La fricción de integración sigue siendo el freno más claro en el mercado de gestión unificada de endpoints en los servicios legales y profesionales. Muchas firmas aún dependen de sistemas de documentos, facturación y casos que fueron construidos antes de que las arquitecturas nativas de la nube se convirtieran en estándar. Conectar esos entornos a las plataformas modernas de UEM a menudo requiere middleware personalizado, largos compromisos de servicio y mantenimiento continuo después de la implementación. El resultado es que las organizaciones con mayor riesgo de endpoints a menudo enfrentan el camino más lento hacia una cobertura completa en el mercado de gestión unificada de endpoints. Las empresas medianas están especialmente expuestas porque necesitan una gobernanza más sólida pero a menudo no cuentan con grandes equipos de integración internos.

Elevada Carga de Cumplimiento en Confidencialidad, Descubrimiento Electrónico y Residencia de Datos

La carga de cumplimiento en torno a la confidencialidad, el descubrimiento electrónico y la residencia de datos también está ralentizando partes del mercado de UEM. Los compradores europeos deben alinear la gestión de dispositivos con el RGPD, mientras que las organizaciones legales de los Estados Unidos también trabajan dentro de las normas del colegio de abogados estatal y las directrices de la Asociación Americana de Abogados. El enrutamiento de telemetría, las opciones de cifrado y las reglas de retención de datos pueden determinar si una implementación en la nube es aceptable para un entorno de cliente regulado. La Opinión Formal 512 exige que los abogados comprendan cómo los proveedores de IA y tecnología manejan los datos antes de su adopción, lo que eleva las expectativas de diligencia debida en torno a las herramientas de endpoints y flujos de trabajo. Estas verificaciones alargan los ciclos de adquisición en los sectores regulados, incluso cuando la demanda a largo plazo se mantiene firme.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Gestión Unificada de Endpoints

Por Componente:

El Gasto en Plataformas de Soluciones Domina, los Servicios Permanecen IntegradosLas soluciones representaron el 66,78% de la participación del mercado de gestión unificada de endpoints en 2025 y se proyecta que se expandirán a una CAGR del 26,14% hasta 2031. Las empresas prefieren las licencias de plataforma consolidadas porque desean menos consolas, una aplicación de políticas más clara y una cobertura más consistente entre los tipos de dispositivos. Dentro de las soluciones, la gestión unificada de endpoints y la gestión de movilidad empresarial siguen siendo las áreas de demanda más establecidas. Las áreas adyacentes como comunicación y colaboración, experiencia del empleado, herramientas de intranet, automatización de flujos de trabajo y gestión del conocimiento aún están atravesando una consolidación, lo que deja espacio para actividades de adquisición y asociación en el mercado de gestión unificada de endpoints.

Los servicios permanecen integrados en la industria de UEM porque las implementaciones a gran escala aún necesitan configuración, integración y soporte gestionado. Esto es especialmente cierto cuando los entornos abarcan múltiples sistemas operativos, geografías y normas de cumplimiento. IBM añadió recomendaciones de políticas basadas en WatsonX a MaaS360 en 2025, lo que ayuda a los equipos a detectar desviaciones de la configuración alineada con STIG o HIPAA y sugiere pasos correctivos.[3]IBM Corporation, "Policy Recommendations Powered by AI, How IBM MaaS360 Keeps You Ahead," IBM Community, community.ibm.com Incluso con una mayor automatización, la demanda de servicios se mantiene resiliente en el mercado de gestión unificada de endpoints porque los compradores regulados aún necesitan gestión del cambio, trabajo de integración y gobernanza continua.

Por Modo de Implementación:

La Nube Lidera Mientras que Local e Híbrido Siguen Siendo RelevantesLa nube representó el 60,42% del tamaño del mercado de UEM en 2025 y se prevé que crezca a una CAGR del 26,45% hasta 2031. Ese patrón muestra que el modelo de implementación líder sigue ganando terreno en lugar de estabilizarse en la madurez. Los agentes en la nube permiten a los equipos de TI cubrir flotas remotas más rápidamente porque evitan los requisitos de infraestructura más pesados asociados a muchos entornos locales. La capa de datos compartida creada por la entrega en la nube también admite una aplicación de políticas más continua y una remediación más rápida en el mercado de gestión unificada de endpoints.

Las implementaciones locales siguen siendo importantes en entornos sensibles donde el control local y el manejo estricto de datos siguen siendo las principales prioridades. Los modelos híbridos también están ganando terreno porque permiten a las empresas mantener las cargas de trabajo sensibles más cerca mientras gestionan los endpoints estándar a través de servicios en la nube. Microsoft continuó ampliando las capacidades avanzadas de Intune en 2026, lo que reforzó la atracción hacia los entornos gestionados en la nube mientras mantenía la capa de gestión más amplia vinculada a la plataforma de Microsoft. Este equilibrio entre la escala de la nube y el control local mantiene varios caminos de implementación relevantes en toda la industria de gestión unificada de endpoints.

Por Tamaño de Organización:

Las Grandes Empresas Anclan la Demanda, las Pymes Generan ImpulsoLas grandes empresas representaron el 71,62% del tamaño del mercado de UEM en 2025, lo que refleja los beneficios de escala de la gobernanza centralizada en flotas de dispositivos grandes y diversas. Su gasto es menos discrecional en los sectores que gestionan datos privilegiados, normas de cumplimiento complejas y amplias huellas de trabajo remoto. Los compradores de este grupo valoran cada vez más la gestión convergente, una mayor visibilidad del cumplimiento y una automatización más sencilla por encima de la profundidad de características aisladas. Esto deja al mercado de gestión unificada de endpoints estrechamente vinculado a las renovaciones de grandes cuentas, los programas de estandarización y las decisiones de consolidación de plataformas.

Se proyecta que las pymes registren el crecimiento más rápido a una CAGR del 26,62% hasta 2031, lo que muestra que la adopción se está extendiendo más allá de los entornos de TI más grandes. La entrega por suscripción y la incorporación más ligera están haciendo que el UEM sea más accesible para las empresas que nunca tuvieron equipos de endpoints dedicados o recursos de soporte interno profundos. ServiceNow y Lenovo anunciaron en mayo de 2026 que su acuerdo ampliado se dirigía a organizaciones con entre 5.000 y 50.000 empleados, con objetivos que incluían menores costos de soporte y una incorporación más rápida. Los requisitos de seguros, las expectativas de seguridad de los clientes y la expansión de la fuerza laboral están ampliando la base direccionable del mercado de UEM.

Por Industria de Usuario Final:

TI y Telecomunicaciones Lidera, el Sector Salud Marca el RitmoTI y Telecomunicaciones representaron el 24,67% del tamaño del mercado de UEM en 2025, convirtiéndolo en el segmento de usuario final más grande. El sector ya gestiona amplias flotas de dispositivos entre el personal de campo, las redes minoristas y los equipos de operaciones, por lo que el control unificado resuelve un problema operativo inmediato. Esa complejidad operativa convierte la gobernanza de endpoints en un requisito práctico en lugar de una capa de software discrecional en el mercado de gestión unificada de endpoints. La renovación de Kyndryl con Vodafone Idea en noviembre de 2025, centrada en la automatización de TI, la resiliencia cibernética y la entrega sin intervención manual, muestra cómo los compradores de telecomunicaciones están vinculando la gobernanza de endpoints con una modernización operativa más amplia.

Se espera que el sector salud registre el crecimiento más rápido a una CAGR del 26,07% hasta 2031 en el mercado de gestión unificada de endpoints. Los flujos de trabajo clínicos digitales, el crecimiento del IoT médico y los controles vinculados a HIPAA están expandiendo el número y el tipo de endpoints que deben ser gobernados. El motor de recomendaciones de políticas MaaS360 de IBM está diseñado para señalar la desviación de políticas relacionadas con HIPAA, lo que fortalece su relevancia para los entornos de atención médica. A medida que las organizaciones de salud añaden herramientas administrativas y de diagnóstico habilitadas por IA, están creando categorías de endpoints que necesitan plantillas de políticas más especializadas de las que las configuraciones genéricas suelen proporcionar.

Análisis Geográfico

Mercado de Gestión Unificada de Endpoints en América del Norte

América del Norte representó el 39,78% de la cuota del mercado de gestión unificada de endpoints (UEM) en 2025, convirtiéndose en el bloque regional más grande. La adopción temprana de la nube y una cultura más sólida de gasto en ciberseguridad continúan impulsando la demanda en toda la región. Los sectores regulados, como la atención médica, los servicios legales y las finanzas, también incrementan el valor de los registros de auditoría completos y un control más estricto de los endpoints. Los grandes despachos de abogados y las redes de servicios empresariales en las principales ciudades de Estados Unidos siguen siendo clientes atractivos, ya que la confidencialidad del cliente y la preparación para el descubrimiento electrónico son requisitos operativos fundamentales. El contrato de Kyndryl con Texas DIR en marzo de 2026 muestra cómo la modernización del sector público está añadiendo una nueva capa de demanda para la seguridad de endpoints, la nube y los servicios vinculados a la inteligencia artificial.

Mercado de Gestión Unificada de Endpoints en Europa y América del Sur

Europa sigue siendo una geografía clave en el mercado de gestión unificada de endpoints (UEM), ya que el RGPD, las prioridades de confianza cero y el trabajo híbrido están configurando las decisiones de compra. Los compradores en Alemania y los mercados cercanos continúan sopesando la flexibilidad de la nube frente al control local y los estrictos requisitos de manejo de datos. El contrato de Kyndryl con SANDETEL en España en abril de 2026 muestra cómo los gobiernos regionales están integrando la adopción de la nube, la automatización de procesos y el cumplimiento normativo en programas de modernización más amplios. América del Sur se encuentra aún en una etapa más temprana de adopción, con actividad concentrada en empresas multinacionales que buscan estándares de endpoints consistentes en sus oficinas regionales.

Mercado de Gestión Unificada de Endpoints en Asia-Pacífico y Oriente Medio y África

Se proyecta que Asia-Pacífico crecerá a una CAGR del 26,68% hasta 2031, el ritmo más rápido entre las regiones en el mercado de gestión unificada de endpoints. La región se beneficia del crecimiento de la fuerza laboral móvil, los programas de transformación digital y una menor carga de infraestructura heredada en varios entornos de implementación. China, Japón, India y Corea del Sur siguen siendo los principales centros de demanda nacional, mientras que la tecnología de la información en salud y la gobernanza de la manufactura están ampliando la base de casos de uso. Oriente Medio y África son mercados más pequeños en la actualidad, pero los esfuerzos de ciudad inteligente y digitalización pública en Arabia Saudita y los Emiratos Árabes Unidos están creando una oportunidad a mediano plazo para los proveedores con capacidad de entrega regional.

Panorama Competitivo

El panorama competitivo del mercado de gestión unificada de endpoints (UEM) es de concentración media, con proveedores de plataformas y empresas de servicios de TI compitiendo en diferentes partes del conjunto de gasto. Microsoft Intune ocupa una posición estructural sólida porque se encuentra dentro de Microsoft 365, Entra ID y la plataforma de nube más amplia de Microsoft. IBM MaaS360, HCL BigFix, Cisco Cloud Control y Omnissa Workspace ONE compiten donde los compradores desean mayor neutralidad, soporte de cumplimiento especializado o un alcance de infraestructura más amplio. Los proveedores de servicios como Kyndryl, Accenture, TCS, Wipro y Capgemini compiten con mayor intensidad por contratos de entrega gestionada, integración y modernización. Esta división significa que la profundidad del producto por sí sola no es suficiente en el mercado de gestión unificada de endpoints, porque las empresas también evalúan el soporte de implementación y la ejecución de políticas a escala.

Un patrón importante en el mercado de gestión unificada de endpoints es el impulso para conectar los datos de endpoints con acciones automatizadas. Cisco lanzó Cloud Control en junio de 2026 como un entorno unificado para administradores humanos y agentes de IA en redes, seguridad, cómputo, observabilidad y colaboración. HCLSoftware se asoció con Tychon en febrero de 2026 para añadir descubrimiento e inventario automatizado de criptografía a BigFix, lo que extiende la gobernanza de endpoints hacia la preparación poscuántica. Estos movimientos muestran que los proveedores están ampliando el UEM desde el control de dispositivos hacia una orquestación operativa y de seguridad más amplia.

Otro tema competitivo es el empaquetado, porque los proveedores están utilizando el mercado de gestión unificada de endpoints para atraer a los compradores hacia relaciones de plataforma más amplias. La decisión de Microsoft en 2026 de añadir capacidades avanzadas de Intune a escala dentro de los paquetes de Microsoft 365 es un ejemplo claro de esta estrategia. La versión de Grupos de Dispositivos Inteligentes de IBM en 2026 también apunta a una ejecución de políticas en tiempo real más rápida como diferenciador práctico en grandes entornos. El principal espacio abierto sigue siendo la gobernanza para los endpoints de la era de la IA, donde los estándares para estaciones de trabajo de IA, dispositivos de inferencia y entornos de ejecución de agentes aún están tomando forma.

Líderes de la Industria de Gestión Unificada de Endpoints

-

IBM Corporation

-

Microsoft Corporation

-

Broadcom Inc.

-

Ivanti Inc.

-

Citrix Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Gestión Unificada de Endpoints

- Jamf Holding Corp.

- Ivanti Software, Inc.

- SOTI Inc.

- Mitsogo Inc.

- 42Gears Mobility Systems Pvt. Ltd.

- Matrix42 GmbH

- Omnissa, LLC

- NinjaOne, LLC

- Tanium Inc.

- Automox, Inc.

- JumpCloud Inc.

- Kandji, Inc.

- Addigy, Inc.

- Mosyle Corporation

- ProMobi Technologies Pvt. Ltd.

- Syxsense Inc.

- Action1 Corporation

- Absolute Software Corporation

- Atera Networks Ltd.

- baramundi software GmbH

- Aagon GmbH

- Adaptiva Corporation

- Miradore Oy

- Codeproof Technologies Inc.

- SimpleMDM, Inc.

- FileWave AG

Desarrollos Recientes de la Industria en el Mercado de Gestión Unificada de Endpoints

- Junio de 2026: Cisco presentó Cisco Cloud Control en Cisco Live US, una plataforma de gestión unificada que integra redes, seguridad, cómputo, observabilidad y colaboración bajo un único entorno operativo para administradores humanos y agentes de IA. La plataforma se conecta a ecosistemas de terceros que incluyen Microsoft, ServiceNow, Google Cloud y AWS, entrando en disponibilidad controlada en los Estados Unidos con expansión global planificada para más adelante en 2026. Esto posiciona a Cisco como un actor de orquestación de infraestructura horizontal en toda la pila de gobernanza de endpoints adyacente al UEM.

- Mayo de 2026: Tanium y ServiceNow anunciaron la solución ITOM AI Prime impulsada por Tanium en Knowledge 2026, integrando la Plataforma de TI Autónoma de Tanium con ServiceNow IT Operations Management AI Prime. La oferta conjunta apunta a una reducción proyectada del 60% en el MTTR a través de la aplicación autónoma de parches en endpoints y el enriquecimiento en tiempo real de la CMDB, eliminando la intervención manual de los flujos de trabajo de remediación de endpoints a escala empresarial.

- Mayo de 2026: ServiceNow y Lenovo anunciaron un acuerdo estratégico plurianual ampliado en Knowledge 2026, dirigido a empresas con entre 5.000 y 50.000 empleados en Australia, Nueva Zelanda, Hong Kong, Singapur e Irlanda. Los resultados proyectados incluyen una reducción de hasta el 30% en los costos de soporte de TI, una incorporación de empleados un 50% más rápida y la resolución proactiva de hasta el 40% de los problemas de TI antes de que impacten al usuario, con expansión global planificada.

- Mayo de 2026: ServiceNow amplió su integración estratégica con Microsoft en Knowledge 2026, extendiendo la gobernanza de la Torre de Control de IA a través del ecosistema Microsoft Agent 365, Microsoft Foundry y Copilot Studio. Los especialistas de IA de ServiceNow están disponibles en el Mercado de Microsoft Agent 365, lo que permite la gobernanza unificada de agentes de IA que operan en las herramientas de Microsoft 365 en entornos empresariales.

Mercado de Gestión Unificada de Endpoints Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de gestión unificada de endpoints como toda plataforma de software y servicio relacionado que permite a una organización inscribir, configurar, monitorear y asegurar laptops, equipos de escritorio, teléfonos inteligentes, dispositivos portátiles robustos, dispositivos wearables y endpoints IoT desde una sola consola. Según Mordor Intelligence, el alcance incluye licencias perpetuas, suscripciones de software como servicio y servicios gestionados adquiridos por clientes comerciales, gubernamentales y educativos en todo el mundo.

Exclusiones del Alcance: Se excluyen las herramientas independientes de gestión de dispositivos móviles que no extienden la aplicación de políticas a PC o dispositivos IoT.

Descripción General de la Segmentación

-

Por Componente

- Soluciones

- Servicios

-

Por Modo de Implementación

- Local

- Nube

-

Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PyMEs)

-

Por Industria de Usuario Final

- Banca, Servicios Financieros y Seguros (BFSI)

- Gobierno y Sector Público

- Tecnología de la Información y Telecomunicaciones

- Salud y Ciencias de la Vida

- Manufactura e Industrial

- Comercio Minorista y Comercio Electrónico

- Otros (Energía, Educación, etc.)

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

-

Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

-

Oriente Medio y África

-

Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

-

África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

-

Oriente Medio

-

América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistan a arquitectos de seguridad de endpoints, responsables de adquisiciones y socios de canal en América del Norte, Europa y Asia-Pacífico. Estas conversaciones aclaran las combinaciones de dispositivos del mundo real, el comportamiento de renovación de licencias y los factores desencadenantes de cumplimiento regional, ayudándonos a validar las señales secundarias y a ajustar los supuestos clave.

Investigación Documental

Recopilamos métricas de referencia de fuentes abiertas autorizadas como las directrices de confianza cero del NIST, los boletines de amenazas de la ENISA, las tablas de penetración de dispositivos de la Unión Internacional de Telecomunicaciones, las autorizaciones de equipos de la FCC, los documentos de la Alianza de Seguridad en la Nube y los estudios de IEEE Access sobre movilidad empresarial. Los informes anuales, los formularios 10-K, las presentaciones para inversores y la prensa de reputación proporcionan divisiones de ingresos, recuentos de suscripciones y anécdotas de implementación que agudizan nuestra visión del lado de la oferta.

Los recursos de pago se utilizan con criterio; D&B Hoovers proporciona información financiera de las empresas, mientras que Dow Jones Factiva señala anuncios relevantes que podrían influir en la adopción o los precios. Las fuentes enumeradas aquí ilustran nuestro enfoque y no son exhaustivas.

Dimensionamiento del Mercado y Pronóstico

Construimos un conjunto de demanda de arriba hacia abajo utilizando recuentos de fuerza laboral activa, promedio de dispositivos por empleado y penetración de BYOD, que luego se multiplican por los precios de suscripción promedio vigentes. Los resúmenes de proveedores y las verificaciones selectivas de canales actúan como una pantalla de razonabilidad de abajo hacia arriba. Variables como la adopción del trabajo híbrido, las hojas de ruta del ciclo de vida del sistema operativo, los índices de gasto en ciberseguridad, los mandatos regulatorios y los ciclos de actualización de endpoints alimentan una regresión multivariante que proyecta valores hasta 2030. Las brechas en la granularidad de las fuentes se salvan con puntos de referencia analógicos de categorías de software similares y se confirman con la retroalimentación de expertos.

Validación de Datos y Ciclo de Actualización

Los resultados modelados pasan verificaciones de varianza frente a recuentos independientes de envíos de dispositivos e ingresos de proveedores divulgados. Los analistas senior revisan las anomalías antes de la aprobación. Actualizamos cada conjunto de datos cada doce meses y activamos actualizaciones intermedias cuando ocurren eventos relevantes, como un incidente cibernético importante o un cambio en el modelo de licencias.

Por Qué la Línea de Base de Gestión Unificada de Endpoints de Mordor Garantiza Fiabilidad

Las estimaciones de mercado publicadas a menudo divergen porque las empresas eligen diferentes categorías de endpoints, definiciones de ingresos, cadencias de actualización y conversiones de divisas. Nuestra disciplinada selección de alcance y actualización anual mantienen la línea de base estrechamente alineada con la forma en que los compradores realmente adquieren Gestión Unificada de Endpoints hoy en día.

Los principales factores de brecha incluyen si se contabilizan las tarifas de servicios gestionados, cuán agresivamente se asumen las futuras proporciones de dispositivos y si se aplican las primas de venta adicional en la nube. Al vincular cada supuesto a métricas observables y al consenso de expertos, minimizamos el sesgo de los multiplicadores de crecimiento generales o los tipos de cambio heredados.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 7,04 mil millones (2025) | ||

| USD 5,29 mil millones (2023) | Consultora Regional A | Excluye los ingresos por servicios gestionados; tipo de cambio único de 2022 |

| USD 6,80 mil millones (2025) | Consultora Global B | Utiliza un multiplicador de crecimiento fijo del 18%; sin ajuste por combinación de dispositivos |

| USD 5,63 mil millones (2024) | Asociación de la Industria C | Contabiliza solo licencias de software; omite las renovaciones de software como servicio |

Estas comparaciones muestran que, si bien otros proporcionan instantáneas útiles, la combinación equilibrada de variables verificadas, revisiones periódicas y supuestos transparentes de Mordor ofrece la línea de base más confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas del mercado de gestión unificada de endpoints?

El mercado de gestión unificada de endpoints fue valorado en 7,07 mil millones de USD en 2025, se sitúa en 8,72 mil millones de USD en 2026 y se prevé que alcance los 27,03 mil millones de USD para 2031 a una CAGR del 25,38%.

¿Qué región lidera la demanda de soluciones de gestión unificada de endpoints?

América del Norte lideró con una participación del 39,78% en 2025, respaldada por la adopción temprana de la nube, un mayor gasto en ciberseguridad y necesidades de cumplimiento más estrictas en los sectores regulados.

¿Qué modelo de implementación está creciendo más rápido en UEM?

La nube fue tanto el modo de implementación más grande con una participación del 60,42% en 2025 como el de más rápido crecimiento, con una CAGR proyectada del 26,45% hasta 2031.

¿Por qué las grandes empresas siguen representando la mayor parte del gasto en UEM?

Las grandes empresas representaron el 71,62% de la participación en 2025 porque gestionan flotas de dispositivos más amplias, más sistemas operativos, más geografías y obligaciones de cumplimiento más exigentes.

¿Qué sector de usuario final se está expandiendo más rápidamente?

Se espera que el sector salud registre la CAGR más rápida del 26,07% hasta 2031, impulsado por los flujos de trabajo clínicos digitales, la expansión del IoT médico y las necesidades de gobernanza vinculadas a HIPAA.

¿Qué está dando forma a la competencia entre proveedores en 2026?

La competencia está siendo moldeada cada vez más por la capacidad de los proveedores para conectar la telemetría de endpoints con acciones automatizadas, integrar el UEM en plataformas más amplias y respaldar la gobernanza de endpoints de la era de la IA.

Última actualización de la página el: