Tamaño y Participación del Mercado de Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

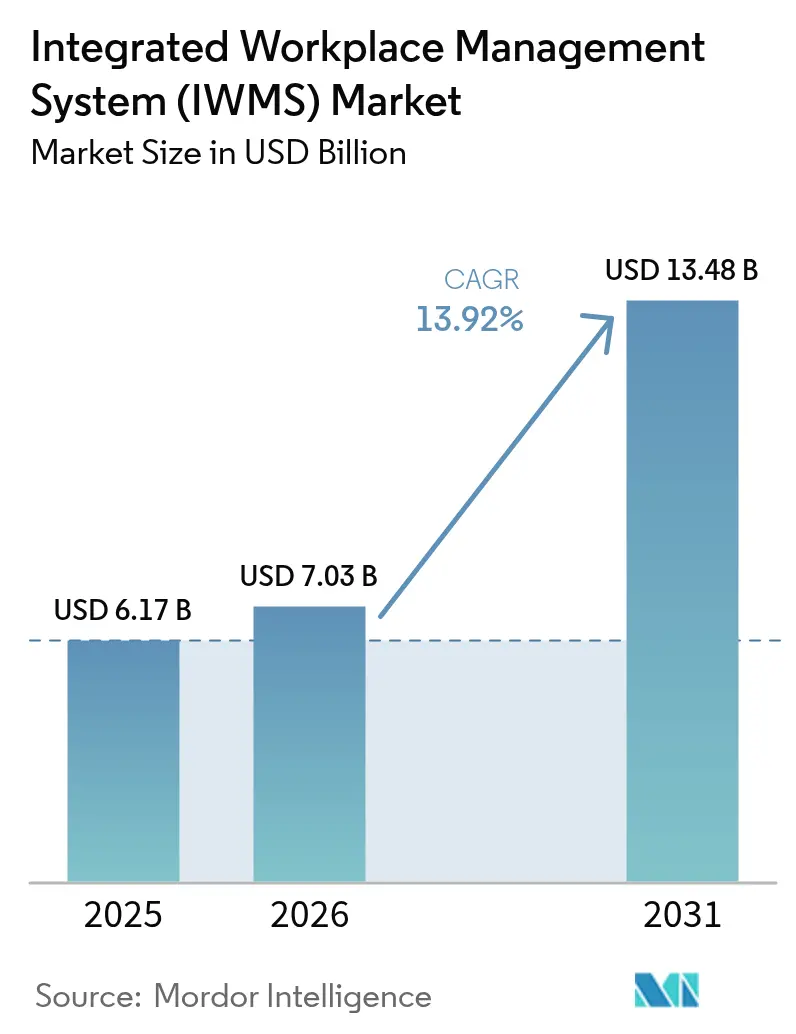

| Tamaño del Mercado (2026) | 7.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

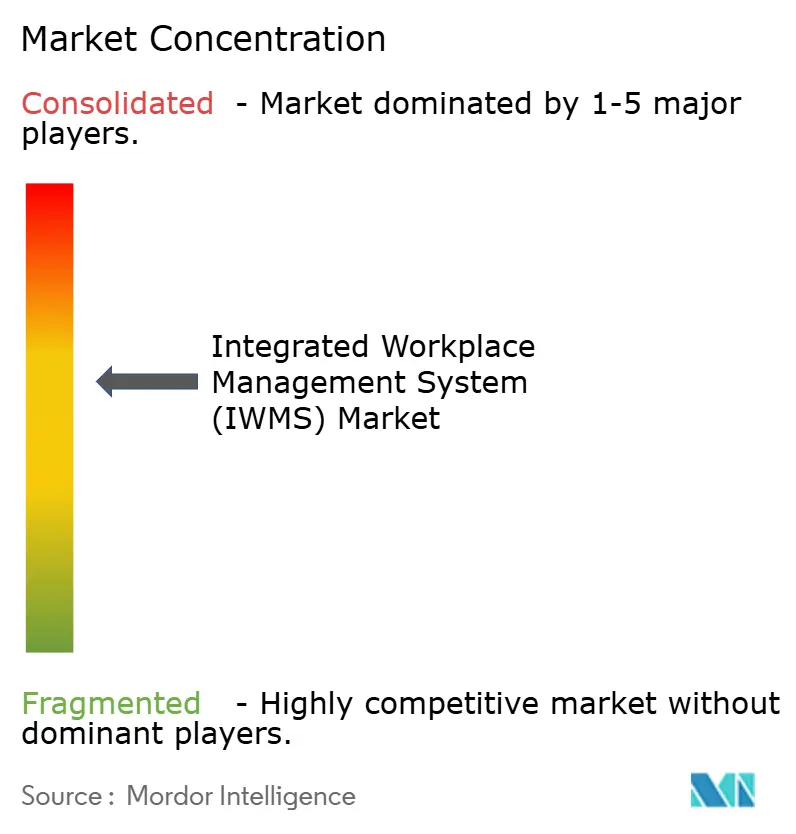

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS) por Mordor Intelligence

El tamaño del mercado de sistemas integrados de gestión del lugar de trabajo en 2026 se estima en USD 7,03 mil millones, creciendo desde el valor de 2025 de USD 6,17 mil millones con proyecciones para 2031 que muestran USD 13,48 mil millones, creciendo a una CAGR del 13,92% durante 2026-2031. La aceleración refleja que las empresas están reemplazando herramientas de instalaciones desconectadas con plataformas únicas que centralizan datos de bienes raíces, mantenimiento y sostenibilidad. El trabajo remoto e híbrido, el mayor escrutinio ESG y el impulso hacia la visibilidad operativa en tiempo real mantienen la demanda elevada. La disponibilidad en la nube acorta los ciclos de implementación y los precios por suscripción reducen las barreras de entrada para los compradores del mercado medio. Los proveedores añaden inteligencia artificial para automatizar la planificación de espacios, mientras que los reguladores endurecen las normas de reporte energético, convirtiendo el cumplimiento normativo en un impulsor de las plataformas integradas. La ciberseguridad y la soberanía de datos siguen siendo prioridades, lo que impulsa arquitecturas híbridas que equilibran el control con la escalabilidad.

Conclusiones Clave del Informe

- Por oferta, la gestión de instalaciones y espacios capturó el 27,05% de la participación del mercado de sistemas integrados de gestión del lugar de trabajo en 2025, mientras que la gestión de sostenibilidad ambiental está proyectada para crecer a una CAGR del 15,62% hasta 2031.

- Por modo de implementación, las soluciones locales mantuvieron el 50,70% de la participación del mercado de sistemas integrados de gestión del lugar de trabajo en 2025; se proyecta que la implementación en la nube se expanda a una CAGR del 17,11% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 66,80% del tamaño del mercado de sistemas integrados de gestión del lugar de trabajo en 2025, mientras que las pymes avanzan a una CAGR del 14,56% entre 2026 y 2031.

- Por industria de uso final, la tecnología de la información y las telecomunicaciones lideraron con una participación de ingresos del 24,10% en 2025; se prevé que salud y ciencias de la vida registre la CAGR más rápida del 16,18% hasta 2031.

- Por geografía, América del Norte dominó con una participación de mercado del 33,20% en 2025, mientras que se espera que Asia-Pacífico registre la CAGR líder del 15,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS)

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de IWMS con enfoque en la nube | +3.2% | Global, con América del Norte y la UE a la cabeza | Mediano plazo (2-4 años) |

| Reducción de costos mediante optimización de espacios | +2.8% | Global concentrado en mercados urbanos de alquiler elevado | Corto plazo (≤ 2 años) |

| Cumplimiento de la NIIF 16 y mandatos ESG | +2.1% | Global con presión de la UE y América del Norte | Largo plazo (≥ 4 años) |

| Programas de trabajo híbrido pospandemia | +2.4% | Economías avanzadas globales | Mediano plazo (2-4 años) |

| Cambio CPIP para unificar datos OT-IT-IoT | +1.8% | América del Norte y la UE expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Preparación para el comercio de créditos de carbono en el lugar de trabajo | +1.4% | La UE lidera con América del Norte y Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de IWMS con Enfoque en la Nube

Las empresas ahora exigen plataformas nativas en la nube para reducir el gasto en infraestructura e implementar en semanas en lugar de meses. SAP registró EUR 4.993 millones en ingresos en la nube en el primer trimestre de 2025, con el ERP en la nube creciendo un 34% interanual, lo que subraya la confianza de los compradores en los modelos de entrega por suscripción[2]SAP, "Resultados del Primer Trimestre de 2025," investing.com. La integración con los sistemas existentes de recursos humanos y finanzas mejora la calidad de los datos y acelera la toma de decisiones. Los precios basados en el uso amplían el acceso para las empresas medianas que antes encontraban los paquetes completos inasequibles. Los proveedores también incorporan actualizaciones continuas que ofrecen nuevas funciones de análisis sin tiempo de inactividad para el cliente.

Reducción de Costos Mediante la Optimización de Espacios

Los gastos en propiedades comerciales pueden superar el 20% de los costos operativos, por lo que las herramientas de análisis de ocupación que reducen el espacio de planta no utilizado ganan tracción rápidamente. Cisco redujo el área de planta en un 25% en su instalación PENN1 mientras mejoraba la eficiencia energética en un 36% mediante el rediseño de la distribución basado en sensores. Los paneles de control de IWMS visualizan la utilización en tiempo real, permitiendo decisiones oportunas de consolidación o subarrendamiento. En entornos híbridos, las asignaciones de asientos dinámicas reemplazan las proporciones de escritorios estáticos, manteniendo las vacantes bajas incluso con asistencia variable.

Cumplimiento de la NIIF 16 y los Mandatos ESG

La NIIF 16 requiere contabilidad de arrendamientos en tiempo real, mientras que las regulaciones ESG exigen datos auditados de energía y emisiones. Singapur obligó a las empresas cotizadas a divulgar las emisiones de Alcance 1 y 2 desde 2024 y extenderá el reporte de Alcance 3 en 2026. Las plataformas integradas automatizan la captura de datos en medidores, activos y contratos, eliminando las hojas de cálculo manuales que generan riesgo de auditoría. El reporte automatizado también identifica oportunidades de ahorro de costos, como la reducción de carga máxima y la programación de mantenimiento preventivo.

Programas de Trabajo Híbrido Pospandemia

Las estrategias híbridas crean una ocupación fluctuante que los sistemas heredados no pueden modelar. Microsoft introdujo mapas interiores y sensores IoT para gestionar reservas y navegación, demostrando cómo los datos integrados eliminan la fricción en el uso compartido de espacios. Las aplicaciones móviles de IWMS permiten a los empleados localizar escritorios libres y reservar salas en segundos, aumentando la satisfacción y apoyando las políticas de asistencia flexible. Los análisis rastrean las tendencias de utilización, informando la planificación inmobiliaria a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de experiencia en el dominio IWMS | -1.8% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Altos costos de cambio transformacional | -2.1% | Global, especialmente en grandes empresas | Corto plazo (≤ 2 años) |

| Límites de soberanía de datos para telemetría IoT | -1.2% | UE y China expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Inconsistencias de calidad de datos por TI en la sombra | -1.4% | Global en empresas descentralizadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Experiencia en el Dominio IWMS

Los proyectos se estancan cuando los equipos carecen de profesionales que comprendan tanto los flujos de trabajo de instalaciones como la integración de software empresarial. Un estudio revisado por pares sobre implementaciones de ERP en pymes cita la mano de obra calificada como un factor crítico de éxito, reflejando los desafíos del IWMS. La escasez infla los honorarios de consultoría y alarga las implementaciones, particularmente en economías emergentes donde la gestión de instalaciones sigue siendo manual. El soporte local limitado también disuade a los compradores que requieren asistencia presencial por razones regulatorias o de idioma.

Altos Costos de Cambio Transformacional

Reemplazar los sistemas CAFM heredados puede costar entre dos y tres veces el presupuesto del nuevo software una vez que se incluyen la limpieza de datos, el rediseño de flujos de trabajo y la operación dual de sistemas. Las grandes multinacionales enfrentan las facturas más elevadas debido a las integraciones personalizadas arraigadas. La capacitación de miles de usuarios finales y los programas de gestión del cambio elevan aún más el total. Estos gastos a menudo empujan los períodos de recuperación de la inversión más allá de los umbrales corporativos aceptables, retrasando las aprobaciones de inversión y ralentizando la expansión del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Las Soluciones Dominan con los Servicios Ganando Terreno

La Gestión de Instalaciones y Espacios contribuyó con USD 1,67 mil millones en 2025, equivalente al 27,05% del tamaño del mercado de sistemas integrados de gestión del lugar de trabajo. Las empresas adoptan estos módulos primero porque ofrecen ahorros visibles al reducir la vacancia y recortar el desperdicio energético. La gestión de bienes raíces y arrendamientos le sigue de cerca a medida que se ajustan los plazos de cumplimiento de la NIIF 16. La gestión de sostenibilidad ambiental, aunque más pequeña, lidera el crecimiento con una CAGR del 15,62% hasta 2031. Su impulso subraya cómo la contabilidad de carbono ahora influye en las decisiones de la junta directiva tanto como la contabilidad financiera.

Los ingresos por servicios profesionales superaron los USD 1,41 mil millones en 2025, reflejando la escasez de experiencia interna. Los proveedores ofrecen configuración, migración de datos y capacitación, asegurando que los clientes logren el retorno de inversión previsto. Los servicios gestionados atraen a empresas del mercado medio que prefieren externalizar las operaciones por completo, reduciendo los riesgos de nómina y retención. Casos de estudio como el de McLaren Health Care, que aumentó la financiación de instalaciones en un 25% tras adoptar Brightly Origin, ilustran los beneficios obtenidos cuando socios expertos gestionan la plataforma.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: Se Multiplican los Caminos Híbridos

Las instalaciones locales representaron el 50,70% de la participación del mercado de sistemas integrados de gestión del lugar de trabajo en 2025. Las industrias altamente reguladas mantienen los datos sensibles dentro de sus cortafuegos e integran análisis en la nube por encima, creando arquitecturas en capas que minimizan la exposición a brechas. Las grandes empresas también aprovechan la capacidad de servidores existente en lugar de retirar inversiones hundidas anticipadamente.

Las suscripciones en la nube, sin embargo, registran el ascenso más rápido con una CAGR del 17,11%. Las subvenciones gubernamentales, como las Soluciones de Productividad de Singapur, impulsan a las pymes hacia modelos en la nube que no requieren inversión en hardware. Los proveedores emiten actualizaciones de funciones mensualmente, permitiendo a los clientes consumir innovaciones sin proyectos de actualización. La implementación híbrida combina portales en la nube con lagos de datos locales, dando a las organizaciones un control granular mientras se benefician del procesamiento elástico para cargas de trabajo de inteligencia artificial.

Por Tamaño de Organización: La Democratización en Movimiento

Las grandes empresas retuvieron el 66,80% de los ingresos en 2025, impulsadas por carteras globales y complejos mandatos de cumplimiento. Implementan suites completas en decenas de sitios, vinculando el IWMS con sistemas de recursos humanos, finanzas y adquisiciones para apoyar la planificación estratégica de instalaciones. Los casos de uso incluyen contabilidad de arrendamientos en múltiples divisas, modelado de escenarios y mantenimiento predictivo para grandes inventarios de activos.

Las pymes registran una CAGR del 14,56% gracias a las licencias por suscripción que alinean el costo con la plantilla. Los proveedores agrupan funciones básicas como reserva de salas, registros de activos y paneles de control de energía en paquetes simplificados que se implementan en días. El proveedor japonés de mantenimiento Taiho Kanzai pasó de archivos en papel a un sistema en la nube denominado Bilkan, reduciendo las entradas manuales y la dependencia de la mano de obra. La investigación académica muestra que el patrocinio de la alta dirección y la disponibilidad de recursos siguen siendo factores decisivos para el éxito de las pymes, elementos más fáciles de asegurar cuando el gasto de capital es bajo y la recuperación de la inversión parece posible dentro de un ejercicio fiscal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: La Salud Supera a sus Pares

La tecnología de la información y las telecomunicaciones generaron USD 1,49 mil millones en 2025, representando el 24,10% del tamaño del mercado de sistemas integrados de gestión del lugar de trabajo. Las empresas tecnológicas utilizan sus propias instalaciones como bancos de pruebas y luego comercializan las prácticas exitosas como mejoras de productos. Los campus de múltiples inquilinos también impulsan la adopción de aplicaciones de reserva de escritorios en tiempo real y navegación interior.

Salud y ciencias de la vida debería registrar una CAGR del 16,18% hasta 2031. Los hospitales enfrentan estrictas exigencias de tiempo de actividad y auditorías regulatorias sobre todo, desde los cambios de aire hasta la esterilización de activos. MaintainX permitió a THIRA Health elevar las órdenes de trabajo de mantenimiento proactivo al 36% del total, casi el triple de la norma de la industria, mejorando el cumplimiento y la seguridad del paciente. Las empresas bancarias y de seguros implementan IWMS para el reporte de arrendamientos según la NIIF 16 y proyectos de consolidación de sucursales, mientras que las universidades priorizan los certificados de sostenibilidad para atraer a estudiantes y donantes exalumnos.

Análisis Geográfico

América del Norte generó USD 2,05 mil millones en 2025, o el 33,20% de los ingresos globales. La ventaja de ser pionero, las estrictas normas de divulgación de la SEC y los maduros ecosistemas de proveedores sostienen el gasto. Las empresas allí superponen cada vez más inteligencia artificial sobre la información histórica de edificios para predecir la ocupación y anticipar fallas en los equipos, manteniendo altas las métricas operativas.

Europa registró USD 1,83 mil millones, con un crecimiento vinculado a la ampliación de las regulaciones climáticas, como la Directiva de Reporte de Sostenibilidad Corporativa. Los equipos de instalaciones integran medidores de energía y paneles de control de carbono en el IWMS para producir informes listos para auditoría para las autoridades e inversores. La adopción es notable en Alemania, los Países Bajos y los países nórdicos, donde las hojas de ruta de cero emisiones netas aceleran las renovaciones.

Asia-Pacífico contribuyó con USD 1,56 mil millones pero registrará la CAGR más rápida del 15,44%. La rápida urbanización hace necesario el uso eficiente del espacio, mientras que la escasez de talento en los oficios de la construcción impulsa la automatización. Los promotores japoneses implementan redes de sensores LPWA en sus carteras, y Singapur patrocina planes de estudio de instalaciones inteligentes para cerrar las brechas de habilidades. India e Indonesia adoptan suites en la nube para evitar por completo los sistemas heredados, y los proyectos de Oriente Medio vinculan el IWMS con activos de enfriamiento de distrito y fotovoltaicos para gestionar climas extremos.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. IBM, ServiceNow y SAP aprovechan amplias suites empresariales para agrupar módulos de lugar de trabajo junto con recursos humanos y finanzas. Su escala garantiza una inversión continua en funciones de inteligencia artificial, como los programas de limpieza predictiva. Planon, Archibus y FM:Systems se diferencian a través de la profundidad de dominio, añadiendo plantillas específicas de la industria que acortan los ciclos de configuración.

Las adquisiciones dan forma a la estrategia. IBM adquirió HashiCorp por USD 6,4 mil millones en 2024 para reforzar la gobernanza de la nube híbrida, una oferta que sustenta las implementaciones distribuidas de IWMS. ServiceNow lanzó el Orquestador de Agentes de IA y tiene la intención de adquirir Moveworks para incorporar flujos de trabajo conversacionales dentro de los tickets del lugar de trabajo, agilizando la participación del usuario.

Las patentes tecnológicas se centran en la detección de espacio libre mediante IA, el seguimiento de objetos y la orientación avanzada. Meta presentó reclamaciones para la identificación de espacio libre de objetos para apoyar la asignación dinámica de salas, insinuando una competencia más amplia de los gigantes tecnológicos de consumo. Existen oportunidades de espacio en blanco en paquetes para pymes y ofertas de SaaS verticales para sectores como la logística, donde los diseños de almacenes y el cumplimiento de la cadena de frío requieren lógica personalizada.

Líderes de la Industria de Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS)

Planon Group BV

Eptura Inc.

IBM Corporation

MRI Software LLC

Trimble Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: ServiceNow anunció la integración con Oracle para mejorar el Tejido de Datos de Flujo de Trabajo para el intercambio de datos en tiempo real entre ambas plataformas, programada para disponibilidad selectiva en el segundo semestre de 2025.

- Mayo de 2025: Trimble publicó ingresos de USD 841 millones en el primer trimestre de 2025, destacando un crecimiento orgánico del ARR del 17% hasta USD 2,11 mil millones y una mayor penetración de la inteligencia artificial en su cartera.

- Abril de 2025: ServiceNow reportó USD 3,005 mil millones en ingresos por suscripción con un crecimiento interanual del 19% y anunció la intención de adquirir Moveworks y Logik.ai para ampliar las funciones de inteligencia artificial.

- Abril de 2025: IBM generó USD 14,54 mil millones en ingresos en el primer trimestre de 2025 con el software de nube híbrida creciendo un 12% y las ventas de inteligencia artificial generativa alcanzando los USD 6 mil millones.

Alcance del Informe del Mercado Global de Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS)

Un sistema integrado de gestión del lugar de trabajo (IWMS) ayuda a los ejecutivos de gestión a ofrecer una imagen precisa de los datos de sus instalaciones. El mercado de sistemas integrados de gestión del lugar de trabajo (IWMS) se define en función de los ingresos generados por las soluciones y servicios utilizados por diversos usuarios finales en todo el mundo. El análisis se basa en los conocimientos del mercado obtenidos a través de la investigación secundaria y las primarias. El mercado también cubre los principales factores que impactan el crecimiento del mercado en términos de impulsores y restricciones.

El mercado de sistemas integrados de gestión del lugar de trabajo está segmentado por oferta (tipo de solución [gestión de bienes raíces y arrendamientos, gestión de instalaciones y espacios, gestión de activos y mantenimiento, gestión de proyectos, sostenibilidad ambiental y otras soluciones], servicio [servicios profesionales, servicios gestionados]), implementación (nube y local) y geografía (América del Norte [Estados Unidos y Canadá], Europa [Reino Unido, Alemania, Francia y Resto de Europa], Asia-Pacífico [China, Japón, India y Resto de Asia-Pacífico], América Latina [Brasil, México y Resto de América Latina] y Oriente Medio y África [Arabia Saudita, Emiratos Árabes Unidos y Resto de Oriente Medio y África]). El tamaño del mercado y las previsiones se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Soluciones | Gestión de Bienes Raíces y Arrendamientos |

| Gestión de Instalaciones y Espacios | |

| Gestión de Activos y Mantenimiento | |

| Gestión de Proyectos | |

| Gestión de Sostenibilidad Ambiental | |

| Análisis Integrado del Lugar de Trabajo | |

| Otras Soluciones | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Tecnología de la Información y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros |

| Salud y Ciencias de la Vida |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Sector Público |

| Educación |

| Otras Industrias |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Por Oferta | Soluciones | Gestión de Bienes Raíces y Arrendamientos | |

| Gestión de Instalaciones y Espacios | |||

| Gestión de Activos y Mantenimiento | |||

| Gestión de Proyectos | |||

| Gestión de Sostenibilidad Ambiental | |||

| Análisis Integrado del Lugar de Trabajo | |||

| Otras Soluciones | |||

| Servicios | Servicios Profesionales | ||

| Servicios Gestionados | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Uso Final | Tecnología de la Información y Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros | |||

| Salud y Ciencias de la Vida | |||

| Manufactura | |||

| Comercio Minorista y Comercio Electrónico | |||

| Gobierno y Sector Público | |||

| Educación | |||

| Otras Industrias | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas integrados de gestión del lugar de trabajo para 2031?

Se prevé que el mercado alcance los USD 13,48 mil millones para 2031, creciendo a una CAGR del 13,92% desde 2026.

¿Qué modo de implementación se está expandiendo más rápidamente?

La implementación en la nube avanza a una CAGR del 17,11% porque los precios por suscripción y el despliegue rápido atraen a organizaciones de todos los tamaños.

¿Por qué la salud es el segmento de industria de uso final de más rápido crecimiento?

Los hospitales requieren un cumplimiento estricto y un tiempo de actividad de los activos, impulsando la adopción a una CAGR del 16,18% a medida que integran datos de mantenimiento, seguridad y energía en una sola plataforma.

¿Cómo apoyan las plataformas IWMS el cumplimiento ESG?

Agregan automáticamente datos de energía, agua y emisiones, generan informes listos para auditoría e identifican proyectos de eficiencia que reducen costos y huellas de carbono.

¿Cuál es la mayor restricción que obstaculiza la adopción?

Los altos costos de cambio transformacional desvían los presupuestos y alargan los períodos de recuperación de la inversión, particularmente para las grandes empresas con sistemas heredados arraigados.

Última actualización de la página el: