Tamaño y Participación del Mercado de Comunicaciones Unificadas como Servicio en el Sector Sanitario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

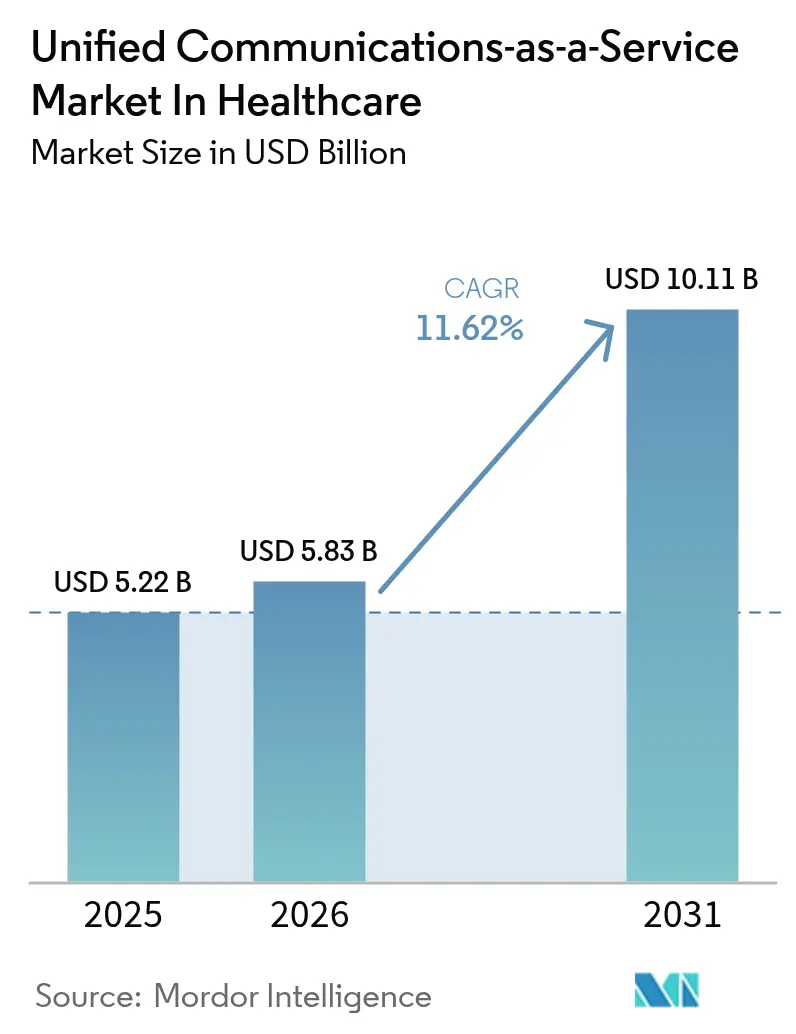

| Tamaño del Mercado (2026) | 5.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.62% CAGR |

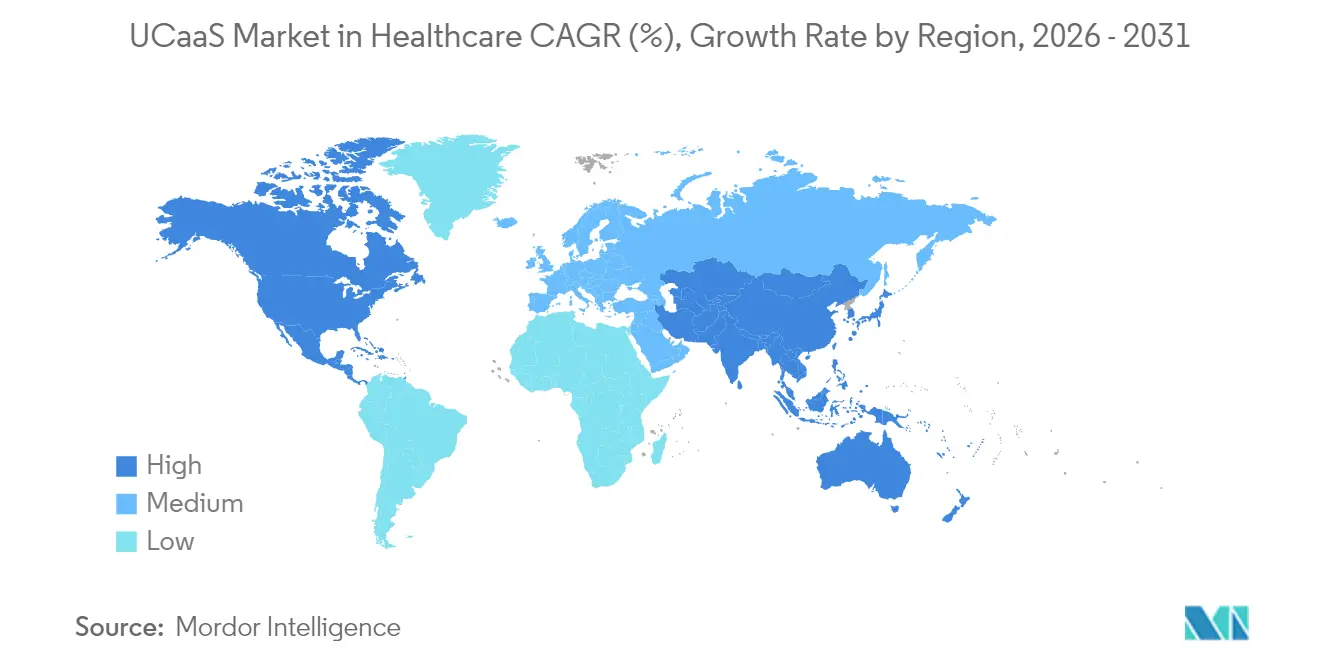

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

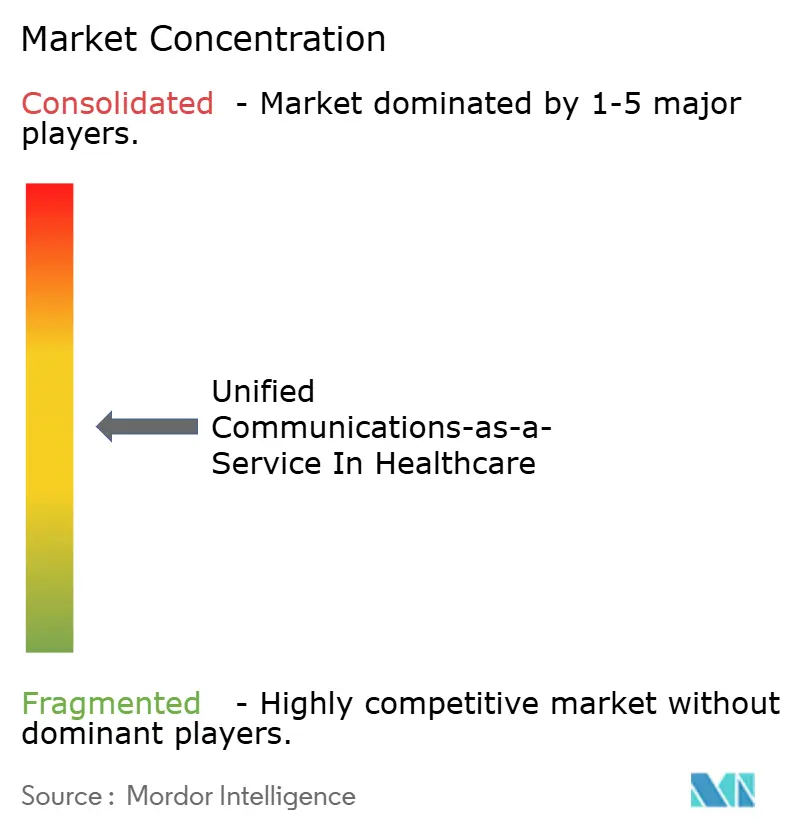

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comunicaciones Unificadas como Servicio en el Sector Sanitario por Mordor Intelligence

El tamaño del mercado de Comunicaciones Unificadas como Servicio en el Sector Sanitario en 2026 se estima en USD 5,83 mil millones, creciendo desde el valor de 2025 de USD 5,22 mil millones con proyecciones para 2031 que muestran USD 10,11 mil millones, creciendo a una CAGR del 11,62% durante 2026-2031. La expansión refleja que hospitales, clínicas y agencias de atención domiciliaria están reemplazando equipos PBX en las instalaciones por plataformas en la nube que unifican voz, video, mensajería y colaboración en entornos conformes con HIPAA. Beneficios medibles como un ROI del 211% a tres años y una caída del 45% en el tiempo promedio de gestión de llamadas han validado el caso de negocio, alentando rápidas reasignaciones presupuestarias hacia las comunicaciones en la nube.[1]RingCentral, "Estudio Forrester: ROI del 211%," ringcentral.com El impulso se ve reforzado por casos de uso de borde habilitados por 5G, documentación clínica asistida por IA y un aumento constante en los modelos de atención híbrida que dependen de una conectividad permanente. América del Norte lidera la adopción gracias a la madura integración con EHR, mientras que Asia-Pacífico registra el crecimiento más rápido a medida que las iniciativas de digitalización del sector público subvencionan la infraestructura de telesalud. La ciberseguridad, la complejidad del cumplimiento normativo y la inercia de los PBX heredados siguen siendo vientos en contra, aunque la trayectoria general continúa al alza a medida que las plataformas demuestran claras ganancias de productividad y mejoras en la seguridad del paciente.

Conclusiones Clave del Informe

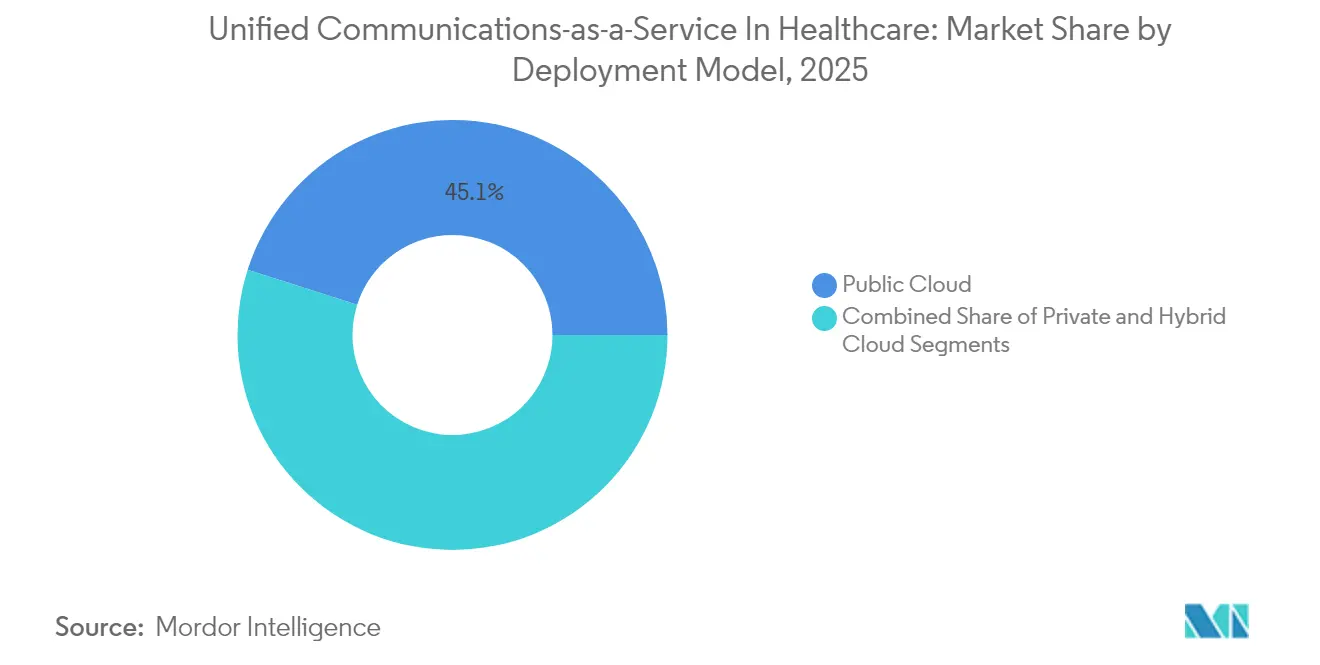

- Por modelo de implementación, el segmento de Nube Pública lideró con el 45,10% de la participación del mercado de Comunicaciones Unificadas como Servicio en el Sector Sanitario en 2025; se proyecta que el segmento de Nube Híbrida se expanda a una CAGR del 16,70% hasta 2031.

- Por componente, Telefonía/Voz capturó el 26,60% de la participación en ingresos en 2025, mientras que las Herramientas de Colaboración registran la CAGR proyectada más alta del 17,90% hasta 2031.

- Por aplicación, Comunicaciones y Colaboración Clínica representó el 33,40% de la participación del tamaño del mercado de Comunicaciones Unificadas como Servicio en el Sector Sanitario en 2025; Telesalud y Atención Virtual avanza a una CAGR del 20,90% hasta 2031.

- Por tamaño de organización, las grandes empresas mantuvieron el 69,40% de la participación del mercado de Comunicaciones Unificadas como Servicio en el Sector Sanitario en 2025, mientras que se prevé que las pymes crezcan a una CAGR del 14,90% durante 2026-2031.

- Por usuario final, los Hospitales comandaron el 40,70% de la participación del mercado de Comunicaciones Unificadas como Servicio en el Sector Sanitario en 2025; las Agencias de Atención Domiciliaria registran el crecimiento más rápido con una CAGR del 18,80% hasta 2031.

- Por geografía, América del Norte lideró con el 35,90% de participación en 2025, mientras que Asia-Pacífico registra la CAGR regional más alta del 13,40% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Perspectivas y Tendencias del Mercado de Comunicaciones Unificadas como Servicio en el Sector Sanitario

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la telesalud tras el COVID-19 | +3.2% | Global (América del Norte y Europa lideran) | Mediano plazo (2-4 años) |

| Modelo OPEX de ahorro de costos de UCaaS | +2.8% | Global, mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Integración con EHR y flujos de trabajo clínicos | +2.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Colaboración quirúrgica con RA habilitada por borde 5G | +1.8% | Núcleo de Asia-Pacífico, expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Paquetes de Cumplimiento como Servicio para HIPAA | +1.5% | América del Norte, en expansión hacia Europa | Corto plazo (≤ 2 años) |

| Documentación clínica impulsada por IA y automatización de flujos de trabajo | +1.6% | América del Norte, Europa, adoptantes tempranos en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Telesalud tras el COVID-19

Los elevados volúmenes de telesalud se han estabilizado, impulsando a los proveedores a consolidar el tráfico de voz, video y monitoreo remoto en plataformas únicas. El costo promedio por consulta en la atención virtual está cayendo hasta un 17%, y los cuidadores reportan mayor satisfacción laboral cuando los flujos de trabajo permanecen dentro de un entorno seguro único.[2]HomeCare Magazine, "Beneficios de la Adopción de Telesalud," homecaremag.com Los proveedores ahora contratan médicos "virtualistas" que ejercen exclusivamente en línea, lo que requiere conectividad continua de nivel HIPAA para transferencias y escalaciones. La integración de análisis predictivos y triaje impulsado por IA eleva las teleconsultas de eventos episódicos a vías de atención longitudinal. La demanda de mensajería contextual dentro de los registros de salud electrónicos (EHR) crece en paralelo, sustentando nuevas oportunidades para los proveedores de UCaaS que puedan certificar la interoperabilidad.

Modelo OPEX de Ahorro de Costos de UCaaS

Cambiar del hardware PBX intensivo en capital a UCaaS basado en suscripción libera efectivo para inversiones centradas en el paciente. Una red de salud comunitaria de 40 sedes ahorró USD 350.000 anuales tras migrar a 2.000 empleados a RingCentral, un resultado que se repite en sistemas multinstalación que buscan reducir los gastos generales de soporte. La estructura de gastos operativos elimina los grandes ciclos de renovación, alineando los gastos con los volúmenes fluctuantes de pacientes. Los directores financieros bajo presión por el reembolso basado en valor encuentran preferibles las tarifas mensuales predecibles frente a los desembolsos de capital irregulares. Las prácticas más pequeñas se benefician más porque los proveedores en la nube asumen el mantenimiento, los parches de seguridad y la recuperación ante desastres, reduciendo la barrera de personal para las comunicaciones de nivel empresarial.

Integración con EHR y Flujos de Trabajo Clínicos

La mensajería contextual integrada en las interfaces EHR elimina la entrada duplicada de datos y reduce los errores de comunicación. Un hospital terciario redujo el tiempo de consulta de 50 minutos a tan solo 3 minutos tras incorporar llamadas, chat seguro y enlaces para compartir archivos directamente en su implementación de Cerner. Las API exponen los metadatos del paciente dentro de las ventanas emergentes de llamadas, lo que permite un triaje rápido y menos errores de transcripción. El enrutamiento automatizado de resultados de laboratorio y las notificaciones al equipo de atención disminuyen el riesgo de readmisión, mientras que los registros de auditoría satisfacen los mandatos de registro de HIPAA. La demanda se está desplazando hacia proveedores que ofrecen conectores prediseñados para Epic, Cerner y Meditech, en lugar de vender API genéricas que requieren codificación personalizada.

Colaboración Quirúrgica con Realidad Aumentada Habilitada por Borde 5G

Los procedimientos piloto han demostrado la viabilidad de la tutoría quirúrgica remota en tiempo real a través de redes 5G. En un caso, los cirujanos realizaron una tiroidectomía con orientación remota a través de enlaces 5G con una latencia inferior a 50 milisegundos. Los nodos de borde procesan las imágenes localmente, mientras que las superposiciones de realidad aumentada viajan hacia arriba para los especialistas remotos. Los hospitales rurales aprovechan esta arquitectura para evitar traslados de pacientes y ampliar las líneas de servicio sin contratar subespecialistas en el lugar. El crecimiento en Asia-Pacífico es pronunciado a medida que los consorcios público-privados financian corredores de hospitales inteligentes con 5G. El impacto a largo plazo se manifestará una vez que los pagadores ratifiquen los calendarios de reembolso para el apoyo quirúrgico remoto.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Seguridad de datos y preocupaciones por HIPAA | -2.1% | Principalmente América del Norte, en expansión global | Corto plazo (≤ 2 años) |

| PBX heredado y baja preparación digital | -1.8% | Global, instalaciones más pequeñas | Mediano plazo (2-4 años) |

| Presión presupuestaria por la atención basada en valor | -1.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Dependencia del proveedor con pilas de UC verticales | -1.2% | Global, sistemas multinstalación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Seguridad de Datos y las Preocupaciones por HIPAA Crean Barreras de Adopción

Cifrar los datos en reposo y en tránsito, aplicar controles de acceso granulares y firmar acuerdos de socio comercial añaden costos y retrasos. Las clínicas más pequeñas reportan retrasos en los proyectos de seis a doce meses mientras los equipos de seguridad validan las arquitecturas en la nube y mapean los flujos de datos. Las sanciones por incumplimiento pueden superar USD 1,5 millones por incidente, elevando la percepción del riesgo e impulsando la preferencia por los proveedores establecidos con largos historiales de cumplimiento. Las nubes multiinquilino intensifican las preocupaciones sobre la mezcla de registros de pacientes, estimulando el interés en instancias híbridas y dedicadas a pesar de los precios más elevados.

El PBX Heredado y la Baja Preparación Digital Limitan la Migración

Las máquinas de fax y los teléfonos analógicos siguen integrados en los flujos de trabajo clínicos, con el 75% de las comunicaciones previas a la pandemia aún realizándose por fax. Convertir estas vías exige un cambio tanto cultural como técnico. Los proveedores deben proteger los canales de contacto críticos para el negocio durante los períodos de transición, lo que a menudo requiere ejecutar simultáneamente los sistemas antiguo y nuevo. Los hospitales rurales que carecen de personal de TI interno externalizan la migración, lo que infla los costos y ralentiza el ritmo. Los adaptadores de protocolo personalizados necesarios para los sistemas de buscapersonas, llamadas de enfermería y alarmas complican aún más las evaluaciones del costo total.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Nube Híbrida Equilibra la Escalabilidad y el Control

La Nube Pública dominó 2025 con el 45,10% de la participación del mercado de Comunicaciones Unificadas como Servicio en el Sector Sanitario, reflejando la preferencia por la escalabilidad bajo demanda y las actualizaciones automáticas de software. Las grandes redes de prestación integrada aprovechan los centros de datos globales para apoyar a equipos de atención geográficamente dispersos, mientras que las empresas emergentes explotan los precios de pago por uso para evitar desembolsos de capital. Las trayectorias de la Nube Híbrida están configuradas para crecer a una CAGR del 16,70%, la más rápida dentro de la categoría de implementación, ya que las políticas de privacidad y las leyes de soberanía de datos obligan a los proveedores a mantener las bases de datos clínicas en almacenes locales. Se proyecta que el tamaño del mercado de Comunicaciones Unificadas como Servicio en el Sector Sanitario para la Nube Híbrida alcance USD 6,62 mil millones para 2031. Los proveedores típicamente alojan los registros de detalles de llamadas y las grabaciones en las instalaciones, mientras descargan las cargas de trabajo en tiempo real a la nube. El acuerdo mitiga la latencia para los códigos de emergencia en el lugar e integra con ascensores, alarmas y pasarelas de dispositivos médicos que permanecen detrás de los cortafuegos del hospital.

La demanda de Nube Privada sigue siendo de nicho, concentrada en centros médicos académicos que realizan ensayos clínicos de alto riesgo u operan bajo restricciones de defensa nacional. Estas implementaciones atraen un costo total más elevado debido al hardware dedicado y los circuitos de operador. No obstante, las opciones de servicio gestionado que agrupan dispositivos de seguridad y monitoreo 24×7 están reduciendo las barreras de entrada. Algunos proveedores adoptan un enfoque por fases: migrar primero los departamentos no clínicos como RR. HH. y facturación a la Nube Pública, y luego trasladar las cargas de trabajo orientadas al paciente una vez que los modelos de gobernanza maduren.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Las Herramientas de Colaboración Superan a la Voz en Impulso de Crecimiento

Telefonía/Voz retuvo el 26,60% de participación en 2025, subrayando el papel perdurable de la voz para las llamadas de código, las consultas y las operaciones de centralita. Sin embargo, las Herramientas de Colaboración acaparan el protagonismo del crecimiento con una CAGR del 17,90%. En las reuniones de equipos multidisciplinarios, los clínicos ahora prefieren salas de chat persistentes, espacios para compartir archivos y portales de videoconferencia integrados dentro de su panel EHR. Se prevé que la participación del mercado de Comunicaciones Unificadas como Servicio en el Sector Sanitario para las Herramientas de Colaboración supere el 31,80% para 2031. Los proveedores se diferencian incorporando IA para tomar notas, traducción automática de idiomas y pizarras virtuales que se vinculan directamente con los registros de pacientes.

La Mensajería Unificada converge el correo de voz, el correo electrónico y los SMS en una sola cola, facilitando la dispersión de la información. Las soluciones de conferencia integran carros de cámara de alta definición y periféricos de estetoscopio para las rondas virtuales. La Integración con el Centro de Contacto sigue siendo fundamental para la participación omnicanal del paciente, enrutando resultados de laboratorio, recordatorios de citas y consultas de farmacia a través de una cola unificada. El impulso aquí aumenta a medida que los proveedores enfatizan la experiencia de nivel consumidor para retener pacientes bajo el reembolso basado en valor.

Por Aplicación: La Telesalud y la Atención Virtual Avanzan con Fuerza

Comunicaciones y Colaboración Clínica lideró 2025 con el 33,40% de la participación, atendiendo la mensajería urgente, el intercambio seguro de archivos y las alertas basadas en roles dentro de los hospitales. Las aplicaciones de Telesalud y Atención Virtual avanzan a una CAGR del 20,90%, elevando el tamaño del mercado de Comunicaciones Unificadas como Servicio (UCaaS) en el Sector Sanitario para este subsegmento a USD 4,05 mil millones para 2031. Los impulsores incluyen programas de gestión de enfermedades crónicas que dependen de seguimientos por video y paneles de monitoreo remoto de pacientes, así como la paridad de reembolso de los pagadores para las visitas virtuales en los principales mercados.

Los flujos de trabajo Administrativos y de Facturación utilizan UCaaS para automatizar la verificación de seguros, el cobro de copagos y el seguimiento de reclamaciones, reduciendo los días en cuentas por cobrar. La Coordinación de Respuesta a Emergencias aprovecha los módulos de notificación masiva para movilizar equipos de código y publicar avisos de desastre. La Comunicación y Participación del Paciente automatiza los recordatorios de vacunación, los estímulos de adherencia a la medicación y el coaching de estilo de vida, demostrando mejoras en las métricas de satisfacción en las encuestas CAHPS.

Por Tamaño de Organización: Las Pequeñas Prácticas Aceleran la Migración a la Nube

Las Grandes Empresas (≥1.000 camas) ostentan el 69,40% de participación a través de marcos de proveedores complejos que integran UCaaS dentro de flujos de llamadas multisede. Estas instituciones priorizan los SLA de tiempo de actividad, la conmutación por error con redundancia geográfica y los análisis avanzados. En contraste, las pymes registran la expansión más rápida con una CAGR del 14,90%, ya que los paquetes de suscripción democratizan las funciones empresariales. Se prevé que la participación del mercado de Comunicaciones Unificadas como Servicio en el Sector Sanitario entre las Pequeñas Prácticas supere el 21,70% para 2031.

Los scripts de aprovisionamiento automático en la nube ahora permiten que una clínica de dos médicos active teléfonos software, SMS y extensiones de telesalud en minutos. Los proveedores más pequeños utilizan estas herramientas para competir con sistemas más grandes a través de una programación de citas más rápida y una cobertura fuera de horario más amplia. Las Medianas Empresas ocupan el término medio, adoptando migraciones por fases para mantener la disciplina presupuestaria mientras modernizan instalaciones auxiliares como los centros de diagnóstico por imagen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Agencias de Atención Domiciliaria Transforman los Modelos de Prestación

Los Hospitales retuvieron el 40,70% de participación en 2025 por delante de cualquier otro grupo de usuarios finales. Requieren seguridad de nivel empresarial, troncales redundantes e integraciones de llamadas de enfermería. Las Agencias de Atención Domiciliaria crecen más rápido con una CAGR del 18,80%, impulsadas por la demografía del envejecimiento, los incentivos de los pagadores para la atención en el hogar y la necesidad de triaje continuo por parte de enfermeras de campo. Se proyecta que el tamaño del mercado de Comunicaciones Unificadas como Servicio en el Sector Sanitario asignado a la atención domiciliaria se triplique para 2031 a medida que las agencias amplíen las áreas de cobertura sin añadir sucursales físicas.

Las Clínicas y Consultorios Médicos explotan las funciones de asistente automático para clasificar las llamadas entrantes. Los Centros de Cirugía Ambulatoria integran video de alta definición con paneles perioperatorios para la coordinación del alta en el mismo día. Los Centros de Atención a Largo Plazo priorizan las alertas de detección de caídas, mientras que los Centros de Diagnóstico y Diagnóstico por Imagen incorporan confirmaciones de citas y entrega de resultados a través de mensajería segura.

Análisis Geográfico

América del Norte contribuyó con el 35,90% de los ingresos de 2025, impulsada por los mandatos arraigados de HIPAA, la ubicuidad de los EHR y los agresivos pilotos de IA. El DAX Copilot de Microsoft está activo en más de 400 redes de proveedores, generando 9,5 millones de notas de consulta y validando el reconocimiento de voz de nivel clínico a escala. Los proveedores aprovechan la banda ancha madura y la cobertura 5G para las teleconsultas en unidad y la agrupación de recursos entre instalaciones. Las flexibilidades federales para el reembolso de la telesalud, extendidas hasta 2026, refuerzan aún más la dependencia de la nube.

Asia-Pacífico lidera en impulso de crecimiento con una CAGR del 13,40%. Los pilotos de hospitales inteligentes del sector público en Tailandia, Corea del Sur y China ejemplifican la telemetría de ambulancias habilitada por 5G y el triaje basado en IA que reducen el tiempo de procesamiento de imágenes de 15 minutos a 25 segundos. Las diversas leyes de privacidad regionales cultivan la demanda de configuraciones de residencia de datos configurables y opciones de operador propio dentro de las pilas de UCaaS. Los integradores de sistemas locales agrupan la consultoría de cumplimiento, haciendo que la adopción sea menos intimidante para las clínicas de nivel medio.

Europa mantiene un crecimiento estable de un solo dígito medio, respaldado por las iniciativas de eSalud y los objetivos de intercambio de datos transfronterizos en el Espacio Europeo de Datos de Salud. La legislación de teleconsulta de Francia amplió la elegibilidad para el trabajo remoto de los clínicos, impulsando la demanda de canales de video seguros. Las obligaciones del RGPD impulsan el interés en las implementaciones híbridas, donde las cargas útiles de comunicación permanecen dentro de los centros de datos regionales. Las hojas de ruta de los proveedores hacen referencia cada vez más a arquitecturas "listas para Schrems II" para atraer a los hospitales públicos.

Panorama Competitivo

El mercado está moderadamente fragmentado, con gigantes de las comunicaciones empresariales y especialistas de nicho compitiendo por la cuota de gasto en el sector sanitario. Microsoft, Cisco y RingCentral aprovechan amplias infraestructuras en la nube y canalizaciones de IA para dirigirse a los grandes sistemas de salud, agrupando voz, reuniones y transcripción con aprendizaje automático. La adquisición de Splunk por parte de Cisco por USD 28 mil millones inyectó ADN de observabilidad y detección de amenazas en su plataforma, elevando su atractivo para los equipos de TI hospitalarios con aversión al riesgo. TigerConnect mantiene el liderazgo en comunicación clínica pura, atendiendo a más de 7.000 instalaciones con interfaces optimizadas para flujos de trabajo.

Las asociaciones estratégicas impulsan la diferenciación. RingCentral se asocia con Zayo para obtener sustratos de fibra resilientes mientras codesarrolla versiones beta de participación de la fuerza laboral listas para HIPAA con Verint. La alianza de 8x8 con SpinSci incorpora chatbots de IA en los módulos de Epic y Cerner, reduciendo 43 segundos de cada llamada de verificación de pacientes y generando seis horas de ahorro de tiempo del personal diariamente. Los nuevos participantes en el mercado destacan los resúmenes de alta generados por IA y las llamadas automatizadas de autorización previa como innovaciones en espacios en blanco.

La presión sobre los precios se intensifica en medio de la convergencia de proveedores en la paridad de características. Los proveedores sopesan los costos de migración, la profundidad de integración y la transparencia de la hoja de ruta por encima del precio bruto de licencia. Las arquitecturas de referencia que muestran ganancias de productividad tangibles, como la IA para tomar notas o la calidad de video optimizada para el borde, ejercen una influencia desproporcionada en las decisiones de compra. A medida que continúa la consolidación, se espera que los proveedores de primer nivel adquieran especialistas de nicho en seguridad en la nube o automatización de flujos de trabajo para completar sus ofertas.

Líderes del Mercado de Comunicaciones Unificadas como Servicio en el Sector Sanitario

Ring Central Inc.

8X8 Inc.

Verizon Communications Inc.

Comcast Corporation

Vonage Holdings Inc. (Ericsson)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: 8x8 lanzó AI Orchestrator para combinar flujos de decisión entre múltiples bots de IA, reforzando la automatización de la participación del paciente en los flujos de trabajo de Epic.

- Marzo de 2025: 8x8 obtuvo una calificación de 5 estrellas en la Guía del Programa de Socios CRN 2025, subrayando su expansión centrada en el canal en el sector sanitario.

- Febrero de 2025: 8x8 se asoció con SpinSci para incorporar automatización de asistencia al paciente con conocimiento de EHR en su suite de centro de contacto, ahorrando a los proveedores seis horas de tiempo del personal diariamente.

- Febrero de 2025: Zoom invirtió en Suki para enriquecer la documentación de los clínicos con IA de voz, ampliando su presencia en el sector sanitario.

Alcance del Informe sobre el Mercado de Comunicaciones Unificadas como Servicio en el Sector Sanitario

El Informe de Comunicaciones Unificadas como Servicio en el Sector Sanitario está segmentado por Modelo de Implementación (Nube Pública, Nube Privada y Nube Híbrida), Componente (Telefonía / Voz, Mensajería Unificada, Conferencias, Herramientas de Colaboración e Integración con el Centro de Contacto), Aplicación (Comunicaciones y Colaboración Clínica, Telesalud y Atención Virtual, Administrativo y Facturación, Coordinación de Respuesta a Emergencias y Comunicación y Participación del Paciente), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Usuario Final (Hospitales, Clínicas y Consultorios Médicos, Centros de Cirugía Ambulatoria, Centros de Atención a Largo Plazo, Centros de Diagnóstico y Diagnóstico por Imagen y Agencias de Atención Domiciliaria) y Geografía (América del Norte, Europa, América del Sur, Asia-Pacífico y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Telefonía / Voz |

| Mensajería Unificada |

| Conferencias |

| Herramientas de Colaboración |

| Integración con el Centro de Contacto |

| Comunicaciones y Colaboración Clínica |

| Telesalud y Atención Virtual |

| Administrativo y Facturación |

| Coordinación de Respuesta a Emergencias |

| Comunicación y Participación del Paciente |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Hospitales |

| Clínicas y Consultorios Médicos |

| Centros de Cirugía Ambulatoria |

| Centros de Atención a Largo Plazo |

| Centros de Diagnóstico y Diagnóstico por Imagen |

| Agencias de Atención Domiciliaria |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Modelo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida | |||

| Por Componente | Telefonía / Voz | ||

| Mensajería Unificada | |||

| Conferencias | |||

| Herramientas de Colaboración | |||

| Integración con el Centro de Contacto | |||

| Por Aplicación | Comunicaciones y Colaboración Clínica | ||

| Telesalud y Atención Virtual | |||

| Administrativo y Facturación | |||

| Coordinación de Respuesta a Emergencias | |||

| Comunicación y Participación del Paciente | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Usuario Final | Hospitales | ||

| Clínicas y Consultorios Médicos | |||

| Centros de Cirugía Ambulatoria | |||

| Centros de Atención a Largo Plazo | |||

| Centros de Diagnóstico y Diagnóstico por Imagen | |||

| Agencias de Atención Domiciliaria | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Comunicaciones Unificadas como Servicio en el Sector Sanitario?

El mercado está valorado en USD 5,83 mil millones en 2026.

¿A qué velocidad crecerá el mercado de Comunicaciones Unificadas como Servicio en el Sector Sanitario hasta 2031?

Se prevé que se expanda a una CAGR del 11,62%, alcanzando USD 10,11 mil millones para 2031.

¿Qué modelo de implementación muestra el mayor crecimiento?

La Nube Híbrida registra la trayectoria más rápida con una CAGR del 16,70%.

¿Qué área de aplicación se expande más rápidamente?

Telesalud y Atención Virtual lidera con una CAGR del 20,90% a medida que la atención virtual se convierte en corriente principal.

Última actualización de la página el: