Tamaño y Participación del Mercado de UCaaS en Banca

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

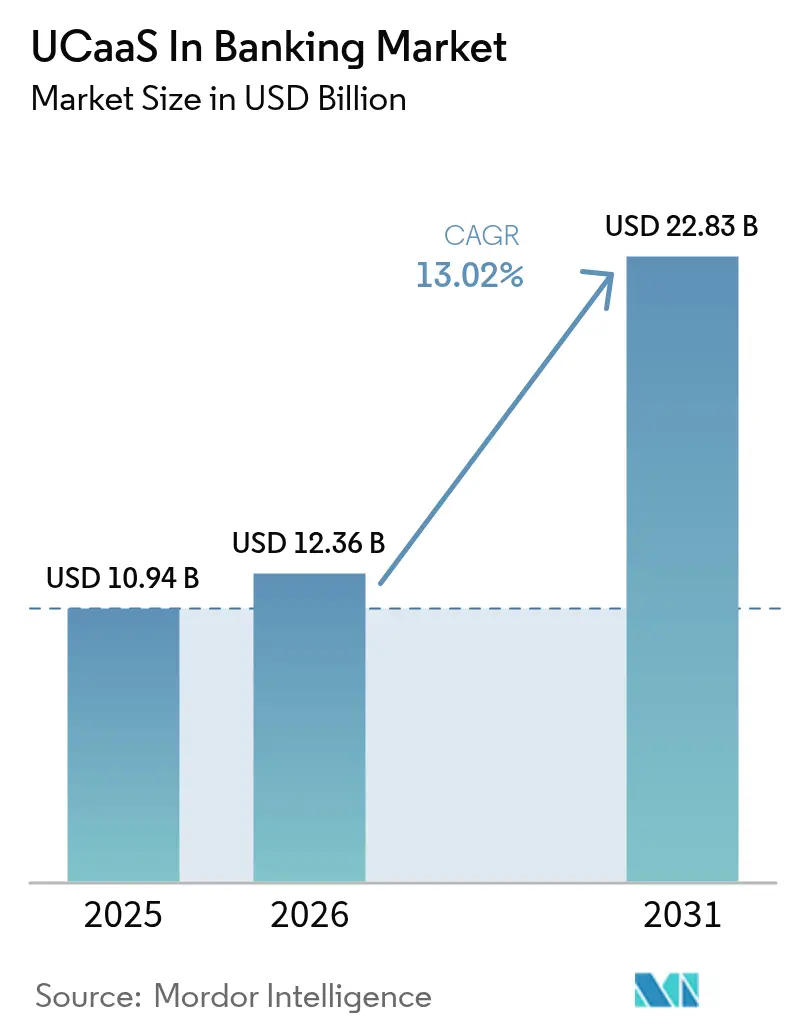

| Tamaño del Mercado (2026) | 12.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de UCaaS en Banca por Mordor Intelligence

El tamaño del mercado de UCaaS en banca fue valorado en USD 10,94 mil millones en 2025 y se estima que crecerá desde USD 12,36 mil millones en 2026 hasta alcanzar USD 22,83 mil millones en 2031, a una CAGR del 13,02% durante el período de pronóstico (2026-2031). La expansión refleja un cambio decisivo de la industria hacia comunicaciones nativas en la nube que sostienen fuerzas de trabajo híbridas y satisfacen estrictos registros de auditoría regulatoria[1]Orange Business Services, "El Futuro de la Banca: Cómo la Transformación Digital Mejora la Experiencia del Cliente," digital.orange-business.com. La mayor demanda de participación fluida del cliente, las aceleradas asociaciones con empresas fintech y la aceleración del tiempo de comercialización de nuevos productos digitales impulsan aún más la adopción. La UCaaS en nube pública sigue siendo generalizada, aunque las arquitecturas híbridas están ganando terreno a medida que los bancos buscan un control detallado de la soberanía de datos sin renunciar a la flexibilidad de la capacidad elástica. Las implementaciones estratégicas —como el despliegue global de Microsoft Teams por parte de Barclays— destacan cómo las plataformas integradas racionalizan los sistemas de voz heredados, consolidan las herramientas de colaboración y contienen el costo total de propiedad. La intensidad competitiva está moldeada por los operadores de telecomunicaciones establecidos que compiten contra especialistas nativos en la nube que incorporan funciones de inteligencia artificial (IA) como traducción de idiomas en tiempo real, puntuación de sentimientos y vigilancia de cumplimiento.

Conclusiones Clave del Informe

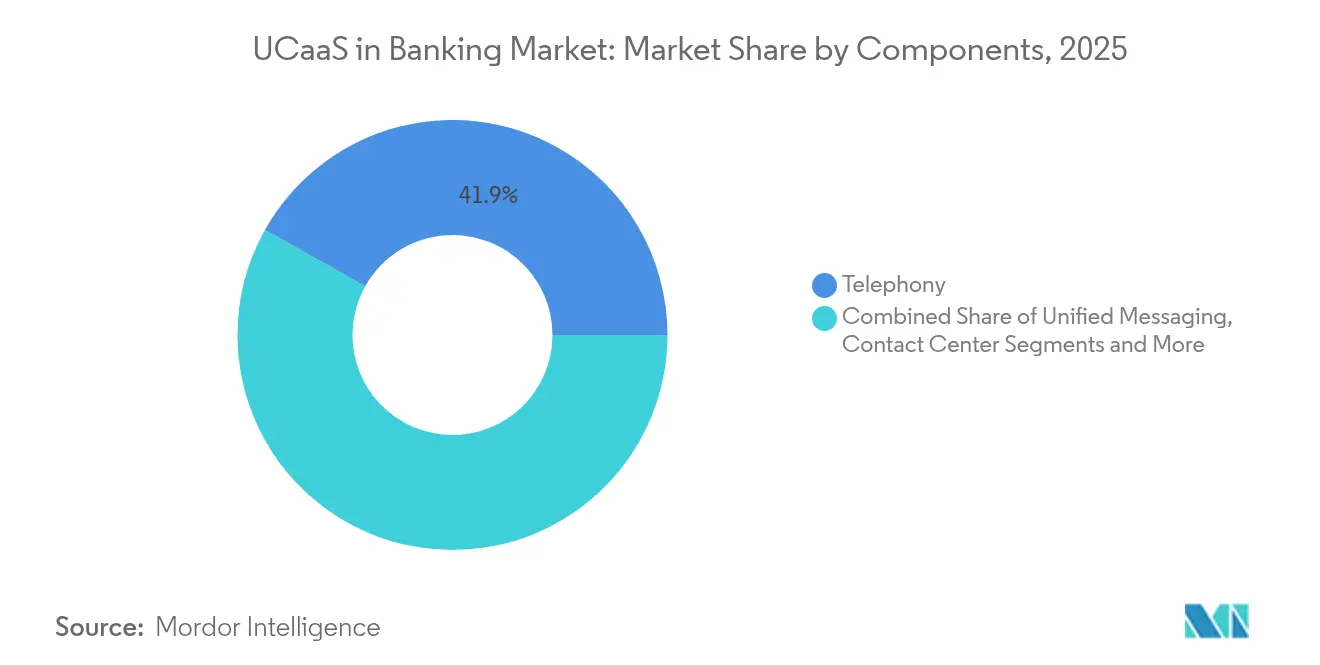

- Por componente, la telefonía retuvo el 41,88% de la participación del mercado de UCaaS en banca en 2025, mientras que las plataformas de colaboración están proyectadas para acelerar a una CAGR del 18,04% hasta 2031.

- Por modelo de implementación, la nube pública capturó el 60,72% de la participación del tamaño del mercado de UCaaS en banca en 2025; se proyecta que la nube híbrida se expanda a una CAGR del 18,74% entre 2026-2031.

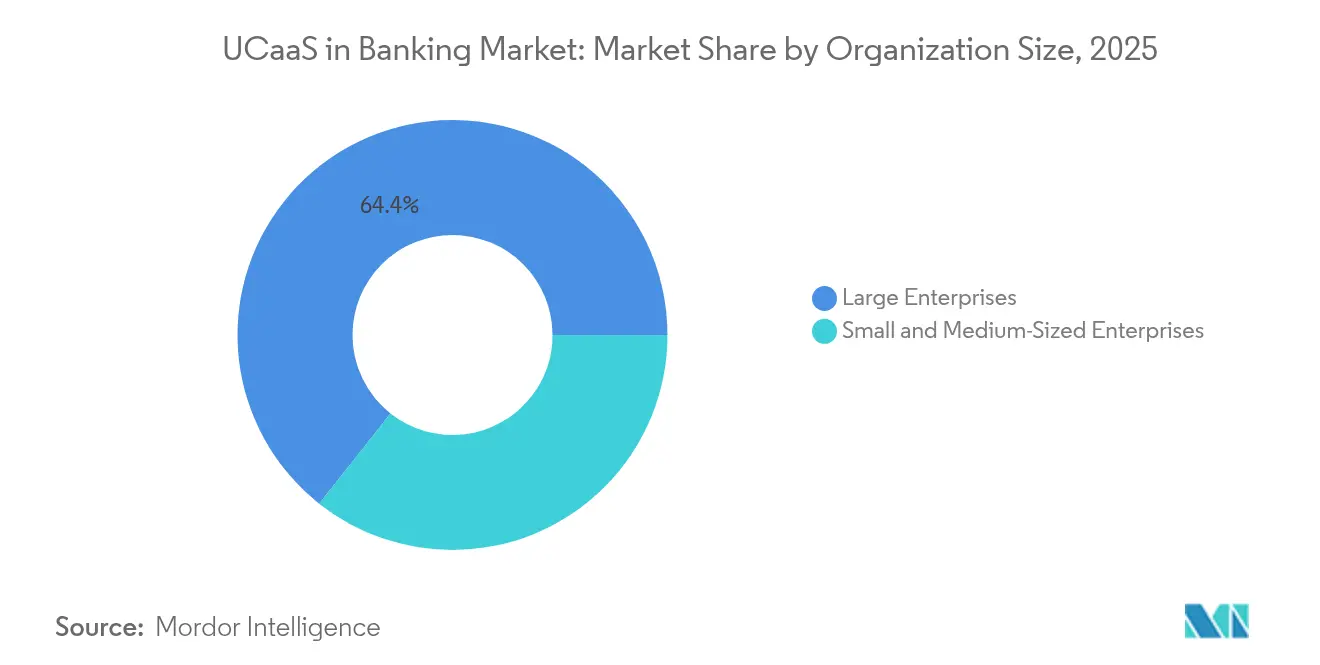

- Por tamaño de organización, las grandes empresas representaron el 64,35% del tamaño del mercado de UCaaS en banca en 2025, mientras que las pymes están proyectadas para crecer a una CAGR del 19,55% hasta 2031.

- Por aplicación bancaria, la banca minorista mantuvo el 44,12% de la participación del mercado de UCaaS en banca en 2025; se prevé que la banca corporativa y mayorista avance a una CAGR del 16,72% hasta 2031.

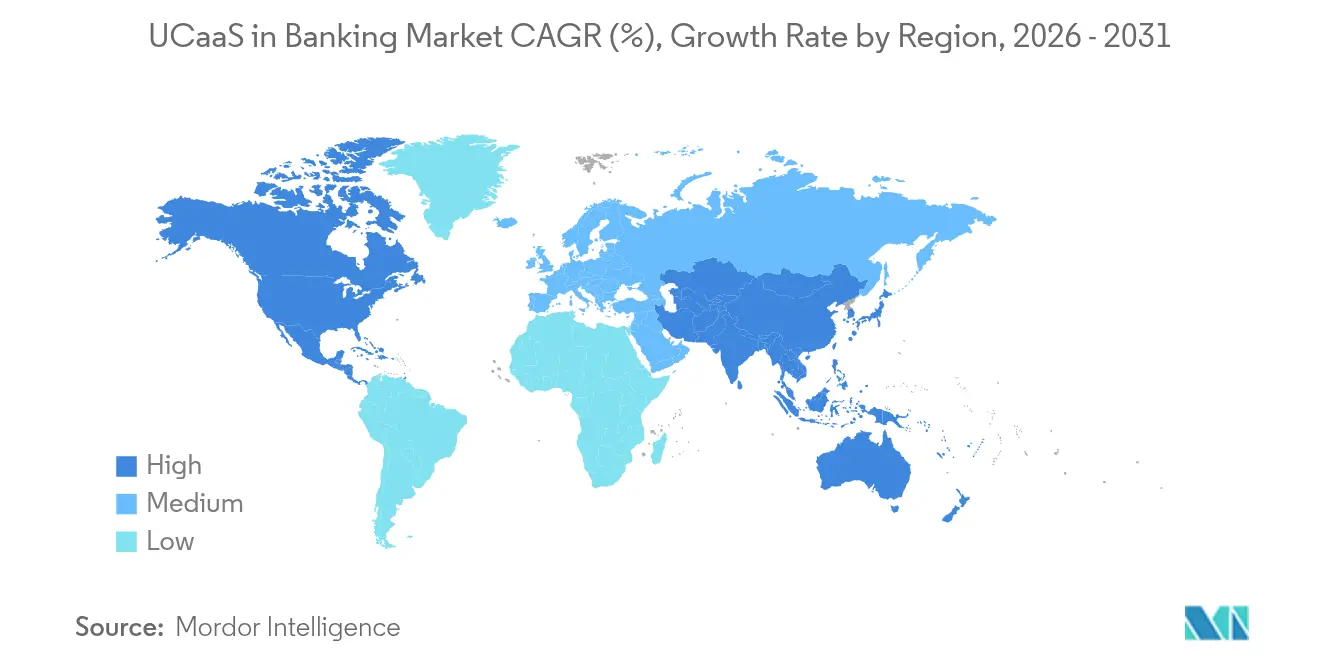

- Por geografía, América del Norte mantuvo el 36,25% de la participación del mercado de UCaaS en banca en 2025; se prevé que Asia-Pacífico avance a una CAGR del 14,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de UCaaS en Banca

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| BYOD y movilidad de la fuerza laboral | +2.8% | Global; mayor en América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración de UC a nivel empresarial | +2.1% | Global; fuerte en los mercados emergentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de la banca exclusivamente digital | +3.2% | Principalmente Asia-Pacífico; extensión a Oriente Medio y África y América Latina | Corto plazo (≤ 2 años) |

| UCaaS habilitada por IA para monitoreo de cumplimiento | +1.9% | América del Norte y la UE; en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Redes de sucursales privadas 5G | +1.4% | Global; temprano en mercados desarrollados | Largo plazo (≥ 4 años) |

| CPaaS integrado en aplicaciones bancarias | +2.6% | Global; más fuerte en mercados con enfoque digital | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

BYOD y Movilidad de la Fuerza Laboral

Las instituciones bancarias están eliminando la dependencia de los teléfonos de escritorio a medida que las fuerzas de trabajo híbridas normalizan el uso de dispositivos personales. Las herramientas de UCaaS que cifran el tráfico de extremo a extremo, aplican políticas basadas en roles y federan la identidad permiten al personal conectarse desde cualquier ubicación sin comprometer el cumplimiento normativo. La decisión de Mizuho Securities de migrar las comunicaciones externas a Zoom bajo un modelo de facturación por anfitrión activo subraya cómo las licencias flexibles reducen los costos de puestos inactivos mientras mantienen la auditabilidad. Las estrategias BYOD reducen los gastos en hardware y elevan la satisfacción de los empleados, aunque exigen una gestión avanzada de dispositivos móviles y geocercas para cumplir con las normas sectoriales de prevención de pérdida de datos. La interacción entre la habilitación de la movilidad y la seguridad de UCaaS consolida la ventaja competitiva de los bancos capaces de combinar flexibilidad con una supervisión rigurosa.

Necesidad de Integración de UC a Nivel Empresarial

Históricamente, los canales de voz, chat y sala de operaciones aislados obstaculizaban la colaboración fluida. Las plataformas de UCaaS contemporáneas unifican estos puntos de contacto e incorporan activadores de flujo de trabajo para que las alertas y los documentos fluyan entre sucursales, centros de contacto y escritorios de cumplimiento. NTT Communications sustenta más de 190 países con una estructura de UC global de inquilino único, lo que permite a los bancos multinacionales estandarizar planes de marcación, informes y aplicación de políticas mientras reducen los gastos de mantenimiento. Los imperativos de integración se intensifican durante las fusiones, cuando las sucursales recién adquiridas deben migrar rápidamente. Las soluciones líderes ahora aplican IA para dirigir las consultas al especialista más adecuado, elevando las métricas de resolución en la primera llamada y optimizando la asignación de la fuerza laboral. El linaje unificado entre canales también simplifica las solicitudes de descubrimiento electrónico, que los reguladores esperan en cuestión de horas.

Expansión de la Banca Exclusivamente Digital

Los neobancos se lanzan sin anclas de PBX heredadas, favoreciendo las API en la nube que integran chat, voz y video en sus aplicaciones móviles. La billetera de WhatsApp de Unity Metro Bank ilustra cómo las interfaces conversacionales funcionan también como canales de transacción, combinando participación y pagos. Los nuevos participantes de alto crecimiento demandan modelos de suscripción que escalen en paralelo con los picos de incorporación de clientes, lo que hace atractivos los contratos de UCaaS de pago por crecimiento. Los chatbots de IA brindan asistencia permanente, mientras que la mensajería basada en eventos confirma instantáneamente transferencias o alertas de fraude. La dinámica de enfoque digital es más pronunciada en el Sudeste Asiático y América Latina, donde la banca por smartphone supera a los canales centrados en sucursales. Los proveedores que ofrecen orquestación de bajo código y módulos de cumplimiento precertificados están posicionados para capturar este auge.

UCaaS Habilitada por IA para el Monitoreo de Cumplimiento

Los organismos reguladores financieros amplían su alcance más allá de la captura de voz para incluir video, uso compartido de pantalla y chat cifrado. SURVEIL-X de NICE Actimize monitorea el 100% de las comunicaciones de empleados regulados en más de 150 idiomas y una gran variedad de aplicaciones, utilizando procesamiento de lenguaje natural para frenar conductas indebidas antes de que generen sanciones. Las capas de IA generativa ahora proporcionan indicaciones de orientación en tiempo real, instruyendo a los agentes para que eviten frases restringidas. Los bancos se benefician de una reducción en los casos de falsos positivos y un cierre de casos más expedito. A medida que el monto de las multas regulatorias escala, la vigilancia proactiva pasa de ser opcional a obligatoria, consolidando la UCaaS con IA como columna vertebral del cumplimiento en lugar de un complemento de productividad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Baja conciencia sobre UC en la nube en bancos de nivel 2/3 | -1.8% | Global; más agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Mandatos estrictos de seguridad de datos y residencia | -2.1% | La UE y determinadas jurisdicciones de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Bloqueos de PBX local heredada | -1.4% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Riesgo de bloqueo por API de proveedor | -0.9% | Global; principalmente segmento de grandes empresas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Baja Conciencia sobre UC en la Nube en Bancos de Nivel 2/3

Las instituciones comunitarias a menudo carecen de personal especializado para evaluar las propuestas de UCaaS, recurriendo por defecto a las empresas de telecomunicaciones establecidas para la telefonía básica. Una evaluación encargada por el Departamento del Tesoro de los Estados Unidos advierte que el conocimiento limitado de la nube expone a los bancos más pequeños a riesgos ocultos de resiliencia y ciberseguridad, prolongando el uso de sistemas heredados y limitando la modernización. Los aceleradores educativos, las plantillas de referencia y los paquetes de servicios gestionados desempeñan, por tanto, un papel fundamental en la reducción de las barreras de entrada. Los proveedores que ofrecen incentivos de migración, controles de seguridad llave en mano y documentación regulatoria pueden desbloquear este segmento desatendido.

Mandatos Estrictos de Seguridad de Datos y Residencia

Las normas soberanas exigen que ciertos registros de clientes permanezcan dentro de las fronteras nacionales, lo que complica las estrategias de migración directa a la nube. Las instituciones financieras que gestionan el RGPD junto con estatutos sectoriales se inclinan por implementaciones híbridas, donde las grabaciones sensibles permanecen en las instalaciones mientras las cargas de trabajo menos críticas se trasladan a nubes regionales. El marco de cumplimiento prescriptivo de Microsoft para la banca en los Estados Unidos ilustra cómo los planos predefinidos agilizan las evaluaciones de riesgos y aceleran las aprobaciones regulatorias. No obstante, los bancos transfronterizos deben superponer capacidades intrincadas de gestión de claves, control dual y auditoría continua, lo que infla los plazos y costos de los proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Dominio de la Telefonía en Medio de la Convergencia de Plataformas

La telefonía representó el 41,88% del tamaño del mercado de UCaaS en banca en 2025, ya que la voz sigue siendo indispensable para la verificación de fraudes, la ejecución de operaciones y la confirmación de identidad del cliente. Sin embargo, se proyecta que las suites de colaboración impulsen una CAGR del 18,04% hasta 2031, a medida que el video, el chat persistente y los espacios de trabajo de documentos compartidos convergen en un único panel. La convergencia reduce las acciones de cambio entre aplicaciones para los gestores de relaciones, acelerando la incorporación y la resolución de problemas. Five9 informa que los enrutadores de procesamiento de lenguaje natural ahora dirigen el 80% de las llamadas entrantes al grupo de habilidades correcto sin intervención humana, reduciendo las tasas de abandono. La mensajería unificada comprime los feeds de correo electrónico, SMS y chat seguro en historiales en hilo, mejorando la auditabilidad del cumplimiento. Los quioscos de banca por video amplían los servicios de asesoramiento a zonas rurales, mientras que las API de plataformas de comunicación integran llamadas de autenticación de dos factores directamente en las aplicaciones móviles. Esta modularidad garantiza que los bancos añadan canales sin rediseñar los núcleos de back-end, reforzando la fidelización a la plataforma y elevando los costos de cambio.

La demanda de comunicaciones integradas se intensifica a medida que los bancos implementan notificaciones contextuales —alertas de aprobación de préstamos, alertas de tipos de cambio y anomalías en el uso de tarjetas— a través de banners en la aplicación, RCS y mensajeros OTT. Los módulos bancarios de CPaaS de Webex ofrecen plantillas listas para usar para WhatsApp y Apple Messages, acelerando la implementación mientras se mantiene el cifrado y el registro de auditoría. Estos modelos con enfoque en API permiten a los desarrolladores orquestar recorridos en los que un chatbot escala a video seguro cuando las transacciones de alto valor superan umbrales preestablecidos. Gartner predice que para 2030, los canales impulsados por API representarán la mitad del tráfico saliente de los servicios financieros, subrayando la transición gradual de la telefonía de producto independiente a servicio fundamental dentro de suites integradas.

Por Modelo de Implementación: Aceleración de la Nube Híbrida

La nube pública capturó el 60,72% de la participación del mercado de UCaaS en banca en 2025 gracias a la escalabilidad llave en mano y los precios por consumo. Sin embargo, los enfoques híbridos, con una CAGR proyectada del 18,74% hasta 2031, reflejan un mayor enfoque de la alta dirección en el cumplimiento jurisdiccional y las cargas de trabajo sensibles a la latencia. La migración del Centro de Contacto Webex de First Horizon Bank mostró una arquitectura en capas donde las grabaciones del personal regulado permanecían en las instalaciones mientras la analítica de IA procesaba datos anonimizados en la nube multiinquilino de Cisco. Este modelo permitió al banco mantener 20.000 puntos de conexión y 750 agentes bajo una sola consola sin incumplir las obligaciones fiduciarias de manejo de datos.

La nube privada sigue siendo una opción para los bancos de importancia sistémica global con mandatos de cifrado y soberanía a medida, aunque los requisitos de capital y personal limitan su atractivo más amplio. Las estrategias híbridas apoyan la migración por fases: las instituciones pueden retirar los PBX obsoletos sitio por sitio, canalizando el tráfico a través de controladores de borde de sesión hacia un núcleo en la nube. Las canalizaciones de integración continua luego entregan actualizaciones de funciones como supresión de ruido o redacción automática sin tiempo de inactividad. Dado el aumento de los compromisos ambientales, sociales y de gobernanza, la elasticidad de las cargas de trabajo también reduce el consumo de energía en reposo, ayudando a los bancos a alcanzar sus objetivos de reducción de carbono.

Por Tamaño de Organización: Impulso de Crecimiento de las Pymes

Las grandes empresas administraron el 64,35% del tamaño del mercado de UCaaS en banca en 2025, aprovechando contratos globales y módulos de cumplimiento dedicados. Sin embargo, se prevé que la adopción por parte de las pymes se dispare a una CAGR del 19,55% hasta 2031, a medida que el costo por puesto disminuye y los asistentes de incorporación eliminan la necesidad de una profunda experiencia en TI. La migración de ATB Financial a RingCentral permitió a 5.300 empleados en sucursales, hogares y centros de contacto prescindir de contratos de arrendamiento de PBX dispares en favor de un único acuerdo de nivel de servicio, liberando presupuesto para la innovación en la oficina de atención al cliente. Los paquetes de suscripción incluyen E-911, grabación de llamadas y analítica de sentimientos que anteriormente eran prohibitivos en términos de costo.

La expansión en la nube también beneficia a los bancos comunitarios que experimentan picos estacionales en la originación de préstamos. Pueden aumentar la capacidad para campañas hipotecarias y reducirla tras el cierre, pagando solo por el uso activo. Además, los proveedores de UCaaS están ampliando los entornos de pruebas para que los desarrolladores de pymes puedan probar chatbots, flujos de respuesta de voz interactiva y conectores de CRM sin arriesgar interrupciones en producción. Esta democratización reduce la brecha de experiencia digital entre las instituciones de nivel 3 y los operadores nacionales establecidos, intensificando la paridad competitiva en la participación del cliente.

Por Aplicación Bancaria: Aceleración de la Banca Corporativa

La banca minorista mantuvo el 44,12% del tamaño del mercado de UCaaS en banca en 2025, ya que los centros de contacto de alto volumen atendían consultas de saldo y llamadas de disputas de tarjetas. Sin embargo, la banca corporativa y mayorista está en camino de alcanzar una CAGR del 16,72% para 2031, porque los clientes multinacionales requieren soporte omnicanal y disponible las 24 horas, alineado con flujos de trabajo de tesorería complejos. Las salas de video seguras facilitan las autorizaciones de firma múltiple, mientras que las salas de negociación virtuales permiten negociaciones de préstamos sindicados entre jurisdicciones. EnableX señala que los flujos de trabajo de CPaaS integrados activan alertas en tiempo real sobre remesas transfronterizas, reduciendo los tiempos de gestión de excepciones y mejorando las calificaciones de satisfacción.

Los escritorios de banca de inversión adoptan motores de captura de conversaciones que transcriben y etiquetan las llamadas de los operadores, vinculándolas con los registros de gestión de órdenes para satisfacer las normas de retención de operaciones de voz de MiFID II. Las filiales de billeteras digitales dentro de los bancos conglomerados elevan aún más los volúmenes de UCaaS a medida que proliferan los avisos de micropagos y los recordatorios de saldo. La convergencia de las comunicaciones y las cargas de transacciones posiciona así a la UCaaS no meramente como una utilidad, sino como una plataforma habilitadora de ingresos que profundiza la participación de cartera y la fidelización en los segmentos corporativos.

Análisis Geográfico

América del Norte retuvo el 36,25% de la participación del mercado de UCaaS en banca en 2025, aprovechando las regulaciones maduras de la nube y los presupuestos considerables para la modernización empresarial. Barclays, UBS y Citigroup ejemplifican implementaciones a gran escala que combinan suites de colaboración con copilotos de IA para agilizar los flujos de trabajo de los asesores. A pesar del avance, muchos bancos regionales siguen vinculados a PBX en depreciación, ya que menos del 40% de las empresas han completado la migración. Las implementaciones híbridas dominan, por tanto, equilibrando el impulso de transformación con la cautela en la gestión de riesgos.

Asia-Pacífico lidera el crecimiento con una CAGR del 14,54% hasta 2031, a medida que la demografía con enfoque en dispositivos móviles impulsa a los bancos digitales a integrar voz y mensajería directamente en las aplicaciones. Los operadores japoneses como NTT y SoftBank exportan sus huellas de UCaaS a nivel global, mientras que las asociaciones entre Vonage e integradores locales digitalizan los centros de contacto en todo el Sudeste Asiático. La adopción de IA conversacional aumenta en paralelo, elevando la resolución en el primer contacto y habilitando el servicio multilingüe las 24 horas.

Europa hace hincapié en la soberanía de datos, lo que lleva a los bancos a preferir nubes bloqueadas regionalmente o asociaciones soberanas. La adquisición de Vodeno por parte de UniCredit por USD 400 millones ofrece una plataforma nativa en la nube con motores de contratos inteligentes integrados, alineándose con los requisitos de banca abierta de PSD2 mientras amplía las capacidades de marca blanca. En Oriente Medio y África, la adopción de la nube supera las fases de PBX heredada; por ejemplo, la alianza de Ecobank con Google Cloud impulsa programas de inclusión basados en analítica en 35 naciones. Estos mercados subrayan el papel de la UCaaS en la reducción de las brechas de servicio donde las sucursales físicas siguen siendo escasas.

Panorama Competitivo

El mercado de UCaaS en banca está moderadamente concentrado. Microsoft aprovecha su ecosistema de 400 millones de puestos de Office para vender de forma cruzada cargas de trabajo de voz de Teams, respaldado por el marco de cumplimiento de Azure. RingCentral posee el 20% de participación en el ámbito más amplio de UCaaS e informa más de 1.000 implementaciones de Recepcionista de IA en clientes de servicios financieros. Cisco, Avaya y Mitel convierten los sistemas TDM arraigados mediante kits de herramientas de migración, mientras que los competidores nativos en la nube 8x8 y Dialpad se diferencian mediante resúmenes de IA y paneles de sentimientos.

Las fusiones y adquisiciones continúan remodelando los catálogos de proveedores. La compra de Vonage por parte de Ericsson por USD 6.200 millones combina las API de red 5G con UCaaS para admitir llamadas empresariales con garantía de calidad de servicio. La absorción de UNIVERGE BLUE de NEC por parte de Intermedia impulsa las plantillas bancarias verticalizadas completas con retención de grabación de llamadas y analítica de voz. Los proveedores integran cada vez más capas de CPaaS para que los proveedores de banca central puedan invocar funciones de voz, SMS y video de forma programática, catalizando las propuestas de Banca como Servicio. El éxito gira en torno al cifrado multicapa, las arquitecturas de confianza cero y la documentación de gobernanza alineada con la industria que satisface a los inspectores sin inflar los gastos operativos.

Líderes de la Industria de UCaaS en Banca

RingCentral, Inc.

8X8 Inc.

Cisco Systems Inc.

Microsoft Corporation

Zoom Video Communications, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: UniCredit completó la adquisición de Aion Bank y Vodeno por EUR 376 millones (USD 400 millones) para obtener API de BaaS basadas en la nube y herramientas de contratos inteligentes.

- Marzo de 2025: NatWest y OpenAI formaron una asociación para integrar asistentes de IA generativa en los recorridos de detección de fraudes y planificación financiera.

- Febrero de 2025: Barclays implementó Microsoft Teams en sus operaciones mundiales para armonizar la colaboración y retirar los sistemas de voz fragmentados.

- Febrero de 2025: UBS se asoció con Microsoft para co-crear "Asistentes Inteligentes" de IA utilizando Azure AI Search y el Servicio de OpenAI para informes de asesores en tiempo real.

Alcance del Informe del Mercado Global de UCaaS en Banca

UCaaS se refiere a un modelo de servicio en el que el proveedor ofrece diferentes aplicaciones de telecomunicaciones o comunicaciones, productos de software y procesos generalmente a través de la web. El mercado de UCaaS en banca está segmentado por varios tipos de componentes utilizados para la comunicación unificada, el tamaño de la organización y la geografía. Por tipo de componentes, el mercado estudiado está segmentado en telefonía, centro de contacto, mensajería unificada y plataforma de colaboración. Por tamaño de organización, el mercado estudiado está segmentado en grandes empresas y pequeñas y medianas empresas. Las soluciones integradas ofrecidas por los proveedores de UCaaS se consideran dentro del alcance del estudio.

| Telefonía |

| Mensajería Unificada |

| Centro de Contacto |

| Plataforma de Colaboración |

| Videoconferencia |

| API de Plataforma de Comunicaciones |

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Banca Minorista |

| Banca Corporativa y Mayorista |

| Banca de Inversión |

| Subsidiarias de Pagos y Fintech |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Telefonía | ||

| Mensajería Unificada | |||

| Centro de Contacto | |||

| Plataforma de Colaboración | |||

| Videoconferencia | |||

| API de Plataforma de Comunicaciones | |||

| Por Modelo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Aplicación Bancaria | Banca Minorista | ||

| Banca Corporativa y Mayorista | |||

| Banca de Inversión | |||

| Subsidiarias de Pagos y Fintech | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de UCaaS en banca?

El mercado de UCaaS en banca está valorado en USD 12,36 mil millones en 2026.

¿A qué velocidad crecerá el mercado de UCaaS en banca?

Se proyecta que el mercado registre una CAGR del 13,02% y alcance USD 22,83 mil millones para 2031.

¿Qué modelo de implementación se está expandiendo más rápidamente?

La UCaaS en nube híbrida avanza a una CAGR del 18,74% a medida que los bancos persiguen el cumplimiento de la soberanía de datos junto con la agilidad de la nube.

¿Por qué las plataformas de colaboración están ganando terreno en los bancos?

Las suites de colaboración integran video, chat y uso compartido de documentos, lo que permite a los bancos mejorar la experiencia del cliente y la eficiencia interfuncional, impulsando una CAGR del 18,04% para el segmento.

Última actualización de la página el: