Tamaño y Cuota del Mercado de Asistentes Digitales en el Sector Sanitario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.7 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 32.84% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

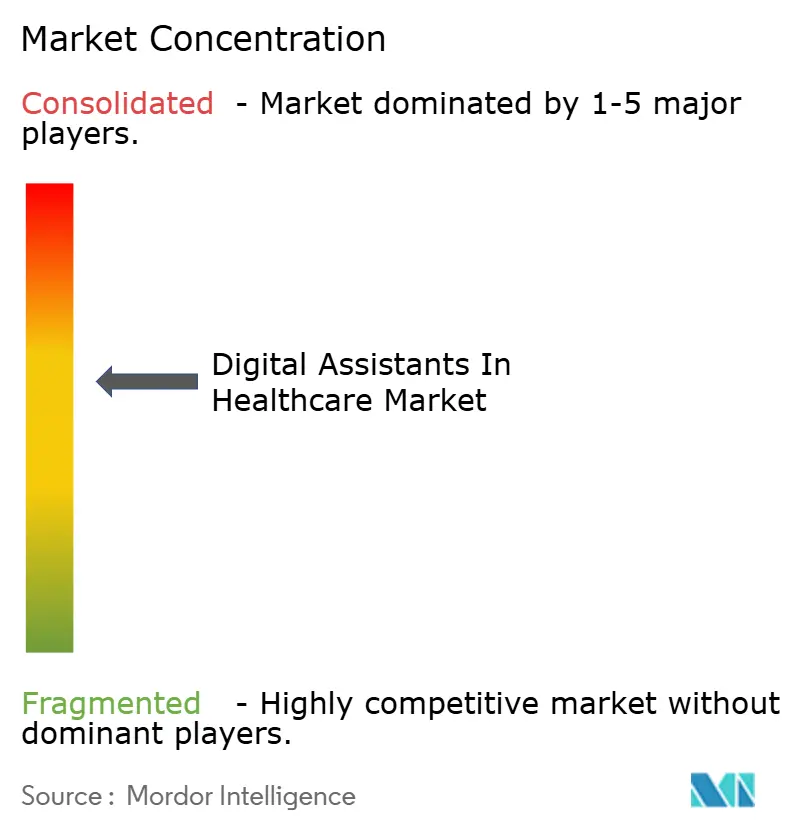

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Asistentes Digitales en el Sector Sanitario por Mordor Intelligence

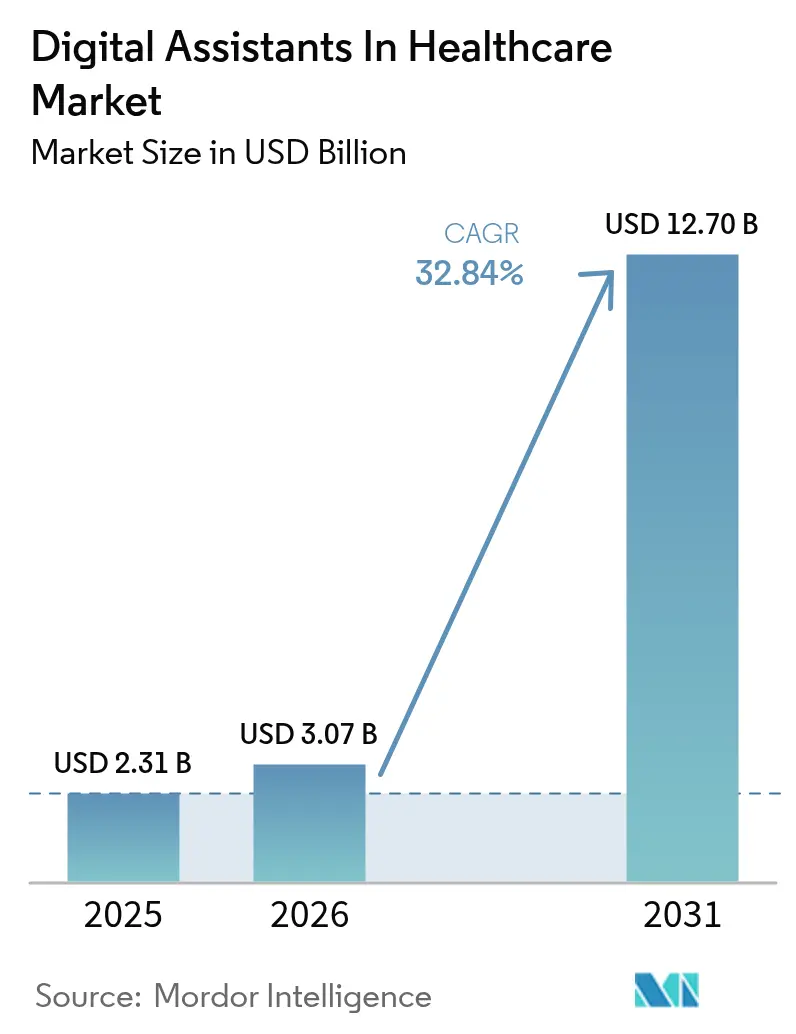

El tamaño del mercado de asistentes digitales en el sector sanitario fue valorado en USD 2.310 millones en 2025 y se estima que crecerá desde USD 3.070 millones en 2026 hasta alcanzar USD 12.700 millones en 2031, a una CAGR del 32,84% durante el período de previsión (2026-2031). El impulso proviene de la urgente necesidad de los hospitales de aliviar la escasez de personal, el auge de los pagos basados en el valor y los rápidos avances en la IA generativa que ahora iguala la terminología clínica con una fluidez casi humana. Los sistemas de salud consideran la inteligencia ambiental como un instrumento estratégico para automatizar la documentación, el triaje y el monitoreo, reduciendo así el coste por encuentro al tiempo que mejoran la seguridad. La convergencia de vías de reembolso —en particular los códigos de hospitalización domiciliaria y atención remota de Medicare— crea señales claras de retorno sobre la inversión que aceleran la adopción empresarial. La intensidad competitiva está aumentando a medida que los gigantes tecnológicos incorporan funcionalidades específicas para el sector sanitario en sus ecosistemas de voz existentes, mientras que los proveedores especializados se diferencian mediante canalizaciones de datos conformes con HIPAA e integración con los sistemas de historia clínica electrónica (EHR). En conjunto, estas fuerzas apuntan a un crecimiento sostenido de dos dígitos incluso cuando las condiciones macroeconómicas se ajustan en los presupuestos de los proveedores.

Conclusiones Clave del Informe

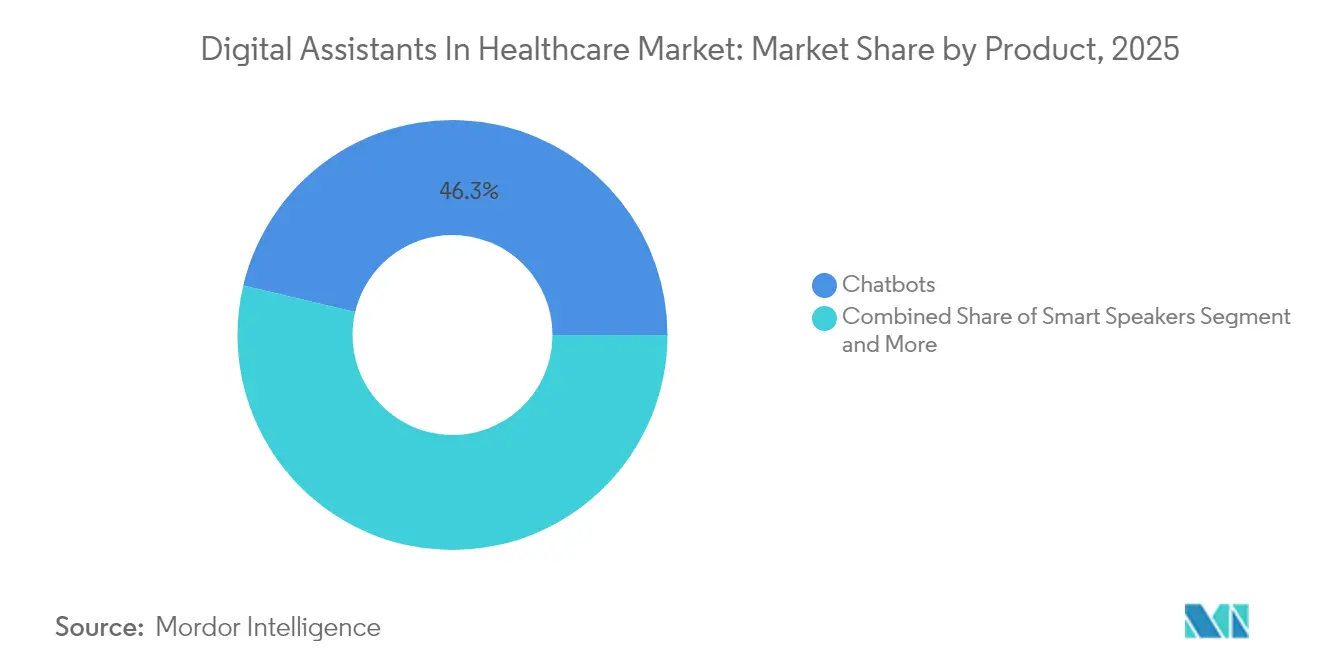

- Por producto, los chatbots lideraron con una cuota de ingresos del 46,30% en 2025; se proyecta que los sensores de IA ambiental se expandirán a una CAGR del 43,9% hasta 2031.

- Por interfaz de usuario, el reconocimiento automático de voz mantuvo el 50,90% de la cuota del mercado de asistentes digitales en el sector sanitario en 2025, mientras que los sistemas multimodales registran la CAGR más rápida del 46,2% hasta 2031.

- Por aplicación, la verificación de síntomas y el triaje representaron el 35,40% del tamaño del mercado de asistentes digitales en el sector sanitario en 2025, y la automatización del flujo de trabajo administrativo avanza a una CAGR del 40,3%.

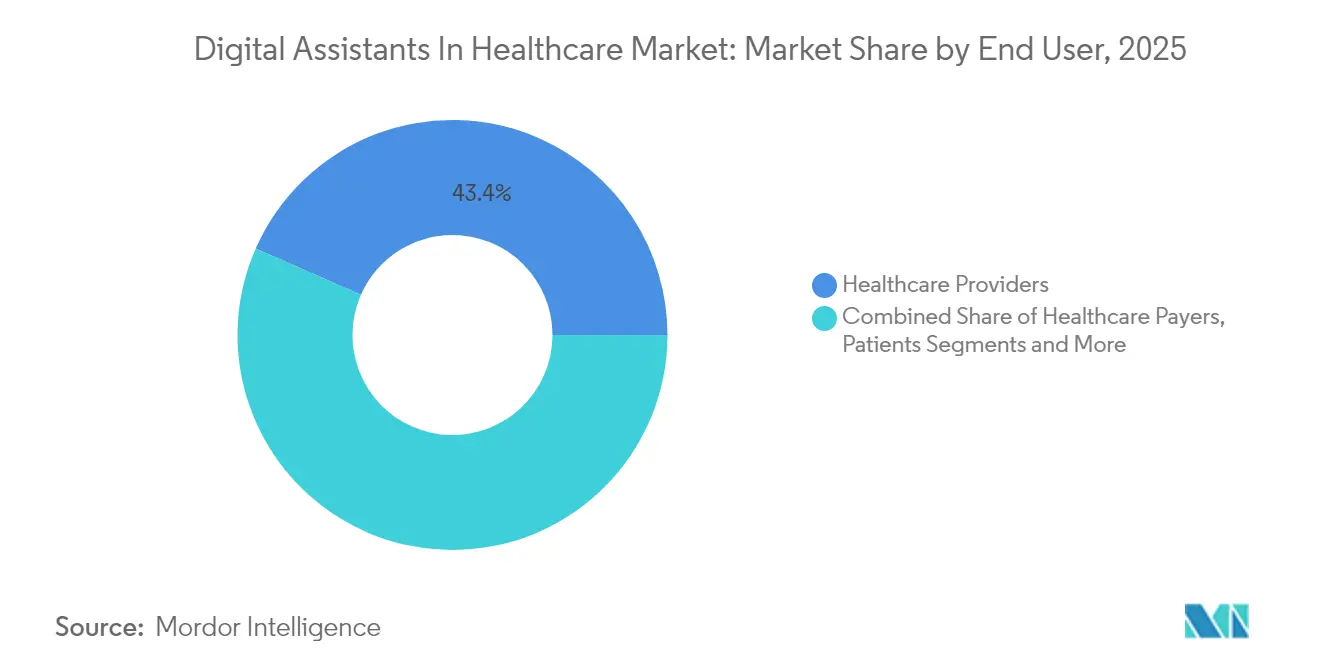

- Por usuario final, los proveedores de atención médica capturaron el 43,40% de los ingresos de 2025; las empresas farmacéuticas y de tecnología médica registran la CAGR más alta del 38,1% hasta 2031.

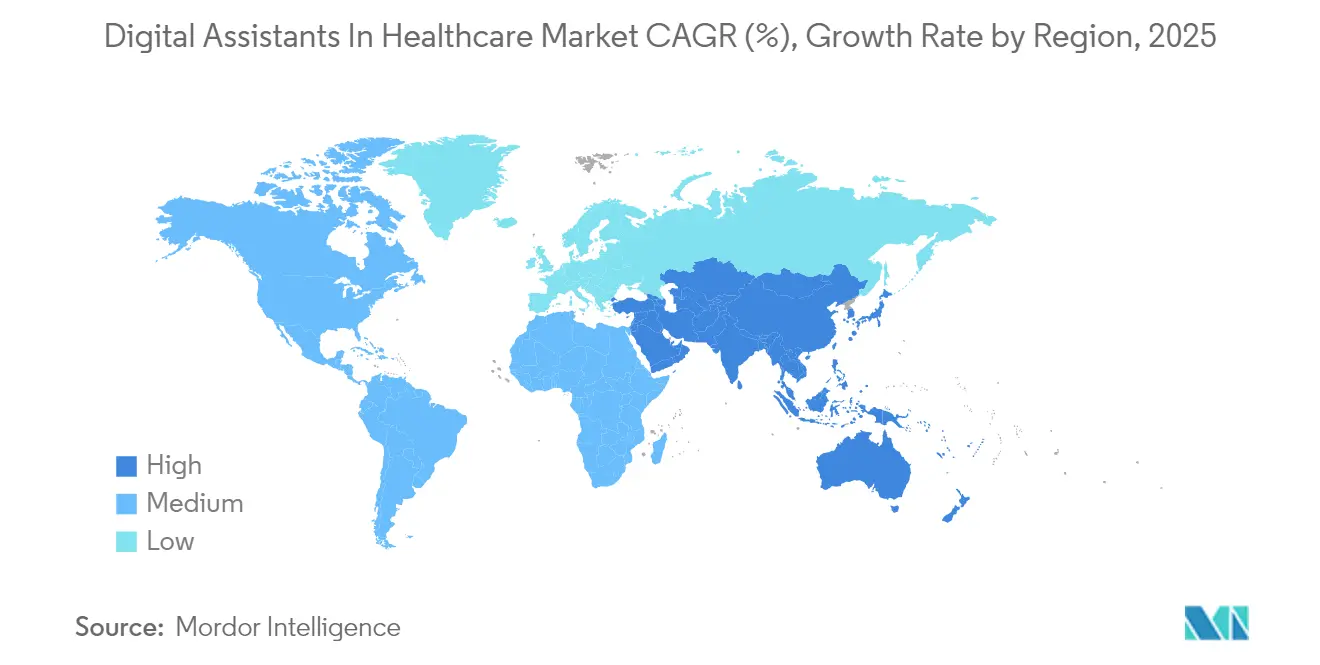

- Por geografía, América del Norte concentró el 37,60% de los ingresos de 2025, mientras que Asia-Pacífico tiene previsto crecer a una CAGR del 35,8% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Asistentes Digitales en el Sector Sanitario

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Creciente penetración de los teléfonos inteligentes y familiaridad con la IA de voz | 6.2% | Global, con mayor adopción en los mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la carga de enfermedades crónicas y demanda de atención remota | 8.1% | Global, concentrado en las poblaciones envejecidas de América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Incentivos de atención basada en el valor para el triaje digital | 5.8% | América del Norte y la UE, con programas piloto en Australia | Mediano plazo (2-4 años) |

| Las mejoras de la IA generativa impulsan la precisión conversacional | 7.3% | Global, liderado por los centros tecnológicos de EE. UU. con expansión hacia los mercados desarrollados | Corto plazo (≤ 2 años) |

| La escasez de personal sanitario acelera los asistentes virtuales | 9.2% | Global, más aguda en las zonas rurales de los países desarrollados | Largo plazo (≥ 4 años) |

| El reembolso de la hospitalización domiciliaria impulsa la enfermería con IA ambiental | 4.7% | América del Norte, con expansión hacia mercados seleccionados de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración de los Teléfonos Inteligentes y Familiaridad con la IA de Voz

La amplia exposición de los consumidores a las interfaces de voz sustenta una adopción clínica más fluida. La penetración global de los teléfonos inteligentes supera el 85% en los mercados desarrollados, y los usuarios de asistentes de voz superaron los 4.200 millones en 2024, estableciendo hábitos que las aplicaciones sanitarias aprovechan ahora para la incorporación de usuarios y la adherencia al tratamiento.[1]Centros para el Control y la Prevención de Enfermedades, "Enfermedades Crónicas en América," cdc.gov La familiaridad reduce los gastos de formación del personal y acelera los ciclos de puesta en marcha, permitiendo a los proveedores reasignar recursos a la atención de alta complejidad. A medida que los pacientes esperan cada vez más que las interacciones sanitarias reflejen las experiencias de la tecnología de consumo, las organizaciones priorizan las interfaces de lenguaje natural frente a los portales heredados. Este cambio explica por qué las implementaciones del mercado de asistentes digitales en el sector sanitario se centran frecuentemente en canales móviles y de altavoces inteligentes que pueden atender a poblaciones multilingües.

Aumento de la Carga de Enfermedades Crónicas y Demanda de Atención Remota

Las enfermedades crónicas afectan a 6 de cada 10 adultos en EE. UU., lo que genera penalizaciones para los pagadores por hospitalizaciones evitables.[2]Centros para el Control y la Prevención de Enfermedades, "Enfermedades Crónicas en América," cdc.gov Los asistentes de IA proporcionan seguimientos automatizados, recordatorios de medicación y escalado de constantes vitales que en conjunto reducen las readmisiones y las visitas a urgencias. Las estructuras de contratos basados en el valor amplifican el beneficio financiero: la reducción de eventos agudos se traduce directamente en pagos de ahorros compartidos y bonificaciones por calidad. Los programas de monitoreo remoto asistidos por IA conversacional han documentado ganancias de dos dígitos en adherencia y ventanas de intervención más tempranas. En consecuencia, los proveedores ven los asistentes digitales no como complementos opcionales, sino como infraestructura central de salud poblacional, impulsando el mercado de asistentes digitales en el sector sanitario hacia los presupuestos habituales.

Incentivos de Atención Basada en el Valor para el Triaje Digital

Las reformas del sistema de pago por calidad de Medicare recompensan a los hospitales que desvían los casos no urgentes de los servicios de urgencias.[3]Centros de Servicios de Medicare y Medicaid, "Actualización de la Estrategia del Centro de Innovación," cms.gov Las herramientas de triaje impulsadas por IA guían a los pacientes hacia la telemedicina, la atención urgente o el autocuidado, reduciendo la saturación de urgencias hasta en un 30%. Esta evitación inmediata de costes compensa plenamente las cuotas de suscripción en menos de 12 meses para muchos sistemas, estableciendo un caso de negocio claro. Los programas piloto en Australia y varios estados de la UE replican los ahorros de EE. UU., lo que señala la escalabilidad global. A medida que los pagadores extienden los contratos de reparto de riesgo a los grupos de médicos independientes, la demanda se amplía más allá de las redes de proveedores integrados (IDN), ampliando el alcance potencial total del mercado de asistentes digitales en el sector sanitario.

Las Mejoras de la IA Generativa Impulsan la Precisión Conversacional

Los modelos de lenguaje de gran escala ajustados al dominio lanzados en 2024-2025 ahora logran una comprensión casi experta de los vocabularios SNOMED e ICD-10, reduciendo drásticamente las tasas de error de transcripción. Una inferencia más rápida en las GPU reduce la latencia por debajo de los 250 milisegundos, lo que permite consultas en tiempo real junto al paciente y funciones de transcripción. Los clínicos reportan mayor confianza cuando la IA puede detectar contexto, como alergias a medicamentos y determinantes sociales, mitigando las preocupaciones de seguridad. Los proveedores que incorporan salvaguardas —citas automáticas a bases de datos de medicamentos y registros de auditoría— obtienen aprobaciones de seguridad más rápidas. Estos avances amplían los casos de uso aplicables desde las preguntas frecuentes de los pacientes hasta la generación de conjuntos de órdenes, potenciando la combinación de ingresos del mercado de asistentes digitales en el sector sanitario.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Datos fragmentados de EHR que limitan la interoperabilidad | -4.8% | Global; EE. UU. el más afectado | Largo plazo (≥ 4 años) |

| Incertidumbre regulatoria en torno a las decisiones clínicas de la IA | -3.2% | Global; variación nacional | Mediano plazo (2-4 años) |

| Alto coste de entrenamiento para modelos de lenguaje específicos del dominio | -2.9% | Global; afecta a pequeños proveedores | Corto plazo (≤ 2 años) |

| Sesgo de acento e idioma en la experiencia de usuario de voz | -1.7% | Mercados lingüísticamente diversos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Datos Fragmentados de EHR que Limitan la Interoperabilidad

Los registros aislados obligan a los hospitales a construir conectores personalizados antes de que cualquier asistente pueda recuperar alergias, medicamentos o notas de alta. Los proyectos de integración inflan los presupuestos y retrasan el retorno sobre la inversión, lo que disuade a las prácticas más pequeñas de implementar estas soluciones. Aunque el Marco de Intercambio de Confianza avanza, los esquemas de EHR en competencia todavía dificultan los flujos de lectura/escritura sin fricciones. La falta de datos unificados limita además la precisión de los algoritmos, ya que los asistentes no pueden mostrar el contexto completo del paciente. Hasta que la adopción de FHIR se vuelva universal, la fragmentación moderará la pronunciada trayectoria del mercado de asistentes digitales en el sector sanitario.

Incertidumbre Regulatoria en Torno a las Decisiones Clínicas de la IA

La orientación en evolución de la FDA sobre Software como Dispositivo Médico deja zonas grises en torno a los algoritmos adaptativos. Los proveedores se preocupan por la exposición a la responsabilidad por negligencia si el resultado de la IA sesga el juicio clínico sin reglas claras de responsabilidad. Los proveedores deben financiar rigurosos estudios de validación, lo que eleva los costes de entrada y elimina a las empresas emergentes con escaso capital. Las distintas posturas nacionales —desde la clasificación de riesgos de la Ley de IA de la UE hasta el enfoque de zona de pruebas de Japón— complican los despliegues multirregionales. Hasta que surjan marcos armonizados, muchos compradores restringen los asistentes a la documentación y la logística en lugar del soporte diagnóstico de alto riesgo, lo que frena ligeramente la expansión a corto plazo del mercado de asistentes digitales en el sector sanitario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Sensores de IA Ambiental Redefinen la Atención Proactiva

Los chatbots mantuvieron el 46,30% de los ingresos en 2025, lo que refleja la utilidad de los pioneros para el triaje de síntomas y las preguntas frecuentes. Sin embargo, los sensores ambientales están escalando a una CAGR del 43,9% a medida que los hospitales incorporan matrices de LIDAR y micrófonos montados en el techo para detectar caídas, expresiones de dolor y precursores de código azul. Los programas de hospitalización domiciliaria de América del Norte reembolsados por los Centros de Servicios de Medicare y Medicaid (CMS) ahora incluyen kits ambientales, lo que eleva notablemente los volúmenes unitarios. Los proveedores integran sensores con alertas de EHR que autocompletan constantes vitales y notas de enfermería, liberando horas de personal escaso. A medida que los grandes sistemas de salud estandarizan las plataformas ambientales, el tamaño del mercado de asistentes digitales en el sector sanitario para dispositivos de borde superará los USD 4.600 millones en 2031. Mientras tanto, los altavoces inteligentes y las aplicaciones de voz continúan penetrando en casos de uso ambulatorios y de bienestar, asegurando que los chatbots sigan siendo una puerta de entrada indispensable y no una tecnología en declive.

Las soluciones ambientales de segunda generación fusionan radar, imágenes térmicas y sonido direccional, capturando los comportamientos de los pacientes sin dispositivos portátiles. El procesamiento en el dispositivo que preserva la privacidad mitiga el riesgo de HIPAA y acelera la respuesta cuando se detecta deterioro. El repositorio de datos resultante entrena algoritmos predictivos que detectan la sepsis horas antes que las rondas de enfermería. Las cadenas de farmacias que prueban cabinas ambientales para la toma de presión arterial amplían aún más la adopción más allá de los hospitales. En conjunto, estos desarrollos consolidan a los sensores ambientales como el componente de mayor crecimiento dentro del mercado de asistentes digitales en el sector sanitario.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Interfaz de Usuario: La Flexibilidad Multimodal se Convierte en un Requisito Fundamental

El reconocimiento automático de voz concentró el 50,90% en 2025 debido a la necesidad de los médicos de realizar registros sin manos libres. Sin embargo, los sistemas de voz más texto registran una CAGR del 46,2% a medida que los proveedores unifican los hilos de chat, correo electrónico y voz en un único registro de paciente. La integración con aplicaciones móviles de mensajería segura permite a las enfermeras escalar fragmentos de voz con constantes vitales integradas, minimizando la fricción en las transferencias. Los avatares de lenguaje de señas y los módulos de traducción en tiempo real están entrando en fase piloto, respondiendo a los mandatos de equidad en salud. El tamaño del mercado de asistentes digitales en el sector sanitario para plataformas multimodales se proyecta que superará los USD 3.550 millones en 2031.

Los clínicos cambian cada vez más de modalidad a mitad de la interacción: una consulta de voz junto al paciente se convierte en un seguimiento de texto después de las rondas, todo capturado por el mismo modelo de lenguaje de gran escala (LLM). Esta fluidez aumenta la satisfacción y elimina la entrada duplicada. Los proveedores que exponen API abiertas para complementos de modalidad logran aprobaciones de formulario más rápidas porque los directores de tecnología de la información (CIO) de los hospitales pueden incorporar nuevas funciones de accesibilidad sin reescribir los sistemas centrales. A medida que los micrófonos ambientales proliferan, las alertas silenciosas mediante superposiciones en tabletas equilibran las iniciativas de reducción de ruido, reforzando el dominio multimodal.

Por Aplicación: La Automatización Administrativa Genera un Retorno sobre la Inversión Inmediato

La verificación de síntomas y el triaje retuvieron el 35,40% del gasto de 2025, impulsados por el impulso de los chats de consumo. Sin embargo, la automatización del flujo de trabajo administrativo se está expandiendo a una CAGR del 40,3%, ya que los directores financieros contabilizan los USD 100.000 millones de costes administrativos anuales que lastran la sanidad en EE. UU. Los transcriptores de IA ahora precompilan el 80% de las notas de los encuentros y sugieren códigos ICD-10, reduciendo el tiempo medio de documentación en un 45%. Esa productividad se traduce en dos citas adicionales de pacientes por médico al día, un incremento directo de ingresos que paga las licencias en cuestión de semanas.

Los hospitales también implementan asistentes para formularios de autorización previa, asignación de camas en admisiones e instrucciones de alta, lo que en conjunto reduce la duración de la estancia. Mientras tanto, los bots de adherencia a la medicación envían recordatorios personalizados de recarga, elevando los márgenes de farmacia y las calificaciones de tipo estrella para los pagadores. A medida que la paridad de reembolso para las visitas virtuales persiste, los chatbots de triaje se orientan hacia la admisión previa a la consulta en autoservicio, enviando datos directamente al EHR. Estas sinergias consolidan las tareas administrativas como el principal motor que impulsa el mercado de asistentes digitales en el sector sanitario.

Por Usuario Final: Las Empresas Farmacéuticas y de Tecnología Médica Superan el Crecimiento de los Proveedores

Los proveedores aún representaron el 43,40% de los ingresos de 2025, ya que el dolor sistémico del flujo de trabajo recae directamente en hospitales y clínicas. Sin embargo, las empresas farmacéuticas y de tecnología médica crecen a una tasa del 38,1% al incorporar agentes conversacionales en programas de soporte al paciente y portales de ensayos clínicos. Los bots específicos de medicamentos guían a los pacientes a través del manejo de la cadena de frío, el registro de efectos secundarios y el consentimiento digital, mejorando las tasas de adherencia y reduciendo los abandonos en los ensayos. Los gemelos digitales generados por asistentes orientan a los científicos de I+D a través de bibliotecas de compuestos, comprimiendo los plazos de descubrimiento en las primeras etapas.

Los pagadores, aunque más pequeños hoy, invierten en chats de servicio a los miembros que integran beneficios, búsqueda de proveedores y estado de autorización previa. Las aplicaciones de bienestar dirigidas al consumidor desarrollan servicios de coaching de atención basados en suscripción, expandiendo el mercado de asistentes digitales en el sector sanitario más allá de los canales reembolsados. Los proveedores ahora empaquetan módulos específicos por sector vertical —autorización previa para pagadores, reclutamiento de ensayos para la industria farmacéutica— permitiendo la expansión intersectorial sin reescrituras de código personalizado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Modo de Implementación: La Computación en el Borde Salvaguarda la Soberanía de los Datos

La nube sigue siendo la opción principal gracias a su escalado elástico y actualizaciones llave en mano, aunque los nodos de borde y en las instalaciones están ganando cuota donde se endurecen las leyes de residencia de datos. Los hospitales europeos en Francia y Alemania trasladan los modelos de transcripción de voz a dispositivos GPU locales para satisfacer los principios de transferencia mínima del RGPD. Los casos de uso sensibles a la latencia, como la detección de caídas, también se benefician cuando el procesamiento ocurre junto al paciente, evitando los saltos de 200 milisegundos hacia la nube. Las arquitecturas híbridas dominan ahora las solicitudes de propuesta (RFP): la captura e inferencia se ejecutan en las instalaciones, mientras que el reentrenamiento del modelo ocurre en nubes regionales.

Las curvas de costes mejoran a medida que los fabricantes de chips lanzan aceleradores de borde listos para hospitales que encajan en bastidores de servidores estándar y consumen menos de 300 vatios. Los contenedores de software orquestan las actualizaciones nocturnas sin extraer datos confidenciales fuera del cortafuegos. Estos avances ayudan a las instancias de borde a escalar desde unidades individuales hasta redes de múltiples instalaciones, apoyando el mercado de asistentes digitales en el sector sanitario donde la privacidad y el tiempo de actividad superan la mera conveniencia de la nube.

Análisis Geográfico

América del Norte retuvo una cuota de ingresos del 37,60% en 2025, impulsada por el reembolso explícito de Medicare para los códigos de monitoreo remoto que incorporan resúmenes de constantes vitales generados por IA directamente en los archivos de reclamaciones. Los sistemas de salud de EE. UU., presionados por un déficit proyectado de 200.000 enfermeras hasta 2030, implementan documentación ambiental en las unidades de hospitalización, mientras que Canadá pilota chatbots de triaje a escala provincial para gestionar las colas de atención universal. La hoja de ruta de digitalización del Instituto Mexicano del Seguro Social (IMSS) abre nuevas licitaciones para navegadores de IA en español, lo que apunta a un crecimiento regional más amplio.

Asia-Pacífico registra la CAGR más rápida del 35,8%, impulsada por el plan de acción nacional de IA en el sector sanitario de China para 2025, que subvenciona las implementaciones hospitalarias de asistentes de voz junto al paciente. El sector de servicios tecnológicos de la India personaliza modelos multilingües de bajo coste para los hospitales estatales domésticos y los exporta al Sudeste Asiático, equilibrando el coste y el matiz vernáculo. Japón combate una población envejecida equipando las residencias de mayores con sensores de detección de caídas basados en computación de borde, mientras que la infraestructura de 5G de Corea del Sur permite el registro de voz en tiempo real a escala hospitalaria que alimenta las analíticas del seguro nacional de salud.

Europa adopta con cautela pero de manera constante. La agencia de salud electrónica Gematik de Alemania exige la interoperabilidad con FHIR, lo que da a los proveedores conformes una ventaja temprana. El Sistema Nacional de Salud (NHS) del Reino Unido invierte en pilotos de transcripción ambiental vinculados a su programa de Digitalización de Primera Línea, midiendo las reducciones del agotamiento de los clínicos como indicador clave de retorno sobre la inversión. Francia e Italia enfatizan modelos multilingües y auditados en cuanto a sesgo para atender a poblaciones inmigrantes bajo una estricta supervisión del RGPD. Los sistemas nórdicos, ya sin papel, experimentan con el triaje de salud mental impulsado por IA integrado en los portales de atención primaria. Los mercados emergentes de Oriente Medio y África pivotan hacia los asistentes digitales para el enrutamiento de teleconsultas, especialmente en las clínicas de Visión 2030 de Arabia Saudita y las construcciones de hospitales inteligentes de los Emiratos Árabes Unidos, señalando nuevos corredores de crecimiento para el mercado de asistentes digitales en el sector sanitario.

Panorama Competitivo

La estructura del mercado está moderadamente fragmentada: ningún proveedor concentra más de una quinta parte de los ingresos globales, aunque los cinco primeros en conjunto poseen cerca del 55%. La finalización en 2024 por parte de Microsoft de la integración de Nuance posiciona su DAX Copilot impulsado por Dragon como la solución de referencia de documentación ambiental, ahora integrada en los conectores de Epic y Cerner. Amazon aprovecha el nuevo kit de habilidades seguras y conformes con HIPAA de Alexa Health para penetrar en las implementaciones de atención a personas mayores, mientras que Google equipa su conjunto de herramientas MedLM con citas de UpToDate para generar confianza entre los clínicos.

Los actores especializados se diferencian por su profundidad en nichos concretos. Abridge automatiza las transcripciones de visitas de cardiología con una precisión ajustada para soplos y fracciones de eyección, ganando el despliegue ambulatorio de Cleveland Clinic. Suki AI se dirige a las prácticas pequeñas con un paquete de suscripción asequible que combina dictado por voz y codificación CPT. Mientras tanto, AvaSure se asocia con Oracle y NVIDIA para extender los carros de enfermería virtual con análisis de visión por computadora junto al paciente, combinando cajas de borde con GPU para alertas de caídas en menos de un segundo.

Los mercados de capital señalan una consolidación: Commure y Athelas adquirieron Augmedix por USD 340 millones, creando una presencia combinada de 20.000 instalaciones. La financiación de capital riesgo ahora favorece a las empresas en escala que aseguran contratos plurianuales con redes de proveedores integrados (IDN) frente a las soluciones puntuales experimentales. Los proveedores con equipos de cumplimiento normativo sólidos obtienen poder de fijación de precios a medida que se avecina el monitoreo de cambios algorítmicos de la FDA. Dada esta dinámica, el mercado de asistentes digitales en el sector sanitario probablemente se inclinará hacia un oligopolio de proveedores de plataformas complementado por una vibrante capa de microvendedores de dominio clínico.

Líderes de la Industria de Asistentes Digitales en el Sector Sanitario

Amazon.com Inc.

Microsoft Corporation

Google LLC

Apple Inc.

Babylon Healthcare Services Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Transcarent completó su fusión con Accolade por USD 621 millones, combinando la navegación mediante IA generativa con servicios de defensa del paciente.

- Marzo de 2025: AvaSure, Oracle y NVIDIA lanzaron un asistente de atención virtual con IA para agilizar las operaciones hospitalarias mediante inteligencia ambiental.

- Marzo de 2025: April Health y Wysa se fusionaron para unificar las capacidades de IA conversacional en salud conductual.

- Febrero de 2025: Commure y Athelas acordaron adquirir Augmedix por aproximadamente USD 340 millones, formando el mayor proveedor dedicado de software de IA en el sector sanitario.

Alcance del Informe Global del Mercado de Asistentes Digitales en el Sector Sanitario

Un asistente digital es un programa informático diseñado para ayudar a los usuarios respondiendo preguntas y realizando tareas básicas. Un asistente digital puede hablar diferentes idiomas y puede controlarse mediante mensajes de voz o de texto. Puede gestionar las entradas del usuario y es capaz de memorizar y procesar datos para el autoaprendizaje.

El mercado de asistentes digitales en el sector sanitario está segmentado por producto (altavoces inteligentes y chatbots), interfaz de usuario (reconocimiento automático de voz, basado en texto y texto a voz), aplicación (seguimiento de pacientes, referencia médica, guías de diagnóstico, dosificación de medicamentos, calculadoras médicas, referencia de enfermería y otras aplicaciones), usuario final (proveedores de atención médica, pagadores de atención médica y pacientes) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Altavoces Inteligentes |

| Chatbots |

| Aplicaciones Móviles Habilitadas por Voz |

| Sensores de IA Ambiental |

| Reconocimiento Automático de Voz |

| Basado en Texto |

| Texto a Voz |

| Multimodal (Voz + Texto) |

| Seguimiento y Monitoreo de Pacientes |

| Referencia Médica e Información sobre Medicamentos |

| Verificación de Síntomas y Triaje |

| Adherencia a la Medicación y Dosificación |

| Automatización del Flujo de Trabajo Administrativo |

| Otros |

| Proveedores de Atención Médica |

| Pagadores de Atención Médica |

| Pacientes |

| Empresas Farmacéuticas y de Tecnología Médica |

| Otros |

| Basado en la Nube |

| En las Instalaciones / Borde |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Producto | Altavoces Inteligentes | ||

| Chatbots | |||

| Aplicaciones Móviles Habilitadas por Voz | |||

| Sensores de IA Ambiental | |||

| Por Interfaz de Usuario | Reconocimiento Automático de Voz | ||

| Basado en Texto | |||

| Texto a Voz | |||

| Multimodal (Voz + Texto) | |||

| Por Aplicación | Seguimiento y Monitoreo de Pacientes | ||

| Referencia Médica e Información sobre Medicamentos | |||

| Verificación de Síntomas y Triaje | |||

| Adherencia a la Medicación y Dosificación | |||

| Automatización del Flujo de Trabajo Administrativo | |||

| Otros | |||

| Por Usuario Final | Proveedores de Atención Médica | ||

| Pagadores de Atención Médica | |||

| Pacientes | |||

| Empresas Farmacéuticas y de Tecnología Médica | |||

| Otros | |||

| Por Modo de Implementación | Basado en la Nube | ||

| En las Instalaciones / Borde | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de asistentes digitales en el sector sanitario?

El mercado se sitúa en USD 3.070 millones en 2026 y se proyecta que alcanzará USD 12.700 millones en 2031.

¿Qué región concentra la mayor cuota de ingresos en la actualidad?

América del Norte lidera con el 37,60% de los ingresos globales, respaldada por un reembolso favorable de Medicare.

¿Qué segmento de producto crece más rápidamente?

Los sensores de IA ambiental se están expandiendo a una CAGR del 43,9% a medida que los hospitales implementan el monitoreo pasivo para la seguridad y la documentación.

¿Con qué rapidez se está expandiendo Asia-Pacífico en este espacio?

Asia-Pacífico registra una sólida CAGR del 35,8% hasta 2031 gracias a los programas gubernamentales de digitalización y la demografía del envejecimiento.

¿Por qué las empresas farmacéuticas están adoptando los asistentes digitales a un ritmo elevado?

Aprovechan la IA conversacional para el reclutamiento de ensayos clínicos, la educación del paciente y el soporte a la adherencia, lo que produce una CAGR del 38,1% dentro del segmento.

¿Cuál es la principal barrera que limita una adopción más amplia?

La interoperabilidad fragmentada de los datos de EHR sigue siendo el principal obstáculo, restando un estimado del 4,8% a la CAGR potencial hasta que maduren los estándares.

Última actualización de la página el: