Tamaño y Participación del Mercado de UCaaS en Energía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

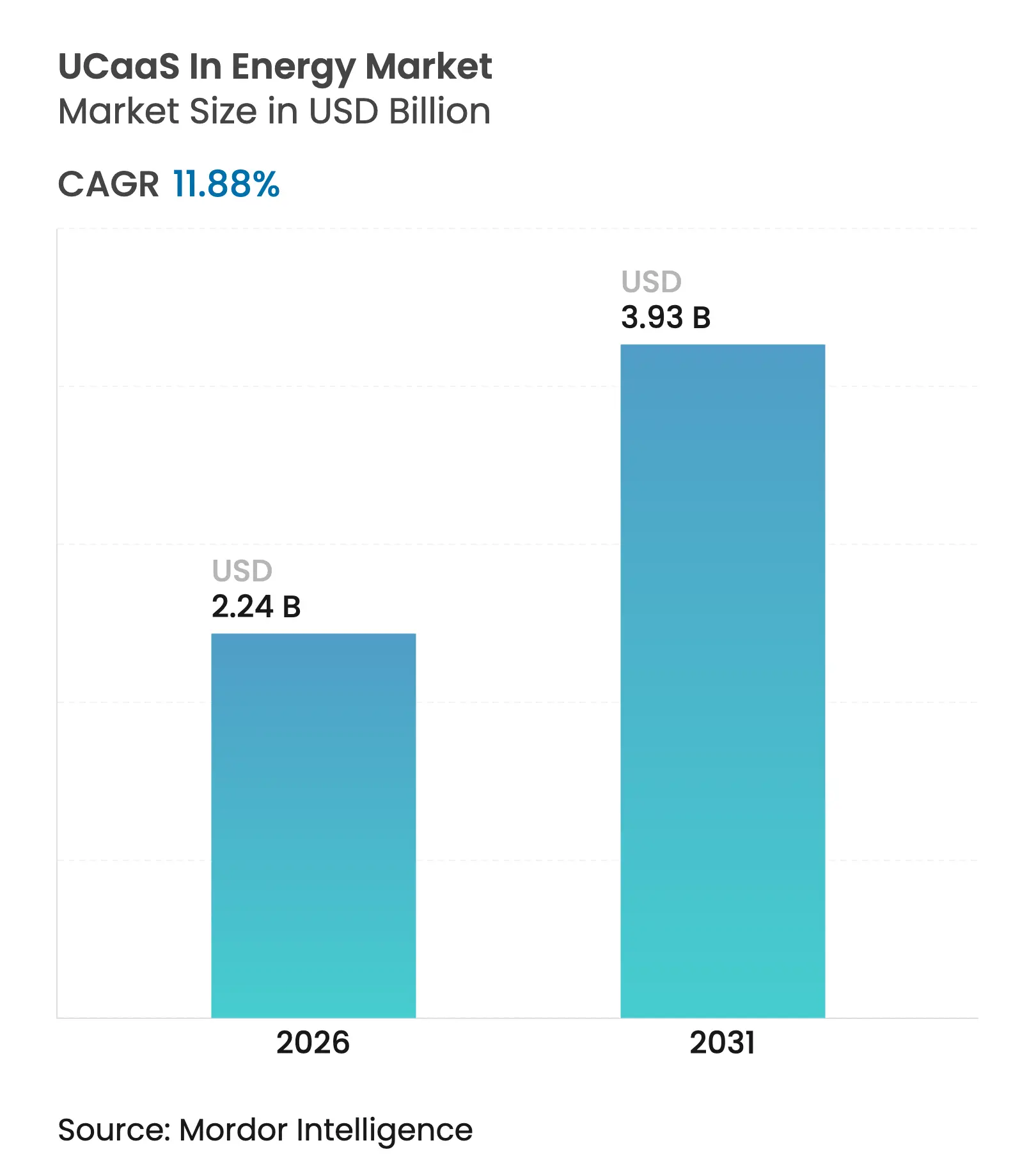

| Tamaño del Mercado (2026) | 2.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de UCaaS en Energía por Mordor Intelligence

El tamaño del mercado de UCaaS en energía fue valorado en USD 2 mil millones en 2025 y se estima que crecerá desde USD 2,24 mil millones en 2026 hasta alcanzar USD 3,93 mil millones en 2031, a una CAGR del 11,88% durante el período de pronóstico (2026-2031). La rápida digitalización, el creciente requerimiento de colaboración entre trabajadores de campo y la fusión de la tecnología operativa con la tecnología de la información están acelerando la adopción. Las empresas de servicios públicos están modernizando las redes, los operadores de petróleo y gas están digitalizando pozos, y los propietarios de activos renovables están implementando herramientas nativas de la nube, todo lo cual exige comunicaciones unificadas que operen de manera confiable en entornos distribuidos y exigentes. Las arquitecturas de borde, la conectividad de 5G privada y los precios basados en consumo reducen el costo total de propiedad, mientras que los mandatos de ciberresiliencia impulsan a las empresas a estandarizarse en plataformas seguras y unificadas de voz y video. La intensidad competitiva es moderada; los grandes grupos de telecomunicaciones, los proveedores de nube y los especialistas enfocados en energía buscan participación a través de implementaciones híbridas y características específicas del dominio. Aunque la complejidad de integración y las normas de soberanía de datos ralentizan algunos proyectos, el apoyo regulatorio para comunicaciones modernas habilitadas por IA continúa desbloqueando oportunidades en todos los segmentos y regiones.

Conclusiones Clave del Informe

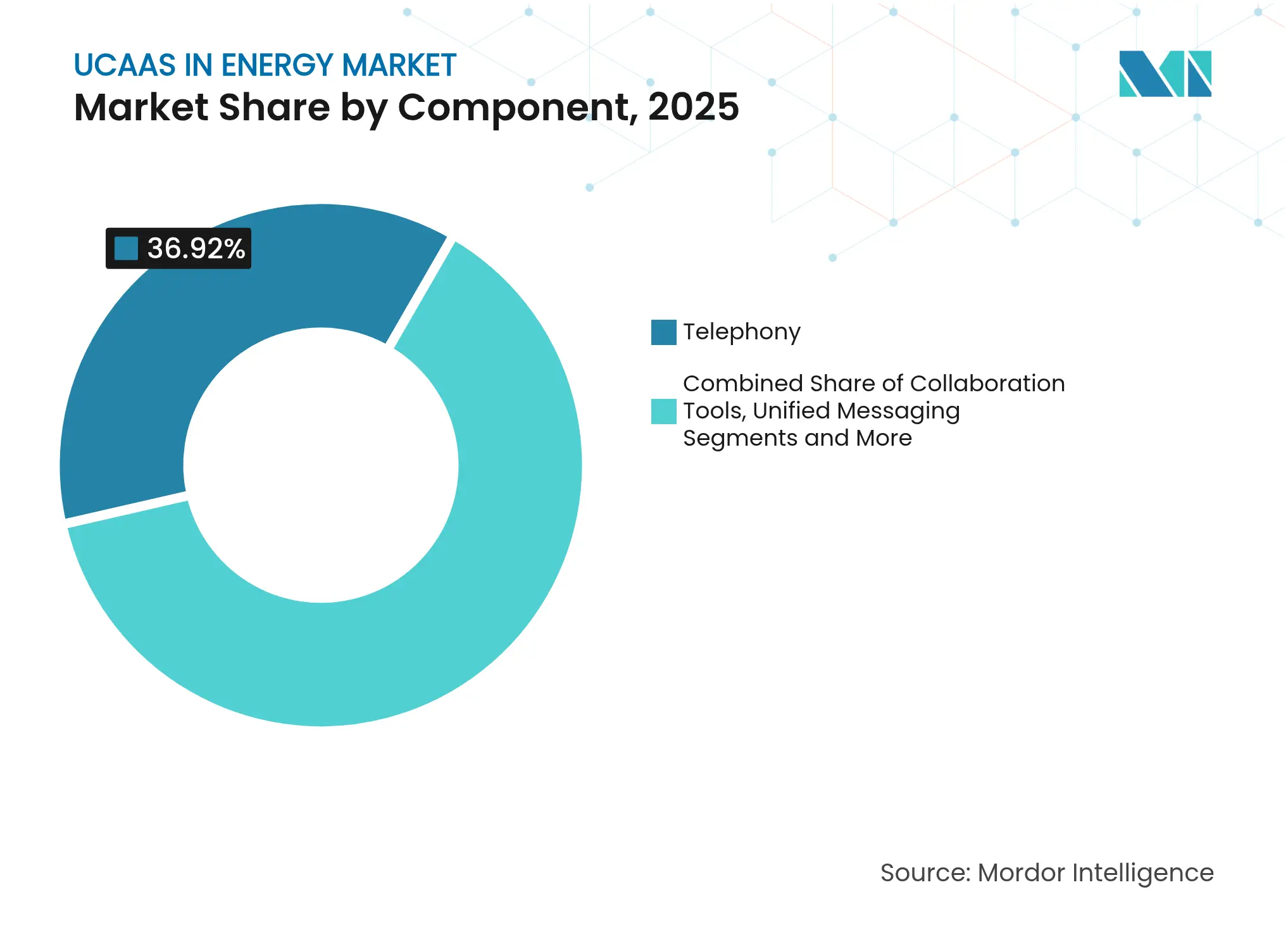

- Por componente, la telefonía representó el 36,92% de la participación del mercado de UCaaS en energía en 2025, mientras que el Centro de Contacto como Servicio avanza a una CAGR del 17,10% hasta 2031.

- Por modelo de implementación, la nube pública representó el 59,55% del tamaño del mercado de UCaaS en energía en 2025, mientras que las soluciones híbridas se están expandiendo a una CAGR del 20,35% entre 2026-2031.

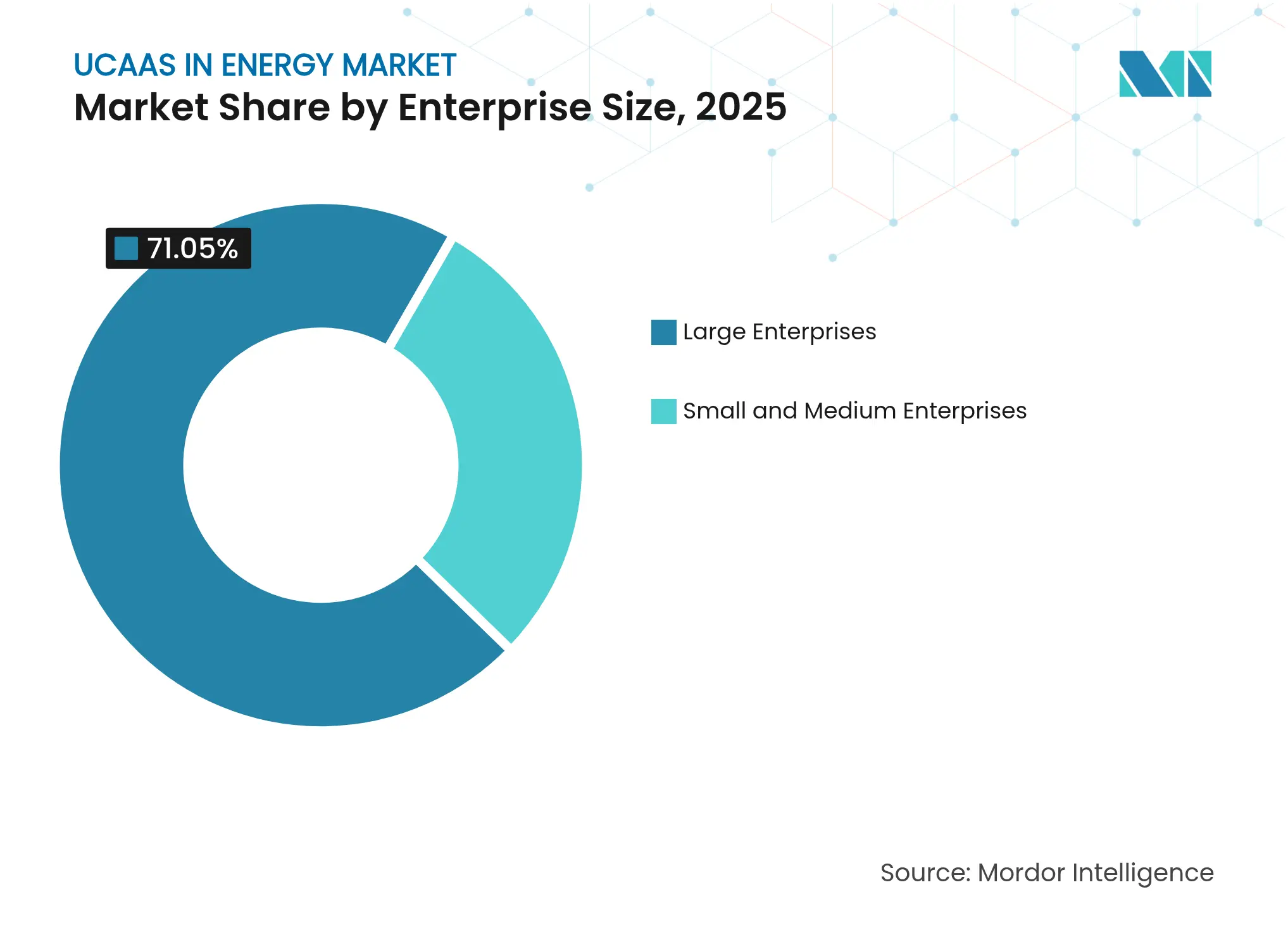

- Por tamaño de empresa, las grandes empresas dominaron con una participación del 71,05% en 2025, pero se prevé que las pymes registren una CAGR del 17,55% hasta 2031.

- Por subsector energético, la transmisión y distribución de servicios públicos lideró con una participación de ingresos del 33,58% en 2025; se proyecta que los activos de energía renovable crezcan a una CAGR del 22,30% hasta 2031.

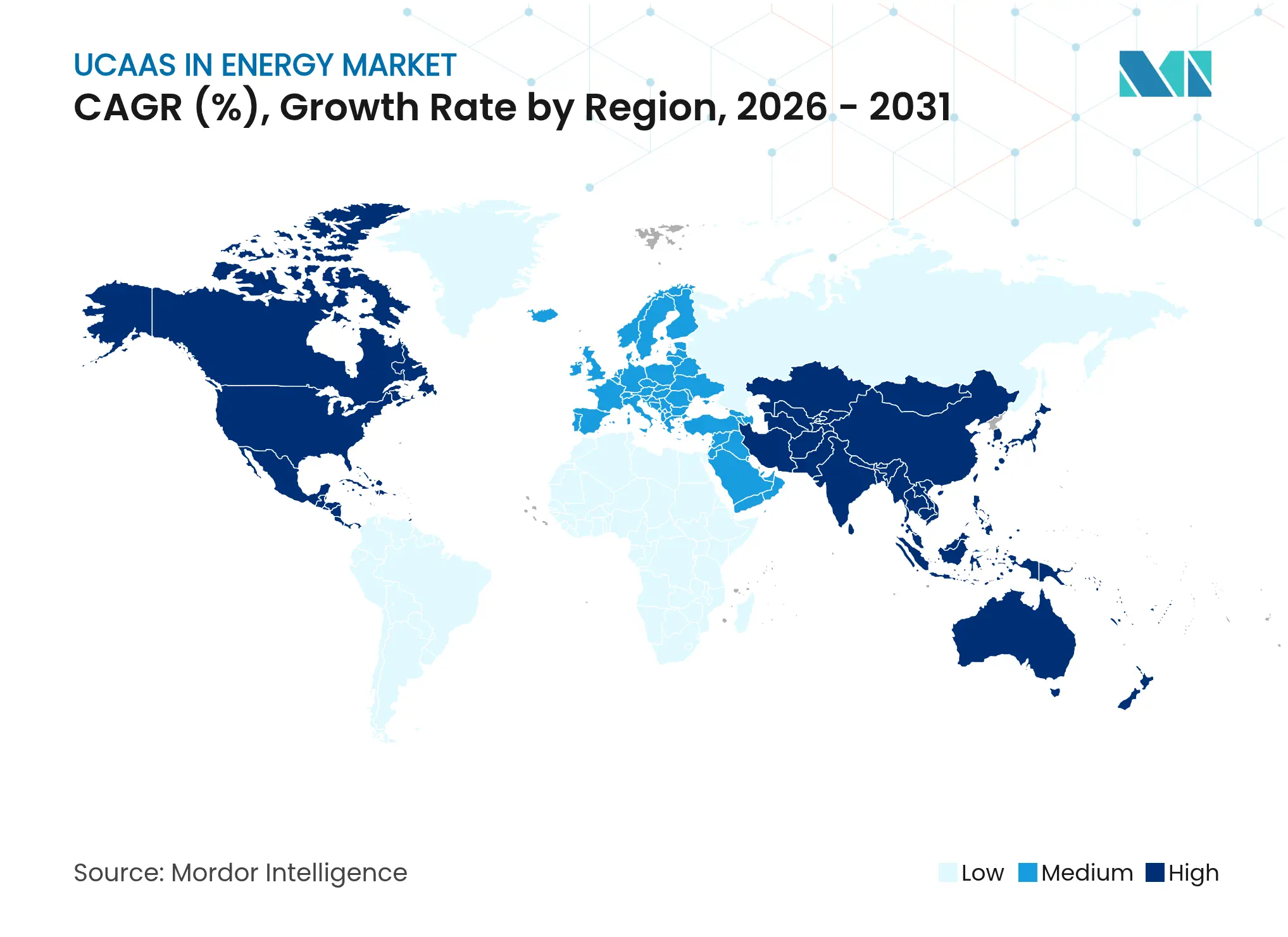

- Por geografía, América del Norte representó el 43,85% de los ingresos en 2025; se proyecta que Asia-Pacífico registre una CAGR del 18,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de UCaaS en Energía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de ecosistemas de TI energética nativos de la nube | +2.8% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Colaboración de activos remotos habilitada por el borde | +2.1% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Redes privadas de 5G en campos petroleros y plantas | +1.9% | América del Norte y Oriente Medio, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio de proveedores hacia precios basados en consumo | +1.6% | Global, con mayor adopción en mercados desarrollados | Corto plazo (≤ 2 años) |

| Integración de O-RAN con UCaaS para comunicaciones de campo | +1.4% | Asia-Pacífico liderando, seguido de Europa | Largo plazo (≥ 4 años) |

| Mandatos de voz/video ciberresistentes por parte de reguladores | +1.2% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Ecosistemas de TI Energética Nativos de la Nube

Grandes operadores como Aramco están implementando nubes distribuidas industriales que acercan el cómputo y el almacenamiento a los activos, habilitando análisis en tiempo real que demandan comunicaciones igualmente ágiles [1]Taylor Robinette, "Aramco, Armada y Microsoft colaboran para implementar la primera nube distribuida industrial del mundo," Armada, armada.ai. Las plataformas de UCaaS nativas de la nube se integran a través de APIs abiertas, simplifican el aprovisionamiento y permiten a las empresas energéticas activar nuevos servicios de voz, video y mensajería junto con cargas de trabajo de borde. La transición de PBX locales a sistemas escalables centrados en la nube también ayuda a reducir los costos del ciclo de vida al tiempo que satisface los requisitos regulatorios de gestión de parches. A medida que más aplicaciones operativas se vuelven basadas en contenedores, las comunicaciones unificadas integradas en esos microservicios permiten un flujo de datos fluido entre salas de control y equipos de campo, impulsando un aumento tangible en productividad y seguridad.

Colaboración de Activos Remotos Habilitada por el Borde

Chevron y Shell implementan pasarelas de borde que monitorean sensores de cabezales de pozo y activan instantáneamente llamadas de voz o video cuando se detectan anomalías, reduciendo el tiempo de inactividad y los costos de desplazamiento. Los cascos de realidad aumentada permiten a los técnicos superponer esquemas mientras reciben orientación experta a través de transmisiones de video UCaaS que permanecen locales cuando la conectividad falla. El procesamiento de baja latencia en el borde garantiza que las alertas críticas se enruten a través de canales redundantes, preservando el cumplimiento de seguridad incluso en sitios marítimos o desérticos. Los flujos de trabajo habilitados por el borde, por tanto, mejoran la calidad de la colaboración sin sobrecargar los enlaces de retorno, fortaleciendo el caso de negocio para las comunicaciones unificadas integradas a nivel de sitio.

Redes Privadas de 5G en Campos Petroleros y Plantas

La red 5G dedicada de Vodafone para la terminal de gas de Centrica muestra cómo la conectividad ultraconfiable y de baja latencia sustenta robots autónomos, inspecciones de video en alta definición y grandes matrices de sensores, todos los cuales requieren canales de voz y video estrechamente integrados. El espectro privado otorga a los operadores control total sobre la calidad de servicio y la seguridad, permitiéndoles canalizar el tráfico de UCaaS junto con datos operativos con un rendimiento determinístico. A medida que los costos de implementación disminuyen y los módulos industriales maduran, más productores de América del Norte y Oriente Medio están destinando presupuestos de 5G para modernizar las comunicaciones, consolidando el papel de la red como impulsor de crecimiento para el mercado de UCaaS en energía.

Cambio de Proveedores hacia Precios Basados en Consumo

Las principales plataformas ahora facturan por minutos, mensajes o agentes, alineando el gasto con las fluctuantes cantidades de plataformas de perforación o los picos estacionales de mantenimiento de redes. Para las empresas de servicios públicos y los desarrolladores de energías renovables con restricciones de efectivo, este modelo elimina las costosas licencias iniciales, acelera el retorno sobre la inversión y reduce el riesgo de activos varados a medida que las tecnologías evolucionan. Al liberar el gasto operativo para la innovación, la facturación basada en uso amplía la base direccionable, particularmente entre las pymes e independientes de mercados emergentes. Los proveedores que empaquetan análisis de IA y características regulatorias en complementos modulares atraen aún más a los compradores a escalar los servicios de forma orgánica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de integración OT-TI en activos heredados | -2.4% | Global, particularmente aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Obstáculos persistentes de soberanía de datos | -1.8% | Europa liderando, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Precios volátiles de energía que retrasan el gasto de capital en TI | -1.2% | Global, con variaciones regionales | Corto plazo (≤ 2 años) |

| Conectividad limitada de última milla en sitios remotos | -0.9% | Áreas rurales a nivel global, particularmente en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración OT-TI en Activos Heredados

Las refinerías aún dependen de plataformas SCADA y DCS de décadas de antigüedad que ejecutan protocolos propietarios y se aíslan de las redes corporativas por razones de seguridad. La introducción de UCaaS basado en la nube requiere pasarelas seguras, convertidores de protocolo y una rigurosa gestión del cambio, todo lo cual extiende los plazos de implementación. La resistencia también proviene de los ingenieros de planta que priorizan el tiempo de actividad sobre las nuevas funciones, lo que obliga a implementaciones por fases que combinan voz local con funciones modernas de nube. Los altos costos de consultoría y ciberseguridad, por tanto, frenan la adopción a corto plazo, particularmente entre los propietarios de activos de tamaño mediano.

Obstáculos Persistentes de Soberanía de Datos

El RGPD, la Ley de Seguridad de Ciberseguridad de China y normas similares restringen dónde pueden residir las grabaciones de llamadas o los metadatos de usuarios, lo que obliga a las multinacionales a construir instancias regionales o arquitecturas híbridas. Estas topologías fragmentadas aumentan la complejidad y pueden diluir las economías de escala de UCaaS. Algunos operadores retrasan las implementaciones transfronterizas hasta que surjan directrices claras, mientras que otros eligen proveedores que garantizan el alojamiento en el país, incluso si eso reduce los conjuntos de funciones. El laberinto de cumplimiento, por tanto, sigue siendo un lastre material para el mercado de UCaaS en energía durante el período de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Centros de Contacto Impulsan la Transformación del Servicio

La telefonía retuvo la mayor porción de la participación del mercado de UCaaS en energía con un 36,92% en 2025, respaldada por protocolos de seguridad centrados en la voz en plantas y tuberías. Sin embargo, se proyecta que el Centro de Contacto como Servicio (CCaaS) registre una CAGR del 17,10% hasta 2031, a medida que las empresas de servicios públicos implementan chatbots de IA e interfaces omnicanal para gestionar informes de interrupciones y consultas de facturación. Este cambio mejora las puntuaciones de satisfacción al tiempo que reduce los costos de gestión de llamadas.

Más allá de las ganancias en la oficina de atención al cliente, el CCaaS también se integra con los sistemas de gestión de interrupciones y los datos de medidores inteligentes, lo que permite a los agentes alertar proactivamente a los clientes durante eventos en la red. Las suites de colaboración, la mensajería unificada y las herramientas de conferencias, mientras tanto, sirven a los equipos internos al unificar dispositivos de escritorio, móviles y de campo. A lo largo del período de pronóstico, el tamaño del mercado de UCaaS en energía atribuible a "otros servicios", como las integraciones de API, se expandirá de manera constante a medida que los operadores integren las comunicaciones en los flujos de trabajo de IoT y mantenimiento.

Por Modelo de Implementación: Las Soluciones Híbridas Ganan Impulso

Las instancias de nube pública representaron el 59,55% del tamaño del mercado de UCaaS en energía en 2025 debido a los rápidos tiempos de activación y las mínimas necesidades de hardware. Sin embargo, las empresas que buscan residencia local de datos para conversaciones SCADA o grabaciones de incidentes están impulsando los modelos híbridos hacia una CAGR del 20,35%. Los diseños híbridos enrutan el tráfico de bajo riesgo a través de regiones de hiperescala mientras anclan los flujos sensibles en nodos locales o de borde.

Esta arquitectura equilibra la agilidad con el cumplimiento y se ha vuelto popular entre las empresas de servicios públicos europeas que navegan por estrictos estatutos de privacidad. Las implementaciones privadas siguen siendo vitales para las plantas nucleares y las plataformas marítimas donde el aislamiento total es obligatorio, aunque los crecientes costos de mantenimiento fomentan la migración gradual de cargas de trabajo no críticas hacia puntos de contacto en la nube, lo que subraya el atractivo a largo plazo del modelo híbrido.

Por Tamaño de Empresa: Las Pymes Adoptan las Comunicaciones en la Nube

Las grandes empresas aún representaron el 71,05% de los ingresos en 2025, ya que las bases de activos multimillonarias requieren complejas redes de comunicación de múltiples sitios. Sin embargo, se prevé que las pymes se expandan a una CAGR del 17,55% porque los precios basados en consumo eliminan las barreras de gasto de capital. Los instaladores locales de energía solar, los servicios regionales de campos petroleros y las cooperativas municipales ahora acceden a las mismas llamadas, video y mensajería de nivel empresarial que las grandes compañías sin necesidad de un personal de TI numeroso.

Los reguladores que fomentan las auditorías de eficiencia energética impulsan aún más la adopción; las pymes implementan análisis de UCaaS para monitorear equipos de campo e inspecciones remotas, reduciendo las emisiones por desplazamiento. Como resultado, la participación del mercado de UCaaS en energía atribuible a las empresas más pequeñas aumentará de manera constante, aunque los ingresos absolutos siguen inclinándose hacia las grandes compañías que invierten en integraciones personalizadas y licencias globales.

Por Subsector Energético: Las Energías Renovables Lideran la Transformación Digital

La transmisión y distribución de servicios públicos capturó el 33,58% de la facturación de 2025 porque los mandatos de modernización de redes priorizan el despacho resiliente y el contacto con el cliente. Por el contrario, se prevé que los activos de energía renovable registren una CAGR del 22,30%, la más rápida dentro del mercado de UCaaS en energía, ya que los parques eólicos y solares requieren telemetría constante y coordinación de técnicos. Las subestaciones remotas, los bastidores de inversores y los sitios de baterías dependen de salas de video alojadas en la nube y aplicaciones de pulsar para hablar que operan a través de enlaces de bajo ancho de banda. El petróleo y el gas sigue siendo significativo gracias a las inversiones en campos petroleros digitales, mientras que la minería se apoya en dispositivos robustizados y redes de cable de fuga subterráneas que ahora se integran con paneles de control en la nube. La hoja de ruta de cada subsector, por tanto, influye en la priorización de características, desde el chat de back-office tolerante a la latencia hasta las rutas de voz de importancia crítica en milisegundos.

Análisis Geográfico

La participación de ingresos del 43,85% de América del Norte en 2025 refleja una gran base instalada de campos petroleros digitales, proyectos piloto de redes inteligentes e infraestructura de nube madura. El estímulo federal para la resiliencia de la red junto con los proyectos piloto de 5G privada en cuencas de esquisto sustentan la demanda continua. El tamaño del mercado de UCaaS en energía atribuible únicamente a los servicios públicos está destinado a crecer a medida que las empresas de propiedad de inversores actualizan los centros de contacto para gestionar las consultas de electrificación.

Asia-Pacífico se expandirá a una CAGR del 18,95% hasta 2031, a medida que China acelera las reformas del sector eléctrico basadas en IA e India abre corredores de energía renovable que requieren comunicaciones integradas en la nube. Los gobiernos regionales respaldan el alojamiento de datos doméstico, lo que impulsa los modelos híbridos y los nodos de borde locales. Los distribuidores de gas japoneses y los exportadores de GNL australianos también integran UCaaS para supervisar activos remotos y cumplir con los mandatos de seguridad laboral. Europa mantiene un impulso constante impulsado por las regulaciones Fit-for-55 que exigen redes ciberseguras e interoperables. Los intercambios de energía transfronterizos y los grupos de parques eólicos marítimos requieren coordinación en tiempo real entre los operadores de sistemas de transmisión y los buques de servicio. Las redes de Europa del Este, que buscan reducir la dependencia del gas ruso, invierten en herramientas de despacho nativas de la nube. Mientras tanto, Oriente Medio y África adoptan LTE privada y 5G para megaproyectos, aunque las brechas de conectividad en los sitios de producción rurales frenan la adopción a gran escala. En todas las regiones, la claridad regulatoria y la banda ancha confiable siguen siendo determinantes clave del ritmo de implementación.

Panorama Competitivo

Los gigantes incumbentes de UCaaS —Microsoft, Cisco y Zoom— aprovechan sus huellas globales de centros de datos y sólidos ecosistemas de socios para atender a las grandes empresas energéticas multinacionales. Adaptan módulos de cumplimiento para NERC-CIP, RGPD y normas de contenido local, al tiempo que se integran con proveedores de campos petroleros digitales y SCADA. La asociación de Cisco con empresas de servicios públicos en enrutadores de borde de red ejemplifica el enfoque vertical. Microsoft profundiza sus vínculos a través de aplicaciones industriales basadas en Azure, como se observa en su acuerdo plurianual con Baker Hughes que integra funciones de UCaaS en flujos de trabajo de mantenimiento predictivo.

Especialistas como Tata Communications y Orange ofrecen servicios gestionados de extremo a extremo que combinan retorno de enlace satelital, centro de operaciones de seguridad cibernética y UCaaS, lo que resulta atractivo para los operadores con recursos limitados de TI. La pila de nube de borde de Armada muestra innovación al fusionar cómputo local con comunicaciones de baja latencia para campos remotos. Los pioneros de Open RAN agrupan radios flexibles que interoperan con UCaaS, prometiendo comunicaciones unificadas sobre espectro propiedad de empresas energéticas.

La competencia ahora se centra en la orquestación híbrida, los análisis de centros de contacto impulsados por IA y las licencias basadas en consumo. Los proveedores que demuestran retorno sobre la inversión mediante la reducción del tiempo de inactividad o una respuesta más rápida a las interrupciones ganan reconocimiento. Las barreras de entrada al mercado siguen siendo moderadas; sin embargo, la rigurosa certificación para voz de importancia crítica para la seguridad y los largos ciclos de ventas favorecen a los proveedores con profundas referencias en el dominio. En general, las capacidades diferenciadas específicas del sector energético, el alojamiento híbrido seguro y los precios transparentes emergen como los factores decisivos en este campo moderadamente concentrado.

Líderes de la Industria de UCaaS en Energía

West Corporation

Polycom Inc.

Cisco Systems, Inc.

Microsoft Corporation

Verizon Enterprise Solutions, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Google firmó un acuerdo de energía hidroeléctrica de USD 3 mil millones con Brookfield Asset Management para alimentar las cargas de trabajo de IA de los centros de datos, subrayando el estrecho vínculo entre las empresas tecnológicas y la infraestructura de energía limpia.

- Julio de 2025: El presidente Trump anunció más de USD 90 mil millones en inversiones en IA y energía en Pensilvania, incluidos USD 25 mil millones de Google para centros de datos y USD 6 mil millones de CoreWeave para instalaciones de IA.

- Junio de 2025: TotalEnergies se asoció con Mistral AI para establecer un laboratorio conjunto que aplica IA a la optimización de la producción y la experiencia del cliente.

- Mayo de 2025: Schneider Electric lanzó un programa plurianual para construir un ecosistema nativo de IA para la sostenibilidad, con IA agéntica que optimiza de forma autónoma las operaciones energéticas.

Alcance del Informe Global del Mercado de UCaaS en Energía

Las comunicaciones unificadas como servicio ofrecen tecnologías de comunicaciones empresariales sincronizadas en una única plataforma basada en la nube. Los proveedores de servicios utilizan tecnología VoIP y telefonía IP para dotar a los sistemas telefónicos empresariales tradicionales de mensajería instantánea, videoconferencia y servicios web relacionados. Las ventajas de comunicación empresarial que ofrece UCaaS incluyen una mejor colaboración entre equipos, implementación rápida, escalabilidad y un costo total de propiedad reducido.

Las comunicaciones unificadas como servicio en el mercado de energía están segmentadas por componente (telefonía, colaboración, mensajería unificada, conferencias y otros servicios), modelo de implementación (privado, público y modelo híbrido), tamaño de empresa (gran empresa y pequeña y mediana empresa) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África).

Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Telefonía |

| Herramientas de Colaboración |

| Mensajería Unificada |

| Conferencias |

| Centro de Contacto como Servicio |

| Otros Servicios |

| Público |

| Privado |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Petróleo y Gas |

| Generación de Energía |

| Servicios Públicos (Transmisión y Distribución) |

| Activos de Energía Renovable |

| Minería y Extracción |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Telefonía | ||

| Herramientas de Colaboración | |||

| Mensajería Unificada | |||

| Conferencias | |||

| Centro de Contacto como Servicio | |||

| Otros Servicios | |||

| Por Modelo de Implementación | Público | ||

| Privado | |||

| Híbrido | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Subsector Energético | Petróleo y Gas | ||

| Generación de Energía | |||

| Servicios Públicos (Transmisión y Distribución) | |||

| Activos de Energía Renovable | |||

| Minería y Extracción | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de UCaaS en energía?

El tamaño del mercado global de UCaaS en energía alcanzó USD 2,24 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de UCaaS en energía?

Se proyecta que registre una CAGR del 11,88% entre 2026 y 2031.

¿Qué componente está creciendo más rápido?

Se prevé que el Centro de Contacto como Servicio se expanda a una CAGR del 17,10% a medida que las empresas de servicios públicos modernizan la participación del cliente.

¿Por qué las implementaciones híbridas están ganando popularidad?

Los modelos híbridos equilibran la escalabilidad de la nube pública con las necesidades de soberanía de datos y seguridad locales, impulsando una CAGR del 20,35%.

Última actualización de la página el: