Tamaño y Participación del Mercado de Transistores de Potencia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

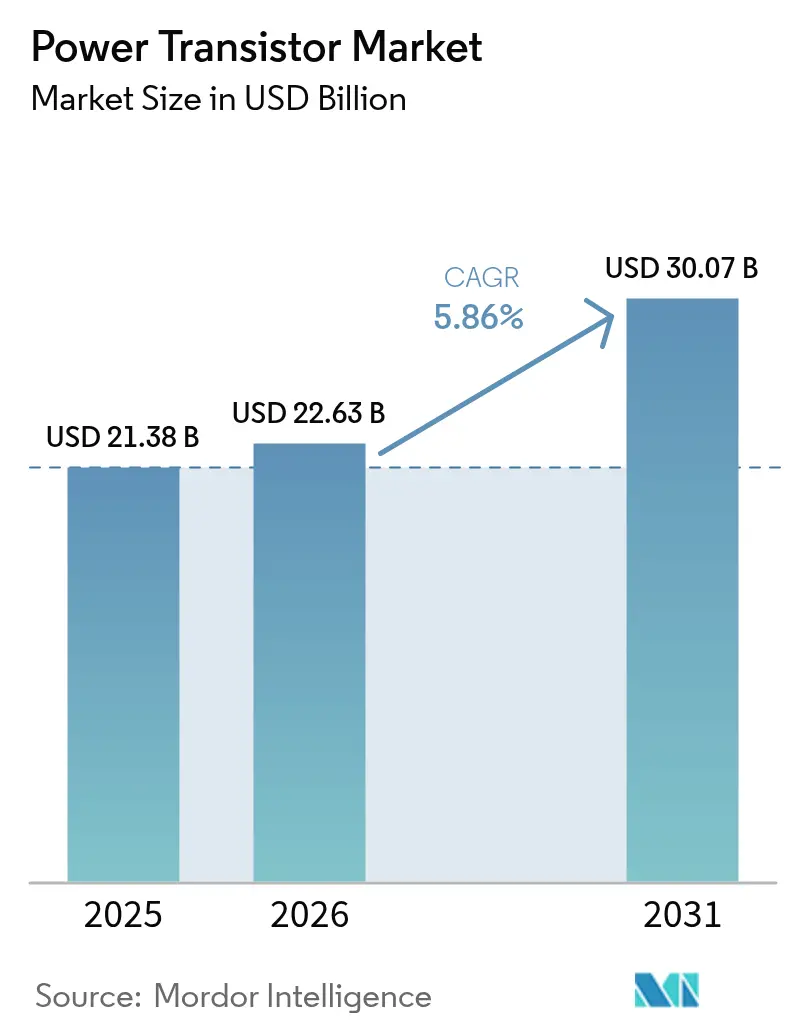

| Tamaño del Mercado (2026) | 22.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.86% CAGR |

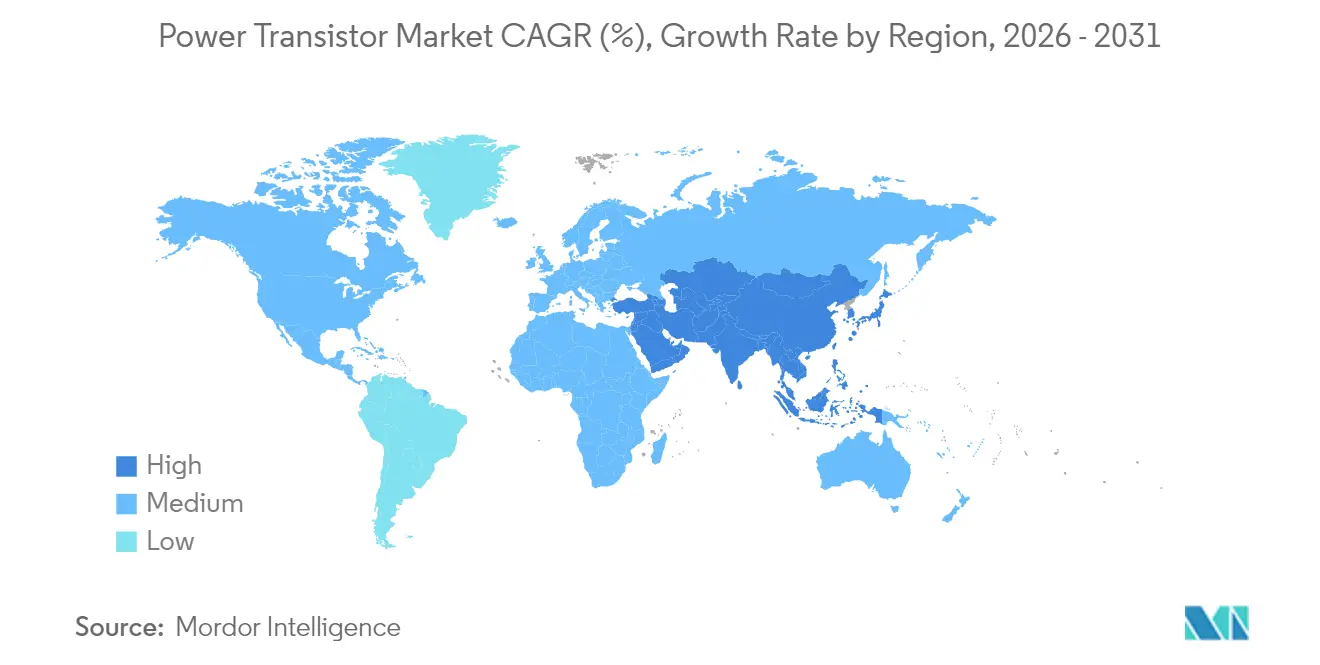

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transistores de Potencia por Mordor Intelligence

Se espera que el tamaño del mercado de transistores de potencia crezca de USD 21,38 mil millones en 2025 a USD 22,63 mil millones en 2026, con una previsión de alcanzar USD 30,07 mil millones en 2031 a una CAGR del 5,86% durante el período 2026-2031. La adopción acelerada de materiales de banda ancha (WBG, por sus siglas en inglés), principalmente carburo de silicio (SiC) y nitruro de galio (GaN), está redefiniendo la dinámica competitiva, permitiendo dispositivos que manejan tensiones más altas, mayores frecuencias de conmutación y cargas térmicas exigentes, al tiempo que reducen la huella del sistema. Los inversores de tracción para vehículos eléctricos, las unidades de radio 5G y las fuentes de alimentación para centros de datos impulsados por IA están ampliando las oportunidades de diseño, ya que los fabricantes de equipos originales (OEM) buscan eficiencias de conversión superiores al 98%. La seguridad de la cadena de suministro y la integración vertical siguen siendo estrategias prioritarias, lo que impulsa adquisiciones de alto perfil, nuevas plantas de fabricación de obleas y acuerdos de suministro de materiales a largo plazo. Mientras tanto, la escasez de materiales, especialmente en sustratos de SiC, y los retrasos en la homologación del GaN de grado automotriz moderan las perspectivas de crecimiento, aunque también estimulan las inversiones en capacidad y la I+D colaborativa.

Conclusiones Clave del Informe

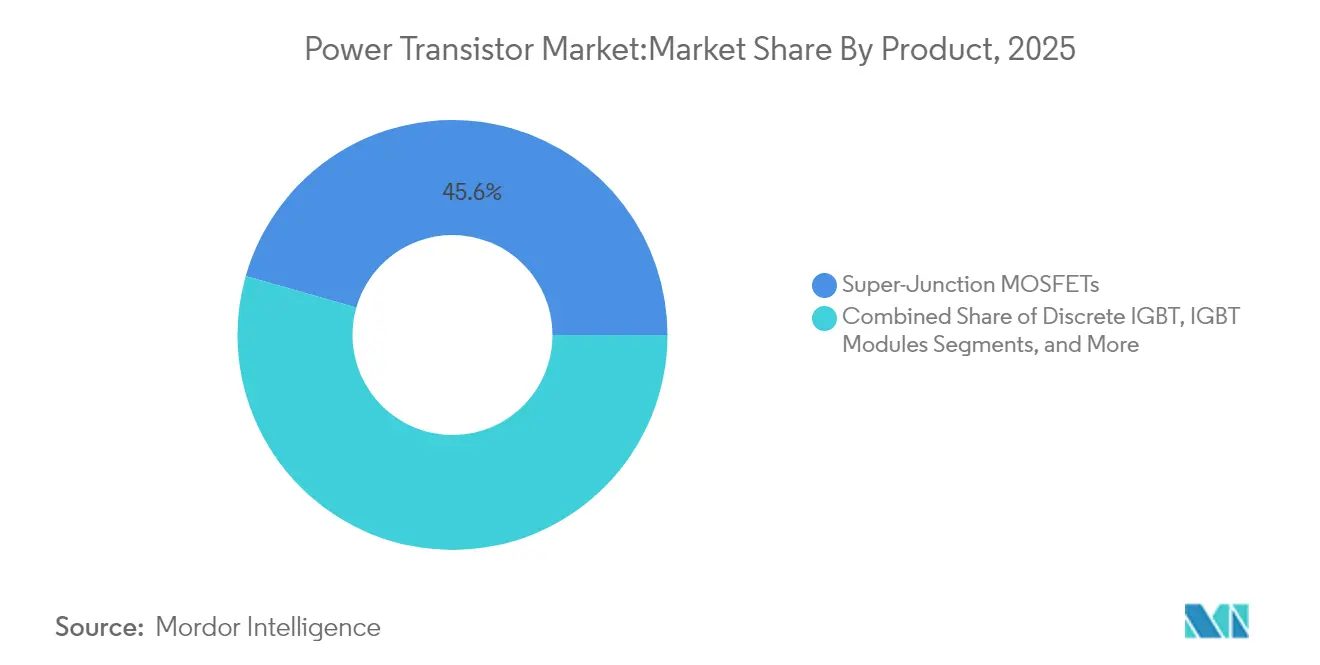

- Por categoría de producto, los MOSFETs lideraron con una participación de ingresos del 45,55% en 2025, mientras que se proyecta que los transistores de potencia de banda ancha se expandan a una CAGR del 7,95% hasta 2031.

- Por material, el silicio mantuvo el 70,40% de la participación del mercado de transistores de potencia en 2025; se prevé que el GaN avance a una CAGR del 9,45% hasta 2031.

- Por tipo, los transistores de efecto de campo comandaron el 61,30% de la participación del tamaño del mercado de transistores de potencia en 2025; los transistores bipolares de heterounión registran la CAGR más rápida del 6,05% hasta 2031.

- Por empaquetado, los dispositivos discretos representaron el 65,20% de los ingresos en 2025, mientras que los módulos de potencia están configurados para acelerar a una CAGR del 6,85% entre 2026-2031.

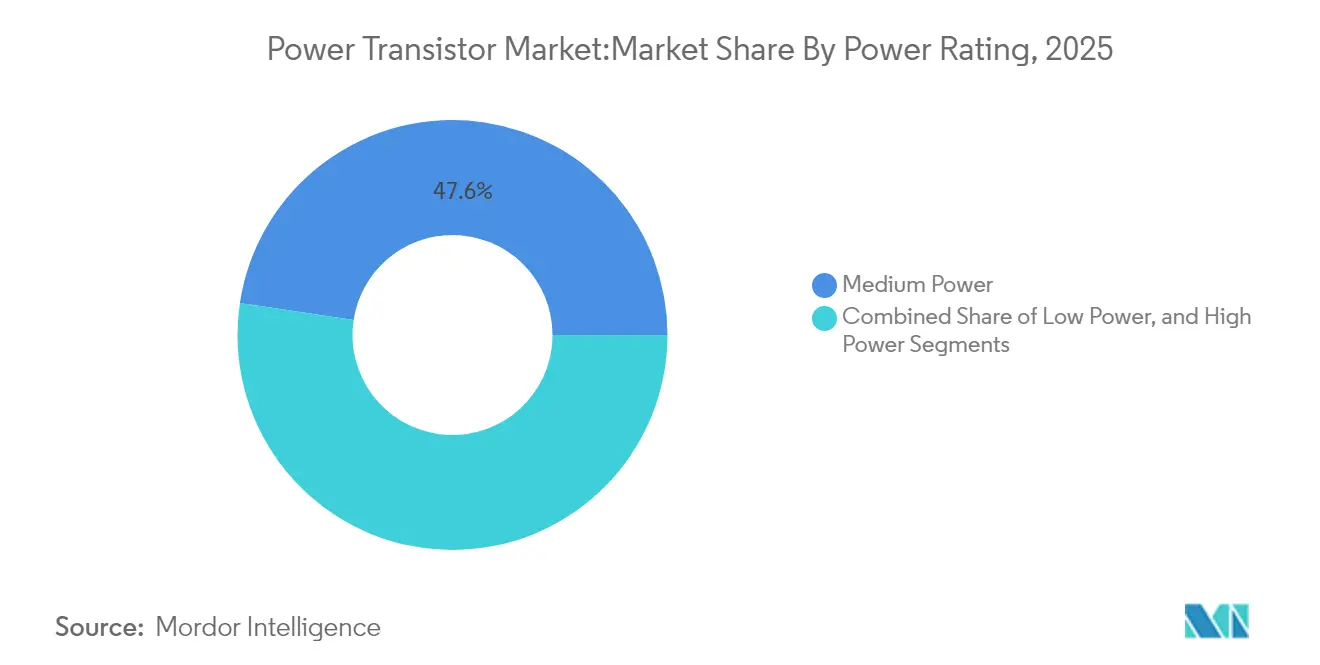

- Por clasificación de potencia, los dispositivos de potencia media (40-600 V) mantuvieron el 47,60% del tamaño del mercado de transistores de potencia en 2025; los dispositivos de alta potencia (superior a 600 V) registran una CAGR del 8,05% hasta 2031.

- Por usuario final, el sector automotriz y vehículos eléctricos/híbridos eléctricos lideró con una participación del 27,40% en 2025, mientras que los centros de datos y HPC registran la CAGR más pronunciada del 10,40% hasta 2031.

- Por aplicación, los inversores y convertidores capturaron el 25,10% de la participación del mercado de transistores de potencia en 2025; la carga de baterías y los sistemas de gestión de baterías (BMS) avanzan a una CAGR del 10,95% hasta 2031.

- Por geografía, Asia Pacífico mantuvo el 51,40% de los ingresos en 2025; la región de Oriente Medio y África crece más rápido con una CAGR del 8,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transistores de Potencia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda acelerada de vehículos eléctricos para módulos IGBT de SiC de ≥600 V | +1.5% | Asia Pacífico, Europa | Mediano plazo (2-4 años) |

| Despliegues rápidos de 5G que impulsan los volúmenes de GaN de RF | +1.3% | Asia Pacífico, Norteamérica | Corto plazo (≤2 años) |

| Incentivos PLI y CHIPS que amplían la capacidad de fabricación | +1.1% | Norteamérica, India | Mediano plazo (2-4 años) |

| Carrera hacia una eficiencia de fuente de alimentación ≥98% en centros de datos | +0.9% | Norteamérica, Europa, Asia Pacífico | Corto plazo (≤2 años) |

| Inversores solares con almacenamiento que adoptan SiC de 1,2 kV | +0.8% | Europa, Oriente Medio y África | Mediano plazo (2-4 años) |

| Integración vertical de módulos por parte de los OEM automotrices | +0.5% | Japón, China | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Demanda acelerada de vehículos eléctricos para módulos IGBT basados en SiC de ≥600 V

Los MOSFETs de SiC están desplazando a los IGBTs de silicio en los inversores de tracción de 400 V y 800 V, ya que ofrecen conjuntos un 40% más ligeros y un 30% más pequeños, y reducen las pérdidas de conmutación, lo que amplía la autonomía de conducción. STMicroelectronics planea comercializar los MOSFETs de SiC STPOWER de cuarta generación en 2025, diseñados para ambas clases de tensión.[1]STMicroelectronics, "ST presenta la tecnología de potencia de carburo de silicio de cuarta generación para inversores de tracción de vehículos eléctricos de próxima generación," st.com Un acuerdo de suministro por valor de mil millones de euros entre ST y Semikron que cubre los módulos SiC eMPack para un fabricante de automóviles alemán a partir de 2025 ancla la demanda a largo plazo. Los OEM chinos, japoneses y surcoreanos también están integrando módulos de SiC propios, estrechando vínculos con los fabricantes de sustratos. A medida que aumentan los volúmenes de ensamblaje, los ahorros derivados de la curva de aprendizaje compensan parcialmente las primas actuales de las obleas de SiC.

Rápidos despliegues de 5G que impulsan los volúmenes de transistores GaN de RF

Los plazos de despliegue de las radios de macroceldas y pequeñas celdas 5G impulsan la necesidad urgente de extremos frontales de RF de alta eficiencia. Los transistores de alta movilidad electrónica (HEMT) de GaN manejan amplio ancho de banda y altas tensiones de drenaje sin comprometer la linealidad, lo que los convierte en preferidos frente al LDMOS o el GaAs en las nuevas arquitecturas de radio. El die HEMT de GaN de 28 V y 30 W de Wolfspeed opera hasta 8 GHz, cumpliendo con las especificaciones de telecomunicaciones y satélite, al tiempo que satisface las métricas de fiabilidad de la NASA.[2]Wolfspeed, "Wolfspeed lanza die HEMT de GaN de 28 V y 30 W," electronicspecifier.com Los operadores de telecomunicaciones de Asia Pacífico, en particular en China y Corea del Sur, siguen siendo los motores de volumen; Norteamérica sigue con despliegues de banda media que estipulan objetivos de eficiencia estrictos para reducir las facturas eléctricas a nivel de sitio. Con los despliegues de redes privadas e internet satelital por delante, el GaN de RF se mantiene en una curva ascendente.

Incentivos gubernamentales PLI y CHIPS que impulsan la capacidad de fabricación regional

Las políticas industriales de semiconductores están desplazando las huellas de fabricación hacia los Estados Unidos e India. La Ley CHIPS y Ciencia respalda más de USD 450 mil millones en proyectos de fabricación, I+D y empaquetado anunciados que podrían triplicar la capacidad de EE. UU. para 2032.[3]Fuente: Asociación de la Industria de Semiconductores, "Estado de la Industria de Semiconductores de EE. UU. 2024," semiconductors.org La estrategia del Centro Nacional de Tecnología de Semiconductores prevé 238.000 puestos de trabajo calificados adicionales para 2030.[4]Natcast, "Plan Estratégico del Centro Nacional de Tecnología de Semiconductores, Ejercicios Fiscales 2025-2027," natcast.org El esquema de incentivos vinculados a la producción de India apunta a la capacidad local de WBG para los segmentos de movilidad y energía solar, impulsando empresas conjuntas con IDM globales. Estos subsidios reducen la intensidad de capital, mitigan el riesgo de escala en líneas de SiC de 150 mm y 200 mm, y acortan las rutas de suministro para los OEM nacionales.

La carrera de los centros de datos por una eficiencia de fuente de alimentación ≥98% impulsa la renovación de los MOSFETs de superunión

Los clústeres de inferencia y entrenamiento de IA elevan la densidad de potencia a nivel de bastidor por encima de 100 kW, lo que lleva a los hiperescaladores a renovar las topologías de las unidades de fuente de alimentación. Los dispositivos T10 PowerTrench® de onsemi y los MOSFETs EliteSiC de 650 V permiten arquitecturas que prometen ahorros de energía anuales cercanos a 10 TWh. La fuente de alimentación basada en GaN de 8,5 kW de Navitas Semiconductor alcanza el 97% de eficiencia en un factor de forma de 18 W/in³. Los sitios de colocación de Europa y los nuevos hiperescaladores de Asia experimentan ciclos de renovación similares, acelerando la demanda de MOSFETs de superunión de 600 V y dispositivos GaN de 650 V.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez crónica de sustratos de SiC | -0.8% | Global (mayor en Asia Pacífico y Norteamérica) | Mediano plazo (2-4 años) |

| Retraso en la homologación automotriz AEC-Q101 para GaN | -0.7% | Global | Corto plazo (≤2 años) |

| Riesgo de fuga térmica en IGBT por encima de 175 °C | -0.5% | Asia Pacífico, Europa | Mediano plazo (2-4 años) |

| Controles de exportación de múltiples fuentes sobre dispositivos WBG | -0.4% | Global (mayor impacto en China) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez crónica de sustratos de SiC que encarece los costos de la lista de materiales

Las catorce plantas de fabricación de SiC de 200 mm anunciadas desde 2024 son insuficientes para eliminar el déficit de obleas durante la década. Los rendimientos limitados de los lingotes elevan los precios de las obleas epitaxiales e incrementan los costos de la lista de materiales de los módulos de potencia, lo que ralentiza la adopción en inversores solares e industriales sensibles al costo. STMicroelectronics está invirtiendo EUR 5 mil millones en Catania para crear un complejo de SiC totalmente integrado, con el objetivo de alcanzar 15.000 obleas por semana para 2033. Los acuerdos de suministro de obleas a varios años, como el acuerdo ampliado entre Infineon y Wolfspeed, amortiguan parcialmente la disponibilidad, pero la escasez de suministro persiste hasta que el crecimiento de cristales de 200 mm madure.

Retraso en la homologación de fiabilidad AEC-Q101 de dispositivos GaN para el sector automotriz

Si bien el GaN muestra velocidades de conmutación superiores y menores pérdidas que el SiC por debajo de 400 V, la adopción por parte de los OEM en cargadores a bordo y convertidores CC-CC está limitada por los estrictos requisitos de fiabilidad AEC-Q101. Los mecanismos de fallo específicos, como el atrapamiento de electrones calientes y la degradación dinámica de RDS en, requieren nuevos protocolos de prueba y datos de campo extendidos. La hoja de ruta de Infineon destaca ejecuciones de homologación ampliadas hasta 2025. La familia de CI GaNSafe de Navitas cumple con los umbrales de sobretensión y cortocircuito automotrices, pero los diseños a gran escala en modelos de automóviles se limitan a lanzamientos posteriores a 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los dispositivos de banda ancha redefinen los límites de rendimiento

Los MOSFETs contribuyeron con el 45,55% de los ingresos en 2025, lo que subraya su ubicuidad desde los cargadores de teléfonos inteligentes hasta los variadores industriales. Se proyecta que el tamaño del mercado de transistores de potencia para transistores de potencia de banda ancha suba de USD 8,53 mil millones en 2026 a USD 12,49 mil millones en 2031, lo que se traduce en una CAGR del 7,95%. El GaN recibe un impulso adicional del lanzamiento de CoolGaN G5 de Infineon, que integra un diodo Schottky, reduciendo el tiempo muerto y la interferencia electromagnética (EMI).

La demanda de IGBTs en inversores de tracción y variadores industriales sigue aumentando, aunque a un ritmo moderado a medida que proliferan las opciones de SiC. Los MOSFETs de superunión defienden los servidores de tensión media gracias a sus cadenas de suministro maduras y su posición de costo. Los transistores de RF y microondas registran ganancias saludables gracias a los enlaces de telecomunicaciones y satélite a medida que el GaN desplaza al GaAs para servicios de mayor potencia.

Por Material: El GaN interrumpe el dominio del silicio

El silicio representó el 70,40% de los envíos de 2025, pero se prevé que los ingresos por GaN se expandan a una CAGR del 9,45%, la más alta entre los materiales. La participación del mercado de transistores de potencia para GaN superó el 7,25% en 2025 y está en camino de alcanzar una penetración de baja decena por ciento para 2031. Los cargadores rápidos para consumidores, los variadores de motor y los rieles CC-CC de 48 V para centros de datos forman el grupo de demanda de adopción mayoritaria temprana.

El punto fuerte del SiC sigue siendo las aplicaciones por encima de 600 V en vehículos eléctricos, energía solar y almacenamiento. STMicroelectronics, líder del mercado, mantuvo el 32,6% de los ingresos por dispositivos de SiC en 2024. Los candidatos emergentes, como el óxido de galio, siguen siendo propuestas de investigación temprana, aunque destacan la continua innovación en ciencia de materiales.

Por Tipo: Los transistores de efecto de campo lideran la ola de innovación

Las arquitecturas de efecto de campo capturaron el 61,30% de los ingresos de 2025, ya que los MOSFETs de potencia escalan eficientemente en diferentes rangos de tensión. Se prevé que el tamaño del mercado de transistores de potencia para FETs se expanda de manera constante a medida que los diseños migren hacia plataformas WBG. Los transistores bipolares de heterounión, aunque más pequeños, ganan impulso en los enlaces de 5G de ondas milimétricas y las cargas útiles de satélites de órbita terrestre baja que priorizan la eficiencia de alta frecuencia.

Los dispositivos bipolares de unión persisten en los controles industriales heredados donde la robustez supera a la velocidad de conmutación. Están surgiendo topologías híbridas que combinan controladores de puerta GaN con etapas de salida MOSFET de SiC, lo que indica enfoques de diseño convergentes que favorecen la optimización centrada en el sistema.

Por Empaquetado: Los módulos de potencia permiten la integración del sistema

Los dispositivos discretos mantuvieron una participación del 65,20% en 2025, pero las preferencias de los OEM se inclinan hacia paquetes altamente integrados que alivian el estrés térmico y reducen los pasos de ensamblaje. El módulo de potencia del inversor con refrigeración de doble cara de BorgWarner mejora la densidad de potencia volumétrica para los trenes de transmisión de vehículos eléctricos.

Los módulos de potencia registran una CAGR del 6,85% a medida que los fabricantes de automóviles solicitan inversores de tracción llave en mano. Los sustratos de cobre sinterizado a doble cara y sin hilo de unión prolongan los ciclos térmicos, mientras que los controladores de puerta integrados simplifican la certificación del sistema. Los circuitos integrados de potencia y las etapas integradas ganan terreno en aplicaciones móviles y de infoentretenimiento donde el espacio de la placa es escaso.

Por Clasificación de Potencia: El segmento de alta potencia se acelera con la adopción de vehículos eléctricos

Los dispositivos de potencia media mantuvieron la mayor participación con el 47,60% en 2025, lo que refleja su papel en el movimiento industrial y los rectificadores de telecomunicaciones. Los dispositivos de alta potencia, sin embargo, registran una CAGR del 8,05%, la más alta entre las clases de tensión, impulsados por las estaciones de carga rápida y los inversores solares de 350 kW. Se proyecta que el tamaño del mercado de transistores de potencia para dispositivos (superiores a 600 V) alcance USD 9,98 mil millones para 2031.

Los FETs de GaN de baja potencia (menos de 40 V) desafían al silicio tradicional en la rectificación síncrona y los módulos CC-CC de punto de carga, como se evidencia en la familia GaN de 40 V de EPC. La rápida electrificación de motocicletas y herramientas eléctricas en Asia sostiene el crecimiento de este nivel.

Por Industria de Usuario Final: Los centros de datos desafían el dominio automotriz

El sector automotriz y vehículos eléctricos/híbridos eléctricos absorbió el 27,40% de los ingresos de 2025, consolidando su liderazgo con inversores de tracción de SiC, cargadores a bordo y gestión de baterías. Sin embargo, los operadores de centros de datos hiperescalados y empresariales, obligados a reducir los costos de electricidad, forman el segmento de más rápido crecimiento con una CAGR del 10,40%. Se prevé que la participación del mercado de transistores de potencia para centros de datos supere el 15,20% para 2031.

La electrónica de consumo preserva ingresos de dos dígitos gracias a los teléfonos inteligentes de alto volumen y los adaptadores para portátiles, amplificados por la proliferación de la carga rápida con GaN. La automatización industrial depende de variadores de velocidad variable que integran SiC para bombas y compresores de mayor eficiencia. Las empresas de servicios de energía y energía adoptan pilas de MOSFETs de SiC de 1,2 kV para energía solar y almacenamiento, mientras que las redes 5G siguen siendo un mercado duradero para los transistores de RF.

Por Aplicación: Los sistemas de baterías impulsan el crecimiento de la electrificación

Los inversores y convertidores generaron el 25,10% de los ingresos en 2025 y siguen siendo indispensables en los despliegues de vehículos eléctricos, energía solar y sistemas de alimentación ininterrumpida (UPS). Las aplicaciones de carga de baterías y gestión de baterías (BMS) registran una CAGR del 10,95% a medida que las capacidades de los paquetes superan los 100 kWh y las químicas se diversifican. Los algoritmos de batería mejorados por IA de Infineon, combinados con controladores PSoC, subrayan los movimientos sistémicos para aprovechar cada vatio-hora.

Las aplicaciones de control de motores se benefician de la caída en los precios de los MOSFETs de SiC, lo que libera bombas industriales de mayor eficiencia. Las fuentes de alimentación y adaptadores hacen la transición al GaN para cumplir con los límites de consumo del Nivel VI del Departamento de Energía de EE. UU. y el Nivel 3 del Código de Conducta de la UE. Los amplificadores de potencia de RF se expanden dentro de la banda ancha satelital, mientras que los controladores de iluminación adoptan FETs compactos para la atenuación dinámica y las matrices de faros automotrices.

Análisis Geográfico

Asia Pacífico generó el 51,40% de los ingresos del mercado de transistores de potencia en 2025 y mantiene un liderazgo en volumen indiscutible. El auge de la producción de vehículos eléctricos en China, combinado con la expansión de las plantas de fabricación de SiC y GaN nacionales, consolida la demanda en toda la cadena de suministro. Japón y Corea del Sur añaden diseños de alto valor en dispositivos automotrices y de consumo, mientras que India acelera las inversiones en fundición bajo su misión de semiconductores. Las empresas conjuntas, como la de STMicroelectronics y Sanan para la producción de SiC de 200 mm, ejemplifican el impulso de la región por localizar la capacidad WBG. El aumento del 27% en las importaciones de circuitos integrados de Tailandia durante 2024 señala una integración regional más amplia.

Norteamérica y Europa representan conjuntamente alrededor del 40% del mercado, ancladas en electrónica de potencia automotriz, infraestructura de centros de datos y automatización industrial. Los incentivos de la Ley CHIPS de EE. UU. sustentan una nueva ola de plantas de fabricación de SiC y GaN que priorizan la resiliencia de la cadena de suministro automotriz y de defensa. La Ley de Materias Primas Críticas de Europa y los programas de innovación apuntan a los convertidores CC-CC, transformadores de estado sólido y módulos de baterías, reforzando su cadena de valor en electrónica de potencia. Ambas regiones cultivan asociaciones técnicas para avanzar en el crecimiento de cristales de SiC de 200 mm y la epitaxia de GaN sin defectos.

Oriente Medio y África representan una porción pequeña pero de más rápido crecimiento, con una CAGR del 8,45% prevista hasta 2031. Programas nacionales como la Visión 2030 de Arabia Saudita y el impulso de semiconductores G42 de los Emiratos Árabes Unidos canalizan inversiones hacia inversores de energía renovable, clústeres de centros de datos y corredores de carga para vehículos eléctricos. La abundante irradiación solar y las tarifas eléctricas favorables proporcionan un atractivo natural para el despliegue de dispositivos de SiC de alta tensión, mientras que los centros de diseño locales atraen talento de ingeniería de la diáspora.

Panorama Competitivo

El mercado de transistores de potencia está moderadamente concentrado: los cinco principales proveedores —Infineon Technologies, STMicroelectronics, onsemi, Wolfspeed y Texas Instruments— controlaron aproximadamente el 65% de los ingresos globales de 2024. La adquisición de GaN Systems por parte de Infineon por USD 830 millones en 2024 amplió su cartera de propiedad intelectual en GaN y aceleró el acceso a clientes de consumo y telecomunicaciones. onsemi siguió con la adquisición de la tecnología JFET de SiC en diciembre de 2024 y, en marzo de 2025, realizó una oferta de USD 4.900 millones por Allegro MicroSystems, ampliando su presencia en potencia inteligente y sensores.

La integración vertical es el tema estratégico dominante. STMicroelectronics, Wolfspeed e Infineon invierten directamente en el crecimiento de cristales, la epitaxia, la fabricación de dispositivos y el ensamblaje de módulos para proteger a los clientes de la escasez de obleas. Los contratos de suministro de obleas de pago o cancelación a largo plazo tienen una duración de cinco a diez años, lo que refleja la confianza en la demanda secular. Las asociaciones de equipos se centran en herramientas WBG de 200 mm, mientras que la I+D en empaquetado apunta a sustratos de cobre de unión directa de doble cara y dispositivos embebidos.

Los especialistas en nichos, especialmente Navitas Semiconductor y Cambridge GaN Devices, aprovechan los modelos de fabricación ligera y las arquitecturas propietarias de circuitos integrados de GaN para disrumpir los segmentos de baja y media potencia. Los proveedores regionales en China y Taiwán persiguen la disruption de costos a través de líneas de 150 mm de alto rendimiento. La diversificación geográfica de las plantas de fabricación en lugares como Arizona, Nueva York, Dresde, Catania y Guyarat mitiga los riesgos geopolíticos y alinea a los productores con los programas de incentivos vinculados a la contratación local y las métricas de sostenibilidad.

Líderes de la Industria de Transistores de Potencia

NXP Semiconductors N.V

Texas Instruments Incorporated

STMicroelectronics N.V.

Mitsubishi Electric Corporation

Toshiba Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Infineon presentó soluciones CoolSiC JFET y nuevas soluciones CoolGaN y CoolMOS para movilidad y centros de datos de IA en PCIM Europe 2025.

- Abril 2025: Navitas presentó circuitos integrados GaNFast bidireccionales de 650 V, circuitos integrados GaNSafe homologados para el sector automotriz y nuevos módulos SiCPAK en PCIM 2025.

- Abril 2025: BorgWarner presentó el módulo de potencia del inversor con refrigeración de doble cara en JSAE 2025 para mejorar la eficiencia de los vehículos eléctricos.

- Marzo 2025: Sanken Electric adquirió POWDEC para acelerar la comercialización del GaN.

- Marzo 2025: Wolfspeed nombró a Robert Feurle como CEO, con vigencia a partir de mayo de 2025.

Alcance del Informe Global del Mercado de Transistores de Potencia

Los transistores de potencia se utilizan para amplificar y regular señales. Están fabricados con materiales semiconductores de alto rendimiento como el germanio y el silicio. Estos transistores pueden amplificar y regular un cierto nivel de tensión y manejar rangos específicos de clasificaciones de tensión alta y baja.

El Mercado de Transistores de Potencia está segmentado por Producto (FETs de Baja Tensión, Módulos IGBT, Transistores de RF y Microondas, FETs de Alta Tensión, Transistores GBT), por Tipo (Transistor Bipolar de Unión, Transistor de Efecto de Campo, Transistor Bipolar de Heterounión), Por Usuario Final (Electrónica de Consumo, Comunicaciones y Tecnología, Automotriz, Manufactura, Energía y Potencia) y Por Geografía.

| FETs de Baja Tensión |

| FETs de Alta Tensión |

| IGBT Discreto |

| Módulos IGBT |

| MOSFETs de Superunión |

| Transistores de RF y Microondas |

| Transistores de Potencia de Banda Ancha (SiC, GaN) |

| Silicio |

| Carburo de Silicio (SiC) |

| Nitruro de Galio (GaN) |

| Arseniuro de Galio (GaAs) |

| Otros |

| Transistor Bipolar de Unión (BJT) |

| Transistor de Efecto de Campo (MOSFET, JFET) |

| Transistor Bipolar de Heterounión (HBT) |

| Dispositivos Discretos |

| Módulos de Potencia |

| Circuitos Integrados de Potencia / Etapas de Potencia Integradas |

| Baja Potencia (Menos de 40 V) |

| Potencia Media (40-600 V) |

| Alta Potencia (Superior a 600 V) |

| Automotriz y Vehículos Eléctricos/Híbridos Eléctricos |

| Electrónica de Consumo y Móvil |

| Automatización Industrial y Variadores de Motor |

| Energía y Potencia (Energías Renovables, Red Inteligente) |

| Centros de Datos y HPC |

| Infraestructura de Telecomunicaciones y 5G |

| Aeroespacial y Defensa |

| Inversores y Convertidores |

| Control y Variadores de Motor |

| Fuentes de Alimentación y Adaptadores |

| Carga de Baterías y BMS |

| Amplificadores de Potencia de RF |

| Controladores de Iluminación y Pantallas |

| Norteamérica | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia) | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Australia | |

| Resto de Asia Pacífico | |

| Sudamérica | Brasil |

| Argentina | |

| Resto de Sudamérica | |

| Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Producto | FETs de Baja Tensión | |

| FETs de Alta Tensión | ||

| IGBT Discreto | ||

| Módulos IGBT | ||

| MOSFETs de Superunión | ||

| Transistores de RF y Microondas | ||

| Transistores de Potencia de Banda Ancha (SiC, GaN) | ||

| Por Material | Silicio | |

| Carburo de Silicio (SiC) | ||

| Nitruro de Galio (GaN) | ||

| Arseniuro de Galio (GaAs) | ||

| Otros | ||

| Por Tipo | Transistor Bipolar de Unión (BJT) | |

| Transistor de Efecto de Campo (MOSFET, JFET) | ||

| Transistor Bipolar de Heterounión (HBT) | ||

| Por Empaquetado | Dispositivos Discretos | |

| Módulos de Potencia | ||

| Circuitos Integrados de Potencia / Etapas de Potencia Integradas | ||

| Por Clasificación de Potencia | Baja Potencia (Menos de 40 V) | |

| Potencia Media (40-600 V) | ||

| Alta Potencia (Superior a 600 V) | ||

| Por Industria de Usuario Final | Automotriz y Vehículos Eléctricos/Híbridos Eléctricos | |

| Electrónica de Consumo y Móvil | ||

| Automatización Industrial y Variadores de Motor | ||

| Energía y Potencia (Energías Renovables, Red Inteligente) | ||

| Centros de Datos y HPC | ||

| Infraestructura de Telecomunicaciones y 5G | ||

| Aeroespacial y Defensa | ||

| Por Aplicación | Inversores y Convertidores | |

| Control y Variadores de Motor | ||

| Fuentes de Alimentación y Adaptadores | ||

| Carga de Baterías y BMS | ||

| Amplificadores de Potencia de RF | ||

| Controladores de Iluminación y Pantallas | ||

| Por Geografía | Norteamérica | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia) | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Sudamérica | Brasil | |

| Argentina | ||

| Resto de Sudamérica | ||

| Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de transistores de potencia?

El tamaño del mercado de transistores de potencia se sitúa en USD 22,63 mil millones en 2026 y se proyecta que alcance USD 30,07 mil millones para 2031.

¿Qué segmento crece más rápido dentro del mercado de transistores de potencia?

Los transistores de potencia de banda ancha, en particular los dispositivos GaN y SiC, exhiben la CAGR más alta a nivel de producto del 7,95% hasta 2031.

¿Por qué el GaN está ganando participación en la industria de transistores de potencia?

El GaN maneja frecuencias de conmutación más altas con menores pérdidas de conducción, lo que permite cargadores, radios de telecomunicaciones y fuentes de alimentación para centros de datos más pequeños y eficientes, y se prevé que crezca a una CAGR del 9,45% hasta 2031.

¿Qué sector de usuario final añadirá más ingresos nuevos?

Los centros de datos y la computación de alto rendimiento, impulsados por las cargas de trabajo de IA y los estrictos objetivos de eficiencia energética, registran la CAGR más rápida del 10,40% hasta 2031.

¿Cuál es el principal riesgo de la cadena de suministro que enfrentan los fabricantes de transistores de potencia?

La escasez crónica de sustratos de SiC restringe la disponibilidad de obleas, eleva los costos de la lista de materiales y puede ralentizar el despliegue de módulos de alta potencia hasta que la nueva capacidad de 200 mm se acelere después de 2026.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales proveedores controlan aproximadamente el 65% de los ingresos globales, lo que produce una puntuación de concentración moderada de 6, con la consolidación y la integración vertical redefiniendo el campo.

Última actualización de la página el: