Tamaño y Participación del Mercado de Micro y Nano PLC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Micro y Nano PLC por Mordor Intelligence

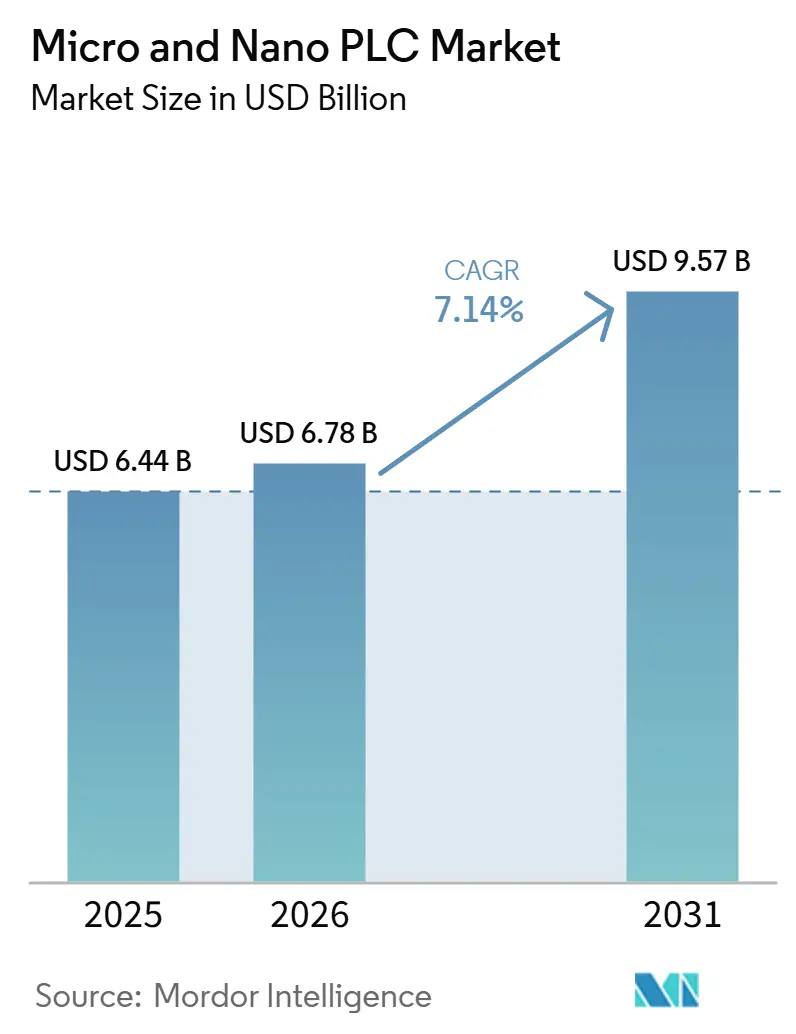

Se espera que el tamaño del mercado de PLC micro y nano crezca de USD 6,44 mil millones en 2025 a USD 6,78 mil millones en 2026 y se prevé que alcance USD 9,57 mil millones para 2031 a una CAGR del 7,14% durante 2026-2031. El mercado de PLC micro y nano se está beneficiando de un cambio constante que se aleja del control basado en relés en máquinas autónomas pequeñas, donde el control programable compacto mejora la flexibilidad sin añadir una complejidad significativa al panel. El mismo hardware también se está utilizando como punto de entrada para la conectividad de planta, lo que otorga al mercado de PLC micro y nano un papel más amplio en los proyectos de automatización que la simple lógica de máquina por sí sola. La demanda sigue siendo más fuerte donde las huellas de las máquinas son reducidas, los equipos de ingeniería son pequeños y los usuarios desean actualizaciones prácticas en lugar de una sustitución completa del sistema de control. La presión competitiva está aumentando porque las marcas globales premium están ampliando las funciones de software y ciberseguridad, mientras que los proveedores de menor costo están ajustando los precios en las configuraciones de nivel básico. Los proveedores que combinan arquitecturas seguras, entornos de programación abiertos e integración más sencilla en entornos existentes están posicionados para ganar una mayor cuota del mercado de PLC micro y nano hasta 2031.

Conclusiones Clave del Informe

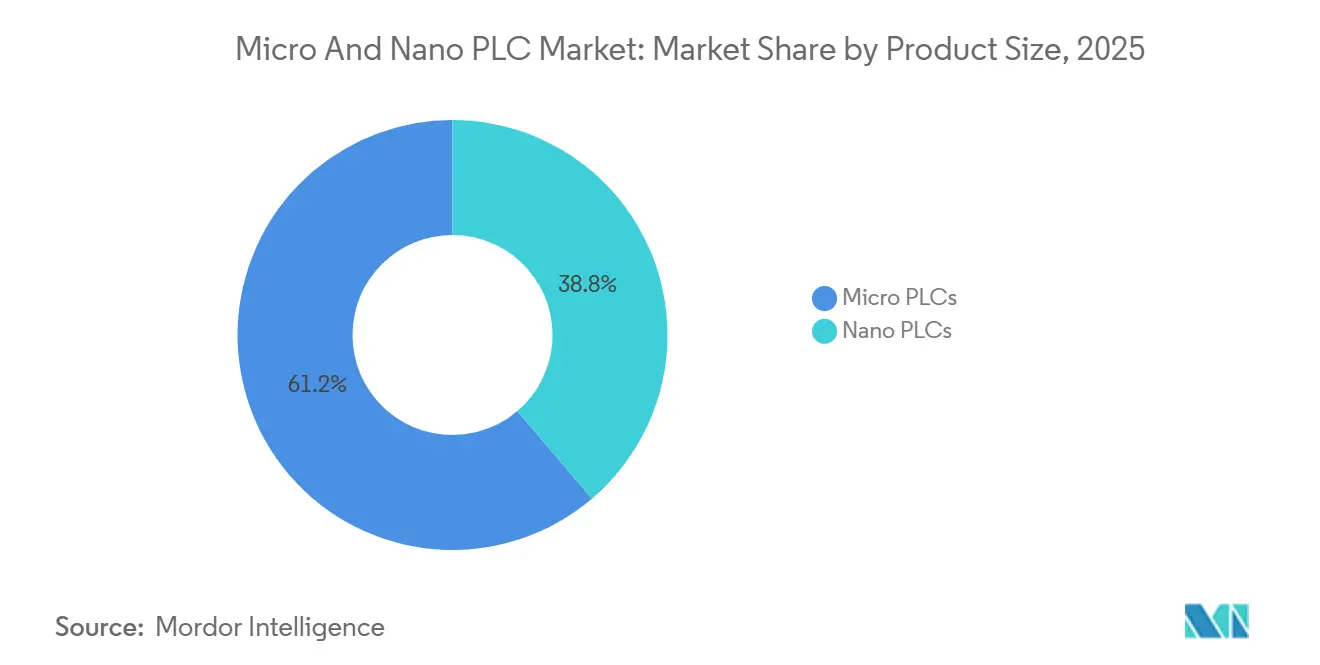

- Por tamaño de producto, los PLC micro lideraron con una participación de ingresos del 61,23% del mercado de PLC micro y nano en 2025, mientras que se proyecta que los PLC nano registren el crecimiento más rápido con una CAGR del 7,91% hasta 2031.

- Por oferta, el hardware se mantuvo como el segmento más grande con una participación del 69,38% del mercado de PLC micro y nano en 2025, mientras que se prevé que el software crezca a una CAGR del 7,87% hasta 2031.

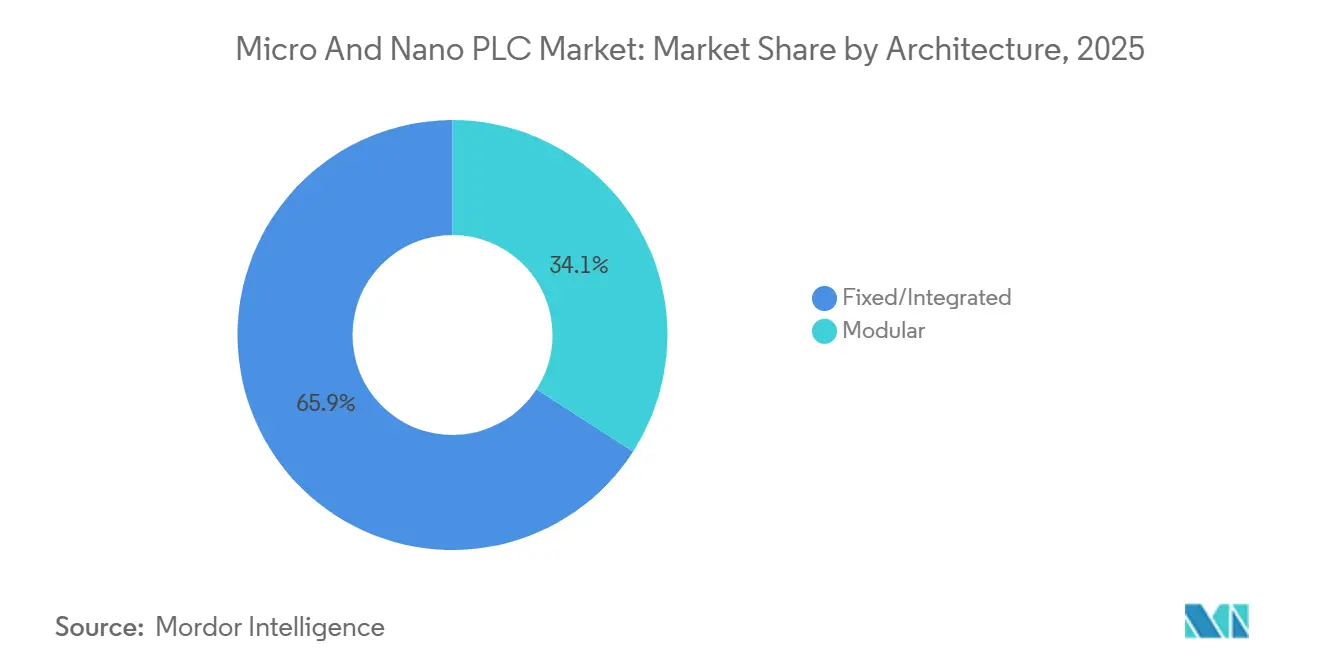

- Por arquitectura, las plataformas fijas/integradas mantuvieron una participación del 65,89% del mercado de PLC micro y nano en 2025, mientras que se prevé que las arquitecturas modulares se expandan a una CAGR del 8,12% hasta 2031.

- Por industria del usuario final, el sector automotriz y de transporte representó el 22,78% de los ingresos en 2025, mientras que se proyecta que el segmento de semiconductores y electrónica crezca más rápido con una CAGR del 7,96% hasta 2031.

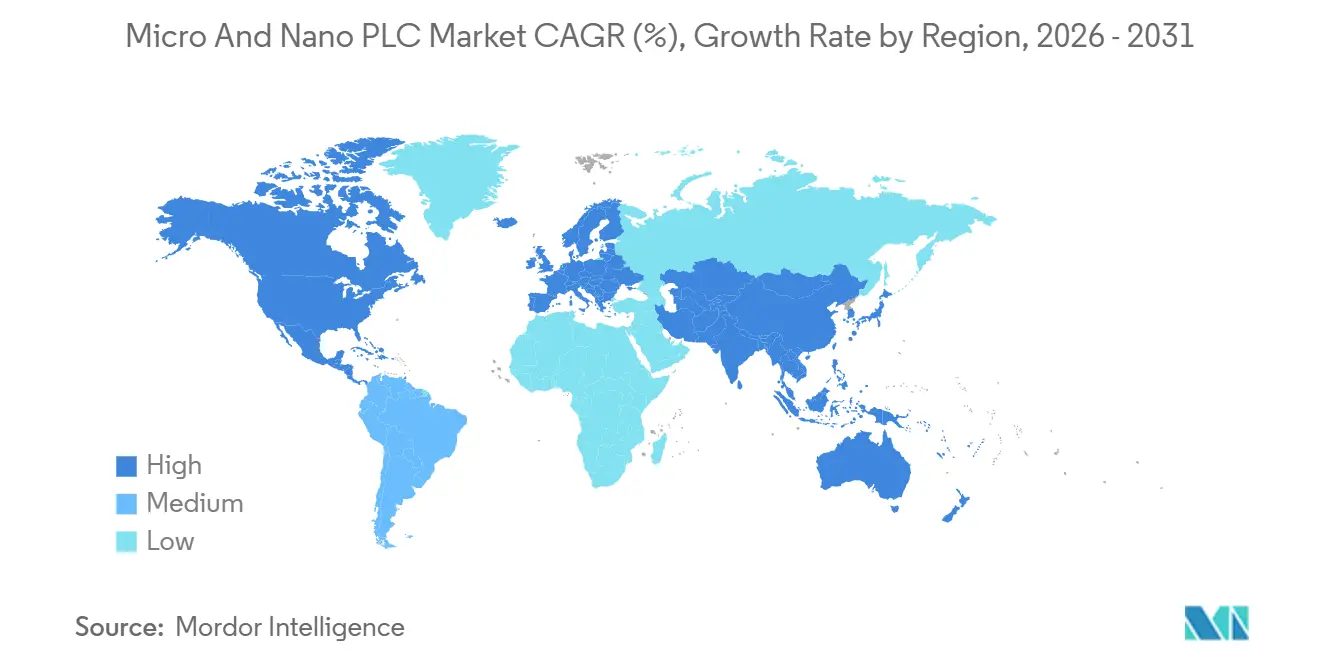

- Por geografía, Asia-Pacífico representó el 46,34% de los ingresos totales del mercado de PLC micro y nano en 2025 y también se espera que registre el crecimiento regional más rápido con una CAGR del 7,71% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Micro y Nano PLC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Automatización de Fábricas de Pymes en Asia-Pacífico | +1.8% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| IIoT y Conectividad en el Borde en Controladores Compactos | +1.5% | América del Norte, UE, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de Control Integrado de Ahorro de Espacio en Máquinas OEM | +1.2% | Global | Corto plazo (≤ 2 años) |

| Ampliaciones de Capacidad en Semiconductores y Electrónica | +0.9% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Ciclo de Sustitución de Controladores con Preparación Cibernética en Europa | +0.7% | UE, América del Norte | Mediano plazo (2-4 años) |

| Controles para Equipos Móviles y Fuera de Carretera Electrificados | +0.6% | América del Norte, UE, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Acelerada de Automatización en las Pymes

Asia-Pacífico sigue siendo el motor de mayor volumen para el mercado de PLC micro y nano porque la demanda de automatización se está extendiendo más profundamente hacia fábricas más pequeñas en lugar de concentrarse en grandes instalaciones industriales. Una parte visible de este cambio es el uso más amplio de controladores compactos por parte de constructores de máquinas pequeñas y medianas que necesitan lógica de bajo costo, una puesta en marcha más rápida y una capacitación más sencilla para los operadores. En Japón, las líneas de controladores compactos consolidadas, como Keyence KV Nano y JTEKT TOYOPUC-Nano, muestran cómo se están desarrollando productos de empaque compacto para entornos OEM de alto ciclo y orientados a la precisión, lo que continúa influyendo en los integradores y proveedores de equipos asiáticos vecinos.[1]Keyence Corporation, "KV Nano Series Programmable Controller," Keyence Corporation, keyence.co.jp. La encuesta de usuarios de JEMA de 2025 también apunta a una adopción duradera de PLC en aplicaciones OEM de mecanizado de precisión y equipos electrónicos en Japón, lo que respalda el argumento regional más amplio a favor de la inversión en control compacto. Como resultado, el mercado de PLC micro y nano en Asia-Pacífico se está volviendo más competitivo en familiaridad con el software, soporte de servicio y adecuación al ecosistema, no solo en el precio inicial del hardware.

Ventaja de Costo y Tamaño Reducido de los PLC Compactos

El mercado de PLC micro y nano se está beneficiando de controladores que ahora gestionan la lógica de máquina determinista y el movimiento local de datos en la misma unidad compacta. Esto reduce la lista de materiales, simplifica el diseño del gabinete y acorta el tiempo de instalación para los operadores que desean análisis básicos sin añadir una pasarela de borde separada. El Controlador de Flujo de Datos Sysmac-Edge DX1 de Omron, lanzado globalmente en septiembre de 2025, ilustra esta dirección porque permite la recopilación de datos sin código de múltiples marcas de PLC en el piso de producción sin detener la producción.[2]Omron Corporation, "OMRON to Launch Sysmac-Edge DX1 Data Flow Controller, an Edge Controller That Accelerates On-Site Data Utilization," Omron Corporation, omron.com. NTT y Toshiba también demostraron una configuración de PLC en la nube a través de IOWN APN que logró un ciclo de control de 20 ms en 300 km en una prueba de fabricación, lo que respalda la visión de que los nodos compactos locales y las funciones de software remoto trabajarán cada vez más juntos. Ese cambio está elevando el conjunto de características de referencia en el mercado de PLC micro y nano porque la conectividad Ethernet, la flexibilidad de protocolos y la lógica de borde programable ya no se limitan a las configuraciones premium.

Convergencia del PLC con el IIoT y el Análisis en el Borde

La presión de espacio dentro de los gabinetes de máquinas continúa respaldando el mercado de PLC micro y nano, especialmente donde los constructores desean añadir funcionalidad sin ampliar el tamaño del gabinete. Las plataformas fijas e integradas siguen siendo atractivas porque reducen el cableado entre módulos, mantienen la instalación simple y ayudan a los OEM a estandarizar más rápidamente en diseños de máquinas repetidos. Siemens presentó el LOGO! 9 en marzo de 2026 con 800 bloques de función, una pantalla táctil a color, Arranque Seguro y compatibilidad con versiones anteriores dentro de un diseño compacto en carril DIN, lo que muestra cuánta capacidad se está incorporando al propio controlador base.[3]Siemens AG, "Siemens Presents LOGO! 9, the New Generation of Logic Controller," Siemens AG, siemens.com. Cuando la visualización HMI, el firmware seguro y una mayor capacidad de E/S se encuentran dentro de la misma plataforma compacta, la distinción histórica entre un controlador nano y un panel de nivel básico separado comienza a reducirse. Esa tendencia respalda el mercado de PLC micro y nano porque más constructores de máquinas pueden justificar unidades compactas de mayor funcionalidad en lugar de múltiples componentes de control de bajo costo.

Transición Hacia el Control Abierto Definido por Software

El mercado de PLC micro y nano también está respaldado por la fabricación de semiconductores y electrónica, donde se necesita un control determinista compacto en entornos de producción de ingeniería ajustada. La demanda en estos entornos es diferente a la de la automatización de fábricas en general porque los equipos deben caber en espacios limitados, admitir una sincronización de ciclos consistente y operar dentro de estrictos requisitos de contaminación y tiempo de actividad. La encuesta de JEMA de 2025 confirma el uso continuo de PLC en aplicaciones de equipos electrónicos, lo que se alinea con las perspectivas de crecimiento más sólidas para semiconductores y electrónica como grupo de usuarios finales. La demostración de PLC en la nube de NTT y Toshiba también es relevante aquí porque los entornos de producción de electrónica se encuentran entre los más propensos a adoptar arquitecturas que separan el control local de las funciones digitales de nivel superior. Esto mantiene al mercado de PLC micro y nano expuesto a uno de los sectores industriales con mayor orientación a la inversión durante el período de pronóstico, incluso cuando los requisitos técnicos siguen siendo exigentes.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Techo de Rendimiento Frente a PLC de Gama Media | -1.5% | Global | Corto plazo (≤ 2 años) |

| Costos de Integración en Entornos Existentes y Puesta en Marcha | -1.2% | Global | Mediano plazo (2-4 años) |

| Sustitución por Controladores de Borde y MCU Industrial | -0.9% | América del Norte, UE, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Carga de Cumplimiento de CRA e IEC 62443 para Proveedores Más Pequeños | -0.8% | UE, mercados de exportación adyacentes a la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El límite estructural más claro del mercado de PLC micro y nano es el techo de procesamiento que aparece cuando las aplicaciones avanzan hacia E/S de alta densidad, movimiento sincronizado o entornos de lotes más complejos. Los controladores compactos funcionan bien en muchas máquinas autónomas, pero aún pierden terreno cuando los usuarios necesitan un alcance de control mayor, una capacidad de movimiento más profunda o funciones de proceso nativas más amplias. El caso de Vreugdenhil Dairy Foods de Rockwell Automation muestra el tipo de entorno de producción integrado a gran escala donde las plataformas de control de nivel superior siguen siendo necesarias porque la complejidad de la planta supera el margen práctico de los dispositivos compactos.[4]Rockwell Automation, Inc., "Vreugdenhil Dairy Foods Automates and Controls Entire Milk Powder Plant With Rockwell Automation Integrated Architecture," Rockwell Automation, rockwellautomation.com. Esto importa en el mercado de PLC micro y nano porque los controladores de gama media de nivel básico se están volviendo más capaces al mismo tiempo que se acercan en precio a los productos del nivel micro superior. A medida que los proveedores añaden funciones de seguridad, movimiento o software avanzado para defenderse de la sustitución, corren el riesgo de elevar los costos y debilitar la ventaja de tamaño que hizo atractivos a los controladores compactos en primer lugar.

Vulnerabilidades de Ciberseguridad en Escalada

La migración en entornos existentes continúa ralentizando el mercado de PLC micro y nano porque gran parte del equipo de fábrica global todavía funciona con redes antiguas y estructuras de lógica de controlador más antiguas. Reemplazar un controlador compacto en estos entornos a menudo requiere convertidores, reasignación de direcciones, ciclos de prueba y tiempo de inactividad planificado que puede costar más que el propio dispositivo. Contec IAS documentó un proyecto de migración de PLC en producción de alimentos donde el esfuerzo de ingeniería en torno a la integración heredada formó una parte significativa del alcance del trabajo, lo que refleja cuán persistente puede ser la complejidad de la base instalada. Rockwell Automation abordó parte de este problema añadiendo funcionalidad PCCC para el soporte de migración de MicroLogix en sus actualizaciones de controladores y software, lo que demuestra que los proveedores están tratando de reducir la fricción de reingeniería para los usuarios instalados. Aun así, el mercado de PLC micro y nano todavía enfrenta una barrera de adopción duradera en plantas de múltiples proveedores donde el conocimiento especializado de puesta en marcha es limitado y los costos de tiempo de inactividad son difíciles de absorber.

Límites Funcionales Frente a los PLC de Gama Media

A pesar de las CPU más rápidas, los microcontroladores aún enfrentan límites máximos en la coordinación de movimiento multieje, la cinemática de robots o las líneas de envasado de alta velocidad. Los ingenieros a veces saltan directamente a plataformas de gama media más costosas para evitar divisiones de arquitectura, erosionando el volumen del mercado de micro y nano PLC en nichos de alto rendimiento. Intentar cerrar la brecha añadiendo tarjetas de opción a menudo infla el costo de materiales más allá de los ahorros iniciales, diluyendo la narrativa de compacto y económico. Ese equilibrio sigue siendo un obstáculo en las plantas de nueva construcción diseñadas para el máximo rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Producto: El Crecimiento del PLC Nano Desafía la Supremacía del PLC Micro

Los PLC micro mantuvieron el 61,23% de la cuota del mercado global de PLC micro y nano en 2025, lo que los mantuvo en la posición líder en el control industrial compacto. Su ventaja provino de un conjunto de características equilibrado que se adapta a maquinaria de envasado, transportadores, paneles de HVAC, sistemas de bombas y pequeñas máquinas herramienta sin empujar a los compradores hacia plataformas modulares de mayor costo. En el mercado de PLC micro y nano, este punto intermedio sigue siendo valioso porque muchos OEM necesitan más lógica y conectividad de la que puede proporcionar un relé inteligente, pero no necesitan una arquitectura PLC de gama media completa. El Allen-Bradley Micro820 L20E de Rockwell Automation, lanzado en octubre de 2025, refleja esa dirección con mensajería EtherNet/IP Clase 1, una interfaz de puesta en marcha USB-C y compatibilidad con FactoryTalk Design Workbench. La posición del PLC micro también está respaldada por la profundidad de aplicación práctica, incluido el caso de microdosificación de proteína vegetal de Rockwell, donde el control compacto ayudó a mantener la precisión de dosificación en equipos de procesamiento de alimentos accionados por servomotores.

Se proyecta que los PLC nano crezcan a una CAGR del 7,91% hasta 2031, lo que los convierte en la parte de más rápido movimiento del mercado de PLC micro y nano. Su impulso es más fuerte donde el espacio del gabinete es extremadamente limitado y donde los usuarios aún necesitan lógica determinista en tareas de control integradas o altamente localizadas. La línea KV Nano de Keyence muestra cómo se está ampliando esa propuesta de valor, porque la plataforma combina un procesamiento ultrarrápido con redes integradas en un factor de forma muy pequeño. La serie TOYOPUC-Nano de JTEKT respalda aún más el argumento a favor de diseños de control compactos y específicos para máquinas que pueden satisfacer los requisitos OEM orientados a la precisión sin hardware sobredimensionado. Esto significa que el mercado de PLC micro y nano está viendo un verdadero estrechamiento de la brecha de capacidad histórica entre los controladores de factor de forma pequeño y los PLC compactos más grandes, aunque los PLC micro todavía mantienen la base instalada más amplia.

Por Oferta: La Monetización del Software Remodela la Combinación de Ingresos Liderada por Hardware

El hardware capturó el 69,38% del tamaño del mercado global de PLC micro y nano en 2025, lo que muestra que las ventas de controladores todavía anclan la base de ingresos. Esa posición refleja la naturaleza intensiva en capital de la automatización de fábricas, donde los dispositivos físicos, las E/S y el hardware de control relacionado siguen siendo la primera decisión de compra. La capa de hardware también sigue siendo central en el mercado de PLC micro y nano porque los compradores todavía evalúan la durabilidad, el soporte de comunicación y la compatibilidad instalada antes de comprometerse con un ecosistema de marca. Rockwell Automation reforzó ese modelo liderado por hardware en octubre de 2025 con el lanzamiento del Micro820 L20E, que añadió mayor conectividad y una puesta en marcha más sencilla a una plataforma de controlador compacto. Aun así, el liderazgo del hardware está siendo presionado gradualmente a medida que el software y los servicios se vuelven más importantes en las decisiones del ciclo de vida continuo de las máquinas.

Se prevé que el software crezca a una CAGR del 7,87% hasta 2031, lo que lo convierte en la capa de oferta de expansión más rápida dentro del mercado de PLC micro y nano. El impulsor no es solo los ingresos por licencias, sino también el papel de las herramientas de programación, las plataformas de resolución de problemas, las funciones de visualización y los flujos de trabajo de ingeniería para fidelizar a los usuarios dentro del ecosistema de un proveedor. El lanzamiento de FactoryTalk Design Workbench de Rockwell Automation en octubre de 2025 es un ejemplo sólido porque la empresa posicionó un entorno gratuito de programación y resolución de problemas para usuarios de Micro800 como una herramienta de retención y facilidad de uso en lugar de un producto de monetización directa. El reconocimiento de TwinCAT PLC++ de Beckhoff en 2026 también destaca cómo la velocidad de desarrollo, la continuidad y la alineación con flujos de trabajo de software modernos están dando forma a las decisiones de compra más allá del hardware del controlador por sí solo. A medida que este patrón se profundiza, el sector de PLC micro y nano recompensará cada vez más a los proveedores que puedan hacer que el control compacto sea más fácil de diseñar, actualizar y mantener a lo largo del tiempo.

Por Arquitectura: Expansión Modular Impulsada por la Escalabilidad y la Demanda de Modernización

Las plataformas fijas/integradas mantuvieron el 65,89% de la cuota del mercado global de PLC micro y nano en 2025, lo que las mantuvo firmemente por delante de los diseños modulares. Su liderazgo provino de aplicaciones donde el alcance de la máquina ya se conoce en la etapa de diseño y donde los constructores desean reducir el cableado, la profundidad del gabinete y el tiempo de instalación. En el mercado de PLC micro y nano, lo que más importa es para las plataformas OEM repetidas donde la simplicidad, el menor costo de materiales y los ciclos de construcción más rápidos superan las necesidades de expansión futura. El Compact Controller 100 de WAGO ilustra cuán capaz se ha vuelto este formato, con soporte para Linux en tiempo real, CODESYS y Node-RED, y cobertura de protocolos que alcanza tanto aplicaciones industriales como de edificios. Esa combinación explica por qué las arquitecturas fijas todavía dominan gran parte de la base de control compacto de nivel básico y de nivel medio.

Se proyecta que las arquitecturas modulares avancen a una CAGR del 8,12% hasta 2031, lo que les otorga la tasa de crecimiento más rápida en el mercado de PLC micro y nano. Su atractivo es más fuerte en proyectos de modernización de entornos existentes y diseños de máquinas escalables donde las necesidades de E/S pueden cambiar después de la instalación inicial. Beckhoff amplió ese argumento en febrero de 2026 con sus Terminales EtherCAT de la serie ED, que añadieron cableado sin herramientas y una funcionalidad analógica más amplia manteniendo la compatibilidad con el hardware existente. Beckhoff también lanzó nuevos terminales analógicos de alta densidad en enero de 2026 con hasta 8 canales y resolución de 16 bits, ofreciendo a los usuarios una ruta de actualización más eficiente en configuraciones de control modular con espacio limitado. El resultado es un mercado de PLC micro y nano donde el crecimiento modular está cada vez más vinculado a la modernización por fases y a los requisitos de señal de precisión, no solo a las arquitecturas de automatización a gran escala.

Por Industria del Usuario Final: El Sector Automotriz Ancla los Ingresos Mientras los Semiconductores Aceleran

El sector automotriz y de transporte representó el 22,78% del tamaño del mercado global de PLC micro y nano en 2025, convirtiéndolo en el segmento de usuario final más grande. El segmento se beneficia de la demanda recurrente en control de ensamblaje, gestión de transportadores, monitoreo de talleres de pintura y equipos de proceso relacionados con baterías. En el mercado de PLC micro y nano, el sector automotriz sigue siendo importante porque las líneas de producción necesitan un rendimiento determinista, un alto tiempo de actividad y cambios flexibles a nivel de máquina sin un rediseño completo del sistema. Rockwell Automation documentó una actualización de línea de producción de vehículos eléctricos donde sus controladores de la serie Micro ayudaron a comprimir el tiempo de ingeniería a través de un enfoque EtherNet/IP común, lo que muestra cómo el control compacto se adapta a las necesidades de reequilibrio de línea en programas de vehículos de rápida evolución. Esa profundidad de aplicación le otorga al sector automotriz una base de ingresos duradera incluso cuando otros sectores verticales ganan impulso de crecimiento.

Se prevé que los semiconductores y la electrónica crezcan a una CAGR del 7,96% hasta 2031, convirtiéndolos en el grupo de usuarios finales de más rápido crecimiento en el mercado de PLC micro y nano. El crecimiento está vinculado a la expansión de equipos, entornos de producción más limpios y la necesidad de control compacto dentro de sistemas de manejo de precisión y soporte de procesos. La encuesta de JEMA de 2025 respalda la solidez de la demanda OEM relacionada con la electrónica, particularmente en aplicaciones donde la integración del controlador con el movimiento de precisión y los subsistemas de máquinas es importante. El mismo sector vertical también se alinea bien con los modelos de control en el borde en evolución, como lo demuestra la demostración de PLC en la nube de NTT y Toshiba para entornos de fabricación. Los sectores de alimentos y bebidas, farmacéuticos, agua y aguas residuales, productos químicos, y metales y minería siguen siendo importantes para el mercado de PLC micro y nano, pero sus patrones de uso son más maduros y a menudo están determinados por restricciones regulatorias, ambientales o de condiciones del sitio en lugar de ciclos de rediseño rápido.

Análisis Geográfico

Asia-Pacífico representó el 46,34% del tamaño del mercado global de PLC micro y nano en 2025 y se espera que registre una CAGR del 7,71% hasta 2031, lo que le otorga tanto la posición regional más grande como la de más rápido crecimiento. Este doble papel es inusual en la automatización industrial y refleja una combinación de densa actividad manufacturera, creciente automatización de pymes y amplia demanda en electrónica, automotriz y producción de maquinaria. El mercado de PLC micro y nano en Asia-Pacífico también se beneficia de una amplia gama de opciones de proveedores locales e internacionales, lo que ayuda a los compradores a satisfacer más de cerca sus necesidades de precio, características y servicio. Japón sigue siendo un mercado de referencia importante porque la encuesta de usuarios de PLC de JEMA de 2025 muestra una adopción continua en segmentos de mecanizado de precisión y equipos electrónicos, donde los controladores compactos se integran estrechamente con sistemas de movimiento y visión. La región también está bien posicionada para la próxima etapa de automatización compacta vinculada al software porque la prueba de PLC en la nube de NTT y Toshiba de 2025 apuntó a vías prácticas para combinar el control local y las funciones digitales remotas.

América del Norte y Europa forman la segunda base de demanda principal para el mercado de PLC micro y nano, pero su patrón de crecimiento está determinado más por la sustitución, el cumplimiento normativo y la modernización que por el volumen de nuevas instalaciones por sí solo. América del Norte continúa dependiendo del control compacto en el procesamiento de alimentos, la industria automotriz y la fabricación de electrónica, donde la fiabilidad a nivel de máquina y una integración más sencilla tienen un alto valor. Europa se está volviendo especialmente importante en la sustitución de controladores seguros porque la Ley de Resiliencia Cibernética entró en vigor en diciembre de 2024, con obligaciones de notificación de vulnerabilidades aplicables a partir de septiembre de 2026 y requisitos de producto más amplios aplicables a partir de diciembre de 2027. Ese calendario regulatorio respalda el mercado de PLC micro y nano al fomentar las actualizaciones que se alejan de los dispositivos heredados que carecen de Arranque Seguro, rutas de actualización seguras o procesos de seguridad documentados. La contratación europea también está otorgando mayor peso a la seguridad de componentes alineada con IEC 62443, lo que eleva el umbral de calificación para los proveedores que atienden cuentas industriales.

América del Sur, Oriente Medio y África siguen siendo más pequeños en términos de ingresos, pero ofrecen una importante vía de expansión para el mercado de PLC micro y nano. En América del Sur, el procesamiento de alimentos, el agronegocio y la minería crean demanda de control compacto que puede operar de manera confiable en entornos remotos o con conectividad de red limitada. Oriente Medio está añadiendo demanda de automatización en nuevas instalaciones a través de la diversificación industrial y la actividad manufacturera vinculada a infraestructura, mientras que África está experimentando una adopción más incipiente de automatización compacta en minería, procesamiento de alimentos y manufactura ligera. Estas regiones son especialmente relevantes para el mercado de PLC micro y nano porque las plataformas fijas e integradas a menudo pueden ofrecer una automatización útil sin la carga de ingeniería que requieren las arquitecturas más complejas.

Panorama Competitivo

El mercado global de PLC micro y nano muestra una fragmentación moderada, con un grupo claro de proveedores globales premium en la cima y un amplio campo de proveedores regionales por debajo. Siemens AG, Rockwell Automation, Omron Corporation, Mitsubishi Electric Corporation y Schneider Electric dan forma a gran parte de la hoja de ruta premium, mientras que Delta Electronics, LS Electric, Fuji Electric y otros actores locales aplican presión de precios y de canal en el rango de nivel básico. Esta estructura mantiene al mercado de PLC micro y nano competitivo en ambos niveles de rendimiento y tipos de clientes, especialmente donde los OEM comparan la usabilidad del software con la misma atención que las especificaciones de hardware. La combinación de Rockwell Automation en 2025 del lanzamiento de hardware Micro820 L20E y el despliegue del software FactoryTalk Design Workbench muestra cómo los proveedores están estrechando el vínculo entre el controlador físico y el entorno de ingeniería que lo rodea.

Un segundo tema competitivo en el mercado de PLC micro y nano es el paso de la competencia por características a la retención del ecosistema. Los proveedores que pueden facilitar la puesta en marcha, habilitar actualizaciones más sencillas y acortar los ciclos de ingeniería están creando una mayor fidelización de cuentas a largo plazo que los proveedores que solo añaden funciones de hardware aisladas. El lanzamiento del LOGO! 9 de Siemens es relevante aquí porque empaqueta arranque seguro, mayor capacidad de funciones y compatibilidad con versiones anteriores en un controlador lógico de nivel básico que es más fácil de mantener dentro de un entorno Siemens instalado. El reconocimiento de TwinCAT PLC++ de Beckhoff en 2026 también muestra que la continuidad del desarrollo y la sofisticación del flujo de trabajo de software son ahora parte de la línea de base competitiva en la automatización compacta.

La ciberseguridad y la conectividad en el borde crean el espacio en blanco más visible en el mercado de PLC micro y nano. La demanda está aumentando para controladores que puedan cumplir expectativas de seguridad más estrictas al mismo tiempo que se conectan de forma nativa a entornos de datos de planta más amplios. El lanzamiento del Sysmac-Edge DX1 de Omron muestra además cómo los proveedores están tratando de ampliar su relevancia en fábricas de múltiples marcas reduciendo el esfuerzo necesario para recopilar y visualizar datos de múltiples familias de PLC. Por lo tanto, es probable que la competencia siga siendo intensa en el mercado de PLC micro y nano porque la presión de precios en el extremo inferior ahora se ve igualada por una inversión más rápida en software y cumplimiento normativo en el extremo superior.

Líderes de la Industria de Micro y Nano PLC

-

Rockwell Automation, Inc.

-

Siemens AG

-

Omron Corporation

-

Schneider Electric SE

-

ABB Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: TwinCAT PLC++ de Beckhoff Automation recibió el primer lugar en la categoría de Control y Regulación en los premios Productos del Año 2026 de la revista Computer and Automation, reconociendo su arquitectura alineada con DevOps, la integración del marco CI/CD y la compatibilidad con versiones anteriores del código TwinCAT PLC existente.

- Abril de 2026: Siemens presentó el LOGO! 9, la nueva generación de su plataforma de controlador lógico, en la feria Light and Building, disponible desde el 1 de abril de 2026; el producto ofrece el doble de capacidad de bloques de función, hasta 800, una pantalla táctil a color de 320 x 240 px, Arranque Seguro y capacidad de actualización de firmware cifrado; su primer cambio generacional en 11 años.

- Febrero de 2026: Beckhoff Automation lanzó los Terminales EtherCAT de la serie ED con conexiones de cableado de inserción sin herramientas y funcionalidad de E/S analógica ampliada, manteniendo plena compatibilidad con todo el hardware EtherCAT de Beckhoff existente, al tiempo que introduce un estándar de carcasa modernizado con diagnósticos basados en aplicación mediante matriz de datos de producto escaneable.

- Enero de 2026: Beckhoff Automation lanzó una nueva generación de Terminales de E/S EtherCAT analógicos de alta densidad, EL3072, EL3074, EL3078, EL4072, EL4074, EL4078, con hasta 8 canales y resolución de 16 bits, una mejora significativa respecto a la especificación anterior de 12 bits, en carcasas compactas de alta densidad para arquitecturas de control modular con espacio limitado.

Alcance del Informe Global del Mercado de Micro y Nano PLC

El Informe del Mercado de PLC Micro y Nano está Segmentado por Tamaño de Producto (PLC Nano y PLC Micro), Oferta (Hardware, Software y Servicios), Arquitectura (Fijo/Integrado y Modular), Industria del Usuario Final (Automotriz y Transporte, Alimentos y Bebidas, Petróleo y Gas, Energía Eléctrica y Energía, Productos Químicos, Farmacéuticos, Metales y Minería, Agua y Aguas Residuales, Semiconductores y Electrónica, y Otras Industrias de Usuarios Finales), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Nano PLC |

| Micro PLC |

| Hardware |

| Software |

| Servicios |

| Fijo / Integrado |

| Modular |

| Automotriz y Transporte |

| Alimentos y Bebidas |

| Petróleo y Gas |

| Energía Eléctrica |

| Productos Químicos |

| Farmacéuticos |

| Metales y Minería |

| Agua y Aguas Residuales |

| Semiconductores y Electrónica |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo | Nano PLC | ||

| Micro PLC | |||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Arquitectura | Fijo / Integrado | ||

| Modular | |||

| Por Industria de Usuario Final | Automotriz y Transporte | ||

| Alimentos y Bebidas | |||

| Petróleo y Gas | |||

| Energía Eléctrica | |||

| Productos Químicos | |||

| Farmacéuticos | |||

| Metales y Minería | |||

| Agua y Aguas Residuales | |||

| Semiconductores y Electrónica | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de PLC micro y nano en 2026 y cuáles son las perspectivas hasta 2031?

El mercado global de PLC micro y nano se situó en USD 6,78 mil millones en 2026 y se proyecta que alcance USD 9,57 mil millones para 2031 a una CAGR del 7,14%.

¿Qué región lidera la demanda de PLC compactos a nivel mundial?

Asia-Pacífico lideró con el 46,34% de los ingresos en 2025 y también es la región de más rápido crecimiento, con una CAGR proyectada del 7,71% hasta 2031.

¿Qué tipo de producto es más grande, los PLC micro o los PLC nano?

Los PLC micro se mantuvieron como los más grandes en 2025 con una participación del 61,23%, mientras que los PLC nano están creciendo más rápido a una CAGR del 7,91% hasta 2031.

¿Por qué los controladores fijos e integrados siguen siendo dominantes?

Las plataformas fijas e integradas mantuvieron una participación del 65,89% en 2025 porque reducen el cableado, ahorran espacio en el gabinete y simplifican el diseño de máquinas OEM.

¿Qué segmento de usuario final está creando la base de ingresos más sólida?

El sector automotriz y de transporte lideró con el 22,78% de los ingresos en 2025 porque los controladores compactos se utilizan ampliamente en ensamblaje, transportadores y automatización de líneas de vehículos eléctricos.

¿Qué está cambiando la competencia entre los principales proveedores?

La competencia está pasando de la diferenciación basada únicamente en hardware a los ecosistemas de software, la preparación en ciberseguridad y una conectividad en el borde más sencilla en entornos de fábrica de múltiples marcas.

Última actualización de la página el: