Tamaño y Cuota del Mercado de Tarjetas Virtuales del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

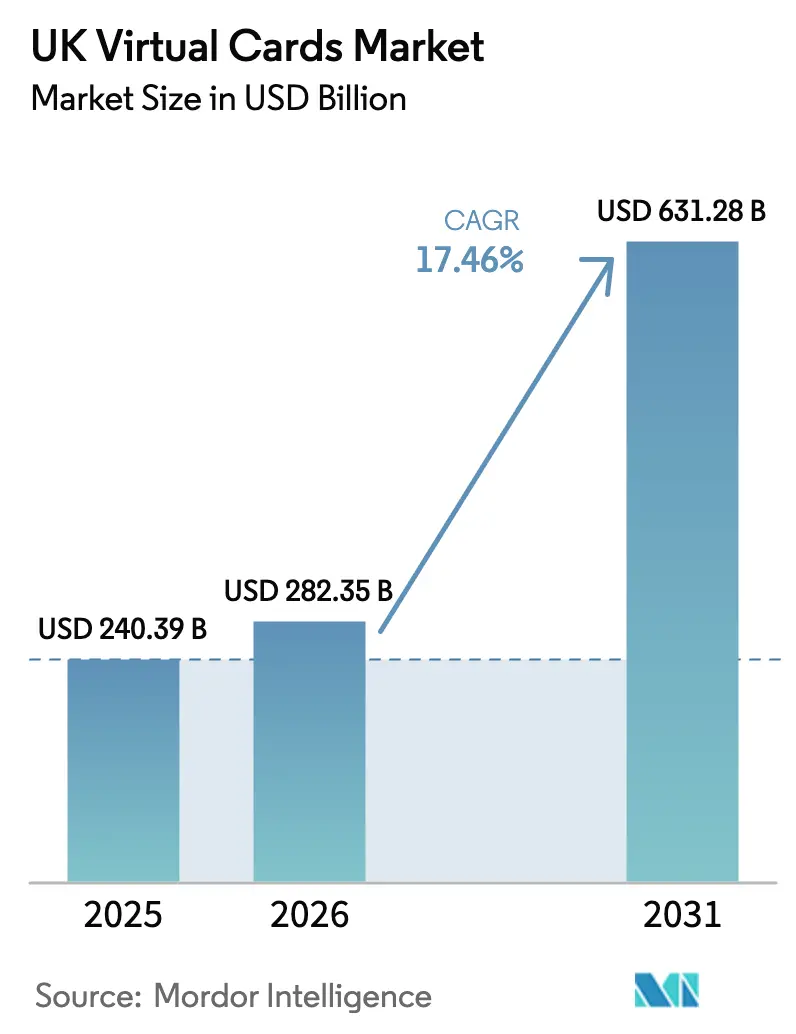

| Tamaño del mercado en el año base (2025) | 240.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 282.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 631.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.46% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tarjetas Virtuales del Reino Unido por Mordor Intelligence

Se espera que el tamaño del mercado de tarjetas virtuales del Reino Unido crezca de 240,39 mil millones de USD en 2025 a 282,35 mil millones de USD en 2026 y se prevé que alcance los 631,28 mil millones de USD en 2031 a una CAGR del 17,46% durante el período 2026-2031. El crecimiento está anclado en la declaración fiscal digital obligatoria bajo las normas de Digitalización Fiscal (MTD) de la Agencia Tributaria del Reino Unido (HMRC), las actualizaciones de mensajería ISO 20022 que enriquecen los datos de conciliación, y la rápida adopción de API de banca abierta que reduce drásticamente los tiempos de incorporación para nuevos emisores. Los usuarios empresariales se inclinan por las tarjetas virtuales de un solo uso para mitigar el fraude, mientras que las pymes adoptan versiones prepago para imponer estrictos límites presupuestarios. Los programas de tokenización ahora integrados en los bancos de primer nivel refuerzan aún más la seguridad e impulsan la aceptación generalizada, y la funcionalidad de pago remoto —útil para el comercio transfronterizo tras el Brexit— consolida las tarjetas virtuales como una herramienta estratégica de control del gasto en los departamentos de finanzas corporativas.

Conclusiones Clave del Informe

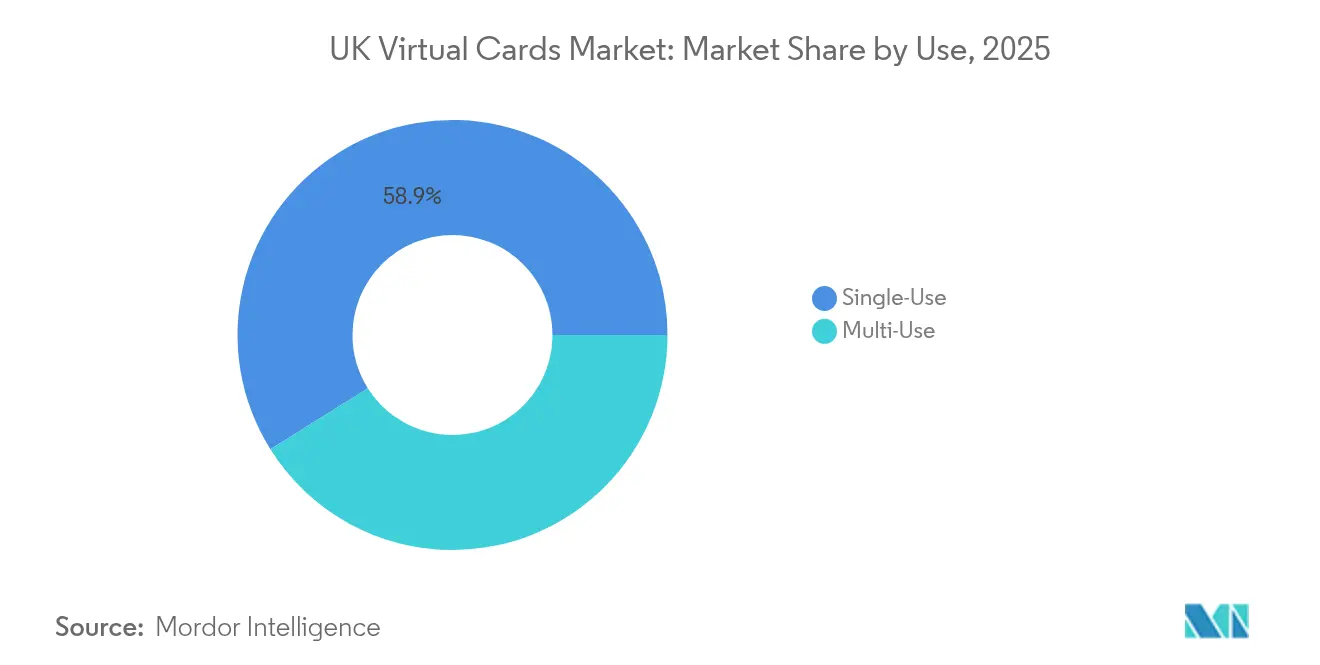

- Por uso, las tarjetas de un solo uso captaron el 58,92% de la cuota del Mercado de Tarjetas Virtuales del Reino Unido en 2025 y se prevé que se expandan a una CAGR del 18,98% hasta 2031.

- Por tipo de pago, los pagos remotos representaron el 70,56% del tamaño del Mercado de Tarjetas Virtuales del Reino Unido en 2025 y se espera que avancen a una CAGR del 18,54% hasta 2031.

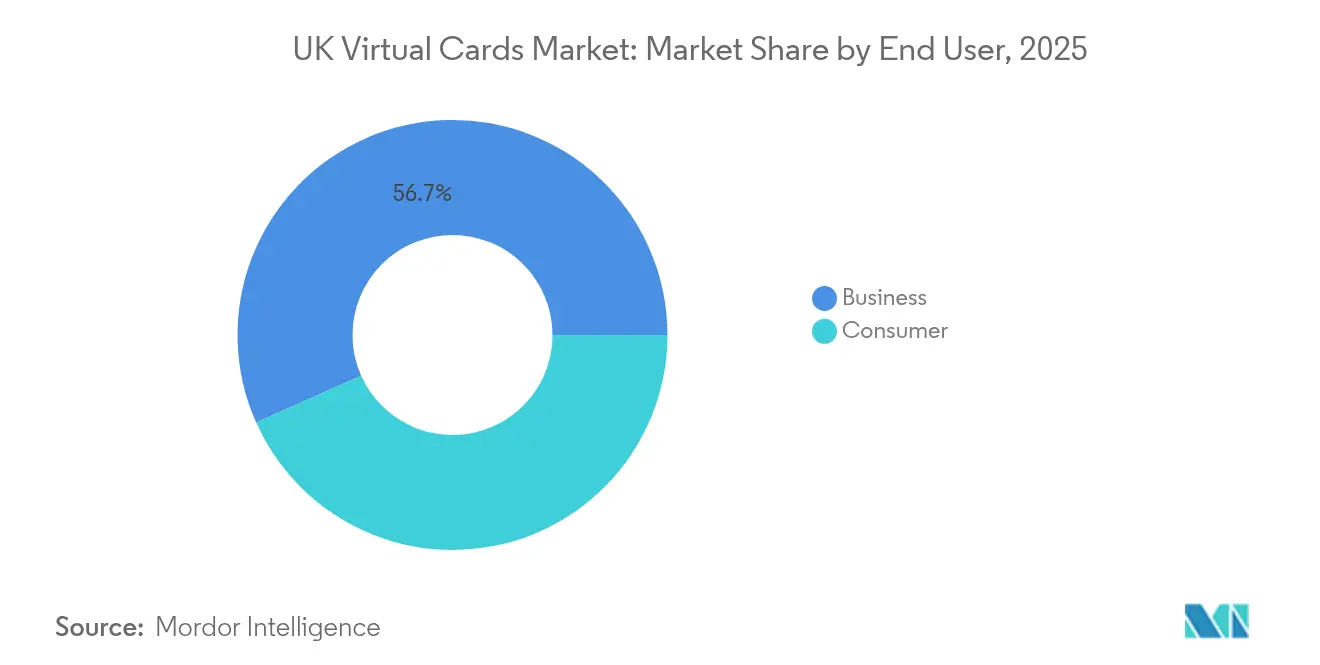

- Por usuario final, el segmento empresarial dominó el 56,68% de la cuota del Mercado de Tarjetas Virtuales del Reino Unido en 2025, con una CAGR proyectada del 19,62% hasta 2031.

- Por tipo de tarjeta, las tarjetas prepago virtuales están previstas para registrar el crecimiento más rápido a una CAGR del 18,24%, aunque las tarjetas de crédito virtuales conservaron una cuota del 47,35% del tamaño del Mercado de Tarjetas Virtuales del Reino Unido en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tarjetas Virtuales del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de las pymes de controles de gasto B2B flexibles | +3.2% | En todo el Reino Unido, con mayor intensidad en Londres y Mánchester | Mediano plazo (2-4 años) |

| Impulso generalizado de los bancos de primer nivel del Reino Unido hacia la emisión tokenizada | +2.8% | Nacional, liderado por los centros financieros de Londres | Corto plazo (≤ 2 años) |

| API de banca abierta que permiten la verificación instantánea de identidad (KYC) y el patrocinio de rango de BIN | +2.1% | En todo el Reino Unido, concentrado en centros fintech | Corto plazo (≤ 2 años) |

| Normativa obligatoria de Digitalización Fiscal (MTD) de la Agencia Tributaria del Reino Unido (HMRC) | +1.9% | Requisito de cumplimiento normativo nacional | Mediano plazo (2-4 años) |

| Migración a ISO 20022 que enriquece los campos de datos | +1.4% | Instituciones financieras y grandes empresas | Largo plazo (≥ 4 años) |

| Suscripciones SaaS de empleados que requieren tarjetas de un solo uso | +1.8% | Centros de negocios y entornos de trabajo remoto | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de las pymes de controles de gasto B2B flexibles

Las pequeñas y medianas empresas están priorizando límites de gasto granulares, el bloqueo por categoría de comercio y las autorizaciones de duración limitada para mantener un mayor control sobre el flujo de caja en un contexto de condiciones económicas volátiles. El Servicio Comercial de la Corona (Crown Commercial Service) confirmó 3,52 mil millones de GBP en gasto público directo en pymes durante 2024, lo que subraya la escala de las transacciones que ahora se canalizan a través de infraestructuras de pago altamente configurables[1]Agencia Tributaria y Aduanera del Reino Unido (HM Revenue & Customs), "Digitalización Fiscal para el IVA (Making Tax Digital for VAT)," gov.uk. Los equipos financieros también prefieren la emisión instantánea porque muchos empleados trabajan de forma remota y necesitan herramientas digitales para liquidar facturas de proveedores ad hoc sin esperar a las tarjetas físicas. Los tokens virtuales de un solo uso son atractivos porque caducan automáticamente, evitando que las suscripciones olvidadas agoten los presupuestos. En conjunto, estas características de control posicionan las tarjetas virtuales como instrumentos esenciales de capital de trabajo para los 5,5 millones de pymes del Reino Unido.

Impulso generalizado de los bancos de primer nivel del Reino Unido hacia la emisión tokenizada

La decisión del Grupo Bancario Lloyds de migrar 10 millones de tarjetas a la plataforma de tokens de Visa para 2026 marcó un cambio sistémico que se aleja de los números de cuenta primarios (PAN) estáticos. La tokenización reduce la exposición al fraude al reemplazar cada número de tarjeta con credenciales dinámicas que pierden su valor inmediatamente después del uso, una mejora de seguridad que ahora se comercializa de forma agresiva entre los grandes clientes corporativos. El compromiso de Mastercard de eliminar la entrada manual de datos de tarjeta en los pagos en línea para 2030 acelera aún más la adopción por parte de los emisores, ya que los bancos deben satisfacer las expectativas de los comercios en cuanto a pagos sin fricciones. Los primeros adoptantes se benefician de una integración más sencilla con los sistemas de planificación de recursos empresariales (ERP), lo que permite el restablecimiento automatizado de límites y una captura de datos más enriquecida. A medida que más bancos implementan marcos de tokens, la resistencia entre los rezagados probablemente se erosionará rápidamente.

API de banca abierta que permiten la verificación instantánea de identidad (KYC) y el patrocinio de rango de BIN

UK Finance registró 8 millones de usuarios activos de banca abierta en 2024, con volúmenes de pago que crecieron un 78,5% interanual, proporcionando una infraestructura preparada para la conectividad de emisores en tiempo real[2]UK Finance, "Banca Abierta — Últimas Estadísticas de Adopción (Open Banking—Latest Adoption Statistics)," ukfinance.org.uk. Las API abiertas permiten a las empresas fintech realizar verificaciones de identidad y comprobaciones de la fuente de financiación en cuestión de minutos, reduciendo drásticamente el tiempo de incorporación en comparación con las semanas que requerían los procesos manuales anteriores. Dado que los emisores ahora pueden conectarse directamente a los bancos patrocinadores para obtener rangos de BIN, incluso los pequeños proveedores pueden lanzar tarjetas virtuales sin una licencia bancaria completa. El aprovisionamiento instantáneo ayuda a las empresas a crear tarjetas basadas en proyectos tan pronto como se aprueba un presupuesto. El modelo simplificado intensifica la competencia y amplía el acceso al mercado para productos de tarjetas virtuales especializados.

La normativa obligatoria de Digitalización Fiscal (MTD) de la Agencia Tributaria del Reino Unido (HMRC) incrementa la captura de recibos en tiempo real

Las empresas que superen el umbral de IVA de 85.000 GBP deben mantener registros digitales y presentar declaraciones mediante software compatible con la Digitalización Fiscal (MTD), lo que genera urgencia por contar con pagos que etiqueten automáticamente los datos fiscales en el punto de venta. Las tarjetas virtuales integran los metadatos de transacciones directamente en las plataformas contables, eliminando la carga manual de recibos y reduciendo el riesgo de auditoría. A partir de abril de 2024, el mandato se extenderá a todas las empresas registradas para el IVA, obligando a más de 1 millón de empresas a actualizar sus flujos de trabajo de pago. La integración con las herramientas de gestión de gastos protege a los equipos financieros de las sanciones vinculadas a declaraciones tardías o inexactas. A medida que la Agencia Tributaria del Reino Unido (HMRC) planea incorporar el Impuesto sobre la Renta de Autoliquidación en la Digitalización Fiscal (MTD), se prevé que la demanda de infraestructuras de tarjetas virtuales compatibles se intensifique.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Topes a las comisiones de intercambio que comprimen la rentabilidad de los emisores | -2.4% | En todo el Reino Unido | Mediano plazo (2-4 años) |

| Desconfianza de los comercios respecto a la responsabilidad por fraude en transacciones 'sin tarjeta presente' | -1.8% | Sectores minoristas tradicionales | Largo plazo (≥ 4 años) |

| Aceptación deficiente en proveedores gubernamentales con sistemas heredados | -1.1% | Canales de contratación pública | Corto plazo (≤ 2 años) |

| Resistencia de los consumidores a la privacidad frente al intercambio de datos a nivel de token | -0.9% | Mercados orientados al consumidor | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Topes a las comisiones de intercambio que comprimen la rentabilidad de los emisores

El Regulador de Sistemas de Pago (Payment Systems Regulator) estima que los comercios del Reino Unido pagan más de 250 millones de GBP anuales en incrementos injustificados de tarifas de esquemas de tarjetas, lo que anticipa la probable imposición de topes que erosionarán los márgenes de los emisores[3]Regulador de Sistemas de Pago (Payment Systems Regulator), "Revisión del Mercado de Tarifas de Esquemas de Tarjetas (Card Scheme Fees Market Review)," psr.org.uk. Mastercard ya ha elevado las comisiones de adquisición transfronteriza, amplificando la preocupación de que los ingresos por transacción disminuyan aún más. Los proveedores de tarjetas virtuales más pequeños, que carecen de descuentos por volumen, podrían necesitar pivotar hacia precios por suscripción o análisis de datos premium para mantenerse rentables. El apetito inversor podría menguar si la presión sobre los márgenes se intensifica, impulsando la consolidación entre los emisores de menor escala. Por el contrario, los grandes bancos ven una oportunidad para aprovechar las economías de escala y absorber el volumen de las empresas fintech en dificultades.

Persistente desconfianza de los comercios respecto a la responsabilidad por fraude en transacciones 'sin tarjeta presente'

El fraude en compras remotas aumentó un 22% en 2024, alimentando el escepticismo entre los comercios con presencia física a los que se les pide que acepten tarjetas virtuales para ventas a distancia. Incluso con la Autenticación Reforzada de Clientes (Strong Customer Authentication) implementada, los comercios temen costosas disputas de contracargo y liquidaciones demoradas. Algunos proveedores, por tanto, exigen transferencias bancarias, lo que socava la universalidad de los programas de tarjetas virtuales. Los emisores están respondiendo con API de puntuación antifraude y productos de seguro, pero la adopción sigue siendo lenta fuera de los sectores con mayor madurez digital. Hasta que la formación reduzca esta brecha de confianza, las restricciones de aceptación limitarán el potencial de crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por uso: Las tarjetas de un solo uso impulsan la adopción orientada a la seguridad

Las tarjetas virtuales de un solo uso captaron el 58,92% de la cuota del Mercado de Tarjetas Virtuales del Reino Unido en 2025, expandiéndose a una CAGR proyectada del 18,98% hasta 2031, a medida que los equipos financieros priorizan las credenciales de un único uso que se cancelan tras la liquidación, eliminando el riesgo de compromiso de tarjetas almacenadas. El crecimiento de las suscripciones SaaS amplifica esta necesidad, ya que los tokens de un solo uso caducan antes de que puedan producirse cargos recurrentes no autorizados.

Los tokens de uso múltiple siguen siendo relevantes para proveedores de confianza en contratos recurrentes, aunque su adopción es más lenta a medida que las empresas ponderan la mayor exposición al fraude. La integración de monedero de Mastercard de abril de 2024, que combina autenticación biométrica con actualizaciones de límites en tiempo real, impulsa aún más la popularidad de las tarjetas de un solo uso. En los gastos de viaje y ad hoc, los empleados valoran la comodidad de los números instantáneos entregados en monederos móviles, lo que refuerza una demanda sólida en el Mercado de Tarjetas Virtuales del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de pago: El predominio remoto refleja una economía orientada a lo digital

Los pagos remotos representaron el 70,56% del tamaño del Mercado de Tarjetas Virtuales del Reino Unido en 2025 y crecerán a una CAGR del 18,54% hasta 2031, lo que ilustra la preferencia por la contratación en línea y la liquidación transfronteriza con proveedores tras las complejidades arancelarias derivadas del Brexit. La Oficina de Estadísticas Nacionales (Office for National Statistics) registró un repunte en el gasto con tarjeta en el extranjero durante los meses de mayor actividad turística, lo que demuestra que las empresas siguen dispuestas a ejecutar transacciones remotas que las tarjetas virtuales facilitan.

La utilización de tarjetas virtuales en el punto de venta (POS) físico permanece rezagada porque muchos pequeños comercios operan terminales que no aceptan tokens. La aplicación de punto de venta en iPad de Revolut de 2024 comienza a cerrar esta brecha, aunque los compradores corporativos siguen apoyándose en canales sin contacto donde las infraestructuras de tarjetas virtuales prosperan. Para los importadores que pagan a proveedores de la Unión Europea, los números de tarjetas virtuales remotas evitan los retrasos de las transferencias bancarias, consolidando el predominio remoto en el Mercado de Tarjetas Virtuales del Reino Unido.

Por usuario final: El segmento empresarial lidera a través de la automatización del cumplimiento normativo

Los usuarios empresariales controlaron el 56,68% de la cuota del Mercado de Tarjetas Virtuales del Reino Unido en 2025 y se prevé que crezcan un 19,62% anual hasta 2031, impulsados por el mantenimiento obligatorio de registros digitales exigido por la Digitalización Fiscal (MTD). La codificación automatizada del IVA integrada en las cadenas de transacciones hace que las tarjetas virtuales resulten atractivas para los equipos financieros que buscan datos listos para auditoría. Los consumidores adoptan a un ritmo más lento, disuadidos por las preferencias establecidas en torno a los monederos digitales y la escasa educación sobre las ventajas de las tarjetas virtuales.

Las plataformas empresariales ofrecen ahora flujos de trabajo de aprobación, paneles de control presupuestario e integraciones con sistemas ERP que no se encuentran en los productos de consumo, consolidando la fidelidad corporativa. La reciente financiación de capital riesgo en CleverCards subraya la confianza de los inversores en el nicho de la gestión de gastos empresariales, sosteniendo el impulso en este segmento clave del sector de tarjetas virtuales del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de tarjeta: Las tarjetas de crédito lideran mientras las tarjetas prepago ganan impulso

Las tarjetas de crédito virtuales ostentaban una participación del 47,35% en el Mercado de Tarjetas Virtuales del Reino Unido en 2025, gracias a las líneas de crédito corporativas existentes y a la familiaridad con los procesos de suscripción, aunque los instrumentos prepago virtuales superarán a todos los demás con una CAGR del 18,24% hasta 2031. El endurecimiento de las políticas de riesgo lleva a los responsables financieros a reservar el gasto en monederos prepago, renunciando a las ventajas del flotante a cambio de certeza y limitando la exposición a medida que aumentan los impagos de tarjetas de crédito, según los análisis de FICO.

Las tarjetas virtuales de débito cubren escenarios específicos donde la liquidación inmediata es primordial, pero la preferencia del mercado se inclina hacia las prepago para los presupuestos discrecionales de los equipos y hacia las de crédito para desembolsos estratégicos de mayor cuantía. Se espera que la cancelación gubernamental de las tarjetas de contratación pública tradicionales impulse a los organismos hacia variantes virtuales prepago que ofrecen controles de privilegios granulares.

Análisis Geográfico

Londres aglutina la mayor parte de la actividad del Mercado de Tarjetas Virtuales del Reino Unido, respaldada por el denso ecosistema bancario de la ciudad y los entornos regulatorios experimentales (sandbox) que fomentan la innovación en medios de pago. El corredor fintech de Mánchester le sigue de cerca, impulsado por pioneros de la banca abierta que integran la verificación instantánea de identidad (KYC) y la emisión en el mismo día. La histórica base bancaria de Edimburgo aporta talento tecnológico y conocimiento en cumplimiento normativo, completando la tríada urbana donde la adopción es más elevada. Las regiones rurales presentan un menor nivel de preparación de los comercios y un ritmo más lento de transformación digital, aunque las mejoras en infraestructura de banda ancha impulsadas por el gobierno prometen reducir esta brecha a lo largo del horizonte de previsión.

Irlanda del Norte muestra una fase incipiente de implantación de tarjetas virtuales entre las pymes orientadas a la exportación que buscan flexibilidad en el gasto en libras esterlinas y euros en el contexto de las consideraciones cambiarias posteriores al Brexit. Las iniciativas de digitalización del sector público descentralizado de Escocia amplían aún más los canales de contratación pública a medida que los organismos pasan de las tarjetas físicas a equivalentes tokenizados que ofrecen registros de auditoría alineados con la Digitalización Fiscal (MTD). Gales, aprovechando los programas de apoyo a las empresas emergentes, registra un aumento en la emisión por parte de bancos retadores que operan con modelos con escasa presencia de sucursales. La fricción en el comercio transfronterizo desde el Brexit mantiene una demanda elevada de liquidación mediante tarjeta, ya que las transferencias vinculadas a la SEPA incurren en nuevas comisiones. Las tarjetas virtuales agilizan los flujos de trabajo de recuperación fiscal y proporcionan claridad a nivel de línea de detalle que simplifica las declaraciones aduaneras. La exploración por parte del Banco de Inglaterra de una libra digital podría integrarse más adelante con los marcos de tokens, dando a los emisores regionales una ventaja inicial en la integración de las infraestructuras de moneda digital de banco central. En general, los patrones de adopción geográfica subrayan que la madurez de la infraestructura digital y la proximidad a los centros fintech determinan la velocidad de penetración dentro del Mercado de Tarjetas Virtuales del Reino Unido.

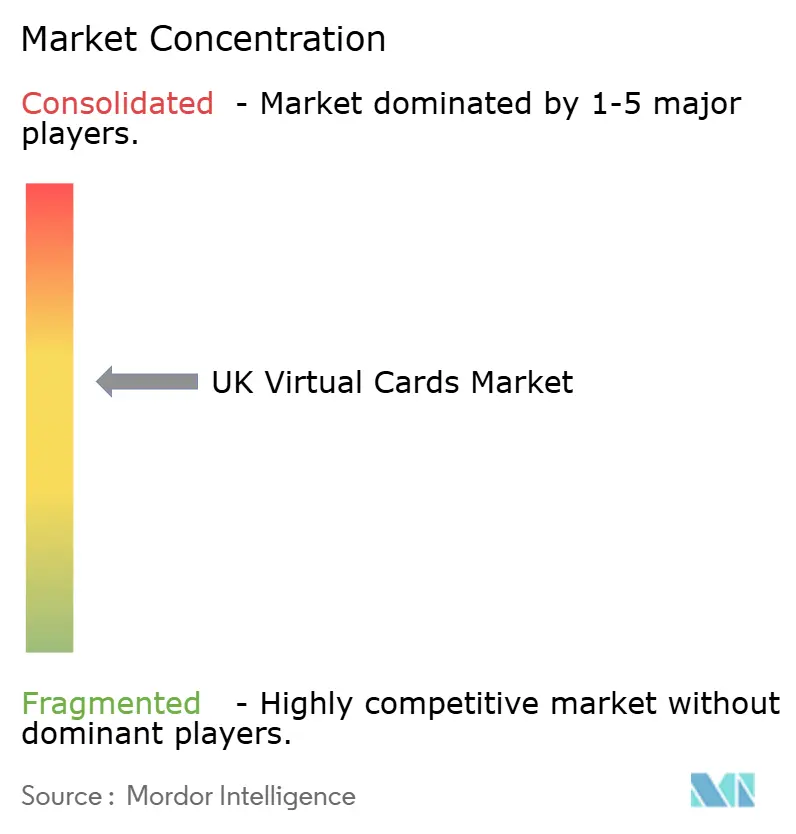

Panorama Competitivo

El Mercado de Tarjetas Virtuales del Reino Unido permanece moderadamente fragmentado. Los bancos tradicionales —Lloyds, NatWest, HSBC, Barclays— utilizan sus consolidadas relaciones corporativas y su escala de balance para ofrecer tarjetas virtuales como parte de sus suites de gestión de tesorería. Los bancos retadores como Revolut, Monzo y Starling se diferencian a través de la incorporación instantánea, la transparencia de comisiones y el diseño de la experiencia de usuario que conecta con las pymes nativas digitales. Los socios de redes de pago Visa y Mastercard catalizan la convergencia mediante mandatos de tokenización, obligando tanto a los actores establecidos como a los nuevos entrantes a adoptar arquitecturas de seguridad convergentes.

Los temas estratégicos se concentran en el aprovechamiento de los datos de banca abierta, con proveedores que añaden análisis de gasto sobre los flujos de transacciones para crear paneles de control con valor añadido. Las asociaciones proliferan: Worldpay y Mastercard pusieron en marcha un programa de tarjetas virtuales para el sector de viajes en noviembre de 2024, abordando los puntos de fricción en la liquidación multidivisa para las agencias. Las empresas fintech apuntan a las oportunidades de renovación del sector público tras la restricción por parte de la Oficina del Gabinete de la emisión de tarjetas de contratación pública físicas, ofreciendo soluciones virtuales que garantizan límites de gasto y conciliación automática.

Las tendencias en la presentación de patentes revelan una intensificación de la investigación y el desarrollo en la verificación de identidad digital y el almacenamiento de credenciales anclado en cadena de bloques (blockchain) por parte de empresas como Microsoft y Bank of America. La presión de consolidación puede aumentar a medida que el escrutinio sobre las comisiones de intercambio reduce la rentabilidad de los emisores de menor escala. Sin embargo, el acceso mediante API abiertas mantiene bajas las barreras de entrada al mercado, asegurando una combinación dinámica de proveedores que compiten por cuota dentro del Mercado de Tarjetas Virtuales del Reino Unido hasta 2030.

Líderes del Sector de Tarjetas Virtuales del Reino Unido

Revolut

Monzo

Starling Bank

Barclaycard Payments

HSBC UK

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: El gobierno del Reino Unido emite una licitación de 49 millones de GBP para mejorar GOV.UK Pay con infraestructuras de banca abierta, ampliando las opciones de pago digital para más de 1.000 servicios públicos.

- Noviembre de 2024: Worldpay se asocia con Mastercard en una solución de tarjeta virtual para agencias de viajes, facilitando los pagos a proveedores en múltiples divisas.

- Noviembre de 2024: Revolut presenta la hoja de ruta para 2025, que incluye un asistente financiero basado en inteligencia artificial (IA), hipotecas digitales y la implantación de cajeros automáticos en Europa.

- Junio de 2024: Lloyds amplía una asociación de 40 años con Visa, con planes de migrar 10 millones de tarjetas de crédito a las infraestructuras de Visa para 2026.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de tarjetas virtuales del Reino Unido como todas las credenciales de tarjetas de débito, crédito y prepago basadas en tokens y emitidas en BINs del Reino Unido que sólo existen en formato digital y se suministran a monederos móviles o se entregan como números de tarjeta de un solo uso para gastos a distancia o B2B. Quedan excluidos los tokens de pago sustitutivos vinculados a monederos criptográficos o a vales de "compre ahora y pague después".

Exclusión del ámbito de aplicación: los vales electrónicos de regalo y las tarjetas de crédito de circuito cerrado quedan fuera de esta evaluación.

Segmentación

- Por uso

- De un solo uso

- De uso múltiple

- Por tipo de pago

- Pagos Remotos

- Pagos en Punto de Venta

- Por usuario final

- Consumidor

- Empresas

- Por tipo de tarjeta

- Tarjeta de Débito Virtual

- Tarjeta de Crédito Virtual

- Tarjeta Prepago Virtual

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a procesadores de tarjetas del Reino Unido, líderes de producto de bancos de inversión, grandes minoristas e integradores de pasarelas de pago en Londres, Manchester y Belfast. Estas conversaciones aclararon los rendimientos medios del intercambio, los puntos débiles de la adopción por parte de las PYMES y las probables tasas de sustitución de la banca abierta, lo que nos permitió probar cifras secundarias y afinar los impulsores de escenarios.

Investigación documental

Recopilamos macroindicadores y estadísticas de uso de fuentes públicas de primer nivel, como las estadísticas de pagos del Banco de Inglaterra, la serie anual "UK Payment Markets" de UK Finance, los paneles de banca abierta del Ministerio de Hacienda y el registro de emisores de tarjetas de la FCA, con el apoyo de artículos académicos de revistas como Electronic Commerce Research. Los informes 10-K de las empresas, los expedientes de OPV y los informes de inversores en tecnología financiera aportaron datos recientes sobre ingresos y emisiones, mientras que D&B Hoovers y Dow Jones Factiva proporcionaron comprobaciones cruzadas sobre las finanzas de los emisores. Las fuentes citadas son ilustrativas; muchos otros registros públicos sirvieron de base para la validación de los datos.

Dimensionamiento y previsión del mercado

Aplicamos una estructura descendente que comienza con los valores de las transacciones con tarjeta del BdE, elimina las transacciones transfronterizas y las realizadas con tarjeta física y, a continuación, aplica ratios de penetración de las tarjetas virtuales por caso de uso antes de filtrarlos a través de la economía de las comisiones de los emisores. Los roll-ups ascendentes de los volúmenes de emisión de las empresas de tecnología financiera y los ASP combinados ayudaron a verificar los totales. Las variables clave incluyen: - porcentaje del comercio electrónico en las ventas minoristas totales, - volumen de cuentas por pagar de las PYME, - usuarios activos de banca abierta, - límites de pago sin contacto, - límites de las tasas de intercambio en el Reino Unido.

Una regresión multivariante vincula estos factores a la aceptación histórica de las tarjetas virtuales, y la ecuación resultante alimenta una superposición ARIMA para captar las perturbaciones a corto plazo. Las lagunas en la información facilitada por los emisores se cubrieron con medias ponderadas de entrevistas primarias.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión inter pares de tres niveles, los indicadores de anomalías activan un nuevo contacto con las fuentes y las bases monetarias se ajustan a los tipos medios trimestrales GBP-USD. Los informes se actualizan cada año, con actualizaciones provisionales cuando se producen acontecimientos normativos o macroeconómicos importantes. Antes de su publicación, un analista vuelve a ejecutar el modelo para que los clientes reciban la base de referencia más reciente.

Por qué la base de tarjetas virtuales de Mordor en el Reino Unido despierta confianza

Las estimaciones publicadas varían porque las empresas eligen diferentes tipos de tarjetas, hipótesis de comisiones y cadencias de actualización.

Nuestro ámbito de aplicación disciplinado, la transparencia del conjunto de controladores y las repeticiones anuales del modelo mantienen la fiabilidad de las cifras de Mordor, mientras que otros pueden tomar instantáneas de datos más antiguos u omitir volúmenes corporativos de un solo uso.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 240.390 millones de dólares (2025) | Inteligencia de Mordor | - |

| 1 450 millones USD (2024) | Consultoría global A | límites de alcance más estrechos a las credenciales de crédito al consumo |

| 3.200 millones de dólares (2024) | Consultoría regional B | excluye las tarjetas B2B multiuso y se aplica el ASP conservador |

Las estimaciones difieren principalmente en función de si se contabilizan los flujos de débito virtual empresarial y las tarjetas tokenizadas de un solo uso. Al basarse en totales verificados del sistema de pagos y conciliar los datos de emisores y comerciantes, Mordor ofrece una base de referencia equilibrada y trazable en la que pueden confiar los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el rápido crecimiento del Mercado de Tarjetas Virtuales del Reino Unido?

La digitalización regulatoria bajo las normas de Digitalización Fiscal (MTD) de la Agencia Tributaria del Reino Unido (HMRC), la tokenización generalizada por parte de los principales bancos y la fuerte demanda de las pymes de controles de gasto estrictos impulsan colectivamente el mercado hacia una CAGR del 17,46% durante el período de previsión.

¿Qué segmento de tarjetas virtuales se expande más rápidamente?

Los tokens de un solo uso lideran con una CAGR del 18,98% porque eliminan el riesgo de fraude derivado de tarjetas almacenadas y frenan las renovaciones no autorizadas de suscripciones SaaS.

¿Cuál es el tamaño de la oportunidad de los pagos remotos?

Los pagos remotos ya representan el 70,56% del tamaño del Mercado de Tarjetas Virtuales del Reino Unido y crecerán casi un 18,54% anual hasta 2031 a medida que la contratación en línea y el comercio transfronterizo se aceleren.

¿Por qué las tarjetas virtuales prepago están ganando impulso entre las empresas?

Los instrumentos prepago limitan las pérdidas potenciales, respaldan la certeza presupuestaria y eluden las crecientes preocupaciones sobre el riesgo crediticio, impulsando una CAGR del 18,24% en el segmento prepago.

¿Qué cambios regulatorios podrían afectar a la rentabilidad de los emisores?

La revisión del Regulador de Sistemas de Pago (Payment Systems Regulator) sobre las tarifas de esquemas y las comisiones de intercambio podría limitar los ingresos por transacción, instando a los emisores a desarrollar modelos de suscripción o productos adicionales de análisis de datos.

¿Qué tan fragmentado está el campo competitivo?

Los bancos tradicionales y las empresas fintech retadoras comparten protagonismo, lo que indica una concentración moderada que aún deja espacio para especialistas en nichos.

Última actualización de la página el: