Tamaño y Participación del Mercado de Tarjetas de Regalo y Tarjetas de Incentivo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 626.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 930.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.24% CAGR |

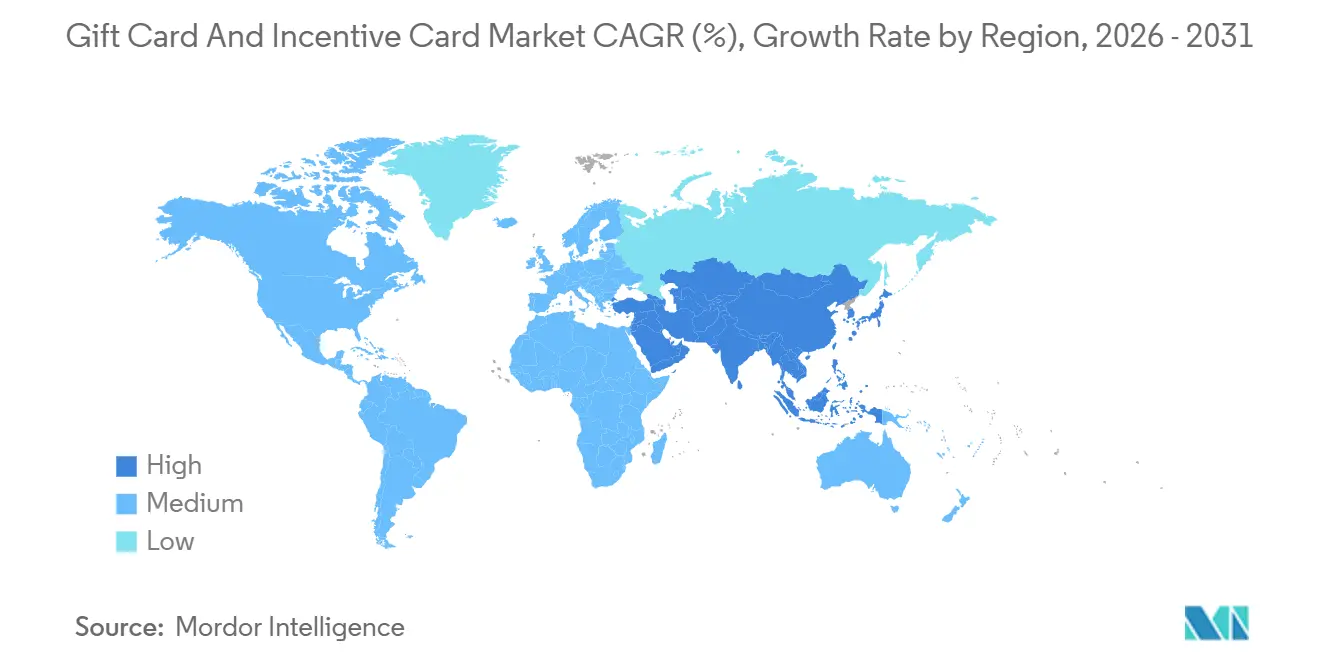

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tarjetas de Regalo y Tarjetas de Incentivo por Mordor Intelligence

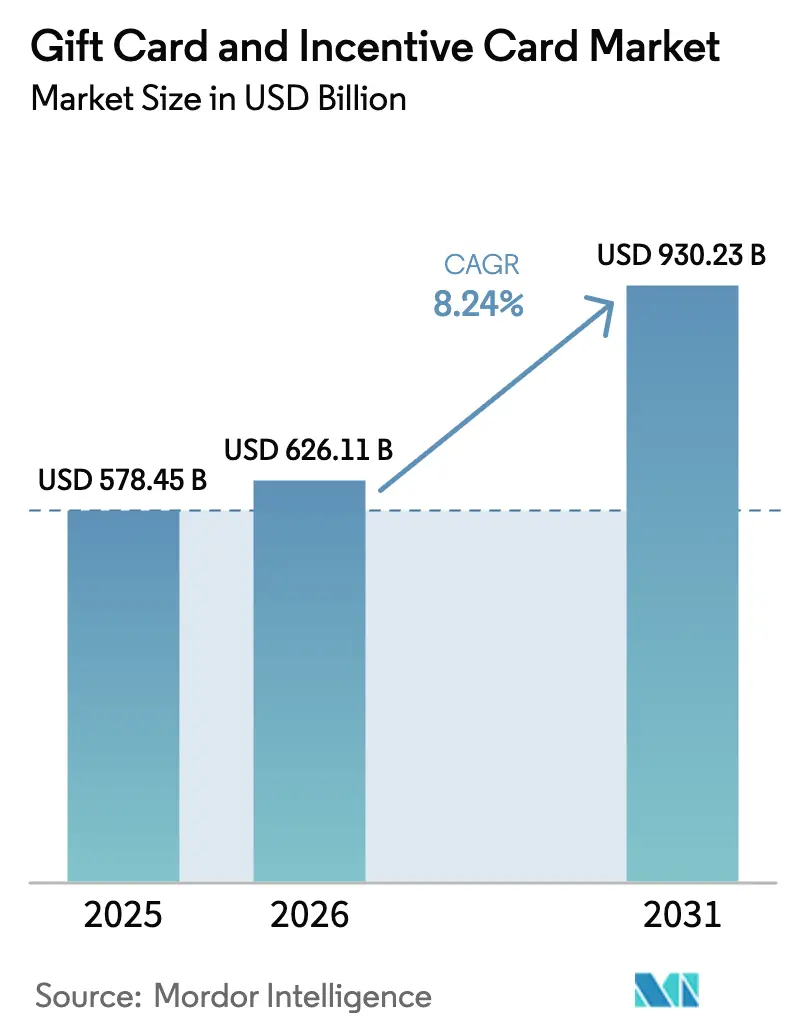

Se proyecta que el tamaño del Mercado de Tarjetas de Regalo y Tarjetas de Incentivo se expanda desde USD 578,45 mil millones en 2025 y USD 626,11 mil millones en 2026 hasta USD 930,23 mil millones en 2031, registrando una CAGR del 8,24% entre 2026 y 2031.

El crecimiento está respaldado por las plataformas de comercio electrónico que elevan los obsequios digitales a flujos de pago principales, y por la adquisición corporativa que traslada bonificaciones y recompensas a instrumentos prepagados que son simples de distribuir y fáciles de contabilizar. Las redes de circuito abierto fortalecen la autorización en tiempo real y la tokenización, lo que mejora la seguridad al tiempo que reduce la fricción de prefinanciación para emisores y distribuidores. Los formatos digitales se benefician de la integración con billeteras que reduce los retrasos en el canje, ya que los saldos se encuentran junto a las credenciales de pago y fidelización. El impulso regional es desigual, ya que América del Norte mantiene una gran base instalada mientras que Asia-Pacífico registra una expansión más rápida impulsada por la ubicuidad de las billeteras y los rieles de pago interoperables[1]Fuente: Marie-Hélène Felt, Angelika Welte y Anna Chernesky, "Informe de la Encuesta de Métodos de Pago 2024: El Efectivo en una Era de Alternativas," Banco de Canadá, bankofcanada.ca.

Conclusiones Clave del Informe

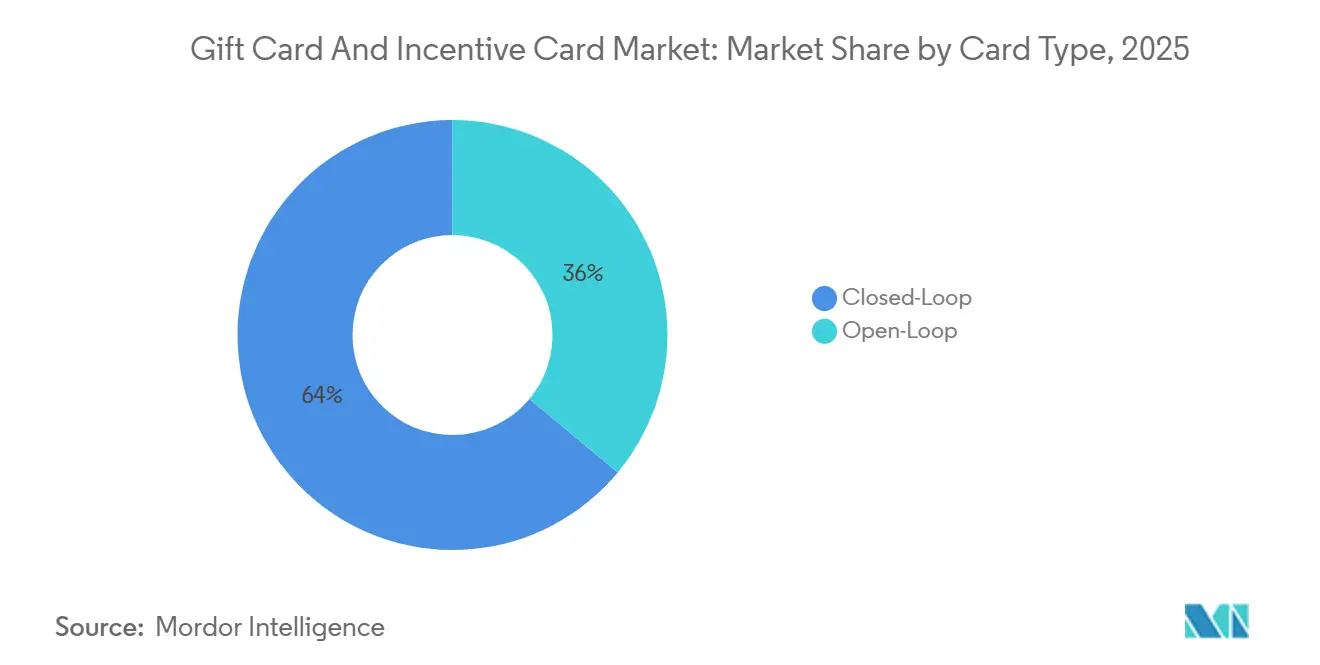

- Por tipo de tarjeta, el circuito cerrado tuvo una participación del 63,96% en 2025, mientras que se prevé que el circuito abierto crezca a una CAGR del 9,77% hasta 2031.

- Por tipo de formato, las tarjetas físicas tuvieron una participación del 56,61% en 2025, mientras que se prevé que las digitales aumenten a una CAGR del 13,45% hasta 2031.

- Por tipo de consumidor, el segmento individual tuvo una participación del 70,55% en 2025, mientras que se proyecta que el segmento corporativo avance a una CAGR del 10,09% hasta 2031.

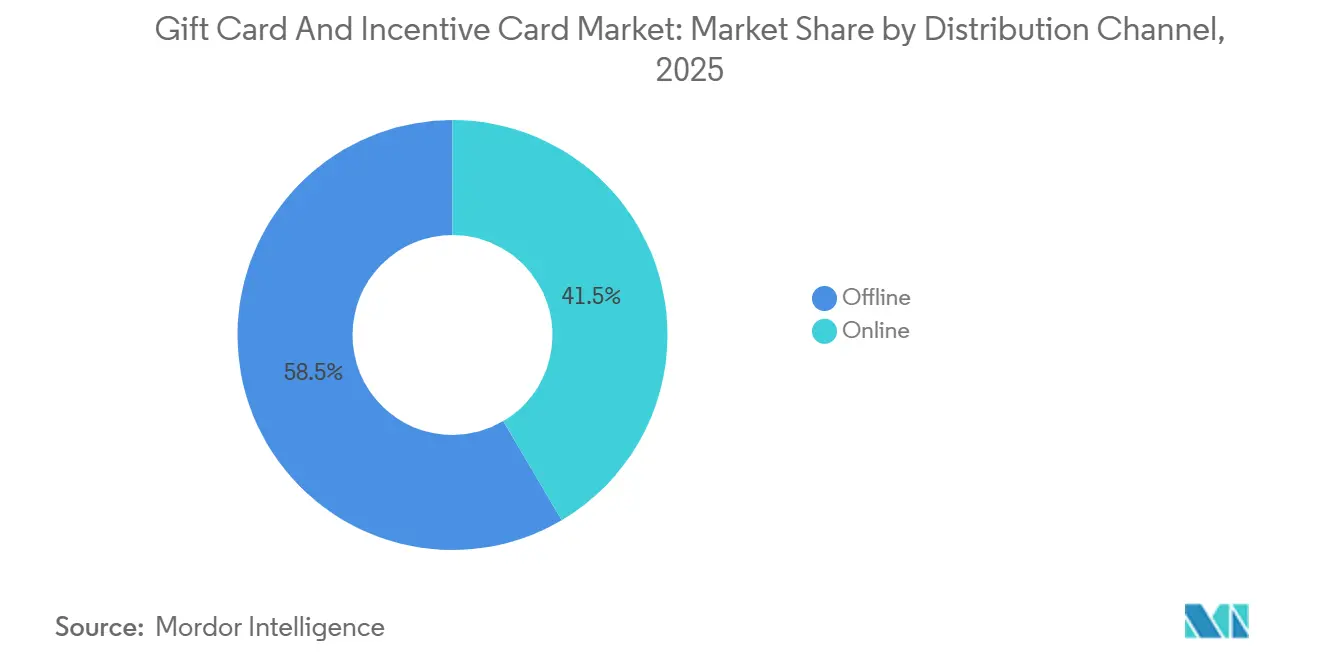

- Por canal de distribución, el canal fuera de línea tuvo una participación del 58,49% en 2025, mientras que se espera que el canal en línea crezca a una CAGR del 12,69% hasta 2031.

- Por industria de aplicación, alimentos y bebidas representó una participación del 28,12% en 2025, mientras que la electrónica de consumo está prevista para expandirse a una CAGR del 11,02% hasta 2031.

- Por geografía, América del Norte tuvo una participación del 40,06% en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 10,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tarjetas de Regalo y Tarjetas de Incentivo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El auge del comercio electrónico está acelerando la adopción de tarjetas de regalo digitales | +2.1% | Global, con Asia-Pacífico como núcleo y expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Auge de los programas corporativos de fidelización e incentivos | +1.8% | América del Norte y Europa, con expansión hacia América del Sur | Mediano plazo (2-4 años) |

| Proliferación de ecosistemas de pago sin efectivo y billeteras digitales | +2.3% | Predominio de Asia-Pacífico, aceleración de la adopción en América del Norte | Corto plazo (≤ 2 años) |

| Personalización impulsada por IA que mejora la economía del saldo no redimido | +0.9% | América del Norte, implementación temprana en Europa | Largo plazo (≥ 4 años) |

| Impulso de la sostenibilidad que favorece las tarjetas de regalo desmaterializadas | +0.7% | Europa liderado por regulación, América del Norte impulsado por marcas | Mediano plazo (2-4 años) |

| Plataformas de tarjetas de regalo transfronterizas aseguradas con cadena de bloques | +0.5% | Fase piloto global, corredores de remesas en Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Auge del Comercio Electrónico Acelera la Adopción de Tarjetas de Regalo Digitales

El comercio minorista en línea captó el 27% de las compras navideñas en Estados Unidos en la temporada 2025, con un crecimiento interanual del 7,8%, ya que los consumidores aprovecharon las promociones anticipadas y los flujos de pago móvil que integran la financiación de tarjetas de regalo directamente en los flujos de trabajo del carrito de compras[2]. Las tarjetas de regalo digitales ahora representan más del 50% del total de unidades vendidas a nivel mundial, revirtiendo por primera vez el predominio de los formatos físicos, con los Millennials mostrando una preferencia del 70% por los obsequios electrónicos de entrega instantánea que evitan la demora postal[3]WUPEX, "Por qué el Mercado de Tarjetas de Regalo Digitales se está Digitalizando en 2025-2026: Perspectivas de Expertos y Tendencias Futuras," WUPEX, www.paymentsdive.com. La presencia de saldos de tarjetas de regalo dentro de las billeteras acorta aún más el tiempo hasta el primer canje, ya que los consumidores ya no necesitan conservar ni manipular tarjetas físicas. Los estudios de pagos en línea también muestran una amplia vinculación de billeteras por parte de los titulares de tarjetas, un cambio que ayuda a los nuevos emisores de tarjetas de regalo digitales a encontrarse con los consumidores en su método de pago preferido durante las temporadas de mayor demanda.

Auge de los Programas Corporativos de Fidelización e Incentivos

Las asignaciones corporativas de tarjetas de regalo representan el 30% de los presupuestos de programas en América del Norte y el 34% en Europa, con el 70% de las empresas norteamericanas anticipando aumentos moderados a significativos en el uso en 2026, a medida que las empresas pasan de las bonificaciones en efectivo a instrumentos prepagados que evitan los impuestos sobre nómina y permiten una implementación digital instantánea[4]Incentive Research Foundation, "Perspectivas de la Industria para 2026: Mercancía, Tarjetas de Regalo y Obsequios para Eventos," Incentive Research Foundation, theirf.org. La denominación promedio de las tarjetas de regalo B2B en América del Norte aumentó a USD 193 en 2025, frente a USD 142 del año anterior, ya que los programas de incentivos de canal dirigidos a equipos de ventas favorecen tarjetas de mayor valor para recompensar las cuotas trimestrales. Las plataformas con enfoque en API se integran en los sistemas de recursos humanos y gestión de relaciones con clientes para activar automáticamente la emisión de recompensas al alcanzar hitos definidos, lo que reduce el procesamiento manual y acelera la entrega a escala. La actividad de consolidación en 2024 también fortaleció los catálogos de API y el alcance empresarial, mejorando la cobertura entre marcas y opciones de pago para los programas liderados por empresas.

Proliferación de Ecosistemas de Pago sin Efectivo y Billeteras Digitales

Las billeteras digitales continúan absorbiendo más volumen y funcionalidad de pagos de los consumidores, incluido el almacenamiento de saldos de tarjetas de regalo y puntos de fidelización. Los recuentos globales de usuarios de billeteras y las trayectorias de transacciones indican un crecimiento sostenido durante el horizonte de pronóstico, lo que amplía la superficie disponible para la emisión digital instantánea y los casos de uso de canje mediante aproximación. En América del Norte, más titulares de tarjetas vinculan débito y crédito a billeteras móviles, y los pagos móviles aumentan su participación en el punto de venta, un patrón alineado con una mayor aceptación y familiaridad en las transacciones cotidianas. En India, los actores del ecosistema introdujeron plataformas inteligentes de tarjetas de regalo que permiten la configuración por cliente o producto, reduciendo los tiempos de implementación para programas personalizados y alineando el valor al comportamiento del usuario en tiempo real. La cobertura de billeteras en puntos de contacto en línea y en tienda respalda el canje omnicanal de tarjetas de regalo, lo que reduce el abandono en el proceso de pago cuando los emisores admiten los métodos preferidos.

Personalización Impulsada por IA que Mejora la Economía del Saldo No Redimido

Los emisores y agregadores aplican IA para modelar la demanda estacional y recomendar denominación, diseño y momento oportuno que incrementan el compromiso. Una plataforma implementó agentes de lenguaje natural para permitir a los gestores de marca consultar patrones de temporada y cohortes de transacciones, produciendo pronósticos de corto plazo que se actualizan a medida que se acercan las temporadas. Los restaurantes y minoristas conectan los temas y ofertas de tarjetas de regalo con los historiales de compras, lo que eleva los ingresos de las campañas en comparación con el contenido estático y respalda una mayor conversión del mensaje al canje. La personalización basada en IA también mejora la orientación hacia las principales categorías en el momento del obsequio, lo que fortalece la adecuación percibida entre la tarjeta y el destinatario. A medida que los programas reducen las ofertas irrelevantes, fomentan el primer uso y la recarga, lo que disminuye los saldos inactivos y mejora la economía unitaria con el tiempo. Los canales digitales amplifican estos efectos porque la entrega y el canje ocurren en la misma sesión, eliminando muchas fricciones heredadas para los nuevos usuarios que realizan obsequios por primera vez.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada del fraude con tarjetas de regalo y el cibercrimen | -1.4% | Global, agudo en América del Norte | Corto plazo (≤ 2 años) |

| Regulaciones divergentes a nivel global sobre comisiones y vencimiento | -0.9% | Armonización en Europa frente al mosaico estatal de Estados Unidos | Mediano plazo (2-4 años) |

| Aumento de las comisiones de activación de circuito abierto e intercambio para las pymes | -0.7% | América del Norte, mercados regulados en Europa | Mediano plazo (2-4 años) |

| Incrementos de costos impulsados por aranceles en las cadenas de suministro de tarjetas plásticas | -0.6% | Global, concentrado en los corredores Estados Unidos-China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada del Fraude con Tarjetas de Regalo y el Cibercrimen

Las pérdidas totales por fraude reportadas crecieron significativamente en 2024, y las tarjetas de regalo siguen siendo un vector común para los estafadores cuando se especifica el método de pago. Los datos de la Comisión Federal de Comercio muestran un aumento de las pérdidas y una gran proporción de actividad de estafas de suplantación de identidad, lo que ejerce presión sobre los emisores y minoristas para mejorar la educación del consumidor y los controles en tienda. Las plataformas implementan inteligencia avanzada de amenazas y aplican IA para detectar anomalías, mientras que la tokenización reemplaza los datos sensibles en una proporción creciente de transacciones. Los proveedores de tecnología también destacan la mecánica de la apropiación de cuentas y la recolección de códigos, recomendando empaques seguros y monitoreo para reducir los esquemas de vaciado. Las nuevas normas que entrarán en vigor en 2026 exigen procedimientos razonables de prevención del fraude en el comercio minorista, lo que institucionalizará aún más las mejores prácticas para la capacitación del personal y las salvaguardas en el punto de venta. Estas medidas convergen con los estándares de seguridad en línea para fortalecer la base de protección al consumidor en todos los canales.

Aumento de las Comisiones de Activación de Circuito Abierto e Intercambio para las Pymes

Las pequeñas y medianas empresas enfrentan costos relativos más altos al implementar instrumentos de circuito abierto debido a las comisiones de activación y el intercambio en transacciones sin presencia de tarjeta. Esta economía puede favorecer las alternativas de circuito cerrado, donde los comerciantes evitan los peajes de red y mantienen los fondos dentro de sus ecosistemas. Las obligaciones de cumplimiento en materia de seguridad de datos se suman a la carga de costos para los programas más pequeños, lo que hace que la selección de socios y el control del alcance sean importantes para mantener los márgenes. Los comerciantes también evalúan los flujos con presencia de tarjeta que se benefician de tarifas más bajas frente a los obsequios en línea que dominan las ventas impulsadas por la conveniencia. A medida que los emisores y adquirentes perfeccionen los programas para pequeños comerciantes, la economía puede mejorar, pero la presión a corto plazo sigue siendo una restricción práctica para la adopción del circuito abierto entre las pymes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tarjeta: Las Variantes de Circuito Abierto Superan a los Titulares de Circuito Cerrado en Interoperabilidad de Red

Las tarjetas de circuito cerrado representaron el 63,96% en 2025, mientras que se proyecta que las opciones de circuito abierto crezcan más rápido a una CAGR del 9,77% hasta 2031, ya que la amplitud de aceptación atrae el uso corporativo y entre múltiples comerciantes. Los minoristas más grandes continúan prefiriendo las tarjetas de circuito cerrado para retener el margen y la visibilidad de los datos, pero las redes de circuito abierto amplían la cobertura a través de asociaciones y mejoras en la autorización en tiempo real que reducen los retrasos de financiación. El crecimiento de la aceptación en red entre las principales marcas de tarjetas aumenta la utilidad de las tarjetas de regalo prepagadas de circuito abierto en contextos nacionales y transfronterizos, elevando la confianza del comprador en el canje universal. Una API que admite la emisión y carga bajo demanda permite a los gestores de programas alinear los tipos de tarjetas con los casos de uso, desde ofertas altamente dirigidas en ecosistemas cerrados hasta recompensas de uso general que se pueden gastar en cualquier lugar. Esta flexibilidad mantiene una estructura bifurcada en el mercado de tarjetas de regalo y tarjetas de incentivo, ya que los grandes minoristas continúan apoyándose en programas propietarios mientras que los compradores empresariales diversifican hacia el circuito abierto para una aceptación amplia.

Los programas de circuito abierto también se benefician de avances en seguridad como la tokenización y las herramientas de puntuación de riesgo en la autorización, que reducen los falsos positivos y el riesgo de fraude en los flujos prepagados. En el lado del circuito cerrado, las exclusiones de red reducen la carga regulatoria y dan a los emisores libertad para diseñar características de producto que refuercen la fidelización, la adopción de aplicaciones y los comportamientos de recarga. Los agregadores respaldan ambos modelos añadiendo salvaguardas de empaque y cifrado para los flujos de activación que mitigan los esquemas de vaciado de tarjetas en el comercio minorista. A medida que más marcas incorporan códigos QR y billeteras en la emisión, los formatos de circuito abierto y cerrado convergen en experiencias digitales instantáneas que reemplazan al plástico como formato predeterminado. El efecto neto es una expansión gradual de la participación del circuito abierto, aunque la escala del circuito cerrado sigue siendo resiliente donde los pedidos móviles, las integraciones de fidelización y la economía del saldo no redimido favorecen los ecosistemas propietarios.

Por Tipo de Formato: La Entrega Digital Eclipsa a las Tarjetas Físicas mediante la Integración con Billeteras Móviles

Las tarjetas físicas tuvieron una participación del 56,61% en 2025, y se proyecta que los formatos digitales crezcan a una CAGR del 13,45% a medida que la emisión, la entrega y el canje se consolidan en los flujos de trabajo móviles. Los saldos digitales accesibles a través de billeteras eliminan la necesidad de manipular plástico, lo que acelera el tiempo hasta el primer uso y reduce la posibilidad de pérdida o daño. Los principales programas digitales ahora integran funciones de personalización, desde la entrega por SMS hasta el envío programado de obsequios y mensajes de video, que amplían el compromiso más allá de las festividades hacia las ocasiones cotidianas. Los minoristas y restaurantes que migraron a los obsequios digitales reportan reducciones significativas en el plástico de un solo uso, alineándose con los compromisos de sostenibilidad y las regulaciones de empaque que favorecen la desmaterialización. La ubicuidad de las billeteras también reduce la fricción en el punto de venta físico, ya que los saldos están listos para el pago por aproximación junto con tarjetas e identificadores de fidelización.

Las tarjetas físicas mantienen su relevancia cuando la presentación importa, como en eventos corporativos u ocasiones donde un elemento tangible añade valor percibido. Los comerciantes mitigan los riesgos de fraude en las unidades físicas con empaques seguros e indicadores de manipulación más claros, al tiempo que añaden activación basada en códigos QR que se vincula al uso digital inmediato. Los formatos híbridos que combinan tarjetas de felicitación con códigos escaneables unen el sentimiento y el canje instantáneo, ampliando el atractivo para los remitentes que prefieren un artefacto físico con comodidad digital. A medida que los estándares ambientales se endurecen y los objetivos de red eliminan gradualmente el PVC de primer uso, los formatos desmaterializados obtienen una ventaja estructural en costos y cumplimiento. Esto crea espacio para ciclos de innovación más rápidos en el mercado de tarjetas de regalo y tarjetas de incentivo, ya que los emisores iteran las funciones digitales sin necesidad de reconfigurar las cadenas de suministro físicas.

Por Tipo de Consumidor: El B2B Corporativo se Dispara a Medida que las Empresas Tokenizan los Incentivos

Los individuos representaron el 70,55% en 2025 gracias a la fortaleza de los obsequios en festividades y ocasiones, y se proyecta que los programas corporativos crezcan a una CAGR del 10,09% a medida que las empresas trasladan bonificaciones, incentivos de ventas y reconocimientos a instrumentos prepagados. Las perspectivas presupuestarias para 2026 muestran planes generalizados para aumentar el uso, ya que las tarjetas de regalo simplifican el desembolso y la presentación de informes, lo que respalda denominaciones promedio más altas en los pedidos B2B. Las opciones de pago diferido para pedidos digitales al por mayor abordan los ciclos de efectivo de adquisición durante los períodos de mayor demanda de obsequios, facilitando que los departamentos de recursos humanos y operaciones de ventas ejecuten grandes campañas. La distribución mediante API a través de sistemas de recursos humanos y gestión de relaciones con clientes automatiza la entrega vinculada a eventos de desempeño, lo que comprime los plazos de días a segundos y escala globalmente con catálogos localizados. A medida que los despliegues corporativos maduran, los análisis sobre los patrones de canje respaldan una mejor orientación por categoría y la negociación con proveedores en la industria de tarjetas de regalo y tarjetas de incentivo.

Los compradores individuales continúan valorando la flexibilidad, con las tarjetas digitales mejorando la velocidad desde la compra hasta el primer canje. Los gestores de programas corporativos priorizan la disponibilidad de catálogos transfronterizos, informes conformes con la normativa fiscal y compatibilidad con billeteras para adaptarse tanto a fuerzas de trabajo híbridas como remotas. Los agregadores profundizan el valor empresarial al ofrecer grandes redes de marcas, filtrado de fraudes y registros de auditoría que satisfacen los requisitos de control interno. La complejidad del programa aumenta con la geografía, por lo que los socios que abordan la protección de datos y el cumplimiento de pagos en todas las regiones fortalecen su posición con los compradores multinacionales. Estas dinámicas mantienen el mercado de tarjetas de regalo y tarjetas de incentivo equilibrado entre el uso B2C de alta frecuencia y la adopción B2B de crecimiento más rápido.

Por Canal de Distribución: Las Plataformas en Línea Superan al Comercio Físico mediante un Proceso de Pago sin Fricciones

El canal fuera de línea representó el 58,49% en 2025 a través de exhibidores en supermercados, farmacias y grandes superficies, y se proyecta que el canal en línea crezca a una CAGR del 12,69% a medida que el pago con un clic y el almacenamiento en billeteras reducen la fricción. Las tiendas digitales especializadas ahora ofrecen grandes catálogos de marcas con opciones de programación, personalización y pago en cuotas que simplifican tanto las compras de consumidores como las corporativas. Los restaurantes, hoteles y minoristas con integraciones en el punto de venta activan y canjean tarjetas dentro de los terminales existentes, lo que unifica la aceptación en tienda y en línea y mejora la presentación de informes. Los canales en línea también se benefician de una mejor captura de datos, que alimenta la orientación impulsada por IA para mejorar la adecuación de las ofertas y la conversión con el tiempo. A medida que el uso de billeteras se expande, los consumidores esperan que los saldos de tarjetas de regalo estén disponibles en la aceptación web y en tienda, reduciendo la brecha entre canales.

El canal fuera de línea sigue siendo importante para las compras corporativas al por mayor, los obsequios de última hora y los hogares que prefieren la selección táctil desde los exhibidores de extremo de pasillo. Los emisores amplían la distribución almacenando productos digitales de circuito abierto en tiendas físicas con activación mediante código QR y carga instantánea en billeteras, brindando a los compradores que visitan la tienda comodidad digital inmediata. Las mejoras en el empaque y la gestión de series reducen la exposición a los esquemas de recolección de códigos y vaciado que tienen como objetivo los estantes minoristas. Los portafolios omnicanal que admiten Apple Pay, Google Pay y Samsung Pay en todos los tipos de proceso de pago mantienen el abandono bajo cuando los métodos preferidos están disponibles. El resultado neto es un cambio constante en la combinación hacia el canal en línea, a medida que el mercado de tarjetas de regalo y tarjetas de incentivo integra de forma nativa la emisión y el canje en los recorridos digitales.

Por Industria de Aplicación: El Dominio de los Restaurantes de Servicio Rápido Cede ante el Auge Impulsado por API de la Electrónica de Consumo

Alimentos y bebidas tuvo una participación del 28,12% en 2025, respaldada por los pedidos móviles, la integración de fidelización y la recarga centrada en aplicaciones que impulsan el uso frecuente. Los líderes en café y servicio rápido aprovechan los programas de circuito cerrado para la retención de márgenes y la obtención de información sobre datos, mientras que los agregadores amplían el alcance de la categoría para las recompensas entre marcas. Se proyecta que la electrónica de consumo crezca a una CAGR del 11,02%, ya que los juegos, las suscripciones y los ecosistemas de aplicaciones canalizan las compras a través del valor de las tarjetas de regalo, ampliando los casos de uso más allá de los ciclos festivos. Los líderes de categoría combinan tarjetas de regalo con créditos de suscripción, moneda dentro de la aplicación y paquetes de contenido para profundizar el compromiso y los patrones de gasto recurrente. A medida que más emisores proporcionan entrega en tiempo real a través de billeteras, la electrónica y el entretenimiento se inclinan hacia los obsequios permanentes en el mercado de tarjetas de regalo y tarjetas de incentivo.

Los programas de belleza y salud aplican ofertas dirigidas que se adaptan a las preferencias del cliente, mientras que las marcas de ropa y calzado utilizan motores de recomendación para hacer coincidir denominaciones y diseños con la intención del cliente. Los emisores de viajes y entretenimiento enfatizan las experiencias, lo que mantiene el valor de las tarjetas de regalo atractivo incluso cuando la inflación de bienes presiona las categorías minoristas tradicionales. Los formatos híbridos de felicitación más digital añaden una opción táctil sin sacrificar el canje instantáneo. Los compradores empresariales también dirigen el gasto hacia categorías de electrónica durante las campañas de reconocimiento, lo que alinea la forma de la recompensa con los dispositivos y servicios utilizados en el trabajo diario. Esta diversificación entre sectores amplía la base de uso de alta frecuencia dentro de la industria de tarjetas de regalo y tarjetas de incentivo.

Análisis Geográfico

América del Norte representó el 40,06% en 2025, con Estados Unidos proporcionando una gran base de consumidores y empresas que utilizan el valor de las tarjetas de regalo en el comercio minorista y la restauración. Las encuestas de pagos de consumidores muestran que la vinculación de billeteras está aumentando tanto entre los titulares de débito como de crédito, y los pagos móviles están incrementando su participación en las transacciones en el punto de venta en comparación con el año anterior. Las acciones de política a nivel estatal aumentan el enfoque en el empaque seguro y las expectativas de prevención del fraude para los minoristas, lo que configura los plazos de implementación y los modelos de costos para los programas físicos. Las perspectivas de incentivos corporativos señalan presupuestos más grandes en 2026, apuntando a una continua escalada B2B a medida que las empresas automatizan los flujos de emisión en los programas de empleados y canales. La expansión de la aceptación entre las redes también mejora la practicidad del prepago de circuito abierto para el uso entre múltiples comerciantes, complementando la gran huella de los líderes de circuito cerrado.

Asia-Pacífico lidera el crecimiento con una CAGR proyectada del 10,23%, respaldada por sistemas de pago en tiempo real interoperables y una alta penetración de billeteras móviles. En India, los gestores de programas lanzaron plataformas inteligentes de tarjetas de regalo con descuentos configurables y alcance de productos, reduciendo el tiempo hasta la personalización y alineando la emisión con el comportamiento del consumidor local. La aceptación en red continúa ampliándose en Japón y otros mercados, lo que aumenta la utilidad de los productos de circuito abierto en los flujos presenciales y en línea. A medida que los ecosistemas de billeteras se convierten en el estándar para el transporte, el comercio minorista y los servicios, el almacenamiento y el canje de tarjetas de regalo digitales se convierten en comportamientos nativos. Estos patrones alinean a Asia-Pacífico con un mayor crecimiento digital para el mercado de tarjetas de regalo y tarjetas de incentivo, con la demanda corporativa y de consumidores convergiendo en casos de uso móviles.

Europa muestra una expansión constante en medio del aumento de los estándares ambientales y las obligaciones de protección de datos que configuran el diseño de los programas. Las normas de responsabilidad del productor y el contenido del empaque se endurecen, lo que respalda los sustratos de papel y la adopción de formatos digitales entre los emisores que buscan reducir el contenido de plástico. En los beneficios para empleados, una escisión en 2024 añadió flexibilidad de capital y opcionalidad de adquisición, permitiendo el crecimiento en plataformas de beneficios nativas digitales en España y México, al tiempo que se mantienen los mercados europeos principales. Europa Central y Oriental ve cómo los híbridos de circuito cerrado avanzan a medida que los operadores de centros comerciales y las redes minoristas adoptan plataformas de tarjetas de regalo ricas en datos que favorecen el comercio local y el canje en el establecimiento. A medida que la cobertura de billeteras crece y la aceptación en red se expande, la utilidad del circuito abierto aumenta, pero los programas de circuito cerrado continúan siendo el ancla de las estrategias de fidelización de los comerciantes en los países clave.

Panorama Competitivo

El mercado de tarjetas de regalo y tarjetas de incentivo presenta una concentración moderada, con la infraestructura de emisión, los rieles de red y las API de agregación impulsando la ventaja competitiva. Los agregadores avanzaron en su plataforma empresarial mediante adquisiciones en 2024 y asociaciones más profundas con empresas de tecnología financiera en 2025, lo que amplió los catálogos digitales, las opciones de pago en cuotas y la automatización de flujos de trabajo para los compradores B2B. La integración entre las plataformas de tarjetas de regalo y los sistemas de punto de venta mejoró la activación y el canje para restaurantes, hostelería y comercio minorista, reduciendo la fricción operativa para la aceptación omnicanal. Las redes de tarjetas invirtieron en detección de fraudes mediante IA y tokenización a escala para fortalecer la confianza en los flujos prepagados, al tiempo que habilitaron patrones de comercio agéntico que anticipan comportamientos de compra automatizados. Las principales tiendas digitales continuaron demostrando altos estándares de optimización móvil, reflejando un enfoque en la entrega instantánea y la personalización como diferenciadores en el rendimiento de los programas.

Los movimientos estratégicos destacan dos caminos: escala horizontal y especialización vertical. Las empresas de pagos introdujeron la aceptación de criptomonedas para los comerciantes con precios simplificados y amplio soporte de activos, creando un puente desde los activos digitales hasta el valor de las tarjetas de regalo minoristas en grandes bases de usuarios. En India, una nueva plataforma inteligente de tarjetas de regalo se lanzó en marzo de 2025 para dar a las empresas un control granular sobre los descuentos y el alcance de los productos, acortando los ciclos de diseño hasta el lanzamiento para programas personalizados. Los proveedores de beneficios para empleados ampliaron sus portafolios y alcance regional a través de adquisiciones y asociaciones de distribución a largo plazo, reforzando su papel en los ecosistemas de recompensas corporativas en Europa y América Latina. Los pilotos de cadena de bloques en Estados Unidos introdujeron el almacenamiento seguro en billeteras y el canje rastreable para tarjetas de regalo, lo que aborda las vulnerabilidades ampliamente reportadas en el empaque físico y la exposición de códigos.

El crecimiento de la aceptación por parte de las principales marcas de tarjetas aumentó la paridad y el alcance en categorías que van desde aerolíneas y transporte hasta comercio minorista y hostelería, fortaleciendo el argumento a favor de los instrumentos prepagados de circuito abierto en los programas corporativos. Los emisores y agregadores también enfatizaron los objetivos ambientales con la conversión al papel y la desmaterialización para cumplir con los objetivos de eliminación de PVC para 2028 que se alinean con los estándares de red. A medida que las integraciones en el punto de venta se profundizan y las tiendas digitales se amplían, los líderes aprovechan los datos y la IA para perfeccionar el momento oportuno, la personalización y las estrategias de denominación a escala. En conjunto, estos movimientos consolidan la demanda empresarial dentro de plataformas que combinan amplios catálogos de marcas, sólidos controles de fraude y aceptación omnicanal en el mercado de tarjetas de regalo y tarjetas de incentivo.

Líderes de la Industria de Tarjetas de Regalo y Tarjetas de Incentivo

Amazon.com Inc.

Apple Inc.

Walmart Inc.

Blackhawk Network Holdings Inc.

InComm Payments

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Blackhawk Network y Klarna amplían su asociación para permitir a los consumidores comprar tarjetas de regalo digitales de más de 350 marcas en Giftcards.com utilizando opciones de pago flexibles, incluidas cuotas sin intereses de "Paga en 4".

- Julio de 2025: Blackhawk Network amplía su asociación estratégica con Recharge Group para proporcionar acceso global a tarjetas de regalo digitales en las plataformas de Recharge, incluidas Recharge.com y Startselect.com.

- Febrero de 2025: Raise, una empresa estadounidense de tarjetas de regalo digitales y pagos con cadena de bloques, recaudó USD 63 millones en financiación para apoyar el desarrollo de su programa de Tarjetas Inteligentes respaldado por cadena de bloques, destinado a transformar las tarjetas de regalo en moneda minorista programable.

- Diciembre de 2024: Mastercard finaliza su adquisición de Recorded Future, una empresa global de inteligencia de amenazas, para mejorar sus capacidades de ciberseguridad y análisis impulsado por IA en pagos y detección de fraudes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de tarjetas de regalo y tarjetas de incentivo como el valor nominal total de tarjetas de circuito abierto y circuito cerrado, físicas o digitales, emitidas para obsequios de consumidores o para programas corporativos de recompensas y fidelización, en plataformas de comercio minorista, viajes, hospitalidad y plataformas digitales a nivel mundial.

Exclusión del alcance: los productos de débito prepago destinados al gasto general o al desembolso de nómina quedan fuera de esta definición.

Descripción general de la segmentación

- Por Tipo de Tarjeta

- Tarjeta de Circuito Abierto

- Tarjeta de Circuito Cerrado

- Por Tipo de Formato

- Tarjeta Digital

- Tarjeta Física

- Por Tipo de Consumidor

- Individual (B2C)

- Corporativo (B2B)

- Por Canal de Distribución

- En Línea

- Fuera de Línea

- Por Industria de Aplicación

- Alimentos y Bebidas

- Salud, Bienestar y Belleza

- Ropa, Calzado y Accesorios

- Electrónica de Consumo

- Otras Industrias

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Benelux (Bélgica, Países Bajos y Luxemburgo)

- Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia)

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los entrevistadores de Mordor encuestan a emisores, gestores de programas, distribuidores B2B y grandes empleadores en América del Norte, Europa, Asia-Pacífico y el CCG. Los diálogos confirman los valores de carga promedio, el breakage y la participación de los incentivos en el volumen total, lo que nos permite cerrar las brechas dejadas por el trabajo de escritorio.

Investigación de escritorio

Primero mapeamos el panorama de pagos utilizando series de acceso público de bancos centrales, tablas del BIS Red Book, el Global Findex del Banco Mundial y las divulgaciones de redes de tarjetas. Organismos del sector como la Gift Card & Voucher Association, la National Retail Federation y Ecommerce Europe nos ayudan a dimensionar los flujos B2C, mientras que los libros blancos de organismos de vigilancia fintech enriquecen nuestra visión sobre las tasas de breakage digital. Los informes 10-K de las empresas, las presentaciones para inversores y las noticias archivadas en Dow Jones Factiva y D&B Hoovers proporcionan indicios de ingresos a nivel de emisor. Estas fuentes ilustran, pero no agotan, el conjunto más amplio de fuentes revisadas por los analistas de Mordor.

Dimensionamiento del mercado y pronóstico

Reconstruimos la línea de base de 2024 con una consolidación descendente de los datos de carga y redención de tarjetas reportados por reguladores y esquemas. Luego la verificamos con muestras ascendentes de los volúmenes de los principales emisores multiplicados por ASPs combinados. Variables clave como la penetración del comercio electrónico, la adopción de teléfonos inteligentes, los gastos en recompensas corporativas, el uso de billeteras digitales y los valores nominales ajustados por inflación alimentan una regresión multivariante para proyectar la demanda hasta 2030. Donde los datos de los emisores son parciales, los promedios regionales inferidos de entrevistas primarias cubren la brecha.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de ratio de breakage, reconversiones de divisas y revisión por pares de un panel de analistas senior. Actualizamos cada doce meses y reabrimos el modelo cuando un evento material, por ejemplo, nuevas reglas de intercambio, modifica las métricas subyacentes.

Por qué la línea de base de tarjetas de regalo y tarjetas de incentivo de Mordor genera confianza

Las estimaciones publicadas suelen divergir; los alcances, las definiciones de valor nominal y las frecuencias de actualización rara vez coinciden. Al anclar los datos en transacciones verificadas por reguladores y validarlos con retroalimentación en tiempo real de los emisores, Mordor limita el ruido y produce un punto medio equilibrado en el que los compradores pueden confiar.

Los principales factores de brecha incluyen si el breakage se descuenta, si los incentivos corporativos se contabilizan, la elección entre cargas brutas frente a saldos activos, y cómo se traducen los valores en múltiples divisas. Las actualizaciones más frecuentes y nuestra lógica combinada descendente y ascendente reducen aún más la varianza.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 578,45 B (2025) | Mordor Intelligence | - |

| USD 1,24 T (2025) | Global Consultancy A | Agrega valor almacenado de tránsito y telecomunicaciones no incluido en nuestro alcance |

| USD 614,7 B (2025) | Industry Databook B | Utiliza cargas brutas y conversión de divisas de un solo día |

| USD 271,2 B (2024) | Regional Forecasting C | Excluye incentivos corporativos y tarjetas físicas |

En resumen, nuestra rigurosa selección de variables, las actualizaciones oportunas y los pasos de reconciliación transparentes ofrecen a los tomadores de decisiones una línea de base confiable y reproducible, mientras que las cifras alternativas, aunque reveladoras, reflejan construcciones diferentes y menos validadas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado global de tarjetas de regalo y tarjetas de incentivo?

El tamaño del mercado de tarjetas de regalo y tarjetas de incentivo es de USD 626,11 mil millones en 2026 y se proyecta que alcance USD 930,23 mil millones en 2031 a una CAGR del 8,24%.

¿Qué segmentos lideran y cuáles crecen más rápido dentro del mercado de tarjetas de regalo y tarjetas de incentivo?

Las tarjetas de circuito cerrado lideran por participación mientras que el circuito abierto registra el crecimiento más rápido, los formatos físicos siguen siendo más grandes hoy mientras que el digital crece más rápido, y alimentos y bebidas lidera por aplicación mientras que la electrónica de consumo crece más rápido.

¿Cómo están configurando las billeteras digitales la adopción en el mercado de tarjetas de regalo y tarjetas de incentivo?

La vinculación y el uso de billeteras están aumentando, colocando los saldos de tarjetas de regalo junto a las credenciales de pago y reduciendo la fricción en el canje en la aceptación en línea y en tienda.

¿Cuáles son los principales riesgos que restringen el mercado de tarjetas de regalo y tarjetas de incentivo?

Las tendencias de fraude y cibercrimen, las regulaciones divergentes sobre comisiones y vencimiento, la presión de costos para las pymes en los programas de circuito abierto y los costos de insumos impulsados por aranceles para las tarjetas físicas actúan como restricciones clave.

¿Cómo utilizan las empresas las tarjetas de regalo en los programas de reconocimiento e incentivos?

Las empresas escalan la emisión B2B a través de integraciones de API con sistemas de recursos humanos y gestión de relaciones con clientes, adoptan opciones de pago en cuotas para pedidos al por mayor y amplían los presupuestos para alinear las recompensas con los eventos de desempeño.

¿Dónde se encuentran las oportunidades regionales más sólidas en el mercado de tarjetas de regalo y tarjetas de incentivo?

Asia-Pacífico lidera el crecimiento debido a la ubicuidad de las billeteras y los rieles de pago interoperables, mientras que América del Norte mantiene la mayor base con amplia aceptación y casos de uso corporativos establecidos.

Última actualización de la página el: