Tamaño y Participación del Mercado de Tarjetas Prepago del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

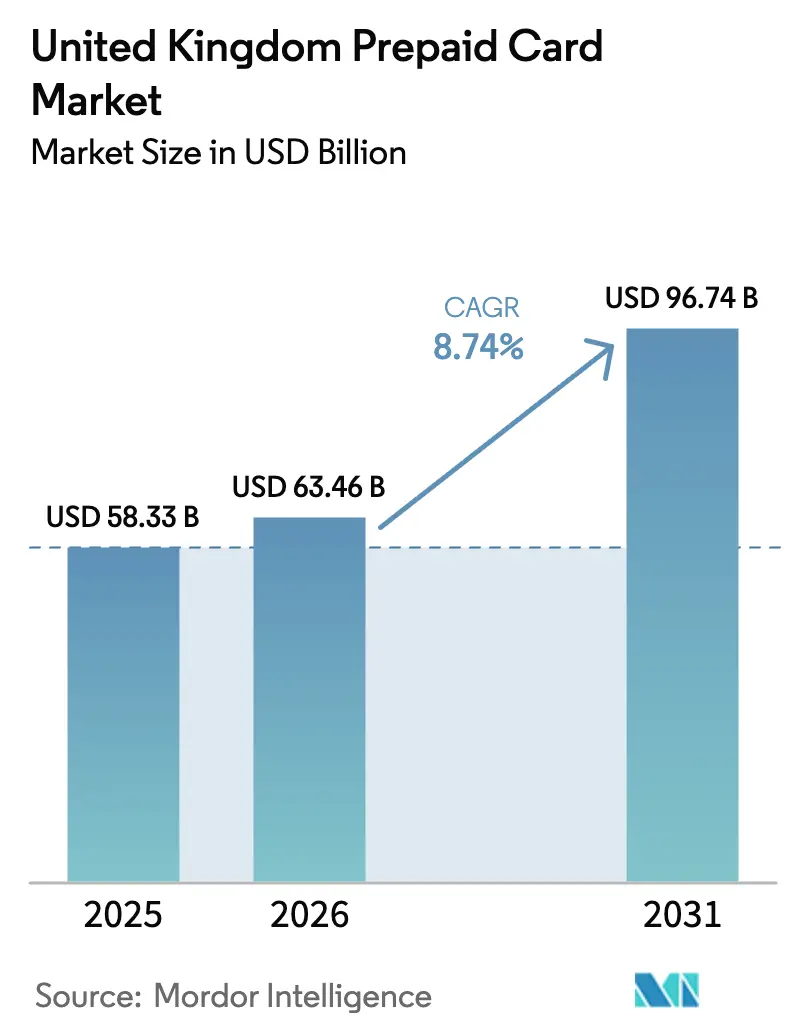

| Tamaño del mercado en el año base (2025) | 58.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 63.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 96.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tarjetas Prepago del Reino Unido por Mordor Intelligence

Se espera que el tamaño del Mercado de Tarjetas Prepago del Reino Unido aumente de USD 58,33 mil millones en 2025 a USD 63,46 mil millones en 2026 y alcance USD 96,74 mil millones en 2031, creciendo a una CAGR del 8,74% durante 2026-2031.

El impulso refleja la continua migración del efectivo hacia los pagos digitales, respaldada por un sólido uso de pagos sin contacto y billeteras móviles en el comercio cotidiano. Las divulgaciones de los emisores apuntan a una creciente monetización de tarjetas a escala, ya que los principales actores reportan crecimiento en los ingresos por comisiones de tarjetas y en los volúmenes en 2025 y 2026. Los cambios regulatorios en torno al reembolso de pagos push autorizados agudizan los incentivos de los emisores para reforzar las defensas contra el fraude y reconfigurar los flujos de desembolso para usuarios vulnerables. Las configuraciones de circuito abierto ganan terreno gracias a la solidez de la aceptación y la integración con billeteras, mientras que los programas de beneficios gubernamentales fortalecen la demanda de rieles prepago controlados. Revolut informó que sus sistemas evitaron más de USD 809,47 millones (GBP 600 millones) en intentos de fraude durante 2024, lo que subraya un ciclo de inversión en seguridad en expansión a medida que la adopción escala.[1]Revolut Group Holdings Ltd., "Informe Anual 2024," Revolut Group Holdings Ltd., assets.revolut.com

Conclusiones Clave del Informe

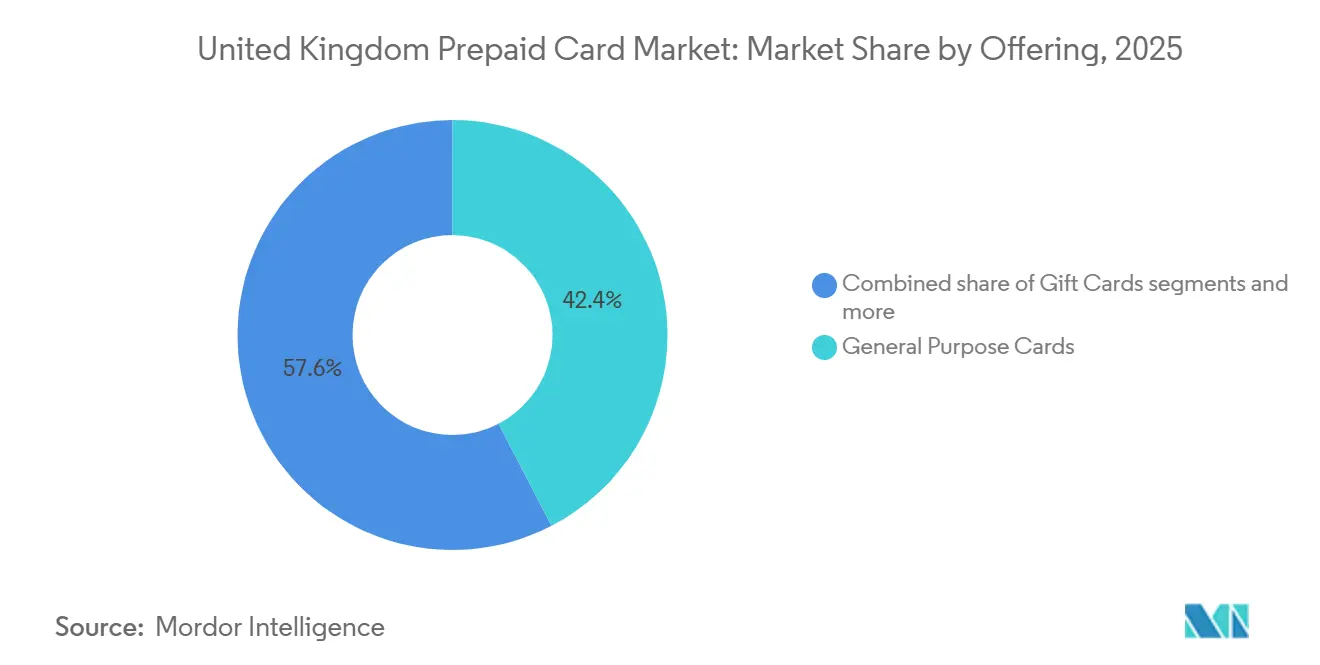

- Por oferta, las tarjetas de propósito general lideraron el mercado de tarjetas prepago del Reino Unido con una participación del 42,38% en 2025, mientras que se proyecta que las tarjetas de beneficios gubernamentales se expandan a una CAGR del 12,73% hasta 2031.

- Por tipo de tarjeta, las tarjetas de circuito abierto representaron el 59,85% de la participación del mercado de tarjetas prepago del Reino Unido en 2025 y se espera que avancen a una CAGR del 10,74% hasta 2031.

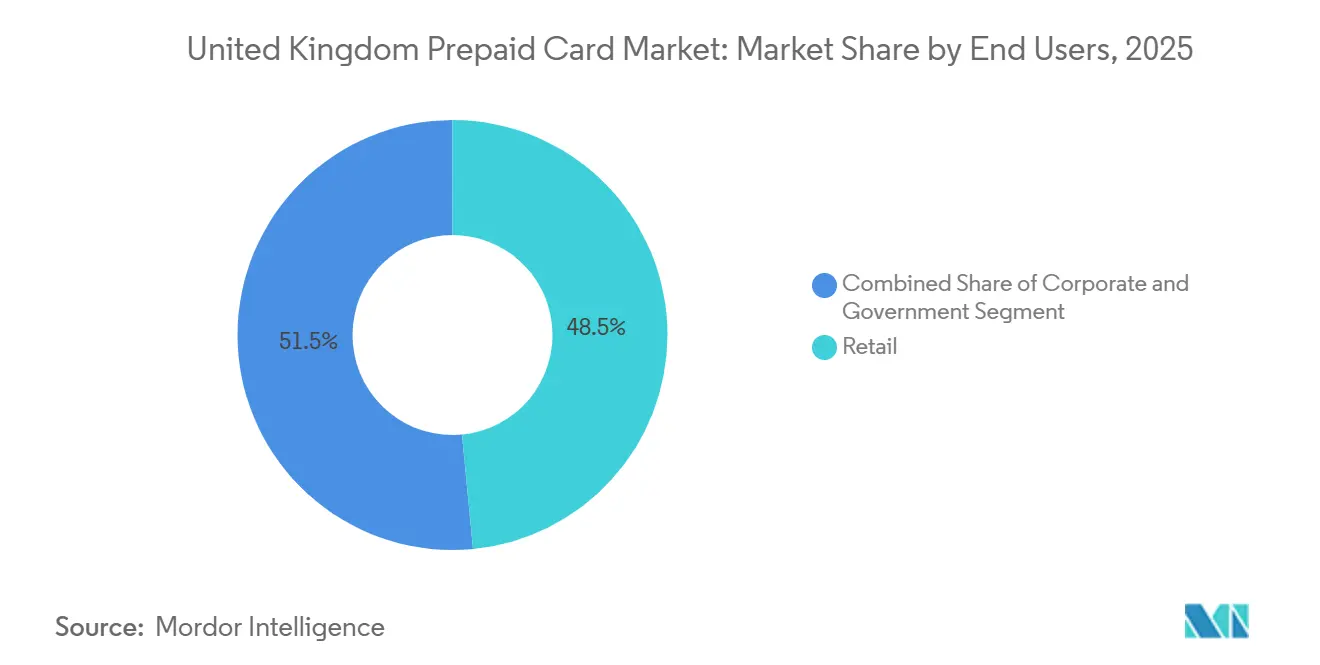

- Por usuario final, el sector minorista representó el 48,48% de la participación del mercado de tarjetas prepago del Reino Unido en 2025, mientras que se proyecta que los canales gubernamentales crezcan a una CAGR del 11,44% hasta 2031.

- Por geografía, Inglaterra representó el 82,74% de la participación del mercado de tarjetas prepago del Reino Unido en 2025, e Irlanda del Norte registró la CAGR proyectada más alta del 8,84% hasta 2031.

- La estructura del mercado sigue siendo moderadamente fragmentada en 2026, sin que ningún grupo emisor tenga una participación dominante en los programas de consumo, corporativos y del sector público.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Tarjetas Prepago del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ubicuidad de los pagos sin contacto tras la COVID-19 | +1.8% | Global | Mediano plazo (2-4 años) |

| Traslado del desembolso de beneficios a rieles prepago | +1.5% | Inglaterra, Escocia, Gales, con Irlanda del Norte liderando la adopción | Largo plazo (≥ 4 años) |

| Integraciones de banca abierta que potencian la utilidad de la tarjeta | +1.3% | Inglaterra, Escocia e Irlanda del Norte, Gales | Mediano plazo (2-4 años) |

| Los mercados de comercio electrónico están adoptando billeteras prepago integradas | +1.1% | Inglaterra, Escocia y el Gales urbano temprano | Corto plazo (≤ 2 años) |

| Finanzas integradas para pagos a trabajadores de la economía colaborativa | +0.9% | Inglaterra como núcleo, con expansión a Escocia y Gales | Corto plazo (≤ 2 años) |

| Programas prepago vinculados a ESG para personas sin acceso bancario | +0.7% | Nacional, con ganancias tempranas en Inglaterra y Gales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Traslado del Desembolso de Beneficios a Rieles Prepago

Las autoridades centrales y locales están ampliando el uso de tarjetas prepago en el desembolso de apoyo social y prestaciones de emergencia para mejorar el control y la visibilidad, al tiempo que reducen la carga administrativa. Inglaterra representa la mayor parte de los volúmenes de los programas, y los consejos locales dependen cada vez más de los emisores de dinero electrónico que pueden segmentar las categorías de comerciantes permitidas y proporcionar informes en tiempo casi real. El modelo de reembolso de pagos push autorizados del Regulador de Sistemas de Pago, que entró en vigor en octubre de 2024, está desplazando la responsabilidad entre las instituciones emisoras y receptoras y ha aumentado los flujos de financiación hacia las víctimas, lo que también impulsa a los organismos públicos a limitar su exposición mediante instrumentos de desembolso más controlados. PrePay Technologies, que opera bajo la denominación Edenred Payment Solutions, es un emisor de dinero electrónico autorizado por la FCA (Autoridad de Conducta Financiera) y colabora con autoridades locales y plataformas empresariales, lo que la posiciona para respaldar programas de beneficios de alto volumen que requieren controles sólidos.[2]The Payments Association, "Edenred Payment Solutions | Directorio," The Payments Association, thepaymentsassociation.orgA medida que los equipos de política priorizan la transparencia y la resiliencia frente al fraude, el mercado de tarjetas prepago del Reino Unido se beneficia del traslado de los desembolsos de bienestar y apoyo de emergencia a tarjetas que restringen el retiro de efectivo y limitan las categorías de comerciantes. La división de responsabilidad por fraude de Pago Push Autorizado (APP) y la necesidad operativa de rieles programables se combinan para fortalecer el caso de las tarjetas prepago en los flujos de trabajo gubernamentales durante el período de previsión. Este movimiento estructural respalda un crecimiento más rápido en el segmento gubernamental en relación con el mercado general de tarjetas prepago del Reino Unido hasta 2031.

Integraciones de Banca Abierta que Potencian la Utilidad de la Tarjeta

La infraestructura de banca abierta es ahora una característica central del ecosistema de pagos minoristas del Reino Unido, y el amplio despliegue de la Confirmación de Beneficiario y los sólidos estándares de API permiten recargas más rápidas y seguras en cuentas prepago. Pay.UK informa que la Confirmación de Beneficiario está integrada en un amplio conjunto de participantes de Pagos Más Rápidos, lo que ha reducido las transferencias mal dirigidas y ha apoyado la confianza del consumidor en los flujos de cuenta a cuenta vinculados a tarjetas prepago.[3]Barclaycard, "Aspectos Esenciales del Negocio Primavera 2024," Barclaycard, barclaycard.co.uk Los emisores integran servicios de información de cuentas para ofrecer a los clientes una visión unificada de los fondos y el gasto, lo que mejora la utilidad de las cuentas prepago en la gestión de presupuestos y suscripciones. Wise destaca el uso de tarjetas multidivisa y el crecimiento continuo de los ingresos por tarjetas, lo que señala que la interacción entre los rieles de tarjetas y la banca abierta está profundizando el compromiso. El marco regulatorio bajo la PSD2 (Directiva de Servicios de Pago 2) y la supervisión de la FCA garantiza que los proveedores externos reciban acceso consistente, lo que impide que los actores establecidos limiten las integraciones que necesitan los programas prepago. A medida que los volúmenes de banca abierta se expanden y el rendimiento de las API mejora, los emisores de tarjetas prepago pueden orquestar una mejor incorporación de clientes, recargas instantáneas y controles de gasto personalizados que aumentan la retención en el mercado de tarjetas prepago del Reino Unido.

Mercados de Comercio Electrónico que Adoptan Billeteras Prepago Integradas

Los mercados están adoptando las finanzas integradas para emitir tarjetas virtuales que financian los pagos a vendedores, los reembolsos a compradores y los saldos en custodia con control en tiempo real y conciliación automatizada. Modulr reveló la adquisición de la plataforma de cuentas por pagar Nook en noviembre de 2024 para integrar la automatización de facturas con la emisión de tarjetas virtuales integradas para clientes B2B, y este conjunto de soluciones ya está disponible para las empresas del Reino Unido que necesitan una liquidación más rápida y registros listos para auditoría.[4]Modulr Finance, "Modulr Adquiere a Nook, Disruptor de la Automatización de Cuentas por Pagar," Modulr Finance, modulrfinance.com Edenred Payment Solutions atiende a gestores de programas que distribuyen tarjetas virtuales y físicas para viajes corporativos, incentivos y gestión de gastos, y su equipo en el Reino Unido continúa ampliando la capacidad de producto para clientes empresariales. Las asociaciones con especialistas del sector permiten tarjetas virtuales de un solo uso que reducen el riesgo de fraude y agilizan los ciclos de reembolso, lo que puede reducir los costos de soporte para las plataformas de comerciantes de alto volumen. A medida que los flujos de trabajo integrados ganan terreno entre los comerciantes medianos y empresariales, el mercado de tarjetas prepago del Reino Unido capta flujos de transacciones adicionales que anteriormente se encontraban en colas de transferencia bancaria. Los gestores de programas capitalizan el intercambio, los diferenciales de divisas y los niveles de servicio premium para diversificar los ingresos ante el tope del intercambio para el consumidor.

Finanzas Integradas para Pagos a Trabajadores de la Economía Colaborativa

Las plataformas colaborativas y los trabajadores autónomos valoran el acceso instantáneo a sus ganancias, y las tarjetas de gastos prepago con contabilidad automatizada están satisfaciendo esa necesidad. Tide atiende a casi 800.000 miembros en el Reino Unido e informa una sólida penetración entre las pequeñas empresas que desean controles de gastos en tiempo real y registro contable automatizado, lo que respalda un uso constante de tarjetas para el gasto operativo. El Ministerio del Interior amplió las verificaciones del Derecho a Trabajar a más modalidades laborales, incluidas las funciones basadas en plataformas, lo que aumenta los costos de incorporación que los proveedores de tarjetas prepago integran en sus flujos de KYC digital para agilizar la activación de los trabajadores. El crecimiento salarial en los sectores de alojamiento, servicios de alimentación y ocupaciones de cuidado durante 2024 aumentó la complejidad de la nómina para los empleadores, y las tarjetas de nómina prepago ofrecen una forma de gestionar la dotación de personal cíclica evitando algunos de los costos fijos de la infraestructura de nómina heredada. Los gestores de programas se asocian con emisores autorizados por la FCA que pueden respaldar tanto cuentas de dinero electrónico como la emisión de tarjetas a escala, lo que garantiza el cumplimiento normativo en un entorno regulatorio en rápida evolución. A medida que el trabajo en plataformas se estabiliza como una parte significativa de la fuerza laboral, el mercado de tarjetas prepago del Reino Unido amplía su papel como mecanismo principal de pago y herramienta de gasto diario para estos usuarios.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las normas de salvaguarda de dinero electrónico de la FCA | -1.2% | Nacional | Corto plazo (≤ 2 años) |

| Creciente compresión de las comisiones de intercambio | -0.9% | Nacional | Mediano plazo (2-4 años) |

| Redes de fraude que explotan las brechas en el patrocinio de BIN | -0.7% | Áreas metropolitanas de Inglaterra y Escocia | Corto plazo (≤ 2 años) |

| Reacción de los consumidores ante la privacidad de datos en los neobancos | -0.5% | Inglaterra, Escocia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Normas de Salvaguarda de Dinero Electrónico de la FCA

La FCA intensificó el escrutinio de la salvaguarda del dinero electrónico durante 2024 y 2025 y exigió mayores garantías sobre la protección de los fondos de los clientes. Las empresas de dinero electrónico del Reino Unido deben mantener los fondos salvaguardados en cuentas segregadas en entidades de crédito autorizadas u obtener garantías comparables de avalistas con calificación de grado de inversión, lo que aumenta la complejidad operativa y los costos de capital para los proveedores más pequeños. Wise informa que ha obtenido garantías de salvaguarda significativas y señala que las normas vigentes en el Reino Unido restringen la capacidad de pagar intereses sobre los saldos de dinero electrónico, lo que afecta la competitividad frente a las cuentas bancarias que generan intereses. Los participantes del sector también han aumentado la inversión en modelos de riesgo de aprendizaje automático tras las acciones de cumplimiento que pusieron de manifiesto las deficiencias en la detección de blanqueo de capitales y el cribado de sanciones en algunas instituciones. El efecto a corto plazo es un desplazamiento del capital hacia el cumplimiento normativo, las auditorías y las reservas legales, lo que puede ralentizar el lanzamiento de productos y el gasto en marketing en el mercado de tarjetas prepago del Reino Unido. Con el tiempo, unas salvaguardas más estrictas ayudan a estabilizar la confianza, pero la transición introduce un freno al crecimiento a medida que las empresas adaptan sus sistemas y controles.

Creciente Compresión de las Comisiones de Intercambio

El intercambio de tarjetas prepago para el consumidor sigue limitado al 0,2% para las transacciones nacionales, y los programas de esquemas para pagos gubernamentales y personales refuerzan el techo en la mayoría de las categorías de comerciantes. Los materiales de Barclaycard confirman la persistente baja rentabilidad del intercambio de tarjetas prepago para el consumidor, mientras que las tarjetas prepago corporativas mantienen una estructura de precios diferente que proporciona márgenes relativamente mejores para los programas B2B. Por lo tanto, los emisores están diversificando los ingresos hacia niveles de suscripción, diferenciales de divisas e ingresos por intereses donde sea permisible, según se revela en los resultados recientes de las empresas. El informe de amenazas del Consejo Europeo de Pagos señala el alcance de la presión regulatoria sobre la economía de las tarjetas en la región, lo que fomenta un enfoque en el volumen sobre el valor y puede desincentivar la inversión en defensas avanzadas contra el fraude para productos de bajo margen. Este entorno de precios pesa sobre las propuestas de tarjetas prepago orientadas al consumidor, al tiempo que fortalece el caso de las soluciones corporativas integradas. El efecto general es una restricción a mediano plazo sobre el mercado de tarjetas prepago del Reino Unido mientras los emisores ajustan su combinación de monetización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: La Demanda Institucional Supera a los Segmentos de Consumo

Las tarjetas de propósito general representaron una participación del 42,38% por oferta en 2025, y las tarjetas de beneficios gubernamentales están posicionadas para el crecimiento más rápido hasta 2031 a medida que se expanden los programas de desembolso. El traslado de los pagos del sector público hacia rieles prepago controlados refleja el deseo de transparencia y categorías de gasto restringidas que ayudan a proteger a los usuarios vulnerables. Las autoridades locales y los gestores de programas se asocian con emisores autorizados por la FCA para entregar tarjetas con informes en tiempo casi real, lo que fortalece la gestión de casos y el cumplimiento normativo. El modelo de reembolso del Regulador de Sistemas de Pago refuerza la necesidad de gestionar la exposición en los canales de depósito directo, lo que indirectamente respalda la adopción de instrumentos prepago para el apoyo social. A medida que los consejos locales utilizan tarjetas que restringen el retiro de efectivo y permiten el monitoreo, el mercado de tarjetas prepago del Reino Unido obtiene un flujo constante de transacciones recurrentes. PrePay Technologies, que opera bajo los permisos de dinero electrónico del Reino Unido, respalda múltiples programas de beneficios y proporciona restricciones de categorías de comerciantes que se ajustan a las salvaguardas de las autoridades locales.

Las tarjetas de regalo y las tarjetas de incentivo o nómina muestran un uso constante en el reconocimiento corporativo y los pagos a la fuerza laboral, donde los sistemas prepago proporcionan un mejor control que los depósitos salariales tradicionales. Los programas de empleadores que limitan el gasto a categorías definidas y que se integran con los sistemas de recursos humanos están impulsando una adopción gradual en los subsegmentos de gastos e incentivos. Los materiales del Reino Unido de Edenred muestran escala en los beneficios para empleados, con sistemas de recompensa que integran tarjetas y vales en una experiencia unificada, lo que mantiene el gasto dentro de redes de comerciantes seleccionadas. Los empleadores y las plataformas colaborativas prefieren las tarjetas prepago cuando necesitan pagos en tiempo casi real, controles e incorporación sencilla para trabajadores que pueden no calificar para descubiertos. Estos patrones refuerzan el crecimiento de las ofertas específicas en el mercado de tarjetas prepago del Reino Unido a medida que los programas de bienestar y los incentivos corporativos se trasladan a rieles programables.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Tarjeta: El Dominio del Circuito Abierto Impulsado por la Aceptación en la Red, aunque el Circuito Cerrado Conserva su Atractivo en Nichos

Las tarjetas prepago de circuito abierto representaron el 59,85% de la participación de mercado por tipo de tarjeta y están destinadas a crecer más rápido que las alternativas de circuito cerrado hasta 2031. La amplia aceptación por parte de los comerciantes y la integración en las billeteras móviles sostienen el uso cotidiano en transporte, comercio minorista y viajes. Los informes de los emisores apuntan a un sólido crecimiento en los volúmenes e ingresos de tarjetas, respaldado por el gasto recurrente en comerciantes de diversas categorías, lo que se ve reforzado por la sólida tokenización de redes en las billeteras digitales. Pay.UK confirma que la Confirmación de Beneficiario se ha implementado ampliamente en Pagos Más Rápidos, lo que ayuda a asegurar las recargas de cuenta a cuenta que alimentan los saldos de tarjetas y el uso diario. Estas condiciones sustentan una ventaja sostenida para los programas de circuito abierto en el mercado de tarjetas prepago del Reino Unido y contribuyen a impulsar la participación de circuito abierto en el tamaño del mercado de tarjetas prepago del Reino Unido junto con tasas de crecimiento saludables hasta 2031.

Los sistemas de circuito cerrado y semicerrado siguen siendo relevantes cuando los empleadores o patrocinadores necesitan un control granular sobre la aceptación de comerciantes o cuando la economía de fidelización requiere el gasto dentro de una red definida. Los gestores de programas utilizan tarjetas virtuales de un solo uso para controlar los pagos a proveedores y gestionar los reembolsos con menor exposición al fraude. Las plataformas integradas que atienden a los sectores de viajes, economía colaborativa y adquisiciones B2B utilizan redes de comerciantes restringidas para abordar los objetivos de seguridad y conciliación a escala. Los programas corporativos se benefician de una economía de intercambio diferente a la de los productos de consumo y pueden mantener mejores márgenes unitarios en casos de uso de gastos o adquisiciones. El circuito abierto sigue siendo el ancla para el gasto amplio de consumidores y viajeros, mientras que las soluciones de circuito cerrado persisten donde los controles y la fidelización justifican el alcance de la aceptación en el mercado de tarjetas prepago del Reino Unido.

Por Usuario Final: El Sector Minorista Lidera por Ubicuidad, el Gobierno Acelera por la Modernización del Bienestar

Los usuarios minoristas constituyen la base más amplia con el 48,48% de la participación de mercado, y la adopción está vinculada a la ubicuidad de los pagos sin contacto y el uso de billeteras móviles que sitúan las tarjetas prepago en el centro del gasto cotidiano. Los grandes emisores reportan un crecimiento del gasto con tarjeta en supermercados, restauración y comercio electrónico, lo que sugiere que las tarjetas prepago se han incorporado a las opciones de pago habituales. Los datos de encuestas a consumidores confirman el amplio uso de billeteras y la creciente adopción de tarjetas prepago recargables entre los adultos, incluido un mayor uso por parte de los trabajadores autónomos que valoran la segregación de gastos y un mejor control. A medida que más comerciantes aceptan pagos tokenizados y las billeteras integran herramientas de presupuesto, el gasto minorista respalda un crecimiento sostenido en el mercado de tarjetas prepago del Reino Unido. La combinación de la adopción de billeteras y controles más sólidos por parte de los emisores es clave para mantener el crecimiento al tiempo que se gestiona el fraude.

El uso gubernamental está creciendo más rápido que el minorista, con una CAGR del 11,44% para el período de previsión, impulsado por la modernización de los modelos de desembolso y la necesidad de rieles auditables con restricciones integradas. Las autoridades locales se están asociando con emisores de dinero electrónico para programas de beneficios con fuentes de datos en tiempo casi real para los equipos de salvaguarda, lo que acorta los ciclos de conciliación y fortalece la supervisión. Las normas de reembolso del PSR elevan el costo de las transferencias mal dirigidas o fraudulentas, y esto sustenta el caso de las tarjetas que restringen el retiro de efectivo y los tipos de comerciantes. La adopción corporativa es constante en los segmentos donde las plataformas integran la emisión de tarjetas con las cuentas por pagar, la gestión de gastos y la contabilidad automatizada para las pequeñas empresas. Estos patrones en conjunto mantienen al sector minorista en el liderazgo en participación absoluta, mientras que los programas gubernamentales superan el crecimiento agregado en el mercado de tarjetas prepago del Reino Unido.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Inglaterra representó la mayor proporción de actividad en 2025, y su dominio refleja la densidad de población, la concentración de empresas fintech y la penetración minorista en los centros urbanos. Irlanda del Norte muestra la trayectoria más rápida en términos proyectados debido a las necesidades de pago transfronterizo y los proyectos piloto de digitalización del bienestar. La significativa adopción de billeteras móviles en todo el país respalda el uso de tarjetas prepago en transporte y comercio minorista, y esto se extiende a Inglaterra, Escocia, Gales e Irlanda del Norte. Las divulgaciones de los emisores muestran un sólido crecimiento de los ingresos por comisiones en el Reino Unido durante 2024 y 2025, lo que se alinea con la alta actividad transaccional en Inglaterra, mientras que Irlanda del Norte registra una tasa de expansión más alta hasta 2031. Las mejoras de seguridad en los rieles de cuenta a cuenta a través de la Confirmación de Beneficiario también respaldan el flujo de recargas hacia cuentas prepago en las cuatro naciones.

Escocia y Gales contribuyen con una participación menor pero muestran una adopción constante respaldada por iniciativas de inclusión descentralizadas y programas liderados por los consejos locales. Los gestores de programas que trabajan con emisores autorizados por la FCA despliegan tarjetas de beneficios con controles de categorías, lo que apoya a los auditores y a los equipos de salvaguarda a nivel local. Los desafíos de conectividad rural en partes de Escocia pueden moderar el ritmo del uso sin contacto, pero la adopción de billeteras y la aceptación por parte de los comerciantes se amplían cada año en las áreas metropolitanas. Los paneles de reembolso del PSR muestran reembolsos materiales por estafas de APP, lo que subraya la necesidad nacional de mejoras en los controles tanto en las instituciones emisoras como en las receptoras. Estas dinámicas apuntan a un compromiso continuo con las tarjetas prepago a medida que los consejos locales y los emisores perfeccionan modelos que equilibran el acceso, la protección y la facilidad de uso.

Irlanda del Norte se beneficia de su proximidad a la República de Irlanda y depende de las capacidades multidivisa y de una sólida aceptación transfronteriza. Las tarjetas multidivisa y la tokenización fluida en billeteras aportan valor a los consumidores y las pymes que operan a ambos lados de la frontera, y las divulgaciones de los emisores indican un creciente compromiso con las tarjetas entre los usuarios con frecuentes necesidades transfronterizas. La infraestructura técnica respalda este crecimiento, ya que la integración de Pay.UK y Pagos Más Rápidos con la Confirmación de Beneficiario reduce el riesgo de mala dirección y respalda la financiación instantánea de saldos prepago. Con los consejos locales probando programas de tarjetas de beneficios y las finanzas integradas ganando terreno entre los mercados en línea, el mercado de tarjetas prepago del Reino Unido mantiene una amplia relevancia geográfica. La concentración de Inglaterra refleja su escala, mientras que el mayor crecimiento de Irlanda del Norte refleja los proyectos piloto de política y los flujos transfronterizos que se adaptan a los rieles prepago.

Panorama Competitivo

El campo competitivo en el mercado de tarjetas prepago del Reino Unido está moderadamente fragmentado, con neobancos, emisores de dinero electrónico, plataformas de finanzas integradas y proveedores híbridos compitiendo en necesidades de clientes superpuestas. Los informes anuales de Revolut muestran un sólido crecimiento en los ingresos por comisiones en el Reino Unido y el gasto total con tarjeta, lo que demuestra el apalancamiento de la escala en tarjetas, divisas y suscripciones. Wise revela un crecimiento continuo en los volúmenes e ingresos de tarjetas, lo que refleja el compromiso con las cuentas multidivisa y el papel de las tarjetas como herramienta de gasto diario. Starling combina la banca financiada por depósitos con la emisión de tarjetas y su plataforma Engine by Starling, que extiende las capacidades de banca central a instituciones de terceros y crea una base de ingresos diversificada. Tide se centra en los miembros de pequeñas empresas y respalda la gestión de gastos con tarjetas prepago, lo que ha resonado entre los trabajadores autónomos y las pequeñas empresas que desean una contabilidad integrada. Estos modelos en conjunto definen un mercado donde ningún emisor individual captura una participación mayoritaria del gasto en programas de consumo, corporativos y del sector público.

Los movimientos estratégicos en 2025 fortalecieron el posicionamiento a lo largo de la cadena de valor. Equals Group completó una transacción de privatización con un consorcio que incluye inversores de Railsr, alineando las capacidades transfronterizas con la emisión de tarjetas integradas para acelerar el crecimiento B2B. Paysafe avanzó en la optimización de su cartera desinvirtiendo una unidad de procesamiento no estratégica, lo que permite la reasignación de recursos hacia billeteras digitales y casos de uso integrados. Modulr adquirió Nook para integrar la automatización de cuentas por pagar con la emisión de pagos integrados, y la oferta combinada respalda la liquidación instantánea y la conciliación automatizada para las empresas del Reino Unido. Edenred Payment Solutions continuó ampliando la capacidad de producto y las asociaciones en el Reino Unido y Europa, con materiales que destacan la escala en los beneficios patrocinados por empleadores y las soluciones basadas en tarjetas. Estos movimientos apuntan a una integración más profunda de las tarjetas en el software empresarial y la automatización de flujos de trabajo.

Las inversiones en riesgo y cumplimiento normativo siguieron siendo centrales en la estrategia. La divulgación por parte de Starling de una sanción de la FCA por problemas históricos de detección de blanqueo de capitales y cribado de sanciones fue acompañada de una mayor inversión en controles de riesgo y actualizaciones de sistemas en la incorporación de clientes y el monitoreo de transacciones. Wise describió la remediación tras un examen multiestatal de su filial de servicios monetarios en los Estados Unidos y confirmó que está en camino con el programa, lo que subraya cómo los modelos transfronterizos enfrentan supervisión en múltiples jurisdicciones. Las divulgaciones de Revolut sobre la prevención del fraude enfatizan la defensa en profundidad, y su licencia bancaria en movilización señala una estrategia para ampliar el alcance del producto en el Reino Unido a medida que las operaciones maduran. Los gestores de programas y los emisores están desplegando la Confirmación de Beneficiario y métodos de autenticación sólidos en los flujos de recarga, lo que debería reducir los errores y acelerar la financiación. El resultado neto es un mercado caracterizado por una rápida innovación de productos moderada por un riguroso cumplimiento normativo, lo que respalda la resiliencia del mercado de tarjetas prepago del Reino Unido.

Líderes de la Industria de Tarjetas Prepago del Reino Unido

Revolut Ltd

PrePay Technologies (PPS)

Barclaycard

Edenred UK

Wise Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Tide Platform Ltd obtuvo una inversión estratégica superior a USD 120 millones liderada por The Rise Funds de TPG, con el apoyo del inversor existente Apax Digital Funds, alcanzando una valoración de USD 1.500 millones, para acelerar la expansión y el desarrollo de productos para pequeñas empresas en el Reino Unido y Europa.

- Noviembre de 2025: Wise plc acordó pagar una sanción de USD 4,2 millones como parte de una orden de consentimiento tras un examen rutinario realizado entre julio de 2022 y septiembre de 2023 por el Grupo de Trabajo de Examen Multiestatal de Empresas de Servicios Monetarios de Wise US, Inc., y confirmó que está en camino con la remediación.

- Abril de 2025: Equals Group Plc fue adquirida en una operación en efectivo de USD 381,80 millones (GBP 283 millones) por un consorcio respaldado por TowerBrook Capital Partners, J.C. Flowers & Co. y los accionistas de Railsr. A partir de abril de 2025, la fusión integra los pagos transfronterizos y la emisión de tarjetas de Equals con la plataforma de finanzas integradas de Railsr.

- Marzo de 2025: Edenred Payment Solutions lanzó un nuevo producto que utiliza tarjetas virtuales para transformar los pagos de seguros, permitiendo desembolsos digitales instantáneos y mejorando la seguridad para los asegurados en el Reino Unido y Europa.

Alcance del Informe del Mercado de Tarjetas Prepago del Reino Unido

Una tarjeta prepago puede utilizarse para realizar compras en tiendas físicas o en línea. Una tarjeta prepago se adquiere como una tarjeta con fondos precargados. La tarjeta puede utilizarse para realizar compras hasta ese importe. Una tarjeta prepago también se conoce a veces como tarjeta de valor almacenado o tarjeta de débito prepago. Este informe tiene como objetivo proporcionar un análisis detallado del Mercado de Tarjetas Prepago del Reino Unido. Se centra en la dinámica del mercado, las tendencias emergentes en los segmentos, el futuro de los mercados y los conocimientos sobre los distintos impulsores y restricciones. Asimismo, analiza los actores clave y el panorama competitivo del mercado.

El Informe del Mercado de Tarjetas Prepago del Reino Unido está segmentado por Oferta (Tarjetas de Propósito General, Tarjetas de Regalo, Tarjetas de Beneficios Gubernamentales, Tarjetas de Incentivo/Nómina, Otras Ofertas), Tipo de Tarjeta (Tarjetas de Circuito Cerrado, Tarjetas de Circuito Abierto), Usuario Final (Minorista, Corporativo, Gobierno) y Geografía (Inglaterra, Escocia, Gales, Irlanda del Norte). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Tarjetas de Propósito General |

| Tarjetas de Regalo |

| Tarjetas de Beneficios Gubernamentales |

| Tarjetas de Incentivo/Nómina |

| Otras Ofertas |

| Tarjetas de Circuito Cerrado |

| Tarjetas de Circuito Abierto |

| Minorista |

| Corporativo |

| Gobierno |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por Oferta | Tarjetas de Propósito General |

| Tarjetas de Regalo | |

| Tarjetas de Beneficios Gubernamentales | |

| Tarjetas de Incentivo/Nómina | |

| Otras Ofertas | |

| Por Tipo de Tarjeta | Tarjetas de Circuito Cerrado |

| Tarjetas de Circuito Abierto | |

| Por Usuario Final | Minorista |

| Corporativo | |

| Gobierno | |

| Por Geografía | Inglaterra |

| Escocia | |

| Gales | |

| Irlanda del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de tarjetas prepago del Reino Unido?

El tamaño del mercado de tarjetas prepago del Reino Unido es de USD 63,46 mil millones en 2026 y se proyecta que alcance USD 96,74 mil millones en 2031 a una CAGR del 8,74%, respaldado por una sólida adopción de billeteras e inversiones de los emisores en controles contra el fraude.

¿Qué segmentos lideran y crecen más rápido dentro del mercado de tarjetas prepago del Reino Unido?

Las tarjetas de propósito general lideran por oferta y las tarjetas de beneficios gubernamentales crecen más rápido; el circuito abierto domina por tipo de tarjeta con mayor crecimiento que el circuito cerrado; el sector minorista lidera por usuario final, mientras que el gobierno crece más rápido; e Inglaterra lidera por geografía, mientras que Irlanda del Norte registra la CAGR proyectada más alta.

¿Cómo están dando forma las regulaciones al mercado de tarjetas prepago del Reino Unido en 2026?

El modelo de reembolso de APP del PSR y las normas de salvaguarda más estrictas de la FCA aumentan los requisitos de cumplimiento y responsabilidad, lo que lleva a los emisores a invertir en controles y diseño de programas que favorecen el desembolso estructurado y los flujos de recarga seguros.

¿Por qué las tarjetas prepago de circuito abierto están ganando participación en el mercado de tarjetas prepago del Reino Unido?

Las tarjetas de circuito abierto se benefician de la aceptación en la red, la tokenización en billeteras móviles y las recargas seguras de cuenta a cuenta habilitadas por la Confirmación de Beneficiario, que en conjunto amplían el uso cotidiano en el comercio minorista y los viajes.

¿Qué está impulsando la adopción gubernamental de soluciones prepago en el mercado de tarjetas prepago del Reino Unido?

Los organismos gubernamentales prefieren los controles programables, una conciliación más rápida y una mejor mitigación del fraude para el apoyo al bienestar y los desembolsos de emergencia, lo que mejora la supervisión y la experiencia del beneficiario en comparación con los depósitos directos.

¿Cómo están influyendo las tendencias de fraude y salvaguarda en el mercado de tarjetas prepago del Reino Unido?

El aumento de los casos de uso indebido de instalaciones y los riesgos de estafas APP impulsan a los emisores a mejorar el monitoreo y la autenticación, mientras que los requisitos de salvaguarda de la FCA elevan los estándares operativos en toda la industria.

Última actualización de la página el: