Tamaño y Participación del Mercado de Tarjetas Virtuales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.43 Billones de dólares |

| Tamaño del Mercado (2031) | 15.14 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tarjetas Virtuales por Mordor Intelligence

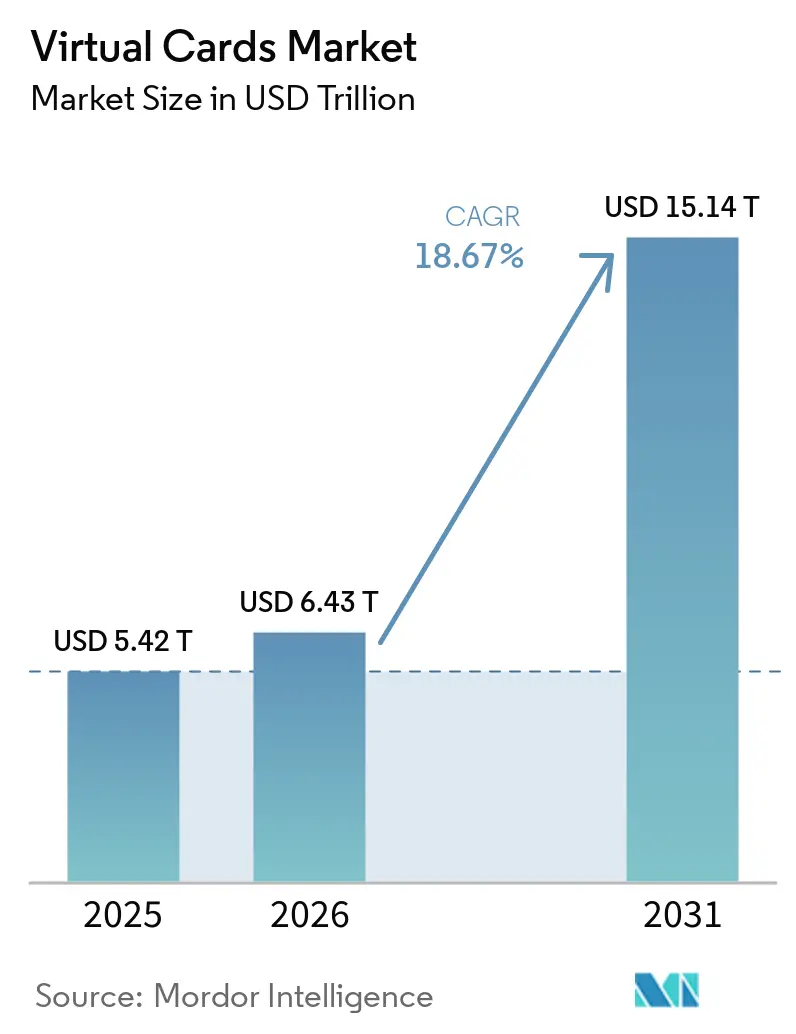

Se proyecta que el tamaño del Mercado de Tarjetas Virtuales se expanda desde 5,42 billones de USD en 2025 y 6,43 billones de USD en 2026 hasta 15,14 billones de USD en 2031, registrando una CAGR del 18,67% entre 2026 y 2031.

La convergencia de los pagos y el software está impulsando esta rápida expansión, ya que las tarjetas virtuales ofrecen cada vez más experiencias de pago programables y basadas en API. Los avances en tokenización están mejorando la seguridad de las transacciones y las tasas de autorización, al tiempo que reducen significativamente el fraude en los canales de comercio digital y dentro de las aplicaciones. Al mismo tiempo, los marcos de banca abierta están permitiendo procesos de financiación y liquidación más rápidos y fluidos mediante la estandarización del acceso a datos a través de API. Los tesoreros empresariales están acelerando la adopción, ya que las tarjetas virtuales ofrecen conciliación automatizada, controles de gasto más estrictos y eficiencias de capital de trabajo medibles. Estos beneficios están impulsando un cambio estructural en los pagos B2B, alejándose de los cheques y otros métodos basados en papel hacia los sistemas de pago con tarjeta. Las redes de pago también están ampliando las capacidades de tokenización y tarjetas virtuales en casos de uso de comercio electrónico y finanzas integradas, ampliando la aceptación. El impulso regulatorio, incluida la implementación de la Ley de Banca Impulsada por el Consumidor de Canadá a partir de 2026, también está estandarizando el intercambio de datos basado en API que respalda la financiación y la orquestación de tarjetas virtuales.[1]Fuente: Personal del Departamento de Finanzas de Canadá, "Marco de Canadá para la Banca Impulsada por el Consumidor," Gobierno de Canadá, canada.ca.

Conclusiones Clave del Informe

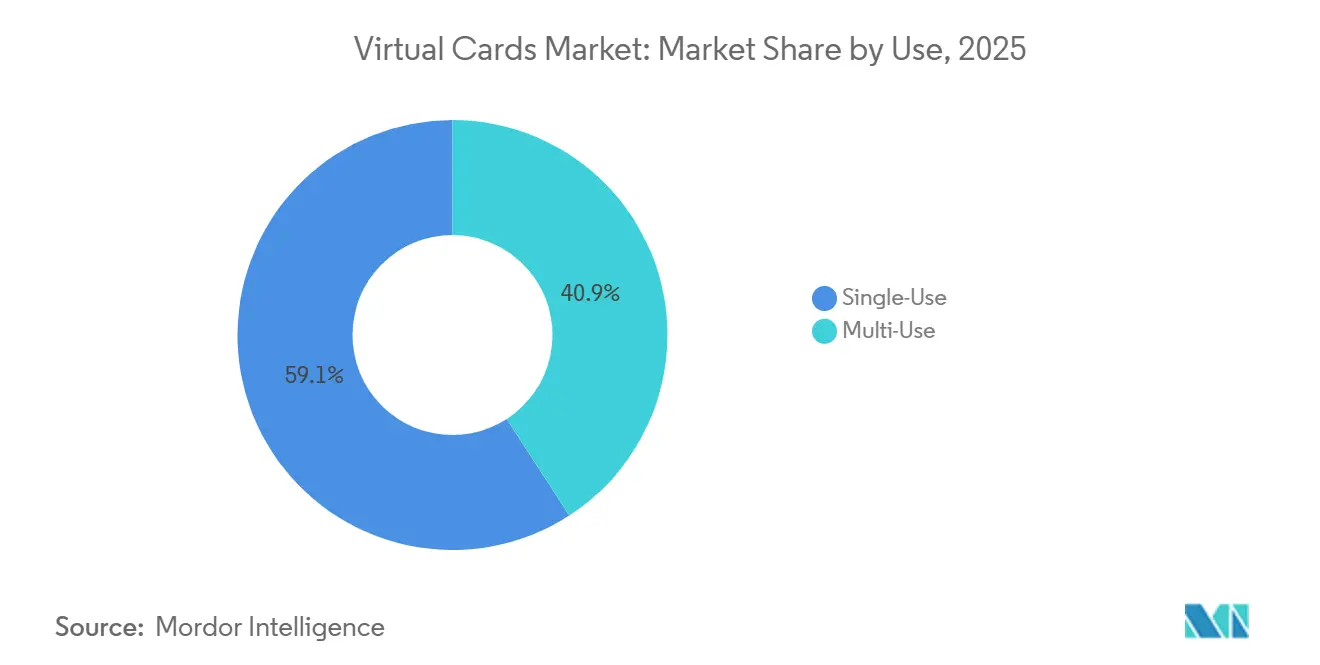

- Por uso, las tarjetas virtuales de uso único lideraron con el 59,13% de la participación del mercado de tarjetas virtuales en 2025 y se proyecta que se expandan a una CAGR del 20,03% hasta 2031.

- Por tipo de pago, los pagos remotos representaron el 73,64% de la participación del mercado de tarjetas virtuales en 2025, mientras que se prevé que los pagos en punto de venta crezcan a una CAGR del 21,22% hasta 2031.

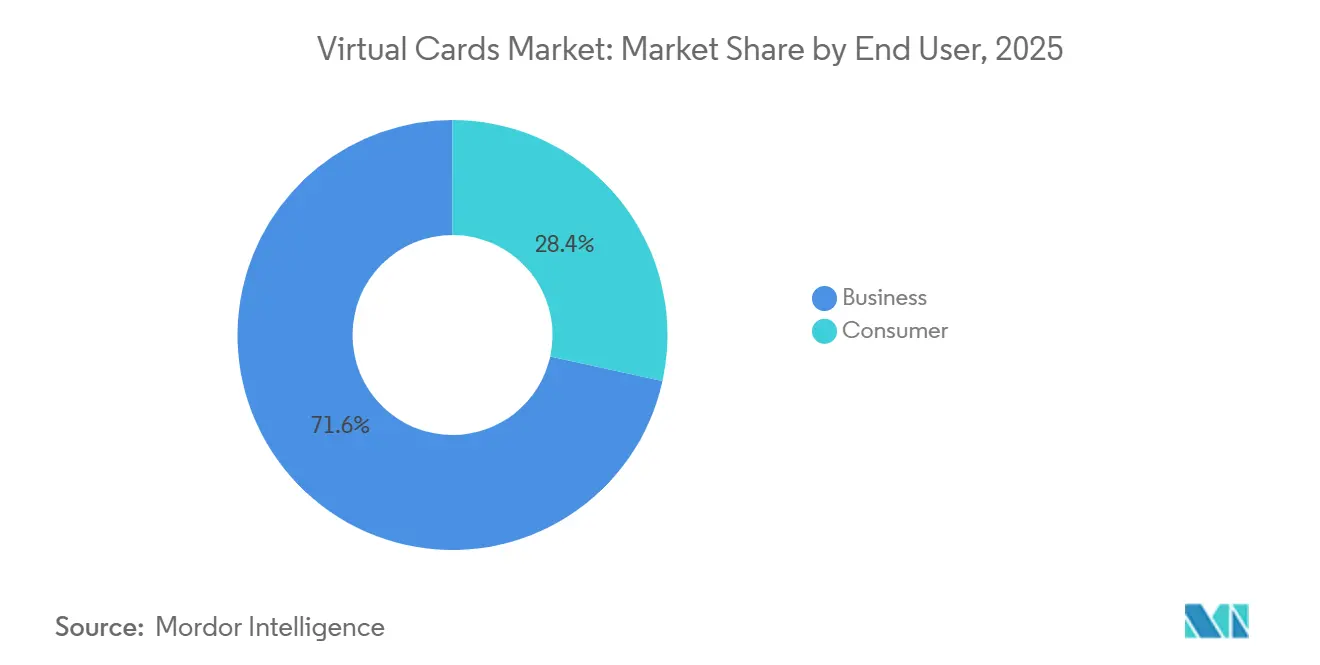

- Por usuario final, las cuentas empresariales representaron el 71,57% de la participación del mercado de tarjetas virtuales en 2025 y se proyecta que crezcan a una CAGR del 22,11% hasta 2031.

- Por tipo de tarjeta, las tarjetas de crédito virtuales capturaron el 47,36% de la participación del mercado de tarjetas virtuales en 2025, mientras que se proyecta que las tarjetas prepagadas virtuales crezcan a una CAGR del 21,39% hasta 2031.

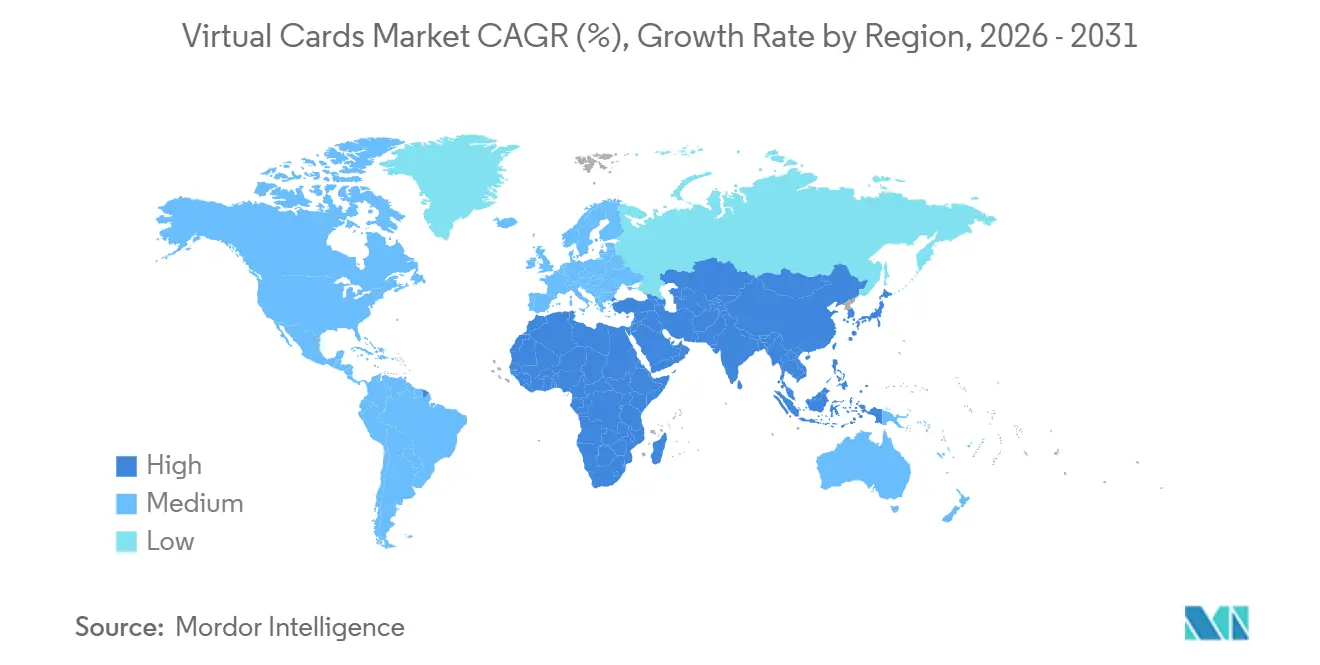

- Por geografía, América del Norte lideró con el 38,74% de la participación del mercado de tarjetas virtuales en 2025, y se proyecta que Asia-Pacífico registre la CAGR más rápida del 23,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tarjetas Virtuales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la adopción B2B de tarjetas virtuales para la automatización de cuentas por pagar | +4.2% | Global, con ganancias tempranas en América del Norte, Europa Occidental y Australia | Mediano plazo (2-4 años) |

| Rápido crecimiento en el comercio electrónico y los canales de comercio digital | +3.8% | Global, concentrado en APAC (China, India, Sudeste Asiático), América del Norte y la UE | Corto plazo (≤ 2 años) |

| Iniciativas gubernamentales y regulatorias que promueven economías con bajo uso de efectivo y marcos de banca abierta | +3.1% | UE, Reino Unido, Canadá, India, Brasil | Largo plazo (≥ 4 años) |

| Mejora en la prevención del fraude y características de seguridad en comparación con las tarjetas físicas | +2.9% | Global, con mayor relevancia en jurisdicciones con alto índice de fraude | Corto plazo (≤ 2 años) |

| Expansión de las API de finanzas integradas que integran tarjetas virtuales directamente en plataformas SaaS y empresariales | +2.5% | América del Norte, Europa, incipiente en APAC y América Latina | Mediano plazo (2-4 años) |

| Avances en tokenización que permiten pagos máquina a máquina y basados en IoT | +2.2% | Mercados piloto en la UE, Emiratos Árabes Unidos, Singapur y Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la adopción B2B de tarjetas virtuales para la automatización de cuentas por pagar

Los líderes financieros están trasladando las cuentas por pagar de los cheques en papel y las transferencias ACH manuales a flujos de trabajo con tarjetas virtuales que se integran directamente con los sistemas ERP y la automatización de cuentas por pagar, lo que acorta los ciclos y respalda los reembolsos financiados por intercambio. En marzo de 2025, una encuesta de American Express a altos ejecutivos informó que el 83% consideraba importante la facturación automatizada y el procesamiento de pagos para las relaciones con los proveedores, y el 77% vinculó la innovación en pagos con el crecimiento empresarial[2]Fuente: Equipo de American Express, "Cómo la Automatización Puede Ayudar a Transformar los Pagos B2B," American Express Business Insights, americanexpress.com. Las plataformas y redes están respondiendo a esta demanda, ya que Mastercard continúa expandiendo la habilitación de tarjetas virtuales en los principales ecosistemas de adquisición a pago. Los usuarios de Oracle Fusion Cloud ERP ahora pueden aprovisionar tarjetas virtuales de forma nativa a través de integraciones de productos recientes, lo que elimina pasos intermedios para los equipos de cuentas por pagar. Las empresas medianas y grandes también están señalando una mayor adopción de capital de trabajo de tarjetas corporativas y virtuales en datos de encuestas que Visa publicó entre cohortes globales de directores financieros y tesoreros.

Rápido crecimiento en el comercio electrónico y los canales de comercio digital

El comercio digital está impulsando las transacciones remotas y dentro de las aplicaciones, con empresas que reportan un mayor uso de credenciales tokenizadas aprovisionadas en billeteras móviles y aplicaciones de comerciantes. Las estadísticas de los bancos centrales confirman que, en el primer semestre de 2025, Finlandia registró 1.200 millones de pagos con tarjeta por valor de 36.900 millones de EUR (38.200 millones de USD), lo que refleja un fuerte crecimiento en la actividad de pago digital. Los pagos realizados a través de aplicaciones móviles representaron 334 millones de transacciones por valor de 8.100 millones de EUR (8.400 millones de USD), mientras que los terminales virtuales representaron el 21% del valor total de los pagos con tarjeta, 7.800 millones de EUR (8.100 millones de USD), frente al 16% de tres años antes. Este cambio hacia los canales de pago móvil y virtual pone de manifiesto la creciente adopción de transacciones digitales y sin presencia de tarjeta, lo que respalda la demanda de soluciones de tarjetas virtuales[3]Fuente: Personal del Banco de Finlandia, "Los Pagos con Tarjeta se Realizan Cada Vez Más a través de Terminales Virtuales y Aplicaciones Móviles," Suomen Pankki, suomenpankki.fi. Los modelos centrados en billeteras también están ampliando el acceso transfronterizo a través de la emisión de tarjetas virtuales, incluida una expansión de programa que permite a los clientes de Orange Money pagar en línea a través de la red de Visa. Las redes están estandarizando los lanzamientos de billeteras digitales y la tokenización de billeteras en el punto de aprovisionamiento, lo que respalda los pagos por contacto y las aprobaciones sin presencia de tarjeta con mayor seguridad. A medida que la tokenización alcanza una cobertura más amplia, las tarjetas virtuales continúan siendo el ancla de la aceptación por parte de los comerciantes para los casos de uso de comercio electrónico y dentro de las aplicaciones.

Iniciativas gubernamentales y regulatorias que promueven economías con bajo uso de efectivo y marcos de banca abierta

Los reguladores están utilizando la banca abierta y los pagos instantáneos para reducir la dependencia del efectivo y mejorar el acceso a los sistemas de pago digitales, lo que respalda indirectamente la emisión y financiación de tarjetas virtuales. La Ley de Banca Impulsada por el Consumidor de Canadá entra en implementación en 2026, exigiendo el intercambio de datos basado en API en los principales productos financieros y definiendo estándares de responsabilidad y técnicos que simplifican la conectividad de terceros[4]Fuente: Personal del Departamento de Finanzas de Canadá, "Marco de Canadá para la Banca Impulsada por el Consumidor," Gobierno de Canadá, canada.ca. El sistema Pix de Brasil escaló los pagos en tiempo real a miles de millones de transacciones mensuales y continúa fijando precios para comerciantes muy por debajo del intercambio de tarjetas, lo que impulsa las transacciones domésticas hacia A2A mientras preserva un papel para las tarjetas en compras transfronterizas y financiadas por billeteras. La estrategia de pagos digitales 2026-2030 del Banco Nacional de Etiopía exige tokenización y controles de seguridad para los pagos con tarjeta en línea, estableciendo un camino para que las credenciales virtuales sirvan como puente seguro en mercados con baja bancarización. Las reformas de pagos en curso en Europa y las iniciativas de tokenización de tarjetas señalan una alineación continua hacia estándares de autenticación digital y datos que benefician la orquestación de tarjetas virtuales a mediano plazo.

Mejora en la prevención del fraude y características de seguridad en comparación con las tarjetas físicas

Las tarjetas virtuales permiten controles granulares que reducen la exposición al fraude, incluidos números de uso único, bloqueo de comerciantes, límites de gasto, ventanas de tiempo y credenciales dinámicas. Los proveedores reportan tasas de fraude bruto extremadamente bajas en los programas de tarjetas virtuales, con datos internos que indican un fraude materialmente menor que en los sistemas de tarjetas heredados cuando se configuran el bloqueo de proveedores y la tokenización[5]Fuente: Editorial de WEX, "Reduzca el Fraude con Pagos con Tarjeta Virtual," WEX Insights, wexinc.com. La tokenización de redes también está escalando en dispositivos y canales, con Mastercard reportando un rápido progreso y apuntando a la tokenización completa de los flujos de comercio electrónico para 2030. A medida que los tokens reemplazan cada vez más los números de cuenta primarios en tránsito y en reposo, los comerciantes se benefician de mejores tasas de aprobación y menor exposición al robo de credenciales. Combinadas con la conciliación automatizada de datos de línea de artículos en plataformas de cuentas por pagar, las tarjetas virtuales reducen la intervención manual y mejoran los controles financieros en entornos de cuentas por pagar complejos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas en la aceptación por parte de los proveedores y preocupaciones sobre los costos de intercambio | -3.4% | Global, agudo en los segmentos de mercado medio y PYME en todas las regiones | Corto plazo (≤ 2 años) |

| Complejidad relacionada con la conectividad del sistema y la integración con ERP | -2.1% | América del Norte, Europa, y menos pronunciado en APAC, donde los despliegues en nuevos mercados evitan los sistemas heredados | Mediano plazo (2-4 años) |

| Limitaciones en las redes de aceptación y liquidación transfronteriza | -1.8% | Mercados emergentes en África Subsahariana, partes de América Latina y Asia Central | Mediano plazo (2-4 años) |

| La expansión de los sistemas de pago instantáneo y de cuenta a cuenta | -1.5% | Brasil, India, la UE, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas en la aceptación por parte de los proveedores y preocupaciones sobre los costos de intercambio

La fricción en la aceptación sigue siendo un obstáculo donde los proveedores se resisten a las comisiones de tarjeta en facturas de alto valor y prefieren los sistemas A2A domésticos de menor costo. Las encuestas a líderes financieros destacan puntos de dolor operativos en torno a la ingesta de datos de remesas, la conciliación de facturas y los flujos de trabajo manuales al gestionar detalles de tarjetas virtuales enviados por correo electrónico o a través de portales. La educación de los proveedores sobre los programas de intercambio y los precios para transacciones de alto valor puede mejorar la aceptación cuando el costo total del pago se pondera frente a la velocidad, la certeza y los beneficios de los datos. Las plataformas están contrarrestando las objeciones incorporando el procesamiento directo que mapea los datos de Nivel III en los sistemas ERP, lo que reduce el tiempo de conciliación para los equipos de cuentas por cobrar de los proveedores. Los programas de redes que apuntan a la incorporación de proveedores B2B y la aceptación automatizada continúan expandiéndose, pero la adopción generalizada depende de un retorno de la inversión más claro para los proveedores y flujos de datos más simples.

Complejidad relacionada con la conectividad del sistema y la integración con ERP

Los sistemas en tiempo real que liquidan en segundos a menor costo están erosionando los volúmenes de tarjetas domésticas en pagos de facturas, pagos entre personas y transacciones de bajo valor con comerciantes. A medida que los comerciantes habilitan botones de pago instantáneo y aceptación de códigos QR, las transacciones con tarjeta registrada y sin presencia de tarjeta enfrentan presión de sustitución en mercados donde los reguladores limitan las comisiones y exigen precios de paridad para las transferencias instantáneas. Las tarjetas virtuales conservan ventajas en los corredores transfronterizos, los ecosistemas de proveedores fragmentados y los casos que requieren controles de gasto granulares que los sistemas A2A no proporcionan de forma nativa. Las redes y los emisores están respondiendo con tokenización, autenticación mejorada y capacidades integradas en software que mantienen las credenciales virtuales en la cima de las billeteras digitales y los flujos de pago en el punto de venta. El impacto a corto plazo es mixto según el país, pero el camino a largo plazo presenta modelos híbridos que enrutan los flujos domésticos de bajo costo a través de sistemas de pago instantáneo mientras preservan la utilidad de las tarjetas virtuales para las transacciones internacionales y de alto control.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Uso: Las Credenciales de Uso Único Impulsan la Adopción con Enfoque en la Seguridad

Las tarjetas virtuales de uso único representaron el 59,13% de la participación en 2025 y se proyecta que crezcan a una CAGR del 20,03% hasta 2031, lo que refleja una preferencia orientada a la seguridad por credenciales efímeras en pagos de cuentas por pagar y viajes, y este perfil es un impulsor material del mercado de tarjetas virtuales. Las credenciales de uso único simplifican las políticas de aprobación y el bloqueo de proveedores, lo que reduce el riesgo de números comprometidos y facilita el bloqueo del gasto fuera de política en la autorización. Las agencias de viajes en línea utilizan números de tarjetas virtuales de uso único para prepagos y liquidaciones con proveedores, lo que mejora la conciliación y reduce la exposición si se modifican las reservas. Las redes también están escalando la participación de los emisores en programas de tarjetas virtuales para viajes y alojamiento, lo que respalda una mayor aceptación por parte de los proveedores y la conciliación automatizada de líneas de artículos detalladas. A medida que la tokenización escala en el comercio electrónico, la brecha operativa entre uso único y uso múltiple se reduce, pero el uso único sigue siendo el predeterminado para las transacciones de alto riesgo en el mercado de tarjetas virtuales.

Las tarjetas virtuales de uso múltiple sirven a proveedores recurrentes, suscripciones y programas de gastos gestionados donde las credenciales persistentes reducen la sobrecarga de reemisión, aunque crecieron más lentamente que las variantes de uso único. Las integraciones nativas de ERP recientes, incluida la conectividad con Oracle Fusion Cloud ERP, están reduciendo la fricción en el despliegue y habilitando controles de política en tiempo real en carteras de uso múltiple. Los proveedores están añadiendo controles de PIN y controles de comerciantes mejorados para transacciones internacionales en punto de venta y en línea para reducir el riesgo de fraude en credenciales persistentes. El efecto combinado mejora el caso operativo para el uso múltiple en categorías como SaaS, infraestructura en la nube y logística, donde la facturación recurrente domina. Con el tiempo, la tokenización casi ubicua puede cerrar aún más la brecha de seguridad a medida que los tokens de uso múltiple se actualizan dinámicamente, lo que respalda una adopción más amplia sin sacrificar el control.

Por Tipo de Pago: Los Pagos Remotos Dominan, pero los Pagos en Punto de Venta Aumentan a través de las Billeteras Móviles

Los pagos remotos representaron el 73,64% de la participación en 2025, con el comercio electrónico y las transacciones dentro de las aplicaciones capturando una participación creciente del valor de las tarjetas, y este comportamiento es visible en los datos de pagos publicados por los bancos nacionales que rastrean la combinación de canales en el mercado de tarjetas virtuales. El Banco de Finlandia informó que los pagos con tarjeta iniciados a través de aplicaciones móviles aumentaron en el primer semestre de 2025, y los terminales virtuales capturaron una mayor participación del valor en comparación con años anteriores. Las redes y los emisores están aprovisionando credenciales virtuales en billeteras digitales a escala, lo que respalda el crecimiento de los pagos por contacto en el comercio minorista y agiliza los pagos en el comercio electrónico. La tokenización y las credenciales gestionadas por la red reducen los rechazos falsos y el fraude al reemplazar los números de cuenta primarios en tránsito y en reposo durante los pagos remotos. Como resultado, los casos de uso remoto continúan siendo el ancla del crecimiento mientras los pagos presenciales sin contacto aumentan desde una base más baja en el mercado de tarjetas virtuales.

Se proyecta que el uso en punto de venta crezca a una CAGR del 21,22% hasta 2031 a medida que la aceptación sin contacto se acerca a la ubicuidad y más billeteras admiten el aprovisionamiento en tienda de credenciales virtuales. Los mercados europeos demuestran la aceleración a medida que las redes reportan una fuerte penetración sin contacto, con lanzamientos de billeteras que permiten a los consumidores pagar con sus teléfonos o dispositivos portátiles en tiendas. El sistema Pix de Brasil está capturando pagos A2A domésticos a escala, lo que añade competencia en el punto de venta mientras las tarjetas virtuales continúan sirviendo casos de uso internacionales y financiados por billeteras en la región. Están surgiendo flujos híbridos donde los sistemas de pago instantáneo domésticos gestionan transacciones de bajo valor, mientras que los tokens de tarjetas virtuales siguen siendo el método preferido en escenarios transfronterizos, de viajes y de gasto controlado. Esta evolución de doble vía respalda un crecimiento sostenido en ambos canales a medida que la aceptación y la integración de billeteras se expanden.

Por Usuario Final: El Segmento Empresarial Domina la Participación y el Crecimiento

Las cuentas empresariales representaron el 71,57% de la participación del mercado de tarjetas virtuales en 2025 y se proyecta que crezcan a una CAGR del 22,11% hasta 2031, lo que refleja el enfoque empresarial en la automatización de cuentas por pagar y el capital de trabajo. Los altos ejecutivos han priorizado la automatización y los métodos de pago innovadores para fortalecer las relaciones con los proveedores e impulsar el crecimiento, lo que se alinea con un cambio más amplio hacia las cuentas por pagar digitales. Los emisores y las plataformas informan que los reembolsos financiados por el intercambio compensan de manera significativa los costos del programa, lo que fortalece el caso de negocio para las adquisiciones basadas en tarjetas. Las encuestas a directores financieros y tesoreros también encuentran un uso creciente de tarjetas corporativas y virtuales para gestionar el capital de trabajo en empresas medianas y grandes. En conjunto, estos factores sostienen una posición de liderazgo para los usuarios B2B en todas las geografías en el mercado de tarjetas virtuales.

La adopción por parte de los consumidores se queda atrás en participación relativa, pero está ganando impulso donde los emisores vinculan las tarjetas virtuales a billeteras digitales, programas de fidelización y experiencias de pago flexibles. La emisión basada en billeteras reduce la fricción al hacer que las credenciales virtuales sean el predeterminado para los pagos móviles y la gestión de suscripciones. A medida que los usuarios de la Generación Z y los usuarios con enfoque móvil aumentan la frecuencia de uso de billeteras, se espera que los volúmenes de tarjetas virtuales minoristas aumenten, especialmente para uso dentro de las aplicaciones y sin contacto. Las compras transfronterizas de comercio electrónico y viajes también refuerzan el valor de las tarjetas virtuales para los consumidores donde las opciones de pago instantáneo doméstico no son interoperables a nivel internacional. Estas dinámicas apuntan a un crecimiento continuo en el lado del consumidor mientras las empresas siguen siendo el principal impulsor del valor en el mercado de tarjetas virtuales.

Por Tipo de Tarjeta: El Crédito Lidera, las Prepagadas Ganan Terreno a través de la Economía Colaborativa y los Beneficios

Las tarjetas de crédito virtuales capturaron el 47,36% de la participación en 2025, con usuarios empresariales que priorizan el flotante y los reembolsos del programa que fortalecen los resultados de tesorería y refuerzan las adquisiciones basadas en tarjetas, lo que respalda la escala en el tamaño del mercado de tarjetas virtuales para las categorías B2B. Los reembolsos ayudan a convertir el gasto en una compensación medible frente a los costos del programa, lo que mantiene el atractivo del crédito rotativo en las cuentas por pagar corporativas. La adopción liderada por crédito también está respaldada por una amplia participación de los emisores en las redes y la emisión integrada a través de plataformas de software. La tokenización mejora aún más las tasas de aprobación y reduce la exposición al fraude para los programas de crédito a escala. Esta combinación de economía de intercambio, flexibilidad de financiación y seguridad mantiene los formatos de crédito en una posición de liderazgo a medida que las empresas expanden los programas de tarjetas virtuales.

Se proyecta que las tarjetas prepagadas tengan el crecimiento más pronunciado a una CAGR del 21,39% hasta 2031 a medida que los casos de uso se expanden en desembolsos para trabajadores de la economía colaborativa, beneficios regulados y compras financiadas por billeteras donde no se requieren cuentas bancarias. Los emisores minoristas están desplegando tarjetas virtuales de uso único para ofertas de pago a plazos en el punto de venta, que se comportan como instrumentos prepagados tokenizados con restricciones de gasto en comerciantes aprobados. La distribución liderada por software, incluidas las plataformas de viajes y adquisiciones, está catalizando la emisión en múltiples monedas en regiones que necesitan gasto controlado y entrega instantánea de credenciales. Las tarjetas virtuales basadas en débito continúan sirviendo casos de uso de gestión de gastos y presupuestación donde el crédito no es necesario, mientras que los productos de credenciales flexibles permiten a los usuarios enrutar diferentes fuentes de financiación detrás de un único token. Con el tiempo, la tokenización y la adopción de billeteras respaldan un uso más amplio en los tres tipos de tarjetas, con el enrutamiento elegido para coincidir con las preferencias del usuario y la aceptación del comerciante en la industria de tarjetas virtuales.

Análisis Geográfico

América del Norte lideró con una participación del 38,74% en 2025, respaldada por una infraestructura de tarjetas comerciales madura, una fuerte adopción de la automatización de cuentas por pagar y una gran base empresarial que valora los reembolsos y los beneficios de capital de trabajo en el mercado de tarjetas virtuales. Canadá entra en 2026 con un marco de implementación de banca abierta que formaliza el intercambio de datos basado en API, la responsabilidad y los estándares técnicos, y esto reduce la fricción de conectividad para la financiación y la conciliación de tarjetas virtuales. Los emisores y las plataformas también se están integrando con sistemas ERP y software de adquisiciones para incorporar la emisión de tarjetas virtuales en los flujos de trabajo nativos de los equipos de finanzas corporativas. Las empresas en crecimiento de la región están utilizando tarjetas con mayor frecuencia para necesidades de capital de trabajo no planificadas, como se captura en la investigación de Visa entre directores financieros y tesoreros. En conjunto, estas condiciones fortalecen la retención de participación y respaldan la expansión continua en casos de uso B2B y de consumidores en el mercado de tarjetas virtuales.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 23,44% hasta 2031 a medida que los programas con bajo uso de efectivo, los ecosistemas de superaplicaciones y los pagos liderados por billeteras normalizan las credenciales tokenizadas en todos los canales del mercado de tarjetas virtuales. Las iniciativas regionales que enfatizan los pagos instantáneos y la identidad digital están aumentando la utilidad de las billeteras, mientras que las tarjetas virtuales respaldan las compras transfronterizas donde los sistemas de pago instantáneo domésticos no son interoperables. Los emisores y las plataformas también se están expandiendo hacia APAC para capturar el crecimiento en las categorías B2B y de viajes, respaldados por asociaciones con proveedores que integran la creación de tarjetas en el software. Los esfuerzos interregionales que vinculan billeteras a redes globales están ampliando el acceso para consumidores y PYME, incluidas asociaciones diseñadas para permitir compras en línea en comerciantes internacionales. Estos factores posicionan a Asia-Pacífico para ganar participación a medida que los despliegues escalan y las credenciales digitales se convierten en el predeterminado en los mercados con enfoque móvil, lo que amplía aún más el mercado de tarjetas virtuales.

Europa continúa expandiéndose sobre la base de la convergencia regulatoria y los sólidos hábitos de pago sin contacto, con redes que reportan amplios lanzamientos de billeteras y altas tasas de uso por contacto en persona que impulsan el uso en punto de venta junto con el comercio electrónico en el mercado de tarjetas virtuales. Las iniciativas de tokenización están mejorando las tasas de aprobación y reduciendo el fraude en línea, y la región está invirtiendo en capacidad de centros de datos e infraestructura digital para la resiliencia de los pagos. En paralelo, los reguladores están avanzando hacia reglas armonizadas sobre pagos instantáneos y acceso a API, lo que complementa la adopción de tarjetas virtuales al crear interoperabilidad y regímenes de responsabilidad claros. Estos pasos alientan a los emisores, adquirentes y proveedores de software a construir según estándares comunes que simplifican el despliegue en múltiples mercados de la región. A medida que maduran los fundamentos regulatorios y tecnológicos, Europa sigue siendo un centro de demanda central con un crecimiento equilibrado en casos de uso B2B y de consumidores en el mercado de tarjetas virtuales.

Panorama Competitivo

El Mercado de Tarjetas Virtuales muestra una estructura competitiva moderadamente fragmentada en la que las principales redes de pago ejercen influencia, pero la creación de valor se distribuye entre emisores, procesadores, bancos y plataformas de finanzas integradas. La competencia abarca cada vez más redes, emisores-procesadores, instituciones financieras y empresas de tecnología financiera a medida que estos actores convergen en capacidades de emisión integrada, orquestación y conciliación enriquecida con datos. Visa está avanzando en su iniciativa de Comercio Inteligente, destacando flujos de transacciones seguros impulsados por agentes que se espera respalden una comercialización más amplia a corto plazo. Mastercard continúa expandiendo la habilitación de tarjetas virtuales mientras invierte en tokenización, aprovisionamiento de billeteras y plataformas para desarrolladores para simplificar la emisión para los proveedores de software. En conjunto, estas iniciativas señalan un cambio de roles de red pasivos hacia la orquestación activa de credenciales integradas en viajes, adquisiciones y comercio digital.

Los participantes del Mercado de Tarjetas Virtuales entre los emisores-procesadores y los especialistas verticales están escalando a través de asociaciones y adquisiciones específicas para ampliar el alcance geográfico y la profundidad del producto. WEX y Sabre han introducido capacidades de tarjetas virtuales integradas para los flujos de trabajo de las agencias de viajes, abordando los desafíos de larga data en la conciliación y la liquidación transfronteriza. Worldline y Visa también han colaborado en una solución de emisión de tarjetas virtuales para agencias de viajes en línea que combina las fortalezas de emisión y aceptación. Los bancos y los líderes regionales están pilotando la emisión integrada en ERP para integrar las tarjetas virtuales directamente en los flujos de trabajo de pagos corporativos. Estos despliegues destacan cómo la distribución a través de plataformas de software verticales acelera la adopción en casos de uso especializados.

El crecimiento del Mercado de Tarjetas Virtuales está respaldado además por plataformas de tecnología financiera que están expandiendo la emisión integrada y la conectividad empresarial para reducir la complejidad de la integración. Brex se ha integrado con Oracle Fusion Cloud ERP para permitir a los equipos de cuentas por pagar emitir credenciales virtuales directamente dentro de los sistemas existentes. Stripe continúa escalando las capacidades de emisión que permiten a las empresas crear y gestionar tarjetas de forma nativa dentro de sus propias aplicaciones. PayPal ha renovado su oferta en mercados seleccionados con tarjetas virtuales y físicas vinculadas a funciones de fidelización que mejoran la participación del consumidor en todos los canales. En conjunto, estas estrategias reflejan un cambio más amplio hacia API simples, credenciales nativas de billetera y cumplimiento integrado alineado con los modelos modernos de despliegue de software.

Líderes de la Industria de Tarjetas Virtuales

American Express Company

JPMorgan Chase & Co.

Mastercard Incorporated

Visa Inc.

Marqeta Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Orange Money Group y Visa anunciaron una asociación estratégica para implementar capacidades de tarjetas virtuales para hasta 49 millones de usuarios activos en mercados seleccionados de África y Oriente Medio, permitiendo compras en línea en sitios web locales e internacionales.

- Noviembre de 2025: PayPal relanzó su presencia en el mercado del Reino Unido con una suite integral que incluye tarjetas de crédito PayPal virtuales y físicas, un nuevo programa de fidelización PayPal+ que ofrece devolución de efectivo y protecciones de compra, y una tarjeta de débito independiente, dirigida a 6 millones de consumidores del Reino Unido y con el objetivo de recuperar participación de las billeteras digitales establecidas.

- Junio de 2025: WEX se asoció con Sabre Direct Pay para integrar su tecnología de pago con tarjeta virtual en 210 países y 20 monedas, dirigida a agencias de viajes, operadores turísticos y gestores de viajes corporativos con generación de tarjetas virtuales en tiempo real y datos de Nivel III para la conciliación automatizada.

- Mayo de 2025: First Abu Dhabi Bank (FAB) pilotó la solución de tarjeta virtual Oracle-Mastercard para finanzas y pagos B2B, convirtiéndose en la primera institución de la región de Oriente Medio y Norte de África en integrar la emisión de tarjetas virtuales directamente en los flujos de trabajo de Oracle Fusion Cloud ERP.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de tarjetas virtuales como el valor nominal total de las transacciones de credenciales de tarjetas digitales de uso único y uso múltiple, emitidas por bancos autorizados o procesadores de tecnología financiera, que se aprovisionan a través de tokenización y se utilizan para pagos remotos o en punto de venta por consumidores y empresas en todo el mundo.

Exclusiones del Alcance: Las tarjetas plásticas físicas, las billeteras móviles independientes sin credenciales de tarjeta y los tokens de pago exclusivamente en criptomonedas no se contabilizan.

Descripción General de la Segmentación

- Por Uso

- Uso Único

- Uso Múltiple

- Por Tipo de Pago

- Pagos Remotos

- Pagos en Punto de Venta

- Por Usuario Final

- Consumidor

- Empresa

- Por Tipo de Tarjeta

- Tarjeta de Débito Virtual

- Tarjeta de Crédito Virtual

- Tarjeta Prepagada Virtual

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Perú

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Benelux (Bélgica, Países Bajos y Luxemburgo)

- Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia)

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron entrevistas estructuradas y encuestas breves con redes de tarjetas globales, bancos emisores, tesoreros de PYME, plataformas de agencias de viajes y proveedores de software de cuentas por pagar en América del Norte, Europa, Asia-Pacífico y América Latina. Estas conversaciones pusieron a prueba las tasas de penetración preliminares, refinaron los valores promedio de los tickets para los casos de uso B2B y de consumidores, y aclararon los plazos regulatorios que influyen en la adopción.

Investigación Secundaria

Comenzamos con un amplio trabajo de escritorio que extrajo datos de transacciones anuales, volúmenes de emisión de tarjetas y reglas de intercambio de fuentes como el Banco de Pagos Internacionales, el Almacén de Datos Estadísticos del Banco Central Europeo, el Estudio de Pagos de la Reserva Federal de los Estados Unidos y las asociaciones de pagos regionales. Los archivos de las empresas, las presentaciones para inversores y artículos seleccionados en revistas revisadas por pares proporcionaron puntos de referencia sobre el gasto promedio por tarjeta virtual. Nuestro equipo también extrajo datos de paneles de control propietarios de D&B Hoovers y Dow Jones Factiva para obtener divisiones de ingresos de los emisores y nuevos contratos ganados. Dado que las cifras públicas confiables sobre las tasas de contracargo de tarjetas virtuales o la participación transfronteriza son escasas, estas se recopilaron principalmente a través de las entrevistas con expertos mencionadas a continuación. La lista de fuentes secundarias es ilustrativa; muchos materiales adicionales informaron las etapas de análisis y validación.

Dimensionamiento del Mercado y Previsiones

Una reconstrucción de arriba hacia abajo del gasto total utilizó los totales de pagos de los bancos centrales y las ratios de penetración de tarjetas virtuales por región, que luego se contrastan con resúmenes de abajo hacia arriba de los estados de los emisores y los volúmenes de llamadas a la API de las pasarelas de pago. Los principales insumos del modelo incluyen: 1) número de cuentas virtuales activas, 2) tickets promedio por caso de uso, 3) participación de las ventas minoristas en línea pagadas con tarjetas virtuales, 4) crecimiento de la automatización de cuentas por pagar B2B, y 5) mandatos regulatorios como los plazos de autenticación reforzada de clientes de la PSD3. Las previsiones hasta 2030 se basan en una regresión multivariante que vincula la penetración al valor del comercio electrónico, las suscripciones a teléfonos inteligentes y la cobertura de pagos en tiempo real, con ajustes de escenarios validados por expertos primarios. Las brechas en las divulgaciones de los emisores se salvan aplicando diferenciales de intercambio regionales a las bandas de gasto observadas.

Validación de Datos y Ciclo de Actualización

Antes de la aprobación, los resultados pasan por una revisión analítica de tres capas que señala anomalías frente a indicadores de pago independientes y activa el recontacto de las fuentes cuando es necesario. El modelo se actualiza anualmente, y las actualizaciones intermedias siguen cualquier impacto regulatorio o macroeconómico material en los pagos. Se completa una revisión rápida final inmediatamente antes de la entrega al cliente.

Por Qué la Línea de Base de Tarjetas Virtuales de Mordor Genera Confianza en los Tomadores de Decisiones

Las cifras publicadas difieren porque las empresas eligen alcances, años base y enfoques de gasto frente a ingresos distintos.

Nuestra elección disciplinada de medir el mercado en valor de transacción, alinear las definiciones con las taxonomías de los bancos centrales y actualizar los datos cada año produce un ancla confiable.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de diferencia |

|---|---|---|

| 5,42 billones de USD (2025) | ||

| 19.020 millones de USD (2024) | Consultora Global A | Contabiliza solo los ingresos del emisor; excluye las cuentas por pagar B2B y el gasto al valor nominal. |

| 494.570 millones de USD (2024) | Revista Especializada B | Omite los pagos virtuales en punto de venta y aplica supuestos de ticket conservadores. |

| 415.140 millones de USD (2023) | Asociación de la Industria C | Utiliza promedios de años con monedas mixtas y actualizaciones de datos poco frecuentes. |

En resumen, mientras que otros reducen el enfoque o dependen de actualizaciones episódicas, nuestro enfoque equilibrado y transparente, arraigado en estadísticas de transacciones autorizadas y validado de forma rutinaria con profesionales de la industria, ofrece la línea de base más clara y procesable para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de tarjetas virtuales?

El tamaño del mercado global de tarjetas virtuales alcanzó los 6,43 billones de USD en 2026 y se proyecta que alcance los 15,14 billones de USD en 2031 a una CAGR del 18,67%, respaldado por la tokenización, las finanzas integradas y la automatización de cuentas por pagar.

¿Qué categoría de uso está creciendo más rápido dentro de las tarjetas virtuales?

Las credenciales de uso único lideraron con el 59,13% de participación en 2025 y se proyecta que crezcan a una CAGR del 20,03% hasta 2031 a medida que las empresas enfatizan el bloqueo de proveedores y los controles de fraude en los pagos a proveedores y de viajes.

¿Cómo están impactando los sistemas de pago instantáneo en la adopción de tarjetas virtuales?

Los sistemas en tiempo real como Pix están trasladando los flujos domésticos de bajo costo hacia A2A, mientras que las tarjetas virtuales conservan ventajas en las transacciones transfronterizas y los casos de uso de gasto controlado que requieren bloqueo de comerciantes y tokenización.

¿Qué regiones impulsarán la próxima ola de crecimiento de las tarjetas virtuales?

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 23,44% hasta 2031 a medida que las agendas con bajo uso de efectivo, las superaplicaciones y los comportamientos con enfoque en billeteras hacen que las credenciales virtuales sean el predeterminado, particularmente para el comercio electrónico y los viajes.

¿Cuáles son las principales barreras operativas para la aceptación de tarjetas virtuales por parte de los proveedores?

Los proveedores citan la sensibilidad a las comisiones y los pasos manuales para la ingesta de datos de remesas y la conciliación, aunque las integraciones nativas de ERP y el mapeo automatizado de datos de Nivel III están facilitando la incorporación.

Última actualización de la página el: