Tamaño y Participación del Mercado de Dispositivos de Oftalmología del Reino Unido

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

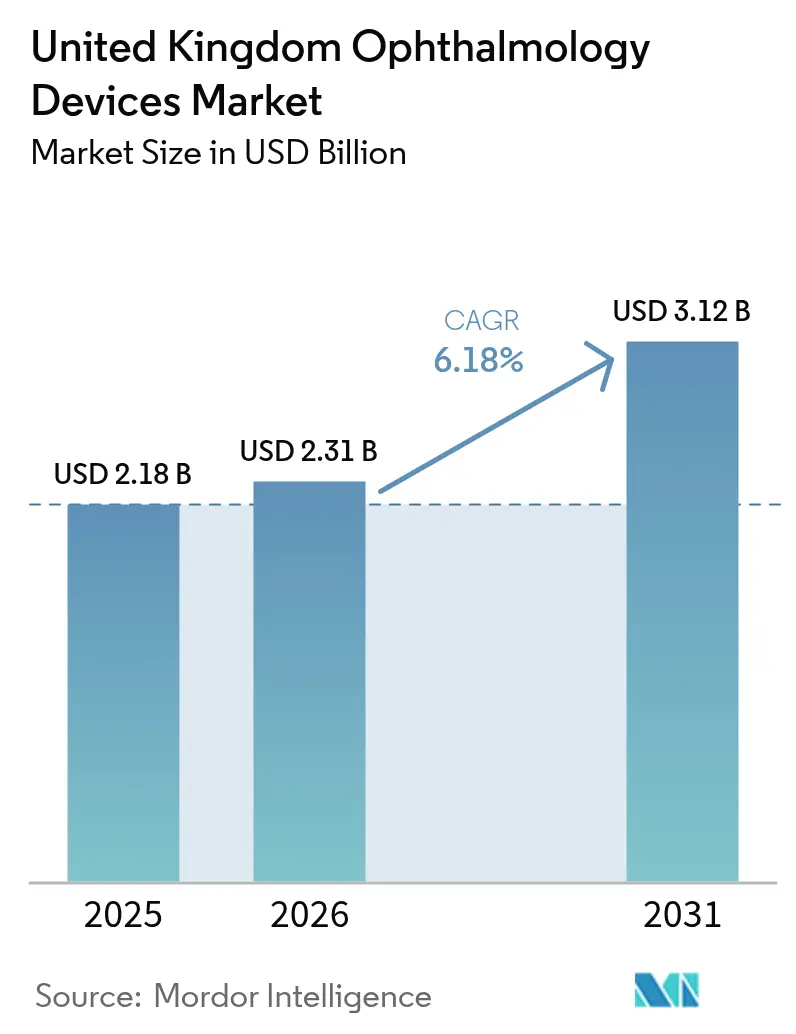

| Tamaño del mercado en el año base (2025) | 2.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Oftalmología del Reino Unido por Mordor Intelligence

El tamaño del mercado de Dispositivos Oftálmicos del Reino Unido en 2026 se estima en USD 2.310 millones, creciendo desde el valor de 2025 de USD 2.180 millones, con proyecciones para 2031 que muestran USD 3.120 millones, creciendo a una CAGR del 6,18% durante 2026-2031. La sólida demanda de cirugías para preservar la visión, una población envejecida que amplía el grupo de pacientes con cataratas y los contratos marco del Servicio Nacional de Salud (NHS) que recompensan la documentación de resultados sustentan colectivamente el crecimiento sostenido en el mercado de Dispositivos Oftálmicos del Reino Unido. Los consumibles de cuidado de la visión aseguran volúmenes estables a través de canales minoristas, aunque el mayor gasto en imágenes y análisis indica un giro gradual hacia diagnósticos ricos en datos. Los centros de cirugía ambulatoria (ASC) financiados por capital privado continúan desplegando quirófanos modulares, impulsando a los proveedores a perfeccionar precios basados en valor compatibles con las tarifas del NHS y los paquetes comerciales de pago privado. Se prevé que los retrasos del NHS generados durante la pandemia no se resuelvan antes de mediados de 2026, manteniendo altos volúmenes de referencia para dispositivos de cataratas, glaucoma y retina.

Conclusiones Clave del Informe

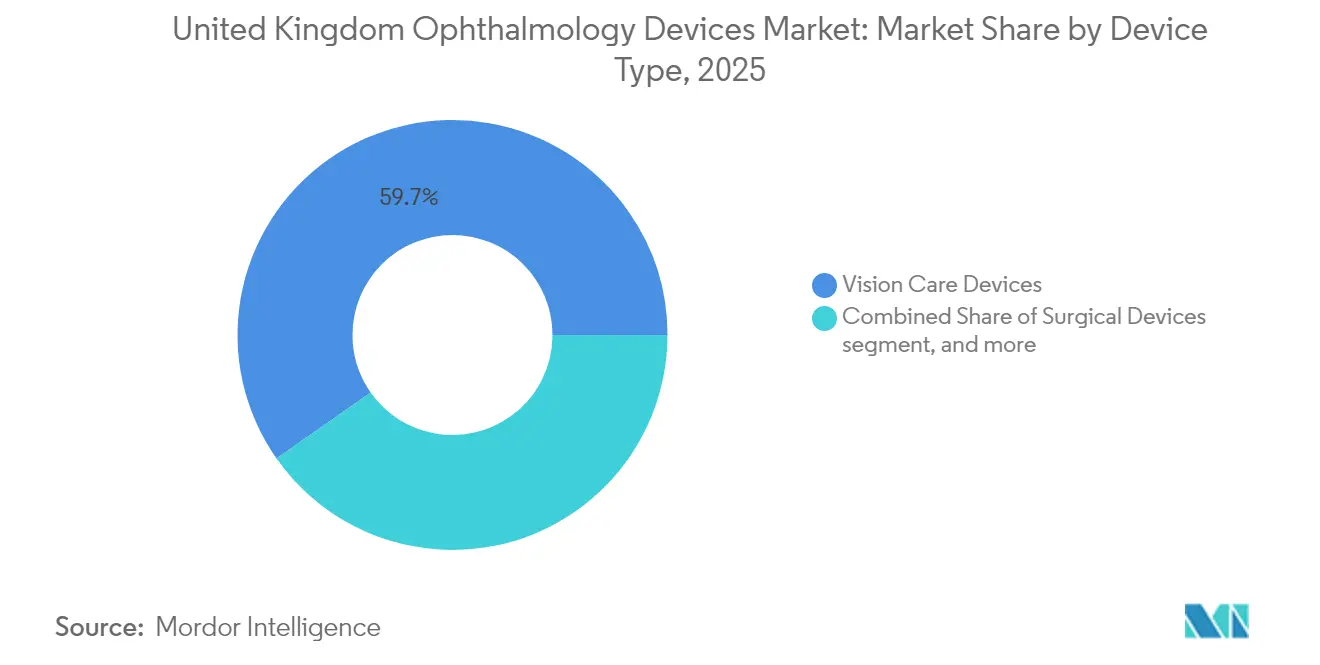

- Por tipo de dispositivo, los dispositivos de cuidado de la visión lideraron con el 59,74% de la participación del mercado de dispositivos oftálmicos del Reino Unido en 2025, mientras que se prevé que los dispositivos de diagnóstico y monitoreo crezcan a una CAGR del 8,46% hasta 2031.

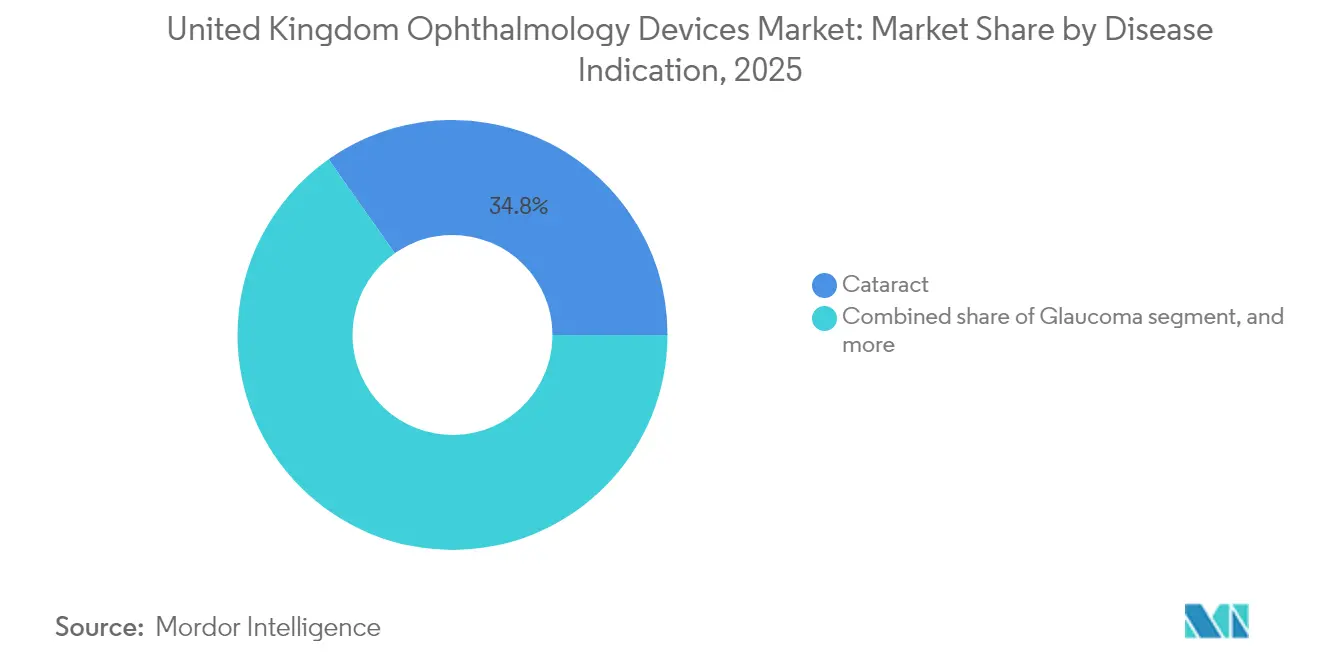

- Por indicación de enfermedad, los equipos para cataratas captaron el 34,78% del tamaño del mercado de dispositivos oftálmicos del Reino Unido en 2025, aunque se espera que los sistemas para retinopatía diabética se expandan a una CAGR del 7,62% hasta 2031.

- Por usuario final, los hospitales mantuvieron una participación del 40,05% en 2025 y los ASC avanzan a una CAGR del 7,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Oftalmología del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población del Reino Unido que impulsa la carga de cataratas y glaucoma | +1.2% | Reino Unido | Largo plazo (≥ 4 años) |

| "Epidemia" de miopía entre menores de 25 años tras el aumento del tiempo de pantalla pospandemia | +1.1% | Reino Unido | Largo plazo (≥ 4 años) |

| Retraso en cirugías electivas del NHS que acelera las inversiones oftálmicas privadas | +1.0% | Inglaterra | Corto plazo (≤ 2 años) |

| Despliegue de servicios de TCO en establecimientos comerciales de óptica por grandes cadenas ópticas | +0.9% | Reino Unido | Corto plazo (≤ 2 años) |

| Vía de Innovación de la MHRA del Reino Unido que agiliza la aprobación de nuevos implantes | +0.8% | Reino Unido | Mediano plazo (2-4 años) |

| Aumento en la adopción de dispositivos de cirugía de glaucoma mínimamente invasiva (MIGS) | +0.7% | Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población del Reino Unido que Impulsa la Carga de Cataratas y Glaucoma

Las actualizaciones del censo del Reino Unido publicadas en marzo de 2025 muestran que los residentes de ≥65 años representan ahora 19,6 millones de personas, o el 28% de la población total, frente al 26% en 2024[1]Oficina de Estadísticas Nacionales, "Estimaciones de Población del Reino Unido 2025," ons.gov.uk. El modelado del Real Colegio de Oftalmólogos (RCOphth) proyecta que las operaciones de cataratas aumentarán un 50% entre 2025 y 2035 si la capacidad de los servicios se mantiene al ritmo. Las Estadísticas de Episodios Hospitalarios confirman la tendencia: las extracciones de cataratas superaron las 475.000 en el año financiero 2024/25, marcando un salto del 6,2% respecto al año anterior y el mayor aumento anual desde que comenzaron los registros electrónicos en 2010. La carga de trabajo del glaucoma sigue la misma tendencia; los centros hospitalarios del NHS inglés registraron un 8% más de trabeculectomías en 2024 que en 2023, mientras que las visitas ambulatorias por glaucoma crónico de ángulo abierto superaron 1,6 millones por primera vez. Los fabricantes de dispositivos que venden sistemas de facoemulsificación, stents para glaucoma y lentes intraoculares están, por tanto, cerrando acuerdos de suministro plurianuales a medida que los comisionados intentan reservar inventario ante un abultamiento demográfico claramente visible.

"Epidemia" de Miopía entre Menores de 25 años tras el Aumento del Tiempo de Pantalla Pospandemia

Un estudio revisado por pares publicado por el University College de Londres en febrero de 2025 encontró que el 34% de los jóvenes británicos de entre 18 y 24 años son ahora miopes, en comparación con el 28% en 2020, atribuyendo la aceleración a la exposición sostenida a pantallas durante los confinamientos de la pandemia[2]University College de Londres, "Tendencias de Miopía Posconfinamiento," ucl.ac.uk. Boots Opticians informó un aumento interanual del 22% en los pedidos de lentes de contacto para el control de la miopía durante el año natural 2024, mientras que Specsavers introdujo la medición de la longitud axial en 650 tiendas en diciembre de 2024 para satisfacer la demanda de intervención más temprana. Los datos resuenan con la encuesta de 2024 del Colegio de Optometristas, en la que el 61% de los profesionales citaron "más adaptaciones de miopía en adolescentes que en cualquier otro momento de sus carreras". Los proveedores de dispositivos están respondiendo con desechables diarios permeables al oxígeno y diseños de lentes oftálmicas que ralentizan la elongación axial, apuntando a un segmento de mercado con décadas de valor de vida útil. El efecto en cascada es que los fabricantes tradicionalmente centrados en indicaciones geriátricas están ahora reorientando su marketing hacia padres y universidades, ampliando la base de ingresos más allá de los consumidores jubilados.

Retraso en Cirugías Electivas del NHS que Acelera las Inversiones Oftálmicas Privadas

Los datos de la lista de espera de atención electiva publicados en abril de 2025 muestran 7,13 millones de derivaciones pendientes en toda Inglaterra, con oftalmología contribuyendo con 646.000 casos, el segundo mayor después de ortopedia[3]NHS England, "Datos de Recuperación Electiva Abril 2025," england.nhs.uk. En respuesta, NHS England adjudicó GBP 225 millones en contratos de externalización a proveedores del sector independiente para 2025/26, un 32% más que el año marco anterior. La actividad del capital privado ha seguido el mismo ritmo: Morgan Stanley Private Credit inyectó USD 102 millones en Unifeye Vision Partners en mayo de 2025 para financiar adquisiciones de instalaciones en el Reino Unido, mientras que BGF cerró una ronda de seguimiento de GBP 20 millones para OCL Vision en marzo de 2025 con el objetivo de duplicar el rendimiento de los quirófanos. Estas inyecciones sustentan pedidos récord de microscopios modulares y máquinas de facoemulsificación configuradas para rotaciones de cirugía de día de ≤15 minutos. El impulso comercial acorta los períodos de recuperación de la inversión en equipos de capital, incentivando a los proveedores a ofrecer arrendamientos de tipo suscripción que agrupan mantenimiento y consumibles en cuotas mensuales predecibles.

Despliegue de Servicios de TCO en Establecimientos Comerciales de Óptica por Grandes Cadenas Ópticas

Specsavers, Vision Express y Boots añadieron colectivamente más de 450 escáneres de TCO de dominio espectral a sus establecimientos minoristas durante 2024, elevando el total nacional en optometría comunitaria a >2.100 unidades. Specsavers confirmó en enero de 2025 que el cribado con TCO es ahora una inclusión estándar sin coste en todas las "Pruebas de Visión Mejoradas" en sus 1.000 establecimientos del Reino Unido, reduciendo el tiempo de derivación a atención secundaria en un promedio de 12 días según datos piloto de Devon y Cornualles. Boots Opticians informó que el 38% de las anomalías detectadas por TCO en 2024 eran afecciones que amenazaban la visión y requerían revisión hospitalaria urgente, evidencia utilizada para negociar nuevas vías de derivación con seis Juntas de Atención Integrada en 2025. Para los fabricantes de dispositivos, la demanda de las cadenas ópticas proporciona estabilidad de volumen fuera del ciclo tradicional de licitación hospitalaria y crea flujos de ingresos secundarios en análisis en la nube y licencias de lectura remota. NHS England ha señalado su intención de formalizar protocolos de intercambio de datos con cadenas acreditadas para el cuarto trimestre de 2025, lo que podría transformar los escaneos de TCO comunitarios en "primeros puntos de contacto diagnósticos" reembolsables.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de oftalmólogos que limita el rendimiento quirúrgico | −0.9% | Reino Unido | Corto plazo (≤ 2 años) |

| Divergencia regulatoria post-Brexit que aumenta los costes de cumplimiento | −0.8% | Reino Unido | Mediano plazo (2-4 años) |

| Límites de reembolso en lentes intraoculares premium | −0.7% | Reino Unido | Mediano plazo (2-4 años) |

| Altos estándares de reprocesamiento de dispositivos que elevan el coste de propiedad | −0.6% | Reino Unido | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Oftalmólogos que Limita el Rendimiento Quirúrgico

Las estadísticas de la fuerza laboral del Consejo Médico General publicadas en mayo de 2025 revelan que la tasa de vacantes de consultores en oftalmología se sitúa en el 9,4%, frente al 8,7% en 2024 y cómodamente por encima del umbral objetivo del 7%. El censo de 2025 del RCOphth concluye que se necesitan inmediatamente 234 consultores adicionales para satisfacer la demanda actual, una cifra que se proyecta que se duplicará para 2030 a menos que los números de formación aumenten considerablemente. La tensión en la fuerza laboral se traduce en una infrautilización de los quirófanos: los datos de auditoría de GIRFT muestran que el 17% de las listas de cataratas programadas en 2024 fueron canceladas o interrumpidas por falta de disponibilidad de cirujanos. Las tasas de utilización de dispositivos quedan, por tanto, rezagadas respecto al crecimiento de la base instalada, amortiguando los ciclos de reemplazo y reduciendo el retorno sobre la inversión en equipos de capital para los proveedores.

Divergencia Regulatoria Post-Brexit que Aumenta los Costes de Cumplimiento

A partir del 16 de junio de 2025, la Agencia Reguladora de Medicamentos y Productos Sanitarios (MHRA) introdujo el Reglamento de Evaluación de Conformidad del Reino Unido (UKCA) más el Reglamento de Vigilancia Poscomercialización, obligando a los fabricantes a mantener paneles de rendimiento durante toda la vida útil de cada dispositivo oftálmico vendido en el mercado nacional. La Asociación de Industrias de Tecnología Sanitaria Británica encuestó a 61 proveedores de atención ocular en marzo de 2025 y encontró que los costes medios de cumplimiento han aumentado un 14% desde 2023, con pequeñas empresas que informan incrementos de hasta el 28%. El cumplimiento paralelo del Reglamento de Dispositivos Médicos (MDR) de Europa sigue siendo obligatorio para los exportadores, creando cargas de doble prueba que retrasan los lanzamientos entre tres y seis meses. Las multinacionales han absorbido los gastos generales mediante equipos regulatorios dedicados al Reino Unido; sin embargo, dos fabricantes de implantes de nicho anunciaron públicamente su retirada del mercado británico a finales de 2024 alegando preocupaciones de coste-beneficio. Las mayores barreras de entrada limitan la variedad competitiva para los compradores del NHS y podrían impulsar los precios al alza a medida que los innovadores más pequeños abandonan el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Dominio del Cuidado de la Visión frente al Auge del Diagnóstico

Los Dispositivos de Cuidado de la Visión representan aproximadamente el 59,74% de la participación del mercado de Dispositivos Oftálmicos del Reino Unido en 2025 y continúan anclando los ingresos recurrentes con ventas estables de lentes de contacto. Sin embargo, se prevé que los Dispositivos de Diagnóstico y Monitoreo superen este ritmo con una CAGR del 8,46%, impulsados por contratos del NHS que agrupan servicios de análisis a precios premium. Las plataformas de TCO interoperables capaces de realizar escaneos en fracciones de segundo acortan los ciclos de examen, permitiendo a las clínicas atender a más pacientes sin inversión adicional en sillones. La sensibilidad reportada superior al 80% del sistema de Análisis Retiniano Asistido por Computadora (CARA) para la retinopatía diabética derivable ejemplifica cómo la validación clínica acelera la adopción. Los proveedores renuevan las cámaras de fondo de ojo heredadas solo cuando la compatibilidad con inteligencia artificial exige paridad de hardware, lo que indica una cartera de renovación sostenida que amortigua las ventas unitarias a corto plazo pero eleva los ingresos por accesorios del mercado posventa.

Los proveedores que integran módulos de segmento anterior abordan tanto la cirugía refractiva como la corneal sin aumentar la huella, lo que resulta atractivo para los quirófanos urbanos con espacio limitado. La innovación en lentes de contacto en torno a materiales permeables al oxígeno mantiene el impulso minorista, pero la presión sobre los márgenes derivada de la competencia de precios mantiene el crecimiento absoluto de los ingresos moderado. Los proveedores de dispositivos de diagnóstico compensan las preocupaciones por los gastos de capital de suma global ofreciendo planes de arrendamiento adaptados a los ciclos de pago del NHS. Dichos acuerdos incorporan contratos de servicio que amplían los ingresos de software de alto margen, apoyando plazos de desarrollo de productos más largos. Las funciones de monitoreo basadas en datos también satisfacen los mayores requisitos de evidencia de la MHRA, creando una barrera de cumplimiento en torno a las plataformas conectadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación de Enfermedad: Estabilidad en Cataratas, Impulso en Retinopatía Diabética

Los instrumentos para cataratas representan el 34,78% del tamaño del mercado de Dispositivos Oftálmicos del Reino Unido en 2025, una posición respaldada por el modelado del Real Colegio de Oftalmólogos que prevé un 50% más de cirugías de cataratas para 2035. La demanda predecible asegura economías de escala para los proveedores de implantes y sistemas de facoemulsificación, mientras que la externalización del NHS a clínicas privadas mantiene el volumen de procedimientos incluso durante las restricciones de capacidad de los hospitales públicos. Los sistemas para retinopatía diabética registran el crecimiento más rápido con una CAGR del 7,62%, impulsados por el aumento de la incidencia de diabetes y el despliegue nacional de TCO. Los centros hospitalarios negocian contratos plurianuales que alinean la depreciación del hardware con los compromisos del ciclo de cribado, garantizando flujos de caja estables para los proveedores de imágenes.

El manejo del glaucoma se beneficia de la migración hacia dispositivos mínimamente invasivos como el MicroShunt PRESERFLO, que los cirujanos adoptan cuando las guías clínicas aconsejan una intervención más temprana. Los flujos de trabajo de la degeneración macular asociada a la edad (DMAE) dependen de imágenes de mayor resolución que apoyan decisiones oportunas de terapia anti-VEGF, impulsando actualizaciones en sistemas combinados de campo amplio y angiografía por TCO. Las plataformas de indicación cruzada reducen la complejidad de la adquisición, permitiendo a los compradores atender a pacientes con DMAE y diabetes con la misma unidad. Los proveedores posicionados con tales sistemas flexibles acortan los ciclos de ventas y defienden los precios, especialmente cuando los presupuestos de capital se ajustan.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Anclan el Volumen, los ASC Aceleran

Los hospitales mantienen el 40,05% de la participación del mercado de Dispositivos Oftálmicos del Reino Unido en 2025 gracias a su amplio alcance de servicios y gestión de casos complejos. Sin embargo, los ASC avanzan a una CAGR del 7,45% a medida que la cirugía de día se convierte en la opción predeterminada para la oftalmología de rutina. El conjunto de datos "Día de Cirugía Primero" de Hacerlo Bien a la Primera (GIRFT) muestra que el 84% de los procedimientos ya se completan el mismo día en Inglaterra. Los proveedores privados aprovechan esta eficiencia para ganar acuerdos de externalización de cataratas del NHS, a menudo agrupando actualizaciones de lentes refractivas para pacientes de pago privado. Sus expedientes de adquisición enfatizan la portabilidad y los ciclos de rotación cortos, impulsando a los fabricantes a diseñar microscopios más ligeros y cassettes de esterilización de ciclo rápido.

Las clínicas especializadas aprovechan interiores premium y microscopios de última generación con superposiciones digitales como diferenciadores de marketing, reposicionando el rendimiento del equipo como parte de la experiencia del paciente. Los hospitales públicos compensan los déficits de capacidad asociándose con centros de tratamiento del sector independiente en modelos de concentrador y radio que comparten dispositivos de imagen. Los proveedores que ofrecen soporte posventa uniforme en ambos entornos refuerzan las bases de ingresos recurrentes a través de contratos de mantenimiento que acompañan al equipo, independientemente de la propiedad.

Análisis Geográfico

Inglaterra sigue siendo el principal motor de volumen gracias a su mayor población y al poder de compra directo de NHS England. Los contratos marco que cubren el cribado de retinopatía diabética concentran la demanda de imágenes, creando picos periódicos que repercuten en la cadena de suministro de diagnósticos. Escocia prioriza la teleoftalmología para llegar a comunidades remotas, ampliando la demanda de sistemas de imagen portátiles con conectividad satelital. Gales adopta proyectos piloto de comisionamiento basado en resultados que recompensan las mejoras documentadas en agudeza visual, impulsando a los proveedores a integrar paneles de análisis. La red hospitalaria más pequeña de Irlanda del Norte acelera los ciclos de renovación para mantener la alineación con los estándares de equipos de Inglaterra, garantizando la acreditación transfronteriza de los clínicos.

Los hospitales universitarios de Londres impulsan la adopción temprana de diagnósticos mejorados con inteligencia artificial, ofreciendo estatus de sitio de referencia a cambio de paquetes de formación agrupados. Los grupos de centros hospitalarios de Mánchester y Birmingham replican estos despliegues, buscando reducir los retrasos en consultas externas derivados de las disrupciones de la pandemia. Los ASC regionales en las Midlands y el Suroeste atraen respaldo de capital privado, formando redes de múltiples sitios que estandarizan flotas de microscopios oftálmicos de un único fabricante de equipos originales. Los proveedores que cumplen tanto con la gobernanza de las naciones descentralizadas como con los estándares de ciberseguridad del gobierno central encuentran más fácil asegurar acuerdos multirregionales. A medida que los marcos de gobernanza digital se igualan, se espera que los ciclos de adquisición se alineen más estrechamente entre las administraciones descentralizadas, suavizando los picos de demanda y reduciendo la fricción logística.

Panorama regulatorio

Los dispositivos oftalmológicos en Gran Bretaña están regulados por la Medicines and Healthcare products Regulatory Agency (MHRA) bajo las UK Medical Devices Regulations 2002, con la clasificación y supervisión de las combinaciones fármaco-dispositivo determinadas por la acción principal prevista del producto. Cuando una sustancia medicinal es accesoria al dispositivo (por ejemplo, implantes oftálmicos liberadores de fármaco), el producto se regula como dispositivo médico con verificación adicional del componente medicinal. Las combinaciones integrales de una sola unidad que funcionan principalmente como medicamento se rigen por la legislación de medicamentos, pero aun así deben cumplir con los requisitos aplicables de seguridad y desempeño de dispositivos.

Las normas de transición posteriores al Brexit continúan influyendo en el acceso al mercado y la planificación del cumplimiento normativo. Los dispositivos médicos con marcado CE pueden colocarse en el mercado de Gran Bretaña hasta la fecha más temprana entre la expiración del certificado o el 30 de junio de 2028, y los dispositivos conformes con el MDR/IVDR de la UE tienen aceptación extendida hasta el 30 de junio de 2030, mientras que la orientación a más largo plazo apunta hacia requisitos actualizados del Reino Unido y vías más basadas en la confianza mutua. En febrero de 2026, la MHRA lanzó una consulta sobre el reconocimiento indefinido de dispositivos médicos con marcado CE. En mayo de 2026, publicó un borrador de reglamento que introduce un concepto de vía de confianza internacional, lo que indica una agenda de reforma activa que afecta la secuenciación de lanzamientos y la estrategia de documentación para dispositivos oftálmicos conectados e implantables.

Panorama Competitivo

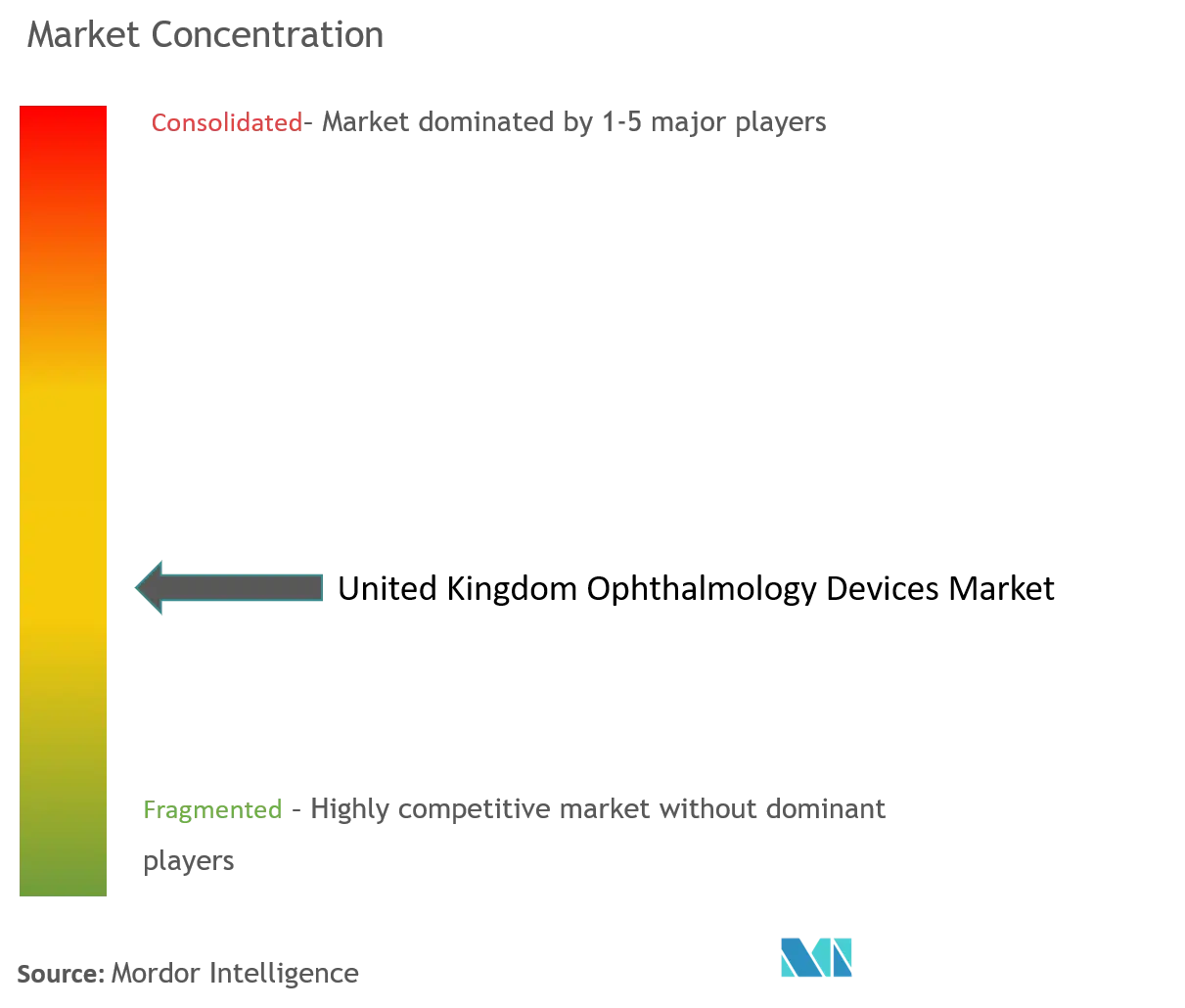

El mercado de dispositivos oftálmicos del Reino Unido muestra una concentración moderada. Alcon y Johnson & Johnson Vision Care aprovechan sus arraigadas redes de distribución para mantener posiciones dominantes, mientras que el actor nacional Rayner duplica la capacidad de lentes intraoculares para cumplir los criterios de adquisición sostenible del NHS. El ecosistema de software de Carl Zeiss Meditec vincula TCO, analizadores de campo y microscopios quirúrgicos en una única capa de datos, permitiendo a los cirujanos ver las métricas de los pacientes en todos los puntos de contacto perioperatorios. STAAR Surgical compensa la dependencia de las cataratas mediante una cartera de lentes de colámero implantables alineada con la creciente demanda de cirugía refractiva entre los grupos demográficos más jóvenes. La adquisición de Oxular por parte de Regeneron amplía su plataforma de administración de fármacos retinianos, ilustrando cómo las grandes farmacéuticas buscan sinergias con dispositivos.

La influencia del capital privado moldea las decisiones de adquisición a medida que los patrocinadores estandarizan equipos en redes de clínicas para obtener descuentos por volumen. La financiación de Morgan Stanley Private Credit a Unifeye Vision Partners y el compromiso de EUR 250 millones de Carlyle con Sanoptis son ejemplos típicos de estrategias de consolidación que agregan poder de compra. Las clínicas bajo dicha propiedad negocian acuerdos maestros que garantizan volúmenes mínimos de compra, lo que comprime los márgenes unitarios pero asegura la cuota de cartera del proveedor. Los actores especializados más pequeños mantienen influencia en áreas de nicho como las lentes de contacto especiales, demostrando que la innovación puede compensar las desventajas de escala cuando las barreras regulatorias son bajas.

La diferenciación tecnológica ahora pivota sobre la integración más que sobre métricas de rendimiento aisladas. Los proveedores que combinan hardware con análisis y pasarelas seguras en la nube satisfacen tanto los imperativos clínicos como los regulatorios bajo la norma de monitoreo de vida útil de la MHRA. Aquellos que carecen de plataformas conectadas a menudo buscan asociaciones o adquisiciones para cubrir las carencias, una tendencia que se espera continúe a medida que aumenten los costes de cumplimiento. Los hospitales solicitan cada vez más evidencia de certificación de ciberseguridad en los documentos de licitación, elevando efectivamente el umbral de entrada para las empresas de dispositivos más pequeñas.

Líderes de la Industria de Dispositivos de Oftalmología del Reino Unido

Alcon Inc.

Johnson & Johnson Vision Care

Carl Zeiss Meditec AG

Bausch + Lomb Corp.

CooperVision Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los diagnósticos de base comunitaria y las vías habilitadas por datos ofrecen margen a corto plazo para la obtención de imágenes, la gestión de derivaciones y la analítica interoperable que reducen la presión sobre la atención secundaria. La capacidad de OCT en las principales calles comerciales se ha expandido a través de grandes cadenas ópticas (Specsavers, Vision Express y Boots), llevando la optometría comunitaria a más de 2.100 unidades de OCT, y Specsavers ha posicionado la OCT como una inclusión estándar en sus Enhanced Eye Tests en todos sus establecimientos del Reino Unido. Esta escala respalda oportunidades para proveedores que puedan combinar hardware de OCT con conectividad segura en la nube, servicios de lectura remota e informes listos para auditoría, alineados con las negociaciones de vías del NHS y la actividad de contratación de las Integrated Care Boards.

La dinámica en el lado quirúrgico también está determinada por los retrasos en cirugías electivas y la continua expansión de la capacidad del sector privado, lo que respalda la demanda de flujos de trabajo de alto rendimiento para cataratas y glaucoma en formatos de quirófano ambulatorio y modular. La expansión respaldada por capital privado se ha evidenciado en rondas de financiación como la inyección de 102 millones de USD de Morgan Stanley Private Credit en Unifeye Vision Partners (mayo de 2025) y la inversión de seguimiento de BGF en OCL Vision (marzo de 2025), que refuerzan la demanda de microscopios, plataformas de facoemulsificación y consumibles optimizados para cirugía de día. La actividad de reforma regulatoria también crea una ventana de planificación para que los fabricantes alineen la generación de evidencia y la estrategia de presentación con la orientación de la MHRA, incluida la vía de revisión combinada IMP+Device para estudios que involucran tanto dispositivos en investigación como productos medicinales, y las enmiendas preliminares de mayo de 2026 de la MHRA que describen mecanismos de tipo confianza mutua que podrían cambiar la manera en que las aprobaciones globales se traducen en acceso al mercado de Gran Bretaña.

Desarrollos recientes del sector

- Julio de 2026: Alcon y RxSight anunciaron una colaboración no exclusiva para desarrollar lentes intraoculares ajustables correctoras de presbicia, con Alcon liderando la comercialización global y RxSight recibiendo un pago inicial. El programa destaca el énfasis competitivo en la ajustabilidad posterior al implante y la diferenciación de lentes intraoculares premium, lo que puede influir en las decisiones de adquisición tanto en entornos adyacentes al NHS como en entornos privados de cataratas.

- Marzo de 2025: BGF completó una inversión de seguimiento en OCL Vision, reforzando la expansión de capacidad del sector privado en la oftalmología del Reino Unido y respaldando un acceso más amplio a los servicios de cataratas y retina. La financiación fortalece la capacidad de la red privada, moldeando la demanda de microscopios, plataformas de facoemulsificación y consumibles relacionados.

- Julio de 2024: Alcon completó su adquisición de BELKIN Vision, añadiendo la tecnología de trabeculoplastia láser selectiva directa (DSLT) para el tratamiento del glaucoma, con el dispositivo DSLT aprobado para su uso en el Reino Unido. El acuerdo amplió la cartera de glaucoma de Alcon hacia un área terapéutica basada en láser que puede desplazar la combinación de equipos clínicos y la asignación de capital hacia procedimientos de glaucoma en consultorio.

Marco de la metodología de investigación y alcance del informe

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico y Monitoreo

- Escáneres de TCO

- Cámaras de Fondo de Ojo y Retinianas

- Autorrefractómetros y Queratómetros

- Sistemas de Topografía Corneal

- Sistemas de Imagen Ultrasónica

- Perímetros y Tonómetros

- Otros Dispositivos de Diagnóstico y Monitoreo

- Dispositivos Quirúrgicos

- Dispositivos Quirúrgicos para Cataratas

- Dispositivos Quirúrgicos Vitreorretinianos

- Dispositivos Quirúrgicos Refractivos

- Dispositivos Quirúrgicos para Glaucoma

- Otros Dispositivos Quirúrgicos

- Dispositivos de Cuidado de la Visión

- Monturas y Lentes para Gafas

- Lentes de Contacto

- Dispositivos de Diagnóstico y Monitoreo

- Por Indicación de Enfermedad

- Catarata

- Glaucoma

- Retinopatía Diabética

- Otras Indicaciones de Enfermedad

- Por Usuario Final

- Hospitales

- Clínicas Oftálmicas Especializadas

- Centros de Cirugía Ambulatoria (ASC)

- Otros Usuarios Finales

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Dispositivos Oftálmicos del Reino Unido?

El tamaño del mercado de Dispositivos Oftálmicos del Reino Unido se sitúa en USD 2.310 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de Dispositivos Oftálmicos del Reino Unido?

Se prevé que avance a una CAGR del 6,18%, alcanzando USD 3.120 millones para 2031.

¿Qué segmento de dispositivos crece más rápido dentro del mercado?

Los Dispositivos de Diagnóstico y Monitoreo muestran el mayor impulso, con una CAGR del 8,46% esperada hasta 2031.

¿Por qué son importantes los centros de cirugía ambulatoria para el crecimiento del mercado?

Los ASC realizan la mayoría de los procedimientos oculares de rutina como cirugías de día y se están expandiendo a una CAGR del 7,45%, impulsando la demanda de equipos portátiles y de alto rendimiento.

¿Cómo afectarán las regulaciones de la MHRA a los proveedores de dispositivos?

El monitoreo más estricto del rendimiento durante toda la vida útil eleva los costes de cumplimiento, favoreciendo a los fabricantes que incorporan capacidades seguras de captura de datos en sus plataformas.

Última actualización de la página el: