Tamaño y Participación del Mercado de Dispositivos Oftálmicos en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

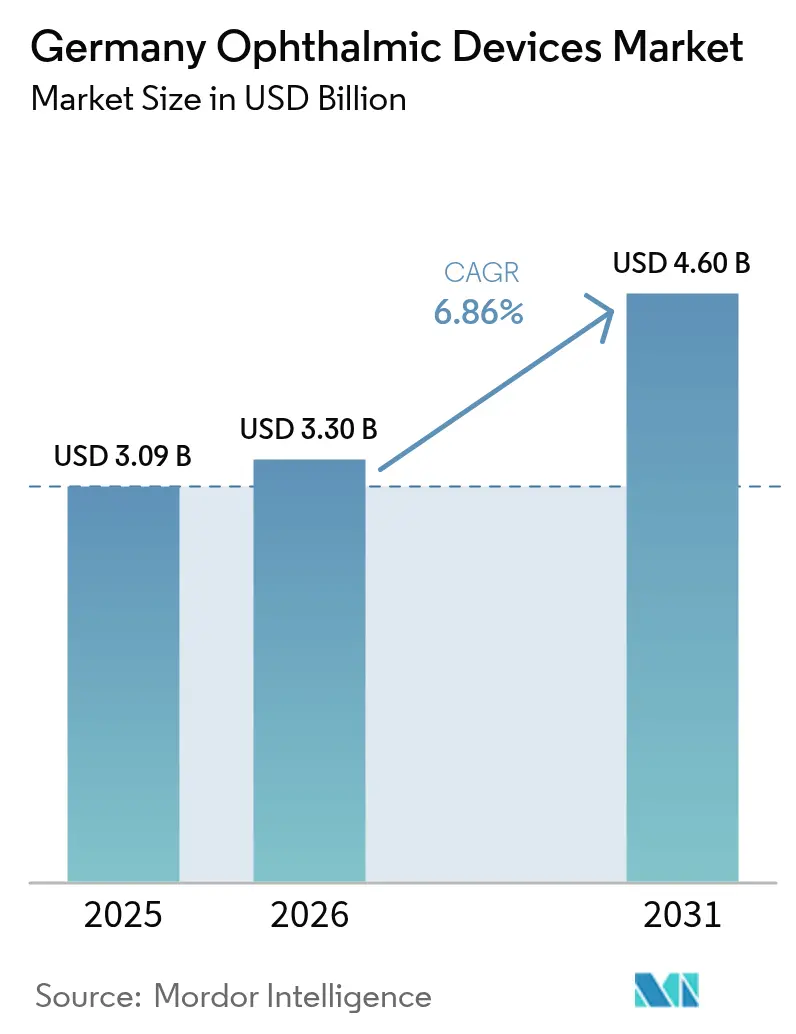

| Tamaño del mercado en el año base (2025) | 3.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.6 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.86% CAGR |

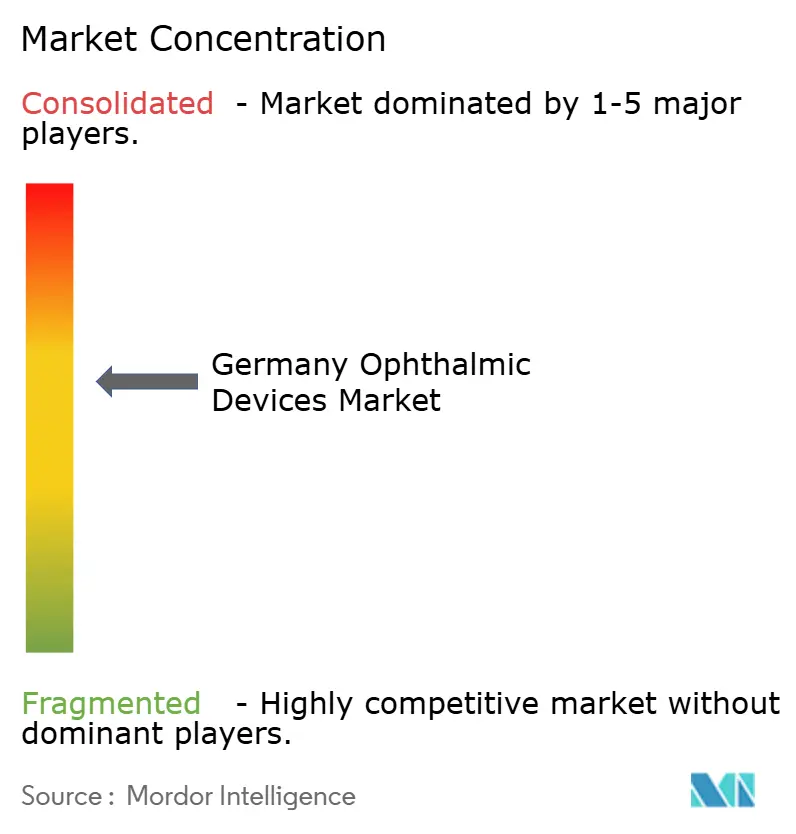

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Oftálmicos en Alemania por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos oftalmológicos en Alemania crezca de USD 3.090 millones en 2025 a USD 3.300 millones en 2026, y se prevé que alcance USD 4.600 millones en 2031 a una CAGR del 6,86% durante el período 2026-2031. Una población que envejece rápidamente, un alto nivel de alfabetización digital entre los médicos y la migración de la cirugía de cataratas y refractiva hacia entornos ambulatorios sustentan colectivamente una demanda sostenida en las líneas de productos de diagnóstico, cuidado visual y quirúrgicos. Los fabricantes de dispositivos están invirtiendo capital en plataformas habilitadas por datos que comprimen las vías de diagnóstico y en herramientas mínimamente invasivas que reducen el tiempo en quirófano, protegiendo los volúmenes de pedidos incluso durante las desaceleraciones macroeconómicas. La alineación de los pagadores en torno a los incentivos de los GRD y una mayor claridad en el reembolso de los complementos tecnológicos están acortando los plazos de recuperación de la inversión, lo que atrae a pequeños innovadores que buscan oportunidades de nicho. Aunque el mercado de dispositivos oftalmológicos en Alemania sigue siendo fragmentado, los proveedores que pueden agrupar consumibles, equipos de capital y software están posicionados para capturar márgenes superiores.

Conclusiones Clave del Informe

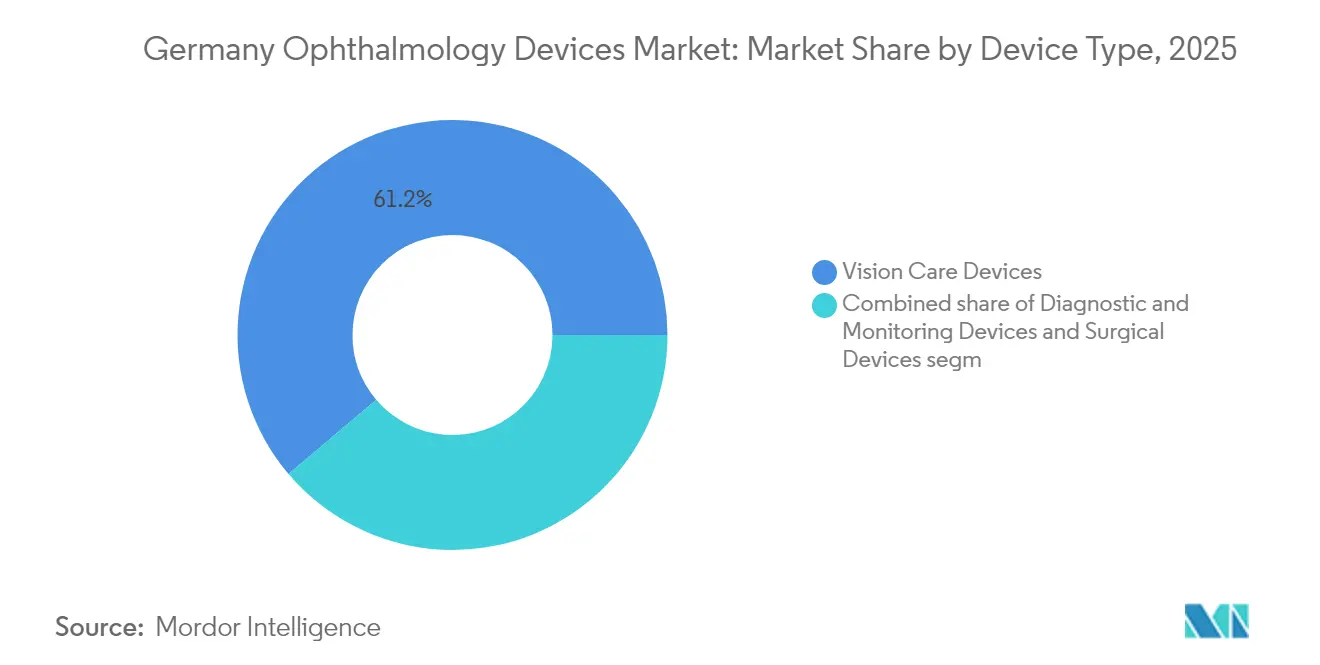

- Por tipo de dispositivo, los productos de cuidado visual lideraron con una participación del 61,20% en el mercado de dispositivos oftalmológicos en Alemania en 2025, mientras que las plataformas de diagnóstico registraron la CAGR proyectada más alta del 8,2% hasta 2031.

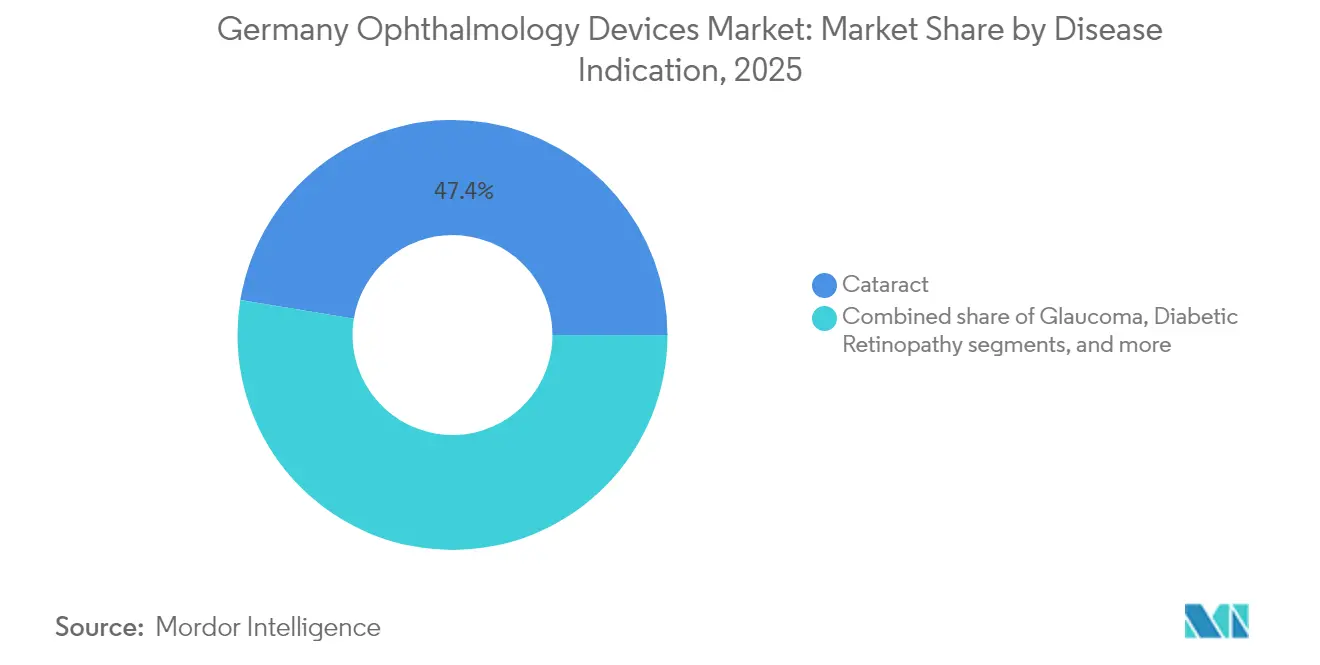

- Por indicación de enfermedad, las soluciones para cataratas representaron el 47,40% del tamaño del mercado de dispositivos oftalmológicos en Alemania en 2025, mientras que se prevé que los dispositivos para trastornos retinales avancen a una CAGR del 8,85% entre 2026 y 2031.

- Por usuario final, los hospitales mantuvieron el 44,30% de la participación en el mercado de dispositivos oftalmológicos en Alemania en 2025, aunque los centros de cirugía ambulatoria están en camino de alcanzar una CAGR del 7,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Oftálmicos en Alemania

Análisis del Impacto de los Impulsores*

| Análisis del Impacto de los Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de miopía e hipermetropía | +1.9% | A nivel nacional | Largo plazo (≥ 4 años) |

| Expansión de los GRD para lentes intraoculares premium | +1.4% | A nivel nacional | Mediano plazo (2-4 años) |

| Precisión diagnóstica habilitada por inteligencia artificial | +1.3% | Centros urbanos | Corto plazo (≤ 2 años) |

| Transición hacia la cirugía oftálmica ambulatoria | +1.1% | A nivel nacional | Mediano plazo (2-4 años) |

| Clúster de fabricación fotónica de Alemania que acelera la innovación | +0.9% | Berlín-Brandeburgo | Mediano plazo (2-4 años) |

| Retraso acumulado de procedimientos de cataratas tras la COVID-19 | +1.2% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio Demográfico – Patrones Crecientes de Miopía e Hipermetropía

Los estudios que rastrean los errores de refracción muestran tasas de prevalencia que aumentan marcadamente desde la edad escolar primaria hasta la adultez joven, mientras que la hipermetropía se acelera en cohortes de mayor edad. Los minoristas responden con monturas específicas por género y lentes de ortoqueratología que incrementan las compras repetidas sin aumentos agresivos de precios. La proliferación del tiempo frente a pantallas y la reducción de la actividad al aire libre amplían la demanda de gafas, lentes de contacto y soluciones emergentes de control de la miopía. Los proveedores de cuidado visual que combinan el lanzamiento de productos con aplicaciones móviles que monitorean el tiempo de uso observan una mayor fidelidad de marca, validando una estrategia de venta adicional basada en datos. El mercado de dispositivos oftalmológicos en Alemania disfruta en consecuencia de una base de consumidores amplia y resiliente.

Reembolso del Seguro de Salud Estatutario para Lentes Intraoculares Premium

La actualización de los GRD de octubre de 2024 añadió tres códigos de oftalmología que amplían la cobertura para lentes intraoculares avanzadas. Si bien los modelos monofocales siguen siendo totalmente reembolsados, las lentes multifocales y tóricas aún conllevan copagos, lo que modera la adopción inmediata. Los hospitales, por tanto, están probando lentes intraoculares ajustables que pueden ser calibradas en el postoperatorio, demostrando resultados visuales rentables. Los primeros adoptantes reportan tasas más bajas de reoperación, una métrica que se espera influya en futuras negociaciones tarifarias. Los fabricantes que utilizan evidencia del mundo real para demostrar estos beneficios refuerzan la narrativa del mercado de dispositivos oftalmológicos en Alemania de que la tecnología premium se alinea con los marcos de valor de los pagadores.

Rápida Adopción de Plataformas de Diagnóstico Habilitadas por Inteligencia Artificial

Datos revisados por pares confirman que los algoritmos de inteligencia artificial ahora logran una sensibilidad perfecta en el cribado de retinopatía diabética y una precisión casi perfecta en la detección de la degeneración macular asociada a la edad y el glaucoma[1]Skevas C. et al., "Implementación y evaluación de un modelo completamente funcional habilitado por inteligencia artificial para el cribado de enfermedades oculares crónicas en un entorno clínico real," BMC Ophthalmology, biomedcentral.com. Las clínicas que integran suites de análisis de imágenes basadas en la nube reportan tiempos de atención de pacientes más cortos, liberando capacidad para casos de alta rentabilidad como la vitrectomía y la cirugía de cataratas. La integración directa con los registros electrónicos de salud simplifica las auditorías de reembolso, impulsando a los aseguradores hacia decisiones de cobertura favorables. La madurez digital de la atención oftálmica alemana impulsa, por tanto, ingresos recurrentes por software dentro del mercado de dispositivos oftalmológicos en Alemania.

Expansión de los Centros de Cirugía Oftálmica Ambulatoria

Los responsables de políticas están trasladando la cirugía de cataratas y refractiva de las salas de hospitalización a centros de cirugía ambulatoria (CCA) acreditados, siguiendo una tendencia a nivel de la Unión Europea[2]Organización para la Cooperación y el Desarrollo Económicos, "Panorama de la Salud: Europa 2024," oecd.org. Los cirujanos citan la reducción de las necesidades de anestesia y los tamaños de incisión más pequeños como factores que permiten el alta el mismo día, mientras que los inversores de capital privado escalan redes nacionales de CCA que coubican tiendas minoristas de óptica. La presión competitiva impulsa a los hospitales a instalar consolas de facoemulsificación compactas y paquetes de un solo uso, incrementando las carteras de pedidos de los proveedores que adaptan los equipos a flujos de trabajo eficientes. Este cambio ayuda al mercado de dispositivos oftalmológicos en Alemania a capturar el crecimiento de procedimientos sin presionar los presupuestos hospitalarios.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Techos de precios de fondos públicos para dispositivos refractivos | −1.0% | A nivel nacional | Mediano plazo (2-4 años) |

| Escasez rural de oftalmólogos | −0.8% | Länder del Este y del Sur | Largo plazo (≥ 4 años) |

| Alto costo de bolsillo para lentes de contacto premium | −0.7% | A nivel nacional | Corto plazo (≤ 2 años) |

| Retrasos en la certificación del RDM 2017/745 para pymes | −0.9% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión de Precios de los Fondos Públicos de Enfermedad sobre los Dispositivos Refractivos

Los fondos de enfermedad estatutarios aplican precios de referencia estrictos a las gafas premium y a las lentes intraoculares acomodativas, comprimiendo los márgenes de los fabricantes. La inminente regulación de Evaluación de Tecnologías Sanitarias de la Unión Europea, que exige evaluaciones clínicas conjuntas para dispositivos de alto riesgo a partir de 2025, podría prolongar los plazos de entrada al mercado para las pequeñas empresas. Las empresas equipadas con evidencia sólida del mundo real pueden convertir el obstáculo regulatorio en una ventaja competitiva. No obstante, los topes de costos persistentes pesan sobre los precios de venta promedio, limitando el margen de fijación de precios del mercado de dispositivos oftalmológicos en Alemania.

Escasez de Oftalmólogos en los Bundesländer Rurales

Los datos de la Organización para la Cooperación y el Desarrollo Económicos muestran que Alemania comparte el déficit más amplio de personal sanitario de Europa, siendo los distritos rurales los más afectados. Los programas móviles como el Eye Van ofrecen servicios de alcance comunitario, aunque la conectividad irregular de banda ancha dificulta el despliegue de la tele-oftalmología. Los fabricantes de dispositivos están, por tanto, rediseñando las unidades de diagnóstico en formatos robustos y portátiles para adaptarse a las clínicas móviles. Hasta que los desequilibrios en la fuerza laboral disminuyan, esta brecha limita los volúmenes de procedimientos en las áreas desatendidas, restringiendo el crecimiento de partes del mercado de dispositivos oftalmológicos en Alemania.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: El Crecimiento del Diagnóstico Supera al Resto, el Cuidado Visual Domina

Los productos de cuidado visual representaron la mayor parte del tamaño del mercado de dispositivos oftalmológicos en Alemania en 2025, reflejando hábitos de compra arraigados y la introducción constante de lentes de uso continuo de mayor margen. Las cadenas minoristas que integran servicios de refracción en el punto de venta aumentan el tráfico en tienda e impulsan las ventas de accesorios complementarios, protegiendo aún más la participación del 61,20% del segmento. Los proveedores que despliegan lentes de control de la miopía acompañadas de rastreadores de cumplimiento mediante aplicaciones móviles aumentan la frecuencia de reposición y refuerzan la fidelidad a la marca. La coexistencia de gafas de alto volumen y materiales premium para lentes de contacto subraya una oportunidad de doble vía: estabilidad de volumen junto con expansión del precio de venta promedio.

Se prevé que los equipos de diagnóstico y monitoreo, aunque menores en términos absolutos, registren una CAGR de un dígito alto entre 2026 y 2031, convirtiéndolos en la categoría de mayor crecimiento. Los administradores hospitalarios citan las directrices de atención preventiva y los objetivos de vigilancia de enfermedades crónicas como impulsores de las adquisiciones de tomografía de coherencia óptica y cámaras de fondo de ojo. La adquisición por parte de un fabricante líder de lentes de un especialista en imágenes con sede en Heidelberg ilustra cómo la integración vertical combina el hardware de cribado con soluciones de lentes personalizadas, permitiendo un flujo de datos fluido desde el escáner hasta la prescripción. Al cerrar este ciclo, los proveedores refuerzan sus ventajas competitivas y aumentan su participación en el gasto dentro del mercado de dispositivos oftalmológicos en Alemania.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación de Enfermedad: Las Cataratas Siguen Liderando, la Retina Surge con Fuerza

Las soluciones para cataratas mantuvieron la mayor participación en el mercado de dispositivos oftalmológicos en Alemania con un 47,40% en 2025, reflejando el estatus de las cataratas como la intervención quirúrgica más común en Europa. Las lentes intraoculares ajustables diseñadas para optimizar los resultados refractivos reducen la dependencia de las gafas y elevan la satisfacción reportada por los pacientes, alineándose con los mandatos de los pagadores para beneficios medibles. Las licitaciones públicas solicitan cada vez más innovaciones en el recubrimiento de lentes que reduzcan las tasas de opacificación de la cápsula posterior, recompensando a los proveedores capaces de documentar la eficacia a largo plazo.

Se prevé que los dispositivos para la retinopatía diabética y los trastornos retinales más amplios ofrezcan la CAGR más rápida a nivel de indicación, del 8,85%, impulsados por la creciente prevalencia de la diabetes en Alemania. Las imágenes guiadas por inteligencia artificial detectan cambios microvasculares antes que los exámenes con lámpara de hendidura, permitiendo el tratamiento mucho antes de que se produzca un daño irreversible. Los productos combinados de fármacos y dispositivos, como los implantes de liberación sostenida, requieren escáneres de mano para verificar la colocación durante el seguimiento, vendiendo así diagnósticos junto con terapéuticos. La integración de datos longitudinales con el seguimiento de resultados vinculado al reembolso posiciona a los proveedores para capitalizar los pagos agrupados en el mercado de dispositivos oftalmológicos en Alemania.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Anclan el Volumen, los CCA se Aceleran

Los hospitales controlaron el 44,30% de la participación en el mercado de dispositivos oftalmológicos en Alemania en 2025, aprovechando grandes presupuestos operativos para adoptar microscopios tridimensionales de visión cenital y consolas de facoemulsificación conectadas digitalmente. Los administradores enfatizan las plataformas certificadas en ciberseguridad que simplifican los registros de auditoría bajo las cambiantes normas de financiación hospitalaria de Alemania. Los contratos de servicio que agrupan el mantenimiento predictivo y la formación del personal in situ proporcionan valor incremental, fortaleciendo las relaciones entre proveedores y hospitales.

Se proyecta que los centros de cirugía ambulatoria registren una CAGR del 7,95% hasta 2031, superando a otros tipos de instalaciones. Las inversiones de capital privado aceleran la expansión de los CCA, y los flujos de caja predecibles de la oftalmología atraen a carteras de atención sanitaria diversificadas. Las redes de cirugía láser de la visión se benefician de campañas de marketing regionales que prometen precios transparentes y programación conveniente, atrayendo a cohortes más jóvenes que prefieren la atención ambulatoria. Los proveedores que ofrecen modelos de arrendamiento de consumibles reducen los costos iniciales, expandiendo rápidamente las bases instaladas dentro del mercado de dispositivos oftalmológicos en Alemania.

Análisis Geográfico

Los Bundesländer del sur, como Baden-Württemberg y Baviera, capturan una proporción desproporcionada de las cirugías de cataratas y refractivas, lo que refleja mayores ingresos familiares y densas redes de proveedores. Estas regiones también albergan el clúster fotónico de Berlín-Brandeburgo, donde más de 400 empresas colaboran con laboratorios universitarios, acelerando los plazos de prototipo a ensayo para láseres corneales y sistemas de imágenes de alta resolución. La proximidad entre ingenieros ópticos y médicos permite a los proveedores iterar los dispositivos rápidamente, una ventaja competitiva que repercute en los canales de adquisición nacionales.

Los estados del norte de Alemania, incluidos Baja Sajonia y Schleswig-Holstein, canalizan cada vez más el cribado de retinopatía diabética hacia programas de alcance móvil gestionados por aseguradoras públicas. Las unidades portátiles de tomografía de coherencia óptica y cámaras de fondo de ojo diseñadas para condiciones exigentes registran mayores volúmenes de pedidos en estas regiones, compensando parcialmente el menor rendimiento quirúrgico. Los aseguradores ubicados aquí favorecen las plataformas de triaje habilitadas por inteligencia artificial que reducen las visitas innecesarias a especialistas, impulsando las curvas de adopción al alza dentro del mercado de dispositivos oftalmológicos en Alemania.

Los estados federales del este enfrentan pronunciadas escaseces de oftalmólogos, ya que la densidad de médicos está por debajo de los promedios nacionales. Los proyectos piloto de tele-oftalmología muestran promesas, pero siguen siendo limitados por la conectividad irregular de banda ancha, lo que impulsa la dependencia de furgonetas móviles equipadas con conectividad satelital. Los fabricantes de dispositivos que adaptan sistemas de diagnóstico compactos y de batería obtienen una ventaja de primer movimiento. Aunque el número de procedimientos per cápita sigue siendo moderado, la demanda latente sugiere una pista de expansión a largo plazo una vez que la infraestructura digital se ponga al día, ofreciendo diversificación geográfica para los participantes en el mercado de dispositivos oftalmológicos en Alemania.

Panorama regulatorio

Alemania sigue el marco del Reglamento de Dispositivos Médicos de la UE (MDR, UE 2017/745). El Instituto Federal de Medicamentos y Dispositivos Médicos (BfArM) proporciona orientación nacional sobre cuestiones de clasificación y procesos de acceso al mercado, mientras que la vigilancia diaria del mercado la gestionan las autoridades regionales (Landesbehoerden). En la práctica, muchos dispositivos oftálmicos ingresan al mercado mediante el marcado CE respaldado por la evaluación de conformidad y, cuando corresponde, la intervención de un organismo notificado, en lugar de una autorización previa a la comercialización por parte de una autoridad alemana.

Un cambio operativo clave para los fabricantes en 2026 es el abandono del proceso nacional DMIDS para el registro de dispositivos. El BfArM señala que, a partir del 28 de mayo de 2026, se termina el registro de nuevos dispositivos en DMIDS y el registro en EUDAMED se vuelve obligatorio, y los dispositivos existentes deberán registrarse en EUDAMED antes del 28 de noviembre de 2026. Para los productos combinados de fármaco y dispositivo, la vía regulatoria depende del modo de acción principal; cuando un producto medicinal impulsa la acción primaria, se aplica el marco de productos medicinales, mientras que el componente de dispositivo debe cumplir con los Requisitos Generales de Seguridad y Rendimiento del MDR. El artículo 117 también puede exigir una opinión de un organismo notificado para la parte del dispositivo en combinaciones integrales.

Panorama Competitivo

Panorama Competitivo

La consolidación remodela la industria de dispositivos oftalmológicos en Alemania a medida que las multinacionales adquieren empresas especializadas en imágenes y cirugía para ofrecer vías de atención ocular de extremo a extremo. La participación del 80% de EssilorLuxottica en Heidelberg Engineering integra el diagnóstico en su imperio minorista, capturando flujos de ingresos recurrentes desde el cribado hasta la venta de gafas. Los observadores del mercado esperan que este modelo impulse movimientos similares, obligando a los rivales a forjar alianzas o arriesgarse a ceder territorio de atención integrada.

La entrada del capital privado en las redes de CCA inyecta rigor operativo, enfatizando flujos de trabajo eficientes y disciplina de costos. Los proveedores de equipos se diferencian demostrando ganancias de eficiencia medibles, como la reducción del consumo de energía de la punta de facoemulsificación y los campos estériles de calibración automática. Quienes validan sus afirmaciones en entornos del mundo real negocian acuerdos de suministro plurianuales en las crecientes redes de CCA, estabilizando la demanda unitaria incluso cuando los ciclos de licitación pública se prolongan.

La innovación sigue siendo un pilar: ZEISS destina una parte notable de sus ingresos a I+D y amplió su centro de Dresde para colocar equipos de óptica, software y ciencia de datos. La colaboración con grandes empresas farmacéuticas vincula los resultados de imágenes directamente al soporte de decisiones terapéuticas, creando un valor de plataforma que las empresas de dispositivos de nicho tienen dificultades para replicar. Al mismo tiempo, los conglomerados de ciencias de la vida incursionan en el territorio de los dispositivos —la asociación de datos de Boehringer Ingelheim con ZEISS ejemplifica esta convergencia— en su búsqueda de combinar fármacos con hardware de monitoreo. Las empresas que cultivan ecosistemas ricos en datos ocupan así un espacio estratégicamente defendible en el mercado de dispositivos oftalmológicos en Alemania.

Líderes de la Industria de Dispositivos Oftálmicos en Alemania

Alcon Inc.

Carl Zeiss Meditec AG

Johnson & Johnson Vision Care

Bausch + Lomb Corp.

Ziemer Ophthalmic Systems AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio en blanco en torno a los diagnósticos vinculados al flujo de trabajo y las implementaciones de cribado que ayudan a los proveedores a gestionar las limitaciones de capacidad, especialmente donde la escasez de oftalmólogos y la migración hacia la atención ambulatoria son más visibles. Las clínicas y las redes que están ampliando la imagenología habilitada por IA y las vías de diagnóstico conectadas tienen margen para proveedores que ofrezcan hardware integrado junto con análisis habilitado en la nube e interoperabilidad con los sistemas clínicos existentes, en línea con las vías de diagnóstico más cortas descritas en los entornos de atención oftalmológica alemanes.

En el ámbito quirúrgico, el continuo traslado de los procedimientos de cataratas y refractivos a entornos ambulatorios respalda la demanda de plataformas compactas y orientadas a la eficiencia, así como de kits de procedimiento adaptados a modelos operativos ajustados. La actualización del DRG de octubre de 2024, que amplió la cobertura mediante nuevos códigos de oftalmología para lentes intraoculares avanzadas, también proporciona un ancla de pago para las estrategias de adopción de lentes premium. Para las vías combinadas y adyacentes de fármaco-dispositivo, como los implantes de liberación sostenida que requieren verificación y monitoreo de seguimiento, la disciplina de clasificación del MDR y los requisitos de opinión de organismo notificado del artículo 117 aumentan el valor de los proveedores que combinan evidencia de rendimiento del dispositivo con una coordinación regulatoria conforme, reduciendo la fricción derivada de la implementación del MDR y de los hitos de transición a la base de datos de 2026 tanto para los proveedores como para los fabricantes.

Desarrollos recientes del sector

- Junio de 2026: Carl Zeiss Meditec anunció implantaciones clínicas iniciales exitosas de la lente intraocular tórica ZEISS AT LUCIA 721P en Europa, incluida Alemania, bajo un marco de ensayo clínico de acceso temprano. La actualización señala una actividad continua del ciclo de producto en lentes intraoculares premium y añade impulso a las ofertas tóricas alineadas con las expectativas de resultados refractivos en las vías de cataratas.

- Abril de 2025: Nordic Pharma obtuvo el marcado CE para el gel canalicular Lacrifill para la terapia del ojo seco, con un lanzamiento comercial en Alemania previsto para más adelante en el año. La aprobación amplía las opciones no quirúrgicas en la vía de tratamiento del ojo seco y puede desviar la demanda de la colocación tradicional de tapones punctales para determinados segmentos de pacientes.

- Abril de 2024: Carl Zeiss Meditec finalizó la adquisición de Dutch Ophthalmic Research Center (DORC), reforzando su cartera de cirugía vitreorretiniana y las herramientas de flujo de trabajo relacionadas. La combinación profundiza la amplitud quirúrgica para hospitales y centros especializados y respalda la venta combinada de equipos y flujos de trabajo digitales en las líneas de atención centradas en la retina.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado abarca el valor de ventas anuales de nuevos dispositivos oftálmicos vendidos y utilizados en Alemania para el diagnóstico, monitoreo, cirugía y corrección de la visión en entornos clínicos y minoristas.

Exclusiones del alcance: se excluyen de esta medición el equipo reacondicionado o usado, los módulos de software independientes vendidos sin hardware, los productos farmacéuticos y los consumibles rutinarios posteriores a la venta.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico y Monitoreo

- Escáneres de Tomografía de Coherencia Óptica

- Cámaras de Fondo de Ojo y Retinales

- Autorrefractómetros y Queratómetros

- Sistemas de Topografía Corneal

- Sistemas de Imágenes por Ultrasonido

- Perímetros y Tonómetros

- Otros Dispositivos de Diagnóstico y Monitoreo

- Dispositivos Quirúrgicos

- Dispositivos Quirúrgicos para Cataratas

- Dispositivos Quirúrgicos Vitreorretinianos

- Dispositivos Quirúrgicos Refractivos

- Dispositivos Quirúrgicos para Glaucoma

- Otros Dispositivos Quirúrgicos

- Dispositivos de Cuidado Visual

- Monturas y Lentes para Gafas

- Lentes de Contacto

- Dispositivos de Diagnóstico y Monitoreo

- Por Indicación de Enfermedad

- Cataratas

- Glaucoma

- Retinopatía Diabética

- Otras Indicaciones de Enfermedad

- Por Usuario Final

- Hospitales

- Clínicas Oftálmicas Especializadas

- Centros de Cirugía Ambulatoria (CCA)

- Otros Usuarios Finales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la columna básica de datos de Alemania y, posteriormente, para decidir qué señales de demanda y oferta pueden considerarse confiables para la modelización del mercado. Recurrimos principalmente a estadísticas sanitarias públicas y datos demográficos, como los de la Oficina Federal de Estadística de Alemania (Destatis) y la OCDE, para comprender las tendencias de envejecimiento y utilización de la atención que se relacionan con la demanda de exámenes oculares y cirugías.

Para anclar la pertinencia de los dispositivos, revisamos información sobre dispositivos médicos y seguridad de fuentes como el Instituto Federal de Medicamentos y Dispositivos Médicos de Alemania (BfArM), junto con revistas de oftalmología revisadas por pares para el contexto de procedimientos y adopción. La dirección del comercio y la producción se verificó utilizando las series de Eurostat y UN Comtrade para las categorías de instrumentos y productos ópticos relevantes, y también examinamos informes anuales de empresas, presentaciones para inversores y prensa de buena reputación en busca de señales de precios y combinación de productos. Cuando fue necesario, se consultó una suscripción de pago que cubre datos financieros de empresas, noticias y solicitudes de patentes para confirmar la exposición corporativa y la intensidad de innovación. Estas fuentes documentales son solo ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se está comprando realmente en Alemania y cómo se mueven los precios a través del canal. Hablamos con una combinación de fabricantes, distribuidores, responsables de decisiones del comercio minorista óptico y partes interesadas clínicas, y luego utilizamos encuestas de seguimiento para probar supuestos sobre volúmenes, ciclos de reemplazo y cómo se cotizan habitualmente los paquetes de dispositivos.

Debido a que se trata de un mercado de un solo país, las entrevistas se concentraron en los centros de demanda y el comportamiento de adquisición a nivel de toda Alemania, con especial atención a las vías de atención de cataratas y refractiva, donde el uso de dispositivos es elevado.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 13% | |

| Nivel medio: 50% | Líderes funcionales/de unidad: 35% | |

| Actores más pequeños: 16% | Gerentes: 52% |

Dimensionamiento y previsión del mercado

El modelo central se construyó utilizando un enfoque de arriba hacia abajo en el que la demanda de procedimientos y pruebas de visión se reconstruye en un gasto de dispositivos direccionable para Alemania, y luego se traduce en ingresos utilizando la combinación de dispositivos típica y los rangos de precios. Posteriormente, corroboramos los totales con aproximaciones selectivas de abajo hacia arriba, como el precio de venta promedio muestreado multiplicado por las colocaciones de unidades estimadas para las categorías clave, además de verificaciones de canal sobre la venta minorista óptica frente a la adquisición clínica, que luego se utilizan para ajustar los valores atípicos.

Se utilizaron repetidamente algunos insumos prácticos porque son medibles y explican la mayor parte del movimiento en este mercado. Estos incluyen los volúmenes de cirugía de cataratas y procedimientos refractivos, la población de pacientes tratados para el monitoreo del glaucoma y la retinopatía diabética, los ciclos de reemplazo de las plataformas de diagnóstico, la penetración de lentes de contacto y actualizaciones de lentes de gafas, y la evolución promedio de precios de los equipos de capital frente a las categorías de dispositivos vinculadas a consumibles. Cuando faltaba un dato para una subcategoría, la brecha se abordó mediante ratios de sustitución derivados de entornos de atención comparables en Alemania y validados mediante entrevistas, antes de incorporarse nuevamente al total.

Para la previsión, se utilizó un análisis de escenarios de manera que las perspectivas permanezcan vinculadas a factores del mundo real que los encuestados puedan verificar por sentido común, como el crecimiento de los procedimientos, los cambios en el reembolso y el entorno de atención, y el comportamiento esperado de los precios. Cuando los indicadores de demanda se movieron de manera conjunta y explicaron el cambio histórico, se utilizó una regresión multivariante simple como verificación secundaria de la trayectoria del escenario.

Validación de datos y ciclo de actualización

Los resultados se validaron en capas para que una sola suposición no pudiera mover todo el mercado. Verificamos la dirección y la magnitud frente a señales independientes, como el movimiento comercial de los grupos de productos relevantes, la exposición reportada de las empresas a las líneas oftálmicas y el gasto en dispositivos implícito por procedimiento, y luego las anomalías se revisaron en un análisis interno de analistas.

Cuando surgieron grandes variaciones, se contactó nuevamente a los entrevistados para confirmar si se trataba de un límite de alcance, un pico de adquisición puntual o un supuesto de precios que necesitaba restablecerse. El informe se actualiza anualmente, y los eventos relevantes se incorporan a través de verificaciones intermedias, seguidas de una revisión final previa a la entrega para que los clientes reciban la última visión actualizada.

Comparación del dimensionamiento del mercado alemán de dispositivos oftálmicos de Mordor Intelligence con otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado para los dispositivos oftálmicos en Alemania, ya que los estudios no siempre contabilizan los mismos límites de producto o canales de venta. Algunas publicaciones se centran principalmente en el equipo instalado en hospitales, mientras que otras integran un gasto más amplio en atención oftalmológica, lo que cambia rápidamente la cifra.

Los principales factores de discrepancia aquí suelen ser si se incluyen productos de cuidado de la visión como lentes de gafas y lentes de contacto, cómo se trata el equipo reacondicionado y los ingresos relacionados con servicios, y qué año se utiliza para la conversión de divisas y la inflación. Al hacer seguimiento de las señales de demanda vinculadas a procedimientos y al actualizar el límite de productos incluidos, Mordor Intelligence mantiene la estimación vinculada a las ventas de nuevos dispositivos en Alemania en lugar de mezclar servicios oftalmológicos más amplios o equipos reutilizados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,09 mil millones de USD (2025) | |

| Consultora regional A | 1,90 mil millones de USD (2024) | Esta estimación parece enfatizar el equipo clínico y los dispositivos quirúrgicos y de diagnóstico principales, con una inclusión limitada o nula de productos minoristas de cuidado de la visión, lo que reduce el total en comparación con una canasta de dispositivos más amplia. |

| Asociación de la industria B | 4,97 mil millones de USD (2024) | Esta cifra refleja un mercado oftalmológico más amplio que puede incluir exámenes, servicios y gasto relacionado con medicamentos, por lo que no es directamente comparable con un modelo de ventas centrado únicamente en dispositivos. |

La dispersión en la tabla se debe principalmente a las elecciones de alcance, no a diferencias aritméticas. Cuando el límite se mantiene coherente en torno a las ventas de nuevos dispositivos y se verifica frente a señales de procedimientos y canales, el tamaño de mercado resultante sigue siendo más fácil de reproducir y de utilizar para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos oftalmológicos en Alemania?

El mercado se sitúa en USD 3.300 millones en 2026 y se prevé que alcance USD 4.600 millones en 2031, creciendo a una CAGR del 6,86%.

¿Qué categoría de dispositivos lidera en ventas unitarias?

Los productos de cuidado visual, en particular las gafas y las lentes de contacto, controlan el 61,20% de la participación de mercado debido a los hábitos de compra arraigados.

¿Por qué los diagnósticos habilitados por inteligencia artificial están ganando terreno en Alemania?

Estudios revisados por pares muestran una sensibilidad perfecta para el cribado de retinopatía diabética, y las clínicas que adoptan estas herramientas acortan los tiempos de atención de pacientes, aumentando la rentabilidad.

¿Cómo influye la cirugía ambulatoria en la demanda de dispositivos?

La migración de los procedimientos de cataratas y refractivos a los CCA impulsa la demanda de consolas de facoemulsificación compactas y paquetes de un solo uso adaptados a flujos de trabajo eficientes.

¿Cuáles son las principales restricciones al crecimiento del mercado?

Los techos de precios impuestos por los fondos públicos de enfermedad sobre los dispositivos refractivos premium y la escasez de oftalmólogos en las regiones rurales ejercen presión a la baja sobre el crecimiento.

Última actualización de la página el: