Tamaño y Participación del Mercado de Dispositivos Oftálmicos de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

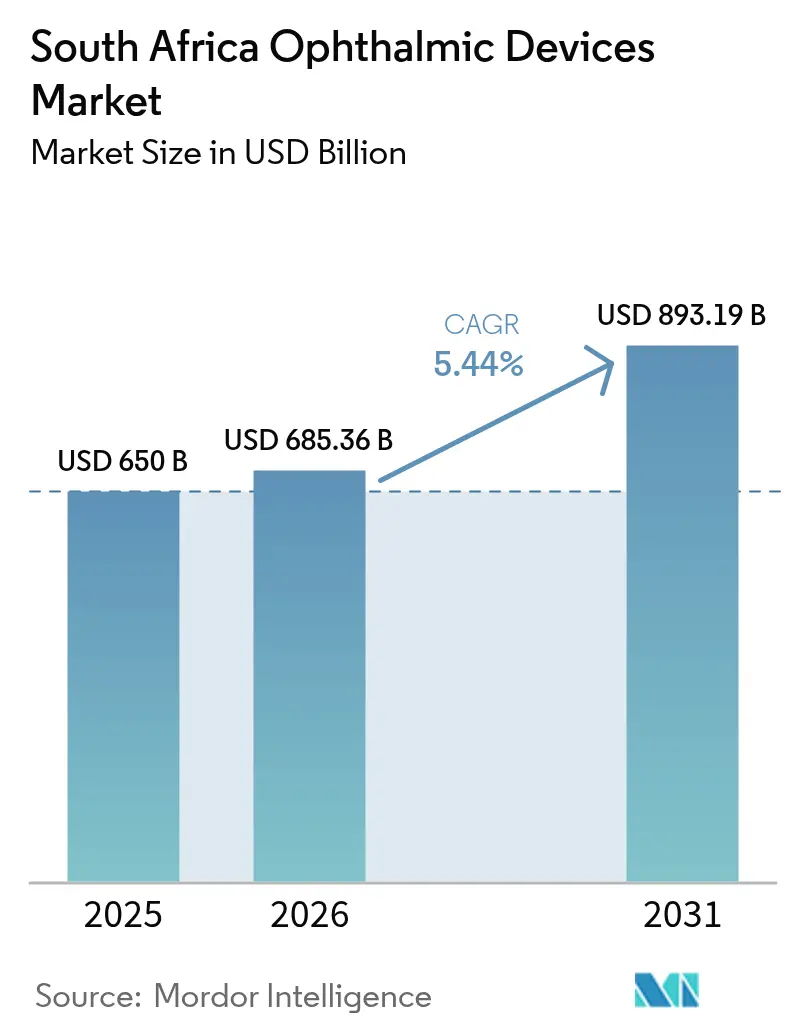

| Tamaño del mercado en el año base (2025) | 650 Mil millones de dólares |

| Tamaño del Mercado (2026) | 685.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 893.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Oftálmicos de Sudáfrica por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos oftálmicos de Sudáfrica crezca de USD 650 millones en 2025 a USD 685,36 millones en 2026 y se prevé que alcance USD 893,19 millones en 2031 a una CAGR del 5,44% durante 2026-2031. La demanda se expande a medida que el aumento en los volúmenes de cirugía de cataratas, los crecientes programas de detección de retinopatía diabética y una mayor cobertura de reembolso por parte de los planes médicos convergen con las actualizaciones tecnológicas tanto en entornos públicos como privados. Los fabricantes multinacionales han respondido estableciendo centros de ensamblaje local para compensar la volatilidad del rand, mientras que las licitaciones del sector público especifican cada vez más contratos de servicio de ciclo de vida completo que agrupan dispositivos con capacitación y mantenimiento. La adopción temprana de diagnósticos asistidos por inteligencia artificial en hospitales urbanos está demostrando mejoras en los flujos de trabajo que, a su vez, impulsan la adquisición de sistemas de OCT de alta resolución y sistemas de imágenes de fondo de ojo. Simultáneamente, la proliferación de cadenas de venta minorista óptica en los municipios está ampliando el grupo de pacientes de nivel básico que posteriormente transitan hacia la atención quirúrgica.

Conclusiones Clave del Informe

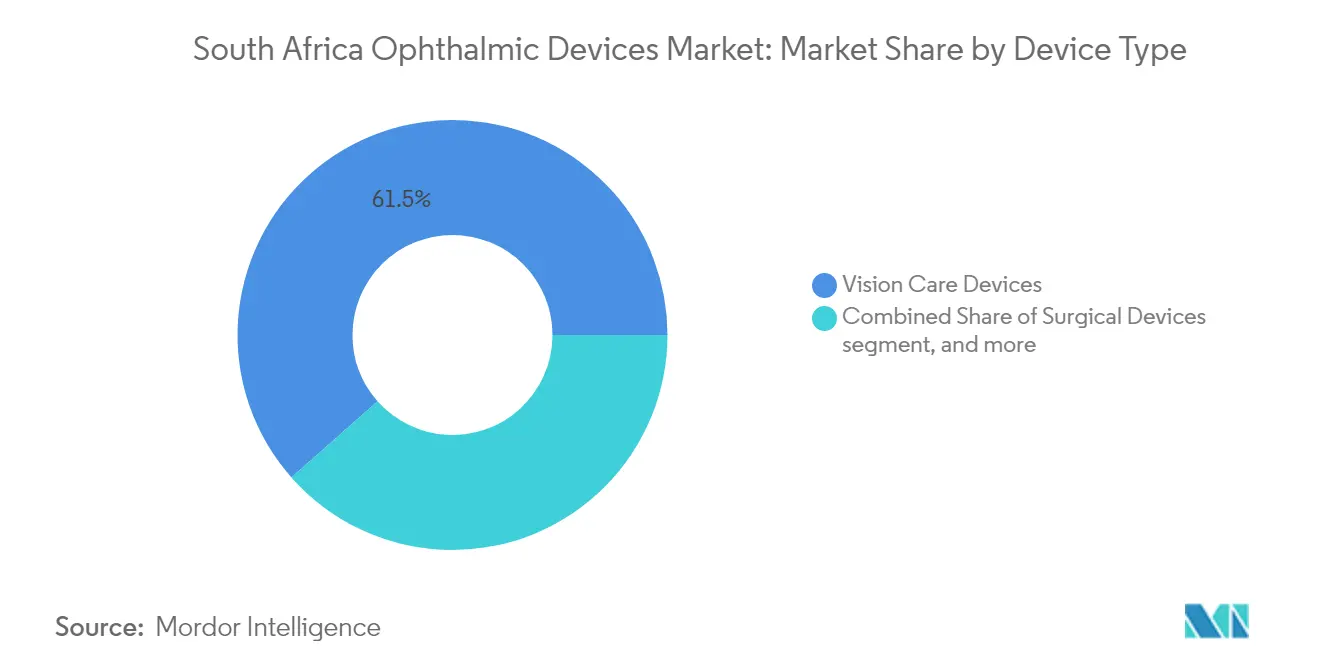

- Por tipo de dispositivo, los productos de cuidado visual representaron el 61,52% de la participación del mercado de dispositivos oftálmicos de Sudáfrica en 2025, mientras que se prevé que los dispositivos de diagnóstico y monitoreo se expandan a una CAGR del 7,54% hasta 2031.

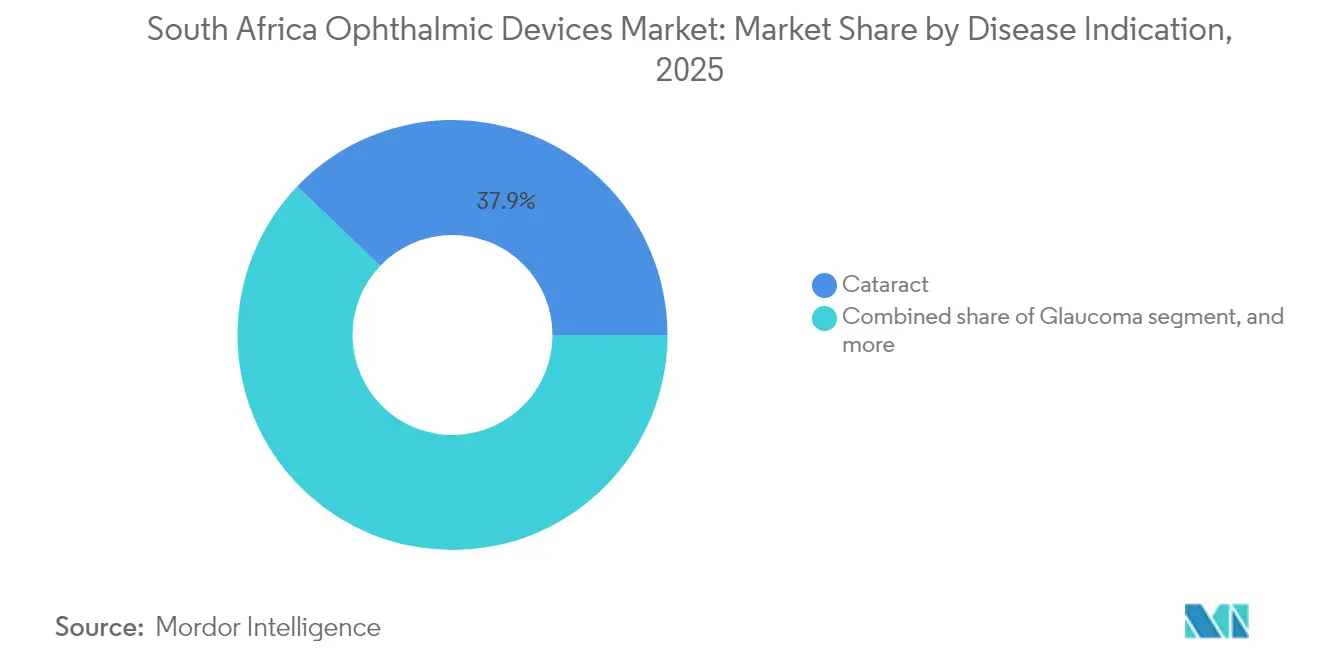

- Por indicación de enfermedad, los productos para cataratas dominaron con una participación del 37,86% del tamaño del mercado de dispositivos oftálmicos de Sudáfrica en 2025; se prevé que los dispositivos para retinopatía diabética crezcan a una CAGR del 6,78% hasta 2031.

- Por usuario final, los hospitales representaron el 42,09% de la participación en los ingresos del mercado de dispositivos oftálmicos de Sudáfrica en 2025; los centros de cirugía ambulatoria registran la CAGR proyectada más alta del 6,62% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Oftálmicos de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de retinopatía diabética ante la creciente prevalencia de diabetes en Sudáfrica | +0,40 | Limpopo y principales provincias urbanas | Largo plazo (≥ 4 años) |

| El Programa de Salud Visual 2030 del Gobierno impulsa el volumen quirúrgico en el sector público | +0,30 | Hospitales públicos nacionales | Mediano plazo (2-4 años) |

| Rápida adopción de láseres de femtosegundo para cataratas y SMILE en hospitales privados | +0,35 | Gauteng y Cabo Occidental | Corto plazo (≤ 2 años) |

| Ampliación de la cobertura de los planes médicos para lentes intraoculares y diagnósticos premium | +0,25 | Principales centros urbanos | Mediano plazo (2-4 años) |

| Crecimiento de las cadenas minoristas de cuidado visual en municipios urbanos que aumentan la demanda de dispositivos | +0,15 | Municipios de Johannesburgo, Ciudad del Cabo y Durban | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada en la Prevalencia de Retinopatía Diabética

La prevalencia del 35,3% de retinopatía diabética entre los pacientes diabéticos en Limpopo está impulsando pedidos sin precedentes de escáneres OCT de alta resolución y cámaras de fondo de ojo midriáticas, con una demanda total prevista que aumentará un 40% para 2027. Los hospitales adoptan cada vez más modelos de teleoftalmología en los que los técnicos capturan imágenes de retina en clínicas rurales y los oftalmólogos las interpretan de forma remota, reduciendo los retrasos en las derivaciones hasta en un 60%. Los proveedores de equipos estructuran ahora los contratos como suscripciones basadas en servicios que distribuyen los costos a lo largo de cuotas de detección plurianuales, reduciendo los desembolsos de capital inicial. La flexibilidad de adquisición resultante está acelerando la adopción entre los departamentos de salud provinciales que anteriormente retrasaban las compras por restricciones del ciclo presupuestario. Los proveedores que integran algoritmos de clasificación por inteligencia artificial en las plataformas de imágenes reportan tiempos de lectura un 25% más rápidos, liberando a los escasos oftalmólogos para tareas quirúrgicas.

Programa de Salud Visual 2030 del Gobierno

El Programa de Salud Visual 2030 tiene como objetivo un aumento del 30% en la cobertura efectiva de cirugía de cataratas y ya ha elevado los volúmenes de cataratas en hospitales públicos un 15% interanual en 2024[1]Organización Mundial de la Salud, "Informe Mundial sobre la Visión," who.int. Los documentos de licitación agrupan cada vez más máquinas de facoemulsificación, microscopios y consumibles con módulos de formación de cirujanos, garantizando la utilización continua de los dispositivos tras la instalación. Los fabricantes que ofrecen kits quirúrgicos modulares adecuados para quirófanos de hospitales de distrito están ganando licitaciones en Limpopo y Cabo Oriental, donde menos del 47% de los establecimientos contaban previamente con infraestructura adecuada de atención oftálmica. A medida que el programa se expande, los proveedores anticipan canales de entrega plurianuales para lentes intraoculares, piezas de mano de facoemulsificación y lámparas de hendidura de bajo costo que puedan soportar interrupciones de energía.

Rápida Adopción de Láseres de Femtosegundo para Cataratas y SMILE

Los hospitales privados en Gauteng y Cabo Occidental instalaron un 35% más de plataformas láser de femtosegundo en 2024, impulsando el segmento hacia un crecimiento de dos dígitos[2]Sociedad Europea de Cirujanos de Cataratas y Refractivos, "Tendencias de Adopción en FLACS," escrs.org. La financiación por procedimiento está resultando fundamental para las clínicas independientes que anteriormente no podían justificar compras de capital de USD 1 millón. La demanda de los pacientes se ve impulsada por la reducción de la energía quirúrgica y una recuperación visual más rápida, lo que lleva a las aseguradoras a clasificar la cirugía de cataratas asistida por láser de femtosegundo como una mejora reembolsable en lugar de un procedimiento puramente electivo. Las clínicas que comercializan paquetes combinados de cataratas con femtosegundo y corrección refractiva SMILE reportan tasas de conversión un 18% más altas entre pacientes miopes de 25 a 40 años, ampliando el embudo quirúrgico para lentes intraoculares premium.

Ampliación de la Cobertura de los Planes Médicos

Las prestaciones de atención oftálmica representaron el 3,1% del total de pagos de los planes en 2024, y los nuevos productos de cobertura complementaria de 2025 reembolsan ahora lentes intraoculares multifocales premium hasta ZAR 213.000 por año. Los planes cerrados, que gastan más por beneficiario que los planes abiertos, negocian descuentos por volumen que acortan los períodos de recuperación de la inversión en dispositivos de diagnóstico para hospitales de la red. Los fabricantes de dispositivos adaptan ahora líneas de productos segmentadas —económica, estándar y premium— para ajustarse a la estructura de prestaciones escalonadas. A medida que los copagos en oftalmología caen por debajo de los servicios de optometría, más pacientes prescinden de las gafas de uso habitual y optan por la corrección quirúrgica definitiva, ampliando la base total direccionable para plataformas quirúrgicas y consumibles.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja densidad de oftalmólogos fuera de Gauteng y Cabo Occidental que restringe la adopción de dispositivos | −0,80 | Provincias rurales | Largo plazo (≥ 4 años) |

| Altos aranceles de importación y volatilidad del rand que elevan los costos de equipos de capital | −0,70 | Nacional | Corto plazo (≤ 2 años) |

| Retrasos en las aprobaciones de reembolso para nuevas tecnologías oftálmicas por parte del Consejo de Planes Médicos | −0,50 | Proveedores del sector privado | Mediano plazo (2-4 años) |

| Lentes de bajo costo falsificadas en mercados informales que socavan las ventas de marcas premium | −0,20 | Mercados urbanos informales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Baja Densidad de Oftalmólogos Fuera de Gauteng y Cabo Occidental

Más del 90% de los optometristas atienden a menos del 16% de la población, y el 85% de los oftalmólogos ejercen en el sector privado, dejando vastos distritos rurales sin cobertura especializada[3]Departamento de Salud, "Marco de Implementación de Salud Visual 2030," health.gov.za. Este desequilibrio reduce el potencial de penetración de dispositivos hasta en un 80% en provincias como Cabo Norte y Noroeste. Para cerrar la brecha, los fabricantes están desarrollando autorrefractómetros automatizados y cámaras de lámpara de hendidura simplificadas que las enfermeras pueden operar tras cursos breves; sin embargo, la adopción sigue limitada por la escasa capacidad de mantenimiento. El modelo de teleoftalmología en red de centros y radios alivia los cuellos de botella en los flujos de trabajo, pero depende de una banda ancha confiable, que solo llega al 42% de las clínicas rurales. En consecuencia, los proveedores deben incluir kits de energía solar y diagnósticos remotos para mantener los dispositivos operativos.

Altos Aranceles de Importación y Volatilidad del Rand

Más del 70% de los dispositivos oftálmicos son importados, y las fluctuaciones del rand han ampliado las cotizaciones de precios hasta en un 15% dentro de un único ciclo de licitación. Las prácticas más pequeñas difieren las actualizaciones cuando los picos del tipo de cambio elevan los pagos de préstamos, prolongando los ciclos de reemplazo. Las multinacionales como Alcon han respondido ensamblando paquetes de lentes intraoculares localmente, reduciendo los costos de importación en un 12% y amortiguando los presupuestos del sector público. El abastecimiento regional de componentes también está ganando terreno; un fabricante líder de microscopios espera trasladar el 30% de sus piezas de metal de precisión a un proveedor de Durban para 2027. Estas medidas de localización amortiguan gradualmente la volatilidad de precios, pero requieren acuerdos de transferencia de tecnología y aprobaciones regulatorias que alargan el tiempo de comercialización de los nuevos modelos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: El Cuidado Visual Lidera, los Diagnósticos se Aceleran

La categoría de cuidado visual generó el 61,52% del mercado de dispositivos oftálmicos de Sudáfrica en 2025, lo que refleja la alta carga del país por errores de refracción no corregidos y el papel de las gafas como el punto de entrada más accesible a la salud visual. La expansión constante de las cadenas minoristas hacia los municipios amplía el alcance al consumidor, mientras que las plataformas de reemplazo de lentes en línea aumentan la frecuencia de compras repetidas. Las lentes de contacto de uso diario premium representan ahora el 17% de la facturación minorista, lo que señala un ciclo de actualización que impulsa los márgenes unitarios.

El segmento de diagnóstico y monitoreo, con una previsión de crecimiento compuesto del 7,54% hasta 2031, es el contribuyente de mayor crecimiento al mercado de dispositivos oftálmicos de Sudáfrica. Los escáneres OCT ya representan más del 24% de las ventas de diagnóstico, impulsados por los mandatos de detección de retinopatía diabética. Los proveedores agrupan cada vez más software de detección por inteligencia artificial que clasifica la patología con una precisión del 97,3%, lo que permite a los no oftalmólogos clasificar los casos rápidamente. Durante el período de previsión, un modelo de adquisición del sector público más conectado obligará a los proveedores a garantizar la compatibilidad con los intercambios nacionales de información sanitaria, consolidando el software como un criterio decisivo en las licitaciones.

Los dispositivos quirúrgicos comprenden una porción más pequeña pero en rápida evolución del mercado de dispositivos oftálmicos de Sudáfrica. Las plataformas láser de femtosegundo, los implantes de cirugía mínimamente invasiva para glaucoma y las puntas de facoemulsificación portátiles anclan colectivamente un nicho de alto valor impulsado por los objetivos de cataratas de Visión 2030 y la demanda del sector privado de opciones premium de corrección visual. El Sistema Quirúrgico OMNI, por ejemplo, ofrece canaloplastia y trabeculotomía combinadas en un solo dispositivo, reduciendo la dependencia de medicación postoperatoria y acortando las estancias hospitalarias nacionales. Los fabricantes de dispositivos que suministran soluciones tanto convencionales como mínimamente invasivas ocupan una posición estratégica a medida que los cirujanos transitan hacia técnicas de próxima generación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación de Enfermedad: Dominio de la Catarata, Impulso de la Retinopatía Diabética

Los productos para cataratas representaron el 37,86% de la participación del mercado de dispositivos oftálmicos de Sudáfrica en 2025, impulsados por sólidos protocolos quirúrgicos y el creciente énfasis gubernamental en la reducción de listas de espera. Los volúmenes de licitaciones del sector público aumentaron tras el incremento del 15% en las cirugías de cataratas en 2024, lo que llevó a los fabricantes de sondas de facoemulsificación a ampliar los centros de inventario regional para evitar desabastecimientos.

Los dispositivos dirigidos a la retinopatía diabética registran la expansión prevista más rápida con una CAGR del 6,78%, impulsada por la presión epidemiológica derivada del aumento de la prevalencia de la diabetes y el compromiso nacional con la detección retiniana habilitada por telemedicina. Las cámaras de fondo de ojo diseñadas para funcionar con batería penetran ahora en las clínicas móviles que atienden a comunidades mineras, mientras que los clasificadores de inteligencia artificial alojados en la nube reducen el tiempo de respuesta de los informes a menos de 24 horas.

El segmento de dispositivos para glaucoma, incluidos los implantes de cirugía mínimamente invasiva y los stents de liberación prolongada de fármacos, mantiene una escala significativa porque el manejo crónico de la presión intraocular exige un seguimiento de por vida. Los nuevos diseños de microderivaciones que se integran con los sistemas de registros electrónicos de salud ilustran cómo el hardware quirúrgico y la captura de datos convergen en una propuesta holística de gestión de enfermedades. Una adopción más amplia depende de la formación; los talleres dirigidos por cirujanos de glaucoma visitantes de Gauteng han duplicado los volúmenes de procedimientos de cirugía mínimamente invasiva para glaucoma en Cabo Oriental desde 2023.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Continúan Liderando, los Centros de Cirugía Ambulatoria Ganan Velocidad

Los hospitales representaron el 42,09% de los ingresos del mercado de dispositivos oftálmicos de Sudáfrica en 2025, gracias a carteras de servicios integrales y cadenas de derivación establecidas who.int. Los establecimientos públicos, energizados por el financiamiento de Visión 2030, están renovando microscopios y lámparas de hendidura envejecidos tras más de una década de mantenimiento diferido. Los hospitales privados se diferencian por la tecnología premium, anunciando visualización tridimensional con cabezal elevado basada en Zeiss y salas de cataratas habilitadas con LenSx para atraer a pacientes asegurados.

Los centros de cirugía ambulatoria, con una proyección de crecimiento del 6,62% de CAGR, ofrecen menores gastos generales y un alto rendimiento de casos, lo que los convierte en socios atractivos para los proveedores de láseres de femtosegundo con financiación por procedimiento. Además, varias cooperativas de oftalmólogos han convertido espacios comerciales vacantes en consultorios listos para procedimientos que realizan hasta 25 cirugías de cataratas diarias. Este modelo reduce las tarifas de instalación hasta un 30% por debajo de las tarifas hospitalarias, lo que permite a los planes autorizar cirugías que de otro modo superarían los límites de las prestaciones.

Las clínicas oftálmicas especializadas en nodos urbanos siguen siendo bancos de pruebas de innovación, a menudo pilotando plataformas de queratometría habilitadas por inteligencia artificial y LASIK guiado por frente de onda antes de una difusión más amplia. Su activa presencia en redes sociales genera conciencia entre los consumidores que en última instancia alimenta tanto los canales de los centros de cirugía ambulatoria como los hospitalarios, reforzando el circuito de atención integrada que los planificadores públicos prevén para la salud visual nacional.

Análisis Geográfico

Las provincias de Gauteng y Cabo Occidental contribuyeron aproximadamente el 64,58% de los ingresos del mercado de dispositivos oftálmicos de Sudáfrica en 2025, una participación desproporcionada en relación con su peso poblacional del 30%. Esta concentración refleja mayores ingresos disponibles, una densa penetración de los planes médicos y la concentración de más del 70% de los oftalmólogos activos en Johannesburgo, Pretoria y Ciudad del Cabo. Los proveedores de dispositivos frecuentemente pilotan nuevas tecnologías en estos centros antes de escalar a ciudades secundarias, porque las estadísticas de utilización comprobadas agilizan las negociaciones de reembolso.

KwaZulu-Natal y Cabo Oriental son focos emergentes a medida que los departamentos de salud provinciales dirigen los fondos de Visión 2030 hacia distritos desatendidos. Los adultos de Cabo Oriental mayores de 35 años exhiben una prevalencia de discapacidad visual del 51% y de ceguera del 6,6%, principalmente por error de refracción no corregido (38%) y catarata (20%). Las caravanas de cirugía móvil dirigidas, equipadas con máquinas de facoemulsificación compactas y microscopios cargados con energía solar, organizan ahora campamentos de alcance semanal que realizan colectivamente 1.200 extracciones de cataratas por trimestre, desbloqueando una demanda incremental de consumibles.

Las provincias de Limpopo, Cabo Norte y Noroeste ilustran el potencial de cierre de brechas —y los desafíos— de la inversión pública. Menos del 47% de los establecimientos de Limpopo contaban con recursos adecuados de atención oftálmica a finales de 2024, lo que impulsó una campaña de adquisición de equipos que prioriza lámparas de hendidura resistentes, autorrefractómetros y kits de detección visual pediátrica. Sin embargo, los obstáculos en la cadena de suministro —largas distancias por carretera, capacidad limitada de cadena de frío para ciertos sensores de imágenes e interrupciones eléctricas— requieren que los proveedores rediseñen los embalajes e incluyan soluciones de energía fuera de la red. Los fabricantes que abordan estas realidades logísticas están ganando ventaja de primer movimiento a medida que las licitaciones provinciales ponderan cada vez más el soporte del ciclo de vida sobre el precio de etiqueta.

Los municipios urbanos adyacentes a Johannesburgo, Ciudad del Cabo y Durban representan el segmento minorista de cuidado visual de mayor crecimiento. Las cadenas que combinan optometría, diagnóstico oftálmico básico y financiamiento con microcréditos permiten a los usuarios de gafas por primera vez actualizar a lentes de contacto dentro de un único ciclo de crédito. Estos establecimientos también alimentan canales de derivación hacia los centros de cirugía ambulatoria cercanos para consultas de corrección visual con láser, desplazando sutilmente los volúmenes quirúrgicos de los grandes hospitales. Los despliegues de teleoftalmología están igualando aún más el acceso a especialistas: las clínicas de municipios equipadas con cámaras de fondo de ojo conectadas a la nube ahora reenvían imágenes a hospitales académicos, reduciendo los desplazamientos innecesarios y concentrando las derivaciones quirúrgicas en los casos que verdaderamente necesitan atención terciaria.

Panorama regulatorio

Los dispositivos oftálmicos en Sudáfrica están regulados por la Autoridad Sudafricana de Regulación de Productos Sanitarios (SAHPRA) en virtud de la Ley de Medicamentos y Sustancias Relacionadas (Ley 101 de 1965) y de las Regulaciones Relativas a los Dispositivos Médicos y los Productos Sanitarios para Diagnóstico In Vitro (Gaceta Gubernamental N.º 40480). SAHPRA utiliza un marco de clasificación basado en el riesgo (Clases A a D), que afecta a los requisitos de evaluación de conformidad, la profundidad del expediente y las obligaciones posteriores a la comercialización. Para los implantes oftálmicos y dispositivos quirúrgicos de mayor riesgo, los solicitantes también necesitan la licencia de establecimiento correspondiente para fabricar, importar, exportar o distribuir.

En el caso de los productos límite y combinados, en los que se entrecruzan las características de dispositivo y medicamento, la determinación de SAHPRA depende del modo de acción principal (PMOA), que dicta si la vía de presentación sigue los requisitos de dispositivos médicos o de medicamentos. El entorno regulatorio también vincula la elección de la vía con la estrategia de suministro: SAHPRA emitió una política de fabricación local (firmada en junio de 2025) que respalda la fabricación nacional e incluye un mecanismo de revisión prioritaria para los productos sanitarios fabricados localmente que cumplan los requisitos, lo que condiciona las decisiones de comercialización de las empresas que planean el ensamblaje o el envasado local de consumibles oftálmicos y kits de implantes.

Panorama Competitivo

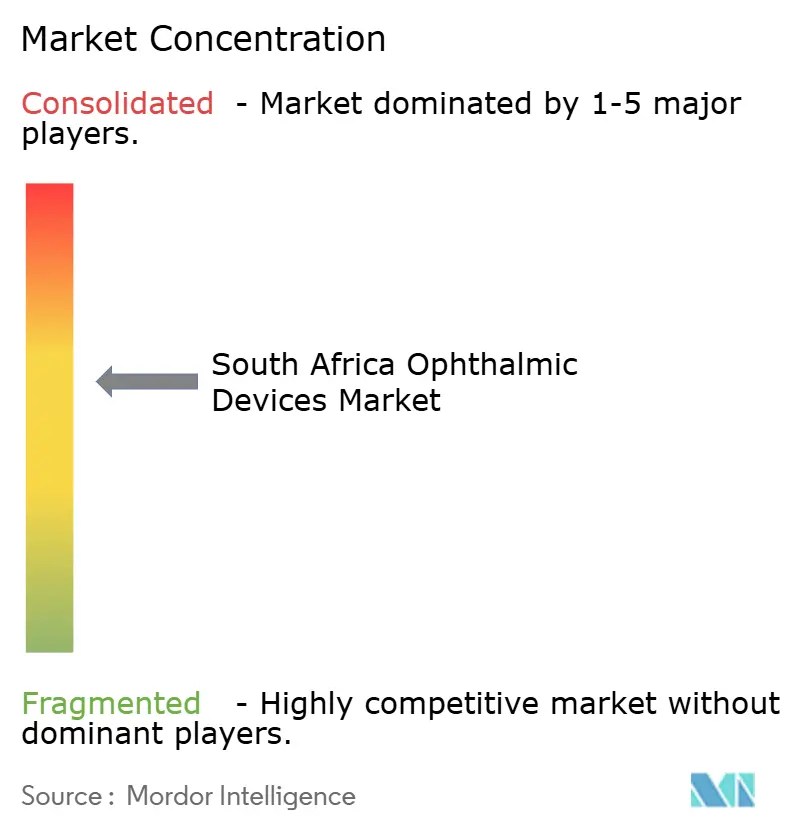

El mercado de dispositivos oftálmicos de Sudáfrica sigue siendo moderadamente fragmentado, aunque el segmento premium muestra una concentración creciente en torno a un puñado de actores globales. Alcon, Johnson & Johnson Vision Care y Carl Zeiss Meditec controlaron conjuntamente el 47% de los ingresos por lentes intraoculares premium en 2024, una ventaja que refuerzan mediante programas de educación para cirujanos y paquetes de servicio multimodal. Las filiales locales invierten en equipos de soporte técnico que proporcionan equipos de préstamo el mismo día durante las reparaciones, un diferenciador crítico en los centros de cataratas de alto volumen donde el tiempo de inactividad erosiona la rentabilidad.

Los competidores regionales se centran en dispositivos de diagnóstico optimizados en costos y consumibles genéricos. Un fabricante con sede en Durban introdujo recientemente una punta de facoemulsificación de un solo uso con un precio un 22% inferior a los equivalentes importados, captando participación en los segmentos de pago en efectivo. Aunque las lentes falsificadas circulan en los mercados informales, su impacto se inclina hacia las gafas de bajo ingreso en lugar de las categorías quirúrgicas; no obstante, las marcas premium aplican autenticación por holograma y verificación por código QR para preservar la confianza del consumidor.

Las alianzas estratégicas proliferan a medida que los fabricantes buscan tracción en el reembolso. Un proveedor líder de OCT aseguró un acuerdo marco con un plan médico cerrado que cubre 280.000 vidas para instalar dispositivos en 14 hospitales de la red, financiado mediante una tarifa por pantalla pagadera con los ahorros en complicaciones de retinopatía en etapa avanzada. Simultáneamente, las alianzas de análisis de datos posicionan a los fabricantes de dispositivos como colaboradores en salud poblacional: Zeiss integra conjuntos de datos de imágenes anonimizados con un laboratorio académico de inteligencia artificial en Pretoria para perfeccionar los algoritmos de progresión del glaucoma, fortaleciendo su posición en futuras licitaciones que enfatizan las capacidades de ciencia de datos.

A pesar de la volatilidad del rand, las multinacionales ven la producción localizada como una cobertura; la línea de ensamblaje de Alcon para lentes intraoculares Clareon en Ciudad del Cabo redujo los plazos de entrega a dos semanas y recortó los costos de importación un 12%, lo que llevó a Johnson & Johnson a explorar Bloemfontein para una posible planta de envasado en blíster de lentes de contacto. Estos movimientos señalan un cambio estratégico de la dependencia pura de importaciones hacia cadenas de suministro híbridas que amortiguan las fluctuaciones cambiarias y apoyan las ambiciones de exportación regional hacia Botsuana, Namibia y Zimbabue.

Líderes de la Industria de Dispositivos Oftálmicos de Sudáfrica

Alcon Inc.

Carl Zeiss Meditec AG

Johnson & Johnson Vision Care Inc.

Bausch + Lomb (Bausch Health)

Hoya Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La localización y la garantía de suministro constituyen un espacio en blanco práctico para los flujos de trabajo de alto volumen en cataratas y atención refractiva, dada la dependencia del mercado de las importaciones y la sensibilidad de las adquisiciones a las fluctuaciones cambiarias. La política de fabricación local de SAHPRA de junio de 2025, que incluye una revisión prioritaria para los productos sanitarios fabricados localmente que cumplan los requisitos, ofrece una palanca clara para los fabricantes que buscan ampliar el ensamblaje y el envasado nacional de consumibles oftálmicos y kits de implantes. Esto se alinea con la localización que ya se está produciendo en el ensamblaje de envases de lentes intraoculares, lo que puede mejorar la capacidad de respuesta a las licitaciones. También encaja con las licitaciones del sector público de ciclo de vida completo que combinan dispositivos con capacitación y mantenimiento, donde los proveedores con cobertura de servicio técnico local y ciclos de reabastecimiento más rápidos tienen ventaja.

Los diagnósticos preparados para la teleoftalmología constituyen otra área de oportunidad concreta, a medida que se expanden los programas de detección y la escasez de especialistas desplaza el valor hacia hardware de imagenología robusto y software de flujo de trabajo. La atracción de la demanda es visible en la adopción de la detección de retinopatía diabética y en la interpretación de imágenes asistida por IA en hospitales urbanos, lo que respalda una mayor utilización de la OCT y la imagenología de fondo de ojo, y puede sustentar la contratación basada en servicios que distribuye los costos de capital. En cuanto a capacidades, Sudáfrica cuenta con actores identificables del ecosistema (DTIC, DSI, CSIR, SAMRC junto con SAHPRA) que pueden respaldar los esfuerzos de localización e innovación, mientras que la clasificación basada en el riesgo de SAHPRA y los requisitos de licencia de establecimiento hacen que la gestión de asuntos regulatorios sea un factor diferenciador para los proveedores que amplían sus carteras de mayor riesgo en cirugía e implantes.

Desarrollos recientes del sector

- Enero de 2026: No se identificó ningún evento material y verificable a nivel de empresa de 2026 que cumpliera los criterios establecidos en las pruebas proporcionadas para los dispositivos oftálmicos de Sudáfrica (no se encontraron elementos de abril a julio de 2026 en las fuentes dentro del alcance). Esto apunta a un mercado que se apoya más en acciones anteriores de localización, distribución y redes de proveedores que en nuevas adiciones de capacidad publicitadas en 2026.

- Mayo de 2025: Oculate se convirtió en el distribuidor exclusivo de Sterimedix en Sudáfrica, ampliando el acceso a cánulas y piezas de mano oftálmicas de un solo uso. El cambio mejora la cobertura del canal local para consumibles utilizados en flujos de trabajo de cataratas y vitreorretinianos, donde el control de infecciones y la estandarización son prioridades de adquisición.

- Diciembre de 2024: Johnson & Johnson Vision Care firmó un acuerdo marco con Mediclinic Southern Africa para implementar las lentes intraoculares multifocales TECNIS Synergy en 22 hospitales. Al anclar el despliegue en una importante red hospitalaria privada, el acuerdo aumenta la visibilidad de la base instalada de las LIO premium y refuerza la dinámica de contratación agrupada vinculada a la capacitación de cirujanos y a resultados estandarizados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los dispositivos oftálmicos vendidos y utilizados en Sudáfrica para diagnosticar, monitorear, corregir o tratar quirúrgicamente afecciones oculares en distintos entornos de atención.

Exclusiones del alcance: excluimos los productos farmacéuticos y medicamentos inyectables, y también excluimos los ingresos puramente de servicios provenientes de exámenes oculares o procedimientos quirúrgicos.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico y Monitoreo

- Escáneres OCT

- Cámaras de Fondo de Ojo y Retinales

- Autorrefractómetros y Queratómetros

- Sistemas de Topografía Corneal

- Sistemas de Imágenes por Ultrasonido

- Perímetros y Tonómetros

- Otros Dispositivos de Diagnóstico y Monitoreo

- Dispositivos Quirúrgicos

- Dispositivos Quirúrgicos para Cataratas

- Dispositivos Quirúrgicos Vitreorretinianos

- Dispositivos Quirúrgicos Refractivos

- Dispositivos Quirúrgicos para Glaucoma

- Otros Dispositivos Quirúrgicos

- Dispositivos de Cuidado Visual

- Monturas y Lentes para Gafas

- Lentes de Contacto

- Dispositivos de Diagnóstico y Monitoreo

- Por Indicación de Enfermedad

- Catarata

- Glaucoma

- Retinopatía Diabética

- Otras Indicaciones de Enfermedad

- Por Usuario Final

- Hospitales

- Clínicas Oftálmicas Especializadas

- Centros de Cirugía Ambulatoria

- Otros Usuarios Finales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con la construcción de un contexto claro de oferta y demanda para la atención oftalmológica en Sudáfrica, de modo que los supuestos posteriores no queden sin respaldo. Por lo general, extraemos indicadores de salud publicados y señales de carga de enfermedad de fuentes como la Organización Mundial de la Salud, el Banco Mundial y los portales oficiales de estadísticas sanitarias de Sudáfrica, que ayudan a anclar el grupo de pacientes y la capacidad del sistema.

Para comprender el flujo de dispositivos y los puntos de presión de precios, también revisamos material comercial y aduanero, incluidos comunicados comerciales del Servicio de Impuestos de Sudáfrica cuando están disponibles, y series de importación y exportación al estilo de UN Comtrade para las categorías de dispositivos pertinentes. Complementamos estos insumos con divulgaciones públicas de fabricantes y distribuidores, como informes anuales, presentaciones a inversores y catálogos de productos, además de cobertura periodística confiable y anuncios de licitaciones para las compras públicas y privadas más grandes. Cuando es necesario, se utiliza una suscripción de pago para el análisis financiero de empresas y el seguimiento de noticias, y una base de datos de patentes para rastrear la dirección tecnológica. Las fuentes mencionadas anteriormente son ilustrativas y no exhaustivas.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo que las fuentes publicadas no pueden indicarnos con claridad, especialmente el movimiento de precios locales, la combinación de procedimientos, los márgenes de canal y los ciclos de reemplazo de los equipos de diagnóstico y quirúrgicos. Hablamos con una variedad de encuestados de importadores y distribuidores, clínicas oftalmológicas privadas, equipos de adquisiciones hospitalarias y médicos, y luego volvemos a verificar las diferencias entre las principales provincias y centros urbanos antes de finalizar los supuestos del modelo.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos ejecutivos (CXO): 12% | |

| Nivel medio: 60% | Líderes funcionales/de unidad: 30% | |

| Actores más pequeños: 15% | Gerentes: 58% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento se construye combinando un enfoque descendente y ascendente, en el que partimos del grupo de demanda más defendible y luego usamos verificaciones selectivas de proveedores y canales para mantener los totales realistas. Para los dispositivos oftálmicos de Sudáfrica, la construcción descendente suele vincularse a la lógica de procedimientos y flujo de pacientes, donde la actividad de cataratas y corrección refractiva, las necesidades de monitoreo del glaucoma y la cobertura de detección de retinopatía diabética se traducen en demanda de dispositivos por entorno de atención.

Se utilizan varias huellas de mercado como insumos, como la base instalada y el ciclo de reemplazo de los equipos de diagnóstico, los volúmenes anuales de procedimientos quirúrgicos (especialmente de cataratas), la dependencia de las importaciones para las categorías clave de dispositivos, las bandas de precio de venta promedio por canal y las diferencias de utilización entre hospitales públicos y clínicas privadas. Cuando algunos de estos insumos no están disponibles con la granularidad adecuada, cubrimos las brechas con supuestos delimitados que se revisan en las entrevistas y luego se someten a pruebas de estrés frente a la dirección comercial y las señales de adquisición.

Para el pronóstico, se utiliza análisis de escenarios de modo que las perspectivas puedan reflejar trayectorias realistas para la recuperación de procedimientos, la liberación de presupuestos y el movimiento de precios ante variaciones cambiarias. Primero se estiman las tasas de crecimiento por grupo de dispositivos, y luego se ajustan tras recibir la opinión de expertos sobre los tiempos de adopción, el ritmo de licitaciones y los planes de expansión de clínicas, de modo que la curva final coincida con lo que los compradores y proveedores observan sobre el terreno.

Validación de datos y ciclo de actualización

La validación se realiza en capas para que un solo conjunto de datos no determine todo el resultado. Comparamos los resultados con señales independientes, como la dirección de las importaciones, la lógica de la base instalada, los volúmenes de procedimientos y el movimiento de precios, y luego investigamos cualquier salto que no coincida con lo que indican las entrevistas.

Antes de la aprobación final, el modelo y los supuestos pasan por una revisión interna de varios pasos, con activadores específicos de recontacto cuando aparece una variación importante por grupo de dispositivos o cuando una banda de precios cambia más de lo esperado. Los informes se actualizan cada año, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios de política, licitaciones grandes o movimientos cambiarios repentinos. Justo antes de la entrega, un analista realiza una revisión final para que los clientes reciban la visión más actualizada disponible en ese momento.

Tamaño del mercado de dispositivos oftálmicos de Sudáfrica de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores publicados para este mercado pueden variar ampliamente porque las fuentes no siempre consideran la misma canasta de dispositivos y además eligen diferentes años base y referencias de precios. Algunas estimaciones dan más peso a los totales de importación, mientras que otras se apoyan en cifras de pacientes modeladas, y la combinación elegida puede mover el valor final en un margen significativo.

En Sudáfrica, las mayores diferencias suelen provenir de si se incluyen los dispositivos de cuidado de la visión junto con los dispositivos de diagnóstico y quirúrgicos, de cómo se tratan los volúmenes de procedimientos del sector privado cuando la capacidad del sector público es limitada, y de qué se asume respecto a la evolución de los precios ante cambios cambiarios. El valor de 2025 mostrado aquí incluye los dispositivos de cuidado de la visión junto con las categorías de diagnóstico y quirúrgicas, con verificaciones de demanda vinculadas a procedimientos y bandas de precios actualizadas trasladadas al año base, lo que explica la diferencia con alcances más estrechos y años base más antiguos para Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 650,00 millones de USD (2025) | |

| Consultora Regional A | 227,64 millones de USD (2023) | Utiliza un año base anterior y una segmentación de dispositivos más estrecha, centrada en dispositivos quirúrgicos y de diagnóstico, lo que puede omitir el gasto en dispositivos de cuidado de la visión y las compras de ciclo posterior observadas en años más recientes. |

| Publicación Sectorial B | 64,80 millones de USD (2024) | Realiza el seguimiento únicamente de los dispositivos oftálmicos de diagnóstico y excluye el gasto en dispositivos quirúrgicos y de cuidado de la visión, por lo que representa un subsegmento en lugar del mercado completo de dispositivos oftálmicos. |

En conjunto, la dispersión se debe principalmente al alcance y la sincronización, más que a simples diferencias matemáticas. Al mantener una canasta de dispositivos coherente y luego verificar los totales frente a la demanda de procedimientos, la dirección comercial y las comprobaciones de precios basadas en entrevistas, la cifra final se mantiene transparente y reproducible para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos oftálmicos de Sudáfrica?

El mercado de dispositivos oftálmicos de Sudáfrica está valorado en USD 685,36 millones en 2026 y se espera que alcance USD 893,19 millones en 2031.

¿Qué segmento crece más rápido en el mercado de dispositivos oftálmicos de Sudáfrica?

Los dispositivos de diagnóstico y monitoreo son los de mayor crecimiento, con una CAGR proyectada del 7,54% durante 2026-2031.

¿Cómo influye el Programa de Salud Visual 2030 en la demanda de dispositivos?

El programa tiene como objetivo un aumento del 30% en la cobertura efectiva de cirugía de cataratas, impulsando una mayor adquisición de dispositivos quirúrgicos y lentes intraoculares.

¿Por qué los centros de cirugía ambulatoria están ganando impulso?

Los centros de cirugía ambulatoria ofrecen procedimientos rentables y de alto volumen y se proyecta que crezcan a una CAGR del 6,62% durante 2026-2031, respaldados por la financiación por procedimiento para plataformas láser de femtosegundo.

¿Qué desafíos limitan una adopción más amplia de dispositivos oftálmicos en las zonas rurales de Sudáfrica?

Las principales restricciones incluyen una cobertura especializada un 80% menor en las zonas rurales y la volatilidad de precios derivada de los aranceles de importación y las fluctuaciones cambiarias.

Última actualización de la página el: