Tamaño y Participación del Mercado de Dispositivos Oftálmicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

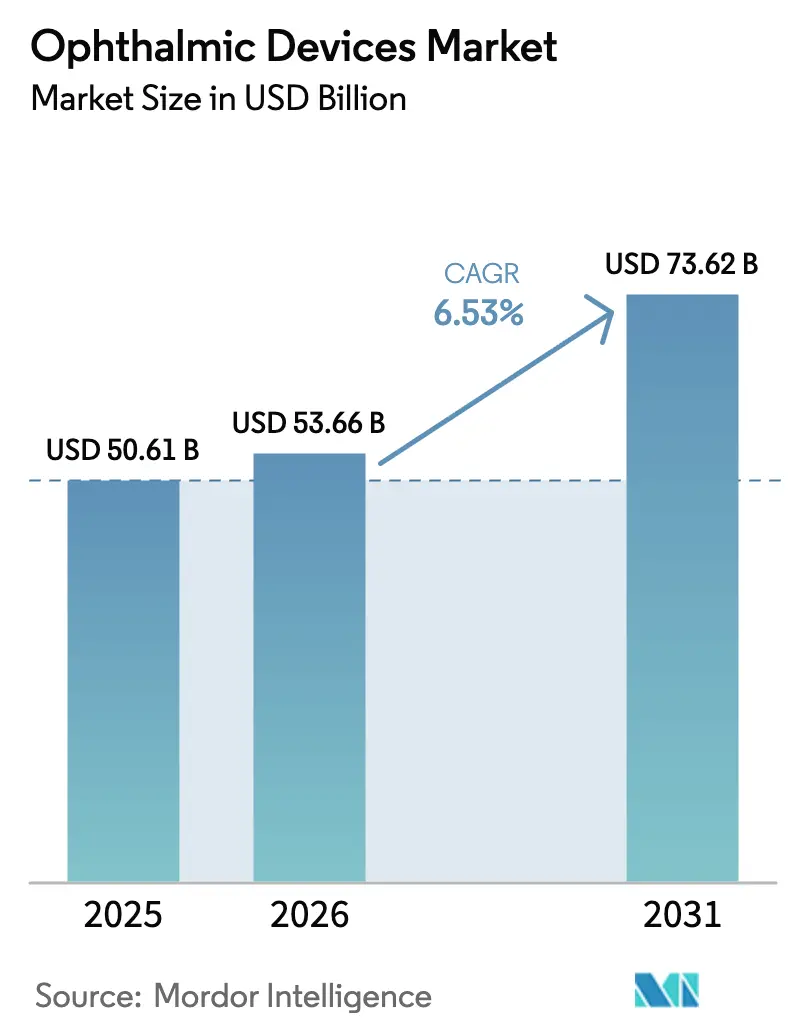

| Tamaño del Mercado (2026) | 53.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 73.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.53% CAGR |

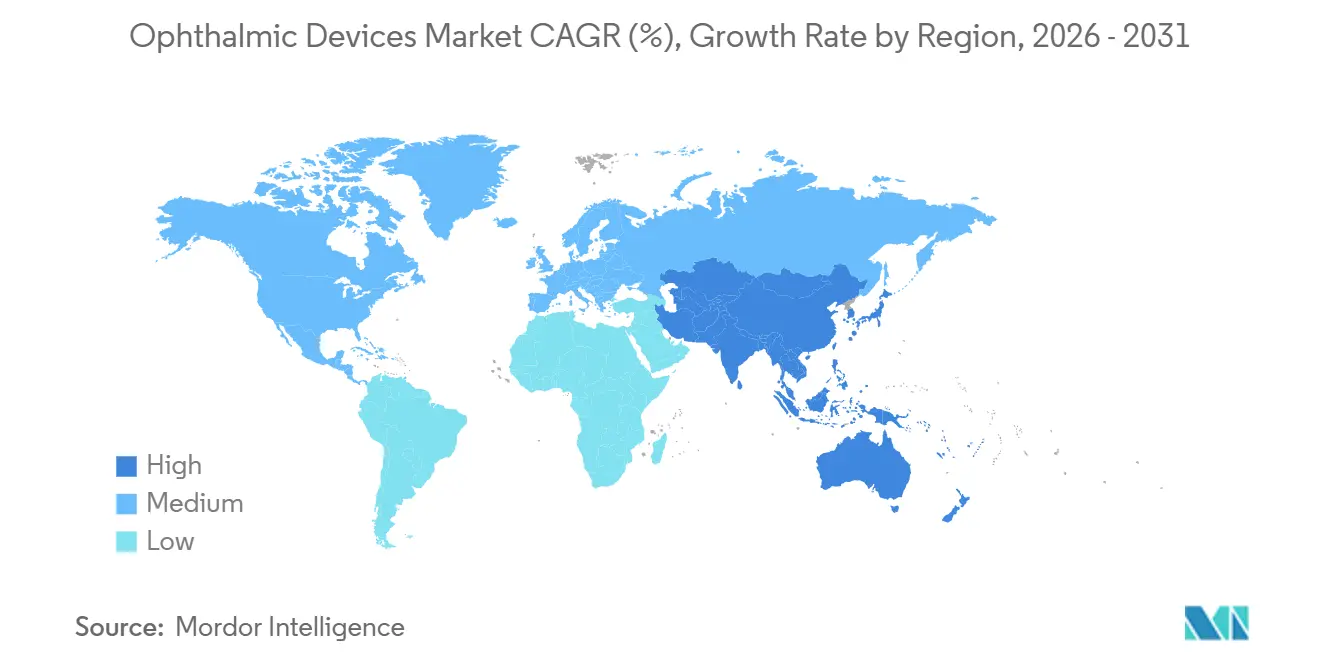

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Oftálmicos por Mordor Intelligence

Se espera que el tamaño del Mercado de Dispositivos Oftálmicos crezca de USD 50.610 millones en 2025 a USD 53.660 millones en 2026 y se prevé que alcance USD 73.620 millones en 2031 a una CAGR del 6,53% durante 2026-2031.

El envejecimiento demográfico, el aumento de la incidencia de la diabetes y la rápida comercialización de la imagen diagnóstica habilitada por IA comprimen los ciclos de detección tradicionales de semanas a minutos, catalizando la renovación de equipos a medida que los sistemas de salud se orientan hacia la atención preventiva de la visión. Los dispositivos de cuidado de la visión mantuvieron el liderazgo en volumen, aunque las presiones de comoditización sobre las lentes de contacto y los marcos están redirigiendo el capital hacia diagnósticos que generan ingresos recurrentes por escaneo bajo esquemas de reembolso basados en valor. Los hospitales siguen siendo el principal centro de gasto, pero los pagadores están acelerando el traslado hacia centros de cirugía ambulatoria para reducir las tarifas de instalación hasta en un 40%, impulsando así la demanda de láseres de femtosegundo compactos, microimplantes MIGS y kits de instrumentos de un solo uso que respaldan modelos de alta el mismo día. La intensidad competitiva está aumentando a medida que los grandes actores integrados verticalmente agrupan hardware de diagnóstico, consumibles quirúrgicos y análisis de datos en contratos de fidelización. Al mismo tiempo, los mandatos de ciberseguridad añaden plazos de desarrollo que favorecen a las empresas con mayor capital capaces de absorber los costos de cumplimiento normativo.

Conclusiones Clave del Informe

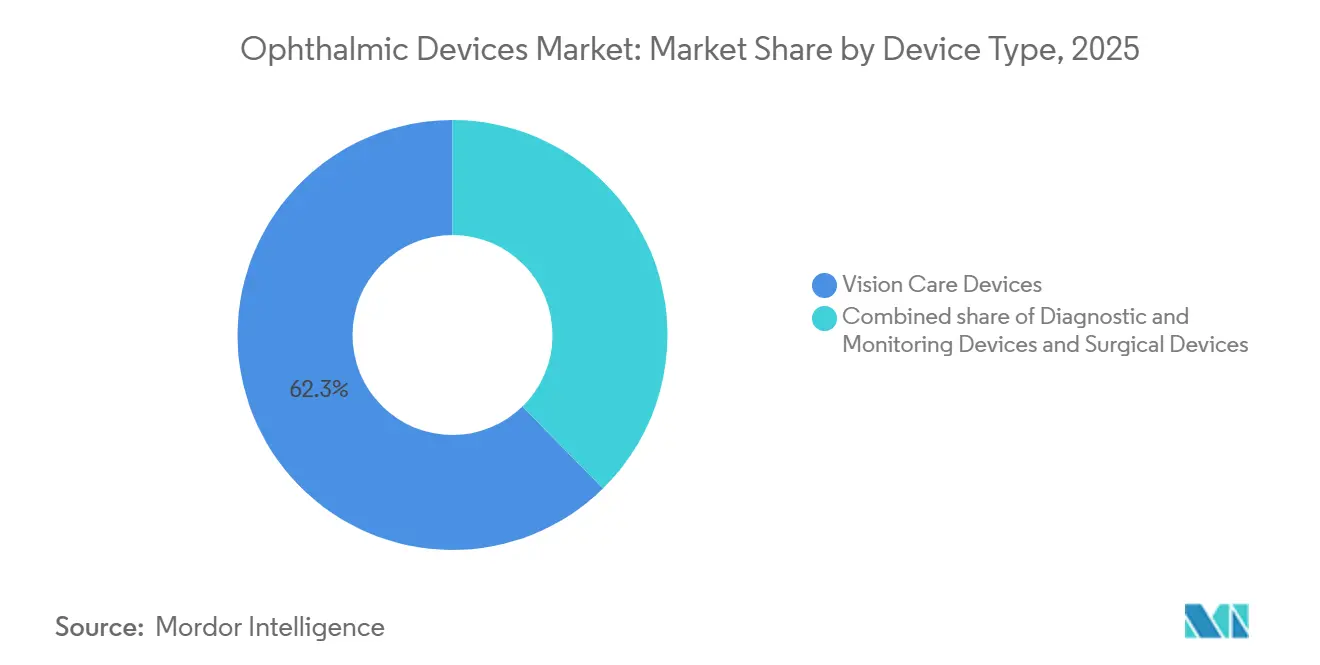

- Por tipo de dispositivo, los Dispositivos de Cuidado de la Visión lideraron con una participación de ingresos del 62,34% en 2025; se proyecta que los Dispositivos de Diagnóstico y Monitoreo crecerán a una CAGR del 8,65% hasta 2031.

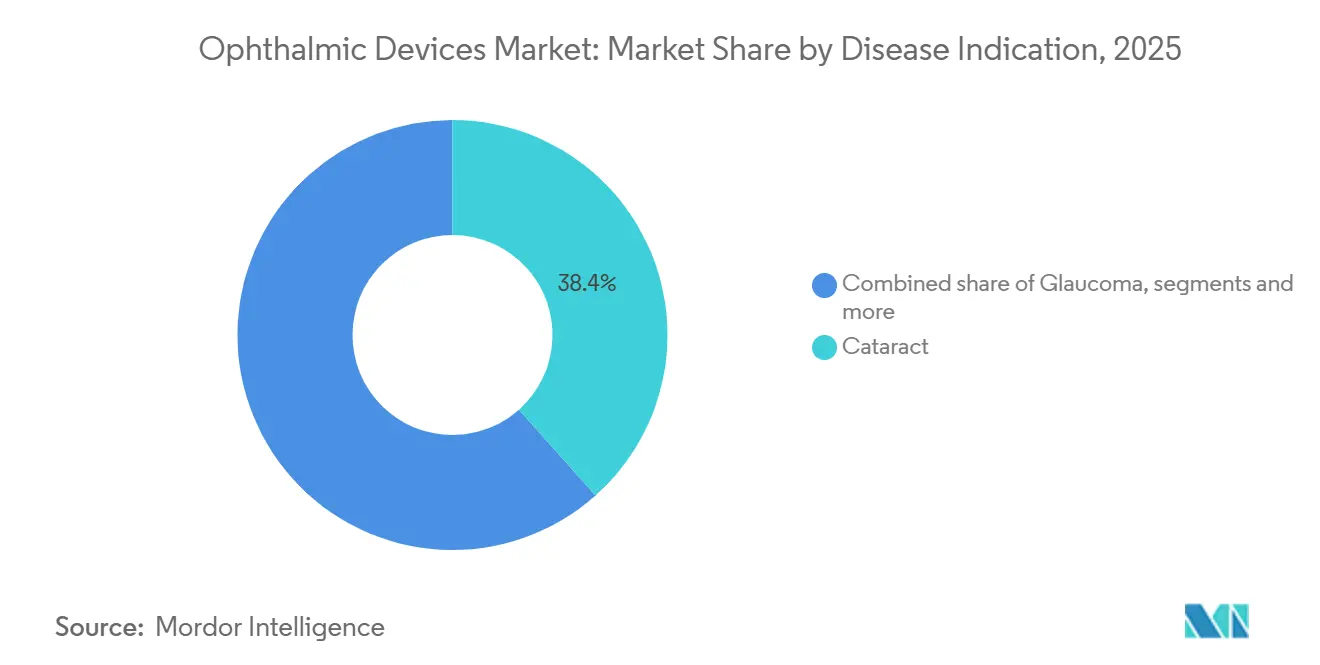

- Por indicación de enfermedad, los procedimientos de catarata representaron el 38,41% del gasto en 2025, mientras que el tratamiento de la retinopatía diabética avanza a una CAGR del 7,82% hasta 2031.

- Por usuario final, los hospitales mantuvieron el 42,74% de la participación del mercado de dispositivos oftálmicos en 2025, mientras que los centros de cirugía ambulatoria registraron la trayectoria más rápida con una CAGR del 7,67% hasta 2031.

- Por geografía, América del Norte captó el 39,94% de los ingresos de 2025; se prevé que Asia Pacífico se expanda a una tasa anual del 7,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos Oftálmicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Clínicas Integradas de Oftalmología y Atención Primaria en Mercados Emergentes | +0.9% | Núcleo de APAC (India, China, Indonesia), con extensión al África Subsahariana | Mediano plazo (2-4 años) |

| Adopción Creciente de Sistemas de Imagen Diagnóstica Habilitados por IA | +1.2% | Global, con penetración temprana en América del Norte y la UE, rápida adopción en centros urbanos de APAC | Corto plazo (≤ 2 años) |

| Aumento de la Prevalencia de Trastornos de la Visión en Poblaciones Envejecidas | +1.5% | Global, concentrado en América del Norte, Europa, Japón y China | Largo plazo (≥ 4 años) |

| Auge de los Programas de Bienestar de Salud Visual Digital Financiados por Empleadores | +0.6% | Centros corporativos de América del Norte y la UE, programas piloto en Singapur y los EAU | Corto plazo (≤ 2 años) |

| Avances Tecnológicos en Cirugías Oftálmicas Mínimamente Invasivas | +1.1% | Global, liderado por América del Norte y Europa, con adopción acelerada en América Latina y Oriente Medio | Mediano plazo (2-4 años) |

| Adopción de Instrumentos Oftálmicos Sostenibles de Un Solo Uso para Reducir el Riesgo de Infección | +0.7% | Global, con impulso regulatorio en la UE (cumplimiento del Reglamento de Dispositivos Médicos) y América del Norte (orientación de la FDA) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Clínicas Integradas de Oftalmología y Atención Primaria en Mercados Emergentes

Los centros integrados de atención ocular en India, China y el Sudeste Asiático incorporan tonometría, fotografía de fondo de ojo y pruebas de agudeza visual en las visitas rutinarias de bienestar, acortando los ciclos de derivación de seis semanas a dos días. El Programa Nacional para el Control de la Ceguera de India estableció 1.200 centros de visión en 2024, cada uno vinculado mediante tele-oftalmología a hospitales terciarios, lo que permite la detección temprana de glaucoma y retinopatía al tiempo que aumenta la utilización de equipos como lámparas de hendidura portátiles y autorrefractómetros[1]Ministerio de Salud y Bienestar Familiar, India, "Programa Nacional para el Control de la Ceguera," mohfw.gov.in. El plan China Saludable 2030 exige exámenes oculares anuales para los ciudadanos mayores de 60 años, estimulando la compra de tomógrafos de coherencia óptica compactos y tonómetros de mano en clínicas de municipios que anteriormente carecían de activos de capital oftálmico. Las cadenas privadas, como Aravind Eye Care, ofrecen franquicias de clínicas llave en mano que agrupan diagnósticos, plataformas de historia clínica electrónica y formación de personal, acelerando así la penetración del mercado de dispositivos oftálmicos en ciudades de segundo y tercer nivel. La detección más temprana adelanta el volumen quirúrgico, incrementando los procedimientos de catarata y MIGS al tiempo que reduce los costos de tratamiento a lo largo de la vida, lo que otorga a los responsables de políticas incentivos fiscales para ampliar el modelo.

Adopción Creciente de Sistemas de Imagen Diagnóstica Habilitados por IA

Los algoritmos de IA autónomos para la retinopatía diabética y la degeneración macular asociada a la edad han recibido autorizaciones de la FDA y el marcado CE, lo que permite a los equipos de atención primaria realizar escaneos retinianos en el punto de atención con una sensibilidad superior al 90% en menos de 60 segundos, comparable al desempeño de los especialistas en retina. Las implementaciones de EyeArt alcanzaron más de 900 centros en Estados Unidos a mediados de 2025, lo que resultó en un aumento del 40% en la detección de retinopatía en comparación con las vías de derivación tradicionales, ya que los pacientes reciben resultados en la misma visita y planes de atención inmediatos. Los pagadores reembolsan entre USD 50 y 75 por escaneo de IA, frente a USD 150 por consultas con especialistas, lo que cataliza una rápida adopción en sistemas conscientes de los costos y refuerza los contratos de atención preventiva. La tecnología también aborda los déficits de personal, ya que la Academia Americana de Oftalmología prevé una escasez de 4.000 especialistas en retina para 2030, lo que permite a los especialistas centrarse en el manejo de terapéuticas complejas mientras la IA examina los casos rutinarios[2]Academia Americana de Oftalmología, "Proyecciones de Personal 2025," aao.org. Los proveedores ahora integran módulos de IA directamente en las plataformas de tomografía de coherencia óptica y fondo de ojo, convirtiendo el hardware en activos actualizables mediante software y asegurando ingresos por servicios a largo plazo.

Aumento de la Prevalencia de Trastornos de la Visión en Poblaciones Envejecidas

Los ciudadanos globales de 60 años o más alcanzarán los 1.400 millones en 2030, impulsando la prevalencia de cataratas por encima de los 32 millones y los casos de glaucoma hacia los 112 millones en 2031. Japón y Corea del Sur ya registran más de 1,5 millones de cirugías de catarata por año, sosteniendo la demanda de lentes intraoculares premium a pesar de los obstáculos en el reembolso. Se proyecta que los adultos mayores de China alcanzarán los 400 millones en 2035, desencadenando un aumento exponencial en la compra de unidades de facoemulsificación y microimplantes MIGS, a medida que los fabricantes nacionales capturan una participación del 20% al ofrecer precios un 40% más bajos que los de sus contrapartes internacionales. Las naciones de altos ingresos enfrentan una escalada de la degeneración macular asociada a la edad, que se duplicó entre 2010 y 2025, impulsando los volúmenes de kits de inyección anti-VEGF y la adopción de implantes de liberación sostenida. La demografía del envejecimiento, por tanto, garantiza el crecimiento de los procedimientos incluso cuando los precios de venta promedio de los dispositivos se moderan bajo la presión competitiva, sustentando las perspectivas a largo plazo del mercado de dispositivos oftálmicos.

Auge de los Programas de Bienestar de Salud Visual Digital Financiados por Empleadores

Las empresas de América del Norte y Europa incorporan pruebas de visión basadas en teléfonos inteligentes en los controles anuales de bienestar, citando ganancias de productividad una vez corregidos los errores de refracción. VSP Vision Care y EyeMed lanzaron aplicaciones de refracción remota en 2024, lo que permite a los empleados obtener recetas sin visitas presenciales a la clínica y pedir lentes directamente, aumentando así la utilización de lentes de contacto desechables diarias. Johnson & Johnson Vision instaló quioscos de detección en las instalaciones de empresas de Fortune 500, identificando picos de presión intraocular no diagnosticados en el 18% del personal examinado, lo que catalizó derivaciones tempranas por glaucoma. Los empleadores reportan un retorno de la inversión de 3:1 en 18 meses gracias a menos errores relacionados con problemas visuales y una reducción del ausentismo. Se han implementado programas piloto en Singapur y los EAU, lo que señala una posible expansión global que incrementará el mercado de dispositivos oftálmicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital de los Equipos Oftálmicos Avanzados | -0.8% | Global, agudo en mercados emergentes (India, Indonesia, África Subsahariana) y zonas rurales de América del Norte | Mediano plazo (2-4 años) |

| Aumento de los Riesgos de Ciberseguridad en Dispositivos de Diagnóstico Conectados | -0.5% | Global, acentuado en América del Norte y la UE debido al escrutinio regulatorio | Corto plazo (≤ 2 años) |

| Requisitos de Cumplimiento Regulatorio Global Estrictos y Divergentes | -0.6% | Global, con puntos de fricción entre la FDA, el Reglamento de Dispositivos Médicos de la UE y la NMPA de China | Largo plazo (≥ 4 años) |

| Vulnerabilidades en la Cadena de Suministro de Componentes Ópticos Especializados | -0.7% | Global, con impacto concentrado en América del Norte y Europa debido a la dependencia de proveedores de componentes asiáticos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Equipos Oftálmicos Avanzados

Los láseres de femtosegundo con precios superiores a USD 500.000 y los sistemas de tomografía de coherencia óptica de fuente barrida oscilan entre USD 120.000 y 150.000, lo que excluye a las consultas independientes que realizan menos de 200 cirugías de catarata al año, a pesar de los programas de arrendamiento que aún exigen entre USD 8.000 y 12.000 mensuales[3]Sociedad Americana de Cirugía de Catarata y Refractiva, "Encuesta de Costos de Capital 2025," ascrs.org. Los hospitales públicos de India e Indonesia destinan menos de USD 50.000 anuales al gasto de capital oftálmico, retrasando las actualizaciones medio decenio y concentrando la tecnología en los centros urbanos. Zeiss lanzó una variante de tomografía de coherencia óptica a USD 75.000 en 2025, sacrificando densidad de escaneo por asequibilidad, pero los compromisos en la calidad de imagen ralentizan la adopción entre los clínicos sensibles a la precisión diagnóstica. Los obstáculos de capital frenan así la penetración de los dispositivos de próxima generación y moderan el crecimiento del mercado de dispositivos oftálmicos en geografías con restricciones de precio.

Aumento de los Riesgos de Ciberseguridad en Dispositivos de Diagnóstico Conectados

Catorce incidentes de ransomware en redes de atención ocular de Estados Unidos en 2024 expusieron vulnerabilidades en tomógrafos de coherencia óptica y cámaras de fondo de ojo en red, lo que llevó a la FDA a redactar una guía que exige protocolos de arranque seguro y listas de materiales de software. El cumplimiento extiende los plazos de autorización hasta 18 meses y añade entre USD 2 y 3 millones por línea de producto, favoreciendo a los grandes fabricantes de equipos originales con equipos de seguridad internos. Los hospitales ahora exigen pruebas de penetración de terceros antes de la adquisición, lo que alarga los ciclos de ventas y aumenta las necesidades de capital de trabajo de los proveedores más pequeños. Los dispositivos heredados, aproximadamente el 40% de los parques instalados, no pueden recibir parches de firmware, lo que obliga a las consultas a sopesar los costos de sustitución frente a la continuidad operativa, un dilema que frena las tasas de renovación del mercado de dispositivos oftálmicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Diagnósticos Superan al Cuidado de la Visión en Crecimiento

Los dispositivos de diagnóstico y monitoreo generaron una demanda sólida, avanzando a una CAGR del 8,65% de 2026 a 2031, significativamente más rápido que la expansión general del mercado de dispositivos oftálmicos. Los tomógrafos de coherencia óptica de fuente barrida y las cámaras de fondo de ojo de campo amplio ofrecen escaneos diez veces más rápidos que las unidades de dominio temporal, lo que permite una detección más temprana de la neovascularización coroidea y orienta la escalada de la terapia anti-VEGF. Los tonómetros de mano con precios inferiores a USD 5.000 extienden el cribado de glaucoma a farmacias y clínicas de atención primaria en toda Asia Pacífico, ampliando la base instalada que sustenta el tamaño del mercado de dispositivos oftálmicos para diagnósticos. En contraste, los Dispositivos de Cuidado de la Visión mantuvieron el 62,34% de los ingresos de 2025, pero enfrentan erosión del precio de venta promedio a medida que los disruptores directos al consumidor recortan los márgenes de gafas y lentes de contacto entre un 30% y un 40%.

El cuidado de la visión sigue siendo dominante en volumen, impulsado por una prevalencia de miopía urbana superior al 50% en China y Corea del Sur; sin embargo, el crecimiento más lento reducirá gradualmente su contribución a la participación del mercado de dispositivos oftálmicos con el tiempo. Las lentes MiSight de CooperVision, que reducen la elongación axial en un 50% a lo largo de tres años, generaron USD 120 millones en ventas en 2025, ilustrando la disposición a pagar por productos clínicamente diferenciados a pesar de la sensibilidad al precio. Las lentes de contacto inteligentes con sensores integrados de glucosa y presión están programadas para su lanzamiento en 2027, prometiendo nuevas fuentes de ingresos, pero enfrentando una complejidad regulatoria que podría moderar el crecimiento a corto plazo del mercado de dispositivos oftálmicos. Los dispositivos quirúrgicos están creciendo moderadamente a medida que los centros de cirugía ambulatoria optan por máquinas reacondicionadas agrupadas con consumibles. Este modelo vincula a las consultas en contratos a largo plazo, dificultando así el desplazamiento de los nuevos participantes por parte de los actores establecidos.

Por Indicación de Enfermedad: La Retinopatía Diabética Gana Impulso

Las cirugías de catarata captaron el 38,41% de los ingresos por indicación de enfermedad en 2025, impulsadas por la demografía del envejecimiento y el amplio acceso a la facoemulsificación. En contraste, se espera que la retinopatía diabética registre la expansión más rápida con una CAGR del 7,82% hasta 2031. El cribado autónomo por IA reduce los costos por paciente de USD 150 a USD 50, lo que permite a los pagadores exigir escaneos retinianos anuales en los planes de atención de la diabetes, impulsando el tamaño del mercado de dispositivos oftálmicos asociado a la imagen de fondo de ojo y la tomografía de coherencia óptica. La creciente prevalencia de la diabetes, proyectada para afectar a 643 millones de adultos en 2030, incrementa la demanda de tomógrafos de coherencia óptica, kits de inyección e implantes de liberación sostenida, como Susvimo de Genentech, que reduce a la mitad la frecuencia de inyección y mejora el cumplimiento terapéutico.

Las intervenciones de glaucoma mediante MIGS y trabeculoplastia láser también avanzan de manera constante, con Glaukos y Alcon asegurando una participación del 60% en Estados Unidos en 2025, gracias a códigos favorables de Medicare que reembolsan entre USD 1.200 y 1.500 por procedimiento. Las terapias anti-VEGF para la degeneración macular asociada a la edad generaron USD 6.000 millones en ingresos vinculados a dispositivos procedentes de sistemas de inyección en 2025, demostrando patrones de gasto considerables pero maduros en relación con la retinopatía diabética de crecimiento más rápido. Se espera que los grandes mercados emergentes, como India y China, superen los 15 millones de procedimientos de catarata anuales en 2030, apoyando la adopción de lentes intraoculares premium y láseres de femtosegundo, aunque a precios de venta promedio un 40% inferiores a los occidentales debido a la competencia nacional. Esto ampliará el tamaño del mercado de dispositivos oftálmicos, aunque a expensas de diluir las ganancias para las multinacionales.

Por Usuario Final: Los Centros de Cirugía Ambulatoria Capturan Participación de los Hospitales

Los hospitales representaron el 42,74% de los ingresos de 2025, reflejando casos complejos que requieren monitoreo nocturno, pero los centros de cirugía ambulatoria están creciendo a una CAGR del 7,67% hasta 2031, ya que los pagos neutrales por sitio de Medicare de Medicare eliminan las primas históricas de los hospitales y aceleran la migración del mercado de dispositivos oftálmicos. Los centros de cirugía ambulatoria realizan procedimientos de catarata en 15 minutos frente a las sesiones hospitalarias de 45 minutos, elevando así el número de casos diarios y mejorando el retorno del capital para los láseres de femtosegundo, con un precio de USD 500.000.

Las clínicas oftálmicas especializadas capturan una participación del 30% en 2025 al centrarse en cirugías refractivas y cosméticas, que a menudo se financian de forma privada, aislando así los ingresos de los recortes de los pagadores y fomentando la rápida adopción de láseres de femtosegundo de alto margen y lentes intraoculares premium. Las cadenas de óptica minorista integran autorrefractómetros y enlaces de tele-optometría para entregar recetas en 20 minutos, desviando el tráfico rutinario de exámenes oculares de las clínicas y ampliando el mercado de dispositivos oftálmicos a medida que las cadenas se expanden internacionalmente. Los hospitales mantienen el dominio en cirugía pediátrica compleja y vitreoretiniana; sin embargo, los flujos de trabajo de diagnóstico rutinario y catarata continúan desplazándose hacia los centros de cirugía ambulatoria y las clínicas, redistribuyendo la participación del mercado de dispositivos oftálmicos entre los entornos de atención.

Análisis Geográfico

América del Norte representó el 39,94% de los ingresos de 2025, impulsada por el financiamiento de Medicare para imagen avanzada y dispositivos MIGS. Sin embargo, la saturación limita el crecimiento a dígitos medios simples, ya que la penetración de cataratas supera el 90% de los pacientes elegibles. Las autorizaciones de cribado autónomo por IA y 18 autorizaciones de dispositivos oftálmicos en 2024 sostienen la innovación, pero la adopción de equipos reacondicionados y contratos agrupados ejerce presión de precios sobre los fabricantes de equipos originales. El modelo de pagador único de Canadá restringe los presupuestos de capital para tomógrafos de coherencia óptica premium y láseres de femtosegundo, desplazando la demanda de actualización hacia clínicas privadas que atienden a pacientes de pago directo dispuestos a financiar el acceso rápido a procedimientos avanzados.

Asia Pacífico es la región de más rápido crecimiento, con una CAGR del 7,12% hasta 2031, impulsada por el mandato de examen anual del plan China Saludable 2030 y el despliegue de 1.200 centros de cribado visual en India, que en conjunto añaden millones de encuentros diagnósticos cada año. Japón y Corea del Sur realizan más de 1,5 millones de cirugías de catarata anuales, manteniendo una alta demanda de consumibles para lentes intraoculares premium a pesar de la moderación de los precios de venta promedio de los dispositivos. Los fabricantes nacionales como MOPTIM y Suowei capturaron el 20% del mercado de sistemas de facoemulsificación de China en 2025 al ofrecer unidades a USD 30.000, un descuento del 50% respecto a las marcas occidentales, y exportando al Sudeste Asiático, ampliando así el tamaño del mercado regional de dispositivos oftálmicos. El creciente turismo médico en Tailandia y Singapur amplía aún más el volumen de cirugía refractiva, agrupando el LASIK con paquetes de hospitalidad que atraen a pacientes regionales e impulsan las ventas de láseres de femtosegundo.

Europa generó el 25% de los ingresos globales en 2025; sin embargo, el cumplimiento del Reglamento de Dispositivos Médicos de la UE retrasó el 30% de los lanzamientos de productos planificados, restringiendo temporalmente los ciclos de reposición e incrementando la demanda de reacondicionamiento. Los tiempos de espera del Servicio Nacional de Salud del Reino Unido para cataratas superiores a 18 meses llevaron a cadenas del sector privado, como Optegra, a cobrar GBP 2.500 (USD 3.200) por ojo para cirugía expedita, estimulando la demanda de lentes premium y reforzando el mercado de dispositivos oftálmicos en el Reino Unido. Oriente Medio y África y América del Sur siguen siendo mercados con baja penetración, con una CAGR del 5%, ya que los sistemas públicos se centran en intervenciones básicas de catarata. Sin embargo, las clínicas móviles de atención ocular y el telediagnóstico están ampliando su alcance en las zonas rurales, sentando las bases para el crecimiento futuro de los dispositivos portátiles con precios inferiores a USD 10.000.

Panorama Competitivo

La concentración del mercado de dispositivos oftálmicos es moderada, con Alcon, Bausch + Lomb, Johnson & Johnson Vision y Zeiss capturando aproximadamente el 45% de los ingresos de 2025 al agrupar plataformas de diagnóstico, consumibles quirúrgicos y servicios de análisis en contratos plurianuales que elevan los costos de cambio para hospitales y centros de cirugía ambulatoria. Estos grandes actores aprovechan sus extensas bases instaladas de sistemas de facoemulsificación y tomografía de coherencia óptica para vincular a los clientes a ecosistemas de consumibles propietarios, estabilizando los ingresos recurrentes incluso cuando los precios de venta promedio del hardware se deflactan. Glaukos, STAAR Surgical y Heidelberg Engineering explotan nichos de subespecialidad —implantes MIGS, lentes de colámero implantables, imagen de campo ultra-amplio— donde la superioridad clínica específica justifica precios premium y elude el dominio general de los actores establecidos.

Los disruptores directos al consumidor como Warby Parker y Lenskart capturan ventas de gafas al integrar autorrefractómetros en tienda con verificación remota de recetas, acaparando el 12% de los ingresos de gafas en Estados Unidos en 2025 y presionando a las cadenas ópticas tradicionales a digitalizar sus flujos de trabajo de dispensación. Los fabricantes de equipos originales chinos EYEGOOD y Suowei ofrecen precios un 50% inferiores a los sistemas de facoemulsificación occidentales cumpliendo con los estándares de la NMPA, replicando su estrategia en ortopedia y dispositivos cardiovasculares y amenazando a los actores globales establecidos en mercados sensibles al precio. El cumplimiento de ciberseguridad y el Reglamento de Dispositivos Médicos de la UE representan barreras que las empresas más pequeñas tienen dificultades para superar sin asociaciones o adquisiciones, presagiando una mayor consolidación a medida que las exigentes demandas regulatorias en términos de capital reconfiguran la dinámica competitiva en el mercado de dispositivos oftálmicos.

Líderes de la Industria de Dispositivos Oftálmicos

Alcon Inc.

Johnson & Johnson Vision Care

Lumibird Medical

Bausch + Lomb

ZEISS Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: La empresa canadiense MacuMira Medical Devices lanzó su primer dispositivo aprobado por Health Canada para el tratamiento de la degeneración macular seca asociada a la edad. El sistema MacuMira utiliza microcorrientes de baja dosis a través de párpados cerrados para estimular las células retinianas en sesiones de 32 minutos. Esta nueva tecnología no invasiva está disponible actualmente en más de 150 clínicas en Canadá, ofreciendo esperanza de mejora de la visión en pacientes con degeneración macular asociada a la edad.

- Octubre de 2025: Y.ora Vision fue lanzada mediante un acuerdo de licencia entre SERI y Eyexora Global. La nueva empresa se centra en el desarrollo de dispositivos quirúrgicos mínimamente invasivos para el tratamiento del glaucoma de ángulo abierto. Esta colaboración tiene como objetivo avanzar en las opciones de tratamiento del glaucoma a nivel mundial.

- Octubre de 2024: ZEISS anunció la expansión de su cartera de productos oftálmicos, con foco en mejorar la atención al paciente mediante nuevas herramientas digitales de IA. La empresa introdujo soluciones quirúrgicas revolucionarias diseñadas para mejorar los resultados y la eficiencia en las cirugías oculares. Este movimiento tiene como objetivo aprovechar la tecnología avanzada para impulsar el diagnóstico y el tratamiento oftálmico.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos oftálmicos como las ventas globales de equipos de diagnóstico y monitoreo, sistemas quirúrgicos y productos de cuidado visual que los médicos y consumidores utilizan para detectar, tratar o corregir trastornos oculares como cataratas, glaucoma, retinopatía diabética y errores refractivos. Según Mordor Intelligence, los ingresos reflejan el hardware enviado desde fábrica y los consumibles de cuidado visual vendidos a través de canales minoristas y clínicos en más de 30 países en cinco regiones.

Exclusión del alcance: las plataformas de imágenes exclusivamente de software y los productos farmacéuticos independientes no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico y Monitoreo

- Escáneres de Tomografía de Coherencia Óptica

- Cámaras de Fondo de Ojo y Retina

- Autorrefractómetros y Queratómetros

- Sistemas de Topografía Corneal

- Sistemas de Imagen por Ultrasonido

- Perímetros y Tonómetros

- Otros Dispositivos de Diagnóstico y Monitoreo

- Dispositivos Quirúrgicos

- Dispositivos Quirúrgicos para Catarata

- Dispositivos Quirúrgicos Vitreoretinianos

- Dispositivos Quirúrgicos Refractivos

- Dispositivos Quirúrgicos para Glaucoma

- Otros Dispositivos Quirúrgicos

- Dispositivos de Cuidado de la Visión

- Monturas y Lentes para Gafas

- Lentes de Contacto

- Dispositivos de Diagnóstico y Monitoreo

- Por Indicación de Enfermedad

- Catarata

- Glaucoma

- Retinopatía Diabética

- Otras Indicaciones de Enfermedad

- Por Usuario Final

- Hospitales

- Clínicas Oftálmicas Especializadas

- Centros de Cirugía Ambulatoria

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a cirujanos oftalmológicos, optometristas, responsables de adquisiciones en grupos hospitalarios y ejecutivos de redes de distribuidores regionales en América del Norte, Europa, Asia-Pacífico y América Latina. Estas conversaciones confirmaron las bandas de precios actuales, los ciclos de reemplazo típicos y las tasas de adopción temprana de lentes premium y diagnósticos habilitados por IA, cubriendo las brechas que la investigación documental dejó abiertas.

Investigación documental

Comenzamos con conjuntos de datos abiertos de organismos como la OMS, las Estadísticas de Salud de la OCDE, la División de Población de las Naciones Unidas y grupos comerciales como la Agencia Internacional para la Prevención de la Ceguera, que cuantifican la prevalencia de enfermedades, los volúmenes de procedimientos y la penetración de anteojos. Los informes 10-K de las empresas, las autorizaciones 510(k) de la FDA, las solicitudes de patentes consultadas a través de Questel y los registros de envíos de Volza complementaron el acervo público. Los comunicados de prensa, las revistas clínicas revisadas por pares y los datos de aduanas regionales nos ayudaron a establecer referencias de precios de venta promedio. Las fuentes mencionadas aquí ilustran la amplitud del material consultado; muchas otras referencias de renombre guiaron la validación diaria.

Dimensionamiento del mercado y pronóstico

Un modelo descendente comienza con los grupos de demanda de procedimientos, prescripciones y ventas minoristas reconstruidos a partir de los recuentos de cirugías de cataratas, usuarios de lentes de contacto e instalaciones de unidades de diagnóstico. Los resultados se contrastan con consolidaciones ascendentes selectivas de los ingresos de fabricantes de primer nivel y verificaciones de canales. Variables clave como el crecimiento de la población geriátrica, la incidencia de diabetes, la densidad de oftalmólogos, la tasa de conversión quirúrgica promedio y la frecuencia de renovación de lentes impulsan nuestro pronóstico de regresión multivariante hasta 2030. Cuando los datos de los proveedores eran incompletos, interpolamos los volúmenes utilizando diferenciales de ASP regionales validados mediante entrevistas primarias.

Ciclo de validación de datos y actualización

Nuestros resultados pasan por verificaciones de anomalías, revisión de analistas senior y seguimiento de variaciones interanuales. Los modelos se actualizan anualmente, y las actualizaciones intermedias se activan cuando las aprobaciones regulatorias, los grandes retiros del mercado o las perturbaciones macroeconómicas alteran la demanda subyacente.

Por qué la línea base de dispositivos oftálmicos de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas aplican distintos alcances de productos, escalas de precios y cadencias de actualización.

Los lectores necesitan claridad sobre por qué los números difieren antes de elegir una línea base para la planificación.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 50,35 B | Mordor Intelligence | - |

| USD 50,2 B | Consultoría global A | Excluye las ventas de lentes minoristas en mercados emergentes, subestimando la demanda en Asia |

| USD 48,36 B | Asociación industrial B | Utiliza únicamente precios de compra hospitalaria, omitiendo los canales de cuidado visual al consumidor |

| USD 76,9 B (2024) | Revista comercial C | Combina medicamentos oftálmicos con dispositivos, inflando el valor base |

En resumen, al anclar nuestro modelo a definiciones de dispositivos transparentes, auditorías de ASP actuales y ciclos de actualización anuales, Mordor Intelligence ofrece una línea base equilibrada y reproducible en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de dispositivos oftálmicos para 2031?

Se prevé que el mercado alcance USD 73.620 millones en 2031, expandiéndose a una CAGR del 6,53%.

¿Qué categoría de dispositivos está creciendo más rápido en oftalmología?

Los dispositivos de Diagnóstico y Monitoreo avanzan a una CAGR del 8,65% a medida que la imagen por IA y la tomografía de coherencia óptica en el punto de atención ganan terreno.

¿Por qué los centros de cirugía ambulatoria están ganando participación en los procedimientos de atención ocular?

Los pagadores favorecen a los centros de cirugía ambulatoria porque los casos de catarata y MIGS en el mismo día reducen las tarifas de instalación hasta en un 40% en comparación con los entornos hospitalarios.

¿Cómo está influyendo la IA en el cribado de la retinopatía diabética?

Los sistemas de IA autónomos autorizados por la FDA reducen a la mitad los costos por escaneo y elevan las tasas de detección en un 40%, integrando el cribado en las visitas rutinarias de atención primaria.

¿Cuáles son las principales restricciones para la adopción de equipos oftálmicos avanzados?

Los altos costos de capital, las regulaciones globales divergentes y los requisitos de ciberseguridad ralentizan la adopción, especialmente en mercados emergentes y rurales.

Última actualización de la página el: