Tamaño y Participación del Mercado de Dispositivos Oftálmicos en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

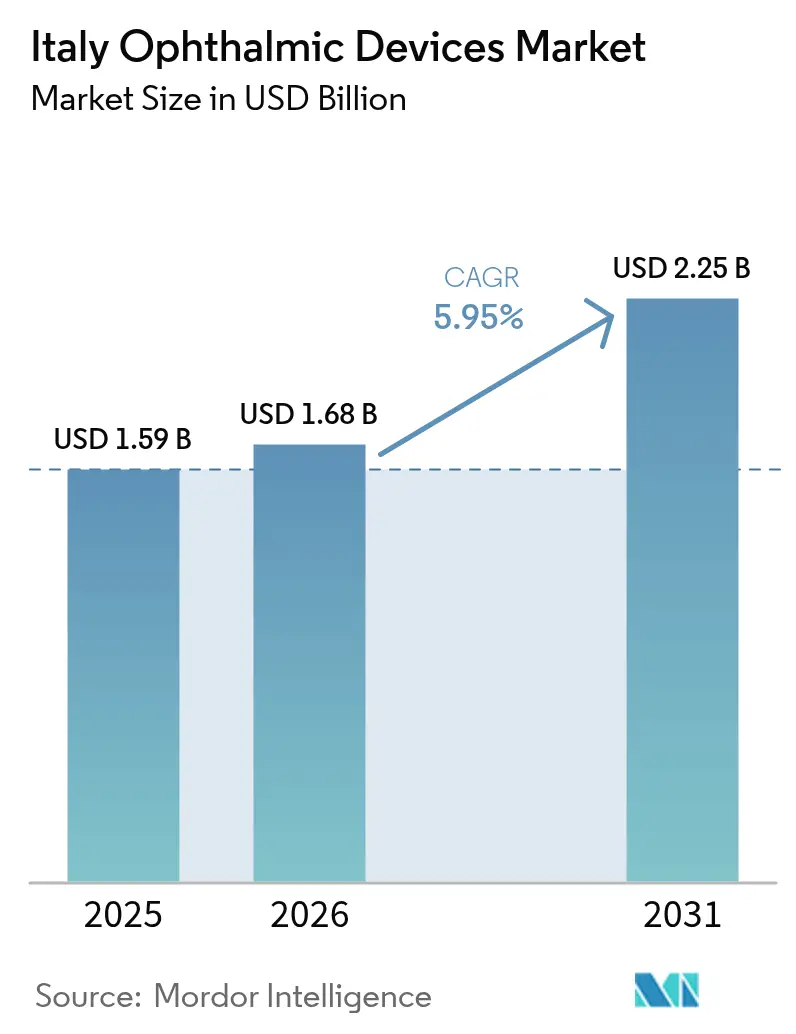

| Tamaño del mercado en el año base (2025) | 1.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Oftálmicos en Italia por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos oftálmicos en Italia crezca de USD 1,59 mil millones en 2025 a USD 1,68 mil millones en 2026 y se prevé que alcance USD 2,25 mil millones en 2031 a una CAGR del 5,95% durante 2026-2031. Esta trayectoria está impulsada por una población que envejece rápidamente, un clúster de diabetes en el sur de Europa y la capacidad única de Milán para fusionar la necesidad médica con la demanda de gafas orientada a la moda. Los hospitales dominan los volúmenes de cirugía compleja, aunque los centros de cirugía ambulatoria (ASC) están escalando rápidamente a medida que las subvenciones del Piano Nazionale di Ripresa e Resilienza (PNRR) modernizan la infraestructura ambulatoria. Al mismo tiempo, las cadenas ópticas corporativas profundizan la consolidación del mercado mientras que las normas EU-MDR ralentizan el lanzamiento de nuevos productos, protegiendo indirectamente a los actores establecidos con funciones de cumplimiento normativo consolidadas. Estas dinámicas configuran colectivamente el ritmo competitivo del mercado de dispositivos oftálmicos en Italia.

Conclusiones Clave del Informe

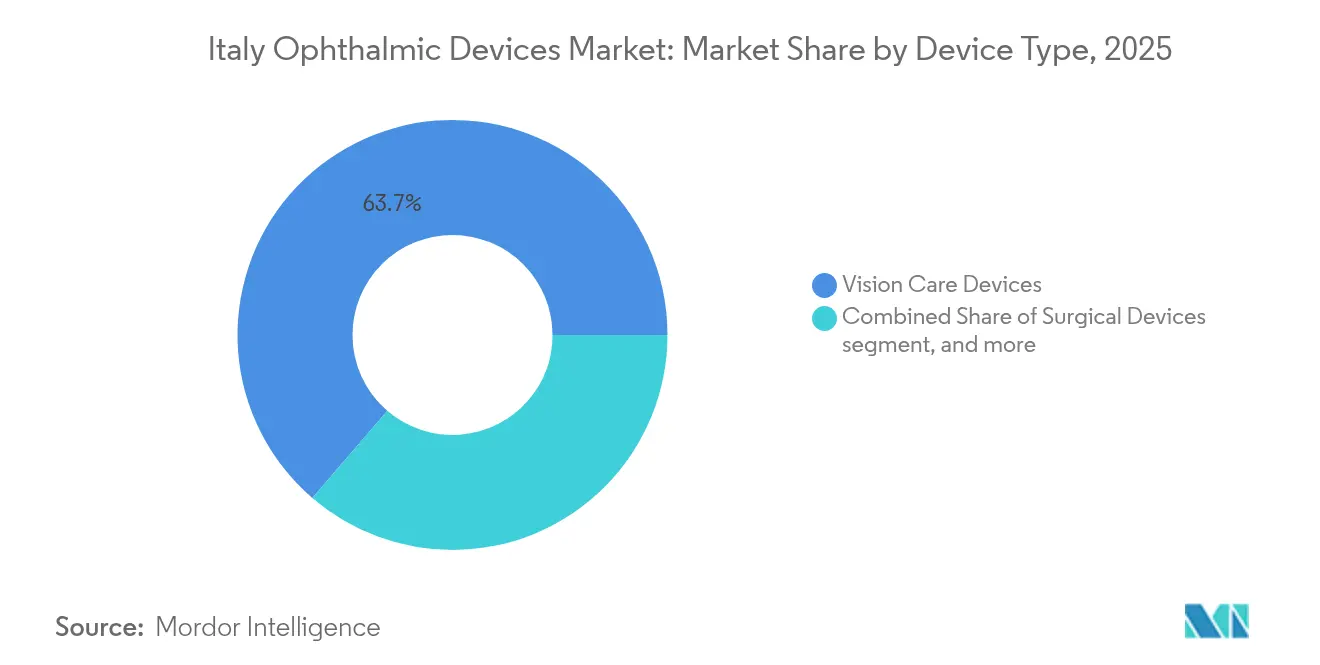

- Por tipo de dispositivo, los dispositivos de cuidado visual representaron el 63,70% de la participación del mercado de dispositivos oftálmicos en Italia en 2025, mientras que se proyecta que los dispositivos de diagnóstico y monitoreo registren una CAGR del 8,02% hasta 2031.

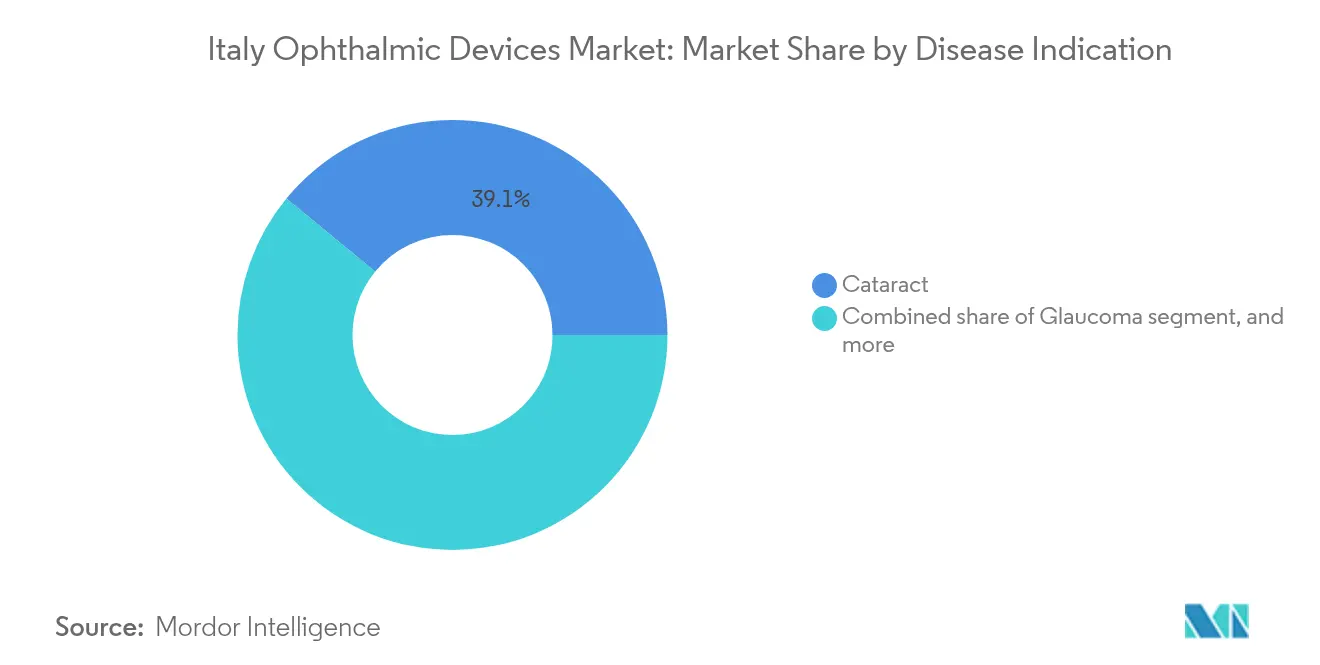

- Por indicación de enfermedad, las soluciones para cataratas representaron el 39,05% del tamaño del mercado de dispositivos oftálmicos en Italia en 2025, mientras que los dispositivos para retinopatía diabética están preparados para expandirse a una CAGR del 7,21% durante 2026-2031.

- Por usuario final, los hospitales captaron el 44,60% de la participación del mercado de dispositivos oftálmicos en Italia en 2025, y los ASC avanzan a una CAGR del 7,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Oftálmicos en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la prevalencia de retinopatía diabética y degeneración macular asociada a la edad | +2.0% | Regiones del norte (Lombardía, Véneto, Emilia-Romaña) | Mediano plazo (2-4 años) |

| Alto gasto per cápita en gafas impulsado por el clúster de moda de Milán | +1.7% | A nivel nacional (pico en Lombardía) | Largo plazo (≥4 años) |

| Rápida adopción por parte de hospitales públicos de láseres de femtosegundo y excímer | +1.5% | A nivel nacional | Corto plazo (≤2 años) |

| Financiación gubernamental del PNRR para modernización de ASC | +1.2% | Regiones del sur y del centro | Mediano plazo (2-4 años) |

| Expansión de cadenas ópticas minoristas corporativas | +1.0% | Principales centros urbanos | Largo plazo (≥4 años) |

| Base nacional de fabricación por contrato de lentes intraoculares que reduce los costes de adquisición | +0.8% | Centros industriales del norte y centro de Italia | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Retinopatía Diabética y Degeneración Macular Asociada a la Edad en el Norte de Italia

Las provincias del norte registran ahora tasas de retinopatía diabética (RD) de hasta el 39% entre los adultos con diabetes, una carga que eleva la demanda de escáneres de tomografía de coherencia óptica de dominio espectral, cámaras de fondo de ojo de campo ultra-amplio y equipos de tele-oftalmología. La tasa de realización de pruebas de detección se sitúa por debajo del 50%, lo que crea margen para programas comunitarios que envían imágenes retinianas a centros terciarios para lecturas rápidas. Los costes directos del tratamiento de la RD oscilan entre EUR 4.050 y 5.799 por paciente, un desembolso que convence a los pagadores de reembolsar tecnologías que detectan la patología antes. En respuesta, los proveedores combinan algoritmos de triaje de inteligencia artificial con hardware para acortar los tiempos de interpretación y desbloquear ingresos incrementales en el mercado de dispositivos oftálmicos en Italia.

Alto Gasto Per Cápita en Gafas Impulsado por la Concentración de la Industria de la Moda en Milán

El atractivo global de la moda de Milán reencuadra las gafas como accesorios de estilo de vida, lo que permite que las etiquetas «Made in Italy» exijan precios premium incluso durante la volatilidad macroeconómica. Las exportaciones totalizaron EUR 5.236 millones en 2024 a pesar de una leve caída del 0,6% respecto al año anterior, lo que subraya la resiliencia de las monturas de alta gama[1]ANFAO, "Rendimiento de las Exportaciones de Gafas Italianas 2024," anfaonet.it. Los profesionales más jóvenes prefieren el acetato reciclado y los polímeros de base biológica, impulsando una narrativa de sostenibilidad que mejora los márgenes. Las cadenas corporativas omnicanal amplifican la narrativa de marca con ajustes habilitados digitalmente, reforzando su dominio en el mercado de dispositivos oftálmicos en Italia.

Rápida Adopción por Parte de Hospitales Públicos de Plataformas de Láser de Femtosegundo y Excímer

Los hospitales públicos instalan cada vez más sistemas de femtosegundo y excímer para aumentar el rendimiento y mejorar la precisión refractiva. La queratectomía fotorrefractiva transepitelial, respaldada por plataformas como Schwind Amaris, goza ahora del reconocimiento en las directrices de la Sociedad Europea de Cirujanos de Cataratas y Refractivos (ESCRS) por su comodidad postoperatoria y rapidez de recuperación[2]Sociedad Europea de Cirujanos de Cataratas y Refractivos, "Guías de Práctica Clínica 2024," escrs.org. Los hospitales aprovechan los contratos de servicio integrados para garantizar el tiempo de actividad, una estrategia que consolida la fidelidad a la plataforma y alimenta los ciclos de reemplazo dentro del mercado de dispositivos oftálmicos en Italia.

Financiación Gubernamental del PNRR para la Modernización de los ASC

Aproximadamente EUR 20 mil millones en asignaciones sanitarias del PNRR se destinan a la expansión de los ASC, especialmente en Calabria, Apulia y Sicilia. Las subvenciones financian quirófanos con flujo de aire laminar, microscopios de alta definición y conjuntos de diagnóstico conectados a la nube, facilitando procedimientos de cataratas bilaterales en el mismo día y aliviando las listas de espera quirúrgicas. Los ASC modernizados ofrecen a los oftalmólogos autonomía, tiempos de rotación más cortos y programación predecible, condiciones que aceleran su CAGR del 7,38% dentro del mercado de dispositivos oftálmicos en Italia.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Largos ciclos de aprobación de conformidad con la EU-MDR | –1.6% | A nivel nacional | Corto plazo (≤2 años) |

| Límites de precios impuestos por las licitaciones del SSN | –1.3% | A nivel nacional | Largo plazo (≥4 años) |

| Escasez de oftalmólogos en las regiones del sur | –1.1% | Regiones del sur | Mediano plazo (2-4 años) |

| Riesgo creciente de litigios por endoftalmitis postoperatoria | –0.9% | A nivel nacional | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Largos Ciclos de Aprobación de Conformidad con la EU-MDR que Retrasan el Lanzamiento de Productos

El régimen EU-MDR de 2021 aumenta los requisitos de datos, los pasos de vigilancia poscomercialización y los mandatos de identificación única de dispositivos. Los innovadores nacionales más pequeños se enfrentan ahora a retrasos en la certificación de hasta 18 meses, lo que pospone los hitos de comercialización y eleva los costes[3]Lucia Contardi, "Desafíos de la EU-MDR para los Fabricantes Italianos," Regulatory Affairs Journal, raam.it. La capacidad limitada de los organismos notificados prioriza las renovaciones de certificados sobre las nuevas solicitudes, otorgando a los actores multinacionales establecidos una ventaja temporal y ralentizando el flujo de innovación hacia el mercado de dispositivos oftálmicos en Italia.

Límites de Precios Impuestos por las Licitaciones del Servizio Sanitario Nazionale (SSN)

Las licitaciones centralizadas del SSN fijan precios máximos para implantes, productos desechables y diagnósticos, comprimiendo los márgenes de los productos de alta precisión. Los hospitales suministran el 45,2% del volumen total, por lo que el éxito en las licitaciones sigue siendo fundamental incluso cuando los beneficios son escasos. Los fabricantes equilibran el cumplimiento ofreciendo carteras de dos niveles: líneas de valor para las licitaciones públicas y variantes premium para las clínicas privadas, salvaguardando la rentabilidad en todo el mercado de dispositivos oftálmicos en Italia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: La Moda Impulsa el Dominio del Cuidado Visual

Los dispositivos de cuidado visual aseguraron el 63,70% del mercado de dispositivos oftálmicos en Italia en 2025, impulsados por la fortaleza del diseño nacional y los altos ciclos de reemplazo de gafas per cápita. Las monturas premium de acetato se venden ahora cerca de EUR 250 y frecuentemente integran recubrimientos inteligentes para la absorción de luz azul, lo que refleja la disposición del consumidor a invertir en rendimiento y estética. Las lentes de contacto se benefician de una tendencia centrada en la higiene, con las desechables diarias superando a las mensuales a medida que los profesionales urbanos eligen la comodidad sobre el precio. Mientras tanto, los dispositivos de diagnóstico y monitoreo representan el segmento de mayor crecimiento, expandiéndose a una CAGR del 8,02% a medida que los hospitales actualizan a unidades de tomografía de coherencia óptica de dominio espectral que se conectan con software de triaje de inteligencia artificial. El modelo DenseNet basado en atención recientemente validado para la segmentación de tomografía de coherencia óptica con una precisión de 0,9792 añade impulso clínico para las inversiones en imágenes. Estas dinámicas consolidan la certeza de demanda plurianual para los proveedores en el mercado de dispositivos oftálmicos en Italia.

Los tonómetros de segunda generación en el punto de atención, las cámaras de fondo de ojo portátiles y las lámparas de hendidura conectadas a la nube amplían aún más el alcance tecnológico del mercado de dispositivos oftálmicos en Italia. Los proveedores integran cada vez más paneles de análisis que incorporan datos de Registros Electrónicos de Salud (RES), lo que permite a los médicos realizar un seguimiento de la progresión de la enfermedad y agilizar las derivaciones. La amplitud de la cartera se convierte así en un diferenciador a medida que los hospitales buscan socios de fuente única para simplificar el cumplimiento de las adquisiciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación de Enfermedad: La Retinopatía Diabética Impulsa el Crecimiento

Los dispositivos para cataratas representaron el 39,05% de la participación del mercado de dispositivos oftálmicos en Italia en 2025, respaldados por aproximadamente 380.000 casos quirúrgicos en quirófanos públicos y privados. La creciente preferencia de los pacientes por lentes intraoculares multifocales y tóricas aumenta el valor del procedimiento, especialmente en las clínicas privadas donde el pago de bolsillo es habitual. Los cirujanos del norte informan ahora del uso del láser de femtosegundo en el 38% de los casos de cataratas, citando una construcción de heridas superior y un mejor control del astigmatismo.

Los dispositivos para retinopatía diabética crecen a una CAGR del 7,21% y se sitúan a la vanguardia de la innovación dentro del mercado de dispositivos oftálmicos en Italia. Los proyectos piloto de tele-oftalmología suministran a farmacias y consultorios de atención primaria cámaras portátiles, enviando imágenes a servicios en la nube para su clasificación asistida por inteligencia artificial. La carga estimada del coste del tratamiento impulsa a los pagadores a reembolsar la detección temprana, impulsando la adopción tanto en entornos urbanos como rurales. Los centros académicos de Verona y Bolonia prueban biomarcadores de función retiniana para refinar la estadificación de la retinopatía diabética, lo que apunta a una futura demanda de dispositivos más allá de las imágenes tradicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los ASC Ganan Impulso Gracias a la Financiación del PNRR

Los hospitales representaron el 44,60% del tamaño del mercado de dispositivos oftálmicos en Italia en 2025 debido a su papel en el manejo de casos complejos de vitreoretina, pediátricos y oncológicos. La evaluación comparativa de la calidad a través del Programa Nacional de Evaluación de Resultados (PNE) impulsa a los administradores a invertir en dispositivos de alta resolución que documenten métricas de éxito. Los clústeres en torno a Milán, Padua y Roma lideran los ciclos de actualización tecnológica y a menudo funcionan como adoptantes tempranos en ensayos multicéntricos.

Los ASC, con una previsión de crecimiento del 7,12% de CAGR, representan el brazo ágil del mercado de dispositivos oftálmicos en Italia. La adquisición de Vista Vision por parte de Ardian ilustra el apetito del capital privado por las redes de especialidades de alto volumen. Los centros renovados aprovechan los quirófanos modulares y el flujo optimizado de pacientes, logrando un rendimiento en el mismo día que atrae a los cirujanos que buscan horarios predecibles y a los pacientes que buscan una recuperación rápida. Los proveedores de dispositivos responden con planes de arrendamiento flexibles y contratos de servicio adaptados a la economía ambulatoria, posicionándose para flujos de ingresos recurrentes.

Análisis Geográfico

El norte de Italia genera la mayor parte de los ingresos dentro del mercado de dispositivos oftálmicos de Italia. Lombardía alberga por sí sola aproximadamente el 25% de los oftalmólogos del país, lo que fomenta la adopción temprana de unidades de OCT preparadas para IA y láseres de femtosegundo. Los ecosistemas industriales de Milán y Turín agilizan la logística de distribución de monturas, lentes y material quirúrgico desechable, reduciendo los plazos de entrega y respaldando calendarios promocionales agresivos. Los conglomerados universitario-hospitalarios del Véneto se asocian con startups en algoritmos de aprendizaje automático que procesan conjuntos de datos de perimetría e imagen, lo que subraya un ciclo de retroalimentación de la investigación a la clínica que acelera la innovación.

Las regiones del centro, como el Lacio y la Toscana, registran una absorción constante de dispositivos respaldada por modelos de prestación mixtos público-privados. La afluencia de turismo médico a Roma impulsa los volúmenes de lentes intraoculares premium, mientras que Florencia aprovecha su patrimonio artesanal para comercializar líneas de gafas de lujo tanto para locales como para turistas. Las asociaciones público-privadas despliegan furgonetas de cribado móviles en comunidades periurbanas, cubriendo las brechas asistenciales y mejorando las tasas de detección de retinopatía diabética. Los proveedores activos en este corredor reorientan sus narrativas de marketing hacia la atención preventiva y la alineación con el estilo de vida para conectar con los hogares de ingresos medios.

El sur de Italia presenta un menor nivel de penetración, pero ofrece un notable potencial de crecimiento para el mercado de dispositivos oftálmicos de Italia a medida que las asignaciones del PNRR renuevan los centros de cirugía ambulatoria en Calabria, Apulia y Sicilia. La reducción de las distancias de desplazamiento para la cirugía rutinaria de cataratas disminuye las tasas de inasistencia y mejora el acceso; los fabricantes de dispositivos para cirugía de cataratas que ofrecen instalaciones de quirófano llave en mano con programas de formación para cirujanos ganan terreno en estas zonas de alta sensibilidad al precio y elevado potencial. Las facultades de medicina locales integran ahora rotaciones de tele-oftalmología, garantizando una futura fuerza laboral familiarizada con los flujos de trabajo de diagnóstico remoto.

Panorama Competitivo

El mercado de dispositivos oftálmicos en Italia se sitúa en una banda de concentración moderada, ya que los cinco principales proveedores capturan conjuntamente alrededor del 60% de los ingresos, aunque siguen existiendo nichos para los participantes especializados. EssilorLuxottica domina el segmento de cuidado visual a través de 17.500 puntos de venta minoristas globales y una cadena de suministro verticalmente integrada. Su acuerdo de licencia de 2024 con Diesel inyecta nuevo capital de moda en los surtidos de gafas, reforzando la visibilidad de la marca en el punto de venta. Alcon lidera el equipamiento quirúrgico con mejoras de software iterativas en la plataforma de facoemulsificación Centurion, mientras que Johnson & Johnson Vision escala las lentes de doble enfoque bajo la marca TECNIS Synergy.

Carl Zeiss Meditec consolida el liderazgo en diagnóstico a través de la línea CIRRUS OCT, y Topcon continúa apoyando los programas de cribado comunitario con cámaras de fondo de ojo portátiles. Treinta y seis dispositivos de análisis de imágenes basados en inteligencia artificial cuentan ahora con autorización de la UE, la mayoría centrados en el cribado de retinopatía diabética. Sin embargo, los investigadores reclaman canales de revisión por pares más profundos para confirmar el rendimiento en el mundo real en la población étnicamente diversa de Italia.

Las oportunidades de crecimiento en espacios no explotados se concentran en torno a plataformas de análisis nativas en la nube, dispositivos de monitoreo domiciliario para la degeneración macular asociada a la edad y materiales de montura sostenibles alineados con los objetivos de economía circular de la UE. Las empresas emergentes que abordan estos nichos a menudo se asocian con hospitales académicos para la validación clínica y acceden a fondos de capital riesgo interesados en carteras de salud digital dentro del mercado de dispositivos oftálmicos en Italia.

Líderes de la Industria de Dispositivos Oftálmicos en Italia

Alcon Inc

Carl Zeiss Meditec AG

Johnson & Johnson Vision

Bausch + Lomb Corp.

EssilorLuxottica S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: iCare confirmó que su microperímetro MAIA se encuentra en preparación final, con un lanzamiento comercial programado para el primer trimestre de 2025.

- Diciembre de 2024: EssilorLuxottica anunció un acuerdo definitivo para adquirir Espansione Group, fabricante de dispositivos no invasivos para el tratamiento del ojo seco y enfermedades retinianas.

Alcance del Informe del Mercado de Dispositivos Oftálmicos en Italia

Según el alcance del informe, la oftalmología es una rama de las ciencias médicas que se ocupa de la estructura, la función y las diversas enfermedades relacionadas con el ojo. Los dispositivos oftálmicos son equipos médicos para diagnóstico, cirugía y corrección visual.

El mercado italiano de dispositivos oftálmicos está segmentado por dispositivos (dispositivos quirúrgicos, dispositivos de diagnóstico y monitoreo, y dispositivos de corrección visual). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Diagnóstico y Monitoreo | Escáneres de Tomografía de Coherencia Óptica |

| Cámaras de Fondo de Ojo y Retinianas | |

| Autorrefractómetros y Queratómetros | |

| Sistemas de Topografía Corneal | |

| Sistemas de Imagen por Ultrasonido | |

| Perímetros y Tonómetros | |

| Otros Dispositivos de Diagnóstico y Monitoreo | |

| Dispositivos Quirúrgicos | Dispositivos Quirúrgicos para Cataratas |

| Dispositivos Quirúrgicos Vitreoretinianos | |

| Dispositivos Quirúrgicos Refractivos | |

| Dispositivos Quirúrgicos para Glaucoma | |

| Otros Dispositivos Quirúrgicos | |

| Dispositivos de Cuidado Visual | Monturas y Lentes para Gafas |

| Lentes de Contacto |

| Cataratas |

| Glaucoma |

| Retinopatía Diabética |

| Otras Indicaciones de Enfermedad |

| Hospitales |

| Clínicas Oftálmicas Especializadas |

| Centros de Cirugía Ambulatoria (ASC) |

| Otros Usuarios Finales |

| Por Tipo de Dispositivo | Dispositivos de Diagnóstico y Monitoreo | Escáneres de Tomografía de Coherencia Óptica |

| Cámaras de Fondo de Ojo y Retinianas | ||

| Autorrefractómetros y Queratómetros | ||

| Sistemas de Topografía Corneal | ||

| Sistemas de Imagen por Ultrasonido | ||

| Perímetros y Tonómetros | ||

| Otros Dispositivos de Diagnóstico y Monitoreo | ||

| Dispositivos Quirúrgicos | Dispositivos Quirúrgicos para Cataratas | |

| Dispositivos Quirúrgicos Vitreoretinianos | ||

| Dispositivos Quirúrgicos Refractivos | ||

| Dispositivos Quirúrgicos para Glaucoma | ||

| Otros Dispositivos Quirúrgicos | ||

| Dispositivos de Cuidado Visual | Monturas y Lentes para Gafas | |

| Lentes de Contacto | ||

| Por Indicación de Enfermedad | Cataratas | |

| Glaucoma | ||

| Retinopatía Diabética | ||

| Otras Indicaciones de Enfermedad | ||

| Por Usuario Final | Hospitales | |

| Clínicas Oftálmicas Especializadas | ||

| Centros de Cirugía Ambulatoria (ASC) | ||

| Otros Usuarios Finales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos oftálmicos en Italia?

El tamaño del mercado de dispositivos oftálmicos en Italia es de USD 1,68 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que se expanda a una CAGR del 5,95%, alcanzando USD 2,25 mil millones en 2031.

¿Qué categoría de dispositivos lidera el mercado actualmente?

Los dispositivos de cuidado visual lideran con una participación del 63,70%, impulsados por la cultura de gafas centrada en la moda de Milán.

¿Qué segmento de indicación de enfermedad crece más rápido?

Los dispositivos para retinopatía diabética registran la CAGR más rápida del 7,21% debido al aumento de la prevalencia de la diabetes y la ampliación del cribado.

¿Por qué son importantes los centros de cirugía ambulatoria para el crecimiento futuro?

La financiación del PNRR acelera la expansión de los ASC, permitiendo más cirugías ambulatorias de cataratas y refractivas y apoyando una CAGR del 7,12% en este segmento de usuario final.

¿Cómo afectan las normas EU-MDR a los fabricantes italianos?

Las evaluaciones de conformidad más estrictas retrasan el lanzamiento de nuevos productos, favoreciendo a los grandes actores establecidos con infraestructura regulatoria consolidada.

Última actualización de la página el: