Tamaño y Participación del Mercado de Dispositivos Oftálmicos de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

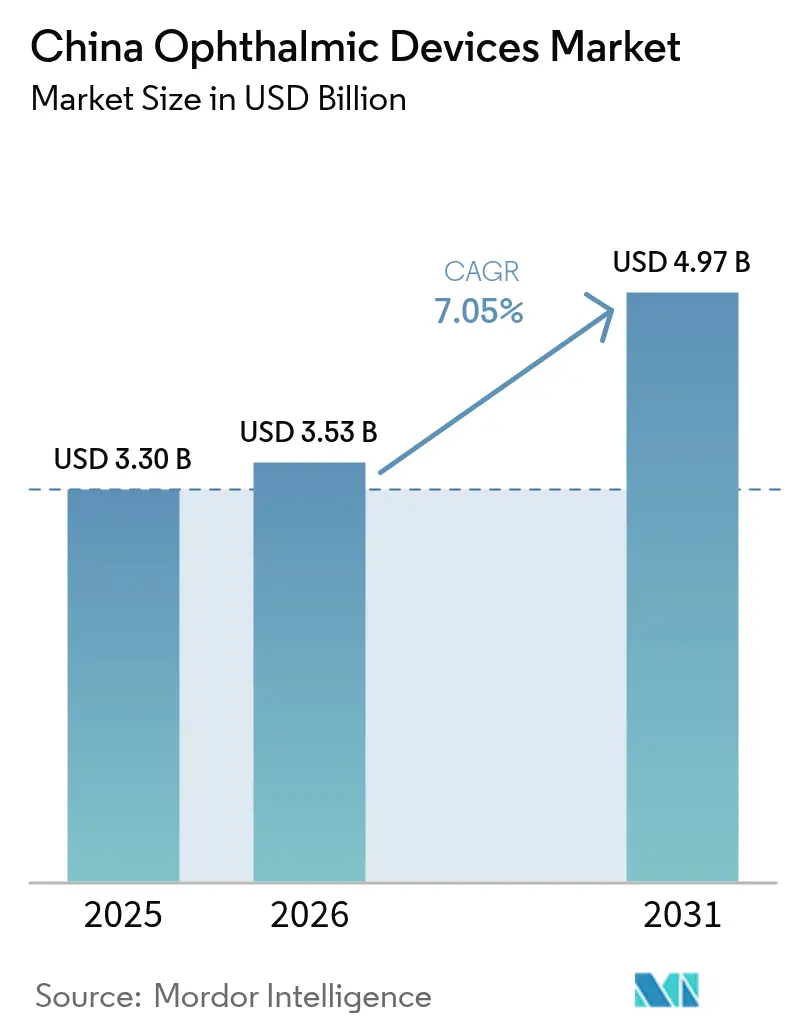

| Tamaño del mercado en el año base (2025) | 3.30 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Oftálmicos de China por Mordor Intelligence

El tamaño del mercado de dispositivos oftálmicos de China en 2026 se estima en USD 3,53 mil millones, creciendo desde el valor de 2025 de USD 3,30 mil millones con proyecciones para 2031 que muestran USD 4,97 mil millones, creciendo a una CAGR del 7,05% durante 2026-2031. El envejecimiento demográfico, un marcado aumento de la miopía juvenil y un programa nacional de reembolso de cirugías de cataratas están ampliando los volúmenes de procedimientos, mientras que las subastas de compras masivas gestionadas por el gobierno impulsan los productos de imagen, quirúrgicos y de cuidado visual de fabricación nacional hacia la contratación pública convencional. Los hospitales que enfrentan precios de importación inflados por aranceles ahora prueban láseres premium chinos que cumplen los umbrales de precisión globales, acelerando la sustitución de importaciones y diversificando el suministro. En paralelo, las cadenas privadas de atención oftálmica están equipando las ciudades de nivel II y nivel III con suites de diagnóstico integrales, ampliando la cobertura geográfica y reforzando el impulso del mercado de dispositivos oftálmicos de China durante la década.

Conclusiones Clave del Informe

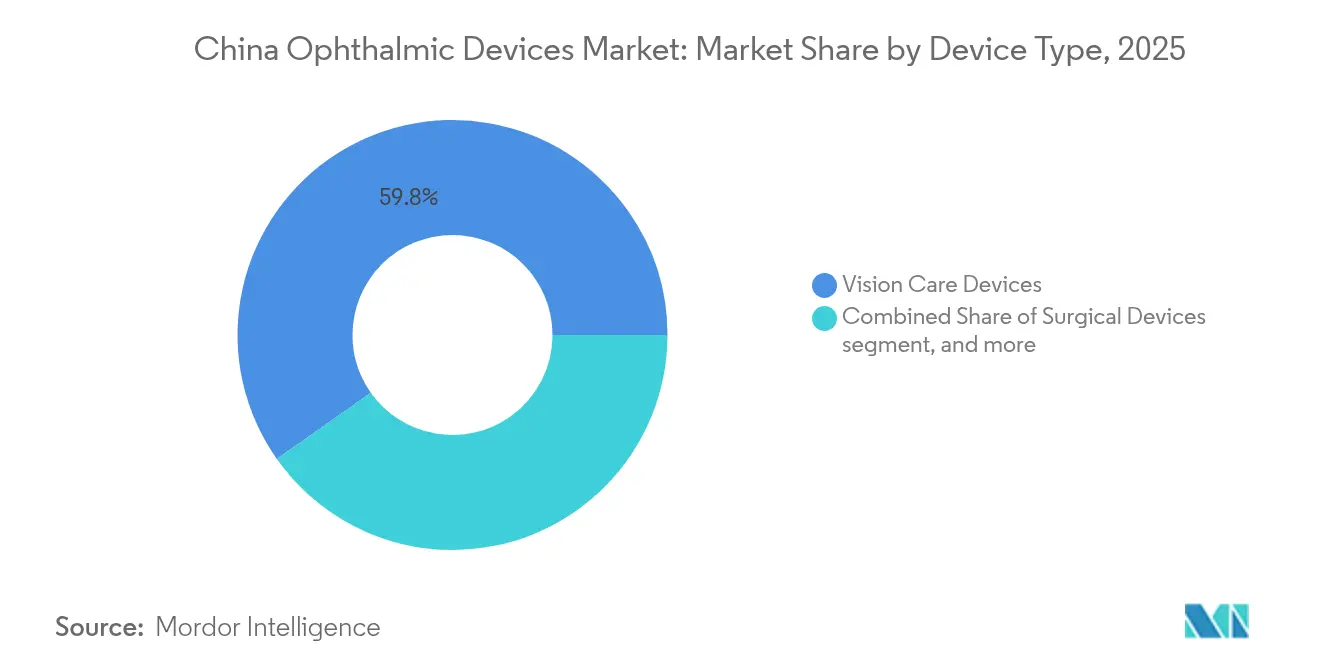

- Por tipo de dispositivo, el cuidado visual representó el 59,78% de la participación del mercado de dispositivos oftálmicos de China en 2025; se proyecta que los dispositivos de diagnóstico y monitoreo crecerán a una CAGR del 9,68% hasta 2031.

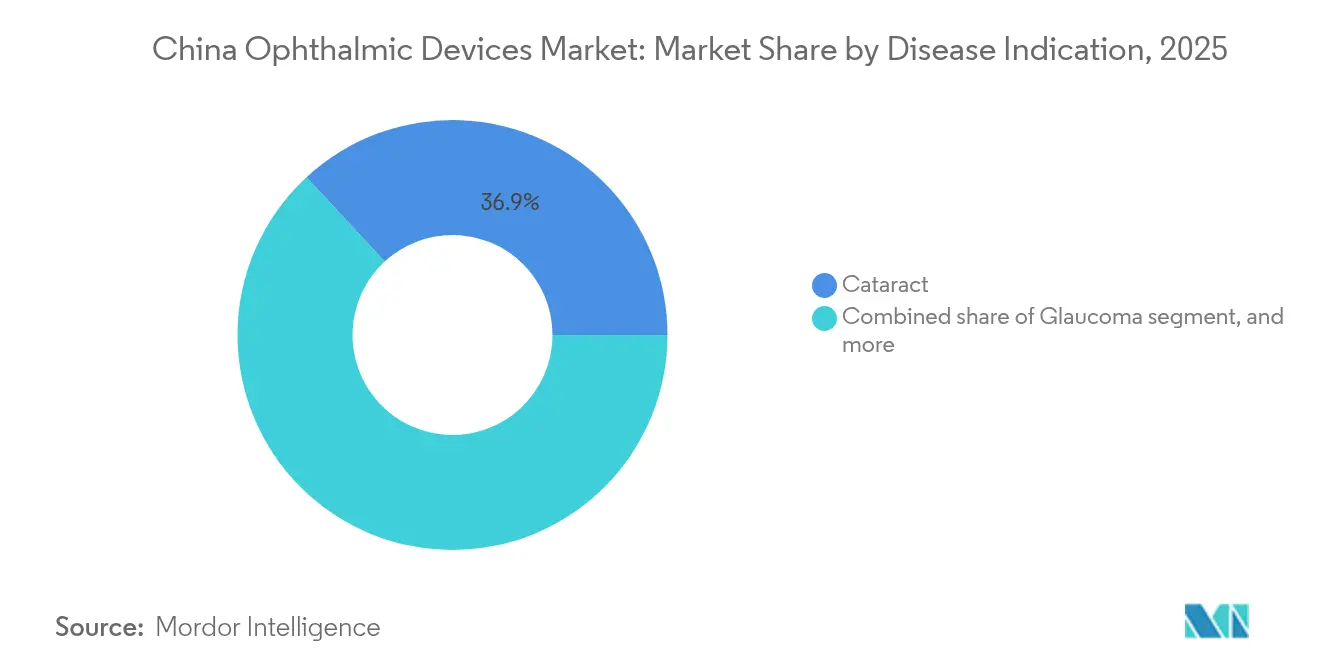

- Por indicación de enfermedad, las cataratas representaron una participación del 36,88% del tamaño del mercado de dispositivos oftálmicos de China en 2025, mientras que la retinopatía diabética se expandirá a una CAGR del 10,56% hasta 2031.

- Por usuario final, los hospitales dominaron con el 43,62% de los ingresos en 2025, mientras que se espera que los centros de cirugía ambulatoria registren una CAGR del 7,21% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Oftálmicos de China

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido aumento de la miopía urbana entre los jóvenes chinos | +1.4% | Ciudades de nivel I y nivel II | Mediano plazo (2-4 años) |

| Expansión del reembolso de cirugías de cataratas liderada por el gobierno | +1.2% | A nivel nacional | Largo plazo (≥ 4 años) |

| Crecientes inversiones de cadenas privadas de atención oftálmica en ciudades de nivel II y III | +0.9% | Ciudades de nivel II y nivel III | Mediano plazo (2-4 años) |

| Aumento de la incidencia de cataratas y glaucoma relacionados con el envejecimiento en provincias costeras | +0.8% | Provincias costeras | Largo plazo (≥ 4 años) |

| Adopción de quioscos de detección habilitados con IA por hospitales comunitarios | +0.7% | Hospitales de nivel de condado y comunitarios | Corto plazo (≤ 2 años) |

| Aprobaciones aceleradas de la NMPA para implantes oftálmicos innovadores | +0.5% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Rápido Aumento de la Miopía Urbana Transforma la Demanda de Dispositivos

La escalada de la miopía juvenil ha reorientado el gasto familiar desde las gafas básicas hacia el diagnóstico y tratamiento premium, elevando los segmentos de alto margen dentro del mercado de Dispositivos Oftálmicos de China. Las lentes intraoculares fáquicas aprobadas por la Administración Nacional de Productos Médicos ahora extienden la corrección quirúrgica a los adolescentes, evidenciando un salto desde los procedimientos exclusivos para adultos[1]Administración Nacional de Productos Médicos, "Lista de Aprobación de Registro de Dispositivos," nmpa.gov.cn. Las clínicas comunitarias despliegan cámaras de fondo de ojo con IA con una precisión diagnóstica superior al 95%, acelerando la detección temprana y canalizando derivaciones hacia centros quirúrgicos. Los padres eligen cada vez más lentes de uso diario desechables que prometen control de la elongación axial, impulsando los ingresos de los minoristas y sosteniendo la demanda de biómetros de longitud axial que rastrean los resultados terapéuticos. Los ciclos de innovación más cortos en el software de diagnóstico impulsan las actualizaciones de sistemas antes de la depreciación del hardware, reforzando el comportamiento de compra repetida.

Expansión del Reembolso de Cirugías de Cataratas Liderada por el Gobierno

El reembolso nacional duplicó las cirugías de cataratas en cinco años, elevando el uso de viscoelásticos, piezas de mano de facoemulsificación y lentes intraoculares. La certeza presupuestaria impulsa a los hospitales a reemplazar consolas antiguas con plataformas de femtosegundo que reducen las tasas de complicaciones, confiados en que los mayores desembolsos de capital se compensan con volúmenes de casos garantizados[2]Administración Nacional de Seguridad Sanitaria, "Actualización Anual del Catálogo de Reembolsos," nhsa.gov.cn. Las licitaciones de compra masiva favorecen los consumibles nacionales que cumplen los topes de precios, anclando un motor de ingresos a largo plazo para el mercado de Dispositivos Oftálmicos de China. Los proveedores que agrupan complementos de capsulotomía y paquetes de un solo uso obtienen ventaja al comprimir los tiempos de rotación y el personal de quirófano.

Inversiones de Cadenas Privadas de Atención Oftálmica en Ciudades de Nivel II y III

Los operadores de cadenas emplean una expansión en modelo de concentrador y radios "1 + 8 + N", mediante la cual cada hospital terciario insignia ancla múltiples clínicas satélite, cada una de las cuales requiere autorrefractómetros, lámparas de hendidura y suites de fondo de ojo. Los hospitales con financiación extranjera que ingresan a zonas piloto elevan las especificaciones de diagnóstico base, obligando a los proveedores a incluir mantenimiento, capacitación y agrupación de inventario en las ofertas. Los contratos a nivel nacional recompensan a los proveedores con una densa red de servicios, mejorando la escala del mercado de Dispositivos Oftálmicos de China fuera de los núcleos metropolitanos.

Aumento de la Incidencia de Cataratas y Glaucoma Relacionados con el Envejecimiento

Las provincias costeras muestran el crecimiento más rápido en poblaciones de ≥55 años, elevando la carga de casos de cataratas y glaucoma. Los hospitales comprimieron las estancias hospitalarias mediante vías de cirugía de día, seleccionando consolas de facoemulsificación compactas y microscopios portátiles que se adaptan a quirófanos pequeños. Los especialistas en glaucoma adoptan herramientas de canaloplastia mínimamente invasiva que acortan el tiempo de los procedimientos, apoyando un mayor rendimiento diario. Los centros comunitarios priorizan la tomografía de coherencia óptica del nervio óptico en campañas de detección suburbanas, extendiendo la imagen avanzada a instalaciones de nivel inferior.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de cirujanos oftálmicos con formación especializada en el interior de China | –0.7% | Provincias del interior | Corto plazo (≤ 2 años) |

| Altos aranceles de importación sobre láseres quirúrgicos premium | –0.5% | A nivel nacional | Mediano plazo (2-4 años) |

| Subastas de contratación pública hospitalaria sensibles al precio | –0.6% | A nivel nacional | Corto plazo (≤ 2 años) |

| Dispositivos de diagnóstico portátiles falsificados en canales de distribución informales | –0.4% | Zonas rurales y mercados informales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Cirujanos Oftálmicos con Formación Especializada

Las ratios de cirujanos por población están por debajo de los objetivos nacionales en los condados del interior, limitando el rendimiento quirúrgico a pesar de la disponibilidad de equipos. Las subvenciones provinciales subsidian quioscos de triaje con IA que derivan únicamente los casos confirmados a los hospitales de la ciudad, aliviando la carga de trabajo pero restringiendo la adopción de plataformas vitreoretinianas complejas. Las asociaciones de formación exigen la donación de sistemas de simulación, impulsando las ventas de equipos de capital en los centros de enseñanza, aunque sin eliminar completamente el cuello de botella de mano de obra que modera el crecimiento del mercado de Dispositivos Oftálmicos de China.

Altos Aranceles de Importación sobre Láseres Quirúrgicos Premium

Las sucesivas rondas arancelarias inflan los costos de desembarque de los láseres de femtosegundo y excimer importados, reduciendo su margen de rentabilidad en las licitaciones públicas. Los fabricantes de equipos originales nacionales presentan sistemas de ablación de 1 000 Hz que cumplen los estándares globales, captando proyectos piloto y ampliando los contratos de suministro una vez que los resultados clínicos se mantienen estables[3]Fuente: Ministerio de Comercio, "Aviso de Ajuste Arancelario 2024," mofcom.gov.cn. Algunas multinacionales reensamblan unidades en zonas francas para mitigar los aranceles, pero los retrasos en la transición amplían la ventana de sustitución para los competidores locales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: El Diagnóstico Nacional Interrumpe el Dominio de las Importaciones

Los dispositivos de Diagnóstico y Monitoreo representaron el 23,62% del tamaño del mercado de Dispositivos Oftálmicos de China en 2025 y se espera que se componga a una CAGR del 9,68% hasta 2031. Los proveedores locales ahora instalan más de la mitad de las estaciones de trabajo de tomografía de coherencia óptica en los hospitales de condado, impulsados por módulos de IA que permiten a los técnicos entregar informes listos para derivación sin supervisión especializada. Los ciclos de lanzamiento de software más rápidos persuaden a las instalaciones a renovar los equipos antes de los calendarios de depreciación, elevando los ingresos por reemplazo. El Cuidado Visual sigue siendo la mayor porción con el 59,78%, impulsado por lentes de silicona-hidrogel desechables de uso diario que se benefician de la penetración del comercio electrónico. Los dispositivos quirúrgicos contribuyen con el 16,60% y se benefician de las garantías de licitación masiva que sustentan la adquisición de lentes para cataratas, mientras que los centros ambulatorios adquieren consolas de facoemulsificación con capsulotomía integrada para minimizar el tiempo en quirófano.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación de Enfermedad: La Gestión de la Miopía Impulsa la Innovación

Las soluciones para miopía constituyen el 32,58% del tamaño del mercado de Dispositivos Oftálmicos de China en 2025 y tienen un pronóstico de CAGR del 8,74% hasta 2031, impulsadas por lentes de ortoqueratología, terapia con atropina y herramientas de seguimiento de longitud axial integradas en plataformas de práctica integradas. Las cataratas siguen siendo dominantes con el 36,88% y crecen a una CAGR del 6,85% respaldadas por el reembolso y la mayor esperanza de vida. Los dispositivos para retinopatía diabética, aunque más pequeños, registran una CAGR del 10,56% a medida que las cámaras de fondo de ojo portátiles vinculadas a IA en la nube permiten el cribado rural y desencadenan intervenciones de seguimiento con láser.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Ambulatorios Reconfiguran la Prestación de Atención

Los Centros de Cirugía Ambulatoria representaron el 28,74% de la participación del mercado de dispositivos oftálmicos de China en 2025 y se prevé que registren una CAGR del 7,21% hasta 2031, ya que los reguladores exigen que la cirugía de día constituya el 60% de los procedimientos oftálmicos electivos. El aumento del rendimiento impulsa a los operadores a preferir consolas de facoemulsificación compactas, suites de láser refractivo y unidades de vitrectomía que mantienen la esterilidad en quirófanos pequeños y de alta rotación. Los proveedores refuerzan sus ofertas ofreciendo contratos de arrendamiento, pago por uso y servicios gestionados que alinean los costos de los equipos con los ingresos por procedimientos, un modelo que reduce las barreras de entrada para las cadenas independientes que desean expandirse a las ciudades de nivel III.

Los hospitales retuvieron el 43,62% del tamaño del mercado de dispositivos oftálmicos de China en 2025, en gran parte porque los casos complejos vitreoretinianos y de trasplante de córnea siguen centralizándose en los centros terciarios capaces de invertir en tomografía de coherencia óptica intraoperatoria, microscopios tridimensionales de visión elevada y quirófanos con flujo laminar híbrido. Los equipos de gestión amplían los laboratorios de simulación para acelerar la formación de residentes y acortar los plazos de acreditación, impulsando así la demanda de microscopios configurados para formación y unidades de facoemulsificación de práctica. Las clínicas oftálmicas especializadas mantienen la participación restante y escalan a través de plantillas de franquicia que prespecifican autorrefractómetros, lámparas de hendidura y analizadores de campo visual, proporcionando a los fabricantes ciclos de renovación predecibles vinculados a ventanas de reemplazo negociadas centralmente.

Análisis Geográfico

Las provincias costeras orientales contribuyeron con más de la mitad del tamaño del mercado de dispositivos oftálmicos de China en 2025 y continúan estableciendo la agenda tecnológica con la adopción temprana de plataformas de cataratas de femtosegundo y lentes intraoculares multifocales, reflejando la disposición de los pacientes a autofinanciar resultados premium. Los hospitales urbanos integran el cribado con IA en los ecosistemas de registros médicos electrónicos y vinculan los archivos de imagen a plataformas en la nube provinciales, acelerando el reemplazo de cámaras de fondo de ojo heredadas por sistemas inteligentes que cumplen los estándares de ciberseguridad. En paralelo, el despliegue de redes 5G permite la tutoría quirúrgica en tiempo real, reforzando el magnetismo de derivación de los centros costeros y sosteniendo la demanda incremental de equipos.

Las ciudades de nivel II y nivel III exhiben la CAGR más rápida del 8,73% hasta 2031, impulsadas por subsidios municipales que financian la construcción de clínicas de cadenas privadas. Las autoridades locales intercambian concesiones de alquiler por compromisos de formación de optometristas comunitarios, generando pedidos agrupados de paquetes de diagnóstico integrales de autorrefractómetros, lámparas de hendidura, tonómetros y estaciones de trabajo de tomografía de coherencia óptica portátiles. Los fabricantes de equipos ganan contratos agrupando telemetría en la nube, resolución remota de problemas y depósitos de inventario compartido que minimizan el tiempo de inactividad en geografías con cobertura de servicio fragmentada. Estas medidas cierran la brecha tecnológica entre las ciudades metropolitanas y las de tamaño mediano, profundizando el mercado de Dispositivos Oftálmicos de China.

Los condados rurales aún tienen rezago en cobertura especializada, pero avanzan a través de programas de alcance móvil que despliegan furgonetas equipadas con cámaras de fondo de ojo a prueba de polvo y con batería, lámparas de hendidura y quioscos de autorrefracción. Las subvenciones provinciales de telemedicina vinculan estas unidades a centros de lectura terciarios, creando una cartera de pacientes quirúrgicamente elegibles dirigidos hacia los centros de condado. Con el tiempo, el aumento de los volúmenes de derivación justifica inversiones en consolas de facoemulsificación compactas, paquetes quirúrgicos de un solo uso y lentes intraoculares precargadas optimizadas para entornos con recursos limitados. La expansión de abajo hacia arriba reduce las brechas de atención entre zonas urbanas y rurales y siembra el crecimiento a largo plazo del mercado de Dispositivos Oftálmicos de China.

Panorama regulatorio

Los dispositivos oftálmicos y los productos combinados de dispositivo-medicamento en China están regulados por la Administración Nacional de Productos Médicos (NMPA), y los productos combinados se rigen por un marco de determinación del Modo de Acción Primario (PMOA) conforme al Aviso NMPA N.º 52 (2021). Cuando el modo de acción principal no es claro, los patrocinadores pueden solicitar una determinación oficial de atributo gestionada por el Centro de Gestión de Estándares de Dispositivos Médicos de la NMPA (CMDSM), que revisa expedientes sobre composición, método de combinación, dosificación y evidencia sobre el estatus regulatorio de los componentes en China o en el país de origen.

El CMDSM publicó los resultados de determinación de atributos para el período del 1 de junio de 2025 al 31 de mayo de 2026, que abarcan 99 productos, con resultados que incluyen 51 clasificados como combinaciones lideradas por dispositivo y 18 como combinaciones lideradas por medicamento, mientras que otros fueron categorizados fuera de la vía de productos combinados (26 como medicamentos y 4 como dispositivos médicos). Esto aumenta la importancia de ejecutar estrategias de desarrollo y etiquetado alineadas con el PMOA para productos oftálmicos que incorporan ingredientes farmacéuticos (por ejemplo, lidocaína o factores de crecimiento), ya que una clasificación errónea puede desencadenar solicitudes de evidencia complementaria y extender los plazos de registro.

Panorama Competitivo

El equilibrio competitivo en el mercado de dispositivos oftálmicos de China se ha desplazado hacia los innovadores nacionales después de que 121 dispositivos de alta gama recibieran la aprobación de la Administración Nacional de Productos Médicos en los últimos 24 meses, garantizando opciones de fabricación propia en segmentos antes dominados por las importaciones. Las garantías de política que aseguran que al menos una marca nacional reciba un espacio en cada ronda de contratación masiva proporcionan volúmenes de referencia que reducen el riesgo del gasto en investigación y desarrollo y motivan a los inversores de capital riesgo a seguir financiando mejoras iterativas.

Los actores globales establecidos mantienen posiciones sólidas en láseres refractivos premium y plataformas vitreoretinianas avanzadas, aunque las escaladas arancelarias continúan comprimiendo los precios de venta promedio de las importaciones. Carl Zeiss Meditec respondió adquiriendo el Dutch Ophthalmic Research Center para reforzar su combinación de dispositivos quirúrgicos y localizando actualizaciones de software basadas en la nube que añaden funciones de imagen intraoperatoria sin cambios de hardware. Alcon se asoció con proveedores de servicios con sede en Shanghái para reducir los plazos de entrega de repuestos, una medida destinada a proteger las renovaciones hospitalarias incluso cuando los comités de compras masivas examinan el costo total del ciclo de vida.

Las empresas chinas emergentes se especializan en nichos no atendidos, como las lentes intraoculares fáquicas para alta miopía y las plataformas de triaje con IA para la retinopatía diabética. La lente Loong Crystal PR de Eyebright Medical recibió la aprobación de Clase III y ahora se comercializa en los principales centros refractivos. El sistema de canaloplastia iTrack Advance de Nova Eye Medical registró ventas en China de USD 360 000 en un trimestre y amplió su centro de formación en Shanghái para apoyar la incorporación de cirujanos. Los fabricantes de equipos originales nacionales también presentan prototipos de femtosegundo de 1 000 Hz, aprovechando las cadenas de suministro locales para acelerar los ciclos de iteración y erosionar la prima de importación restante en la cirugía refractiva con láser.

Líderes de la Industria de Dispositivos Oftálmicos de China

Alcon Inc.

Johnson & Johnson Vision Care Inc.

Carl Zeiss Meditec AG

Bausch + Lomb Corp.

Topcon Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los cambios en la contratación y en la prestación de atención continúan abriendo espacios en blanco para los proveedores que pueden combinar hardware, software y servicio a gran escala en hospitales públicos, centros de cirugía ambulatoria y las cadenas privadas de cuidado ocular en expansión en ciudades de nivel II y III. Se observa una oportunidad a corto plazo en los flujos de trabajo de alto rendimiento para cirugía refractiva y de cataratas, donde las redes de proveedores estandarizan plataformas en múltiples sitios, como lo demuestra el acuerdo estratégico de junio de 2026 de ZEISS Medical Technology con Aier Eye Hospital Group para instalar 25 láseres de femtosegundo VISUMAX 800 en toda la red de Aier, lo que refuerza la demanda de capacidades de planificación conectada, calibración y servicio de ciclo de vida, en lugar de ventas de capital independientes.

En el ámbito regulatorio y de fabricación, la supervisión del ciclo de vida completo y el endurecimiento del control de fabricación crean tanto trabajo de cumplimiento como espacio de diferenciación para las empresas con sistemas de calidad sólidos, resiliencia en el suministro local y generación de evidencia clínica. Las señales sobre la regulación optimizada del ciclo de vida para dispositivos de alta gama (incluidos los sistemas habilitados por IA) y los requisitos actualizados de GMP para dispositivos implantables que entrarán en vigor en noviembre de 2026 aumentan el enfoque en la trazabilidad, la validación de procesos y el control de proveedores para productos como las lentes intraoculares, favoreciendo a los fabricantes y distribuidores que puedan proporcionar documentación auditable, soporte estable posterior a la comercialización y programas de capacitación multisitio para gestionar la variabilidad entre cirujanos y técnicos.

Desarrollos recientes del sector

- Junio de 2026: ZEISS Medical Technology suscribió un acuerdo estratégico con Aier Eye Hospital Group para instalar 25 láseres de femtosegundo VISUMAX 800 en toda la red de Aier. El despliegue respalda flujos de trabajo refractivos estandarizados en una gran cadena de proveedores y aumenta la importancia del servicio integrado, la capacitación y la conectividad digital para plataformas láser de alto rendimiento.

- Julio de 2025: Carl Zeiss Meditec recibió la aprobación de la NMPA de China para el microscopio quirúrgico ZEISS PENTERO 800 S, con fabricación referenciada en Suzhou. La aprobación fortalece la capacidad de ZEISS para competir en los quirófanos hospitalarios con presencia de suministro y servicio localmente relevante, a medida que la contratación se vuelve más sensible al precio y al tiempo de actividad.

- Octubre de 2024: Alcon completó la desinversión de los derechos en China de Bion Tears, Tears Naturale y determinadas gotas oftálmicas de procedimiento a OcuMension Therapeutics a cambio de una participación de capital del 16,7%. La transacción profundiza la dependencia de una plataforma de comercialización doméstica y estrecha el vínculo entre la disponibilidad de consumibles y la demanda impulsada por procedimientos en los canales de oftalmología.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los dispositivos oftálmicos vendidos y utilizados en China para el diagnóstico y monitoreo ocular, la cirugía ocular y el cuidado de la visión, según se capta en entornos hospitalarios, de clínica y ambulatorios.

Exclusiones del alcance: excluimos los medicamentos oftálmicos y las tarifas de cuidado ocular puramente basadas en servicios que no se facturan como dispositivo.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico y Monitoreo

- Escáneres de Tomografía de Coherencia Óptica

- Cámaras de Fondo de Ojo y Retina

- Autorrefractómetros y Queratómetros

- Sistemas de Topografía Corneal

- Sistemas de Imagen Ultrasónica

- Perímetros y Tonómetros

- Otros Dispositivos de Diagnóstico y Monitoreo

- Dispositivos Quirúrgicos

- Dispositivos Quirúrgicos para Cataratas

- Dispositivos Quirúrgicos Vitreoretinianos

- Dispositivos Quirúrgicos Refractivos

- Dispositivos Quirúrgicos para Glaucoma

- Otros Dispositivos Quirúrgicos

- Dispositivos de Cuidado Visual

- Monturas y Lentes para Gafas

- Lentes de Contacto

- Dispositivos de Diagnóstico y Monitoreo

- Por Indicación de Enfermedad

- Cataratas

- Glaucoma

- Retinopatía Diabética

- Otras Indicaciones de Enfermedad

- Por Usuario Final

- Hospitales

- Clínicas Oftálmicas Especializadas

- Centros de Cirugía Ambulatoria

- Otros Usuarios Finales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la base del modelo y mantener los supuestos realistas para China. Revisamos estadísticas de salud pública y el contexto de procedimientos de la Comisión Nacional de Salud de la República Popular China, la Oficina Nacional de Estadísticas de China y la Organización Mundial de la Salud, y luego verificamos cruzadamente la dirección comercial utilizando publicaciones de aduanas chinas y datos de importación-exportación.

Para comprender la adopción de tecnología y los cambios en la práctica clínica, también consultamos revistas de oftalmología revisadas por pares sobre resultados, anuncios de grandes hospitales públicos e información regulatoria y de estándares disponible públicamente (cuando estaba disponible). Para las comprobaciones de coherencia de precios e ingresos de las empresas, utilizamos presentaciones corporativas y materiales para inversores, además de una suscripción de pago centrada en finanzas y noticias corporativas, seguida de un cribado selectivo de bases de datos de patentes para rastrear temas de innovación en dispositivos. Las fuentes documentales enumeradas son solo ilustrativas, y también se utilizaron muchas otras referencias públicas durante la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar los impulsores de la demanda de dispositivos y el comportamiento de precios dentro de China, ya que las rutas de contratación y las tasas de uso pueden variar según el nivel del hospital. Conversamos con personal de contratación hospitalaria y usuarios clínicos, distribuidores y especialistas en categorías de dispositivos, lo que ayudó a confirmar los supuestos sobre volúmenes de procedimientos, ciclos de reemplazo y cómo se contabilizan las ventas como dispositivo frente a servicio combinado.

Las entradas también se probaron en los principales centros de demanda y ciudades secundarias, de modo que los totales finales reflejen una mezcla realista de patrones de compra de gama alta y de mercado medio.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos ejecutivos: 19% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 21% | Gerentes: 53% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento del mercado comienza con una construcción de arriba hacia abajo, reconstruyendo la demanda de China a partir del conjunto esperado de actividad de cuidado ocular y la intensidad de dispositivos de esa actividad, y luego se verifica frente a agregaciones selectivas de abajo hacia arriba para mantener los totales fundamentados. En la práctica, vinculamos el mercado a un pequeño conjunto de entradas repetibles, como los volúmenes de procedimientos de cataratas y glaucoma, la carga de visitas ambulatorias de oftalmología, la penetración de modalidades de imagenología como la OCT en el diagnóstico de rutina, el uso de lentes intraoculares por cirugía y los ciclos de reemplazo o actualización de equipos de capital.

Una vez establecido el conjunto de demanda, se aplican los precios de venta promedio por grupo de dispositivos, y los precios se ajustan utilizando la retroalimentación de las entrevistas sobre descuentos de licitación, cambios en la mezcla hacia sistemas nacionales frente a importados, y el ritmo de las actualizaciones de funciones. Cuando las agregaciones de proveedores están incompletas, las brechas se abordan mediante verificaciones de canal, divisiones de participación por categoría e interpolación conservadora entre provincias comparables.

Para el pronóstico, utilizamos análisis de escenarios respaldado por líneas de tendencia en los impulsores clave, y actualizamos los supuestos utilizando opiniones de expertos sobre el crecimiento de procedimientos, la expansión de la capacidad hospitalaria y la presión de precios esperada de la contratación centralizada. El pronóstico final se produce solo después de que los resultados de arriba hacia abajo y de abajo hacia arriba se alinean dentro de una banda de variación razonable.

Validación de datos y ciclo de actualización

La validación se realiza por capas para que las inconsistencias se detecten temprano. Los resultados del modelo se comparan con señales independientes, como el crecimiento de procedimientos, los patrones de importación de sistemas de alto valor y el gasto implícito por paciente tratado, y luego los valores atípicos son revisados por un analista que no elaboró el primer borrador.

Si aparece una gran variación por tipo de dispositivo o usuario final, revisamos nuevamente los supuestos de origen y, cuando es necesario, volvemos a contactar a los encuestados primarios para confirmar si el cambio es real o es una cuestión de definición. Los informes se actualizan anualmente, y las actualizaciones intermedias se activan cuando ocurren eventos materiales, incluidos cambios importantes en la política de contratación o movimientos abruptos de divisas. Antes de la entrega, se completa una revisión final del analista para que los clientes reciban la visión más actual disponible.

Tamaño del mercado chino de dispositivos oftálmicos de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los dispositivos oftálmicos en China no siempre coinciden porque cada estudio hace sus propias elecciones sobre qué incluir, qué año se trata como línea base y cómo se reflejan los precios y descuentos de contratación en el valor final.

Al rastrear la intensidad de dispositivos vinculada a procedimientos y el momento de renovación, y luego verificar nuevamente los reajustes de ASP impulsados por licitaciones, Mordor Intelligence mantiene el total de 2026 vinculado a los patrones de uso reales en lugar de depender principalmente de una única lista de productos o de precios de un año base más antiguo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,53 mil millones de USD (2026) | |

| Compendio Comercial A | 1,33 mil millones de USD (2025) | Esta estimación parece centrarse en una lista definida de categorías de instrumentos oftálmicos, lo que puede subestimar los consumibles quirúrgicos y los ingresos más amplios de dispositivos de cuidado de la visión. También utiliza un año base de 2025 con su propio mapeo de categorías. |

| Editorial de Mercado B | 3,50 mil millones de USD (2023) | Este valor está anclado a un año base de 2023 y puede aplicar un tratamiento diferente de los descuentos de contratación y la cobertura de canales (como el minorista y en línea). Eso cambia el ASP implícito y modifica el total al proyectarlo hacia adelante. |

En conjunto, la dispersión proviene principalmente de los límites de categoría, las elecciones de año base y la forma en que se actualizan los precios a medida que cambian las políticas de contratación. Un modelo que sea explícito sobre la vinculación con procedimientos, la mezcla de dispositivos y los pasos de actualización del ASP es más fácil de reproducir y aclara por qué el total del mercado cambia de un año a otro.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos oftálmicos de China?

El tamaño del mercado de dispositivos oftálmicos de China es de USD 3,53 mil millones en 2026 y se prevé que alcance USD 4,97 mil millones en 2031.

¿Qué categoría de dispositivos lidera los ingresos en el sector oftálmico de China?

Los productos de cuidado visual tienen la mayor participación del 59,78% de los ingresos de 2025, lo que refleja una fuerte demanda de lentes de contacto desechables y soluciones para el cuidado de lentes.

¿Qué segmento crece más rápido hasta 2031?

Se proyecta que los dispositivos de diagnóstico y monitoreo registren la CAGR más alta del 9,68% para 2031, impulsados por las actualizaciones de imagen habilitadas con IA.

¿Cómo influyen los centros de cirugía ambulatoria en la demanda de equipos?

Los cambios de política que exigen tasas de cirugía de día del 60% impulsan a los centros de cirugía ambulatoria a adoptar consolas de facoemulsificación compactas y financiamiento de pago por uso, apoyando una CAGR del 7,21% para este grupo de usuarios finales.

¿Cuál es la principal tendencia regulatoria que da forma a la competencia del mercado?

Las normas de contratación masiva que reservan al menos un espacio de licitación para una marca nacional están aumentando el acceso al mercado de los fabricantes locales y acelerando la sustitución de importaciones.

Última actualización de la página el: