Tamaño y Participación del Mercado de Aviación de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

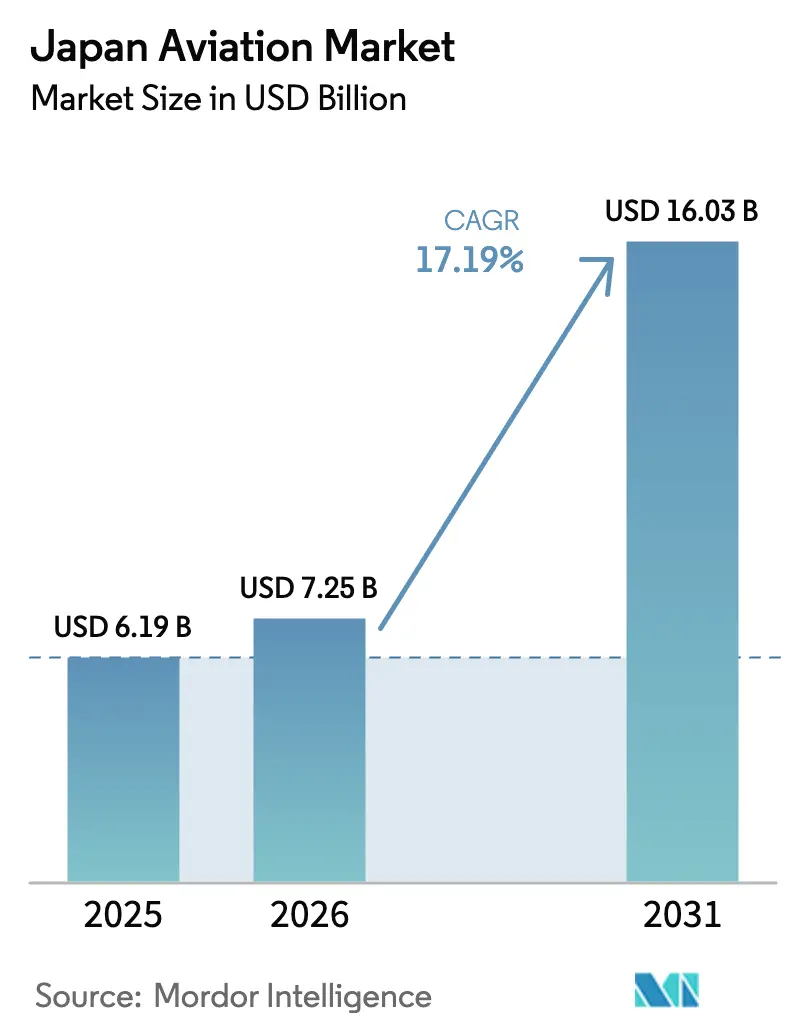

| Tamaño del mercado en el año base (2025) | 6.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.19% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Aviación de Japón por Mordor Intelligence

El tamaño del mercado de Aviación de Japón en 2026 se estima en USD 7,25 mil millones, creciendo desde el valor de 2025 de USD 6,19 mil millones con proyecciones para 2031 que muestran USD 16,03 mil millones, creciendo a una CAGR del 17,19% durante 2026-2031. El crecimiento de la capacidad se deriva de una recuperación sincronizada del turismo internacional, un gasto en defensa sin precedentes y programas acelerados de modernización de la flota. Las aerolíneas nacionales han asegurado posiciones de producción anticipadas para aeronaves de fuselaje estrecho y ancho de próxima generación, protegiendo así sus operaciones de la volatilidad de la cadena de suministro global. Al mismo tiempo, los presupuestos de defensa récord financian el codesarrollo de plataformas de cazas de sexta generación, creando beneficios derivados para los proveedores locales de materiales avanzados, aviónica y servicios de MRO. Los nuevos mandatos de sostenibilidad, que van desde iniciativas de reducción de peso en fibra de carbono hasta pruebas de propulsión hidrógeno-eléctrica, mantienen al Mercado de Aviación de Japón a la vanguardia de la innovación en Asia-Pacífico, al tiempo que sostienen factores de carga rentables en rutas de largo recorrido clave.

Conclusiones Clave del Informe

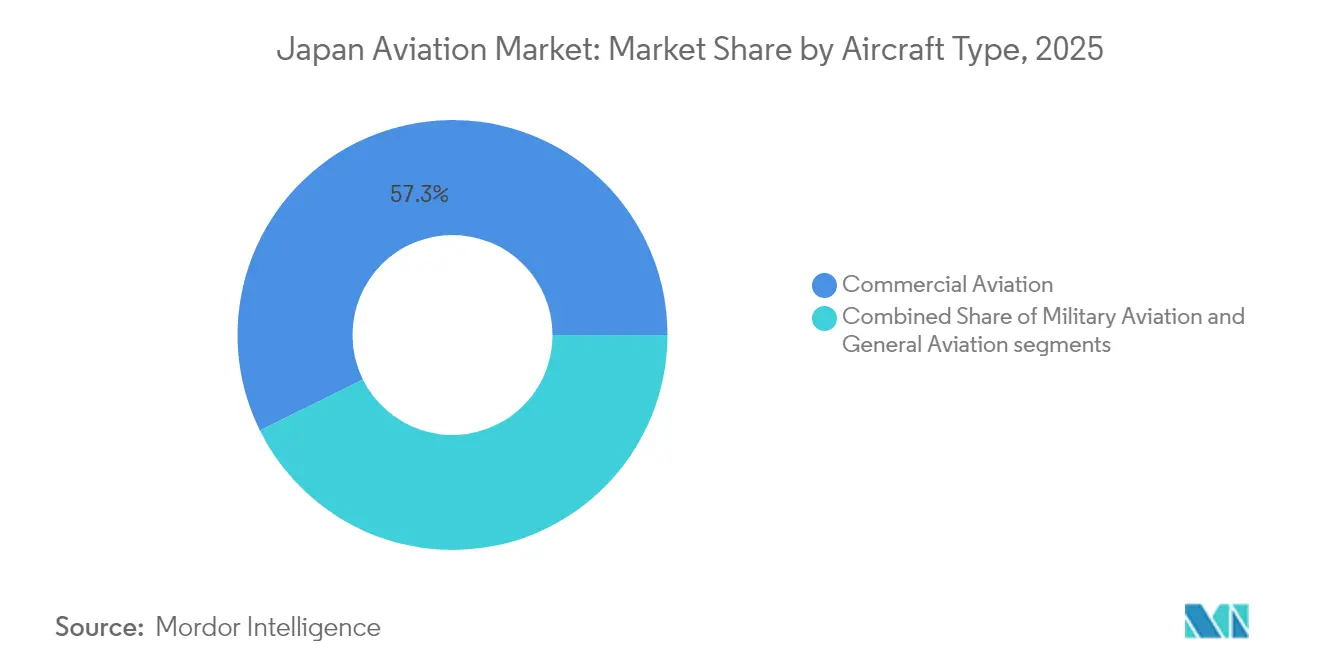

- Por tipo de aeronave, la aviación comercial lideró con una participación del 57,32% del mercado de Aviación de Japón en 2025, mientras que se proyecta que la aviación militar se expanda a una CAGR del 18,77% hasta 2031.

- Por tecnología de propulsión, los motores turbofán representaron el 57,88% del tamaño del mercado de Aviación de Japón en 2025, mientras que la categoría "Otros" está prevista para registrar la CAGR más rápida del 19,36% hasta 2031.

- Por usuario final, los operadores civiles y comerciales controlaron el 61,12% de la participación del mercado de aviación de Japón en 2025, mientras que los propietarios de aviación empresarial y general están preparados para una CAGR del 18,94% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aviación de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del turismo entrante tras la pandemia | +3.2% | A nivel nacional; ganancias tempranas en Tokio, Osaka, Kioto | Corto plazo (≤ 2 años) |

| Presupuesto de defensa récord que impulsa la adquisición de cazas y aeronaves de rotor | +4.1% | A nivel nacional; centros de fabricación de defensa | Mediano plazo (2-4 años) |

| Renovación de flota por parte de aerolíneas que favorecen aeronaves de bajo consumo de combustible | +2.8% | Principales centros de aerolíneas | Mediano plazo (2-4 años) |

| Crecimiento del comercio electrónico que aumenta la demanda de conversiones de cargueros | +1.9% | Regiones enfocadas en carga | Corto plazo (≤ 2 años) |

| Demanda constante de reemplazo de helicópteros en misiones de respuesta a desastres y costa afuera | +1.4% | Zonas costeras y montañosas | Largo plazo (≥ 4 años) |

| Expansión de la capacidad nacional de fibra de carbono que fortalece la cadena de suministro | +2.1% | Clústeres de fabricación avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Turismo Entrante tras la Pandemia

Japón tiene como objetivo atraer 60 millones de visitantes extranjeros para 2030, una meta ya respaldada por llegadas mensuales de dos dígitos en 2025. ANA Holdings reforzó el segmento premium al adquirir una participación en XPERISUS, un curador de experiencias de viaje a medida, para capturar mayores ingresos por pasajero. Las aerolíneas están respondiendo con reformas de aeronaves de fuselaje ancho que amplían la densidad de cabinas premium mientras mantienen el número de asientos en clase económica, equilibrando el rendimiento y el volumen. Los aeropuertos regionales, desde Kyushu hasta Hokkaido, ahora albergan más servicios internacionales directos a medida que los turistas buscan experiencias patrimoniales y culinarias más allá del eje Tokio-Osaka. Estos flujos dispersos animan a los operadores de aeronaves de 70 a 150 asientos y a los proveedores de tours en helicóptero a ampliar sus mapas de rutas, estimulando segmentos auxiliares como la gestión en tierra y la formación en hostelería. El impulso vinculado al turismo sigue siendo de carga frontal, con ganancias pronunciadas esperadas hasta 2027, antes de que el crecimiento se normalice hacia la demanda estructural vinculada a eventos culturales, empresariales y viajes de trabajo remoto.

Presupuesto de Defensa Récord que Impulsa la Adquisición de Cazas y Aeronaves de Rotor

En el año fiscal 2025, el presupuesto de Defensa de Japón superó los 52 mil millones de USD, destinando nuevos fondos al Programa Global de Combate Aéreo (GCAP) que está codesarrollando con el Reino Unido e Italia.[1]EU-Japan Centre, "Noticias Semanales de Industria y Política Japonesa," eu-japan.eu El proyecto transfiere la autoridad de diseño de células furtivas y sistemas de misión a los principales contratistas japoneses, elevando el conocimiento aeroespacial nacional antes del lanzamiento del prototipo en 2026. Las inversiones complementarias en helicópteros de misión múltiple protegen los activos marítimos y refuerzan la preparación para la respuesta ante desastres. Un plan paralelo de gestión de personal eliminó los límites mínimos de estatura para los solicitantes de puestos de piloto, ampliando el grupo de talentos e integrando cadetes de diversidad de género en todas las ramas de las fuerzas armadas.[2]AvioNews, "Japón Revoluciona los Criterios de Reclutamiento de Pilotos," avionews.it El aumento del gasto en adquisiciones se extiende a través de los proveedores de compuestos de fibra de carbono, sensores infrarrojos y sistemas de guerra electrónica, consolidando el estatus de Japón como un centro regional de defensa y aviación con un creciente potencial exportador.

Renovación de Flota que Favorece Aeronaves de Bajo Consumo de Combustible

El pedido multimillonario de Japan Airlines por 42 aeronaves A350-900, A321neo y 787-9 subraya un cambio hacia un consumo de combustible un 15-20% menor y ahorros en costos de mantenimiento de hasta el 30% en comparación con los tipos que se retiran. Asegurar posiciones anticipadas protege a las aerolíneas de los retrasos continuos en la entrega de células y posiciona las flotas para límites de CO₂ más estrictos a partir de 2027. La flexibilidad en la configuración de cabinas permite a las aerolíneas intercambiar combinaciones de asientos entre itinerarios de ocio premium y corporativos sin tiempos de inactividad extensos. Los operadores regionales replican esta estrategia: aerolíneas más pequeñas, como JeyCas Airways, planean entregas de ATR para abrir rutas de menor demanda mientras reemplazan turbohélices más antiguos que enfrentan escasez creciente de repuestos. En conjunto, estos movimientos mantienen al Mercado de Aviación de Japón por delante de la curva de cumplimiento de CORSIA de la OACI y ofrecen una ventaja de margen estructural frente a los competidores regionales.

Crecimiento del Comercio Electrónico que Impulsa las Conversiones de Cargueros

El volumen de paquetes domésticos creció un 11% interanual en 2024, impulsando la demanda de espacio de carga en cubierta principal. El programa de conversión de pasajeros a cargueros del A321 de Airborne Capital en el Aeropuerto de Naha demuestra cómo las líneas de conversión localizadas acortan los tiempos de rotación y reducen los costos logísticos. Los gigantes de la logística aprovechan el perfil de contenedor estandarizado del carguero de fuselaje estrecho para atender entregas con plazos definidos entre Tokio, Osaka y Fukuoka, mientras liberan aeronaves de fuselaje ancho para rutas transpacíficas. El modelo también amortigua la capacidad frente a los retrasos globales en la entrega de células, permitiendo a los integradores escalar flotas independientemente de las tasas de producción de los fabricantes de equipos originales. Las nuevas rutas para la cadena de frío farmacéutica y el equipo de semiconductores añaden mayor impulso al segmento de cargueros dedicados, consolidando las conversiones de carga como un pilar estratégico del mercado de aviación japonés.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de pilotos impulsada por el envejecimiento de la fuerza laboral y las limitaciones de formación | -2.7% | A nivel nacional; aguda en operaciones regionales y de carga | Mediano plazo (2-4 años) |

| Retrasos en la entrega de aeronaves y escasez continua de repuestos | -1.9% | Todas las categorías de operadores | Corto plazo (≤ 2 años) |

| Elevadas tasas de aterrizaje y restricciones de franjas horarias en los aeropuertos de Tokio | -1.3% | Área metropolitana de Tokio; efecto secundario en centros regionales | Largo plazo (≥ 4 años) |

| Cancelación del programa SpaceJet que reduce la experiencia indígena de fabricantes de equipos originales | -0.8% | Regiones de fabricación aeroespacial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Pilotos Impulsada por el Envejecimiento de la Fuerza Laboral y las Limitaciones de Formación

La edad promedio de los pilotos en las aerolíneas de servicio completo superó los 49 años en 2025, tensando la planificación de plantillas durante los períodos de mayor tráfico. La iniciativa SKYCAMP, una colaboración entre la Universidad de Kagoshima, JAL y Japan Airlines, ha producido sus primeros cadetes, quienes ingresarán al servicio de línea en 2026, proporcionando una plantilla para los canales de talento regionales. JAL se asoció con JAXA para desarrollar modelos de pronóstico de competencia basados en inteligencia artificial que redujeron las horas de simulador hasta en un 20% manteniendo los umbrales de seguridad. Aun así, los límites de capacidad de formación y los altos costos de matrícula disuaden a los reclutas, especialmente para los roles de carga y turbohélice que requieren múltiples habilitaciones. Las respuestas de política incluyen vías de visa flexibilizadas para capitanes extranjeros y criterios de elegibilidad ampliados para cadetes militares. Sin embargo, estas medidas madurarán solo después de 2027, dejando una brecha de capacidad a mediano plazo en el Mercado de Aviación de Japón.

Retrasos en la Entrega de Aeronaves y Escasez Continua de Repuestos

Los cuellos de botella persistentes en la cadena de suministro elevaron los plazos promedio de entrega de aeronaves de fuselaje estrecho a 26 meses en 2025, obligando a ANA Holdings a extender los arrendamientos de los 777-200ER y 767-300F más antiguos para salvaguardar la capacidad. Los fabricantes de equipos originales de motores lidian con retrasos en la fundición y el recubrimiento de paletas, alargando los ciclos de visita en taller e inflando los inventarios de repuestos de reserva. Los operadores han respondido agrupando revisiones pesadas para desbloquear economías de escala y utilizando análisis de mantenimiento predictivo para extender los tiempos en ala sin comprometer la fiabilidad de despacho. Sin embargo, la estrategia infla los gastos de capital y limita la flexibilidad de crecimiento de la flota, pesando sobre la contribución a la CAGR a corto plazo del mercado de aviación japonés.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: La Aviación Militar Impulsa el Crecimiento

La aviación militar contribuyó con una CAGR del 18,77% al Mercado de Aviación de Japón entre 2026 y 2031, superando a todas las demás categorías a pesar de que la aviación comercial mantuvo una participación de ingresos del 57,32% en 2025. Los presupuestos de adquisición de cazas destinados a prototipos del GCAP y pedidos de seguimiento del F-35 sustentan el impulso del gasto, mientras que las adquisiciones de helicópteros de transporte abordan misiones de socorro humanitario y seguridad marítima. Se prevé que el tamaño del Mercado de Aviación de Japón para activos militares de ala fija supere los USD 4,46 mil millones para 2031, reflejando una financiación constante del programa y contratos de sostenimiento localizados. Las aerolíneas comerciales, no obstante, aseguran el mayor conjunto de ingresos a través de la recuperación del tráfico de pasajeros y programas de densificación de cabinas premium que mejoran la economía unitaria.

Las flotas de aeronaves de rotor en agencias de defensa y civiles capitalizan la infraestructura de mantenimiento compartida, lo que reduce los costos por hora de vuelo y acelera la rotación de la flota. La armonización regulatoria entre la Oficina de Aviación Civil de Japón y el Ministerio de Defensa simplifica las vías de certificación de doble uso, permitiendo a los fabricantes amortizar los costos de investigación y desarrollo en variantes civiles y militares. El perfil de demanda combinado mejora la visibilidad del libro de pedidos y fomenta economías de escala, impulsando el Mercado de Aviación de Japón.

Por Tecnología de Propulsión: Los Sistemas Sostenibles Ganan Impulso

Los motores turbofán entregaron el 57,88% de la participación del Mercado de Aviación de Japón en 2025, sin embargo, la categoría "Otros" —que comprende plataformas hidrógeno-eléctricas e híbridas— está proyectada para liderar con una CAGR del 19,36% hasta 2031. Inversiones como la participación de USD 100 millones de ITOCHU en ZeroAvia para ventas de motores hidrógeno-eléctricos en Asia elevan a Japón de adoptante temprano a nodo estratégico de la cadena de suministro. Se espera que el tamaño del Mercado de Aviación de Japón para demostradores de propulsión alternativa alcance los USD 775,6 millones para 2031, convergiendo con las reformas de turbofán compatibles con combustible de aviación sostenible en una base de costo por asiento-kilómetro disponible.

Los sistemas eléctrico-híbridos apuntan a segmentos regionales de 500 km, donde las fases de despegue y ascenso asistidas por batería reducen el consumo de combustible en un 30% en comparación con turbohélices comparables. Los pilotos de infraestructura de hidrógeno en los aeropuertos de Chubu y Kansai validan los ciclos de almacenamiento criogénico y repostaje, reduciendo el riesgo de los lanzamientos comerciales a partir de 2028. Las asociaciones de fabricantes de equipos originales con grandes empresas automotrices aceleran aún más la transferencia de tecnología entre industrias, incorporando un potencial alcista a largo plazo en el Mercado de Aviación de Japón.

Por Usuario Final: La Aviación Empresarial se Acelera

Los operadores civiles y comerciales retuvieron el 61,12% de los ingresos en 2025, pero los propietarios de aviación empresarial y general añadirán el mayor valor incremental a una CAGR del 18,94% hasta 2031. Las presiones de eficiencia del tiempo corporativo y el aumento de las reubicaciones de sedes regionales a Osaka y Fukuoka elevan la demanda de chárter. El modelo Echelon de próxima generación de Honda Aircraft, que presume de ganancias de eficiencia de combustible del 20%, se alinea con los umbrales de costo operativo aceptables para las medianas empresas.

La iniciativa complementa las redes de helipuertos existentes y crea una rampa de acceso para servicios electrificados de corto recorrido que alimentan los centros de aerolíneas principales. Colectivamente, estas dinámicas amplían la base de usuarios finales y fortalecen la diversificación de ingresos en el mercado de aviación japonés.

Análisis Geográfico

El sistema metropolitano de Tokio representó la mayoría del tráfico de pasajeros en 2024, anclando el mercado de aviación japonés a pesar de la casi saturación de las franjas horarias principales. Las aerolíneas compensan las restricciones de capacidad aumentando el tamaño de las aeronaves a A350-900 y 787-10 en rutas troncales, extrayendo asientos-kilómetro incrementales de movimientos finitos.

Osaka se posiciona como nodo internacional secundario, aprovechando las operaciones de 24 horas del Aeropuerto de Kansai para atraer frecuencias de carga con destino a China durante la Exposición Mundial 2025. El clúster de Kansai también se beneficia de incentivos gubernamentales para pruebas en tierra de propulsión de hidrógeno y ensayos de mezcla de combustible de aviación sostenible, incorporando una ventaja de desarrollo que eleva las contribuciones al PIB local.

Las prefecturas del norte y del sur —Hokkaido y Kyushu— registran las tasas de crecimiento de tráfico más rápidas, respaldadas por la recuperación del turismo y la logística para parques eólicos marinos. Las aerolíneas regionales capitalizan las distancias de etapa más cortas y los altos factores de carga, sustentando una rentabilidad resiliente frente a las mayores tarifas por movimiento. Estas ganancias distribuidas subrayan un giro gradual de un sistema centrado en Tokio hacia una geografía más equilibrada dentro del mercado de aviación de Japón.

Panorama Competitivo

La concentración del mercado en 2025 sigue siendo moderada, con ANA Holdings y Japan Airlines capturando la mayoría de los pasajeros domésticos programados, aunque enfrentando la incursión de Peach Aviation, Skymark y StarFlyer en corredores de ocio sensibles al precio. La diversificación estratégica hacia la curación del turismo premium, las asociaciones de propulsión de hidrógeno y los fondos de capital de riesgo ilustra cómo los titulares se protegen contra la compresión de márgenes de las aerolíneas heredadas.

Las alianzas entre fabricantes de equipos originales y proveedores se profundizan a medida que Airbus se asocia con Toshiba en superconductividad para aeronaves de hidrógeno, mientras que Toray avanza en tecnología de materiales compuestos que reduce cientos de kilogramos del peso operativo de aeronaves de fuselaje ancho. Las empresas conjuntas de MRO como JAL–Mitsubishi Heavy Industries amplían la capacidad de revisión pesada nacional, mitigando la escasez de franjas en el extranjero y manteniendo el gasto de mantenimiento en el país.

Los nuevos participantes disruptivos aceleran la curva tecnológica: el compromiso de USD 100 millones de NTT DOCOMO con el programa HAPS de Airbus señala la convergencia de las telecomunicaciones con plataformas de gran altitud. Estos desarrollos en conjunto agudizan la intensidad competitiva al tiempo que amplían el conjunto de soluciones disponibles para los usuarios finales, enriqueciendo el Mercado de Aviación de Japón.

Líderes de la Industria de Aviación de Japón

-

Airbus SE

-

Kawasaki Heavy Industries, Ltd.

-

Lockheed Martin Corporation

-

The Boeing Company

-

Mitsubishi Heavy Industries, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: La Fuerza Aérea de Autodefensa de Japón recibió sus primeros tres cazas F-35B Lightning II, que cuentan con capacidades de despegue corto y aterrizaje vertical, y estableció un escuadrón provisional de F-35B.

- Abril de 2025: Las Fuerzas de Autodefensa de Japón (JSDF) ordenaron 17 helicópteros CH-47 Block 2 Chinook de largo alcance para modernizar su flota, reemplazando una parte de sus aeronaves CH-47JA existentes. Boeing Company y Kawasaki Heavy Industries (KHI) fabricarán conjuntamente estas aeronaves.

Alcance del Informe del Mercado de Aviación de Japón

Aviación Comercial, Aviación General y Aviación Militar están cubiertos como segmentos por Tipo de Aeronave.

| Aviación Comercial | Aeronave de Pasajeros | Aeronave de Fuselaje Estrecho |

| Aeronave de Fuselaje Ancho | ||

| Carguero | ||

| Aviación General | Jets Empresariales | Jet Grande |

| Jet de Tamaño Mediano | ||

| Jet Ligero | ||

| Helicópteros | ||

| Otros | ||

| Aviación Militar | Aeronave de Ala Fija | Aeronave Multifunción |

| Aeronave de Entrenamiento | ||

| Aeronave de Transporte | ||

| Otros | ||

| Aeronave de Rotor | Helicóptero Multimisión | |

| Helicóptero de Transporte | ||

| Entrenamiento | ||

| Turbohélice |

| Turbofán |

| Motor de Pistón |

| Turboeje |

| Otros |

| Operadores Civiles y Comerciales |

| Agencias Gubernamentales y de Defensa |

| Operadores de Aviación Empresarial y General |

| Por Tipo de Aeronave | Aviación Comercial | Aeronave de Pasajeros | Aeronave de Fuselaje Estrecho |

| Aeronave de Fuselaje Ancho | |||

| Carguero | |||

| Aviación General | Jets Empresariales | Jet Grande | |

| Jet de Tamaño Mediano | |||

| Jet Ligero | |||

| Helicópteros | |||

| Otros | |||

| Aviación Militar | Aeronave de Ala Fija | Aeronave Multifunción | |

| Aeronave de Entrenamiento | |||

| Aeronave de Transporte | |||

| Otros | |||

| Aeronave de Rotor | Helicóptero Multimisión | ||

| Helicóptero de Transporte | |||

| Entrenamiento | |||

| Por Tecnología de Propulsión | Turbohélice | ||

| Turbofán | |||

| Motor de Pistón | |||

| Turboeje | |||

| Otros | |||

| Por Usuario Final | Operadores Civiles y Comerciales | ||

| Agencias Gubernamentales y de Defensa | |||

| Operadores de Aviación Empresarial y General | |||

Definición de mercado

- Tipo de Aeronave - Todas las aeronaves relacionadas con la aviación comercial, militar y general han sido incluidas en este estudio

- Subtipo de Aeronave - Las aeronaves de pasajeros de ala fija, aeronaves cargueras, jets empresariales, aeronaves de ala fija de pistón, aeronaves militares de ala fija y aeronaves de rotor están incluidas en este estudio.

- Tipo de Fuselaje - El tipo de fuselaje incluye todos los tipos de aeronaves segmentadas según aplicación/tamaño/capacidad/función.

| Palabra clave | Definición |

|---|---|

| IATA | IATA son las siglas de la Asociación Internacional de Transporte Aéreo, una organización comercial compuesta por aerolíneas de todo el mundo que tiene influencia sobre los aspectos comerciales del vuelo. |

| ICAO | ICAO son las siglas de la Organización de Aviación Civil Internacional, un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (COA) | Un certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad (CdA) | Un Certificado de Aeronavegabilidad (CdA) es emitido para una aeronave por la autoridad de aviación civil del estado en el que está registrada la aeronave. |

| Producto Interior Bruto (PIB) | El producto interior bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Kilómetros de Pasajeros de Ingresos) | El RPK de una aerolínea es la suma de los productos obtenidos multiplicando el número de pasajeros de ingresos transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de ingresos. |

| Factor de Carga | El factor de carga es una métrica utilizada en la industria aérea que mide el porcentaje de la capacidad de asientos disponibles que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad del Transporte (ITSA) | La Asociación Internacional de Seguridad del Transporte (ITSA) es una red internacional de jefes de autoridades independientes de investigación de seguridad. |

| Asiento-Kilómetro Disponible (ASK) | Esta métrica se calcula multiplicando los Asientos Disponibles (AS) en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como "peso de despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave, u otro equipo o sistema aerotransportado, para operar en vuelo y en tierra sin riesgo significativo para la tripulación de vuelo, el personal de tierra, los pasajeros u otras terceras partes. |

| Normas de Aeronavegabilidad | Criterios de diseño y seguridad detallados y exhaustivos aplicables a la categoría de producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (FBO) | Una empresa u organización que opera en un aeropuerto. Un operador de base fija proporciona servicios de operación de aeronaves como mantenimiento, repostaje, formación de vuelo, servicios de chárter, hangaraje y estacionamiento. |

| Individuos de Alto Patrimonio Neto (HNWI) | Los Individuos de Alto Patrimonio Neto (HNWI) son personas con más de USD 1 millón en activos financieros líquidos. |

| Individuos de Patrimonio Neto Ultra Elevado (UHNWI) | Los Individuos de Patrimonio Neto Ultra Elevado (UHNWI) son personas con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave de Sistema de Alerta y Control Aerotransportado (AW&C) | Una aeronave de Sistema de Alerta y Control Aerotransportado (AEW&C) está equipada con un potente radar y un centro de mando y control a bordo para dirigir las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte (OTAN), también llamada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 estados miembros: 28 europeos y dos norteamericanos. |

| Caza de Ataque Conjunto (JSF) | El Caza de Ataque Conjunto (JSF) es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de cazas, aeronaves de ataque y aeronaves de ataque terrestre existentes para los Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y anteriormente Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero (LCA) es una aeronave militar ligera multifunción de tipo jet/turbohélice, comúnmente derivada de diseños de entrenadores avanzados, diseñada para participar en combate ligero. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre desarme y control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima (MPA), también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en misiones de patrulla marítima, en particular, guerra antisubmarina (ASW), guerra antibuque (AShW) y búsqueda y rescate (SAR). |

| Número de Mach | El número de Mach se define como la relación entre la velocidad aerodinámica real y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave Furtiva | La furtividad es un término común aplicado a la tecnología y doctrina de baja observabilidad (LO), que hace que una aeronave sea casi invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción