Tamaño y Cuota del Mercado de Aviación General del CCG

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2019 - 2024 |

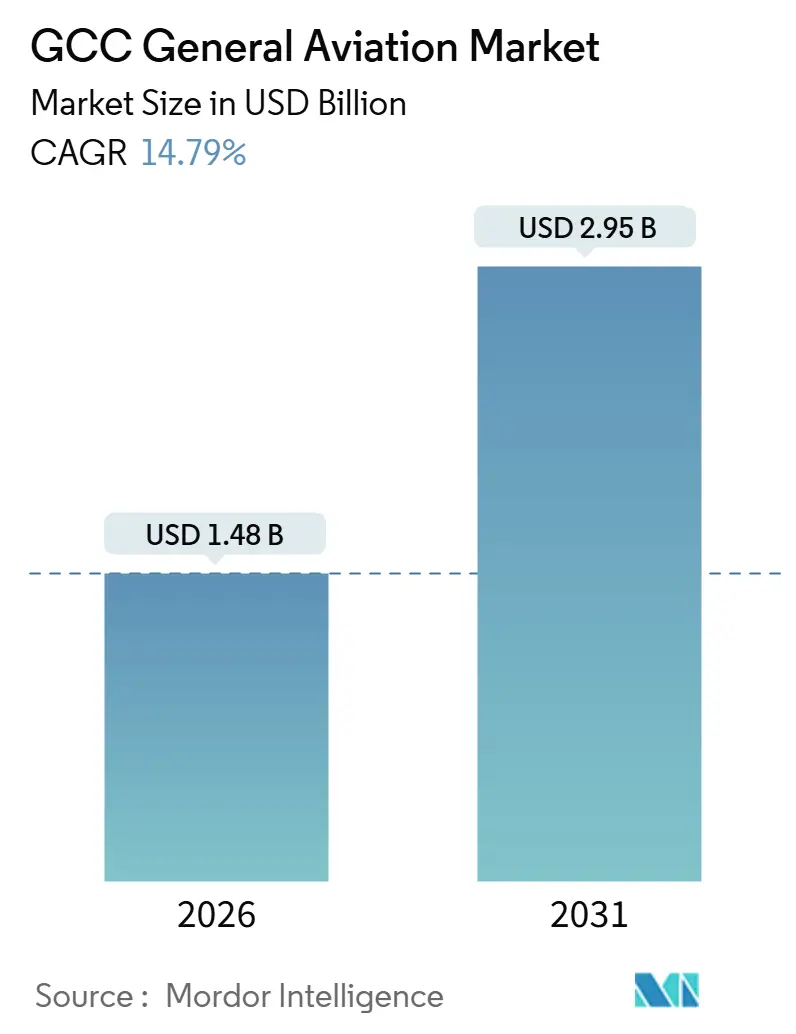

| Tamaño del Mercado (2026) | 1.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.79% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aviación General del CCG por Mordor Intelligence

El tamaño del mercado de aviación general del CCG se sitúa en 1.480 millones de USD en 2026 y se proyecta que alcance 2.950 millones de USD en 2031, creciendo a una CAGR del 14,79%. Los megaproyectos de infraestructura, como la expansión del Aeropuerto Internacional Al Maktoum de Dubái, junto con el capital de los fondos soberanos de inversión, han mejorado las pistas, los delantales y las instalaciones de operadores de base fija (FBO, por sus siglas en inglés) en los Emiratos Árabes Unidos, Arabia Saudita, Qatar, Omán, Kuwait y Baréin. La liberalización regulatoria, incluida la decisión de Arabia Saudita de permitir que los operadores de chárter extranjeros vuelen tramos domésticos, erosiona las barreras históricas y fomenta la demanda de chárter transfronterizo. La población de individuos con patrimonio neto ultraelevado de la región continúa creciendo; los Emiratos Árabes Unidos registraron una entrada neta de 6.700 millonarios a finales de 2024, acelerando la adopción de jets de cabina amplia y ultra-largo alcance. Por último, la adopción temprana de soluciones de despegue y aterrizaje eléctrico vertical (eVTOL), respaldada por compromisos de compra de varios miles de millones de dólares, posiciona al CCG como campo de pruebas para la movilidad aérea avanzada.

Principales Conclusiones del Informe

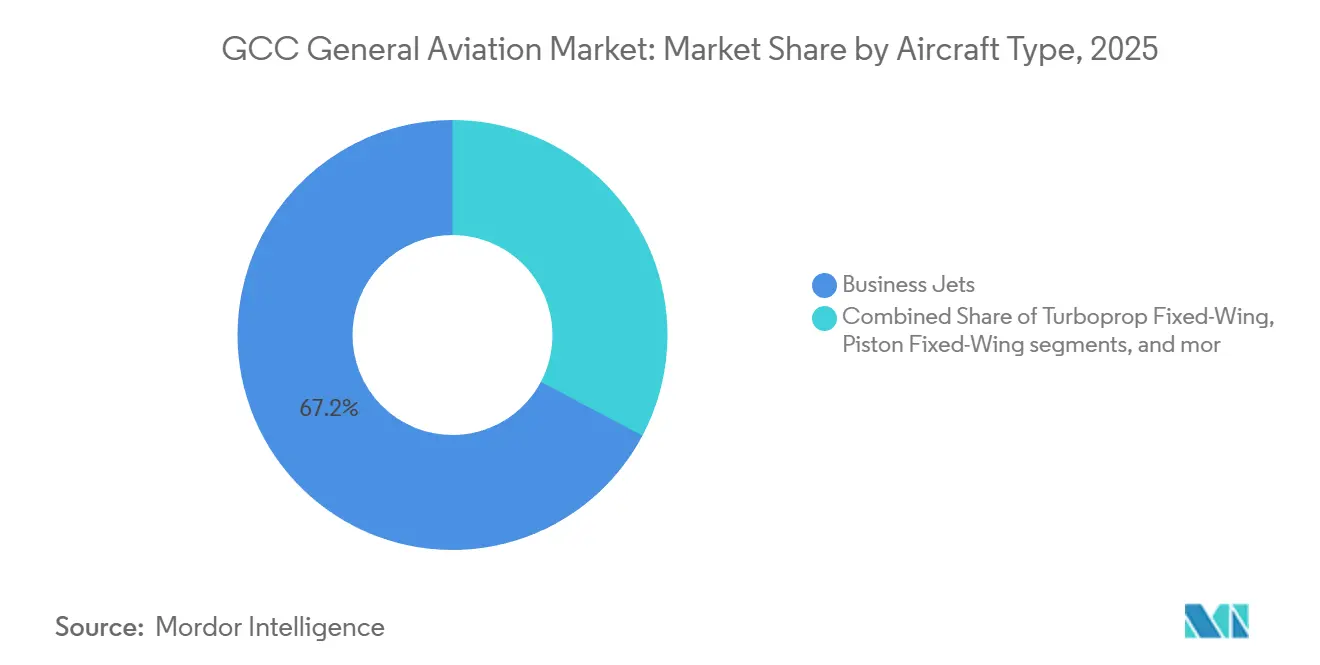

- Por tipo de aeronave, los jets ejecutivos lideraron el mercado de aviación general del CCG, representando el 67,24% de la cuota de mercado en 2025. Mientras tanto, se proyecta que las plataformas eVTOL se expandan a una CAGR del 17,21% hasta 2031.

- Por propulsión, los motores de pistón y turbina convencionales representaron el 87,65% del tamaño del mercado de aviación general del CCG en 2025; se prevé que los sistemas totalmente eléctricos crezcan a una CAGR del 18,64% hasta 2031.

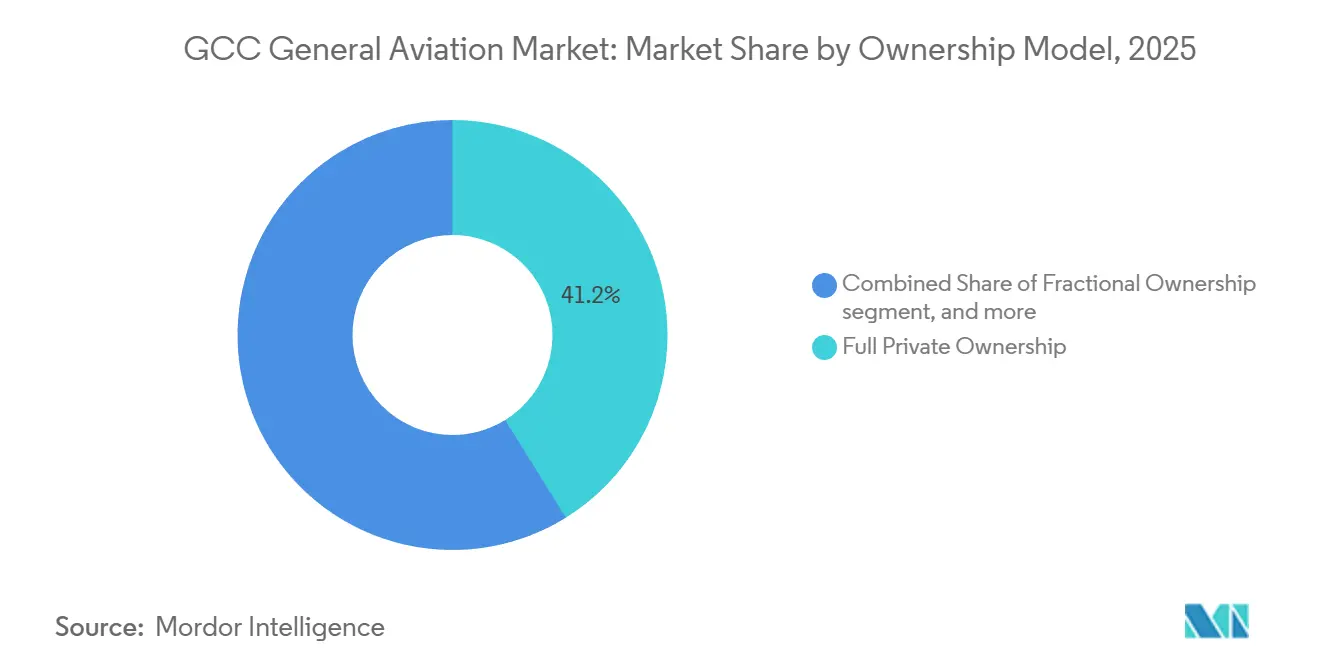

- Por modelo de propiedad, la propiedad privada completa mantuvo una cuota del 41,16% del mercado de aviación general del CCG en 2025, pero la actividad de chárter y taxi aéreo avanza a una CAGR del 15,45% hasta 2031.

- Por usuario final, el transporte empresarial y corporativo representó el 48,78% del tamaño del mercado de aviación general del CCG en 2025; se proyecta que los servicios médicos de emergencia crezcan a una CAGR del 15,82% hasta 2031.

- Por geografía, los Emiratos Árabes Unidos captaron una cuota del 38,01% del mercado de aviación general del CCG en 2025, mientras que se proyecta que Arabia Saudita registre el crecimiento más rápido, con una CAGR del 16,27%, entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Aviación General del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de jets ejecutivos de cabina amplia y ultra-largo alcance | +3.2% | Emiratos Árabes Unidos, Arabia Saudita, Qatar | Mediano plazo (2-4 años) |

| Expansión de aeropuertos e infraestructura de aviación general liderada por el gobierno | +4.1% | Arabia Saudita, Emiratos Árabes Unidos, Omán | Largo plazo (≥ 4 años) |

| Emergencia de Dubái como centro regional de aviación general | +2.8% | Emiratos Árabes Unidos, con efecto derrame en Qatar y Baréin | Corto plazo (≤ 2 años) |

| Liberalización de las regulaciones de aviación general y licencias FBO | +1.9% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait | Mediano plazo (2-4 años) |

| Expansión de aeropuertos y terminales dedicados a la aviación general | +2.3% | Arabia Saudita, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Hojas de ruta emergentes de desarrollo de eVTOL y movilidad aérea avanzada | +1.6% | Emiratos Árabes Unidos, Arabia Saudita | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Jets Ejecutivos de Cabina Amplia y Ultra-Largo Alcance

Los compradores corporativos y los individuos con patrimonio neto ultraelevado prefieren aeronaves capaces de volar sin escalas desde Dubái o Riad hasta Londres, Nueva York o Singapur. Qatar Executive ya opera seis Gulfstream G700 y planea recibir cuatro más a principios de 2026. Gulfstream registra más de 120 jets con base en Oriente Medio, y los plazos de entrega de 18 a 24 meses apuntan a una presión sostenida en la cartera de pedidos.[1]Gulfstream Aerospace, "Presencia en el Mercado de Oriente Medio y Plazos de Entrega," gulfstream.com RoyalJet ordenó tres Airbus ACJ320neo y mantiene seis opciones, ampliando el nicho de aeronaves de fuselaje estrecho de gama alta. La geografía de concentrador y radios, los largos tramos de vuelo y las expectativas de cabina VIP hacen que los jets de tamaño supramedio sean menos relevantes, lo que impulsa a operadores como NasJet a apostar decididamente por la familia G650/G700.

Expansión de Aeropuertos e Infraestructura de Aviación General Liderada por el Gobierno

Arabia Saudita tiene como objetivo generar 2.000 millones de USD en actividad de aviación general para 2030 y está presupuestando seis aeropuertos dedicados exclusivamente a la aviación general. El proyecto Al Maktoum de Dubái triplica la capacidad de los FBO y reserva espacio de rampa segregado para jets ejecutivos. Jetex inauguró su primer FBO en el Aeropuerto Internacional del Mar Rojo en 2024, marcando el inicio de un despliegue nacional de cinco nuevas puertas de enlace de aviación bajo la Visión 2030.[2]Jetex, "Inauguración del FBO en el Aeropuerto Internacional del Mar Rojo," jetex.com Falcon Aviation Services se ha comprometido con 100 millones de USD para un hangar de mantenimiento, reparación y revisión (MRO, por sus siglas en inglés) de 13.705 metros cuadrados en Al Maktoum. El regulador de aviación civil de Omán ha reducido el tiempo de tramitación de los permisos para aeronaves extranjeras de 14 días a 72 horas, desviando el tráfico transeúnte de Dubái y Doha.

Emergencia de Dubái como Centro Regional de Aviación General

Dubai South registró 17.891 movimientos en 2024, lo que representa un incremento interanual del 7%, y tiene como objetivo alcanzar los 18.000 a finales de 2026. ExecuJet inauguró un FBO emblemático en el aeropuerto en diciembre de 2024 y obtuvo la aprobación de la Agencia Europea de Seguridad Aérea (EASA) para el mantenimiento del Global 7500 en enero de 2025. DC Aviation Al-Futtaim amplió su cartera gestionada y de chárter a nueve aeronaves y se unió a la red Air Elite en octubre de 2025, obteniendo manejo recíproco en más de 240 ubicaciones. La Autoridad de Aviación Civil de Dubái emite habitualmente permisos de aviación general en 48 horas, lo que contrasta con las aprobaciones de una semana que a menudo se requieren en otros lugares. Jetex y Wright Electric están instalando carga para aeronaves eléctricas en más de 30 FBO, comenzando en Dubái, con la intención de orientarse al servicio de jets ejecutivos híbrido-eléctricos para 2028.

Liberalización de las Regulaciones de Aviación General y Licencias FBO

Arabia Saudita abrió sus sectores domésticos a los operadores de chárter extranjeros en mayo de 2025; Vista Global obtuvo la aprobación de inmediato y ahora presta servicio en las rutas Riad-Yeda y Riad-Dammam. La implementación de la norma CAR-66 de los Emiratos Árabes Unidos en 2024 reconoce las licencias europeas, facilitando la incorporación de ingenieros cualificados. La Dirección General de Aviación Civil de Kuwait redujo el tiempo de tramitación de licencias FBO a 90 días y recortó los requisitos de capital en un 40%, atrayendo a tres nuevos solicitantes a principios de 2025. El sistema de permisos escalonados de Baréin, lanzado en 2024, redujo los costos de entrada para los operadores con flotas pequeñas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de pilotos cualificados y personal de mantenimiento | -2.1% | En todo el CCG, con carácter agudo en Arabia Saudita y los Emiratos Árabes Unidos | Corto plazo (≤ 2 años) |

| Congestión del espacio aéreo y restricciones de franjas horarias en los principales aeropuertos | -1.4% | Emiratos Árabes Unidos (Dubái, Abu Dabi), Arabia Saudita (Riad), Qatar (Doha) | Corto plazo (≤ 2 años) |

| Altos costos de operación y propiedad | -1.2% | En todo el CCG | Mediano plazo (2-4 años) |

| Retrasos en la cadena de suministro que afectan las entregas de aeronaves y repuestos | -0.9% | En todo el CCG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Pilotos Cualificados y Personal de Mantenimiento

The Boeing Company proyecta que Oriente Medio necesitará 46.000 pilotos y 62.000 técnicos para 2043, pero las academias de vuelo regionales gradúan únicamente unos 750 profesionales al año.[3]Boeing, "Previsión de Pilotos y Técnicos para Oriente Medio 2024-2043," boeing.com Emirates por sí sola planea contratar 5.000 pilotos en los próximos cinco años, lo que impulsa a los operadores de jets ejecutivos a ofrecer salarios elevados. Horizon International Flight Academy forma 250 cadetes al año, mientras que el Club de Aviación de Arabia Saudita entrena aproximadamente 500 estudiantes, lo que está por debajo de los 1.200 pilotos requeridos cada año. Los talleres de MRO enfrentan brechas similares; los ingenieros extranjeros aún esperan hasta 12 meses para obtener visas de trabajo a pesar de las reformas de la norma CAR-66. El fletamento en húmedo con tripulaciones de Europa y América del Norte cubre las carencias a corto plazo, pero incrementa los costos por hora en un 20%–30% para los operadores del Golfo.

Congestión del Espacio Aéreo y Restricciones de Franjas Horarias en los Principales Aeropuertos

El Aeropuerto Internacional de Dubái atendió a 92,30 millones de pasajeros en 2024, conservando su posición global de liderazgo y dejando franjas horarias mínimas en horas pico para la aviación general. Dubai South absorbió el excedente, registrando un aumento del volumen de vuelos del 15% en el primer semestre de 2025 frente al primer semestre de 2024. Los corredores de navegación de rendimiento requerido (RNP) añadidos en 2024 aumentan la capacidad en un 15%, pero el 40% de las turbohélices y aeronaves de pistón carecen de aviónica conforme. El Aeropuerto Internacional Hamad de Qatar aún aplica márgenes de dos horas a los movimientos ejecutivos durante los períodos de grandes eventos, lo que obliga a Qatar Executive a preposicionar jets en otros lugares. El programa de aeropuertos dedicados a la aviación general de Arabia Saudita aliviará la presión, pero no se espera que los tres primeros emplazamientos abran antes de 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: Los Jets Ejecutivos Anclan el Mercado, los eVTOL Marcan el Ritmo

El segmento de jets ejecutivos representó el 67,24% de la cuota del mercado de aviación general del CCG en 2025, impulsado por la demanda ininterrumpida de rutas hacia Londres, Nueva York y Singapur. La flota de seis G700 de Qatar Executive ejemplifica la inclinación hacia la cabina de primera clase, mientras que el pedido de ACJ320neo de RoyalJet señala el creciente interés en los tipos VIP de fuselaje estrecho. Las turbohélices satisfacen los traslados de campo remoto de Saudi Aramco, y las aeronaves de pistón permanecen afianzadas en las escuelas de vuelo; sin embargo, ambos nichos representan menos del 15% de las horas de vuelo.

Se espera que el segmento eVTOL crezca a la CAGR más alta, del 17,21%, hasta 2031, tras la entrega de la primera unidad de Joby Aviation en junio de 2025 y la preparación de The Helicopter Company de una solicitud de propuestas en 2025 que cubre hasta 200 unidades. Los rotores continúan sustentando la energía costa afuera, la policía y los servicios médicos de emergencia, con The Helicopter Company operando 58 helicópteros a partir de 2025 y planificando 30 aeronaves dedicadas al servicio médico de emergencia (EMS) a finales de 2026.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Tipo de Propulsión: El Dominio Convencional Enfrenta la Disrupción Eléctrica

Los motores de pistón/turbina convencionales controlaron el 87,65% del tamaño del mercado de aviación general del CCG en 2025; sin embargo, se espera que los sistemas totalmente eléctricos se expandan a una CAGR del 18,64% hasta 2031. Wright Electric y Jetex están instalando 30 estaciones de carga rápida para cubrir 540 km de tramos de jet híbrido para 2028. Las iniciativas híbrido-eléctricas de hidrógeno, como el PHA-ZE 100 de JEKTA y el BYA-1 de Beyond Aero, apuntan a entradas en 2030, pero la infraestructura de repostaje sigue siendo incipiente más allá de los proyectos piloto de Dubai South.[4]JEKTA, "Desarrollo de la Aeronave Híbrido-Eléctrica de Hidrógeno PHA-ZE 100," jekta.ch

Las turbohélices híbrido-eléctricas, ilustradas por el demostrador EcoPulse de Daher, ofrecen eficiencia de transición manteniendo el alcance convencional, lo que las hace atractivas para los traslados entre campos petrolíferos de Arabia Saudita. Los motores Rolls-Royce Pearl 700 continúan dominando las misiones de mayor alcance, y las plantas motrices de turbina probablemente preservarán la mayor parte de los segmentos de cabina de primera clase hasta al menos 2035.

Por Modelo de Propiedad: El Crecimiento del Chárter Desafía la Propiedad Completa

La propiedad privada completa representó el 41,16% de la actividad en 2025; sin embargo, los operadores de chárter y taxi aéreo están en camino de lograr una CAGR del 15,45%, ya que las corporaciones del Golfo prefieren el acceso al transporte sin activos. Vista Global aseguró 1.300 millones de USD en financiación en abril de 2025 para escalar, y sus permisos de chárter doméstico en Arabia Saudita amplían el conjunto de destinos en un 47% de las salidas locales.

Las flotas gestionadas también se expanden. Por ejemplo, DC Aviation Al-Futtaim incorporó ocho jets diversos entre 2023 y 2025 y se unió a Air Elite para garantizar el servicio en 240 aeropuertos. Las flotas de misión gubernamental, en particular los activos de EMS y seguridad de The Helicopter Company, siguen contratos plurianuales que estabilizan la demanda independientemente de los ciclos macroeconómicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Aplicación de Usuario Final: El Transporte Corporativo Lidera, los Servicios Médicos se Aceleran

El transporte empresarial/corporativo representó el 48,78% de las horas de vuelo en 2025, ya que los grandes conglomerados del Golfo mantuvieron robustos presupuestos de viaje, incluso en medio de las fluctuaciones en los precios del petróleo. Se espera que los servicios médicos de emergencia registren una CAGR del 15,82% hasta 2031. El acuerdo con la Media Luna Roja Saudita incluye 28 helicópteros y hasta seis ambulancias aéreas de ala fija durante cuatro años, reduciendo los tiempos de traslado entre Riad y Tabuk a 90 minutos.

El vuelo privado de recreo sigue rezagado debido a los limitados aeropuertos de aviación general y los altos costos de operación, aunque el plazo de permiso de 72 horas de Omán ahora fomenta más llegadas de aeronaves de matrícula extranjera. Las tareas de misión especial, patrulla fronteriza, aplicación de la ley y vigilancia costa afuera siguen siendo de nicho pero estratégicas, con King Air 350, Pilatus PC-12 y helicópteros Leonardo AW139.

Análisis Geográfico

Los Emiratos Árabes Unidos dominaron el 38,01% de la cuota del mercado de aviación general del CCG en 2025, impulsados por el incremento de las salidas desde Dubái y la expansión de Al Maktoum, que se espera triplique el rendimiento de los FBO. El exclusivo FBO de ExecuJet y la aprobación EASA del Global 7500, junto con la construcción de MRO de 100 millones de USD de Falcon Aviation, profundizan el ecosistema de servicios. Abu Dabi, mientras tanto, se está posicionando como el campo de pruebas de eVTOL del CCG a través de su asociación con Archer Aviation, con vuelos de prueba previstos para 2026. La iniciativa de red de carga regional de Wright Electric se alinea con las proyecciones de que el 35% de los sectores intra-CCG se encuentran dentro de un radio de alcance eléctrico de 540 km.

Se proyecta que Arabia Saudita registre una CAGR del 16,27%, la más rápida del bloque, ya que la Visión 2030 exige seis aeropuertos exclusivos para aviación general y elimina el proteccionismo del chárter doméstico. El FBO del Mar Rojo de Jetex y el acuerdo marco de 200 aeronaves de Joby Aviation ejemplifican el impulso de la inversión extranjera. The Helicopter Company planea 30 rotores EMS para 2026, mientras que Mukamalah Aviation y Archer Aviation exploran corredores de movilidad aérea urbana que vinculan el nuevo centro de Riad con el Aeropuerto Internacional Rey Khalid.

Omán, Kuwait y Baréin en conjunto poseen menos del 20% de la cuota de mercado, pero se benefician del tráfico de desbordamiento cuando Dubái o Doha enfrentan toques de queda o límites de franjas horarias. Los permisos exprés de Omán, las licencias FBO en 90 días de Kuwait y el nivel de permiso simplificado de Baréin ya han atraído a un trío de empresas emergentes centradas en los nichos de pistón y turbohélice.

Panorama Competitivo

El mercado permanece moderadamente fragmentado, sin que ningún operador supere una cuota del 20%, aunque la consolidación se está acelerando. Los fabricantes de equipos originales (OEM, por sus siglas en inglés) ejercen poder de fijación de precios ante las largas carteras de pedidos; las listas de espera del G700 de Gulfstream y del Global 7500 de Bombardier se extienden más allá de los 24 meses, obligando a los operadores a conservar flotas envejecidas e incrementando los volúmenes de MRO.

DC Aviation Al-Futtaim amplió su combinación de flota y se unió a la red Air Elite, garantizando una atención en tierra homogénea en 240 aeropuertos y atrayendo a clientes corporativos con itinerarios de múltiples tramos. Los acuerdos marco de The Helicopter Company que cubren 250 helicópteros de Airbus y Leonardo S.p.A., junto con los pedidos anticipados de eVTOL, la posicionan para dominar los segmentos verticales de EMS y misión especial a medida que las grandes empresas petroleras externalizan las operaciones de vuelo.

Vista Global gestiona 270 aeronaves propias y coordina 2.100 jets de alianza; su financiación de 1.300 millones de USD, anunciada en abril de 2025, respalda una mayor penetración en el Golfo y el vuelo doméstico en Arabia Saudita, una primicia para una marca extranjera. La aprobación EASA de ExecuJet en enero de 2025 para el mantenimiento del Global 7500 distingue su complejo en Dubai South en una región que tiene gran necesidad de capacidad de MRO para jets pesados. Los operadores establecidos más pequeños, como NasJet, sienten una presión sobre los márgenes tras ceder las operaciones de Dassault y perder la exclusividad en las rutas domésticas de Arabia Saudita. Los pioneros en infraestructura de carga eléctrica, como Jetex y Wright Electric, podrían asegurar una participación temprana en el emergente mercado de mantenimiento híbrido-eléctrico.

Líderes de la Industria de Aviación General del CCG

Textron Inc.

Embraer S.A.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Leonardo S.p.A.

Dassault Aviation SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Intercontinental Aviation Enterprise FZ-LLC firmó un Memorando de Entendimiento (MoU, por sus siglas en inglés) con Diamond Aircraft Industries GmbH para adquirir 10 aeronaves de instrucción Diamond, con el objetivo de mejorar la capacidad de instrucción de pilotos y las capacidades operativas en los Emiratos Árabes Unidos, alineándose con sus objetivos de expansión global.

- Enero de 2025: Qatar Executive, la división de chárter de jets privados de Qatar Airways Group, amplió su flota con dos Gulfstream G700 adicionales, aumentando el total a seis. Se tiene prevista la entrega de cuatro G700 más en 2025 y a principios de 2026, mejorando aún más la capacidad de QE para prestar servicios de aviación de lujo.

Alcance del Informe del Mercado de Aviación General del CCG

La aviación general abarca todas las actividades de aviación civil no comercial, excluyendo los servicios de aerolíneas regulares y las operaciones militares. Este sector incluye el vuelo privado, la aviación de negocios, la instrucción de vuelo y los servicios de chárter aéreo. Las aeronaves van desde pequeños aviones de pistón hasta turbohélices avanzadas, rotores, jets ejecutivos y movilidad aérea avanzada. La aviación general es fundamental para apoyar sectores como los negocios, el turismo y los servicios médicos. Proporciona soluciones de aviación flexibles y personalizadas, cumpliendo estrictamente con las regulaciones de seguridad establecidas por las normas locales e internacionales.

El mercado de aviación general del CCG está segmentado por tipo de aeronave, tipo de propulsión, modelo de propiedad, aplicación de usuario final y geografía. Por tipo de aeronave, el mercado está segmentado en jets ejecutivos, ala fija turbohélice, ala fija de pistón, rotores y eVTOL de movilidad aérea avanzada. Por tipo de propulsión, el mercado está segmentado en pistón/turbina convencional, híbrido-eléctrico y totalmente eléctrico. Por modelo de propiedad, el mercado está segmentado en propiedad privada completa, propiedad fraccionada, operadores de chárter/taxi aéreo, instituciones de formación y académicas, y operadores gubernamentales y de misión especial. Por aplicación de usuario final, el mercado está segmentado en transporte empresarial/corporativo, vuelo personal y de recreo, misión especial (ISR, vigilancia, aplicación de la ley), emergencia médica/ambulancia aérea e instrucción de pilotos. El informe también cubre el tamaño y las previsiones del mercado de aviación general del CCG en seis países de la región. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Jets Ejecutivos | Jet de Gran Tamaño |

| Jet de Tamaño Medio | |

| Jet Ligero/Muy Ligero | |

| Ala Fija Turbohélice | |

| Ala Fija de Pistón | |

| Rotores | |

| eVTOL de Movilidad Aérea Avanzada |

| Pistón/Turbina Convencional |

| Híbrido-Eléctrico |

| Totalmente Eléctrico |

| Propiedad Privada Completa |

| Propiedad Fraccionada |

| Operadores de Chárter/Taxi Aéreo |

| Instituciones de Formación y Académicas |

| Operadores Gubernamentales y de Misión Especial |

| Transporte Empresarial/Corporativo |

| Vuelo Personal y de Recreo |

| Misión Especial (ISR, Vigilancia, Aplicación de la Ley) |

| Emergencia Médica/Ambulancia Aérea |

| Instrucción de Pilotos |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Qatar |

| Omán |

| Kuwait |

| Baréin |

| Por Tipo de Aeronave | Jets Ejecutivos | Jet de Gran Tamaño |

| Jet de Tamaño Medio | ||

| Jet Ligero/Muy Ligero | ||

| Ala Fija Turbohélice | ||

| Ala Fija de Pistón | ||

| Rotores | ||

| eVTOL de Movilidad Aérea Avanzada | ||

| Por Tipo de Propulsión | Pistón/Turbina Convencional | |

| Híbrido-Eléctrico | ||

| Totalmente Eléctrico | ||

| Por Modelo de Propiedad | Propiedad Privada Completa | |

| Propiedad Fraccionada | ||

| Operadores de Chárter/Taxi Aéreo | ||

| Instituciones de Formación y Académicas | ||

| Operadores Gubernamentales y de Misión Especial | ||

| Por Aplicación de Usuario Final | Transporte Empresarial/Corporativo | |

| Vuelo Personal y de Recreo | ||

| Misión Especial (ISR, Vigilancia, Aplicación de la Ley) | ||

| Emergencia Médica/Ambulancia Aérea | ||

| Instrucción de Pilotos | ||

| Por Geografía | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Qatar | ||

| Omán | ||

| Kuwait | ||

| Baréin |

Preguntas Clave Respondidas en el Informe

¿Con qué rapidez se está expandiendo la demanda del mercado en los estados del Golfo?

El mercado de aviación general del CCG está creciendo a una CAGR del 14,79%, duplicándose de 1.480 millones de USD en 2026 a 2.950 millones de USD en 2031.

¿Qué país lidera las salidas regionales de jets ejecutivos?

Los Emiratos Árabes Unidos ostentan una cuota de mercado del 38,01% y registraron la mayor cuota de despegues de jets ejecutivos en 2025, la más alta del bloque.

¿Qué está impulsando el auge en las adquisiciones de aeronaves de cabina amplia?

Las crecientes poblaciones con patrimonio neto ultraelevado (UHNW), los largos tramos intercontinentales y las mejoras en la infraestructura FBO favorecen al Gulfstream G700, el ACJ320neo y aeronaves similares.

¿Cómo están abordando los reguladores del Golfo la escasez de pilotos?

Arabia Saudita y los Emiratos Árabes Unidos firmaron acuerdos de capacidad de formación, adoptaron la convergencia de licencias CAR-66 y se asociaron con los OEM para ampliar las academias, aunque la demanda aún supera a la oferta en más del 20% anualmente.

Última actualización de la página el: