Tamaño y Cuota del Mercado de Vehículos Comerciales de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

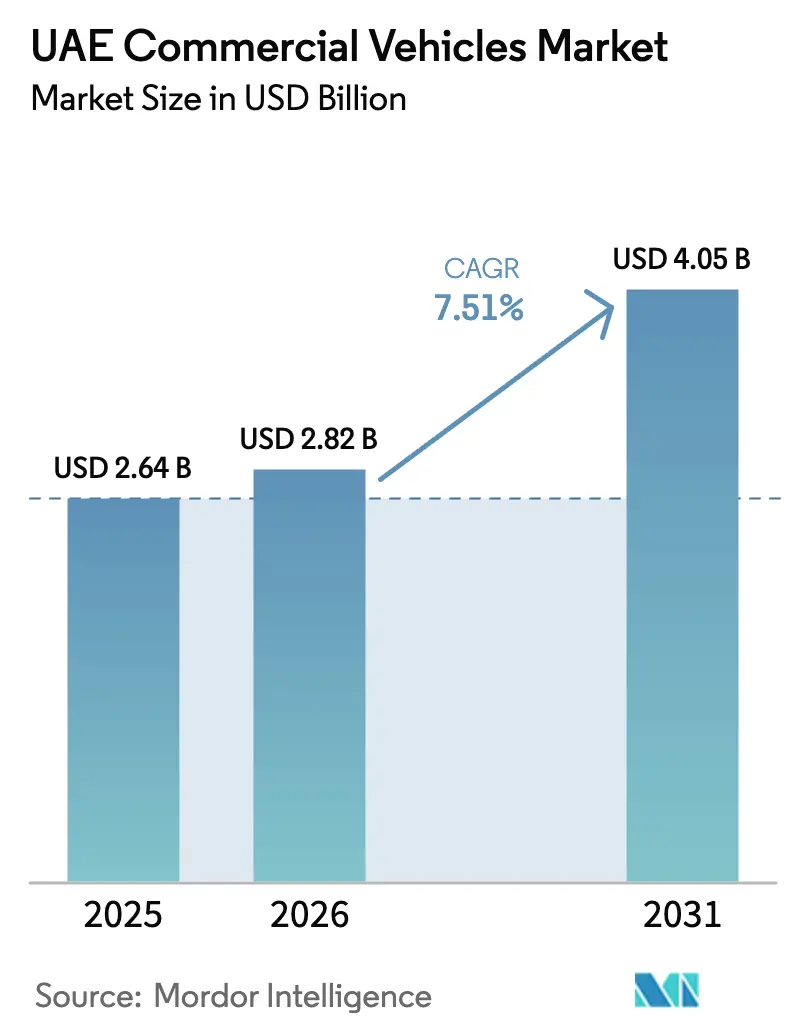

| Tamaño del mercado en el año base (2025) | 2.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Comerciales de los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del mercado de vehículos comerciales de los Emiratos Árabes Unidos fue valorado en 2.640 millones de USD en 2025 y se estima que crecerá desde 2.820 millones de USD en 2026 hasta alcanzar los 4.050 millones de USD en 2031, a una CAGR del 7,51% durante el período de previsión (2026-2031). Tres grandes transformaciones —el establecimiento por parte de Etihad Rail de una extensa columna vertebral de carga, el meteórico auge del comercio electrónico y los mandatos proactivos de electrificación del sector público— están reconfigurando el panorama de la adquisición de flotas y diversificando la demanda de vehículos. La conectividad ferroviaria está centralizando las operaciones de camiones de gran tonelaje en torno a corredores clave, mientras que el mercado de venta minorista en línea de Dubái, que se prevé crecerá significativamente en los próximos años, está impulsando la demanda de furgonetas comerciales ligeras y camionetas de Clase 1 en concurridas rutas de distribución radial. Al mismo tiempo, el Plan Nacional de Cambio Climático está acelerando la adopción de autobuses eléctricos y camiones híbridos, instando a los municipios a asegurar subsidios antes de que estos disminuyan. En consecuencia, los operadores de flotas en los Emiratos Árabes Unidos están recalibrando sus estrategias, equilibrando la flexibilidad de carga, las opciones de propulsión y las exigencias de cumplimiento normativo.

Conclusiones Clave del Informe

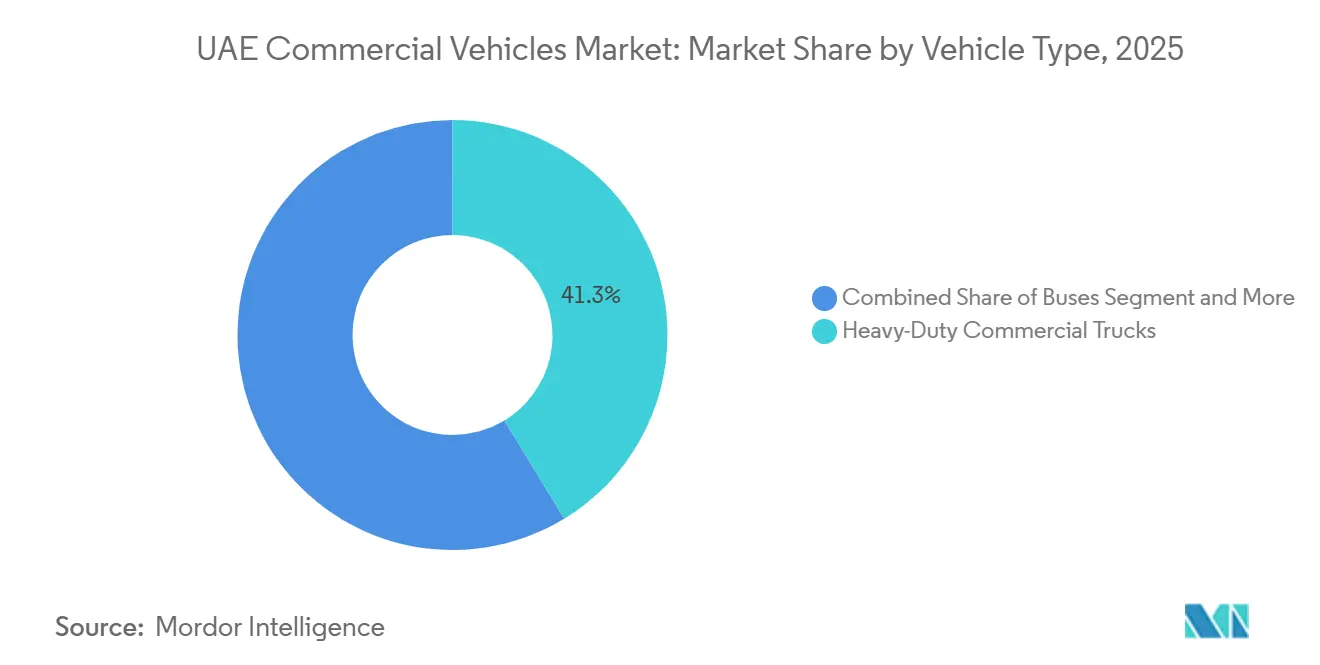

- Por tipo de vehículo, los camiones comerciales de gran tonelaje representaron el 41,27% de la cuota del mercado de vehículos comerciales de los Emiratos Árabes Unidos en 2025, mientras que los autobuses registrarán el crecimiento más rápido por tipo de vehículo con una CAGR del 7,55% hasta 2031.

- Por tipo de propulsión, la propulsión eléctrica registrará el crecimiento más pronunciado con una CAGR del 7,61%, aunque los motores de combustión interna retuvieron el 63,37% de la combinación total de propulsión en 2025.

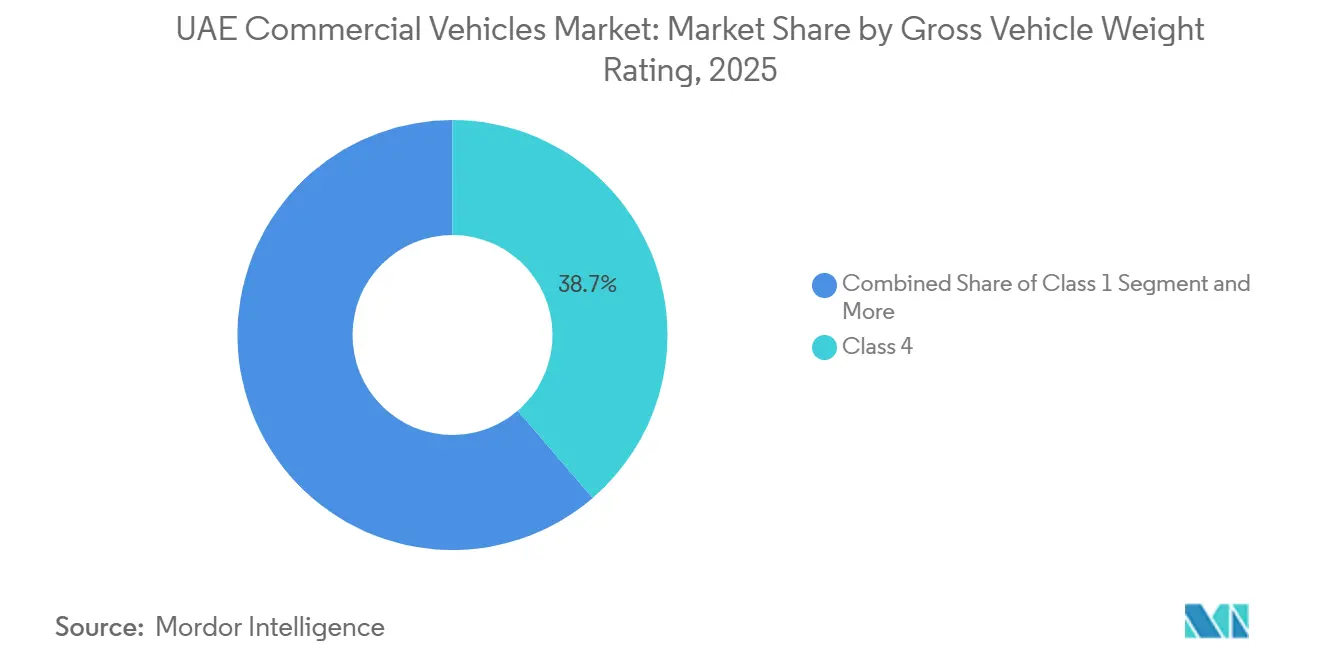

- Por clasificación de peso bruto del vehículo, los vehículos de Clase 4 (7,5–16 toneladas) representaron el 38,71% del tamaño del mercado de vehículos comerciales de los Emiratos Árabes Unidos en 2025, pero se prevé que las camionetas de Clase 1 se expandan a una CAGR del 7,64% entre 2026 y 2031.

- Por industria de uso final, la logística y el comercio electrónico acapararon el 53,27% del tamaño del mercado de vehículos comerciales de los Emiratos Árabes Unidos en 2025, aunque se proyecta que el transporte público avance a una CAGR del 7,59% hasta 2031.

- Por región, Dubái captó el 43,37% de la demanda regional en 2025; también está previsto que registre la CAGR regional más alta del 7,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Vehículos Comerciales de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Corredores de Carga Multimodal (Conexión con Etihad Rail) | +2.1% | Nacional, más fuerte en Abu Dabi y los Emiratos del Norte | Mediano plazo (2-4 años) |

| Rápida Urbanización y Auge del Comercio Electrónico | +1.8% | Dubái, Abu Dabi, Sharjah | Corto plazo (≤ 2 años) |

| Objetivos de Electrificación de Flotas del Sector Público | +1.5% | Dubái, Abu Dabi | Largo plazo (≥ 4 años) |

| Legado Logístico de Expo City Dubái | +1.2% | Dubái, con efecto secundario en Sharjah | Mediano plazo (2-4 años) |

| Paquetes de Financiación de Alto Valor Residual por Parte de las Filiales Financieras de los Fabricantes de Equipos Originales | +1.0% | Nacional | Corto plazo (≤ 2 años) |

| Zonas de Prueba Dedicadas para «Vehículos Inteligentes y Autónomos» | +0.8% | Dubái, con posible efecto secundario en Abu Dabi | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Corredores de Carga Multimodal (Conexión con Etihad Rail)

Se espera que la finalización de Etihad Rail en 2024 traslade el tonelaje de larga distancia de las carreteras al ferrocarril, reduciendo así las operaciones de camiones a lanzaderas de alta utilización entre puertos, depósitos ferroviarios y centros de distribución. Los operadores de flotas pueden ahora aplazar la sustitución de camiones de gran tonelaje aproximadamente un año adicional, lo que crea una oleada sincronizada de activos al final de su vida útil en 2027–2028. La columna vertebral ferroviaria también desbloquea zonas industriales en Ras Al Khaimah y Fujairah, estimulando una demanda incremental de vehículos de construcción y municipales en esos emiratos. El cumplimiento de las normas intermodales ISO 668 se está convirtiendo rápidamente en obligatorio para los transportistas que licitan contratos vinculados a la red ferroviaria, concentrando aún más el poder de mercado en el mercado de vehículos comerciales de los Emiratos Árabes Unidos [1]«Etihad Rail Completa la Red Nacional,» Etihad Rail, etihadrail.ae .

Rápida Urbanización y Auge del Comercio Electrónico

En las áreas metropolitanas de Dubái y Abu Dabi, la presión por la entrega en el mismo día está acortando los ciclos de sustitución de furgonetas comerciales ligeras y camionetas de Clase 1, a menudo de forma significativa en comparación con las normas históricas. Los centros de distribución ubicados en torno a Expo City Dubái y Dubái Sur permiten a los transportistas llegar a los consumidores urbanos en un tiempo muy reducido. Esta eficiencia está impulsando a los operadores a ampliar sus flotas, incluso con una alta utilización de activos. Se observa una notable demanda secundaria en Sharjah, impulsada por un aumento significativo de los flujos de comercio electrónico entre emiratos, lo que a su vez ha incrementado los kilómetros que los vehículos de uso ligero recorren en corredores compartidos. Los grandes operadores logísticos están aprovechando las ventajas de escala, asegurando vehículos a tasas de financiación muy competitivas. En contraste, las empresas más pequeñas se enfrentan a costes de arrendamiento mucho más elevados, lo que crea una barrera de entrada pronunciada. Destacando la intensidad de capital necesaria para mantenerse competitivo, dnata ha realizado una inversión notable en un gran almacén en Dubái Sur [2]«dnata Abre un Nuevo Almacén en Dubái Sur,» dnata, dnata.com .

Objetivos de Electrificación de Flotas del Sector Público

Para mediados de siglo, las autoridades federales y de los emiratos aspiran a una transición significativa, con la mayoría de los autobuses siendo eléctricos y una parte sustancial de los camiones siendo enchufables o híbridos. Sin embargo, con ventanas de subsidio que incentivan una adquisición más rápida, el foco está en el corto plazo. En los últimos años, la RTA de Dubái ha realizado un pedido sustancial de autobuses, que incluyó de forma destacada varias unidades eléctricas de Zhongtong. Este movimiento pone de relieve la disposición del sector público a asumir la prima actual en el coste total de propiedad. Mientras tanto, el Programa de Autobuses Verdes de Abu Dabi, que introdujo autobuses eléctricos y de pila de combustible, sirve como plataforma para validar estas tecnologías para las flotas privadas. Los operadores que retrasen la adopción corren el riesgo de quedar excluidos de las licitaciones municipales, que ahora exigen vehículos de cero emisiones como requisito de calificación. La iniciativa Road2.0, que comienza con un piloto de vehículos comerciales eléctricos y apunta a una expansión significativa en el futuro, subraya una pronunciada curva de aprendizaje que beneficia a los adoptantes tempranos en el panorama de vehículos comerciales de los Emiratos Árabes Unidos [3]«La RTA Adjudica un Contrato de Autobuses por 1.100 Millones de AED,» Autoridad de Carreteras y Transporte, rta.ae.

Legado Logístico de Expo City Dubái

El plan maestro de Expo City convierte los antiguos terrenos de la Exposición Mundial en un centro permanente de logística y tecnología vinculado al Aeropuerto Internacional Al Maktoum y al Puerto de Jebel Ali. Los carriles de carga dedicados y una zona de vehículos autónomos de 15 kilómetros atraen camiones refrigerados de tonelaje medio y furgonetas ligeras hacia circuitos urbanos densos que prometen tiempos de entrega inferiores a 30 minutos en el sur de Dubái. La producción in situ de hidrógeno mediante el electrolizador PEM de 1,25 megavatios de DEWA ofrece una prueba de concepto para las flotas de pila de combustible, contribuyendo a aliviar la ansiedad por la autonomía. El modelo está influyendo ahora en Sharjah y Abu Dabi, ambos de los cuales han anunciado parques logísticos con conectividad multimodal similar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación Salarial por Escasez de Conductores | -0.9% | Nacional | Mediano plazo (2-4 años) |

| Creciente Penetración del Alquiler y los Servicios de Transporte Compartido | -0.7% | Dubái, Abu Dabi | Corto plazo (≤ 2 años) |

| Retraso en el Despliegue de Infraestructura de Repostaje de Hidrógeno | -0.6% | Nacional | Largo plazo (≥ 4 años) |

| Eliminación de la Exención de IVA Solo para Carga (2027) | -0.5% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inflación Salarial por Escasez de Conductores

En 2025, los salarios de los conductores de camiones de gran tonelaje experimentaron un aumento significativo en comparación con el año anterior, ejerciendo presión sobre los márgenes operativos de los transportistas sujetos a contratos a largo plazo, que fueron fijados en función de supuestos de costes más antiguos. Además, los programas de retención, que incorporan subsidios de vivienda y bonificaciones, han incrementado aún más los costes para los transportistas. Si bien el interés por los camiones autónomos va en aumento, los marcos regulatorios siguen limitados a una zona autónoma restringida en Dubái, orientada principalmente a pasajeros. En consecuencia, este cuello de botella laboral está causando retrasos en los plazos de los proyectos, particularmente en los sectores de la construcción y los servicios municipales.

Creciente Penetración del Alquiler y los Servicios de Transporte Compartido

Las plataformas de alquiler de flotas están permitiendo a las pequeñas empresas logísticas sustituir los desembolsos de capital fijo por gastos operativos variables. Este cambio ha provocado un descenso significativo en las ventas directas de unidades. En el mercado de vehículos comerciales de los Emiratos Árabes Unidos, un único vehículo de alquiler, que sirve a múltiples arrendatarios a lo largo de su vida económica, amortigua la demanda neta nueva. Los operadores de alquiler, que obtienen descuentos por volumen sustanciales de los fabricantes de equipos originales, cuestionan los supuestos de valor residual de las filiales de financiación cautiva. Esto, a su vez, infla el coste total de propiedad para los compradores minoristas. Además, el modelo de flota compartida está acelerando la adopción de la telemática y el mantenimiento predictivo. Las empresas de alquiler, al amortizar esta tecnología en grandes grupos de activos, están ampliando la brecha de eficiencia en comparación con los operadores propietarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Autobuses Lideran la Ola de Electrificación

Los autobuses registraron la trayectoria de crecimiento más rápida, avanzando a una CAGR del 7,55% hasta 2031 gracias a los pedidos municipales que priorizan las flotas de cero emisiones. El contrato de la RTA en 2025 para múltiples unidades, incluidos 40 modelos eléctricos Zhongtong, representa un compromiso significativo. Mientras tanto, los camiones de gran tonelaje retuvieron el 41,27% del mercado de vehículos comerciales de los Emiratos Árabes Unidos en 2025, debido a la continua dominancia del transporte de carga de puerto a interior y del acarreo en construcción. Se espera que la expansión de Etihad Rail redirija parte de la carga de larga distancia al ferrocarril, moderando la demanda de camiones de gran tonelaje pero intensificando su uso en los roles de primera y última milla.

Las furgonetas comerciales ligeras y las camionetas siguen siendo indispensables para el cumplimiento de pedidos del comercio electrónico. Los nuevos modelos eléctricos, como el Dongfeng EV400, distribuido por Al Masaood desde abril de 2024, demuestran un creciente apetito por configuraciones de bajas emisiones. La electrificación de los autobuses públicos también está reduciendo la percepción del riesgo tecnológico en las flotas privadas, facilitando la futura adopción en otras clases de vehículos. Los pilotos complementarios de autobuses de hidrógeno en Abu Dabi sirven de cobertura frente a los cuellos de botella de infraestructura, mientras que las mejores redes de mantenimiento ayudan a cerrar la brecha en el coste total de propiedad entre las opciones eléctricas y diésel en el mercado de vehículos comerciales de los Emiratos Árabes Unidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: Las Variantes Eléctricas Superan a los Motores de Combustión Interna

Se proyecta que la propulsión eléctrica crezca a una CAGR del 7,61% hasta 2031, el aumento más pronunciado entre todas las categorías de propulsión, aunque los motores diésel y de gas natural comprimido aún representaron el 63,37% de las entregas de 2025. El objetivo del programa Road2.0 de contar con un gran número de vehículos comerciales eléctricos para 2030 se traduce en un aumento anual de los registros, especialmente para las flotas de reparto urbano y municipales. Los camiones y autobuses eléctricos de batería están penetrando en las operaciones de corto alcance, como lo evidencia el despliegue por parte de DHL del Mercedes-Benz eActros 300 y el uso por parte del Grupo BEEAH de camiones de basura eEconic.

Los modelos de pila de combustible enfrentan restricciones de infraestructura porque la estación H2GO de Masdar City de ADNOC sigue siendo la única bomba de hidrógeno verde de alta velocidad. Los trenes de potencia híbridos y enchufables llenan el vacío provisional, ofreciendo flexibilidad operativa mientras la ansiedad por la autonomía y los desafíos del tiempo de carga permanecen sin resolver. Los lanzamientos en el Golfo en 2025 de Tata Motors y Ashok Leyland, que incluyen variantes conformes con Euro 6 y eléctricas, ilustran la intensificación de la competencia dentro del mercado de vehículos comerciales de los Emiratos Árabes Unidos a medida que las tecnologías de propulsión se diversifican.

Por Clasificación de Peso Bruto del Vehículo: Las Camionetas de Clase 1 Experimentan un Auge

Los vehículos de Clase 1 por debajo de 1,8 toneladas están preparados para crecer a una CAGR del 7,64% hasta 2031, a medida que los servicios de entrega de última milla y los servicios de utilidad se multiplican en los densos centros urbanos. Por el contrario, los camiones de Clase 4 (7,5–16 toneladas) representaron el 38,71% de la demanda de 2025, pero se enfrentan a una desaceleración a medida que los cambios hacia el ferrocarril reducen el kilometraje de camiones de larga distancia en las rutas entre emiratos. Los camiones de Clase 2 y Clase 3 mantienen su relevancia para el transporte de carga urbana de medio alcance.

Los vehículos pesados de Clase 5 superan las 16 toneladas y se encargan del transporte de carga de puerto a interior. El FMX de Volvo, presentado en mayo de 2025 con una clasificación bruta de 58 toneladas, subraya las tendencias de maximización de la carga útil. La bifurcación por clase de tonelaje es clara: los operadores o bien reducen el tamaño a furgonetas ágiles para el trabajo en el interior de la ciudad, o bien aumentan el tamaño a equipos de alta capacidad para viajes menos frecuentes pero más pesados, comprimiendo los volúmenes de tonelaje medio. La aplicación de controles de peso por parte del Centro de Transporte Integrado de Abu Dabi refuerza el cumplimiento normativo, impulsando estrategias de dimensionamiento adecuado en todo el mercado de vehículos comerciales de los Emiratos Árabes Unidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Transporte Público Gana Impulso

La logística y el comercio electrónico representaron el 53,27% de la demanda de 2025, a medida que el comercio minorista en línea se expandió y la producción industrial se recuperó. Sin embargo, el transporte público está en camino de registrar la CAGR segmental más rápida del 7,59% hasta 2031, impulsado por la adquisición de autobuses a gran escala y los objetivos de cero emisiones obligatorios. La demanda de construcción y minería sigue siendo cíclica, pero se beneficia de la modernización de los vehículos municipales, como se observa en la adopción por parte de Abu Dabi de camiones de limpieza de alta tecnología a finales de 2025.

Las flotas de autobuses públicos eléctricos crean economías de escala para la infraestructura de carga que los segmentos privados adyacentes pueden aprovechar. Los ensayos de autobuses de hidrógeno complementan los despliegues de vehículos eléctricos de batería, creando opcionalidad para rutas donde la carga en depósito no es factible. Las empresas logísticas, al observar el éxito de la electrificación municipal, han comenzado a añadir furgonetas de reparto eléctricas donde el ahorro en mantenimiento compensa la prima de coste del 10% al 20%. Este ciclo de refuerzo acelera la difusión tecnológica dentro del mercado de vehículos comerciales de los Emiratos Árabes Unidos.

Análisis Geográfico

Dubái dominó con el 43,37% de la demanda de 2025 y se prevé que se expanda a una CAGR del 7,57% hasta 2031. El Puerto de Jebel Ali procesó una enorme declaración aduanera en 2022, y la Aduana de Dubái despachó un promedio de 260 camiones diarios a través de la Frontera de Hatta en el primer semestre de 2023, lo que subraya la intensidad del tráfico. La adquisición anticipada de autobuses por parte de la RTA y la zona de vehículos autónomos de 15 kilómetros posicionan al emirato como un entorno regulatorio de pruebas que acelera la adopción tecnológica.

Abu Dabi queda por detrás en volumen, pero lidera en iniciativas de cero emisiones. El Programa de Autobuses Verdes incorporó autobuses eléctricos de batería de Volvo y autobuses de pila de combustible de Hyundai Motor Co. en servicio en 2025, respaldados por la estación de hidrógeno de Masdar City de ADNOC. A finales de 2025, se habían desplegado cientos de vehículos municipales inteligentes, lo que subraya la continua inversión pública. Sharjah capta volúmenes logísticos secundarios debido a su proximidad al cinturón logístico sur de Dubái y opera camiones de basura Mercedes-Benz eEconic a través del Grupo BEEAH.

Los corredores industriales desbloqueados por Etihad Rail extienden los requisitos de flotas modernas a Ras Al Khaimah, Fujairah y Ajman. Los operadores de los emiratos del norte se enfrentan ahora a mandatos de cumplimiento de la norma ISO 668 al licitar contratos de carga nacionales, integrando aún más esos mercados en el mercado de vehículos comerciales de los Emiratos Árabes Unidos en sentido amplio.

Panorama Competitivo

Los gigantes europeos —Mercedes-Benz, Volvo, Scania y MAN— continúan dominando los sectores de gran tonelaje y autobuses de gama alta, aprovechando las asociaciones con distribuidores consolidados y ofreciendo garantías de valor residual. Mientras tanto, los fabricantes chinos están ganando terreno rápidamente, especialmente en los segmentos de menor tonelaje y eléctrico. A principios de 2024, Al Masaood, a través de su distribución exclusiva de Dongfeng, lanzó un camión eléctrico junto con camionetas diésel. Al mismo tiempo, King Long y Foton ampliaron sus carteras de minibuses y autobuses escolares a través de agentes locales. Los datos de AutoData destacaron un aumento significativo en la demanda de marcas chinas durante el último año, elevando su cuota de mercado desde una presencia modesta hasta una posición más notable.

Los fabricantes japoneses, incluidos Hino, Isuzu y Mitsubishi Fuso, están enfatizando la eficiencia de combustible y la durabilidad en el segmento de tonelaje medio. Al Habtoor Motors recibió recientemente reconocimiento por su desempeño como distribuidor, lo que subraya la sólida presencia de la marca en el mercado. El ámbito tecnológico ha emergido como el principal campo de batalla. A mediados de 2025, Einride desplegó un camión eléctrico mejorado para DP World Dubái, con la visión más amplia de desplegar un número sustancial de vehículos eléctricos y autónomos dentro de su red Falcon Rise. Mientras tanto, actores ágiles como Switch Mobility están creando un nicho al ofrecer soluciones integrales de electrificación que abarcan vehículos, infraestructura de carga y servicios de mantenimiento.

Las áreas de crecimiento potencial incluyen las furgonetas comerciales ligeras eléctricas, los camiones de pila de combustible para el transporte interurbano (especialmente a medida que la venta minorista de hidrógeno gana tracción) y la integración de vehículos autónomos en línea con las regulaciones del entorno de pruebas de Dubái. Los fabricantes de equipos originales que puedan financiar remolques y chasis de contenedores conformes con la norma ISO 668 están en posición de obtener una ventaja significativa en la adquisición. Navegar por estos nichos estratégicos podría ser la clave para asegurar una ventaja competitiva en el panorama de vehículos comerciales de los Emiratos Árabes Unidos.

Líderes de la Industria de Vehículos Comerciales de los Emiratos Árabes Unidos

Mercedes Benz Group

Volvo Group

Tata Motors

Dongfeng Commercial Vehicle Company Limited

Volkswagen AG (MAN Truck & Trucks)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Baidu Apollo Go estableció su primer «Apollo Go Park» en el extranjero en Dubái para gestionar una flota planificada de 1.000 vehículos autónomos.

- Marzo de 2025: BYD introdujo recientemente el camión ligero T5, el camión de tonelaje medio ETH8 y el autobús totalmente eléctrico B12, diseñados específicamente para satisfacer las necesidades de las flotas del Golfo. Estos vehículos tienen como objetivo mejorar la eficiencia operativa y promover soluciones de transporte sostenible en la región.

Alcance del Informe del Mercado de Vehículos Comerciales de los Emiratos Árabes Unidos

El alcance del informe incluye Tipo de Vehículo (Autobuses, Camiones Comerciales de Gran Tonelaje, Camiones Comerciales de Tonelaje Medio, Camionetas Comerciales Ligeras y Furgonetas Comerciales Ligeras), Propulsión (Eléctrica y Motor de Combustión Interna), Clasificación de Peso Bruto del Vehículo (Clase 1, Clase 2, Clase 3, Clase 4 y Clase 5), Industria de Uso Final (Logística y Comercio Electrónico, Construcción y Minería, Transporte Público, Servicios de Utilidad y Municipales, y Otros (Agricultura y Comercio Minorista)), y Por Región (Abu Dabi, Dubái, Sharjah, Resto de los Emiratos Árabes Unidos).

| Autobuses |

| Camiones Comerciales de Gran Tonelaje |

| Camiones Comerciales de Tonelaje Medio |

| Camionetas Comerciales Ligeras |

| Furgonetas Comerciales Ligeras |

| Eléctrico | Eléctrico de Batería |

| Eléctrico de Pila de Combustible | |

| Eléctrico Híbrido | |

| Híbrido Enchufable | |

| Motor de Combustión Interna | Diésel |

| Gas Natural Comprimido (GNC) | |

| Gasolina | |

| Gas Licuado de Petróleo (GLP) |

| Clase 1 (Por debajo de 1,8 t) |

| Clase 2 (1,8–3,5 t) |

| Clase 3 (3,5–7,5 t) |

| Clase 4 (7,5–16 t) |

| Clase 5 (Por encima de 16 t) |

| Logística y Comercio Electrónico |

| Construcción y Minería |

| Transporte Público |

| Servicios de Utilidad y Municipales |

| Otros (Agricultura, Comercio Minorista) |

| Abu Dabi |

| Dubái |

| Sharjah |

| Resto de los Emiratos Árabes Unidos |

| Por Tipo de Vehículo | Autobuses | |

| Camiones Comerciales de Gran Tonelaje | ||

| Camiones Comerciales de Tonelaje Medio | ||

| Camionetas Comerciales Ligeras | ||

| Furgonetas Comerciales Ligeras | ||

| Por Tipo de Propulsión | Eléctrico | Eléctrico de Batería |

| Eléctrico de Pila de Combustible | ||

| Eléctrico Híbrido | ||

| Híbrido Enchufable | ||

| Motor de Combustión Interna | Diésel | |

| Gas Natural Comprimido (GNC) | ||

| Gasolina | ||

| Gas Licuado de Petróleo (GLP) | ||

| Por Clasificación de Peso Bruto del Vehículo (Clase de Tonelaje) | Clase 1 (Por debajo de 1,8 t) | |

| Clase 2 (1,8–3,5 t) | ||

| Clase 3 (3,5–7,5 t) | ||

| Clase 4 (7,5–16 t) | ||

| Clase 5 (Por encima de 16 t) | ||

| Por Industria de Uso Final | Logística y Comercio Electrónico | |

| Construcción y Minería | ||

| Transporte Público | ||

| Servicios de Utilidad y Municipales | ||

| Otros (Agricultura, Comercio Minorista) | ||

| Por Región | Abu Dabi | |

| Dubái | ||

| Sharjah | ||

| Resto de los Emiratos Árabes Unidos | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vehículos comerciales de los Emiratos Árabes Unidos en 2026?

El tamaño del mercado de vehículos comerciales de los Emiratos Árabes Unidos se situó en 2.820 millones de USD en 2026 y se prevé que alcance los 4.050 millones de USD en 2031.

¿Cuál es la tasa de crecimiento proyectada para las ventas de vehículos comerciales en los Emiratos Árabes Unidos?

Se espera que la demanda global aumente a una CAGR del 7,51% entre 2026 y 2031.

¿Qué tipo de vehículo se expandirá más rápidamente en el corto plazo?

Se prevé que los autobuses, impulsados por los programas de electrificación municipal, crezcan a una CAGR del 7,55% hasta 2031.

¿Cómo se comportan los modelos eléctricos en comparación con las unidades diésel?

Las variantes eléctricas son la clase de propulsión de más rápido crecimiento, con una CAGR prevista del 7,61%, aunque el diésel sigue dominando los volúmenes absolutos.

¿Qué emirato lidera la adopción de flotas de cero emisiones?

Abu Dabi está avanzando rápidamente a través de su Programa de Autobuses Verdes y la primera estación de hidrógeno de alta velocidad de los Emiratos Árabes Unidos en Masdar City.

¿Cuál es la principal amenaza competitiva para los fabricantes de equipos originales establecidos?

Los rápidos avances de las marcas chinas y los nuevos participantes centrados en la tecnología que ofrecen soluciones integrales de electrificación y autonomía están reconfigurando la dinámica competitiva.

Última actualización de la página el: