Tamaño y participación del mercado de pinturas y recubrimientos arquitectónicos de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

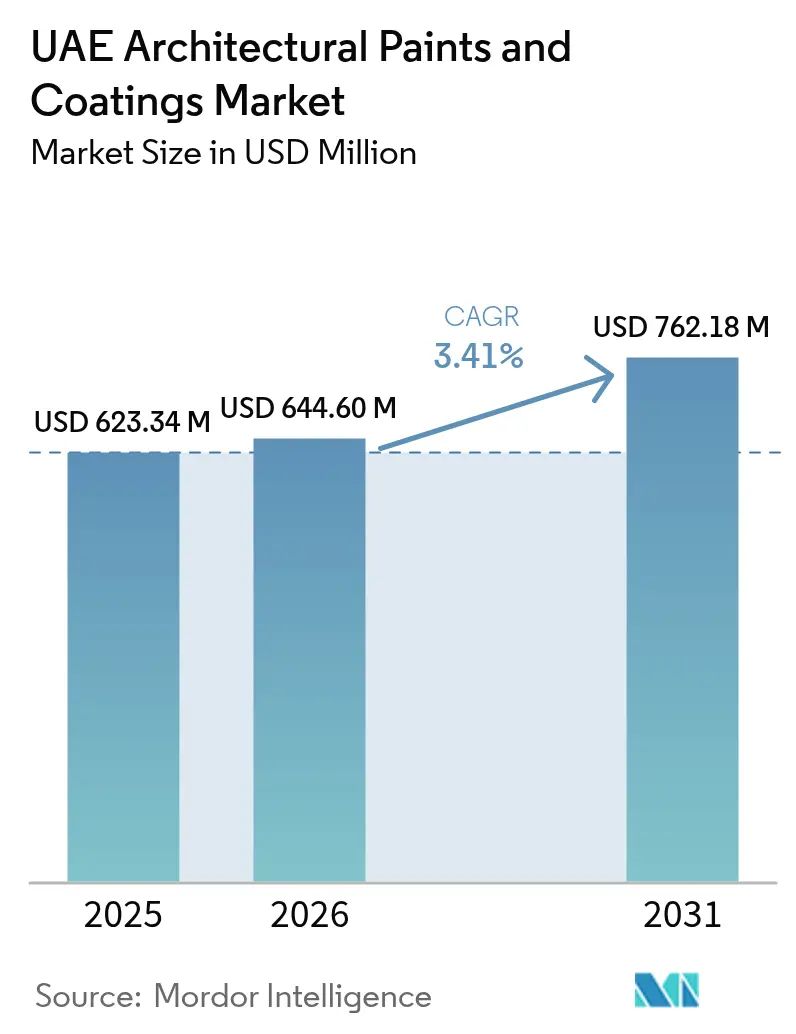

| Tamaño del mercado en el año base (2025) | 623.34 Millones de dólares |

| Tamaño del Mercado (2026) | 644.6 Millones de dólares |

| Tamaño del Mercado (2031) | 762.18 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de pinturas y recubrimientos arquitectónicos de los Emiratos Árabes Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de pinturas y recubrimientos arquitectónicos de los Emiratos Árabes Unidos crezca de USD 623,34 millones en 2025 a USD 644,6 millones en 2026, y se prevé que alcance USD 762,18 millones en 2031 a una CAGR del 3,41% durante el período 2026-2031. Este ritmo de crecimiento moderado refleja un sector de la construcción maduro que ahora favorece las formulaciones premium y conformes con la normativa vigente sobre los productos básicos. La demanda arquitectónica sigue anclada en el mercado mixto y residencial de Dubái, mientras que el programa de renovación de Abu Dabi sostiene la demanda de recubrimientos protectores y de especialidad a pesar de las desaceleraciones cíclicas en las nuevas adjudicaciones gubernamentales. La tecnología de base acuosa continúa expandiéndose gracias a las estrictas normas de calidad del aire interior, y las resinas acrílicas dominan debido a su resistencia a los rayos UV y su alineación con los límites de COV a nivel de emirato. La intensidad competitiva se está desplazando del precio hacia el cumplimiento normativo, la infraestructura de pruebas local y las capacidades de servicio técnico, lo que otorga una ventaja estructural a los fabricantes regionales establecidos y a los operadores multinacionales consolidados.

Conclusiones clave del informe

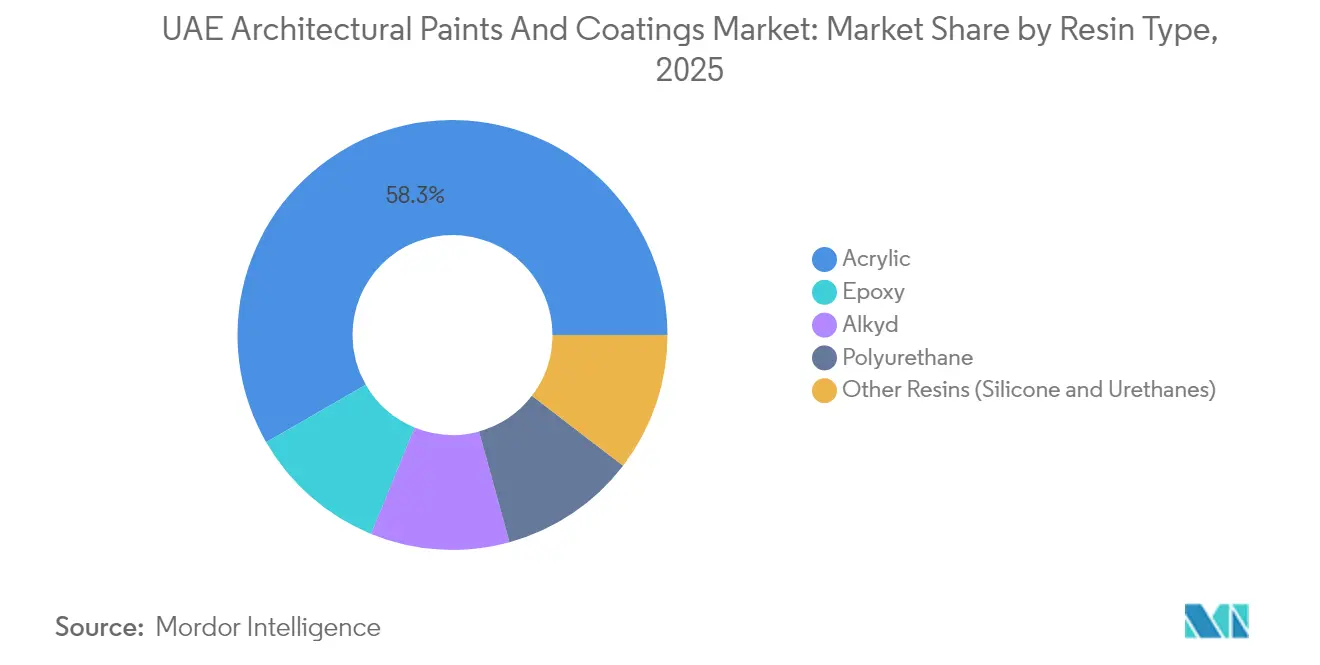

- Por tipo de resina, los acrílicos capturaron el 58,31% de la participación del mercado de pinturas y recubrimientos de los Emiratos Árabes Unidos en 2025. Además, se espera que la participación de los acrílicos aumente a una CAGR del 3,78% durante el período de pronóstico (2026-2031).

- Por tecnología, los sistemas de base acuosa representaron el 71,55% del tamaño del mercado de pinturas y recubrimientos de los Emiratos Árabes Unidos en 2025 y se proyecta que crezcan a una CAGR del 4,02% hasta 2031.

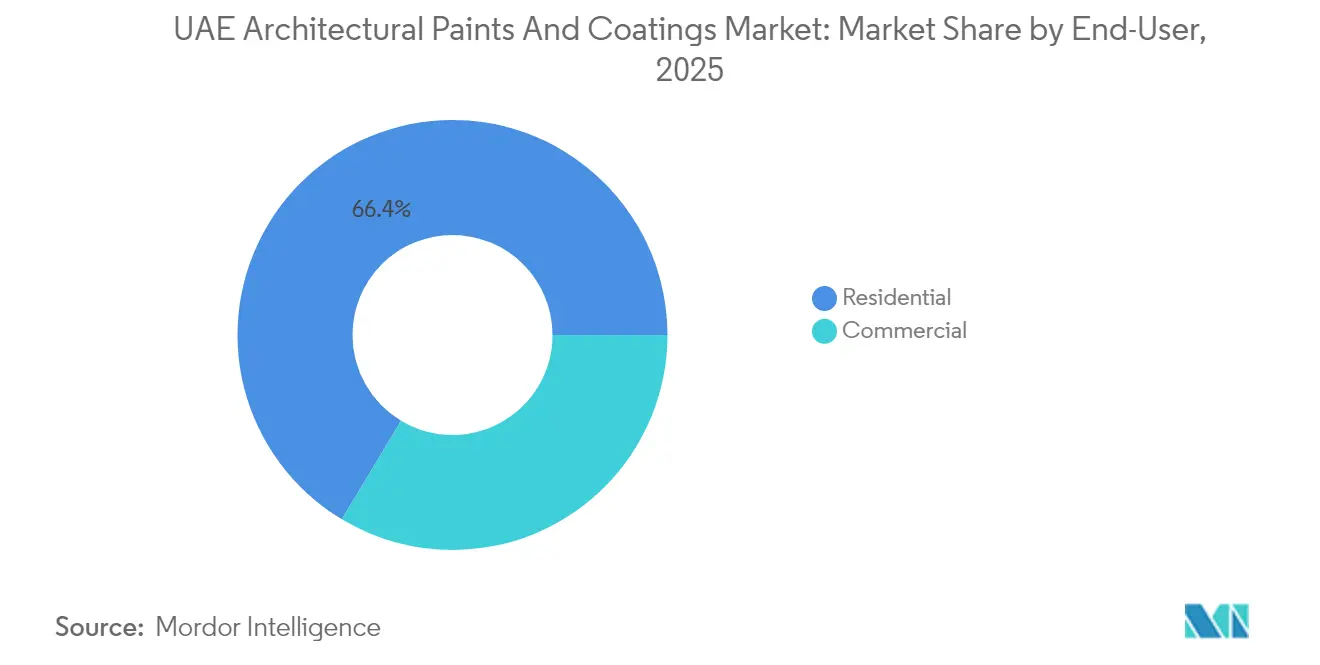

- Por usuario final, el segmento residencial lideró con una participación de ingresos del 66,40% del tamaño del mercado de pinturas y recubrimientos de los Emiratos Árabes Unidos en 2025, mientras que se espera que las aplicaciones comerciales avancen a una CAGR del 3,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de pinturas y recubrimientos arquitectónicos de los Emiratos Árabes Unidos

Análisis del impacto de los factores impulsores*

| Factor impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge de la construcción residencial en Dubái y los emiratos del norte | +1.2% | Dubái, Sharjah, Ajmán, Ras Al Khaimah | Mediano plazo (2-4 años) |

| Demanda impulsada por el turismo para renovaciones de establecimientos de hospitalidad | +0.8% | Dubái, zonas costeras de Abu Dabi | Corto plazo (≤ 2 años) |

| Códigos de construcción ecológica obligatorios que impulsan pinturas con bajo contenido de COV | +0.9% | En todo el país, con mayor intensidad en Dubái y Abu Dabi | Largo plazo (≥ 4 años) |

| Iniciativas de ciudad inteligente que impulsan la demanda de recubrimientos termorreflectantes | +0.4% | Núcleos urbanos de Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Auge de los contratos de diseño y construcción que aceleran la especificación de acabados premium | +0.6% | En todo el país, concentrado en grandes proyectos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la construcción residencial en Dubái y los emiratos del norte

Dubái entregó 10.000 unidades de vivienda en el primer trimestre de 2024, con 25.000 unidades adicionales previstas para finales de año, lo que impulsó el parque del emirato hacia las 754.000 unidades[1]Jones Lang LaSalle, "Mercado residencial de Dubái T1 2024," JLL, jll.com. Un impulso similar en Sharjah, Ajmán y Ras Al Khaimah proviene de programas de accesibilidad económica e incentivos de crecimiento poblacional que sostienen la demanda multisegmento de acabados interiores y exteriores. Los calendarios de entrega consistentes fomentan ciclos predecibles de adquisición de recubrimientos, favoreciendo a los proveedores con una sólida distribución regional. Los crecientes requisitos de pruebas de calidad del aire interior están orientando a los promotores hacia acrílicos de base acuosa, reforzando el dominio del segmento dentro del mercado de pinturas y recubrimientos de los Emiratos Árabes Unidos. Turner & Townsend proyecta una tasa de inflación de precios de licitación del 3,3% para 2025, apoyando la adopción de especificaciones premium a pesar de las presiones sobre los costos de materiales.

Demanda impulsada por el turismo para renovaciones de establecimientos de hospitalidad

Dubái añadió 5.000 habitaciones de hotel en 2024, principalmente en la categoría de cinco estrellas, mientras que Abu Dabi añadió 500 habitaciones, intensificando los ciclos de renovación que requieren recubrimientos interiores de curado rápido y sistemas exteriores de grado marino. Las marcas internacionales están exigiendo certificaciones de bajas emisiones, lo que a su vez eleva la demanda de acabados de base acuosa y de especialidad. El incremento del 35% interanual en las ventas regionales de Caparol en 2024, impulsado por proyectos como Rove Hotels y Six Senses The Palm, ilustra cómo las pinturas premium y conformes con la normativa ganan tracción en el mercado.

Códigos de construcción ecológica obligatorios que impulsan pinturas con bajo contenido de COV

El sistema Al Sa'fat de Dubái limita el contenido de COV a 30 g/L para acabados mate de interior, mientras que el sello Trustmark de Abu Dabi exige el cumplimiento de la norma ISO 9001 y prohíbe los metales pesados, elevando efectivamente las barreras de entrada. La convergencia federal está en marcha bajo la Agenda Nacional de Calidad del Aire de los Emiratos Árabes Unidos 2031, lo que señala límites futuros más estrictos y refuerza el cambio hacia las formulaciones de base acuosa. Estudios de campo informan que los recubrimientos a base de aceite emiten niveles de TVOC 30 veces más altos que los sistemas de base acuosa en los climas de los Emiratos Árabes Unidos, lo que refuerza el argumento normativo a favor de los sistemas acuosos.

Iniciativas de ciudad inteligente que impulsan la demanda de recubrimientos termorreflectantes

El programa de renovación de Abu Dabi ha modernizado 8.000 edificios hacia un objetivo de 30.000 para 2030, con techos fríos que aportan un ahorro energético del 3,85%. Mientras tanto, los pavimentos piloto de Dubái subrayan el interés del municipio por las superficies reflectantes. El Código de Construcción de Dubái 2021 establece umbrales del Índice de Reflectancia Solar que animan a los promotores a adoptar recubrimientos reflectantes de alto rendimiento. A medida que los Emiratos Árabes Unidos apuntan a cero emisiones netas en 2050, las pinturas térmicamente eficientes pasan de ser una mejora opcional a un material de referencia dentro del mercado de pinturas y recubrimientos de los Emiratos Árabes Unidos.

Análisis del impacto de los factores restrictivos*

| Factor restrictivo | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Límites más estrictos de COV e isocianatos | -0.7% | En todo el país, principalmente Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Volatilidad en los precios del dióxido de titanio | -0.9% | En todo el país | Corto plazo (≤ 2 años) |

| Desaceleración cíclica en las adjudicaciones de Abu Dabi | -0.5% | Abu Dabi y emiratos afectados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Límites más estrictos de COV e isocianatos que incrementan los costos de cumplimiento

La Ley Federal N.º 33/2021 exige controles sólidos sobre sustancias peligrosas, mientras que Dubái requiere límites de COV alineados con la Directiva CE y prohíbe determinados biocidas, lo que eleva los costos de formulación, pruebas y certificación[2]Municipio de Dubái, "Directrices técnicas para pinturas y barnices," dm.gov.ae. Las pruebas de vigilancia anuales y las auditorías del Laboratorio Central de Dubái pueden superar los AED 15.000 por línea de producto, afectando de manera desproporcionada a las pymes. A medida que las normativas a nivel de emirato convergen en un marco federal, se avecinan ciclos adicionales de reformulación que reducirán los márgenes de los operadores de base solvente dentro del mercado de pinturas y recubrimientos de los Emiratos Árabes Unidos.

Volatilidad en los precios del dióxido de titanio que presiona los márgenes

Las fluctuaciones en los precios del TiO₂ persistieron a lo largo de 2024 en medio de perturbaciones en el suministro global, mientras que los costos de flete más que se duplicaron interanualmente, erosionando la rentabilidad de los fabricantes de los Emiratos Árabes Unidos que dependen de pigmentos importados. Las materias primas ya representan aproximadamente el 60% de los costos de construcción de referencia, y los compromisos de contratos a precio fijo limitan la capacidad de traslado. La concentración de proveedores globales de TiO₂ obliga a los productores locales a mantener altos inventarios para garantizar la continuidad, lo que infla los requisitos de capital de trabajo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de resina: las resinas acrílicas mantienen el liderazgo

Las resinas acrílicas mantuvieron una participación del 58,31% en el mercado de pinturas y recubrimientos de los Emiratos Árabes Unidos en 2025, impulsadas por su superior resistencia a los rayos UV, curado rápido y conformidad con los umbrales de COV de Dubái de 30-100 g/L para trabajos de interior. Se proyecta que el segmento registre una CAGR del 3,78% hasta 2031, superando al mercado general de pinturas y recubrimientos de los Emiratos Árabes Unidos. Las resinas alquídicas siguen siendo relevantes para la durabilidad exterior, mientras que los epoxis ganan terreno en los corredores industriales de Abu Dabi, donde la resistencia química supera las preocupaciones sobre COV. National Paints amplió su gama acrílica en 2024 con la introducción de las líneas National Shield Travertine y Touchstone, y la empresa publicó una Declaración Ambiental de Producto para recubrimientos en polvo, lo que señala un énfasis sectorial en la transparencia del ciclo de vida.

Los sistemas acrílicos premium también dominan las renovaciones de fachadas de edificios de gran altura, donde están presentes una severa exposición a la sal marina y ciclos de variación de temperatura. Las variantes modificadas con silicona y los uretanos de especialidad mantienen un estatus de nicho para los monumentos costeros, pero los precios elevados limitan su penetración. Las inversiones estratégicas en I+D por parte de actores regionales como Caparol y Asian Paints refuerzan la optimización acrílica para los esfuerzos climáticos locales, asegurando el liderazgo continuo de la resina dentro del mercado de pinturas y recubrimientos de los Emiratos Árabes Unidos.

Por tecnología: los sistemas de base acuosa se aceleran gracias al cumplimiento normativo

La tecnología de base acuosa representó el 71,55% del mercado de pinturas y recubrimientos de los Emiratos Árabes Unidos en 2025 y se prevé que crezca a una CAGR del 4,02% hasta 2031. Los proyectos de interior favorecen estas formulaciones para cumplir con los objetivos de calidad del aire interior de ≤ 300 µg/m³ de TVOC y ≤ 0,08 ppm de formaldehído. Un estudio residencial de referencia confirmó que las pinturas de base acuosa emiten 30 veces menos emisiones que los análogos de base oleosa en los climas locales, consolidando su dominio.

Más allá del cumplimiento normativo, los sistemas de base acuosa permiten ciclos de repintado más rápidos, menores riesgos para la seguridad de los trabajadores y procesos simplificados de tratamiento de residuos, alineándose con las leyes federales de higiene, seguridad y medio ambiente. La gama sin disolventes de Caparol, lanzada en 2024, contribuyó significativamente a su incremento del 35% en las ventas en Oriente Medio. Los recubrimientos de base solvente persisten en situaciones exteriores e industriales de nicho donde Dubái permite hasta 430 g/L de COV, pero la trayectoria sigue siendo descendente a medida que el mercado de pinturas y recubrimientos de los Emiratos Árabes Unidos avanza hacia límites de emisión consolidados para 2031.

Por usuario final: el segmento comercial supera el crecimiento residencial

La demanda residencial representó el 66,40% del tamaño del mercado de pinturas y recubrimientos de los Emiratos Árabes Unidos en 2025, respaldada por la entrega consistente de aproximadamente 35.000 unidades de vivienda por año en Dubái y Abu Dabi. Sin embargo, la actividad comercial crece a un ritmo más rápido, con una CAGR del 3,71% hasta 2031, impulsada por las renovaciones en el sector de hospitalidad, las adiciones al mercado de oficinas y las modernizaciones de ciudades inteligentes. El plan de Abu Dabi de modernizar 30.000 edificios para 2030 ya está completado en un 26%, impulsando la adopción sostenida de recubrimientos reflectantes y de ahorro energético.

Las renovaciones de hoteles de cinco estrellas en Dubái demandan acabados interiores sin olor y de respuesta rápida, así como exteriores de grado marino, mientras que los promotores de oficinas especifican sistemas con bajo contenido de COV para lograr certificaciones WELL y LEED. Los requisitos de cumplimiento del Índice de Reflectancia Solar para ciudades inteligentes amplían aún más la demanda de recubrimientos funcionales dentro del mercado de pinturas y recubrimientos de los Emiratos Árabes Unidos. Los proveedores que ofrecen modelos de producto y servicio integrados, incluyendo formación en aplicación y garantías de rendimiento, están en posición de capturar una participación incremental en este segmento de alto valor.

Análisis geográfico

Dubái y Abu Dabi conjuntamente representan la mayor parte del valor de contratos adjudicados desde 2020, consolidando su estatus como principales centros de demanda en el mercado de pinturas y recubrimientos de los Emiratos Árabes Unidos. Dubái sustenta la demanda arquitectónica a través de un mercado mixto de USD 232 mil millones y una cartera de proyectos residenciales de USD 125 mil millones, mientras que los objetivos de población de 5,8 millones para 2040 amplían los requisitos de vivienda a largo plazo. Abu Dabi complementa con proyectos industriales y petroquímicos, incluidas las expansiones de ADNOC, que sostienen la demanda de recubrimientos protectores y marinos incluso durante períodos de pausa en el gasto público.

Los emiratos del norte —que comprenden Sharjah, Ajmán y Ras Al Khaimah— están emergiendo como zonas sensibles al costo pero de alto volumen. La base manufacturera de Sharjah alberga la instalación insignia de National Paints y la creciente red minorista de Jotun, garantizando un suministro cercano para los contratistas regionales. Los programas de vivienda asequible, junto con incentivos como las visas de larga duración, mantienen un flujo residencial constante que refuerza los volúmenes decorativos de referencia en todo el mercado de pinturas y recubrimientos de los Emiratos Árabes Unidos.

Fujairah y Umm Al Quwain se están posicionando como nodos de fabricación. La ocupación del 97% en Dubai Industrial City y la reciente expansión de terrenos por AED 410 millones confirman la localización impulsada por políticas, reduciendo la dependencia de las importaciones y mejorando la resiliencia de la cadena de suministro en todo el mercado de pinturas y recubrimientos de los Emiratos Árabes Unidos.

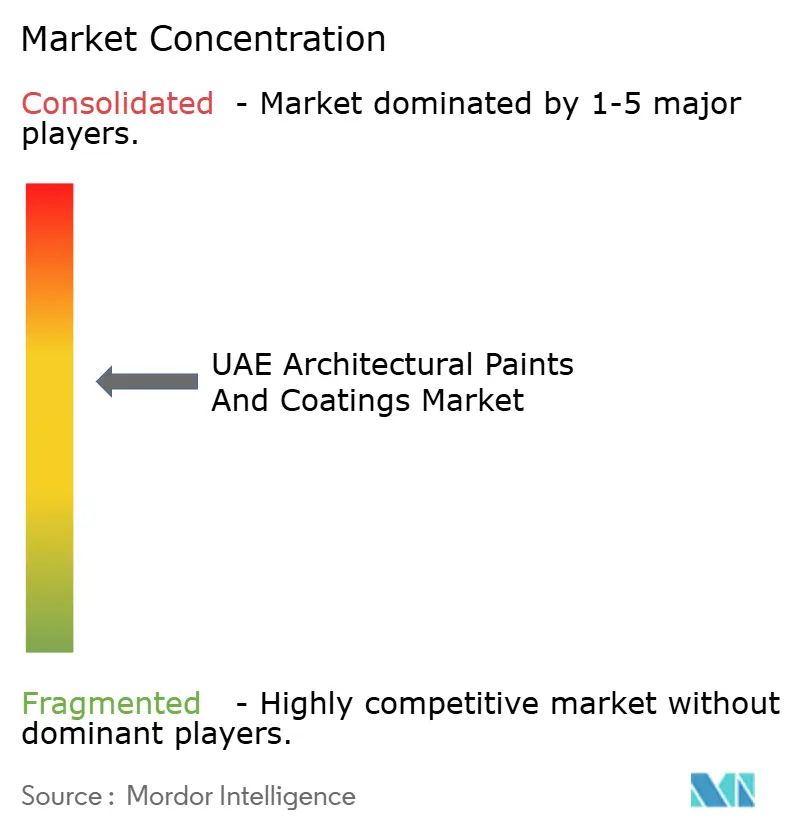

Panorama competitivo

El mercado de pinturas y recubrimientos arquitectónicos de los Emiratos Árabes Unidos está moderadamente consolidado, con gigantes multinacionales y grandes empresas regionales compartiendo el campo. La capacidad de cumplimiento normativo y la infraestructura de pruebas local superan al simple precio en las evaluaciones de licitaciones, dados los mandatos del Laboratorio Central de Dubái y del sello Trustmark de Abu Dabi. AkzoNobel aprovecha las asociaciones con el Grupo Kanoo para navegar las complejidades de la distribución y la regulación. National Paints contrarresta con un amplio catálogo acrílico y Declaraciones Ambientales de Producto publicadas, reforzando sus credenciales de sostenibilidad, mientras que Caparol se diferencia a través de innovaciones sin disolventes y una sólida red de servicio técnico.

Líderes de la industria de pinturas y recubrimientos arquitectónicos de los Emiratos Árabes Unidos

Jotun

Hempel A/S

Caparol Paints

AkzoNobel N.V.

NATIONAL PAINTS FACTORIES CO. LTD.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Jotun Paints UAE celebró su 50.º aniversario y lanzó su último concepto minorista, 'Unlock the Future', marcando una nueva era en las compras minoristas, con experiencias interactivas y asesoramiento personalizado.

- Abril de 2025: AL PAINTURA Global Paint Services LLC, un actor clave en el sector de pinturas premium, inauguró su último salón de exposición PROFITEC Paint en el Área Industrial 2 de Al Quoz, en Dubái. El debut del salón de exposición destaca la distinguida gama de pinturas alemanas premium de PROFITEC Paint.

Alcance del informe del mercado de pinturas y recubrimientos arquitectónicos de los Emiratos Árabes Unidos

Las pinturas y recubrimientos arquitectónicos incluyen pinturas y recubrimientos utilizados con fines comerciales, como edificios de oficinas, almacenes, tiendas de conveniencia, centros comerciales y edificios residenciales. También incluye los recubrimientos utilizados en la construcción nueva y la remodelación de viviendas antiguas.

El mercado de pinturas y recubrimientos arquitectónicos de los Emiratos Árabes Unidos está segmentado por tipo de resina, tecnología, industria de usuario final y geografía. Por tipo de resina, el mercado se segmenta en acrílica, alquídica, poliuretano, epoxi, poliéster y otros tipos de resinas (uretanos, etc.). Por tecnología, el mercado se segmenta en base acuosa y base solvente. Por industria de usuario final, el mercado se segmenta en residencial y comercial. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Acrílica |

| Alquídica |

| Poliuretano |

| Epoxi |

| Otras resinas (silicona, uretanos) |

| Base acuosa |

| Base solvente |

| Residencial |

| Comercial |

| Por tipo de resina | Acrílica |

| Alquídica | |

| Poliuretano | |

| Epoxi | |

| Otras resinas (silicona, uretanos) | |

| Por tecnología | Base acuosa |

| Base solvente | |

| Por usuario final | Residencial |

| Comercial |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de pinturas y recubrimientos de los Emiratos Árabes Unidos en 2026?

El tamaño del mercado de pinturas y recubrimientos de los Emiratos Árabes Unidos es de USD 644,6 millones en 2026.

¿Cuál es la CAGR esperada para los recubrimientos de los Emiratos Árabes Unidos hasta 2031?

Se proyecta que el mercado registre una CAGR del 3,41% hasta 2031.

¿Qué tipo de resina tiene la mayor participación en los recubrimientos de los Emiratos Árabes Unidos?

Las resinas acrílicas lideran con una participación de mercado del 58,31% en 2025.

¿Por qué los recubrimientos de base acuosa están ganando terreno en los Emiratos?

Las estrictas normas de COV y de calidad del aire interior favorecen los sistemas de base acuosa, que emiten niveles de TVOC considerablemente más bajos.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Las aplicaciones comerciales, incluidos hoteles y modernizaciones de ciudades inteligentes, crecen a una CAGR del 3,71% hasta 2031.

Última actualización de la página el: