Tamaño y Participación del Mercado de Pinturas y Recubrimientos de Irak

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

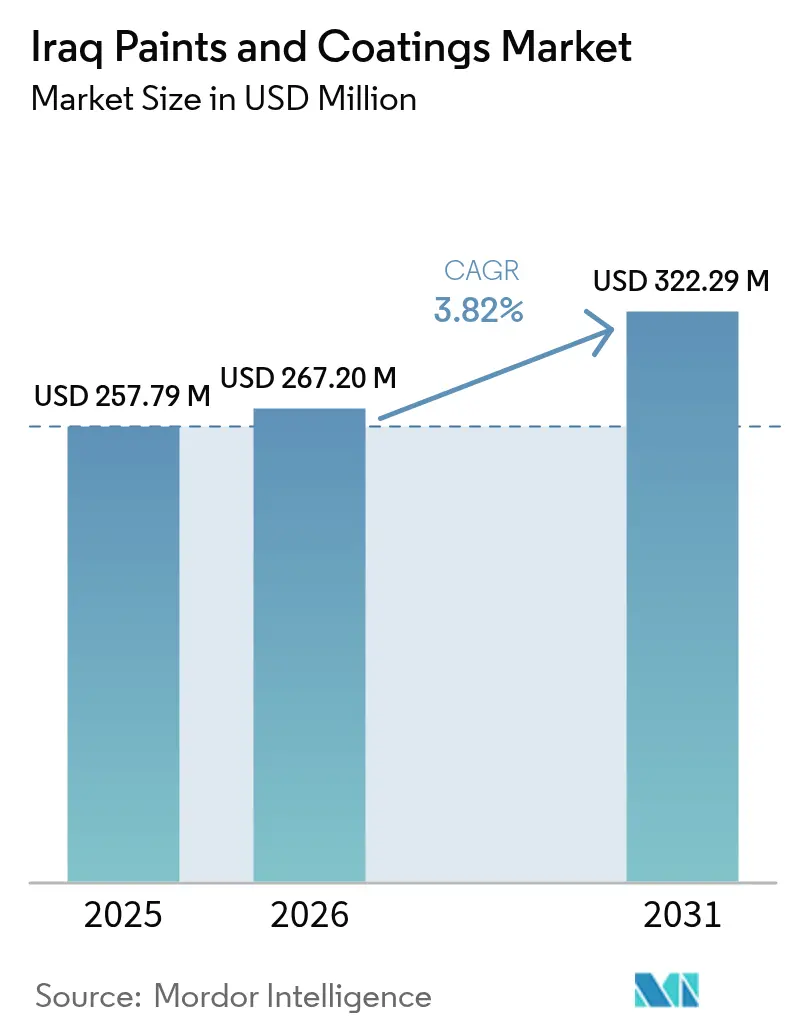

| Tamaño del mercado en el año base (2025) | 257.79 Millones de dólares |

| Tamaño del Mercado (2026) | 267.20 Millones de dólares |

| Tamaño del Mercado (2031) | 322.29 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pinturas y Recubrimientos de Irak por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Pinturas y Recubrimientos de Irak se expanda desde USD 257,79 millones en 2025 y USD 267,20 millones en 2026 hasta USD 322,29 millones en 2031, registrando una CAGR del 3,82% entre 2026 y 2031. Los programas de reconstrucción posconflicto, el aumento del gasto de capital en proyectos de petróleo y gas aguas abajo, y una cartera de viviendas asequibles respaldada por el gobierno son impulsores clave de la demanda de recubrimientos arquitectónicos y protectores. Los promotores privados y los contratistas internacionales prefieren emulsiones de marca que cumplan con los estándares de rendimiento del Sello de Calidad de Irak, mientras que los megaproyectos estatales requieren sistemas de epoxi, poliuretano y de alto espesor capaces de soportar variaciones extremas de temperatura y condiciones salinas. Sin embargo, los bloqueos políticos que retrasan las licitaciones públicas, las fluctuaciones en los precios de las resinas vinculadas a los índices del petróleo crudo y los desafíos de distribución en las gobernaciones rurales están limitando el crecimiento de los ingresos a corto plazo. Los proveedores multinacionales mantienen una ventaja competitiva en los segmentos de alto rendimiento, pero los productores locales se están diferenciando cada vez más con productos resistentes al fuego y de tintado a demanda, intensificando la competencia en las categorías de precio de nivel medio.

Conclusiones Clave del Informe

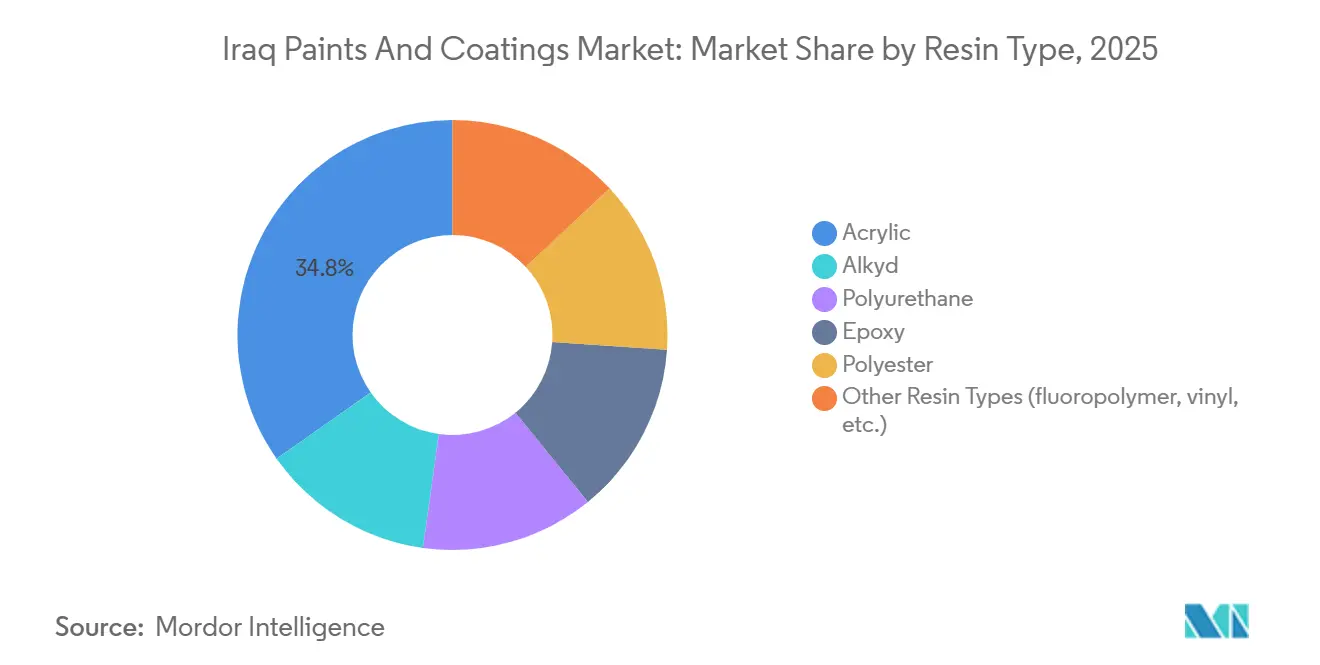

- Por tipo de resina, la acrílica capturó el 34,75% de la participación del mercado de pinturas y recubrimientos de Irak en 2025, mientras que se prevé que el poliuretano registre la CAGR más rápida del 4,02% hasta 2031.

- Por tecnología, la base solvente dominó con el 68,44% de la participación del mercado de pinturas y recubrimientos de Irak en 2025, mientras que se proyecta que la tecnología base agua ascienda a una CAGR del 4,22% hasta 2031.

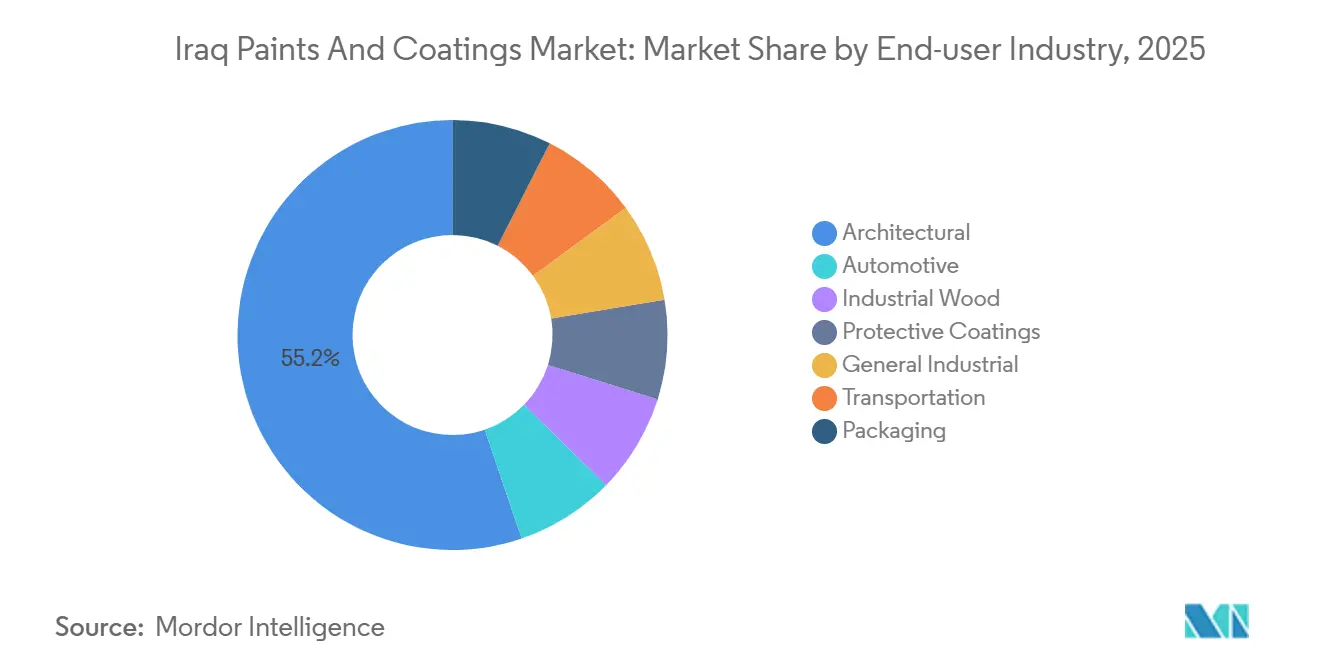

- Por industria de usuario final, la industria arquitectónica mantuvo el 55,22% de la participación del mercado de pinturas y recubrimientos de Irak en 2025, mientras que los recubrimientos protectores avanzan a una CAGR del 4,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pinturas y Recubrimientos de Irak

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólido gasto en reconstrucción post-ISIS | +0.9% | Nacional, concentrado en Anbar, Nínive, Salah ad-Din | Mediano plazo (2–4 años) |

| Elevado CAPEX en petróleo y gas aguas abajo | +1.1% | Sur de Irak (Basra, Maysan, Dhi Qar) | Largo plazo (≥ 4 años) |

| Impulso gubernamental a la vivienda asequible | +0.8% | Nacional, ganancias iniciales en Bagdad, Basra | Mediano plazo (2–4 años) |

| Transición hacia sistemas de bajo contenido de COV y base agua | +0.5% | Nacional, liderado por proyectos de contratistas multinacionales | Largo plazo (≥ 4 años) |

| Quioscos de tintado en el punto de venta que permiten la personalización masiva | +0.3% | Centros urbanos (Bagdad, Erbil, Basra) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sólido Gasto en Reconstrucción Post-ISIS

El Fondo de Financiación para la Estabilización de las Naciones Unidas ha asignado más de USD 1.500 millones en 3.436 proyectos hasta 2025, con el objetivo de reconstruir escuelas, hospitales y redes de agua en las gobernaciones liberadas[1]Programa de las Naciones Unidas para el Desarrollo, "Fondo de Financiación para la Estabilización," undp.org. Los esfuerzos de reconstrucción están pasando de las reparaciones de emergencia a las mejoras estéticas, como lo demuestra un aumento interanual del 24% en las importaciones de pintura decorativa en Anbar durante el primer semestre de 2025. La aplicación de las normas IQS 1101 por parte del COSQC para las pinturas de señalización vial garantiza la durabilidad, favoreciendo las emulsiones acrílicas de marca. Los impactos a mediano plazo siguen siendo significativos, con contratos plurianuales en el marco del REFAATO que se extienden hasta 2028. La demanda se está orientando hacia acabados con colores a medida y lavables, creando oportunidades para productos premium.

Elevado CAPEX en Petróleo y Gas Aguas Abajo

Desde 2024, TotalEnergies, BP y Shell han anunciado conjuntamente más de USD 46.000 millones en proyectos aguas abajo, cada uno de los cuales requiere recubrimientos multicapa de epoxi y poliuretano para resistir la salinidad y los hidrocarburos a alta temperatura. El complejo petroquímico Nibras de Shell, por valor de USD 11.000 millones, firmado en enero de 2026, requiere por sí solo revestimientos ignífugos para seis millones de toneladas anuales de capacidad de proceso. Los fabricantes locales de acero que actualizan su cumplimiento con la norma ISO 12944 amplían aún más el mercado potencial. Las asociaciones con proveedores que ofrecen soporte de especificaciones e inspecciones en obra están ganando ventaja competitiva.

Impulso Gubernamental a la Vivienda Asequible

La Política Nacional de Vivienda tiene como objetivo entregar cinco millones de unidades para 2030, con el proyecto de la Nueva Ciudad Sadr de 60.000 unidades liderando las entregas iniciales. El consumo promedio de 20 litros de emulsión interior y 8 litros de pintura de mampostería exterior por unidad establece una base sustancial para los recubrimientos arquitectónicos. Los recubrimientos reflectantes para techos y de protección térmica son ahora obligatorios en las viviendas públicas para reducir las cargas de refrigeración en temperaturas que superan los 50 °C, impulsando la demanda de acrílicos modificados con silicona. Las expansiones minoristas, como la apertura de una sala de exposición de Jazeera Paints en Ranya en febrero de 2026, atienden a los propietarios que buscan opciones de color personalizadas.

Transición hacia Sistemas de Bajo Contenido de COV y Base Agua

Bureau Veritas introdujo una certificación de COV de terceros en 2024, alineándose con los límites de la UE de 30 g/L para acabados mate de interiores. El COSQC está elaborando umbrales de emisiones de solventes para la norma IQS 1101, que entrarán en vigor en 2027, fomentando la transición hacia aglutinantes base agua. Innovaciones como el lanzamiento en 2025 por parte de Lubrizol de híbridos acrílico-poliuretano y el NeoPac PU-485 de Covestro ofrecen a los contratistas una durabilidad similar a la de los solventes con menores emisiones. Las empresas internacionales de ingeniería, adquisiciones y construcción están incorporando cada vez más requisitos de base agua en sus especificaciones de licitación, acelerando la adopción a largo plazo de estos sistemas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inestabilidad política y retrasos en las licitaciones públicas | -0.6% | Nacional, agudo en territorios en disputa | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las materias primas vinculadas al petróleo crudo | -0.5% | Nacional, dependiente de la cadena de suministro | Mediano plazo (2–4 años) |

| Logística de distribución subdesarrollada | -0.4% | Gobernaciones rurales, ciudades secundarias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad Política y Retrasos en las Licitaciones Públicas

El FMI informó una desaceleración del crecimiento del PIB no petrolero al 1,0% en 2025 debido al estancamiento del gasto de capital. Aproximadamente 40.000 proyectos de empresas estatales permanecen en suspenso en medio de disputas presupuestarias y cambios ministeriales. Los precios del crudo Brent cayeron de USD 80 por barril en 2024 a USD 74 en 2025, con proyecciones de USD 66 en 2026, lo que restringe aún más los recursos fiscales. Los proyectos de recubrimientos protectores vinculados a modernizaciones de refinerías o rehabilitación ferroviaria se retrasan cada vez que se posponen las licitaciones, reduciendo la visibilidad de los ingresos de los proveedores. Las primas de seguridad en regiones como Kirkuk y Diyala inflan las ofertas de los contratistas, agravando los retrasos y aumentando los costos de los proyectos.

Volatilidad en los Precios de las Materias Primas Vinculadas al Petróleo Crudo

Los precios del monómero acrílico cayeron solo un 8% en 2025, a pesar de una caída del 17,5% en dos años en los precios del crudo Brent, lo que refleja la naturaleza oligopolística del suministro de materias primas. Irak importa el 90% de sus resinas, exponiendo a los productores locales a riesgos cambiarios a medida que el dinar se depreció de 1.460 a 1.520 por USD entre 2024 y 2025. Los fabricantes han trasladado algunos aumentos de costos a los distribuidores, reduciendo la elasticidad del volumen, mientras que los licitadores incluyen cláusulas de escalada de precios que limitan la competitividad. Con opciones de cobertura limitadas, se espera que la compresión de márgenes persista hasta que los ciclos de contratos se restablezcan en 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Crecimiento del Poliuretano Impulsado por la Durabilidad y el Rendimiento

Las resinas acrílicas representaron el 34,75% de la participación del mercado de pinturas y recubrimientos de Irak en 2025, respaldadas por su lavabilidad rentable y retención del color para interiores residenciales. Se proyecta que el poliuretano crezca a una CAGR del 4,02% hasta 2031, impulsado por la demanda de los operadores de petróleo y gas de sistemas de alto espesor que resistan la niebla salina y el calor del desierto. La dispersión de poliuretano base agua de Covestro cumple con los requisitos de COV inferiores a 30 g/L, ofreciendo una solución conforme para aplicaciones de madera industrial y embalaje. Las resinas alquídicas están perdiendo participación de mercado a medida que los proyectos de reconstrucción financiados por donantes priorizan los costos del ciclo de vida sobre los gastos iniciales, requiriendo garantías de diez años. Las resinas epoxi siguen siendo esenciales para los revestimientos resistentes a los ácidos en proyectos como el complejo Nibras de Shell.

La tecnología híbrida de Lubrizol combina la estabilidad UV de los acrílicos con la resistencia del poliuretano, alineándose con la alta exposición solar de Irak de 11 horas diarias. Los recubrimientos en polvo de poliéster siguen siendo un nicho debido a la limitada producción doméstica de electrodomésticos, pero podrían expandirse si se materializan las inversiones en línea blanca. Las aplicaciones especiales incluyen aditivos de fluoropolímero para la reflectividad de la señalización vial y recubrimientos de vinilo para la impermeabilización de piscinas, destacando la diversidad en las formulaciones. Las emulsiones con 55% de sólidos de Asian Paints, suministradas desde su planta en los Emiratos Árabes Unidos desde 2024, reducen el tiempo de mano de obra al minimizar el número de capas requeridas, lo que resulta atractivo para los contratistas que enfrentan escasez de mano de obra calificada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Recubrimientos Base Agua Ganan Impulso en Medio del Dominio de la Base Solvente

La tecnología base solvente dominó el mercado de pinturas y recubrimientos de Irak en 2025, con una participación del 68,44% debido a su rápido curado a altas temperaturas (hasta 50 °C) y su capacidad de adherirse a sustratos con preparación mínima. Sin embargo, la tecnología base agua está creciendo al ritmo más rápido, con una CAGR proyectada del 4,22% hasta 2031, impulsada por las próximas regulaciones nacionales de COV y las preferencias de los contratistas para proyectos de interiores destinados a clientes internacionales. TotalEnergies ha especificado recubrimientos base agua para aplicaciones en interiores en su proyecto Gas Growth, fomentando una demanda normalizada entre los subcontratistas locales.

Las tecnologías de polvo, alto contenido de sólidos y curado UV siguen siendo limitadas debido a la escasez de equipos de aplicación, hornos de curado y aplicadores calificados. Los frecuentes cortes de energía obligan a los fabricantes a depender de generadores diésel, añadiendo USD 0,15 por kilogramo a los costos de recubrimiento en polvo. Los recubrimientos arquitectónicos están transitando hacia formulaciones base agua debido a preocupaciones de salud relacionadas con la exposición de los ocupantes, mientras que los recubrimientos protectores continúan dependiendo de los sistemas base solvente por su rendimiento. Los quioscos de tintado de doble base de Axalta permiten a los minoristas atender tanto la demanda de base solvente como la de base agua sin aumentar el inventario, abordando los desafíos en la gestión de las transiciones tecnológicas.

Por Industria de Usuario Final: Los Recubrimientos Protectores Impulsan el Crecimiento en Proyectos Petroquímicos

El segmento arquitectónico representó el 55,22% de los ingresos en 2025, respaldado por los esfuerzos del sector público y privado para alcanzar el objetivo de cinco millones de unidades de vivienda. Se espera que los recubrimientos protectores crezcan a una CAGR del 4,12% hasta 2031, impulsados por más de USD 40.000 millones en inversiones aguas abajo que requieren sistemas resistentes a los productos químicos. La caída de ingresos de Hempel en Oriente Medio en 2025 pone de relieve los riesgos de temporización, pero las carteras de pedidos pendientes sugieren un crecimiento futuro a medida que los contratos de ingeniería, adquisiciones y construcción avancen a la fase de pintura.

Los recubrimientos industriales generales y de embalaje siguen siendo poco desarrollados debido a la limitada contribución del sector manufacturero al PIB. Sin embargo, las nuevas plantas de cemento y barras de refuerzo puestas en marcha en 2025 indican un crecimiento incremental del volumen. La demanda de reacabado automotriz está aumentando, impulsada por un incremento del 75% en las importaciones de vehículos ligeros chinos, con la entrada de BYD en diciembre de 2025 ampliando las especificaciones para incluir acabados de calidad OEM. Los recubrimientos para transporte están experimentando un crecimiento moderado gracias a los proyectos de infraestructura ferroviaria y portuaria en el marco de la iniciativa Carretera del Desarrollo por valor de USD 17.000 millones, creando una demanda especializada de recubrimientos anticorrosión para material rodante y componentes de puentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El sur de Irak representó la mayor parte del tamaño del mercado en 2025, con Basra albergando la mayoría de las refinerías, instalaciones petroquímicas y expansiones portuarias. Las actividades de ingeniería, adquisiciones y construcción en curso están impulsando una demanda sostenida de recubrimientos de epoxi y poliuretano. Los volúmenes de recubrimientos marinos están aumentando a medida que se acelera la construcción en el Gran Puerto de Faw. Las rutas de importación por los puertos del Golfo mejoran la fiabilidad del suministro, reduciendo los plazos de entrega hasta en 15 días en comparación con las regiones sin salida al mar.

Bagdad y las gobernaciones centrales representan un mercado arquitectónico equilibrado, impulsado por proyectos como el desarrollo de la Nueva Ciudad Sadr y las renovaciones de oficinas del sector público. Las cadenas minoristas han posicionado quioscos de tintado a demanda dentro de un radio de cinco kilómetros de los principales núcleos de vivienda, mejorando la comodidad para los propietarios. Sin embargo, las congelaciones presupuestarias periódicas han ralentizado las renovaciones ministeriales, moderando el crecimiento en comparación con el sur.

Se espera que el norte de Irak, liderado por Erbil y Sulaymaniyah, logre el crecimiento regional más rápido hasta 2031. Un entorno empresarial favorable, regulaciones formalizadas de arrendamiento de tierras y una menor corrupción percibida están atrayendo inversiones en manufactura ligera, impulsando la demanda de recubrimientos industriales generales. Los inviernos más fríos en la región favorecen la adopción de formulaciones base agua con menor riesgo de ciclos de congelación y descongelación. Sin embargo, las transferencias fiscales no resueltas desde Bagdad y las preocupaciones de seguridad en Kirkuk continúan limitando el potencial de crecimiento hasta que el segmento norte de la Carretera del Desarrollo se complete después de 2028.

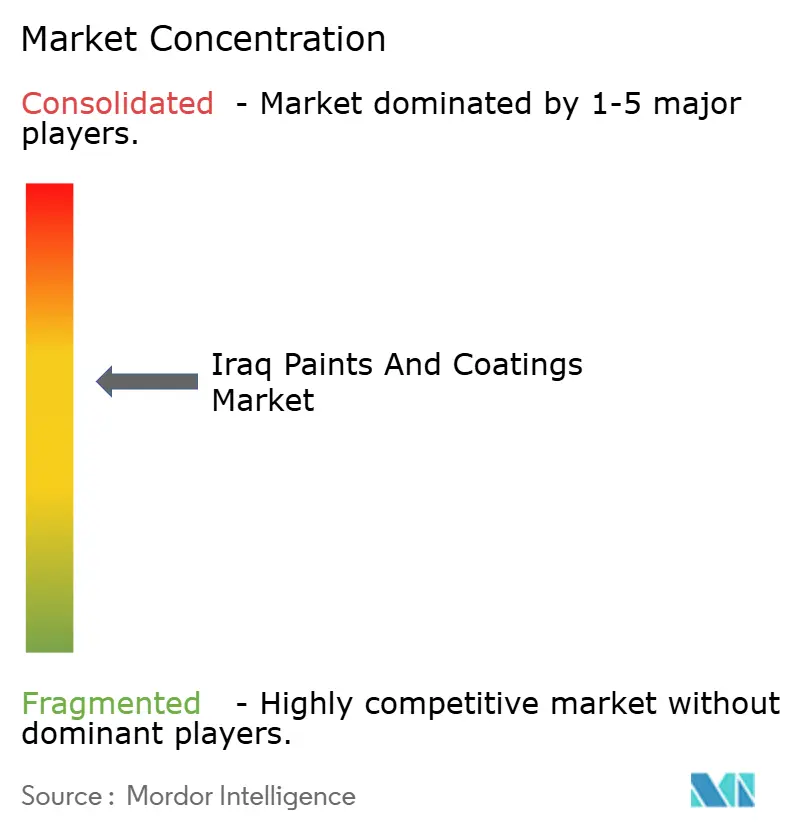

Panorama Competitivo

El panorama competitivo presenta una combinación de marcas multinacionales, regionales y locales que compiten en varios niveles de precios. Jotun, Akzo Nobel y Asian Paints aprovechan las instalaciones regionales y los equipos de servicio técnico para mantener su presencia en proyectos de alto valor. Jazeera Paints está expandiendo su red de salas de exposición, añadiendo un sexto establecimiento en Ranya en febrero de 2026, ofreciendo 16.000 opciones de color a partir de 12 bases[2]Jazeera Paints, "Apertura de la Sala de Exposición de Ranya," jazeerapaints.com . Nasr Paint introdujo en 2025 el primer recubrimiento resistente al fuego aprobado por defensa civil de Irak, estableciendo un nicho en proyectos de edificios en altura que cumplen con las normas de seguridad.

Los actores regionales se benefician de las ventajas de proximidad, mientras que los productores locales se centran en contratos más pequeños donde el precio supera a las consideraciones de garantía. La caída de ingresos de Hempel en Oriente Medio en 2025 refleja la volatilidad en la cartera de licitaciones de Irak. Las asociaciones tecnológicas, como Irus Mix de Axalta, permiten a los distribuidores ampliar su oferta de productos de manera rentable, mejorando la diferenciación del servicio.

Los segmentos poco atendidos incluyen los recubrimientos para madera industrial y embalaje. El plan de inversión de 2025 del Ministerio de Industria incluye un complejo de procesamiento de madera de USD 50 millones en Anbar, que podría impulsar la demanda de recubrimientos curados por UV si se financia. Los proveedores que ofrecen sistemas híbridos base agua escalables pueden asegurar especificaciones tempranas. El cumplimiento de las regulaciones del COSQC sigue siendo un requisito crítico para las licitaciones públicas, aumentando la presión sobre los operadores más pequeños para certificar sus formulaciones.

Líderes de la Industria de Pinturas y Recubrimientos de Irak

Jazeera Paints

Jotun

Akzo Nobel N.V.

Caparol Paints

NATIONAL PAINTS FACTORIES CO. LTD.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Irak inició operaciones a plena capacidad en las instalaciones Salah al-Din-3 y Refinería Norte-2 en Kirkuk, cada una con una capacidad de procesamiento de 70.000 barriles por día (bpd), contribuyendo con un total de 140.000 bpd. Estos avances, centrados en mejorar la producción de combustible de alta calidad conforme con la norma Euro 5, incrementaron la demanda de recubrimientos industriales especializados de alto rendimiento para apoyar el mantenimiento de infraestructuras esenciales.

- Septiembre de 2024: Irak presentó su Estrategia Nacional de Protección Ambiental para el período 2024-2030, asignando al Ministerio de Medio Ambiente la tarea de monitorear las emisiones industriales y garantizar el cumplimiento ambiental. La estrategia enfatizó la implementación de regulaciones más estrictas sobre formulaciones de recubrimientos de bajo contenido de COV y la promoción de prácticas de fabricación sostenibles.

Alcance del Informe del Mercado de Pinturas y Recubrimientos de Irak

Las pinturas y recubrimientos son materiales especializados en forma líquida, gaseosa o sólida, aplicados a superficies para ofrecer protección, decoración y funcionalidad mejorada. Desempeñan un papel vital en la prevención de la corrosión, la resistencia a la humedad y el aumento de la durabilidad de sustratos como el metal, la madera y el hormigón.

El mercado de pinturas y recubrimientos de Irak está segmentado por tipo de resina, tecnología e industria de usuario final. Por tipo de resina, el mercado está segmentado en acrílica, alquídica, poliuretano, epoxi, poliéster y otros tipos de resinas (fluoropolímero, vinilo, etc.). Por tecnología, el mercado está segmentado en base agua, base solvente y otras tecnologías. Por industria de usuario final, el mercado está segmentado en arquitectónica, automotriz, madera industrial, recubrimientos protectores, industrial general, transporte y embalaje. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Acrílica |

| Alquídica |

| Poliuretano |

| Epoxi |

| Poliéster |

| Otros Tipos de Resinas (fluoropolímero, vinilo, etc.) |

| Base Agua |

| Base Solvente |

| Otras Tecnologías |

| Arquitectónica |

| Automotriz |

| Madera Industrial |

| Recubrimientos Protectores |

| Industrial General |

| Transporte |

| Embalaje |

| Por Tipo de Resina | Acrílica |

| Alquídica | |

| Poliuretano | |

| Epoxi | |

| Poliéster | |

| Otros Tipos de Resinas (fluoropolímero, vinilo, etc.) | |

| Por Tecnología | Base Agua |

| Base Solvente | |

| Otras Tecnologías | |

| Por Industria de Usuario Final | Arquitectónica |

| Automotriz | |

| Madera Industrial | |

| Recubrimientos Protectores | |

| Industrial General | |

| Transporte | |

| Embalaje |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pinturas y recubrimientos de Irak?

El mercado de pinturas y recubrimientos de Irak se sitúa en USD 267,20 millones en 2026 y se proyecta que alcance USD 322,29 millones en 2031.

¿Qué tipo de resina está creciendo más rápido hasta 2031?

Se prevé que las resinas de poliuretano se expandan a una CAGR del 4,02% hasta 2031, ya que los operadores de petróleo y gas especifican recubrimientos de alta durabilidad.

¿Por qué dominó la tecnología base solvente en 2025?

Los recubrimientos protectores para tuberías y tanques necesitan un curado rápido y resistencia a la temperatura que los sistemas base agua aún no pueden igualar, preservando una participación del 68,44% de la tecnología base solvente en 2025.

¿Cuál es el principal desafío de distribución para los proveedores de recubrimientos?

El almacenamiento limitado, la energía eléctrica poco fiable y los canales minoristas fragmentados elevan los costos logísticos y provocan desabastecimientos, especialmente en las gobernaciones rurales.

Última actualización de la página el: