Tamaño y Participación del Mercado de Recubrimientos Arquitectónicos de Australia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

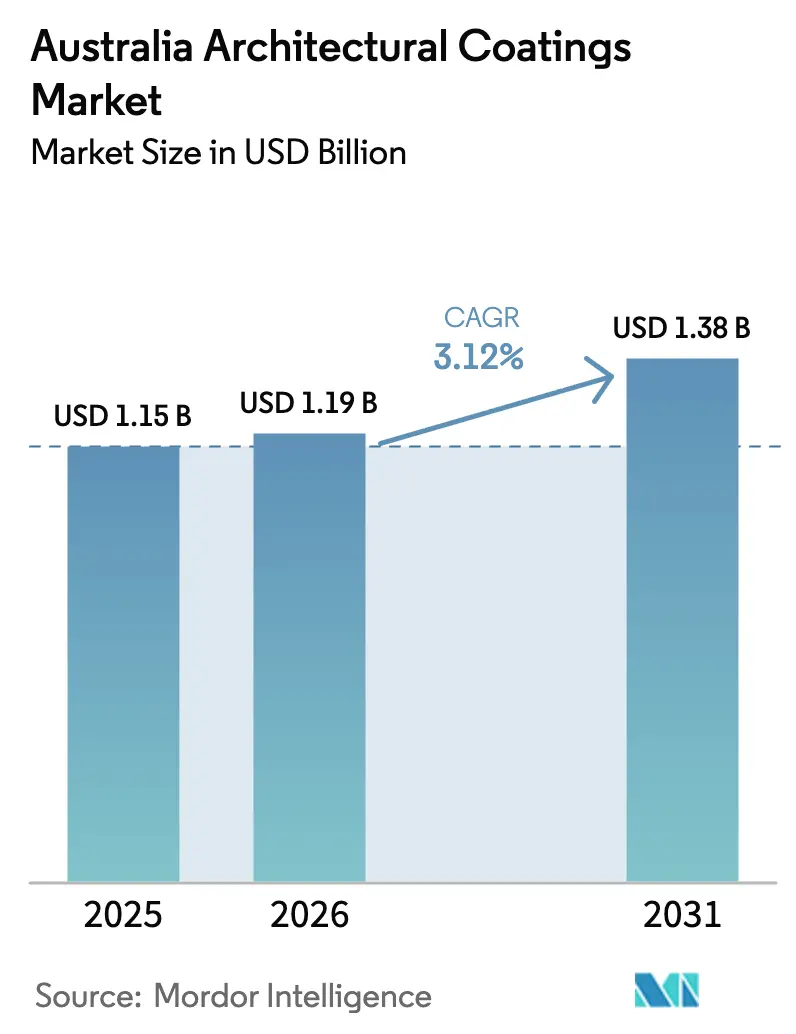

| Tamaño del mercado en el año base (2025) | 1.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos Arquitectónicos de Australia por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Recubrimientos Arquitectónicos de Australia crezca de USD 1,15 mil millones en 2025 a USD 1,19 mil millones en 2026, y alcance USD 1,38 mil millones en 2031, creciendo a una CAGR del 3,12% entre 2026 y 2031. La intensificación de la actividad de renovación, límites más estrictos de COV y un estímulo federal de vivienda de USD 32 mil millones están desplazando la demanda hacia acabados de base agua de bajas emisiones especificados para proyectos multifamiliares, de construcción para alquiler y del sector público. La escasez de mano de obra calificada está impulsando los sistemas de una sola capa y de aplicación en fábrica que reducen la complejidad en obra y ayudan a los contratistas a mantener los cronogramas a pesar de un déficit del 30% en pintores calificados. El aumento de los precios del dióxido de titanio, junto con los mayores costos de materias primas petroquímicas, está comprimiendo los márgenes; sin embargo, las marcas premium con fuerte lealtad están logrando trasladar incrementos de precios de un dígito medio. A lo largo del horizonte de pronóstico, la preferencia por productos respaldados por Declaraciones Ambientales de Producto (DAP) acelerará la penetración de recubrimientos en polvo en fachadas y paneles prefabricados, reforzando la posición de los proveedores que pueden documentar un bajo carbono incorporado.

Conclusiones Clave del Informe

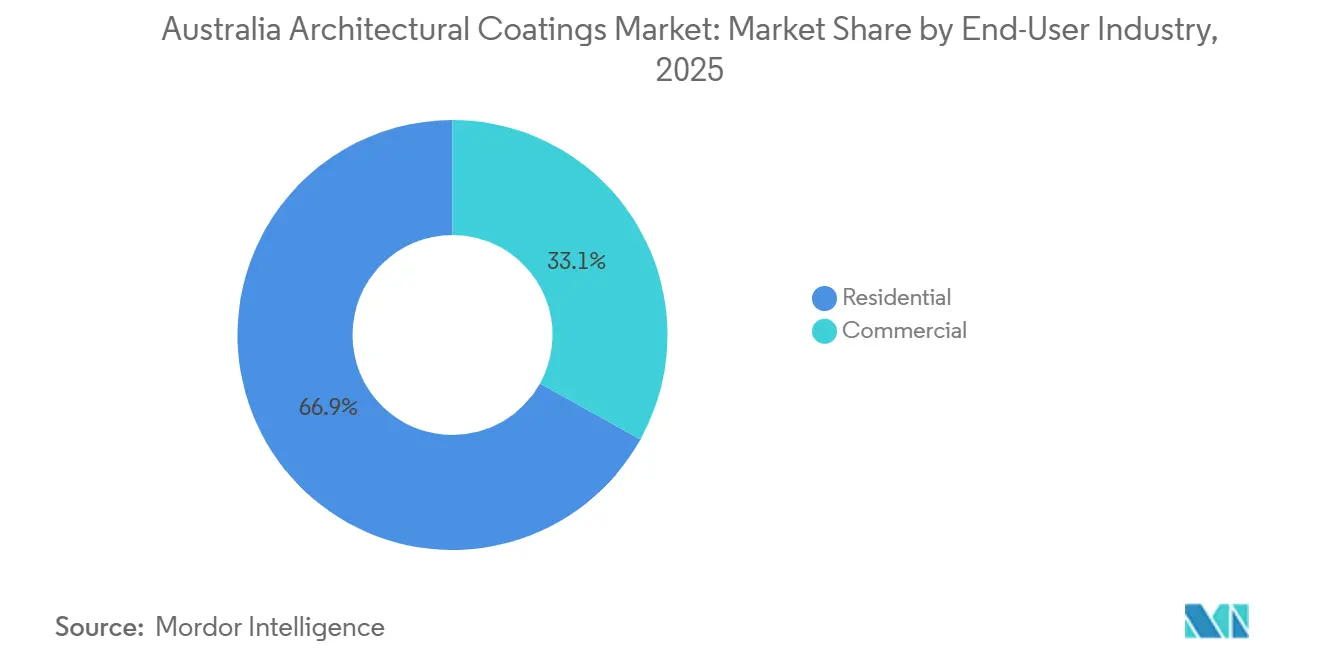

- Por industria de usuario final, el segmento residencial lideró con una participación de ingresos del 66,93% en 2025 y avanza a una CAGR del 4,14% hasta 2031.

- Por tecnología, las formulaciones de base agua capturaron el 81,71% de la participación del mercado de recubrimientos arquitectónicos de Australia en 2025 y se expandirán a una CAGR del 4,35% hasta 2031.

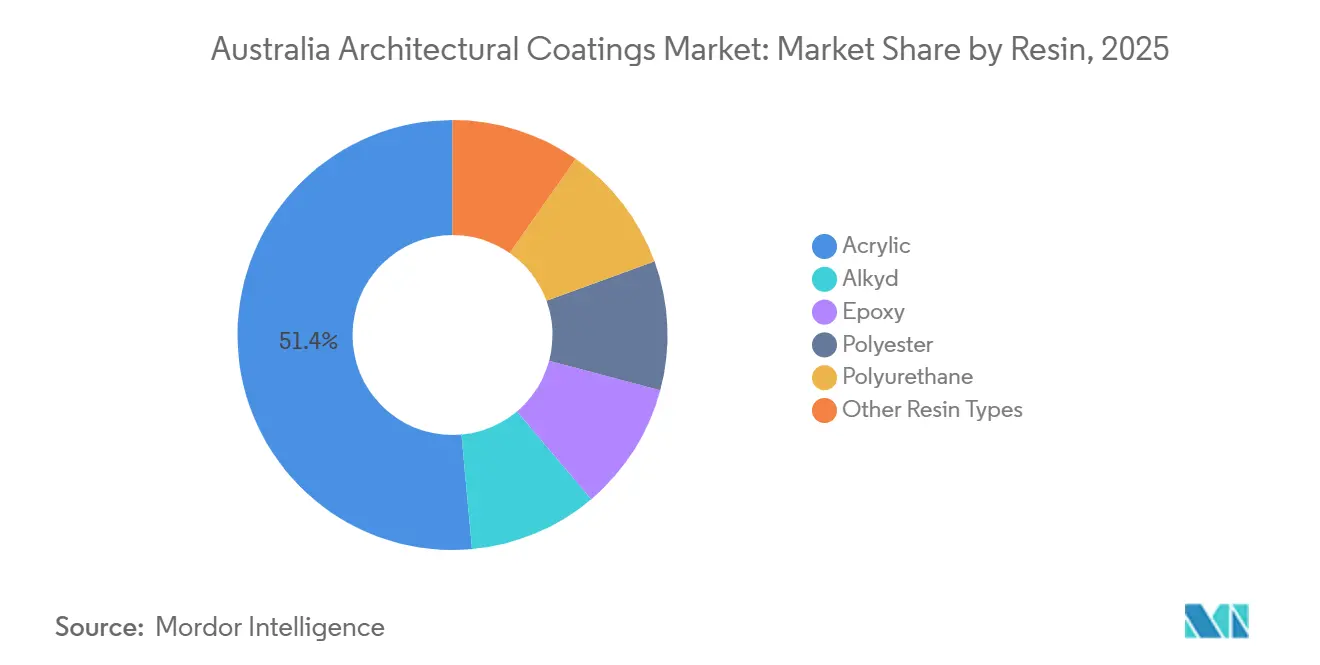

- Por resina, los sistemas acrílicos representaron el 51,45% del tamaño del mercado de recubrimientos arquitectónicos de Australia en 2025 y se proyecta que crezcan a una CAGR del 4,21% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Recubrimientos Arquitectónicos de Australia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólida cartera de vivienda e infraestructura del sector público | +1.2% | Corredores de crecimiento de Nueva Gales del Sur, Victoria y Queensland | Mediano plazo (2-4 años) |

| Límites de COV más estrictos que aceleran el cambio hacia recubrimientos de base agua | +0.8% | Nacional; adopción temprana en Australia Meridional y el Territorio de la Capital Australiana | Corto plazo (≤ 2 años) |

| Auge de la renovación y el bricolaje derivado del envejecimiento del parque de viviendas y el trabajo híbrido | +0.9% | Zonas urbanas de Nueva Gales del Sur, Victoria, costa de Queensland y Perth | Mediano plazo (2-4 años) |

| Certificaciones de edificios de cero emisiones netas que impulsan recubrimientos en polvo respaldados por DAP | +0.3% | Centros comerciales de las ciudades capitales | Largo plazo (≥ 4 años) |

| Construcción volumétrica prefabricada que requiere paneles terminados en fábrica | +0.2% | Territorio de la Capital Australiana, Victoria y Nueva Gales del Sur para vivienda social | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sólida Cartera de Vivienda e Infraestructura del Sector Público

Los compromisos federales por un total de USD 32 mil millones tienen como objetivo entregar 1,2 millones de viviendas bien ubicadas para mediados de 2029, de las cuales 30.000 están destinadas a vivienda social y asequible a través del Fondo Futuro de Vivienda de Australia[1]Housing Australia, "Fondo Futuro de Vivienda de Australia," housingaustralia.com.au. La combinación de políticas dirige el capital hacia desarrollos de densidad media en zonas de relleno urbano y de construcción para alquiler que especifican fachadas con clasificación contra incendios e interiores de bajo COV alineados con los estándares Green Star Buildings v1.1. Los incentivos estatales, incluido un Programa de Apoyo a la Vivienda de USD 1.500 millones para infraestructura habilitante, eliminan cuellos de botella en agua, energía y acceso vial, garantizando que los cronogramas de construcción se mantengan. Estos factores amplían colectivamente el conjunto direccionable para sistemas premium de base agua y en polvo diseñados para ciclos de vida prolongados. A medida que los inversores institucionales consolidan las adquisiciones en marcos plurianuales, los proveedores capaces de suministrar documentación de DAP y soporte técnico ganan poder de fijación de precios.

Límites de COV Más Estrictos que Aceleran el Cambio hacia Recubrimientos de Base Agua

Las regulaciones de COV de enero de 2024 en Australia limitan las pinturas de paredes interiores a 16 g/L y los productos de ultra bajo COV a 5 g/L, umbrales que la mayoría de las formulaciones de base solvente heredadas no pueden cumplir[2]Departamento de Infraestructura y Transporte (Australia Meridional), "Requisitos de Pintura de Bajo COV," dit.sa.gov.au. Las instalaciones gubernamentales en Australia Meridional y las normas federales de arrendamiento vigentes desde julio de 2025 estipulan calificaciones mínimas de energía NABERS de 5,5 estrellas, convirtiendo los recubrimientos de bajas emisiones de un valor añadido en un requisito previo. Los acrílicos de base agua que emplean químicas de autoentrcruzamiento ahora igualan o superan a los alquídicos de base solvente en resistencia al frotado y retención del brillo, al tiempo que emiten olores insignificantes, una ventaja crítica para las renovaciones en espacios ocupados. Las directrices de adquisición del Esquema de Aprobación de Pinturas de Australia clasifican además los productos por clase de COV, orientando a los compradores públicos hacia marcas conformes. El cumplimiento anticipado ha permitido a los fabricantes con carteras listas asegurar contratos a plazo antes de que los competidores rezagados ajusten sus formulaciones.

Auge de la Renovación y el Bricolaje derivado del Envejecimiento del Parque de Viviendas y el Trabajo Híbrido

Aproximadamente 10 millones de viviendas, el 70% de las cuales tienen más de 20 años, requieren repintado cada 5-7 años, asegurando una demanda recurrente que aísla los volúmenes de las oscilaciones cíclicas de las aprobaciones de nuevas construcciones. El trabajo híbrido mantiene a los residentes en casa por más tiempo, lo que impulsa mejoras interiores que favorecen los acabados lavables y de bajo olor. Los proyectos de interiores representan ahora el 40% del gasto total en construcción residencial, y los baños y cocinas promedian USD 19.000 y USD 27.500, respectivamente, elevando las tasas de adhesión para recubrimientos superiores resistentes a la humedad. Los atributos de sostenibilidad están penetrando en las decisiones de bricolaje convencionales, con un estimado del 40% de los proyectos de renovación de 2025 que especifican al menos un producto alineado con criterios ecológicos. Las marcas que ofrecen combinación de colores más etiquetas ecológicas de terceros reportan un crecimiento de dos dígitos en sus gamas premium.

Certificaciones de Edificios de Cero Emisiones Netas que Impulsan Recubrimientos en Polvo Respaldados por DAP

Green Star Buildings v1.1, obligatorio para nuevos registros de proyectos después del 1 de mayo de 2026, aumenta el Valor de Producto Responsable otorgado a productos con DAP específicos de producto de 5 a 7 puntos. Los recubrimientos en polvo, intrínsecamente libres de solventes y capaces de una recuperación de sobreaspersión superior al 95%, ayudan a los promotores a reducir las emisiones de carbono en la etapa de aplicación hasta en un 40%. NABERS lanzó una herramienta voluntaria de Carbono Incorporado en diciembre de 2024 que se espera se integre completamente con la puntuación Green Star para 2027, elevando aún más el escrutinio en la selección de materiales. Dado que los paquetes de fachada frecuentemente comprenden más del 15% del carbono incorporado total del edificio, los arquitectos que especifican paneles de aluminio recubiertos en polvo pueden lograr beneficios inmediatos en la puntuación, impulsando un crecimiento de dos dígitos en polvos de poliéster-TGIC y fluoropolímero certificados bajo ISO 14025.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios del TiO₂ y las resinas que comprime los márgenes | -0.6% | A nivel nacional | Corto plazo (≤ 2 años) |

| Competencia de precios de importación de marcas de pintura de etiqueta privada asiáticas | -0.3% | Canales minoristas de nivel de valor | Mediano plazo (2-4 años) |

| Escasez de aplicadores calificados para sistemas avanzados de múltiples capas | -0.4% | Queensland regional, Australia Meridional, Australia Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios del TiO₂ y las Resinas que Comprime los Márgenes

El cierre de 600.000 toneladas anuales de capacidad de dióxido de titanio fuera de China en 2025 tensó el suministro mundial y elevó los precios al contado en USD 100-150 por tonelada en el cuarto trimestre de 2025. Los aumentos paralelos en los precios del monómero acrílico y la resina alquídica agravaron la presión sobre los costos. Los fabricantes australianos, muy dependientes de las importaciones, sufrieron impactos en el margen bruto de 180-220 puntos básicos, a menos que pudieran trasladar los aumentos de precios. Las marcas premium aprovecharon la lealtad de los contratistas para implementar incrementos anuales de precios de lista del 5-6%, mientras que los proveedores de etiqueta privada arriesgaron la erosión de volumen al intentar movimientos similares. Con el TiO₂ representando hasta el 25% del costo total de materias primas en tonos blancos y pastel, los formuladores están experimentando con paquetes de extensores para reducir la carga de pigmento en el envase sin comprometer la opacidad.

Escasez de Aplicadores Calificados para Sistemas Avanzados de Múltiples Capas

Australia necesita 83.000 trabajadores de la construcción adicionales para cumplir su objetivo de vivienda para 2029, pero el Índice de Disponibilidad de Oficios de la HIA cayó a –0,48 en septiembre de 2025, señalando profundas escaseces. Los oficios de pintura (ANZSCO 332211) están señalados como en escasez a nivel nacional, con Australia Meridional regional en el peor nivel de –1,35. Los sistemas complejos de intumescentes y epoxi-fenólicos requieren condiciones controladas que las cuadrillas en obra tienen dificultades para mantener cuando están con poco personal, lo que genera retrabajos y reclamaciones de garantía. En respuesta, los especificadores están migrando hacia acrílicos autoaprestantes de una sola capa para interiores y acabados en polvo aplicados en fábrica para exteriores, reduciendo la mano de obra en obra hasta en un 30%. Las medidas gubernamentales —como 20.000 plazas gratuitas en institutos de formación profesional y incentivos de aprendizaje de USD 10.000— tardarán hasta dos años en aliviar la presión, haciendo que los productos que ahorran mano de obra sean atractivos al menos hasta 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: La Resiliencia de la Renovación Ancla el Dominio Residencial

El segmento residencial representó el 66,93% del tamaño del mercado de recubrimientos arquitectónicos de Australia en 2025 y se prevé que se expanda a una CAGR del 4,14% hasta 2031. Las renovaciones representan el 40% de la inversión total en vivienda, creando un ciclo de reemplazo estable que protege los volúmenes de las aprobaciones de nuevas construcciones en mínimos históricos. DuluxGroup posiciona el 75% de sus ingresos decorativos en este segmento, enfatizando pinturas interiores premium lavables que sostienen los precios a pesar de la inflación del TiO₂.

La intensidad de la renovación es más alta en el Inner West de Sídney y en Boroondara de Melbourne, donde los permisos para alteraciones superan a los de nueva construcción. El parque de viviendas envejecido, con el 70% de más de 20 años, requiere repintado cada 5-7 años, asegurando un piso de demanda recurrente. Los patrones de trabajo híbrido elevan el tiempo que se pasa en casa y alimentan las mejoras interiores discrecionales, mientras que la creciente conciencia ecológica canaliza a los consumidores hacia opciones de bajo COV y de base biológica. El segmento comercial, aunque más pequeño, se beneficia de la expansión de centros de datos y las renovaciones de educación terciaria que especifican sistemas intumescentes y antigraffiti, compensando parcialmente la debilidad en nuevas construcciones de oficinas.

Por Tecnología: Las Formulaciones de Base Agua Capturan los Vientos de Cola Regulatorios e Institucionales

Los productos de base agua dominaron con el 81,71% de la participación del mercado de recubrimientos arquitectónicos de Australia en 2025 y se espera que se expandan a una CAGR del 4,35% hasta 2031. El límite nacional de COV de enero de 2024 de 16 g/L para pinturas de interiores descalifica a la mayoría de los alquídicos de base solvente de las adquisiciones gubernamentales, acelerando la sustitución en todos los niveles de precio. Las emulsiones acrílicas de autoentrcruzamiento ahora logran más de 5.000 ciclos de frotado sin coalescentes volátiles, igualando la durabilidad de los alquídicos de solvente mientras emiten un olor mínimo, un argumento de venta para las renovaciones en espacios ocupados.

Los recubrimientos de base solvente se retiran a imprimaciones metálicas de nicho y esmaltes de alto brillo que requieren curado rápido o resistencia química extrema. Los mandatos federales de arrendamiento que exigen calificaciones de energía NABERS de 5,5 estrellas desde mediados de 2025 incorporan criterios de bajas emisiones en cada gran arrendamiento público, institucionalizando la demanda de sistemas de base agua. Combinado con inversiones en la cadena de suministro, como una nueva planta de resinas de base agua de 50 ML de un proveedor internacional que abrirá en Nueva Gales del Sur en 2026, la capacidad está alineada para sostener el cambio del mercado.

Por Resina: El Dominio Acrílico Reforzado por la Innovación de Autoentrcruzamiento

Las químicas acrílicas capturaron el 51,45% del tamaño del mercado de recubrimientos arquitectónicos de Australia en 2025, expandiéndose a una CAGR del 4,21% hasta 2031. Las innovaciones que integran grupos funcionales de carbamato y silano crean redes de autoentrcruzamiento que se endurecen durante el curado ambiental, eliminando la necesidad de coalescentes ricos en COV. Estos productos logran niveles de ultra bajo COV por debajo de 5 g/L mientras cumplen los criterios de frotado Clase 1 bajo AS 3730.

Los alquídicos, históricamente apreciados por su brillo, están transitando hacia híbridos de emulsión alquídica reducible en agua, pero aún enfrentan desafíos de percepción en cuanto al tiempo de secado. Los polvos de base poliéster, especialmente los grados súper duraderos libres de TGIC, están ganando participación en aplicaciones de metal exterior alineadas con los créditos de Acabados Responsables de Green Star. Las resinas epoxi permanecen en un nicho dentro de las imprimaciones para pisos de garaje y barreras de humedad, aunque la demanda de sistemas epoxi de aplicación directa sobre metal libres de solvente está emergiendo en renovaciones hospitalarias donde el control de infecciones limita el uso de solventes.

Análisis Geográfico

Nueva Gales del Sur y Victoria juntas representan más de la mitad del valor de construcción nacional, y cada una registra participaciones de renovación superiores al 40% de la inversión total en vivienda, anclando una densa red de minoristas de pintura y puntos de venta de centros comerciales para el sector profesional en Sídney y Melbourne. El corredor costero de Queensland atrae migración interestatal que impulsa tanto los volúmenes de nueva construcción como los de repintado por estilo de vida, con la humedad subtropical estimulando la adopción de recubrimientos exteriores resistentes al moho.

Australia Occidental muestra el mayor déficit de contratistas; el Índice de Perth de –0,89 lleva a muchos proyectos de mediana altura a sustituir sistemas de solvente de múltiples capas por elastoméricos de base agua de una sola capa para comprimir el riesgo de cronograma. Los mercados regionales de Australia Meridional, que enfrentan el mayor déficit de mano de obra del país con –1,35, especifican cada vez más paneles de revestimiento terminados en fábrica enviados desde centros de fabricación interestatales, impulsando la demanda interestatal de recubrimientos en polvo.

Tasmania prioriza las mejoras de confort térmico, lo que impulsa las ventas de imprimaciones de barrera de humedad y pinturas exteriores permeables al vapor adecuadas para climas más fríos, mientras que los incentivos de electrificación del Territorio de la Capital Australiana inclinan las especificaciones hacia productos de bajo COV verificados con DAP en proyectos gubernamentales. El Territorio del Norte, regido por normas de resiliencia ante ciclones, continúa demandando acrílicos de alta construcción estables a los rayos UV clasificados para exposición a calor extremo. Las asignaciones federales de infraestructura emergentes para centros rurales y regionales podrían redistribuir el volumen hacia estas geografías desatendidas a partir de 2027.

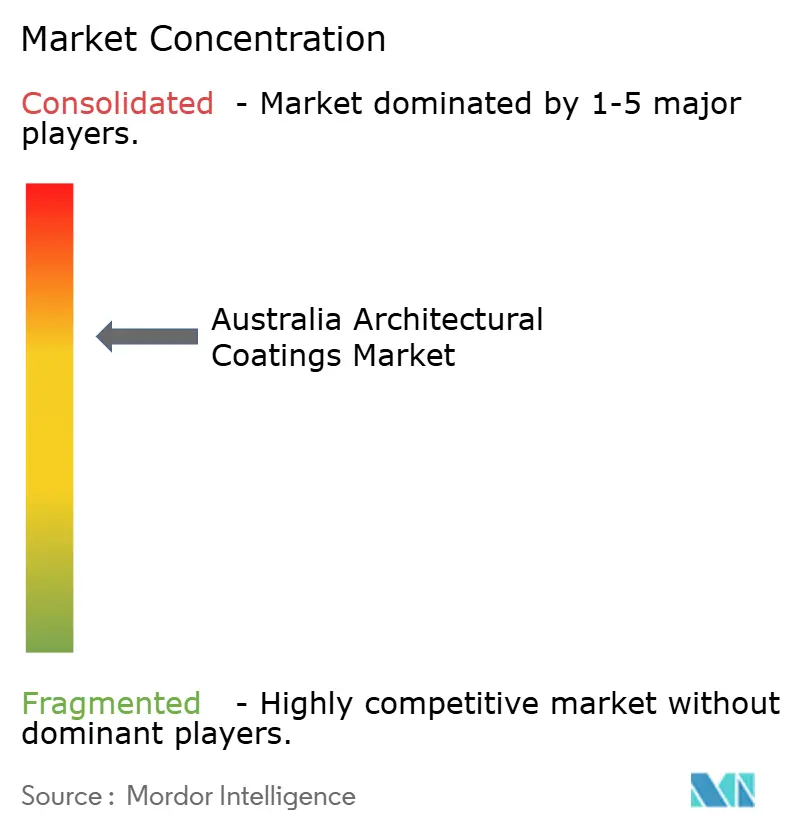

Panorama Competitivo

El mercado de recubrimientos arquitectónicos de Australia está moderadamente consolidado. Las multinacionales, incluidas PPG, AkzoNobel, Sherwin-Williams, Jotun y Hempel, compiten en nichos de protección e industriales, con Sherwin-Williams expandiendo su capacidad de recubrimiento de bobinas en Estados Unidos en un 60% en marzo de 2026 para atender la demanda de exportación de techos metálicos suministrados a Australia.

Los actores regionales como Haymes Paint, Resene y Porter's Paints se diferencian mediante consultoría de color y gamas de bajo COV producidas localmente; la Paleta Breathe de Haymes, certificada GreenTag Nivel A, ejemplifica este posicionamiento. Los proveedores de recubrimientos en polvo, incluidos DECO Australia y Fairview, compiten en el cumplimiento de no combustibilidad AS 1530 tras el escrutinio de incendios en fachadas. Los litigios contra AkzoNobel por supuesto fallo epoxi-fenólico en el proyecto Ichthys LNG destacan el riesgo de garantía y subrayan el valor de las pruebas de campo antes de la especificación.

Líderes de la Industria de Recubrimientos Arquitectónicos de Australia

Nippon Paint Holdings Co., Ltd.

PPG Industries, Inc.

Akzo Nobel N.V.

Haymes

Axalta Coating Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Jotun presentó Jotachar 1709 XT, un recubrimiento intumescente de protección pasiva contra incendios con patente pendiente, probado en acero hasta 50 °C y certificado según los estándares de fuego de chorro UL1709.

- Diciembre de 2024: El Consejo de Construcción Sostenible de Australia elevó el Valor de Producto Responsable para las DAP ISO 14025 de 5 a 7 puntos, impulsando de inmediato el incentivo para que los proveedores de recubrimientos publiquen declaraciones específicas de producto.

Alcance del Informe del Mercado de Recubrimientos Arquitectónicos de Australia

Los recubrimientos arquitectónicos son productos especializados diseñados para su aplicación en edificios residenciales y comerciales con el fin de proporcionar atractivo estético, resistencia a la intemperie y durabilidad a largo plazo. Estos recubrimientos protegen las estructuras de la humedad, la radiación ultravioleta y la corrosión, al tiempo que mejoran la apariencia visual de las superficies interiores y exteriores.

El mercado de recubrimientos arquitectónicos de Australia está segmentado por industria de usuario final, tecnología y resina. Por industria de usuario final, el mercado está segmentado en comercial y residencial. Por tecnología, el mercado está segmentado en base solvente y base agua. Por resina, el mercado está segmentado en acrílica, alquídica, epoxi, poliéster, poliuretano y otros tipos de resina. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Comercial |

| Residencial |

| Base Solvente |

| Base Agua |

| Acrílica |

| Alquídica |

| Epoxi |

| Poliéster |

| Poliuretano |

| Otros Tipos de Resina |

| Por Industria de Usuario Final | Comercial |

| Residencial | |

| Por Tecnología | Base Solvente |

| Base Agua | |

| Por Resina | Acrílica |

| Alquídica | |

| Epoxi | |

| Poliéster | |

| Poliuretano | |

| Otros Tipos de Resina |

Definición de mercado

- COMERCIAL - El Sector Comercial incluye las pinturas y recubrimientos utilizados en hoteles, hospitales, instituciones educativas, instituciones gubernamentales y centros comerciales, entre otros. El alcance no incluye las pinturas y recubrimientos utilizados en aplicaciones de infraestructura.

- RESIDENCIAL - Esta sección incluye pinturas y recubrimientos de interiores y exteriores utilizados en edificios residenciales.

- ÁREA DE PISO - El área de piso total comprende tanto el área de piso existente como la nueva para los sub usuarios finales considerados en el estudio.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de usuario final específico y el país se seleccionan de un grupo de variables y factores relevantes basados en la investigación documental y la revisión bibliográfica, junto con los aportes de expertos primarios.

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción