Tamaño y participación del mercado de recubrimientos arquitectónicos de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 14.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.09% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de recubrimientos arquitectónicos de China por Mordor Intelligence

El tamaño del mercado de recubrimientos arquitectónicos de China se valoró en USD 14,62 mil millones en 2025 y se estima que crecerá desde USD 15,22 mil millones en 2026 hasta alcanzar USD 18,59 mil millones en 2031, a una CAGR del 4,09% durante el período de pronóstico (2026-2031). La trayectoria sostenida refleja una demanda anclada en la renovación de viviendas a gran escala, nuevas construcciones energéticamente eficientes y códigos ambientales más estrictos que favorecen las soluciones de bajo contenido de compuestos orgánicos volátiles (COV). Los sistemas de base acuosa ya cubren más de cuatro quintas partes del consumo nacional, lo que confirma un cambio estructural desde las tecnologías de base solvente para cumplir con los objetivos de reducción máxima de carbono. La química acrílica domina las opciones de formulación debido a su equilibrio entre costo, durabilidad y cumplimiento normativo, mientras que los acabados de textura premium y los recubrimientos de cubierta preparados para la energía fotovoltaica añaden nichos de crecimiento incremental. Los riesgos de suministro vinculados a los precios del dióxido de titanio y del monómero acrílico siguen siendo relevantes, aunque la integración vertical y la cobertura de inventarios por parte de los principales productores han limitado las fluctuaciones abruptas de márgenes. Los participantes del mercado están incrementando el gasto en investigación y desarrollo para mejorar el valor funcional de los recubrimientos —como la reflexión del calor, la autolimpieza y la protección contra incendios— posicionándolos como habilitadores de la agenda de construcción verde más amplia de China.

Conclusiones clave del informe

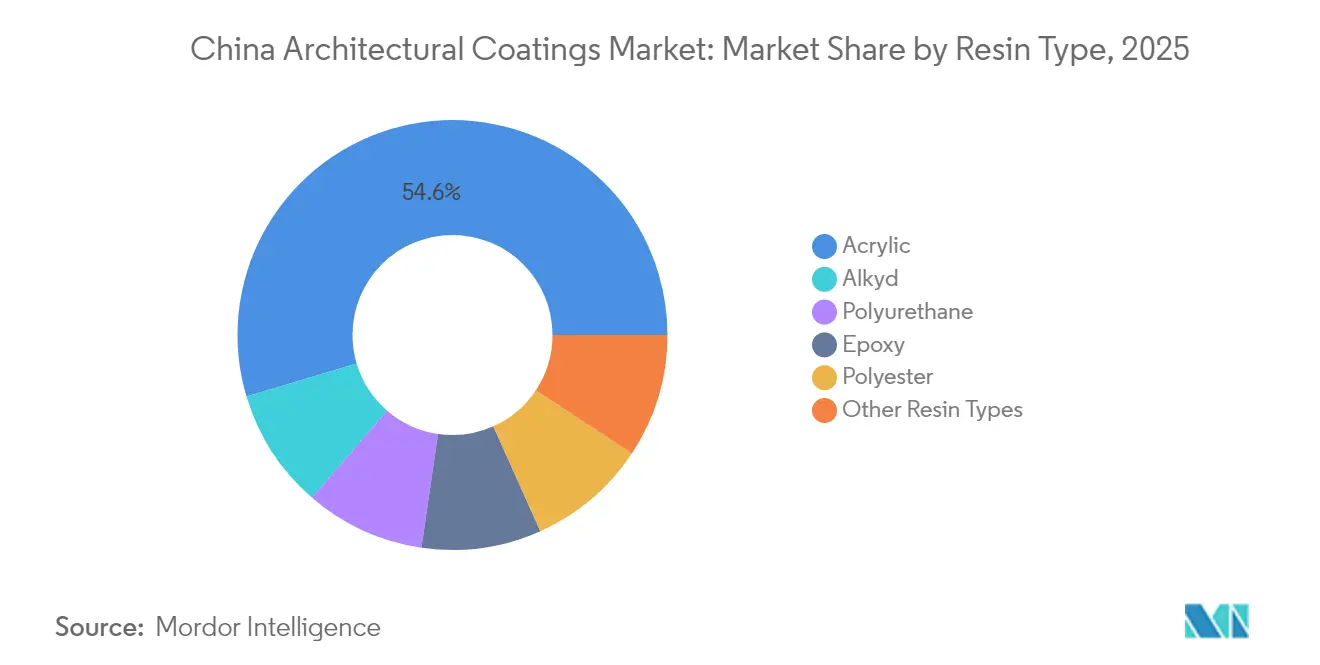

- Por tipo de resina, la acrílica capturó el 54,62% de la participación del mercado de recubrimientos arquitectónicos de China en 2025 y se espera que crezca a una CAGR del 4,32% hasta 2031.

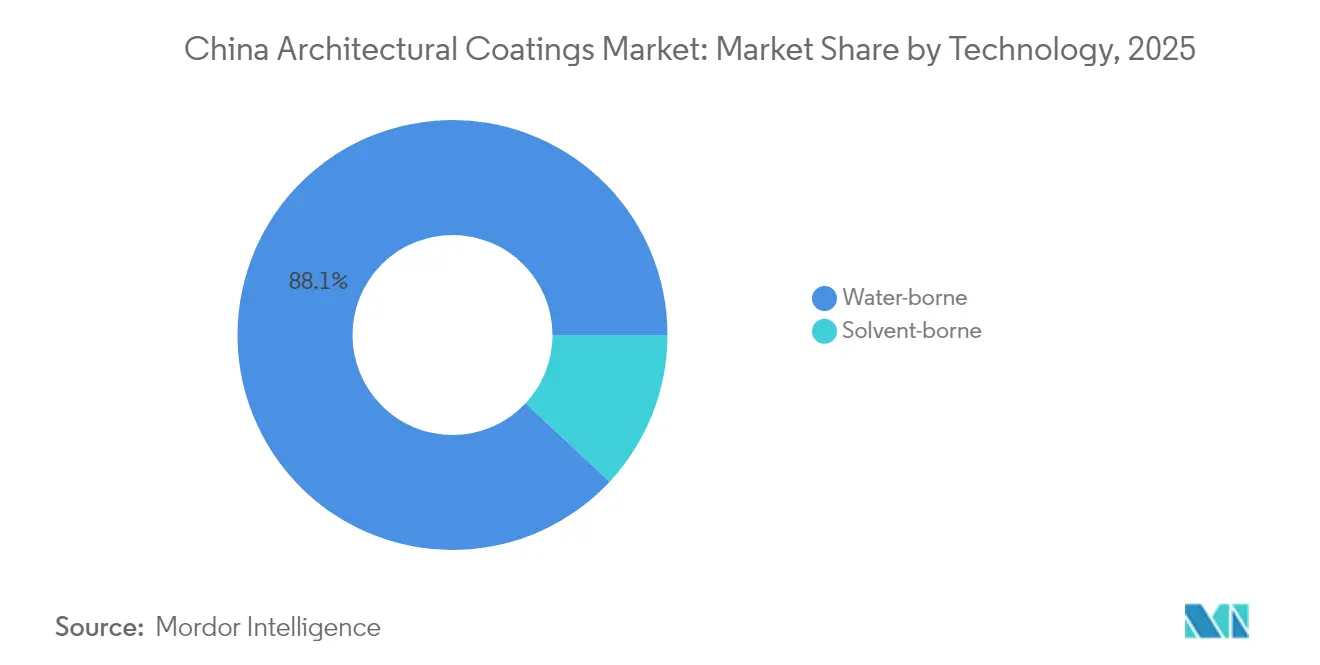

- Por tecnología, los sistemas de base acuosa representaron el 88,05% del tamaño del mercado de recubrimientos arquitectónicos de China en 2025 y se espera que crezcan a una CAGR del 4,39% hasta 2031.

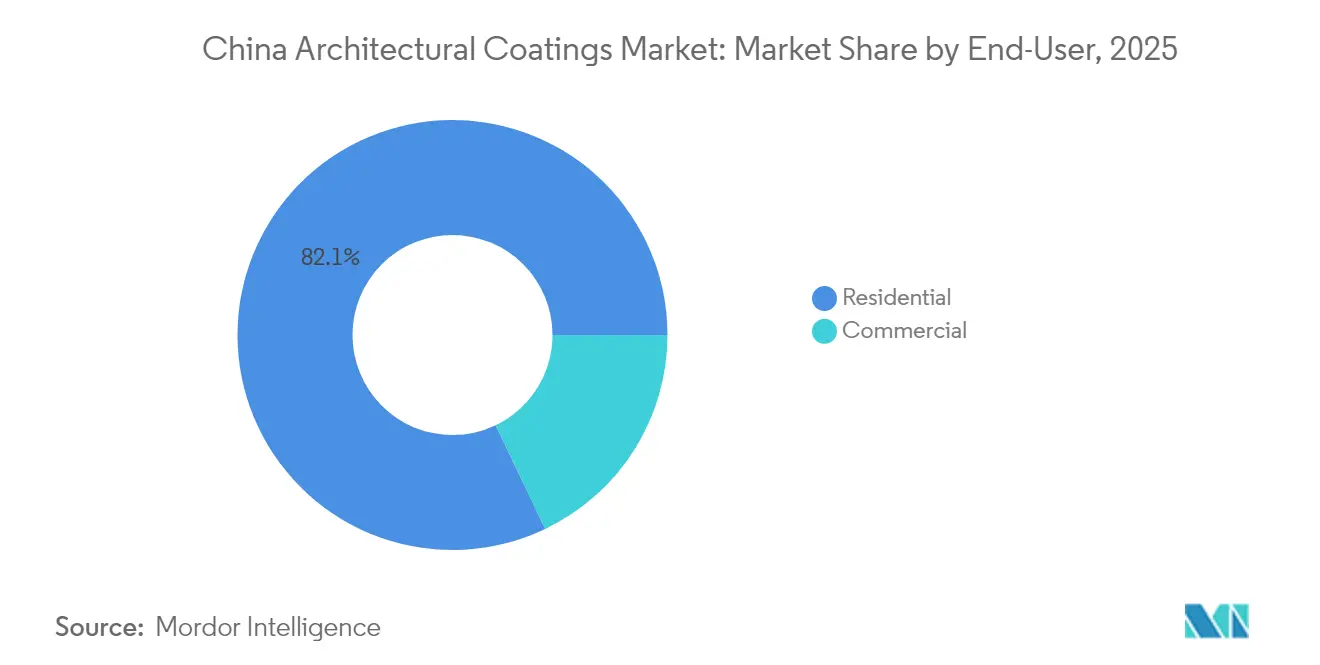

- Por usuario final, las aplicaciones residenciales concentraron el 82,10% de la participación en ingresos en 2025, mientras que se proyecta que los proyectos comerciales registren la CAGR más rápida del 4,23% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de recubrimientos arquitectónicos de China

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Regulaciones más estrictas de COV y de reducción máxima de carbono que impulsan el cambio hacia la base acuosa | +1.2% | Nacional, con adopción temprana en Pekín, Shenzhen y Shanghái | Mediano plazo (2-4 años) |

| Rápido crecimiento de la demanda de repintado y renovación del parque habitacional | +1.8% | Nacional, con mayor intensidad en el este y el centro de China | Largo plazo (≥ 4 años) |

| Subsidios gubernamentales para recubrimientos de edificios verdes certificados | +0.7% | Nacional, con planes piloto en ciudades de primer nivel | Mediano plazo (2-4 años) |

| Creciente adopción de sistemas de fachada de textura premium tipo piedra | +0.9% | Centros urbanos del este y el sur de China | Mediano plazo (2-4 años) |

| Auge de la demanda de recubrimientos de cubierta reflectantes preparados para energía fotovoltaica | +0.6% | Provincias con alta intensidad solar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones más estrictas de COV y de reducción máxima de carbono que impulsan el cambio hacia la base acuosa

La norma GB 30981.1-2025 de China limita los COV de las paredes interiores a 120 g/L y las exteriores a 140 g/L, lo que obliga a los productores a retirar la mayoría de las líneas de base solvente. La normativa municipal de Pekín es más estricta, con 80 g/L, mientras que Shenzhen aplica 100 g/L más auditorías de terceros. El marco se alinea con los objetivos nacionales de intensidad de carbono, por lo que los recubrimientos de base acuosa ya representan el 88,24% del consumo total, lo que supone una reducción de aproximadamente 2,3 millones de toneladas de COV al año en comparación con las fórmulas anteriores. Los proveedores se apresuran a certificar sus productos bajo etiquetas obligatorias de construcción verde, conscientes de que el cumplimiento de las especificaciones determina ahora la adjudicación de licitaciones para proyectos públicos, comerciales y residenciales.

Rápido crecimiento de la demanda de repintado y renovación del parque habitacional

Los edificios construidos antes de 2010 abarcan más de 40 mil millones de metros cuadrados y requieren mejoras térmicas y nuevos acabados para adecuarse a los códigos vigentes. La renovación absorbió una parte importante del volumen de pintura interior en 2024, desvinculando la demanda de referencia de los volúmenes cíclicos de nuevas construcciones. Los fondos estatales de renovación urbana ofrecen un reembolso de hasta RMB 2.000 por hogar cuando se utilizan productos certificados de bajo contenido de COV, lo que amplía el mercado potencial para las líneas de interiores premium. Las provincias del este de China representaron una parte importante de los litros de renovación, gracias a su denso parque urbano y a los mayores ingresos disponibles.

Subsidios gubernamentales para recubrimientos de edificios verdes certificados

Las normas de incentivos nacionales reembolsan entre RMB 45 y 80/m² para proyectos que utilicen sistemas de bajo contenido de COV registrados, y extienden la elegibilidad a obras residenciales de 5.000 m² o más. Jiangsu y Guangdong complementan con bonificaciones locales que pueden añadir RMB 100/m², compensando efectivamente la diferencia de precios frente a las pinturas convencionales. La superposición de cumplimiento con LEED y BREEAM también ha llevado a los proveedores chinos a diseñar unidades de referencia de inventario (SKU) listas para la exportación, ampliando las economías de escala y reforzando los canales de innovación[1]China Coating Network, "Informe de uso de resinas 2024," chinacoatingnet.com .

Creciente adopción de sistemas de fachada de textura premium tipo piedra

Los recubrimientos de piedra líquida están ganando popularidad como sustitutos más ligeros y rentables de la piedra natural. Estos sistemas reducen el peso de la fachada hasta en un 75% y eliminan los gastos de acero estructural. Los principales proveedores mantienen más de 200 opciones de paleta, adaptándose a los códigos estéticos provinciales y las directrices del patrimonio. La demanda se concentra en Shanghái, Hangzhou y Nanjing, donde los propietarios comerciales buscan la diferenciación de fachadas sin incurrir en los costos del granito.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Precios volátiles del TiO₂, resinas acrílicas y resinas de poliuretano | -0.8% | Nacional | Corto plazo (≤ 2 años) |

| Prolongada recesión inmobiliaria que reduce los volúmenes de nuevas construcciones | -1.1% | Nacional, con mayor agudeza en ciudades de segundo y tercer nivel | Mediano plazo (2-4 años) |

| Escasez de aplicadores especializados para sistemas de pulverización multicapa | -0.4% | Nacional, pronunciado en regiones de rápido crecimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles del TiO₂, resinas acrílicas y resinas de poliuretano

Los costos del dióxido de titanio oscilaron en 2024 a medida que fluctuaban los insumos energéticos y logísticos. Los precios de la resina acrílica aumentaron debido a la presión en los petroquímicos y las reconversiones medioambientales en los craqueos aguas arriba, así como los de las resinas de poliuretano ante las interrupciones en el suministro de TDI. Las materias primas representan aproximadamente el 60-65% de los costos de producción en efectivo, por lo que incluso variaciones modestas pueden erosionar rápidamente los márgenes, especialmente para las empresas con un margen bruto del 15-20%. Los principales productores están adoptando ahora contratos trimestrales de costo más beneficio, ampliando el abastecimiento de materias primas cautivas y aplicando reajustes escalonados de los precios de lista para mitigar la volatilidad.

Prolongada recesión inmobiliaria que reduce los volúmenes de nuevas construcciones

Los promotores inmobiliarios residenciales en ciudades de segundo y tercer nivel desaceleraron el inicio de obras en 2024 tras el endurecimiento del crédito y el exceso de inventario, que desencadenaron una liquidación de varios trimestres. La desaceleración comprime la demanda de nuevas pinturas de exterior, aunque la rehabilitación ayuda a compensar parte de la brecha. La flexibilización de las políticas, como la reducción de los umbrales hipotecarios, podría estabilizar los nuevos inicios de obras, aunque la cautelosa financiación sugiere una recuperación moderada del impulso solo a partir de 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de resina: Los acrílicos consolidan su liderazgo

Los aglutinantes acrílicos concentraron el 54,62% del volumen en 2025 y se espera que crezcan a un ritmo del 4,32% hasta 2031, asegurando la mayor porción del mercado de recubrimientos arquitectónicos de China. El equilibrio entre rendimiento, resistencia a la intemperie y compatibilidad con la base acuosa consolida a los acrílicos tanto en acabados interiores tipo cáscara de huevo como en acabados exteriores satinados. Los alquídicos mantienen nichos especializados donde el precio prima sobre el cumplimiento normativo, mientras que los poliuretanos atienden proyectos de fachada que requieren garantías de 15 años. Los epoxis destacan en suelos de alto rendimiento y aparcamientos, mientras que los poliésteres atienden el segmento de metal lacado en polvo. La innovación se orienta ahora hacia acrílicos de base biológica que reducen la huella de carbono sin erosionar los márgenes.

Los acrílicos premium sustentan aproximadamente la mitad de las compras de pintura para paredes interiores y casi dos tercios de los repintados de fachada directos sobre metal, reforzando el impulso. Se prevé que el tamaño del mercado de recubrimientos arquitectónicos de China para las formulaciones acrílicas se expanda en consonancia con los subsidios de renovación. Se espera que la racionalización de costos mediante el suministro local de monómeros y la escala preserve la participación del mercado de recubrimientos arquitectónicos de China en manos de los líderes nacionales, incluso cuando las multinacionales perfilan grados híbridos de base acuosa para los megaproyectos.

Por tecnología: La supremacía de la base acuosa, consolidada

Las tecnologías de base acuosa concentraron el 88,05% de la participación del mercado de recubrimientos arquitectónicos de China en 2025 y se proyecta que crezcan a una CAGR del 4,39%, superando al conjunto del sector. Las pruebas obligatorias de COV, combinadas con el límite de menos de 80 g/L de Pekín, dejan poco margen para las variantes de base solvente más allá de los equipos industriales. Los fabricantes migran hacia coalescentes de cero COV, acrílicos autocreticulantes y aditivos nanoestructurados que aceleran el curado a temperatura ambiente. Las inversiones de capital en reactores de polímeros avanzados y en sistemas de purificación de agua de circuito cerrado reflejan una convicción a largo plazo.

Las unidades de base solvente persisten en casos límite —como puentes de acero y carpintería de madera de valor patrimonial— bajo dispensas escritas. Los proveedores de equipos codesarrollan pulverizadores de baja presión ajustados a espectros de viscosidad de 55-70 KU, mejorando la uniformidad del acabado y reduciendo la sobreasperción.

Por usuario final: El segmento residencial domina el ciclo de repintado

Los trabajos residenciales consumieron el 82,10% de los litros en 2025, ya que 40 mil millones de m² de apartamentos envejecidos buscaban nuevas estéticas y un aire interior más saludable. Las mejoras subvencionadas de hogares verdes y el mayor espacio habitable per cápita sustentan la durabilidad de la demanda. Las superficies comerciales —como centros comerciales, torres de oficinas y hoteles— representaron el 17,90% y crecieron marginalmente más rápido con la ágil inversión del sector de servicios.

Los consumidores minoristas ahora examinan el formaldehído y el olor, lo que impulsa un aumento de las líneas interiores de bajo olor y antibacterianas. Por el contrario, los especificadores comerciales compran en función del costo del ciclo de vida, adjudicando capas mate y satinadas de larga garantía que reducen la frecuencia de repintado. La industria de recubrimientos arquitectónicos de China adopta cada vez más paquetes llave en mano de «producto + aplicador» para garantizar la calidad de la mano de obra en ambos segmentos de clientes.

Análisis geográfico

El este de China genera una demanda significativa, impulsada por las fortalezas en infraestructura y manufactura de Shanghái, Jiangsu y Zhejiang. Los gobiernos provinciales de la región aplican algunos de los umbrales de COV más bajos del país, acelerando así la adopción de mezclas de base acuosa premium. China central, con provincias como Hubei, Hunan y Henan, aprovecha el aumento de los ingresos disponibles y el traslado de fábricas desde las regiones costeras. Las políticas de urbanización apoyan el desarrollo de metros, aeropuertos y proyectos orientados al transporte que requieren recubrimientos interiores y exteriores que cumplan con las especificaciones de toxicidad del humo.

El suroeste de China depende de los auges inmobiliarios en Sichuan y Chongqing. El terreno húmedo y sísmico de la región impulsa la adopción de soluciones exteriores elásticas y resistentes a la intemperie con resiliencia de puente de grietas. El norte y el noreste combinados aportaron algo menos de una cuarta parte de los litros nacionales, pero Pekín y Tianjin se inclinaron hacia grados de alta especificación y bajo contenido de COV. Las plantas orientadas a la exportación se concentran en Guangdong y Jiangsu, enviando litros competitivos en precio al Sudeste Asiático y a las economías de la Franja y la Ruta.

Los futuros cambios regionales dependen de la estabilización inmobiliaria continuada, los esquemas de subsidios diferenciados y el cumplimiento medioambiental interprovincial. Las provincias que impongan límites de menos de 100 g/L antes que el código nacional acelerarán el cambio hacia formulaciones de mayor valor, aumentando gradualmente el tamaño combinado del mercado de recubrimientos arquitectónicos de China en los niveles premium.

Panorama competitivo

El mercado de recubrimientos arquitectónicos de China está muy fragmentado. Los actores globales cuentan con una amplia presencia en el comercio minorista de China, mientras que los líderes nacionales explotan cadenas de suministro más cortas y un marketing local ágil. Los líderes del mercado priorizan la investigación y el desarrollo en innovación de base acuosa, aditivos funcionales e integración vertical que asegura el acceso al dióxido de titanio y los monómeros acrílicos. Entre los ejemplos de inversión de capital estratégica destaca la ampliación por EUR 14 millones de Akzo Nobel N.V. en Suzhou, que coloca reactores piloto y laboratorios de aplicación centrados en fórmulas sostenibles en el mismo espacio[2]Akzo Nobel N.V., "Akzo Nobel N.V. mejora sus instalaciones de Suzhou," akzonobel.com. Las herramientas digitales emergen como elementos disruptivos: los configuradores en línea y las aplicaciones de igualación de color ofrecen certeza de especificación a contratistas y propietarios, consolidando la preferencia de marca. La escasez de mano de obra en las técnicas de pulverización multicapa impulsa la acreditación patrocinada por proveedores. La consolidación continúa con la reorganización de CNBM junto con Carpoly, lo que señala una posible convergencia de los materiales aguas arriba y los sistemas de acabado aguas abajo.

Líderes de la industria de recubrimientos arquitectónicos de China

Nippon Paint Holdings Co. Ltd.

Carpoly Chemical Group Co., Ltd.

Akzo Nobel N.V.

3TREESGROUP

Guangdong Maydos Building Materials Limited Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Akzo Nobel N.V. lanzó en China un sistema de recubrimiento de aislamiento térmico diseñado para reducir las temperaturas superficiales de los edificios hasta en un 10% durante los meses de verano. El sistema incluye una capa superior de enfriamiento radiativo y una capa intermedia de barrera térmica a base de aerogel, que permiten la emisión pasiva de calor y una absorción solar mínima. Totalmente de base acuosa y con bajo contenido de COV, los recubrimientos apoyan la política de doble carbono de China y los objetivos de sostenibilidad urbana.

- Marzo de 2025: Nippon Paint Holdings Co. Ltd. y Evonik Coating Additives establecieron una alianza estratégica para codesarrollar soluciones de recubrimiento ecológicas de próxima generación adaptadas al sector arquitectónico. Esta colaboración combina las tecnologías de aditivos avanzados de Evonik con el liderazgo de mercado de Nippon Paint, con el objetivo de satisfacer la creciente demanda de recubrimientos arquitectónicos sostenibles entre los consumidores.

Alcance del informe del mercado de recubrimientos arquitectónicos de China

Comercial y residencial están cubiertos como segmentos por usuario final secundario. Base solvente y base acuosa están cubiertos como segmentos por tecnología. Acrílica, alquídica, epoxi, poliéster y poliuretano están cubiertos como segmentos por resina.| Acrílica |

| Alquídica |

| Poliuretano |

| Epoxi |

| Poliéster |

| Otros tipos de resina |

| Base acuosa |

| Base solvente |

| Residencial |

| Comercial |

| Por tipo de resina | Acrílica |

| Alquídica | |

| Poliuretano | |

| Epoxi | |

| Poliéster | |

| Otros tipos de resina | |

| Por tecnología | Base acuosa |

| Base solvente | |

| Por usuario final | Residencial |

| Comercial |

Definición de mercado

- COMERCIAL - El sector comercial incluye las pinturas y recubrimientos utilizados en hoteles, hospitales, instituciones educativas, instituciones gubernamentales y centros comerciales, entre otros. El alcance no incluye las pinturas y recubrimientos utilizados en aplicaciones de infraestructura.

- RESIDENCIAL - Esta sección incluye pinturas y recubrimientos interiores y exteriores utilizados en edificios residenciales.

- SUPERFICIE DE SUELO - La superficie de suelo total comprende tanto la superficie existente como la nueva para los usuarios finales secundarios considerados en el estudio.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (del sector y externas) relativas al segmento de usuario final específico y al país se seleccionan de un grupo de variables y factores relevantes, basándose en la investigación documental y la revisión bibliográfica, junto con las aportaciones de expertos primarios.

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción