Tamaño y Participación del Mercado de Pinturas y Recubrimientos de Omán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

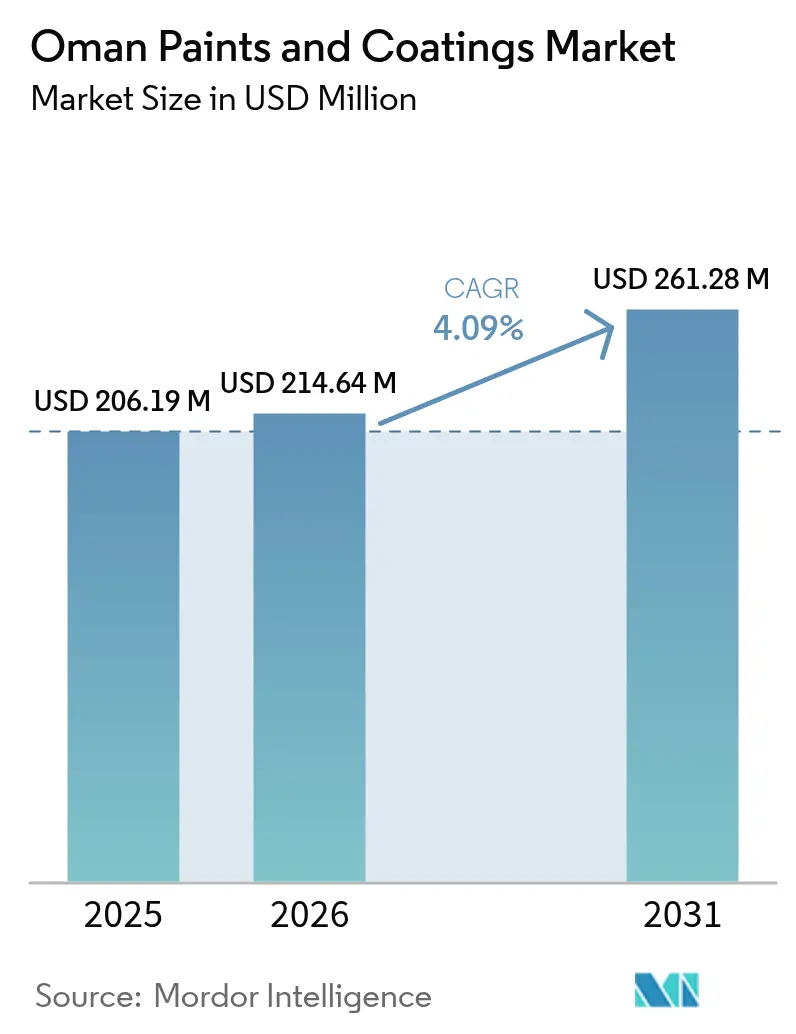

| Tamaño del mercado en el año base (2025) | 206.19 Millones de dólares |

| Tamaño del Mercado (2026) | 214.64 Millones de dólares |

| Tamaño del Mercado (2031) | 261.28 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.09% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pinturas y Recubrimientos de Omán por Mordor Intelligence

El tamaño del Mercado de Pinturas y Recubrimientos de Omán en 2026 se estima en USD 214,64 millones, con un crecimiento a partir del valor de 2025 de USD 206,19 millones y proyecciones para 2031 que muestran USD 261,28 millones, creciendo a una CAGR del 4,09% durante el período 2026-2031. El sólido gasto de capital en vivienda, corredores de transporte, zonas industriales y complejos turísticos mantiene un crecimiento sostenido del mercado de pinturas y recubrimientos de Omán. Los programas residenciales liderados por el Ministerio de Vivienda y Planificación Urbana, la expansión de las zonas económicas especiales de Duqm y Sohar, y un creciente volumen de proyectos de complejos turísticos de lujo se traducen en una demanda firme de acabados decorativos, protectores y especiales. La reducción de los límites nacionales de COV (Compuestos Orgánicos Volátiles) promueve una adopción más rápida de las tecnologías de base acuosa, mientras que el creciente perfil del hidrógeno verde y los proyectos solares a gran escala abren oportunidades de nicho en sistemas protectores de alto rendimiento. La competencia sigue siendo intensa, ya que las grandes multinacionales defienden su cuota con carteras orientadas a la sostenibilidad y los productores locales aprovechan las ventajas de costes y la proximidad a los compradores del sector público. La vulnerabilidad de la cadena de suministro ante las resinas especiales importadas modera las perspectivas, aunque la expansión de la capacidad petroquímica nacional ofrece un amortiguador parcial.

Conclusiones Clave del Informe

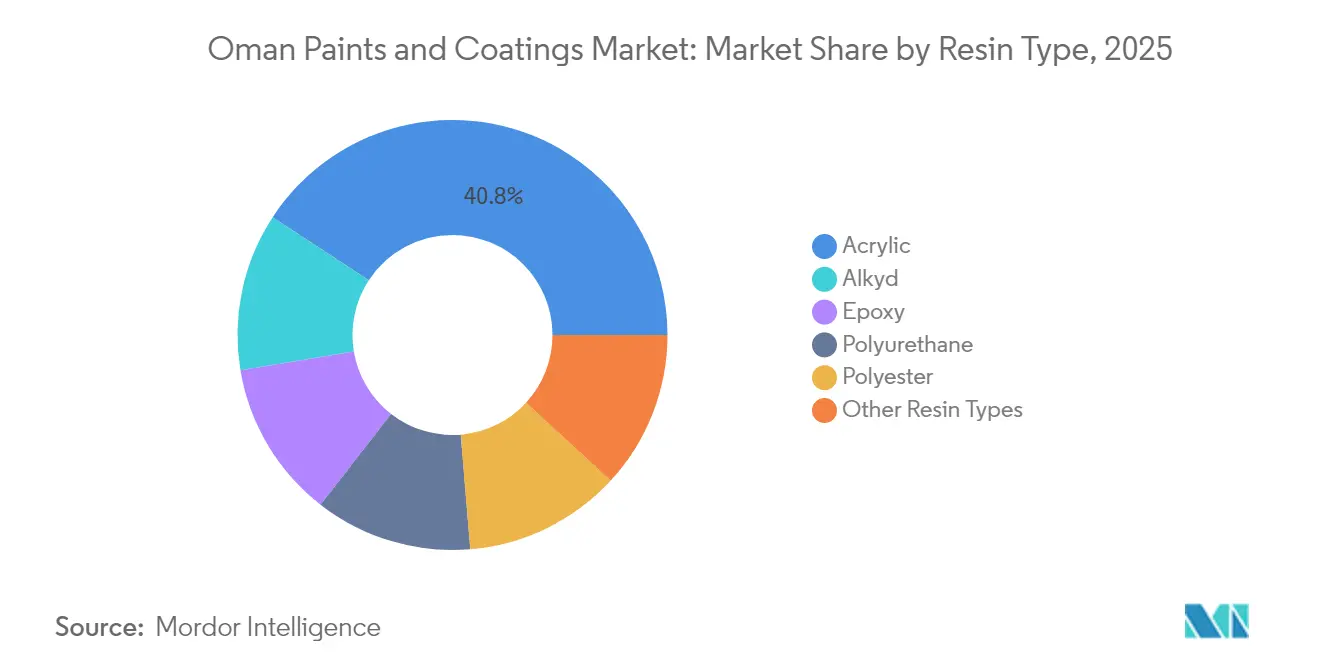

- Por tipo de resina, la acrílica capturó el 40,77% de la participación del mercado de pinturas y recubrimientos de Omán en 2025. Se prevé que el poliuretano se expanda a una CAGR del 4,29% hasta 2031.

- Por tecnología, los productos de base acuosa lideraron con una participación en los ingresos del 61,92% en 2025. Se prevé que los sistemas curados por UV registren la CAGR más rápida del 4,71% hasta 2031.

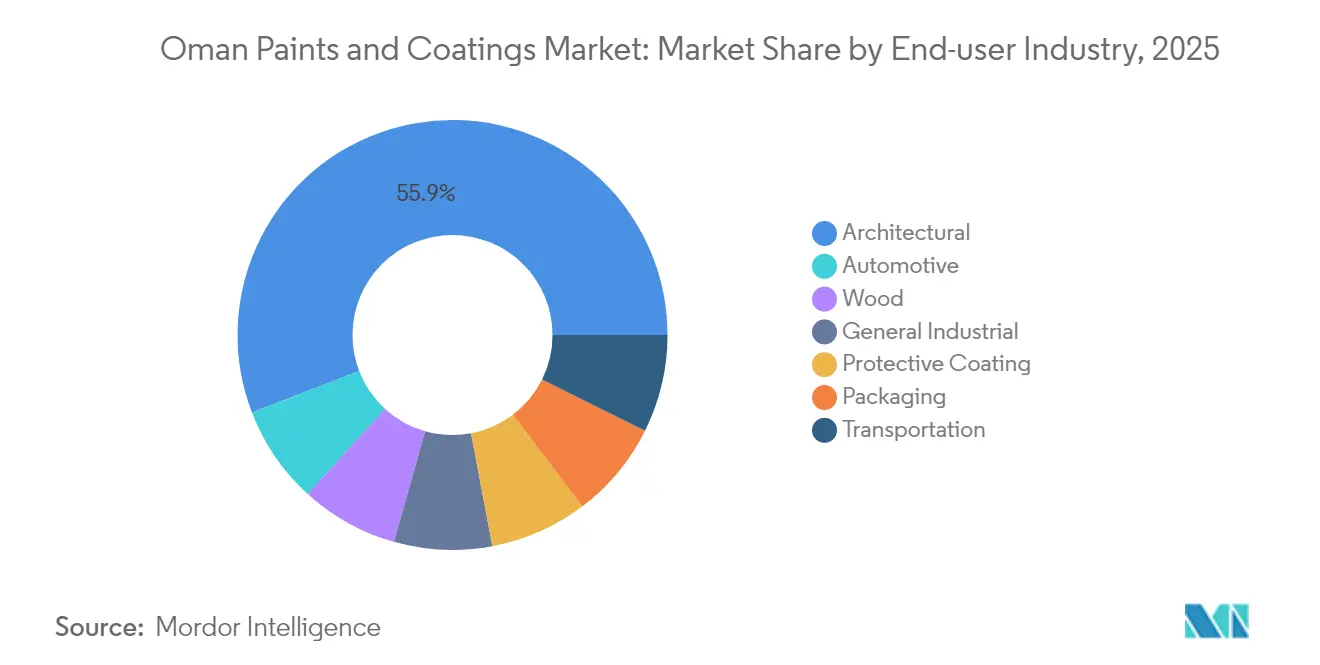

- Por industria de usuario final, las aplicaciones arquitectónicas representaron el 55,86% del mercado de pinturas y recubrimientos de Omán en 2025. Los recubrimientos para madera avanzan a una CAGR del 4,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pinturas y Recubrimientos de Omán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proyectos de Vivienda Liderados por el Gobierno que Impulsan la Demanda de Pinturas Decorativas | +1.2% | Nacional, concentrado en Mascate, Al Batinah, Dhofar | Mediano plazo (2-4 años) |

| Inversiones en Infraestructura en el Marco de la "Visión Omán 2040" | +1.5% | Nacional, con foco en las zonas económicas de Duqm, Sohar, Salalah | Largo plazo (≥ 4 años) |

| Creciente Necesidad de Recubrimientos Resistentes a la Corrosión en Activos de Petróleo y Gas | +0.8% | Concentrado en regiones productoras de petróleo, instalaciones costa afuera | Corto plazo (≤ 2 años) |

| Construcción de Hoteles Impulsada por el Turismo que Fomenta la Adopción de Recubrimientos Premium | +0.6% | Zonas costeras, Mascate, Salalah, zonas de turismo de montaña | Mediano plazo (2-4 años) |

| Nuevas Normativas de Bajo COV que Aceleran el Cambio hacia Sistemas de Base Acuosa | +0.9% | Nacional, con aplicación más estricta en zonas industriales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proyectos de Vivienda Liderados por el Gobierno que Impulsan la Demanda de Pinturas Decorativas

La construcción pública de viviendas y escuelas en curso es el principal motor de demanda individual del mercado de pinturas y recubrimientos de Omán. Doce nuevas escuelas financiadas por el gobierno con 40 aulas cada una y plazos de finalización que se extienden hasta 2028 garantizan ciclos de adquisición plurianuales para acabados arquitectónicos interiores y exteriores. Paralelamente, 4.800 unidades residenciales integradas están en desarrollo, y las autoridades patrimoniales requieren recubrimientos minerales transpirables en más de 100 sitios de restauración de fuertes y castillos[1]Ministerio de Vivienda y Planificación Urbana, "Informe de Progreso de Proyectos Residenciales Integrados 2025," mohup.gov.om. Estas especificaciones favorecen los acrílicos de base acuosa de alta calidad que satisfacen los requisitos de durabilidad, solidez del color y autenticidad histórica, asegurando volúmenes predecibles para los proveedores conformes. Los horizontes a largo plazo mejoran la precisión de la planificación de la producción y la optimización del inventario.

Inversiones en Infraestructura en el Marco de la "Visión Omán 2040"

Una cartera de proyectos de USD 25.000 millones que abarca autopistas, ferrocarriles, puertos y sistemas de metro sustenta la expansión a largo plazo del mercado de pinturas y recubrimientos de Omán. La autovía de doble calzada Adam-Haima-Thumrait de 400 km, el enlace ferroviario Sohar-Abu Dhabi y los planes del metro de Mascate demandan señalización vial, protección de puentes y productos anticorrosión. Los activos de refinería, petroquímica y puerto de la Zona Económica Especial de Duqm impulsan la adopción de sistemas marinos y resistentes a productos químicos. Las granjas solares a gran escala con el objetivo de alcanzar una mezcla renovable del 30% en 2030 requieren recubrimientos estructurales estables frente a la radiación UV. La amplitud de los activos de infraestructura sostiene el consumo base mientras crea nichos especializados que recompensan a los proveedores técnicamente avanzados.

Creciente Necesidad de Recubrimientos Resistentes a la Corrosión en Activos de Petróleo y Gas

Los yacimientos maduros de producción primaria, las tuberías de alta salinidad y los separadores de alta temperatura aceleran la corrosión, manteniendo los volúmenes protectores resilientes. Las fases Khazzan y Ghazeer del Bloque 61 ilustran la escala: más de 500 km de tuberías revestidas, extensos separadores, intercambiadores de calor y tanques de almacenamiento especificados para sistemas de epoxi y poliuretano calificados por encima de 80 °C. Los planes para más de 1 millón de toneladas por año de capacidad de hidrógeno verde introducen revestimientos compatibles con el hidrógeno. Las grandes multinacionales aprovechan trayectorias probadas en instalaciones costa afuera, mientras que los aplicadores locales ganan cuota gracias a la competitividad laboral y la rápida movilización. El segmento sigue siendo sensible a las fluctuaciones del precio del petróleo, pero se beneficia de los ciclos de mantenimiento obligatorios que no pueden aplazarse indefinidamente.

Construcción de Hoteles Impulsada por el Turismo que Fomenta la Adopción de Recubrimientos Premium

El complejo Trump International Oman de USD 500 millones y un proyecto de destino de montaña de USD 2.400 millones encabezan una creciente cartera de lujo que estimula sistemas decorativos, para madera y protectores premium. La temporada khareef de Salalah atrajo a más de 1 millón de visitantes en 2024, impulsando más permisos de complejos turísticos que estipulan fachadas resistentes a la intemperie y a la radiación UV, así como acabados de cubierta de grado marino. Los desarrollos en altitud elevada a 2.400 m requieren recubrimientos capaces de tolerar grandes ciclos térmicos y mayor durabilidad frente a la radiación UV. Las cadenas hoteleras internacionales imponen estándares de marca globales, impulsando la demanda hacia líneas de productos de alto rendimiento con garantía, donde las multinacionales disfrutan de una ventaja competitiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios de las Materias Primas Derivadas del Petróleo Crudo | -0.7% | Impacto en la cadena de suministro global, que afecta a todas las regiones | Corto plazo (≤ 2 años) |

| Lenta Recuperación de la Producción Nacional de Fabricantes de Equipos Originales Automotrices | -0.4% | Nacional, concentrado en zonas industriales | Mediano plazo (2-4 años) |

| Dependencia de Importaciones de Resinas Especiales que Genera Riesgo de Suministro | -0.5% | Nacional, que afecta a todos los fabricantes y distribuidores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de las Materias Primas Derivadas del Petróleo Crudo

Los insumos derivados del petróleo representan aproximadamente el 30% de los costes de formulación y se mueven al ritmo de los índices de referencia del Brent; cada fluctuación de USD 10 por barril desplaza los costes unitarios medios en un 2-3%. Las entidades del sector primario reportaron mayores gastos de gas a principios de 2025, amplificando la presión de traslado de costes. Los derechos antidumping europeos sobre los proveedores asiáticos de epoxi restringieron aún más la disponibilidad global, lo que llevó a los fabricantes locales a negociar fuentes alternativas a precios premium. La incertidumbre de precios fomenta los contratos de suministro a largo plazo y los precios indexados, pero estos acuerdos erosionan la competitividad en las licitaciones gubernamentales a precio fijo.

Lenta Recuperación de la Producción Nacional de Fabricantes de Equipos Originales Automotrices

La modesta base de ensamblaje de Omán sigue por debajo de la producción previa a la pandemia, lo que restringe los volúmenes de equipos originales para acabados superiores automotrices, imprimaciones y productos de electrodeposición. Si bien el refinishing del mercado de posventa sostiene el consumo base, la débil demanda de fabricantes de equipos originales (OEM) mantiene las tasas de utilización en las líneas de recubrimiento dedicadas por debajo del umbral de rentabilidad. Los fabricantes redirigen la capacidad hacia lotes de recubrimientos industriales o para madera para mantener la productividad de los activos, aunque los cambios en la combinación de productos reducen los márgenes y limitan los presupuestos de innovación destinados a los acabados automotrices de próxima generación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Liderazgo Acrílico Anclado en la Durabilidad Costera

Los sistemas acrílicos generaron el 40,77% de la participación del mercado de pinturas y recubrimientos de Omán en 2025, gracias a su superior resistencia a la niebla salina, retención del color y secado rápido que satisfacen las especificaciones de vivienda costera y obras públicas. El mercado de pinturas y recubrimientos de Omán continúa favoreciendo los acrílicos tanto en acabados mate como brillantes para fachadas exteriores, mientras que los espacios interiores migran hacia variantes de base acuosa de bajo olor que facilitan la aplicación en obra. Los alquídicos permanecen en los segmentos interiores de presupuesto reducido, aunque la presión regulatoria sobre los COV acelera su sustitución. Los epoxis sirven para usos de capa intermedia y revestimiento de tanques, donde las formulaciones sin disolventes o de alto contenido en sólidos cumplen los estrictos requisitos de resistencia química en plantas de procesamiento de hidrocarburos.

El poliuretano registra la CAGR más rápida del 4,29% hasta 2031, impulsado por el creciente mercado de fabricación de muebles, suelos de parquet y la demanda de acabados superiores industriales de larga duración. Los poliésteres ocupan nichos en fachadas en polvo, pasamanos y lamas de climatización que adornan el horizonte urbano de Mascate. Las químicas especiales de silicona, polisioxano y fluoropolímero ganan tracción en proyectos emblemáticos que exigen garantías de color de 15 años. La inversión de capital en el complejo de polímeros de OQ podría abastecer con intermedios producidos localmente, aunque la producción de resinas especiales sigue siendo mayoritariamente importada, anclando las relaciones con proveedores internacionales en los segmentos de alto rendimiento del mercado de pinturas y recubrimientos de Omán.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tecnología: Dominio de los Sistemas de Base Acuosa bajo Mandatos Medioambientales

Los sistemas de base acuosa representaron el 61,92% del tamaño del mercado de pinturas y recubrimientos de Omán en 2025, a medida que convergían límites más estrictos de COV y una creciente concienciación sobre la salud de los consumidores. La aplicación normativa nacional y la preferencia de los contratistas de construcción por lugares de trabajo de bajo olor convierten segmentos anteriormente ricos en disolventes en acrílicos látex y dispersiones de poliuretano autoentranzables. Los alquídicos y epoxis de base solvente persisten en funciones de nicho donde el rendimiento de curado al ambiente o las imprimaciones de penetración profunda son indispensables, pero los fabricantes ahora implementan versiones de mayor contenido en sólidos para reducir la huella de emisiones.

Los recubrimientos en polvo se benefician de un estatus de COV casi nulo, impulsados por la demanda local de fabricación metálica para revestimiento de fachadas, marcos de ventanas y sistemas de barandillas. Las formulaciones curadas por UV registran la CAGR más rápida del 4,71%, impulsadas por líneas de madera de alto rendimiento que sirven a exportadores de muebles y talleres de carpintería regionales. Los desembolsos de capital para lámparas UV y túneles de atmósfera inerte siguen siendo barreras para los pequeños talleres, aunque los grandes actores compensan los costes iniciales mediante ganancias de productividad, menores tiempos de ciclo y reducción del espacio en planta. La combinación tecnológica subraya cómo la regulación medioambiental remodela la ventaja competitiva en el mercado de pinturas y recubrimientos de Omán.

Por Industria de Usuario Final: El Gasto Arquitectónico Marca el Ritmo

El sector arquitectónico contribuyó con el 55,86% de los ingresos de 2025, ya que la vivienda pública, las instalaciones educativas y los complejos de hostelería dominaron las carteras de proyectos. La visibilidad del presupuesto gubernamental hasta 2028 asegura la demanda de capas base, masillas y capas de acabado constantes. Las líneas decorativas de gama media-alta integran ahora aditivos antimicrobianos y pigmentos de reflexión solar para cumplir con los emergentes códigos de construcción sostenible y los objetivos de confort térmico.

Los recubrimientos para madera registran una CAGR líder del 4,58%, impulsados por los clústeres de muebles en Sohar y Salalah que abastecen la habilitación de hoteles y las renovaciones residenciales. Los recubrimientos protectores siguen siendo indispensables para tuberías, tanques de almacenamiento y estructuras portuarias, sosteniendo ciclos de demanda recurrentes incluso durante las caídas del precio del petróleo. Los volúmenes industriales generales siguen la actividad manufacturera más amplia, expandiéndose con el procesamiento de metales aguas abajo y las instalaciones de envasado de alimentos. El consumo automotriz mejora gradualmente a través de centros de refinishing de vehículos importados más que por las líneas de fabricantes de equipos originales, mientras que los recubrimientos de transporte aguardan el ferrocarril Sohar-Abu Dhabi y los programas de renovación de flotas para desbloquear el potencial futuro del mercado de pinturas y recubrimientos de Omán.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

La Gobernación de Mascate ancla el consumo, respaldada por emblemáticas inversiones en hostelería como el complejo Trump International de USD 500 millones y un dinámico mercado inmobiliario expatriado que registró OMR 545,6 millones en contratos de propiedad extranjera durante el primer semestre de 2024. Las torres residenciales de gran altura, los centros comerciales premium y la habilitación de oficinas garantizan una demanda diversificada de recubrimientos, mientras que las redes de distribuidores bien establecidas acortan los plazos de entrega. Las grandes empresas aplicadoras con sede en la capital ejercen un sólido poder de negociación, influyendo en la especificación de productos y promoviendo la adopción temprana de tecnologías de bajo COV y retención del color en el mercado de pinturas y recubrimientos de Omán.

Al Batinah Norte y Sur se clasifican como las regiones de más rápido crecimiento hasta 2031. El puerto de aguas profundas de Sohar, los incentivos de la zona franca y la planta de polímeros de USD 300 millones refuerzan la adopción de recubrimientos industriales para tanques de almacenamiento, bastidores de transportadores y equipos de proceso. La proximidad a las importaciones de materias primas a través de las instalaciones portuarias reduce los costes logísticos y atrae más actividad de fabricación que consume imprimaciones, capas intermedias y acabados resistentes al calor. Paralelamente, los complejos turísticos costeros y las urbanizaciones de ingresos medios de Al Batinah incrementan los volúmenes decorativos, consolidando el estatus de la gobernación como motor de crecimiento de doble vía.

La Gobernación de Dhofar aprovecha la temporada del monzón khareef para ampliar la capacidad hotelera, villas turísticas e infraestructura de apoyo. La alta humedad y las brisas cargadas de sal requieren sistemas especializados antiincrustantes y resistentes a la intemperie, diferenciando las ofertas de los proveedores en el mercado de pinturas y recubrimientos de Omán. La construcción en la Zona Franca de Salalah y un complejo de metano a amoníaco azul apoya la demanda protectora, mientras que los planes para el corredor económico Duqm-Salalah prometen una mejor logística que podría integrar aún más a Dhofar en las redes de distribución nacionales. Las gobernaciones del interior, incluidas Ad Dakhiliyah y Ash Sharqiyah, se benefician de los corredores de autopistas como Adam-Haima-Thumrait y el programa disperso de construcción de escuelas, aunque las redes de contratistas más delgadas y las mayores distancias de tránsito limitan la densidad de volumen. Las iniciativas estratégicas de almacenamiento de combustible de Musandam ofrecen oportunidades de nicho, pero siguen siendo limitadas por la pequeña población y la difícil topografía.

Panorama regulatorio

Omán regula las pinturas y los recubrimientos a través de normas de producto obligatorias, controles de importación y permisos ambientales a nivel de instalación. La Dirección General de Especificaciones y Metrología (DGSM), dependiente del Ministerio de Comercio, Industria y Promoción de Inversiones (MoCIIP), supervisa la evaluación de la conformidad, incluidas las normas omaníes obligatorias como la OS 197/2021 para pinturas emulsionadas y la OS 240/2021 para pinturas a base de alquídicos, con armonización respecto a los requisitos de la Organización de Normalización del Golfo (GSO) cuando corresponda.

En el ámbito comercial, la importación de pinturas requiere un proceso de permiso a través de la Dirección General de Aduanas, respaldado por documentación de envío que incluye una declaración de conformidad del fabricante/importador y reportes de pruebas de producto de laboratorios acreditados. En el ámbito ambiental, la Autoridad de Medio Ambiente (EA) rige el cumplimiento ambiental industrial y la emisión de permisos, con requisitos de procedimiento para la obtención de permisos ambientales establecidos en la Decisión 107/2023, junto con controles más amplios sobre contaminantes atmosféricos y químicos peligrosos referenciados en decisiones ministeriales como la MD 118/2004 y la MD 50/2023. Estos requisitos influyen en las decisiones tecnológicas, particularmente en torno a formulaciones de menor emisión y al manejo conforme de insumos peligrosos.

Análisis de la cadena de valor

La cadena de valor de pinturas y recubrimientos de Omán comienza con aglutinantes, pigmentos, aditivos y resinas especializadas mayormente importados, seguidos de mezcla o fabricación local y regional, y luego distribución a través de distribuidores, centros de tintado y redes de suministro vinculadas a contratistas. Proveedores multinacionales (como Jotun, AkzoNobel, Hempel y Asian Paints Berger) y fabricantes regionales o locales (incluidas National Paints Factories y otras entidades locales) compiten en los segmentos decorativo, protector, marino e industrial. La fabricación y el almacenamiento se concentran alrededor de zonas industriales establecidas y nodos logísticos.

El cumplimiento normativo está integrado en la cadena y afecta los plazos de entrega y el capital de trabajo. Los importadores deben gestionar la documentación a nivel de envío a través del proceso de permiso de importación de la Dirección General de Aduanas, respaldado por certificados de conformidad, declaraciones y reportes de pruebas alineados con las normas obligatorias gestionadas por la DGSM, en particular la OS 197/2021 y la OS 240/2021. Río abajo, la ejecución de ventas depende de los canales minoristas y de contratistas a nivel nacional para los volúmenes arquitectónicos, y del suministro impulsado por especificaciones para activos de petróleo y gas, puertos y zonas industriales, donde la capacidad del aplicador y el servicio técnico en sitio determinan la selección de marca y la combinación de productos.

Panorama Competitivo

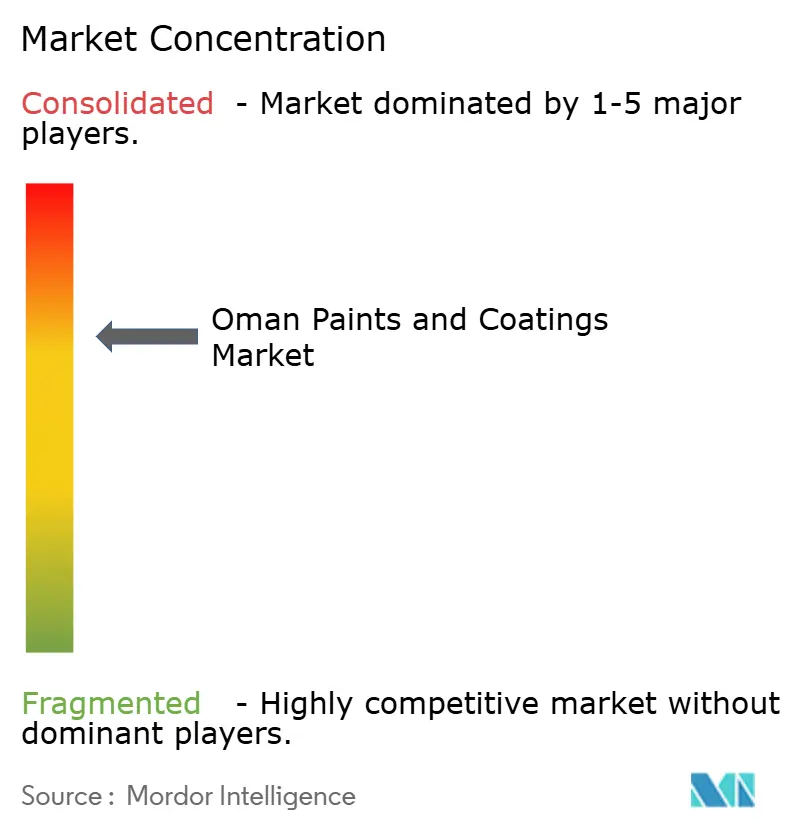

El mercado de pinturas y recubrimientos de Omán está consolidado. AkzoNobel, Jotun y BASF defienden el liderazgo decorativo a través de marcas premium, sistemas de tintado a nivel nacional y credenciales de cumplimiento que satisfacen los criterios de licitación del sector público. Los campeones locales como Gulf Paints y National Paints Factories explotan la proximidad a los proyectos, la rápida igualación de colores y los precios agresivos para penetrar en los segmentos orientados al valor. La competencia de precios es más intensa en los proyectos gubernamentales de vivienda y educación, donde las normas de licitación enfatizan la oferta conforme de menor coste. Por el contrario, los desarrollos turísticos premium y la infraestructura energética favorecen los argumentos de coste del ciclo de vida que recompensan los productos de alto rendimiento, equilibrando la cartera de oportunidades en el mercado de pinturas y recubrimientos de Omán.

Líderes del Sector de Pinturas y Recubrimientos de Omán

Jotun A/S

AkzoNobel N.V.

National Paints Factories

Hempel A/S

Oasis Paints

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Están surgiendo oportunidades en torno al contenido local, un cumplimiento de producto más estricto y programas de diversificación industrial que respaldan la demanda de sistemas de mayor desempeño. El MoCIIP, junto con la CEPAO, realizó un taller de dos días en junio de 2026 para revisar el sector de materiales de construcción, incluidos los productos de pintura y recubrimiento, con un enfoque en la competitividad y el marco regulatorio. Este tipo de revisión favorece un espacio en blanco para proveedores que puedan documentar el cumplimiento, las pruebas de conformidad con normas y los atributos de producto sostenible que se ajusten a los requisitos de adquisición en evolución.

Una segunda área de oportunidad implica la localización del suministro de materias primas e intermedios vinculada a Sohar y otros polos industriales. En julio de 2026, comenzó la construcción de un parque de reciclaje de zinc de 50 millones de USD en el Puerto y Zona Franca de Sohar, enfocado en productos como lingotes de zinc y óxido de zinc utilizados en cadenas de valor de productos químicos especializados. Esto puede vincularse a la demanda de recubrimientos en formulaciones de imprimación y protección contra la corrosión. En paralelo, las iniciativas de estrategia industrial en el marco de la Visión Omán 2040 y la Estrategia Industrial 2040, junto con los requisitos de contenido local en proyectos liderados por el gobierno (incluidos grandes desarrollos urbanos), crean puntos de entrada para fabricantes con presencia local y para marcas globales que invierten en infraestructura local de pruebas, tintado y soporte a contratistas.

Desarrollos recientes del sector

- Julio de 2026: Comenzó la construcción del parque de reciclaje de zinc de 50 millones de USD de Oman Zinc Company en el Puerto y Zona Franca de Sohar para producir productos de zinc refinado, incluido óxido de zinc para uso industrial secundario. Esto añade una nueva vía nacional para insumos minerales clave relacionados con la protección contra la corrosión y las formulaciones de imprimación, apoyando la resiliencia de la cadena de suministro en torno a los centros de demanda de recubrimientos industriales en Sohar.

- Abril de 2025: National Paints Factories publicó una Declaración Ambiental de Producto (EPD) que cubre los procesos de fabricación en su planta de Sharjah como parte de una divulgación de sostenibilidad más amplia en sus operaciones regionales. Esto refuerza la preparación para licitaciones donde los compradores y propietarios de proyectos solicitan documentación ambiental verificada, reforzando la diferenciación más allá del precio en segmentos impulsados por especificaciones.

- Noviembre de 2024: PPG Industries obtuvo su pedido número 50 de recubrimientos electrostáticos de control de incrustaciones marinas, con el proyecto ejecutado en el astillero de Asyad Drydock Company en Omán, en el VLCC SIDR gestionado por Bahri Ship Management. Esto destaca la adopción continua de tecnologías avanzadas de recubrimiento marino en la actividad de dique seco en Omán, apoyando la demanda de sistemas de recubrimiento antiincrustante premium y de mantenimiento relacionado.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como el valor de las pinturas y recubrimientos vendidos para su uso en Omán en aplicaciones decorativas e industriales, contabilizado en el punto en que el producto se suministra al mercado local.

Exclusiones de alcance: excluimos las materias primas ascendentes (como resinas y pigmentos), los servicios de mano de obra de aplicación, y las herramientas y equipos de pintura.

Descripción general de la segmentación

- Por Tipo de Resina

- Acrílica

- Alquídica

- Epoxi

- Poliuretano

- Poliéster

- Otros Tipos de Resinas

- Por Tecnología

- Base Acuosa

- Base Solvente

- Recubrimiento en Polvo

- Recubrimiento Curado por UV

- Por Industria de Usuario Final

- Arquitectónica

- Automotriz

- Madera

- Industrial General

- Recubrimiento Protector

- Embalaje

- Transporte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comenzó alineando los límites del producto y las unidades, de modo que el precio y el volumen pudieran combinarse de forma coherente. Se utilizaron fuentes públicas para comprender la actividad de construcción y la demanda industrial en Omán, y luego para verificar cómo se ve un grupo realista de demanda de recubrimientos.

Nos referimos a fuentes como los comunicados del Centro Nacional de Estadística e Información de Omán, las estadísticas comerciales de UN Comtrade, los indicadores macroeconómicos del Banco Mundial, y las normas y guías públicas de organismos como ISO y ASTM (para clasificaciones comunes de recubrimientos y terminología de pruebas). También revisamos artículos técnicos en revistas evaluadas por pares sobre cambios tecnológicos como los recubrimientos en base agua y en polvo, además de presentaciones de resultados de empresas públicas y presentaciones para inversionistas en busca de indicios sobre la combinación de ingresos. Se utilizaron suscripciones de pago de manera selectiva para datos financieros e inteligencia de empresas, vistas de importación y exportación a nivel de envío, y búsquedas de patentes para respaldar el mapeo tecnológico. Estas fuentes documentales son ilustrativas, y también revisamos otros conjuntos de datos y documentos públicos para verificar la calidad de la recopilación, la validación y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los volúmenes, los precios y la combinación de productos para Omán, ya que los datos públicos publicados rara vez desglosan los recubrimientos por uso final de manera útil. Hablamos con una combinación de fabricantes, distribuidores, aplicadores y grandes compradores en construcción, uso industrial general y usos de protección, y luego conciliamos las brechas en la dependencia de importaciones, los tamaños de envase habituales y los patrones de adopción de tecnología en base agua.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 14% | |

| Nivel medio: 55% | Líderes funcionales/de unidad: 38% | |

| Actores más pequeños: 14% | Gerentes: 48% |

Dimensionamiento y previsión de mercado

El dimensionamiento se construyó mediante una reconstrucción de la demanda de arriba hacia abajo vinculada a los mercados finales de Omán, y luego se verificó con aproximaciones selectivas de abajo hacia arriba. Se utilizaron la actividad de construcción (nueva construcción y renovación), señales de producción industrial y flujos comerciales para formar un grupo de consumo inicial, que luego se dividió en las principales necesidades de recubrimientos antes de calcular los valores.

Tratamos algunos insumos prácticos como impulsores centrales, como las adiciones de área construida y los ciclos de mantenimiento para recubrimientos arquitectónicos, la división entre importación y suministro local, el cambio en la combinación tecnológica entre productos en base agua y en base solvente, y la proporción que se destina a aplicaciones de protección e industriales generales. Las bandas de precios típicas se establecieron utilizando cotizaciones de mercado muestreadas e insumos de distribuidores, y luego se aplicaron a los volúmenes implícitos (incluido el volumen expresado en kilotoneladas cuando ayudó a verificar la coherencia de los totales). Cuando los indicadores directos de volumen eran escasos, las brechas se llenaron con proxies basados en proporciones, como recubrimientos por metro cuadrado para el repintado de edificios y la intensidad típica de recubrimiento industrial por tipo de proyecto, que se validaron mediante consultas con expertos.

Para el pronóstico, utilizamos un análisis de escenarios anclado al calendario de proyectos de construcción, las expectativas de gasto en infraestructura y los patrones observados de movimiento de precios de los recubrimientos terminados. Los supuestos se ajustaron solo después de que los encuestados primarios convergieran en la dirección de la combinación tecnológica, el impulso del uso final y el traspaso realista de los cambios de costos a los precios.

Validación de datos y ciclo de actualización

La validación se realizó triangulando los resultados del modelo con señales independientes, como los valores de importación, los indicadores de construcción y la trayectoria de volumen implícita para los principales usos de recubrimientos. Cuando surgían grandes variaciones, se revisaban los impulsores subyacentes y se activaba un seguimiento para confirmar si el problema provenía de la combinación de productos, los precios o un supuesto de mercado final.

Antes de la aprobación final, los resultados pasan por una revisión de varios pasos para que la lógica matemática, las unidades y el alcance se mantengan coherentes a lo largo de los años. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios de política que afectan a los productos conformes con las normas de COV, o el inicio o retraso de proyectos importantes. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más reciente alineada con los datos más actuales.

Estimación del mercado de pinturas y recubrimientos de Omán de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para pinturas y recubrimientos de Omán pueden parecer muy distantes entre sí, incluso cuando parecen medir lo mismo. La dispersión suele provenir de cómo cada editor trata el alcance, qué año se usa como base, y si el volumen y los precios están vinculados a señales de demanda reales.

Algunas estimaciones incluyen elementos adyacentes en el total, o aplican una curva de precios regional amplia a Omán sin verificar las diferencias de combinación local entre las necesidades arquitectónicas, de protección y de la industria general. Otras también pueden convertir monedas utilizando diferentes momentos, o mantienen supuestos anteriores sobre la combinación tecnológica (base agua frente a base solvente) y los ciclos de repintado, lo que altera el total al actualizarse. La principal brecha suele aparecer cuando los recubrimientos de protección e industriales se contabilizan solo cuando se suministran a Omán, y luego se validan contra los flujos de importación y las señales de consumo de los usuarios finales, que es la verificación aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 206,19 millones de USD (2025) | |

| Asociación de la Industria A | 189,40 millones de USD (2025) | A menudo refleja solo los recubrimientos arquitectónicos enviados a través de los canales de los miembros, lo que puede subestimar la demanda de protección y de la industria general y los flujos de importadores más pequeños. |

| Revista Comercial B | 236,00 millones de USD (2025) | Puede utilizar una categoría más amplia que combina los recubrimientos con materiales de acabado adyacentes, y puede aplicar precios generalizados que no reflejan totalmente la combinación de Omán por tecnología y uso final. |

Al observar las cifras en conjunto, el número más bajo suele explicarse por una cobertura de canales más estrecha, mientras que el número más alto generalmente proviene de una definición de producto más amplia o de una curva de precios más agresiva. Nuestro enfoque mantiene el total rastreable a impulsores de demanda claros, y luego se ajusta solo cuando las entrevistas confirman la combinación local y las señales comerciales y de construcción coinciden.

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el mercado de pinturas y recubrimientos de Omán hasta 2031?

Se proyecta que el mercado se expanda de USD 214,64 millones en 2026 a USD 261,28 millones en 2031, mostrando una CAGR del 4,09%.

¿Qué tipo de resina lidera la demanda nacional?

Las resinas acrílicas ostentan una participación del 40,77% en 2025 gracias a su superior durabilidad en el clima costero de Omán.

¿Qué participación tienen las tecnologías de base acuosa?

Los recubrimientos de base acuosa representaron el 61,92% de los ingresos de 2025 y continúan aumentando bajo límites de COV más estrictos.

¿Qué segmento de usuario final crece más rápido?

Los recubrimientos para madera lideran con una CAGR del 4,58%, impulsados por la expansión de la producción de muebles para proyectos de hostelería y vivienda.

¿Dónde se expande más rápidamente la demanda regional?

Las gobernaciones de Al Batinah, ancladas en la base industrial de Sohar, registran el mayor crecimiento regional hasta 2031.

Última actualización de la página el: