Tamaño y participación del mercado de pinturas y recubrimientos de Irán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

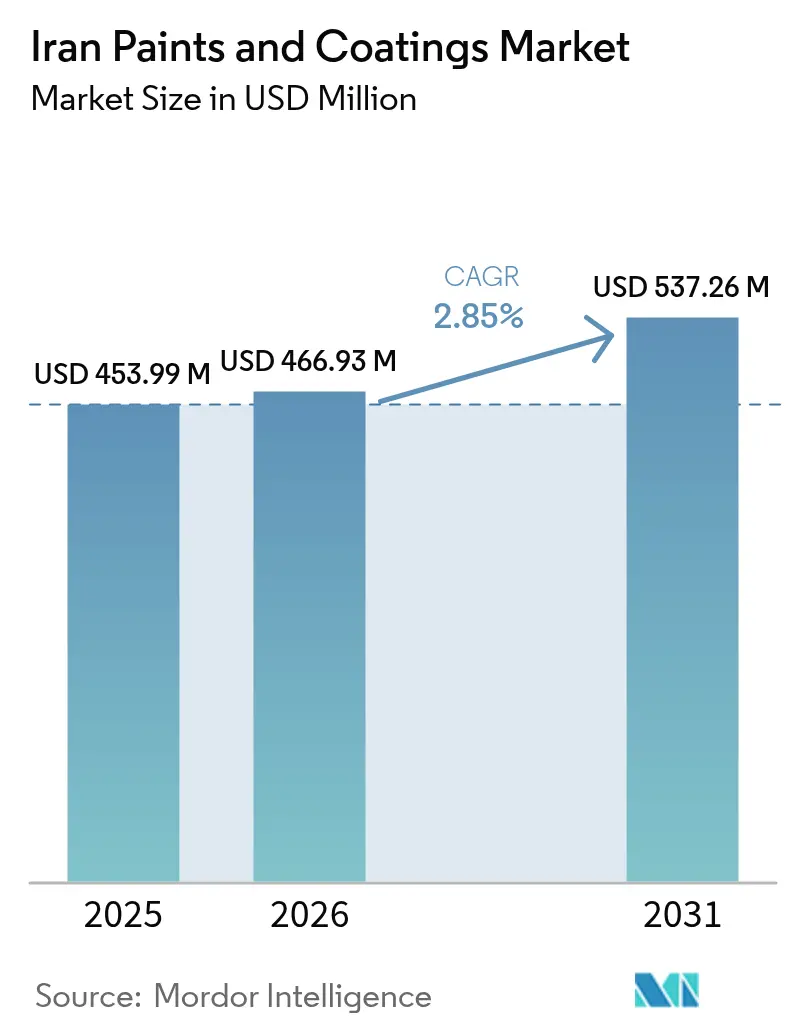

| Tamaño del mercado en el año base (2025) | 453.99 Millones de dólares |

| Tamaño del Mercado (2026) | 466.93 Millones de dólares |

| Tamaño del Mercado (2031) | 537.26 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.85% CAGR |

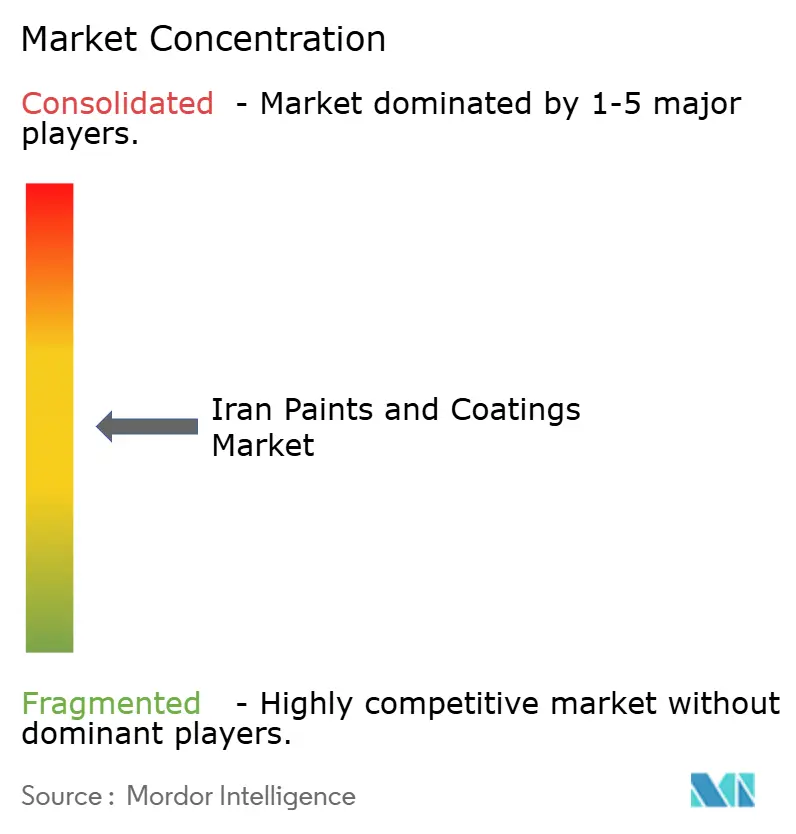

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de pinturas y recubrimientos de Irán por Mordor Intelligence

El tamaño del mercado de pinturas y recubrimientos de Irán fue valorado en USD 453,99 millones en 2025 y se estima que crecerá desde USD 466,93 millones en 2026 hasta alcanzar USD 537,26 millones en 2031, a una CAGR del 2,85% durante el período de pronóstico (2026-2031). La resiliencia de la demanda refleja una combinación de iniciativas habitacionales lideradas por el Estado, ventajas en el costo de materias primas derivadas de la cadena petroquímica nacional, y el aumento de las especificaciones técnicas en recubrimientos de mantenimiento patrimonial e industrial. Los inversores extranjeros comprometieron USD 900 millones en el sector de productos químicos y polímeros de Irán en 2024-2025, lo que señala confianza en el procesamiento de productos derivados a pesar de los obstáculos relacionados con las sanciones. El mercado continúa beneficiándose de la integración de resinas acrílicas y de poliuretano, mientras que el cumplimiento de la Ley Nacional de Aire Limpio de Irán acelera un cambio gradual hacia tecnologías a base de agua. Las vulnerabilidades en el suministro energético que surgieron durante el cierre industrial nacional de diciembre de 2024 subrayan la importancia de la diversificación operativa y las mejoras en eficiencia.

Conclusiones clave del informe

- Por tipo de resina, las resinas acrílicas representaron el 34,85% del tamaño del mercado de pinturas y recubrimientos de Irán en 2025, mientras que las resinas de poliuretano representan la categoría de mayor crecimiento con una CAGR del 2,91% hasta 2031.

- Por tecnología, las formulaciones a base de solvente retuvieron el 64,40% de la participación en ingresos en 2025; las tecnologías a base de agua se están expandiendo a una CAGR del 3,09% hasta 2031.

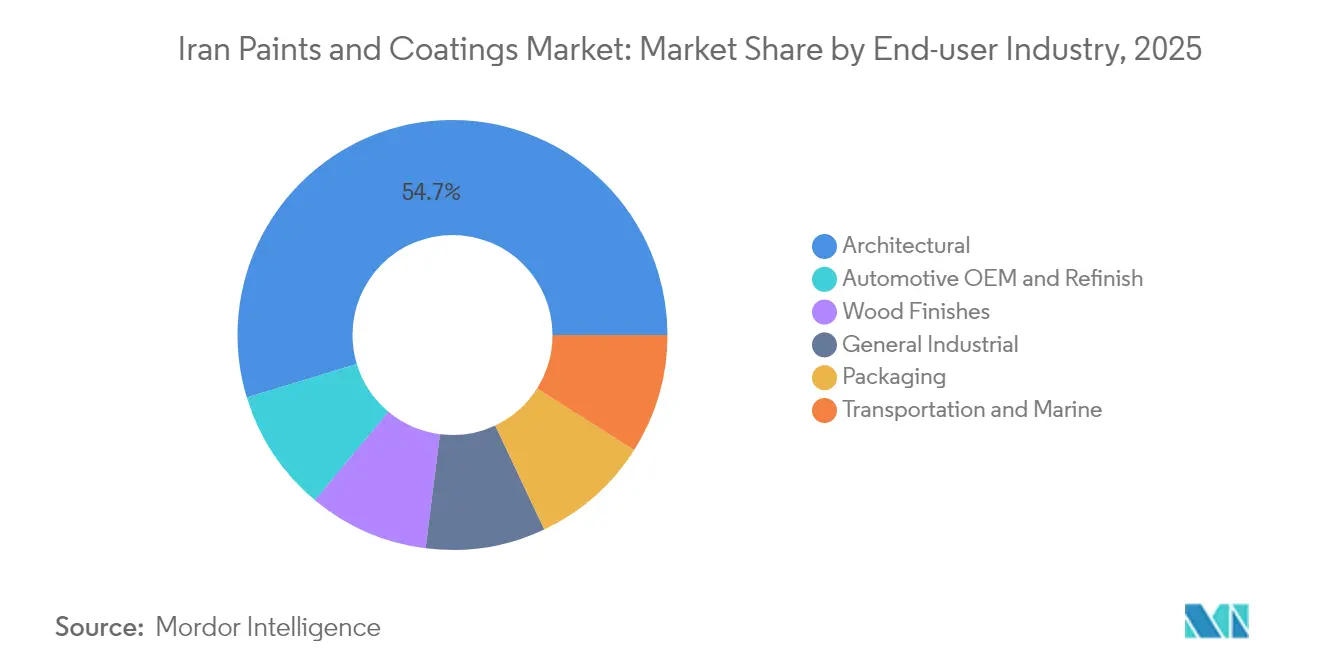

- Por industria de usuario final, las aplicaciones arquitectónicas representaron el 54,70% de la participación del mercado de pinturas y recubrimientos de Irán en 2025, mientras que se prevé que los recubrimientos de OEM automotriz y refinición avancen a una CAGR del 3,00% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de pinturas y recubrimientos de Irán

Análisis del impacto de los factores impulsores*

| Factores impulsores | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge de la construcción impulsada por la vivienda estatal | +0.8% | Nacional; Teherán, Isfahán, Shiraz | Mediano plazo (2-4 años) |

| Aumento de las exportaciones de muebles a Irak y Turquía | +0.3% | Provincias fronterizas, zonas de exportación | Corto plazo (≤ 2 años) |

| Ventaja en el costo de materias primas petroquímicas | +0.5% | Centros petroquímicos de Juzestán y Fars | Largo plazo (≥ 4 años) |

| Investigación y desarrollo nacional de nano-recubrimientos para la conservación patrimonial | +0.2% | Sitios patrimoniales de Teherán, Isfahán y Shiraz | Largo plazo (≥ 4 años) |

| Mejoras en eficiencia energética para activos públicos | +0.4% | Instalaciones gubernamentales a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la construcción impulsada por la vivienda estatal

La política estatal tiene como objetivo entregar 1 millón de nuevas unidades habitacionales anualmente, manteniendo la demanda base de recubrimientos arquitectónicos en las principales ciudades de Irán. La 25.ª Exposición Internacional de la Industria de la Construcción atrajo a más de 490 expositores nacionales en agosto de 2025, lo que refleja una sólida participación entre proveedores de materiales y promotores inmobiliarios. Las presiones de urbanización combinadas con el comportamiento de cobertura frente a la inflación han elevado la actividad de renovación residencial, impulsando los ciclos de repintado. Si bien las técnicas tradicionales de mampostería prevalecen, el interés en los sistemas de pladur y los acabados interiores especializados está aumentando gradualmente, creando oportunidades educativas para los formuladores y aplicadores de pinturas. La continuación del programa depende del control de la inflación y de la gestión de los costos de importación de materias primas denominados en moneda extranjera.

Aumento de las exportaciones de muebles a Irak y Turquía

El aumento de los envíos de muebles está estimulando la demanda de recubrimientos para madera de alto rendimiento. Los históricos corredores comerciales facilitan la logística de exportación, mientras que la investigación y el desarrollo localizado han mejorado la adhesión y la durabilidad de sustratos de haya, chopo y abeto mediante tratamientos térmicos asistidos por nanoplata. El cumplimiento de las normas de emisiones de los países importadores es un requisito previo para el crecimiento sostenido de las exportaciones. Las oportunidades se centran en barnices transparentes con bajo contenido de formaldehído y acabados decorativos tradicionales alineados con las preferencias de los consumidores del Oriente Medio. Los obstáculos a la exportación incluyen restricciones de pago relacionadas con las sanciones y el acceso doméstico limitado a ciertos aditivos de alta calidad.

Ventaja en el costo de materias primas petroquímicas

Las abundantes corrientes de etano y condensado de Irán permiten que los costos de producción de etileno se sitúen cerca de USD 110 por tonelada, aproximadamente la mitad de los niveles europeos, lo que sustenta precios competitivos para las resinas acrílicas y a base de polietileno. Se espera que la puesta en marcha de la refinería Setare Khalij Fars aumente el suministro de nafta y GLP para las unidades de procesamiento aguas abajo, reduciendo aún más los costos variables de los productores nacionales de recubrimientos. Sin embargo, las prioridades de asignación ocasionalmente se desplazan hacia petroquímicos orientados a la exportación, presionando a los formuladores locales durante períodos de oferta ajustada. Las sanciones que limitan las ventas en el exterior pueden, a la inversa, redirigir las materias primas hacia el mercado interno, aliviando temporalmente los precios pero limitando el acceso a nuevos equipos y catalizadores.

Crecimiento de la investigación y el desarrollo nacional de nano-recubrimientos para la conservación patrimonial

Las universidades e iniciativas empresariales emergentes iraníes han producido recubrimientos nanocristalinos hidrófobos de titania–sílice y de base biológica, adecuados para preservar fachadas históricas de azulejos y piedra. El éxito en laboratorio se ha traducido en comercialización a escala piloto con el respaldo institucional del Consejo de la Iniciativa de Nanotecnología de Irán, que apoya a más de 130 empresas a nivel nacional. Los proyectos exitosos de conservación patrimonial establecen credibilidad para aplicaciones industriales más amplias, como pinturas de fachada anticorrosivas o autolimpiantes. El carácter de nicho de la conservación limita el volumen inmediato, pero genera márgenes premium y transferencias tecnológicas hacia líneas de productos convencionales.

Análisis del impacto de los factores restrictivos*

| Factores restrictivos | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escalada de sanciones de EE. UU./UE sobre petroquímicos | -0.6% | Productores dependientes de importaciones a nivel nacional | Corto plazo (≤ 2 años) |

| Límites estrictos de COV y contaminantes atmosféricos peligrosos bajo la Ley Nacional de Aire Limpio | -0.4% | Principales zonas urbanas e industriales | Mediano plazo (2-4 años) |

| Escasez de pigmentos y aditivos de alta pureza | -0.3% | Instalaciones de formulación premium a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de sanciones de EE. UU./UE sobre petroquímicos

Las sanciones renovadas restringen la importación de dióxido de titanio, aditivos especiales y equipos modernos de dispersión, lo que complica los trabajos de formulación de alto rendimiento. Las sanciones secundarias disuaden a los proveedores europeos incluso de transacciones no restringidas, lo que obliga a los fabricantes iraníes a recurrir a fuentes asiáticas alternativas que pueden implicar plazos de entrega más largos y calidad variable[1]Departamento del Tesoro de EE. UU., "Búsqueda en la lista de sanciones," treasury.gov. Los obstáculos bancarios elevan los costos de transacción, mientras que el acceso limitado a instrumentos de control de calidad de última generación dificulta la optimización de procesos. Las empresas de mayor tamaño están parcialmente protegidas mediante estrategias de abastecimiento diversificado, pero los productores pequeños y medianos enfrentan una compresión de márgenes.

Límites estrictos de COV y contaminantes atmosféricos peligrosos bajo la Ley Nacional de Aire Limpio

Irán monitorea la calidad del aire en más de 200 estaciones, y las lecturas de PM2,5 que superan las directrices de la OMS están llevando a los reguladores a endurecer los umbrales de uso de solventes. El cumplimiento exige alternativas a base de agua o de alto contenido en sólidos, lo que requiere inversión de capital en síntesis de resinas, emulsificación y modificaciones de hornos de cocción. La aplicación varía según la provincia, lo que genera una presión competitiva desigual. Las marcas internacionales que operan plantas locales deben a menudo cumplir con estándares duales, lo que complica la planificación de la cadena de suministro. Los actores domésticos más pequeños corren el riesgo de recibir multas o ser excluidos del mercado si no pueden actualizarse a tiempo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de resina: El dominio de las resinas acrílicas refleja la integración de materias primas

Las resinas acrílicas representaron el 34,85% de la participación del mercado de pinturas y recubrimientos de Irán en 2025, gracias a las materias primas de etileno de bajo costo derivadas de los recursos nacionales de gas. Las resinas de poliuretano, aunque representan una fracción menor, se están expandiendo a una CAGR del 2,91% gracias a los sistemas de protección de tuberías de petróleo y gas que explotan las químicas de poliurea de curado rápido. La volatilidad de precios en el dióxido de titanio y otros pigmentos ha presionado a todas las categorías de resinas, pero las formulaciones acrílicas se benefician del acceso interno a monómeros que amortigua los picos de costos. El tamaño del mercado de pinturas y recubrimientos de Irán correspondiente al poliuretano está preparado para crecer a medida que los institutos de investigación locales perfeccionan los procesos continuos de poliuretano a base de agua que cumplen tanto los criterios de rendimiento como los de COV.

Los productores nacionales están invirtiendo en mejoras de resinas alquídicas para atender a clientes arquitectónicos de gama media, mientras que los sistemas de epoxi y poliéster se orientan a líneas de acabado marino, en polvo e industrial de metales. Las mezclas emergentes de silicona y fluoropolímero sirven a nichos aeroespaciales y resistentes a productos químicos, aunque la adopción está limitada por las restricciones de equipos y los costos de materias primas premium. La certificación bajo la norma ISO 9001:2015 se está convirtiendo en estándar para los proveedores de resinas que apuntan a fabricantes de equipos originales orientados a la exportación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tecnología: La transición hacia recubrimientos a base de agua se acelera a pesar del dominio de los recubrimientos a base de solvente

Los recubrimientos a base de solvente retuvieron el 64,40% de la participación en valor en 2025, lo que refleja líneas de producción consolidadas y la familiaridad de los aplicadores. Sin embargo, los sistemas a base de agua avanzan a una CAGR del 3,09%, impulsados por los plazos de cumplimiento de la Ley de Aire Limpio y la creciente concienciación de los consumidores sobre la calidad del aire interior. La fabricación nacional de surfactantes y coalescentes apoya el cambio en la estructura de costos, reduciendo la dependencia de los paquetes de solventes importados. El tamaño del mercado de pinturas y recubrimientos de Irán asignado a las químicas a base de agua se ampliará a medida que se intensifique la aplicación urbana y los procesos de adquisición gubernamentales favorezcan los productos con bajo contenido de COV.

Los recubrimientos de alto contenido en sólidos y en polvo siguen siendo un nicho, en parte debido a los requisitos de gasto de capital para cabinas de pulverización electrostática y hornos de curado. La orientación técnica de la Asociación de Fabricantes de Pinturas y Resinas de Irán está ayudando a los productores más pequeños a sortear los obstáculos de formulación. Los acuerdos de investigación y desarrollo en colaboración con licenciatarios de tecnología asiáticos están reduciendo aún más las brechas de rendimiento entre los productos a base de agua y los productos convencionales a base de solvente.

Por industria de usuario final: El liderazgo arquitectónico se encuentra con el crecimiento automotriz

Los usos arquitectónicos generaron el 54,70% de los ingresos del segmento en 2025, impulsados por el programa nacional de vivienda y las obras de renovación en curso. Se proyecta que la demanda de OEM automotriz y refinición registre una CAGR del 3,00% hasta 2031, a medida que las plantas de ensamblaje de vehículos nacionales incrementan las líneas de acabados protectores y decorativos. Los recubrimientos para madera relacionados con el sector del mueble se benefician de los clústeres de producción orientados a la exportación en las provincias fronterizas, mientras que las aplicaciones industriales generales y marinas se nutren de la expansión de la infraestructura siderúrgica, petroquímica y portuaria de Irán.

Las pinturas de señalización vial mejoradas con nanotecnología han entrado en servicio en el Aeropuerto de Isfahán, demostrando la capacidad local para comercializar resultados de investigación. Los recubrimientos para embalaje siguen siendo modestos, pero podrían escalar junto con la expansión del procesamiento de alimentos de Irán. En todos los usuarios finales, la certificación ISO y el rendimiento documentado en materia de COV son requisitos de adquisición cada vez más exigidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Teherán, Isfahán y Shiraz dominan el consumo debido a la actividad de construcción de viviendas, los clústeres industriales y las necesidades de conservación patrimonial. Juzestán y Fars albergan centros petroquímicos que suministran resinas y solventes críticos a precios de transferencia competitivos. Las provincias costeras se especializan en recubrimientos de mantenimiento marino y protector para infraestructura portuaria y de astilleros, mientras que las regiones interiores se centran en líneas de recubrimientos arquitectónicos y de acabado para madera alineadas con el procesamiento de exportaciones de muebles. Las provincias fronterizas aprovechan los corredores terrestres hacia Irak y Turquía, creando bolsas de demanda de acabados de calidad para exportación. El financiamiento descentralizado del Consejo de la Iniciativa de Nanotecnología de Irán ha estimulado iniciativas empresariales de nano-recubrimientos en múltiples provincias, extendiendo la capacidad técnica más allá de los centros industriales tradicionales. Los cierres de fábricas relacionados con la energía a finales de 2024 pusieron de manifiesto vulnerabilidades logísticas, lo que incentiva a los productores a adoptar soluciones de generación propia de energía o de doble combustible para mitigar futuras interrupciones.

Panorama competitivo

El mercado se mantiene moderadamente fragmentado, con marcas internacionales como Jotun, AkzoNobel y Hempel compitiendo junto a los líderes nacionales Alvan Paint, Rangsazi Iran, Pars Pamchal y Daryarnag. Los actores globales dominan los nichos industriales y marinos premium, aprovechando tecnologías avanzadas resistentes a la corrosión y de protección contra incendios. Las empresas nacionales se apoyan en ventajas de costos, integración petroquímica y familiaridad con los protocolos regulatorios.

Las áreas de enfoque estratégico incluyen las certificaciones ISO 9001, la diferenciación de productos mediante funcionalidades habilitadas por nanotecnología, y las alianzas con universidades iraníes para comercializar sistemas propietarios de resinas y aditivos. Las sanciones disuaden a algunos actores europeos y norteamericanos, protegiendo efectivamente la participación local pero también limitando la entrada de tecnología. La aparición de más de 200 empresas de nanotecnología basadas en el conocimiento está catalizando un cambio hacia recubrimientos especiales de mayor margen, particularmente en líneas de conservación, energía solar y protección de tuberías. Se espera una consolidación entre los productores más pequeños que carecen de acceso a suministros de energía diversificados o canales de exportación.

Líderes de la industria de pinturas y recubrimientos de Irán

Jotun

Alvan Paint Co.

Pars Pamchal Company

Peka Chemie

Rangsazi Iran Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2024: Una aguda escasez nacional de energía obligó a cierres industriales generalizados, interrumpiendo los calendarios de producción de varias plantas de pinturas y recubrimientos e intensificando los debates sobre estrategias de generación de energía en el propio sitio.

- Julio de 2023: Los fabricantes iraníes lanzaron pinturas de polímero mejoradas con nanopartículas destinadas a aumentar el rendimiento anticorrosivo en entornos adversos.

Alcance del informe del mercado de pinturas y recubrimientos de Irán

Las pinturas y los recubrimientos son una mezcla homogénea de pigmentos, aglutinantes y aditivos, que se aplican para formar una capa delgada de película sólida una vez que se produce la polimerización o la evaporación. Las pinturas y los recubrimientos se utilizan en edificios de oficinas, almacenes, tiendas de conveniencia, carrocerías de automóviles, interiores y en diversas otras industrias.

El mercado de pinturas y recubrimientos de Irán está segmentado por tipo de resina, tecnología e industria de usuario final. Por tipo de resina, el mercado está segmentado en acrílica, alquídica, poliuretano, epoxi, poliéster y otros tipos de resina. Por tecnología, el mercado está segmentado en a base de agua y a base de solvente. Por industria de usuario final, el mercado está segmentado en arquitectónica, automotriz, madera, recubrimientos industriales, transporte y embalaje.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en base a los ingresos (USD).

| Acrílica |

| Alquídica |

| Poliuretano |

| Epoxi |

| Poliéster |

| Otros tipos de resina |

| A base de agua |

| A base de solvente |

| Arquitectónica |

| OEM automotriz y refinición |

| Acabados para madera |

| Industrial general |

| Transporte y marina |

| Embalaje |

| Por tipo de resina | Acrílica |

| Alquídica | |

| Poliuretano | |

| Epoxi | |

| Poliéster | |

| Otros tipos de resina | |

| Por tecnología | A base de agua |

| A base de solvente | |

| Por industria de usuario final | Arquitectónica |

| OEM automotriz y refinición | |

| Acabados para madera | |

| Industrial general | |

| Transporte y marina | |

| Embalaje |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de pinturas y recubrimientos de Irán?

El tamaño del mercado de pinturas y recubrimientos de Irán se sitúa en USD 466,93 millones en 2026.

¿Qué tan rápido está creciendo la demanda de tecnologías a base de agua?

Los recubrimientos a base de agua están registrando una CAGR del 3,09% en respuesta a las normativas de cumplimiento de la Ley de Aire Limpio.

¿Qué segmento de resinas se está expandiendo más rápidamente?

Las resinas de poliuretano exhiben el mayor crecimiento con una CAGR del 2,91% debido a la protección de tuberías y usos especiales.

¿Por qué las sanciones internacionales son relevantes para los productores iraníes de pinturas?

Las sanciones restringen el acceso a pigmentos de alta pureza, aditivos y equipos avanzados, lo que eleva los costos de adquisición y endurece el control de calidad.

¿Dónde está más concentrada geográficamente la demanda?

Teherán, Isfahán y Shiraz dominan el volumen, mientras que Juzestán suministra insumos petroquímicos clave.

Última actualización de la página el: