Tamaño y Participación del Mercado de Servicios de Contrato de Llenado y Sellado de Tubos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

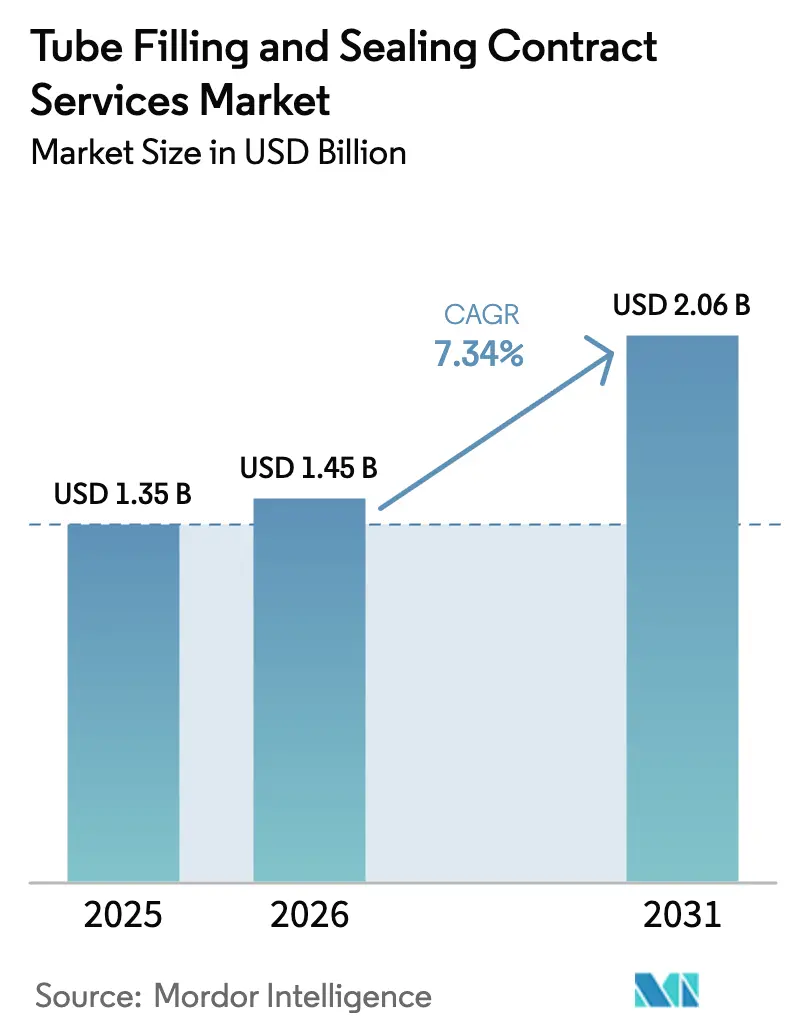

| Tamaño del Mercado (2026) | 1.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.34% CAGR |

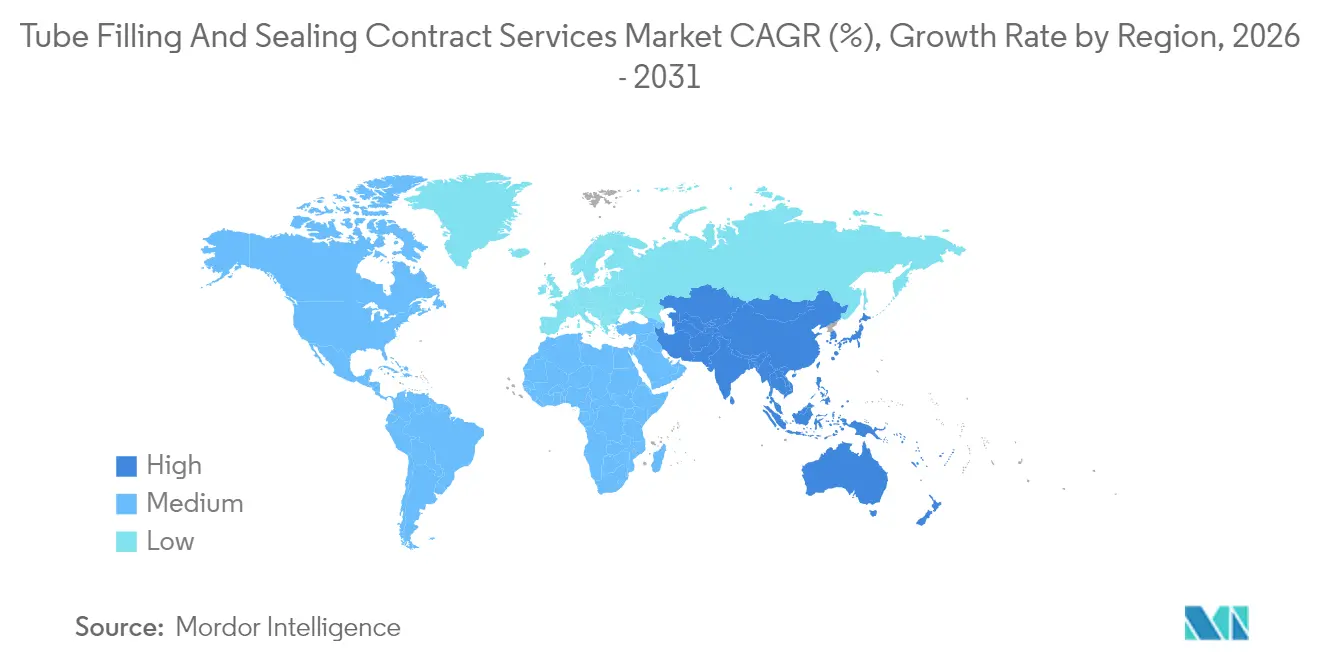

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Contrato de Llenado y Sellado de Tubos por Mordor Intelligence

Se espera que el tamaño del mercado de Servicios de Contrato de Llenado y Sellado de Tubos crezca de USD 1,35 mil millones en 2025 a USD 1,45 mil millones en 2026, y se prevé que alcance USD 2,06 mil millones en 2031 a una CAGR del 7,34% durante el período 2026-2031. A lo largo del horizonte de pronóstico, el crecimiento de la demanda está respaldado por empresas farmacéuticas que externalizan tareas complejas de envasado estéril, marcas de cuidado personal que premiumizan SKU de alto margen y empresas de bienes de consumo que actualizan sus líneas de producción hacia opciones conformes y flexibles. La automatización de la Industria 4.0 está reduciendo las cantidades mínimas de pedido, habilitando una producción ágil bajo demanda y ayudando a los convertidores a compensar la volatilidad de las materias primas mediante controles de calidad en tiempo real. La presión regulatoria para demostrar tanto la esterilidad como la responsabilidad ambiental está impulsando dos oleadas de inversión paralelas en tecnologías asépticas y tubos de laminado reciclable o aluminio, respectivamente. La creciente adopción del envasado en dosis unitarias en dermatología, manejo del dolor y terapias de gel oral está ampliando aún más el mercado total direccionable para llenados de menos de 5 ml. Mientras tanto, la sostenida ventaja de costos de India y China está intensificando el desplazamiento del volumen global de envasado hacia sitios de contrato en Asia-Pacífico.

Conclusiones Clave del Informe

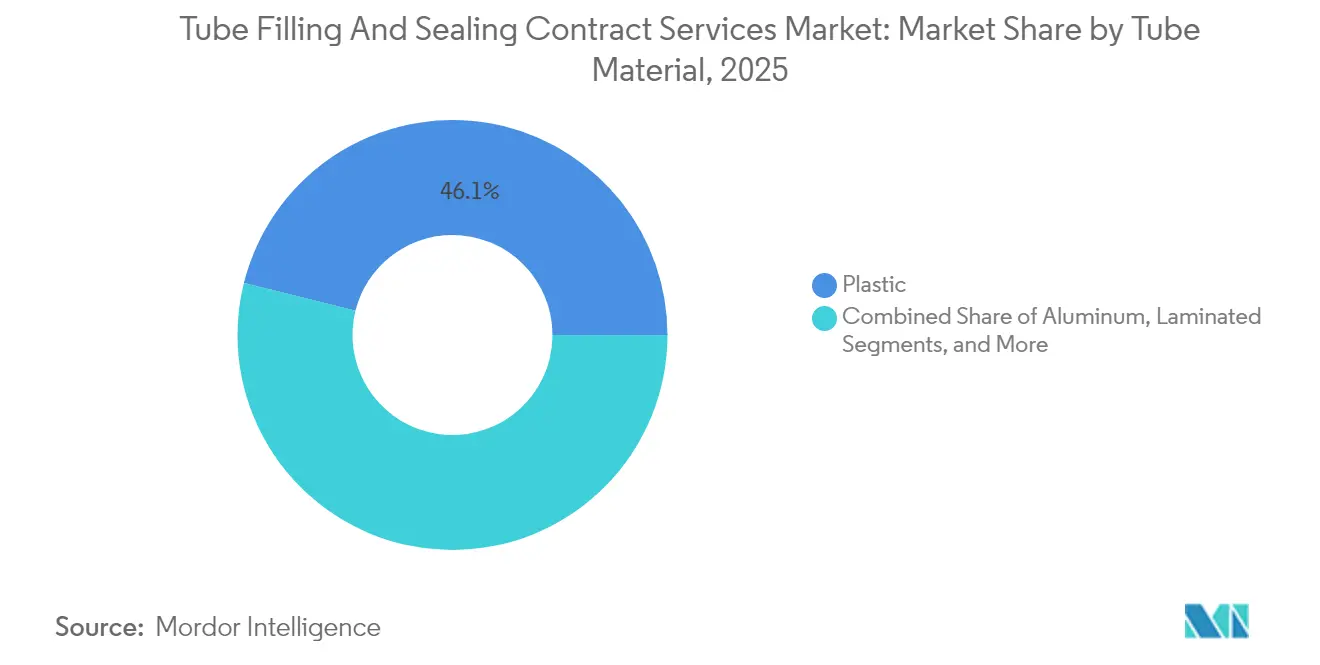

- Por material del tubo, los tubos de plástico capturaron el 46,12% de la participación del Mercado de Servicios de Contrato de Llenado y Sellado de Tubos en 2025.

- Por tecnología de llenado, se proyecta que el tamaño del Mercado de Servicios de Contrato de Llenado y Sellado de Tubos para sistemas de sellado ultrasónico crezca a una CAGR del 8,88% entre 2026 y 2031.

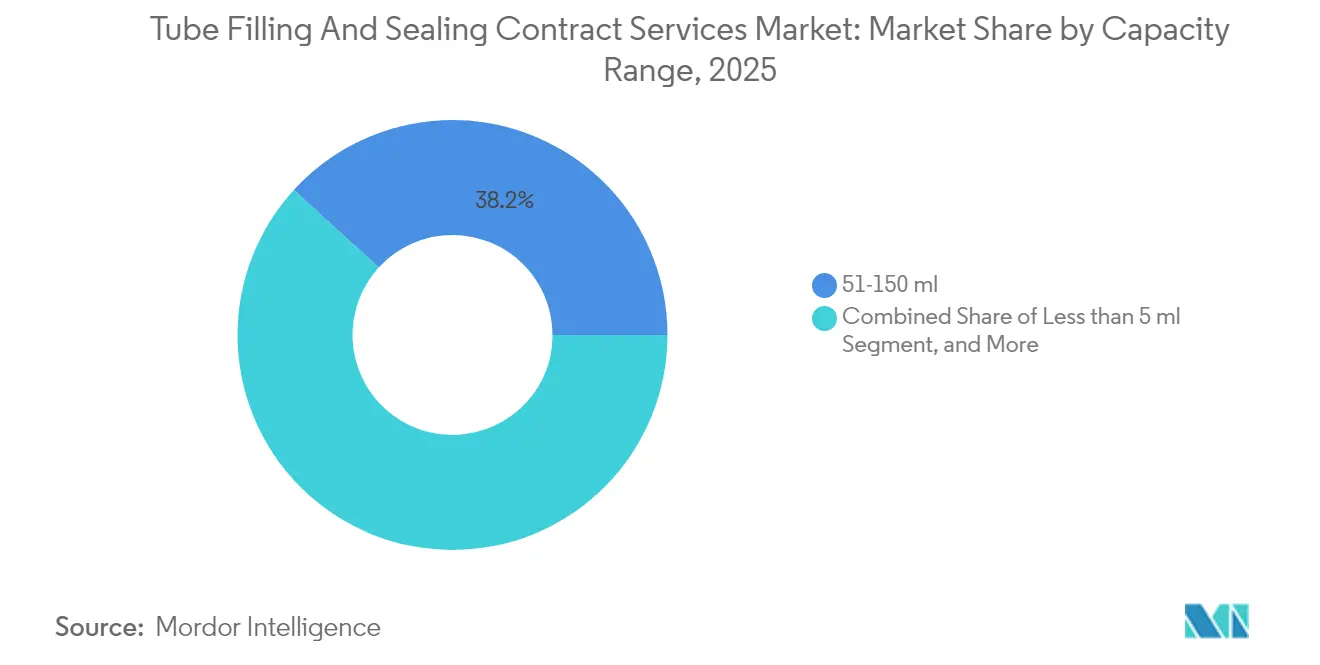

- Por rango de capacidad, la banda de 51-150 ml capturó el 38,21% de la participación del Mercado de Servicios de Contrato de Llenado y Sellado de Tubos en 2025.

- Por uso final, se proyecta que el tamaño del Mercado de Servicios de Contrato de Llenado y Sellado de Tubos para cuidado personal y cosméticos crezca a una CAGR del 9,61% entre 2026 y 2031.

- Por geografía, América del Norte capturó el 32,10% de la participación del Mercado de Servicios de Contrato de Llenado y Sellado de Tubos en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Contrato de Llenado y Sellado de Tubos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Geles Tópicos y Orales de Dosis Única | +1.2% | Global, concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la Fabricación Farmacéutica Externalizada en Asia Emergente | +1.8% | Núcleo en Asia-Pacífico, extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Auge de las Conversiones de Sobres Cosméticos a Tubos | +0.9% | Global, ganancias tempranas en mercados urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición hacia Tubos de Laminado Reciclable y Aluminio | +1.1% | Europa y América del Norte liderando, con expansión global | Mediano plazo (2-4 años) |

| Producción bajo Demanda Habilitada por Líneas de Industria 4.0 | +1.3% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Proliferación Regional de SKU en Productos de Venta Libre | +0.7% | América del Norte y Europa como mercados primarios, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Geles Tópicos y Orales de Dosis Única

La preferencia clínica por los formatos de dosis unitaria está redefiniendo las especificaciones de envasado, ya que las moléculas de dermatología y alivio del dolor tienden hacia activos de alta potencia que requieren dosificación precisa. Los envasadores por contrato han registrado un aumento del 40% en los pedidos de trabajos de menos de 5 ml desde 2024, con empresas farmacéuticas especializadas que priorizan la esterilidad y la precisión para la seguridad del paciente. La orientación de la FDA que fomenta el uso de envases de dosis unitaria para ingredientes farmacéuticos activos de alta potencia acelera los ciclos de calificación de proveedores. A medida que más indicaciones se desplazan hacia la autoadministración ambulatoria, los tubos de un solo uso también mejoran la adherencia y limitan la contaminación cruzada. El mercado de Servicios de Contrato de Llenado y Sellado de Tubos se beneficia directamente, captando nuevos ingresos de trabajos de bajo volumen y alto margen. Los fabricantes de equipos han respondido lanzando llenadores de microdosis capaces de una precisión de ±0,1 ml, lo que amplía la brecha de capacidad entre los proveedores automatizados y las operaciones manuales internas.

Expansión de la Fabricación Farmacéutica Externalizada en Asia Emergente

Los envasadores por contrato de Asia-Pacífico se encuentran en la intersección de la producción de medicamentos genéricos a gran escala y los costos operativos favorables. El valor de la externalización regional alcanzó USD 45 mil millones en 2025, con el envasado secundario en tubos creciendo a medida que las multinacionales localizan sus cadenas de suministro. Los estándares armonizados del Consejo Internacional para la Armonización (ICH) en China reducen la fricción regulatoria, lo que lleva a los titulares de licencias occidentales a posicionar los llenados en etapas tardías en Shenzhen y Suzhou. India canalizó USD 2,1 mil millones de inversión extranjera directa hacia nuevas instalaciones en 2025, con el 15% de la inversión destinada a líneas de llenado de tubos que cumplen con los criterios de auditoría de EE. UU. y la UE. La migración de volumen reduce el costo por unidad de los tubos estériles en un 18%, lo que permite a los propietarios de marcas mantener los márgenes brutos cuando los precios de lista están restringidos. Este cambio estructural garantiza ganancias sostenidas de un dígito medio para el mercado de Servicios de Contrato de Llenado y Sellado de Tubos a lo largo de la década.

Producción bajo Demanda Habilitada por Líneas de Industria 4.0

Los sensores, los sistemas de visión y el análisis en el borde ahora rastrean el peso de llenado, la calidad del sellado y los recuentos de partículas en tiempo real, reduciendo las tasas de rechazo de lotes en un 30% y disminuyendo las cantidades mínimas de pedido en un 60%. Estas mejoras desbloquean modelos de suministro ágiles en los que los convertidores pueden cambiar de formulación en menos de 15 minutos en plataformas accionadas por servomotores. Los patrocinadores farmacéuticos se benefician de niveles más bajos de existencias de seguridad, mientras que las marcas cosméticas independientes pueden validar SKU de nicho sin tarifas de configuración prohibitivas. A medida que más cotizaciones de trabajos incorporan datos de mantenimiento predictivo, los compradores perciben un menor riesgo operativo y desplazan el volumen desde las líneas manuales. La verificación continua también agiliza las auditorías de la FDA y la EMA, respaldando tarifas de servicio premium que elevan los precios de venta promedio para los proveedores calificados.

Transición hacia Tubos de Laminado Reciclable y Aluminio

Los mandatos de sostenibilidad de las principales empresas globales de bienes de consumo dictan un giro rápido hacia estructuras totalmente reciclables. El objetivo de Unilever de lograr un envasado 100% reciclable para 2025 llevó a los envasadores por contrato a invertir USD 180 millones en nuevas líneas de laminado y aluminio en 2025.[1]Unilever, "Informe de Progreso en Envasado Sostenible 2025," Unilever.com Las normas europeas que exigen un 30% de contenido reciclado para 2030 presionan aún más a los propietarios farmacéuticos y cosméticos para eliminar gradualmente los sustratos no conformes. Los primeros adoptantes actualmente obtienen una prima de precio del 25%, aunque el aumento del rendimiento está reduciendo este diferencial. A medida que los marcos de certificación de materias primas maduran, el aluminio ofrece una vida útil prolongada sin comprometer la reciclabilidad, lo cual es vital para los ungüentos sensibles al oxígeno. A mediano plazo, el mercado de Servicios de Contrato de Llenado y Sellado de Tubos registra un mayor gasto de capital, pero también una mayor acumulación de pedidos vinculada a políticas de adquisición impulsadas por criterios ESG (Ambientales, Sociales y de Gobernanza).

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión sobre los Márgenes por la Volatilidad de los Precios de las Materias Primas | -0.8% | Global, impacto agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Disponibilidad Limitada de Capacidad de Sala Limpia de Grado Farmacéutico | -1.1% | Global, concentrado en centros farmacéuticos establecidos | Mediano plazo (2-4 años) |

| Alto Costo de Validación para el Llenado de Grado Biológico | -0.6% | Impacto primario en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Retrasos Regulatorios para Nuevos Sustratos de Película de Barrera | -0.4% | Global, con plazos regionales variables | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión sobre los Márgenes por la Volatilidad de los Precios de las Materias Primas

Los precios al contado del aluminio se dispararon un 35% en la Bolsa de Metales de Londres en 2025, mientras que los contratos de resina fluctuaron un 22%, comprimiendo a los convertidores que operan bajo acuerdos farmacéuticos de varios meses.[2]Bolsa de Metales de Londres, "Análisis de la Volatilidad del Precio del Aluminio y su Impacto Industrial," LME.com Las grandes organizaciones de fabricación por contrato (CMO) se cubren mediante permutas a largo plazo, pero los especialistas de propiedad familiar a menudo sufren una erosión inmediata de los márgenes. Las cláusulas de ajuste de precios trimestrales ayudan a compensar parcialmente la volatilidad, aunque los compradores resisten los recargos en los genéricos de bajo margen. Los márgenes más ajustados obligan a los proveedores a buscar ganancias de eficiencia mediante el uso de laminados de menor calibre y análisis de reducción de desperdicios. La volatilidad persistente podría limitar el potencial alcista del mercado de Servicios de Contrato de Llenado y Sellado de Tubos hasta que los ciclos de materias primas se estabilicen.

Disponibilidad Limitada de Capacidad de Sala Limpia de Grado Farmacéutico

Las salas de Clase ISO 7 a nivel global operaron al 87% de utilización en 2025, un nivel que restringe el trabajo incremental de llenado aséptico. Los costos de construcción han aumentado un 40% desde 2024, principalmente debido a las mejoras de ventilación y la escasez de personal para ingenieros de validación. Los plazos de entrega oscilan entre 12 y 18 meses, retrasando el lanzamiento de programas para ingredientes farmacéuticos activos biológicos que requieren corredores segregados de Clase C. Los patrocinadores han comenzado a recurrir a doble abastecimiento para mitigar el riesgo de capacidad, pero la redundancia es limitada porque solo un subconjunto de CMO supera las inspecciones previas a la aprobación de la FDA. El cuello de botella eleva los precios de subasta de espacios, lo que lleva a los formuladores a considerar la liofilización u otros envases alternativos que eviten los tubos estériles. Hasta que el ciclo de construcción de salas limpias se ponga al día, la escasez de capacidad sigue siendo el mayor freno para la expansión del mercado de Servicios de Contrato de Llenado y Sellado de Tubos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material del Tubo: El Impulso hacia la Sostenibilidad Favorece las Ganancias del Laminado

El plástico mantuvo una participación del 46,12% en 2025 debido a su rentabilidad en cremas de venta libre y cosméticos convencionales. La participación del mercado de Servicios de Contrato de Llenado y Sellado de Tubos para estructuras laminadas está aumentando debido a las directivas de reciclaje de la UE, con tubos laminados proyectados para crecer a una CAGR del 9,01% hasta 2031. Las cláusulas de sostenibilidad especifican cada vez más laminados multicapa con barreras de aluminio lo suficientemente delgadas para la clasificación por inducción, pero lo suficientemente robustas para garantizar una vida útil libre de peróxidos.

Los patrocinadores farmacéuticos que deben proteger los activos lábiles al oxígeno ven los compuestos laminados como una alternativa viable al aluminio completo, reduciendo el costo bruto de envasado en un 18%. La adopción del laminado también se beneficia de los propietarios de marcas que buscan estéticas metálicas sin láminas de cuerpo completo. El mercado de Servicios de Contrato de Llenado y Sellado de Tubos absorbe la transición sin problemas porque los selladores ultrasónicos existentes pueden manejar tanto formatos de polietileno de alta densidad como de laminado con ajustes mínimos de herramientas.

Por Tecnología de Llenado: Dominio Aséptico con Impulso Ultrasónico

El llenado aséptico contribuyó con el 41,18% de los ingresos de 2025 y se espera que mantenga su posición de liderazgo debido a los mandatos de esterilidad en antibióticos tópicos y geles oftálmicos. El sellado ultrasónico, sin embargo, registra la CAGR más pronunciada del 8,88%, ya que su proceso limpio y de bajo calor reduce los residuos de carbonización y el riesgo de microfugas.

Los adoptantes reportan un ahorro del 30% en el tiempo de ciclo al combinar mordazas ultrasónicas con llenadores de goteo accionados por servomotores, lo que permite tres cambios de SKU por turno en lugar de dos. Se espera que el tamaño del mercado de Servicios de Contrato de Llenado y Sellado de Tubos para aplicaciones ultrasónicas aumente de USD 0,46 mil millones en 2025 a aproximadamente USD 0,77 mil millones en 2031. Los patrocinadores también prefieren su menor consumo de energía, lo que se alinea con los cuadros de mando de sostenibilidad corporativa.

Por Rango de Capacidad: Las Líneas de Minidosis Superan a los Equipos de Volumen Medio

Los tubos de rango medio de 51-150 ml, anclados por el 38,21% de los envíos de 2025, se alinearon con cremas dermatológicas y champús convencionales. Las unidades de menos de 5 ml, aunque pequeñas en tonelaje, crecen a una CAGR del 8,52% porque los ingredientes farmacéuticos activos de alta potencia favorecen la administración de un solo uso. Las CMO han invertido en boquillas de microdosis sin goteo con una tolerancia de ±0,1 ml, cumpliendo con las especificaciones de la FDA para la precisión de la dosis.

La rentabilidad por pie lineal de tubo es un 40% mayor que los formatos de rango medio, lo que respalda márgenes por encima del mercado. En el futuro, se espera que el tamaño del mercado de Servicios de Contrato de Llenado y Sellado de Tubos para productos de menos de 5 ml se expanda más rápidamente a medida que proliferen los medicamentos huérfanos y las ampollas cosméticas premium.

Por Industria de Uso Final: La Farmacéutica Domina la Participación del Gasto, los Cosméticos Marcan el Ritmo

Los productos farmacéuticos representaron el 52,05% de las ventas de 2025, aprovechando los estrictos obstáculos de BPM y validación que favorecen a las CMO especializadas. Mientras tanto, el sector de cuidado personal y cosméticos registra una CAGR del 9,61% hasta 2031, impulsado por lanzamientos de cuidado de la piel premium y la demanda generada por influenciadores de envasado apto para viajes.

Las partes interesadas del mercado de Servicios de Contrato de Llenado y Sellado de Tubos están agrupando cada vez más ajustes de formulación con trabajos de envasado para capturar valor integral de las marcas independientes. En la industria de alimentos y bebidas, los sobres de condimentos que se convierten en minitubos respaldan ganancias modestas, pero las preocupaciones sobre la barrera restringen el segmento. Los productos químicos para el hogar siguen siendo relevantes en volumen para los geles de lejía, pero enfrentan techos de precios competitivos que limitan el potencial de margen.

Análisis Geográfico

América del Norte representó el 32,10% de los ingresos de 2025, impulsada por un ecosistema regulado por la FDA que prioriza la trazabilidad y el servicio técnico rápido. Las expansiones de capacidad en Estados Unidos y Canadá en 2025 se centran en modernizaciones ultrasónicas e inspección visual avanzada, lo que refleja un giro hacia el trabajo farmacéutico de alta potencia y bajo volumen.

Europa mantiene una presencia sólida en los sectores de cosméticos premium y dermatología con receta, con Alemania y Francia albergando varias plantas piloto que utilizan materiales de laminado reciclado. Los estatutos de sostenibilidad regionales aceleran la adopción del aluminio y han impulsado USD 50,85 millones en gastos de capital para líneas más ecológicas. Se espera que el tamaño del mercado de Servicios de Contrato de Llenado y Sellado de Tubos en Europa aumente de manera constante, a pesar de la inflación salarial, ya que las tarifas de fabricación por contrato externo capturan primas ESG (Ambientales, Sociales y de Gobernanza).

Asia-Pacífico es claramente la frontera de alta velocidad, con una CAGR del 9,43% hasta 2031, a medida que los proveedores de servicios por contrato se integran en complejos de acabado más amplios que incluyen serialización y preparación de kits en cadena de frío. Las exportaciones farmacéuticas de India alcanzaron USD 25 mil millones en 2025, con el envasado por contrato representando el 18% del valor. [3]Banco Asiático de Desarrollo, "Tendencias de Inversión en Fabricación Farmacéutica en Asia-Pacífico," ADB.org Las CMO chinas aprovechan la convergencia regulatoria para desviar el negocio de ungüentos genéricos de las plantas occidentales saturadas. Las naciones del Sudeste Asiático como Vietnam e Indonesia atraen cosméticos de nivel medio con distribución regional libre de aranceles.

Panorama Competitivo

El panorama competitivo presenta una combinación de CMO globales con presencia en múltiples continentes y especialistas regionales enfocados en formulaciones de nicho. Los cinco mayores actores en conjunto poseen aproximadamente el 38% de los ingresos del sector, lo que indica una concentración moderada. La escala otorga apalancamiento de compra para el aluminio y la resina, mientras que los campeones locales prosperan gracias a la programación flexible y el soporte regulatorio personalizado.

La inversión en automatización sigue siendo el principal campo de batalla. Catalent amplió su suite aséptica en Singapur con módulos ultrasónicos que acortan los ciclos de liberación para medicamentos huérfanos. La adquisición por parte de Fareva de una planta en Carolina del Norte fortalece la cobertura biofarmacéutica en el sureste de EE. UU., proporcionando salas limpias redundantes esenciales para la mitigación de riesgos en tiempos de pandemia. Albea aprovecha su experiencia en laminados para ofrecer tubos reciclables vinculados a mandatos ESG corporativos, ganando contratos a largo plazo con conglomerados de belleza.

La competencia de precios se intensifica en los segmentos de venta libre de alto volumen donde los requisitos de barrera son moderados y los costos de cambio son bajos. En contraste, los proyectos de grado biológico erigen altas barreras regulatorias: los aisladores de Clase ISO 5 y la verificación visual en línea al 100% elevan los umbrales de capital más allá del alcance de los participantes más pequeños. Los gemelos digitales, el mantenimiento con realidad aumentada y los registros de lotes en la nube diferencian a los proveedores avanzados, acelerando la consolidación de proveedores a medida que las empresas más pequeñas luchan por financiar las actualizaciones.

Líderes de la Industria de Servicios de Contrato de Llenado y Sellado de Tubos

Silgan Holdings Inc.

Sonic Packaging Industries Inc.

LF of America Corp.

Unette Corporation

Dalton Chemical Laboratories Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Catalent Pharma Solutions completó una expansión de USD 85 millones en Singapur que incrementa la capacidad de llenado aséptico de pequeño volumen en un 40%.

- Septiembre de 2025: Fareva Group adquirió una planta de llenado de tubos en Carolina del Norte por USD 120 millones, añadiendo salas limpias validadas para productos biológicos.

- Agosto de 2025: Albea Contract Manufacturing lanzó una línea de laminado reciclable de EUR 45 millones (USD 50,85 millones) en Francia.

- Julio de 2025: Unicep Packaging implementó mejoras de Industria 4.0 que redujeron el tiempo de cambio en un 50%.

Alcance del Informe Global del Mercado de Servicios de Contrato de Llenado y Sellado de Tubos

| Plástico |

| Aluminio |

| Laminado |

| Metal |

| Llenado en Caliente |

| Llenado Aséptico |

| Llenado al Vacío |

| Sellado Ultrasónico |

| Menos de 5 ml |

| 6-50 ml |

| 51-150 ml |

| Más de 151 ml |

| Alimentos y Bebidas |

| Productos Farmacéuticos |

| Cuidado del Hogar e Institucional |

| Cuidado Personal y Cosméticos |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Material del Tubo | Plástico | ||

| Aluminio | |||

| Laminado | |||

| Metal | |||

| Por Tecnología de Llenado | Llenado en Caliente | ||

| Llenado Aséptico | |||

| Llenado al Vacío | |||

| Sellado Ultrasónico | |||

| Por Rango de Capacidad | Menos de 5 ml | ||

| 6-50 ml | |||

| 51-150 ml | |||

| Más de 151 ml | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Productos Farmacéuticos | |||

| Cuidado del Hogar e Institucional | |||

| Cuidado Personal y Cosméticos | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Servicios de Contrato de Llenado y Sellado de Tubos en 2026?

Se espera que el tamaño del mercado de Servicios de Contrato de Llenado y Sellado de Tubos alcance USD 1,45 mil millones en 2026.

¿Cuál es el pronóstico de CAGR hasta 2031?

Se espera que los ingresos agregados crezcan a una CAGR del 7,34% hasta 2031.

¿Qué material de tubo crece más rápido hasta 2031?

Los tubos laminados registran la CAGR más alta del 9,01%, impulsados por los mandatos de sostenibilidad.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las empresas multinacionales aprovechan plantas eficientes en costos y alineadas con el ICH en India y China, lo que lleva a una CAGR regional del 9,43%.

¿Qué tecnología ofrece el crecimiento más rápido?

El sellado ultrasónico se expande a una CAGR del 8,88% porque ofrece una integridad de sellado superior con menor exposición al calor.

¿Qué frena el crecimiento a corto plazo?

La volatilidad de las materias primas, especialmente en aluminio y resinas, comprime los márgenes y modera la expansión.

Última actualización de la página el: