Tamaño y Participación del Mercado de Envasado y Llenado por Contrato de Bebidas de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

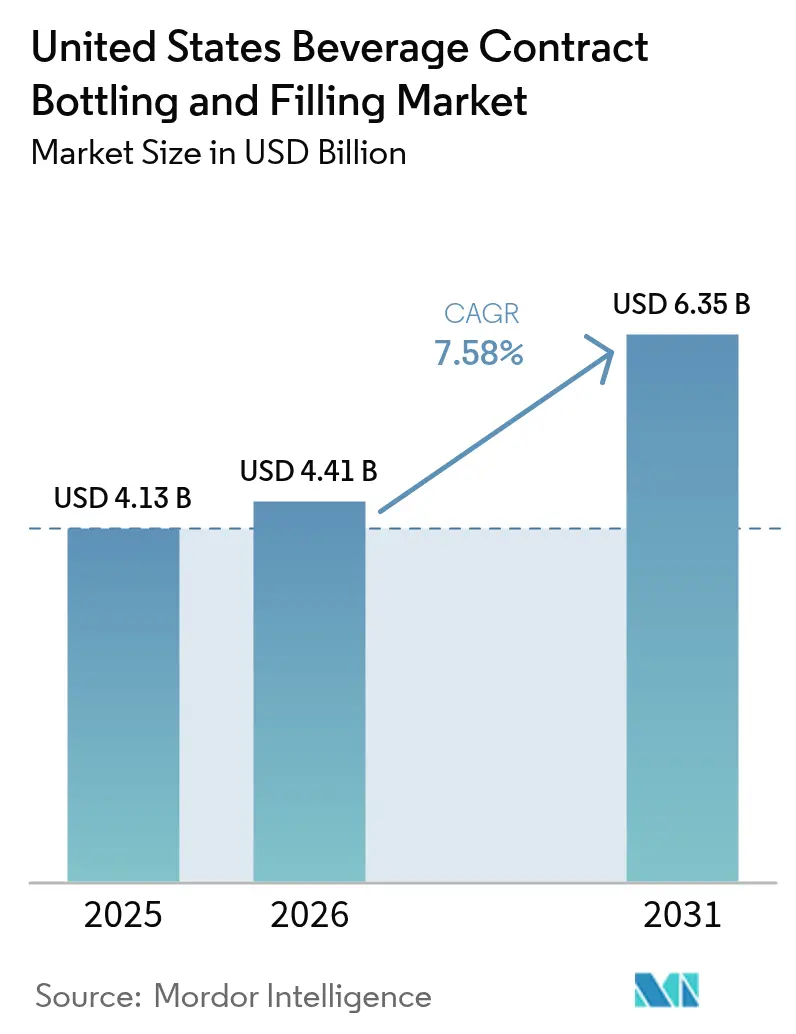

| Tamaño del mercado en el año base (2025) | 4.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.58% CAGR |

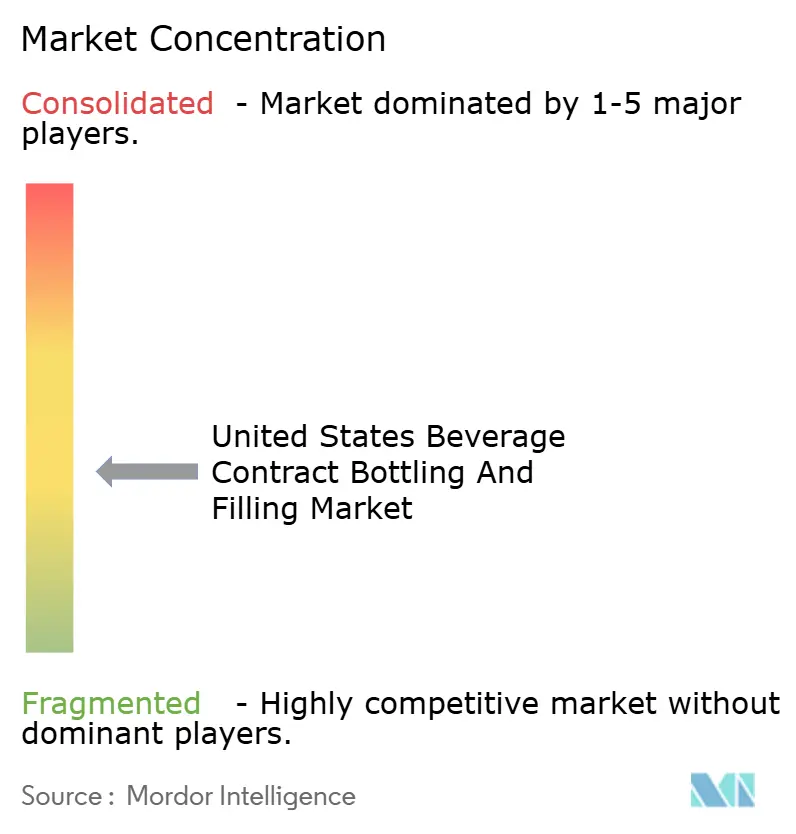

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envasado y Llenado por Contrato de Bebidas de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de envasado y llenado por contrato de bebidas de los Estados Unidos fue valorado en USD 4.130 millones en 2025 y se estima que crecerá desde USD 4.410 millones en 2026 hasta alcanzar USD 6.350 millones en 2031, a una CAGR del 7,58% durante el período de pronóstico (2026-2031). El impulso de la externalización está aumentando a medida que los propietarios de marcas buscan una comercialización más rápida, balances más ligeros y acceso a activos de llenado especializados que se adaptan a las referencias de producción corta. Las formulaciones orientadas a la salud, los mandatos de sostenibilidad y el muestreo en comercio electrónico se combinan para dirigir la producción hacia co-envasadores que integran el procesamiento aséptico, la dosificación de nitrógeno y el procesamiento de alta presión en un mismo recinto. Las plataformas de gemelos digitales han elevado la eficacia de las líneas por encima del 85%, mientras que la reducción de peso de la resina mantiene los costos de transporte bajo control a pesar de la volatilidad de los materiales. Las presiones sobre los márgenes derivadas de las fluctuaciones del PET y el aluminio persisten, aunque los contratos flexibles de traspaso de costos y el reciclaje de circuito cerrado están preservando la rentabilidad de los operadores líderes.

Conclusiones Clave del Informe

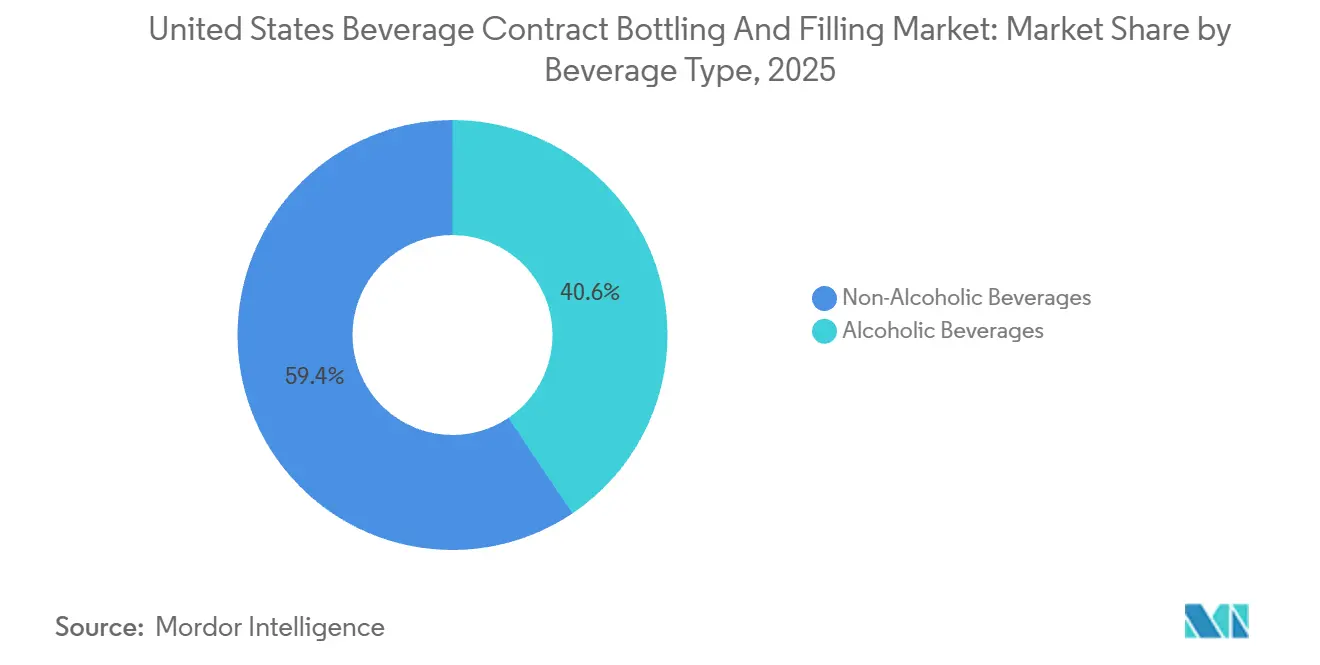

- Por tipo de bebida, las líneas no alcohólicas lideraron con el 59,42% de la participación del mercado de envasado y llenado por contrato de bebidas de los Estados Unidos en 2025, mientras que se proyecta que el segmento alcohólico registre una CAGR del 8,19% hasta 2031.

- Por formato de envase, el PET representó el 55,22% del tamaño del mercado de envasado y llenado por contrato de bebidas de los Estados Unidos en 2025, mientras que los cartones y bolsas asépticas avanzan a una CAGR del 8,73%.

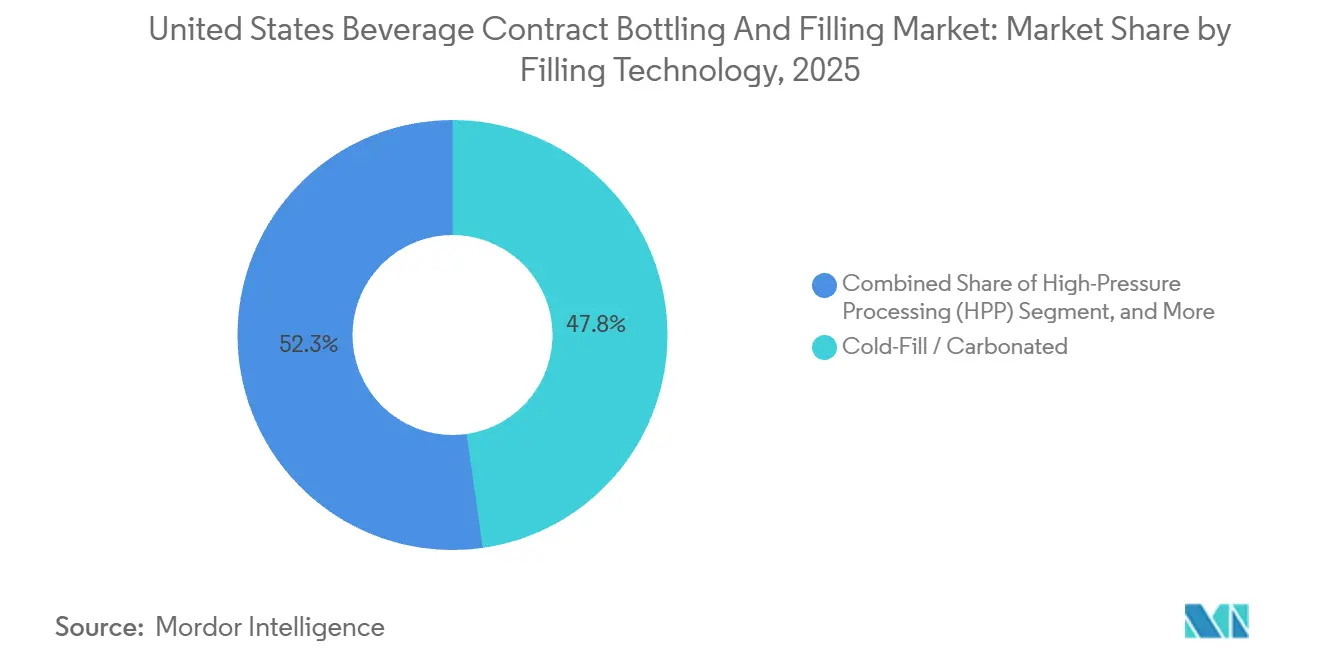

- Por tecnología de llenado, las líneas de llenado en frío y carbonatado representaron el 47,75% del tamaño del mercado de envasado y llenado por contrato de bebidas de los Estados Unidos en 2025, y se prevé que el procesamiento de alta presión se expanda a una CAGR del 8,46% durante 2026-2031.

- Por tipo de servicio, los contratos de servicio integral llave en mano capturaron el 46,13% de la participación de mercado en 2025, pero se prevé que las producciones piloto y en pequeños lotes crezcan a una CAGR del 8,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envasado y Llenado por Contrato de Bebidas de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación Creciente de Marcas y Complejidad de Referencias | +1.8% | Nacional, con concentración en California, Texas y las áreas metropolitanas del Noreste | Mediano plazo (2-4 años) |

| Eficiencia de Costos Frente a la Inversión en Instalaciones Propias | +1.5% | Nacional, particularmente entre marcas de mercado medio y carteras respaldadas por capital privado | Corto plazo (≤ 2 años) |

| Crecimiento de Bebidas RTD Orientadas a la Salud | +1.3% | Nacional, adopción temprana en los mercados de la Costa Oeste y el Sureste urbano | Mediano plazo (2-4 años) |

| Reducción de Peso y Reciclaje Impulsados por la Sostenibilidad | +1.0% | California, Washington y Oregón a la cabeza; extendiéndose a los estados del Noreste | Largo plazo (≥ 4 años) |

| Adopción Rápida de Líneas de Co-envasado con Capacidad HPP | +0.9% | Concentrado en California, Nueva York y Florida para jugos prensados en frío y bebidas funcionales | Mediano plazo (2-4 años) |

| Optimización de la Eficacia Global de los Equipos mediante Gemelos Digitales Habilitados por IA | +0.7% | Nacional, liderado por co-envasadores de primer nivel con operaciones en múltiples sitios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación Creciente de Marcas y Complejidad de Referencias

Los lanzamientos de bebidas directas al consumidor promediaron 17 referencias en 18 meses durante 2024-2025, triplicando la línea base de 2019. Tal proliferación supera la capacidad de los envasadores internos, empujando a las marcas hacia co-envasadores que pueden pasar de producciones piloto de 500 cajas a escalas de 20.000 cajas con cambios de formato en menos de 20 minutos. Los equipos integrados de sabores y cumplimiento normativo trasladaron USD 280 millones de gasto en desarrollo a co-envasadores en 2025. Las plantas de Texas y el Sureste registraron aumentos del 30%-40% en el número de referencias por cliente, lo que obligó a invertir en herramientas modulares para minimizar los riesgos de contaminación cruzada por alérgenos. Las instalaciones son lentas en adaptarse al riesgo de exclusión del proceso de innovación del mercado de envasado y llenado por contrato de bebidas de los Estados Unidos.

Eficiencia de Costos Frente a la Inversión en Instalaciones Propias

La construcción de una instalación aséptica de 50 millones de unidades cuesta entre USD 40 y USD 60 millones y hasta dos años de autorizaciones. La externalización convierte ese desembolso fijo en tarifas por unidad, liberando capital para el marketing de marca. Las carteras de capital privado respaldaron el 22% de las nuevas marcas de bebidas en 2025 y favorecen la producción con activos ligeros para proteger las opciones de salida. Los pedidos mínimos de 10.000 cajas difieren el punto de equilibrio de una planta propia de 15 millones a 30 millones de unidades anuales. Los elevados costos de endeudamiento de 2024-2025 aceleraron un desplazamiento del 12% en volumen hacia el mercado de envasado y llenado por contrato de bebidas de los Estados Unidos.

Crecimiento de Bebidas RTD Orientadas a la Salud

Las bebidas funcionales listas para consumir registraron un crecimiento unitario del 26% en 2025, superando a los refrescos tradicionales. Catorce nuevas unidades de HPP, cada una con una capacidad nominal de 1.200 L/h a 87.000 psi, entraron en funcionamiento en 2025. Los co-envasadores que combinan HPP con logística refrigerada obtuvieron primas de tarifa de 15 puntos porcentuales. Los shots de cultivos vivos y colágeno requieren purga de nitrógeno y cadena de frío, inclinando la capacidad hacia los centros costeros con mayor disposición a pagar. Estas dinámicas canalizan tarifas premium hacia el mercado de envasado y llenado por contrato de bebidas de los Estados Unidos.

Reducción de Peso y Reciclaje Impulsados por la Sostenibilidad

La Ley SB-54 de California exige un 25% de PET reciclado para 2025, aumentando al 50% para 2030.[1]CalRecycle, "Requisitos de Contenido Reciclado de la Ley del Senado 54," calrecycle.ca.gov La resina reciclada cuesta entre un 8% y un 12% más, pero reduce las emisiones de Alcance 3 en aproximadamente un 30%. El peso de las botellas cayó de 18 g a 14 g en los formatos de 500 mL entre 2023 y 2025, reduciendo el uso de resina en un 22%. Los cierres de aluminio de extremo 200 ahorran 1,5 g, lo que supone un ahorro de 4.500 t anuales. Los co-envasadores que invirtieron entre USD 2 y USD 4 millones en sistemas de circuito cerrado obtuvieron contratos plurianuales que anclan los flujos de caja dentro del mercado de envasado y llenado por contrato de bebidas de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Materias Primas (PET, Aluminio) | -1.2% | Nacional, con presión aguda en el Medio Oeste y el Sureste debido a los diferenciales de flete | Corto plazo (≤ 2 años) |

| Escasez de CO₂ e Ingredientes Críticos | -0.9% | Los estados del Medio Oeste y las Llanuras son los más afectados por las interrupciones en las refinerías de etanol | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Capacidad Aséptica y de Alcohol RTD | -0.7% | Nacional, concentrado entre los co-envasadores de primer nivel con líneas asépticas validadas por la FDA | Mediano plazo (2-4 años) |

| Aumento de las Primas de Ciberseguro para Plantas de Alimentos | -0.4% | Nacional, impacto desproporcionado en co-envasadores de tamaño mediano con sistemas de control heredados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas (PET, Aluminio)

Los precios al contado del PET oscilaron USD 0,23/lb en 2025 debido a interrupciones en el Golfo. Las primas del aluminio promediaron USD 0,21/lb, frente a USD 0,18/lb en 2024.[2]Asociación del Aluminio, "Primas de Latas de Aluminio y Tendencias del Mercado," aluminum.org Los acuerdos de precio fijo obligaron a los co-envasadores de escala media a absorber entre USD 15 y USD 20 millones en costos, reduciendo los márgenes del 8% al 5%. El cuarenta por ciento de los operadores cambió a índices mensuales, aunque las empresas emergentes reportaron una caída de 10 puntos en la obtención de contratos bajo modelos de costo más margen. Los recargos de flete amplían las desventajas del Medio Oeste dentro del mercado de envasado y llenado por contrato de bebidas de los Estados Unidos.

Escasez de CO₂ e Ingredientes Críticos

Las paradas de mantenimiento de amoníaco y las reducciones de etanol privaron de suministro de CO₂ al Medio Oeste en el segundo trimestre de 2025, forzando la asignación racionada en los sitios de Iowa, Illinois y Nebraska. La utilización por debajo del 70% aplazó USD 35 millones en ingresos y redirigió contratos a plantas del Golfo con fuentes de CO₂ petroquímico. Los precios al contado se dispararon a USD 450/t, triplicando las líneas base contractuales y desencadenando recargos de USD 0,10 por caja. Los co-envasadores con fuentes duales o recuperación in situ mantuvieron un tiempo de actividad del 95%, captando el exceso de demanda. Las escaseces paralelas de saborizantes extendieron los plazos de entrega a 16 semanas, retrasando los lanzamientos funcionales y tensando la capacidad en todo el mercado de envasado y llenado por contrato de bebidas de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Bebida: El Impulso Alcohólico Reconfigura la Capacidad

Los productos no alcohólicos retuvieron el 59,42% del rendimiento de 2025, aunque el alcohol listo para consumir se encamina hacia una CAGR del 8,19% hasta 2031. La Oficina de Impuestos y Comercio de Alcohol y Tabaco aprobó 1.847 nuevas fórmulas de bebidas listas para consumir en 2025, un aumento del 34% respecto a 2024.[3]Oficina de Impuestos y Comercio de Alcohol y Tabaco, "Fórmulas Aprobadas por la TTB y Etiquetado," ttb.gov Las capas de cumplimiento normativo añaden entre USD 0,15 y USD 0,25 por caja, pero la facilidad de distribución y la estabilidad en anaquel atraen a las marcas hacia la externalización. Los refrescos carbonatados siguen dominando las horas de línea, aunque el agua embotellada premium en vidrio creció un 9% y los batidos de proteína láctea subieron un 11%. Los cerveceros artesanales guardan sus recetas internamente, mientras que la adopción de vino y licores en lata elevó los volúmenes un 15%, canalizando capital hacia líneas de dosificación de nitrógeno y pasteurización en túnel dentro del mercado de envasado y llenado por contrato de bebidas de los Estados Unidos.

El tamaño del mercado de envasado y llenado por contrato de bebidas de los Estados Unidos vinculado a las referencias alcohólicas crece más rápido que el de los refrescos o los jugos, orientando el gasto de los co-envasadores en almacenes aduaneros y software de verificación de edad. Dentro de las agrupaciones no alcohólicas, los jugos HPP están canibalizando los cítricos pasteurizados, y los refrescos prebióticos atraen rondas de capital de riesgo que prefieren costos de producción variables. Los shots de bienestar emergentes necesitan distribución refrigerada que solo algunas plantas costeras ofrecen. Este desequilibrio entre oferta y demanda impulsa las ampliaciones de capacidad hacia envasadores flexibles que pueden higienizar entre producciones de colágeno, lácteos y cerveza sin transferencia de alérgenos. La diferenciación competitiva depende, por tanto, de la fluidez regulatoria y la agilidad en múltiples formatos.

Por Formato de Envase: Los Cartones y Bolsas Erosionan el Dominio del PET

El PET representó el 55,22% de las unidades de 2025, aunque se prevé que los cartones y bolsas asépticas crezcan un 8,73% anual hasta 2031. Tetra Pak y SIG Combibloc instalaron 22 envasadoras en 2025, cada una produciendo 18.000 envases/h de leches de origen vegetal y cafés fríos. La distribución a temperatura ambiente reduce los costos de la cadena de frío, ampliando el alcance a los canales de tiendas de descuento y farmacias. Las latas de aluminio representaron el 28% en reciclabilidad, con el alcohol listo para consumir y las bebidas energéticas impulsando la demanda.

El vidrio mantiene una participación de mercado significativa en los nichos de kombucha y agua mineral, aunque las penalizaciones de flete y una tasa de rotura del 1,5% limitan el volumen. El crecimiento del 14% de las bolsas en hidratación infantil destaca la flexibilidad de comercialización que los minoristas recompensan con una mayor presencia en lineales. Los movimientos regulatorios hacia el contenido reciclado favorecen los cartones y las latas, promoviendo la diversidad de cartera dentro del mercado de envasado y llenado por contrato de bebidas de los Estados Unidos.

Por Tecnología de Llenado: El HPP Lidera la Ola Premium

Las líneas de llenado en frío y carbonatado entregaron el 47,75% de las cajas de 2025, sustentando la producción principal de refrescos y cerveza. Se proyecta que el procesamiento de alta presión crezca a una CAGR del 8,46%, permitiendo una reducción de cinco logaritmos de patógenos a 4 °C mientras protege los nutrientes sensibles al calor. Cada unidad cuesta entre USD 3 y USD 5 millones y ocupa hasta 1.500 pies cuadrados, lo que restringe su adopción a co-envasadores con compromisos de marcas premium.

El llenado en caliente sigue representando el 22% para tés y limonadas, pero pierde terreno frente a los sistemas asépticos, que representan el 18% y permiten bebidas de pH neutro. La dosificación de nitrógeno se duplicó hasta el 5% a medida que los cafés nitro y los lattes de leche de avena ampliaron su presencia en anaquel. La combinación de tecnologías genera niveles de precios diferenciados, permitiendo a los operadores cubrir las oscilaciones de materias primas equilibrando los contratos por volumen en el mercado de envasado y llenado por contrato de bebidas de los Estados Unidos.

Por Tipo de Servicio: Las Producciones Piloto Anclan los Procesos de Innovación Emergentes

Los contratos llave en mano representaron el 46,13% de la participación de mercado en 2025, reflejando el apetito de las marcas por externalizar la formulación, la adquisición y la logística. Las producciones piloto y en pequeños lotes, con una previsión de crecimiento del 8,82%, atienden a empresas emergentes financiadas en etapa semilla con pedidos mínimos de 500 cajas y ciclos de reformulación de 48 horas. El procesamiento parcial representó el 28%, ya que los propietarios de concentrados aprovechan los acuerdos de suministro existentes. La fabricación de marca propia para minoristas, con un 18%, se benefició del impulso de las marcas blancas premium y aseguró volúmenes plurianuales, estabilizando la utilización de las plantas.

Los gigantes del servicio integral ahora incorporan bahías piloto para captar marcas emergentes desde el principio, facilitando su migración a producciones anuales de un millón de cajas y profundizando la fidelización de clientes en el mercado de envasado y llenado por contrato de bebidas de los Estados Unidos. Estos proyectos piloto conllevan recargos del 40%-60% por caja que compensan los frecuentes cambios de formato y el soporte de formulación, haciéndolos desproporcionadamente rentables a pesar de los menores volúmenes absolutos. Por ello, los co-envasadores están invirtiendo en bloques de envasado modulares, válvulas de limpieza rápida y bibliotecas de recetas en la nube para que las bahías piloto puedan adaptarse a más de 20 referencias en un solo turno sin aumentar los riesgos de contaminación cruzada por alérgenos.

Análisis Geográfico

California, Texas, Florida y el corredor del Noreste albergaron colectivamente aproximadamente el 65% de la capacidad de 2025, configurada por la proximidad a los ingredientes y la densidad de los mercados finales. California lidera en bebidas funcionales, pero las estrictas restricciones de uso del agua y las leyes de contenido reciclado están dirigiendo la inversión marginal hacia Texas y el Sureste. Texas añadió cuatro plantas con una capacidad total de 180 millones de cajas durante 2024-2025, aprovechando su ubicación central y las políticas fiscales favorables. El legado citrícola de Florida está evolucionando hacia el alcohol listo para consumir y las bebidas de bienestar, aprovechando el acceso portuario para los purés tropicales latinoamericanos.

El Medio Oeste ancla las líneas de refrescos tradicionales, pero sufrió el racionamiento de CO₂ en 2025, desviando volumen hacia las instalaciones de la Costa del Golfo con materias primas petroquímicas. Los estados de la región Montañosa del Oeste, como Colorado y Utah, se han convertido en imanes para las producciones piloto, combinando menores costos laborales y una cultura de marca vinculada al aire libre. Los nodos del Sureste que abarcan Georgia, Carolina del Norte y Tennessee captaron el 12% del nuevo capital a medida que los corredores logísticos se sincronizan con las metrópolis de la Costa Este.

Los mercados secundarios se diferencian a través de certificaciones: líneas orgánicas en Riverside, California; envasadores kosher en Nueva York; y salas libres de alérgenos en Idaho. Dicha especialización genera primas de precio y compensa las economías de los lotes más pequeños. La diversificación geográfica otorga a las marcas redundancia, reduciendo el riesgo derivado de perturbaciones locales en los ingredientes, restricciones de agua o conflictos laborales. En conjunto, estas fuerzas canalizan los nuevos proyectos hacia los nodos más resilientes en términos de suministro del mercado de envasado y llenado por contrato de bebidas de los Estados Unidos.

Panorama regulatorio

Las operaciones de embotellado y llenado por contrato de bebidas en Estados Unidos están sujetas a la supervisión de seguridad alimentaria de la FDA, incluidos los requisitos de registro de instalaciones y los controles preventivos de la FSMA (21 CFR Part 117). Estas normas configuran el análisis de peligros documentado, los controles de saneamiento y las prácticas de validación en las líneas de llenado en frío, aséptico y de procesamiento a alta presión. Los acuerdos de co-manufactura también requieren actividades alineadas de aprobación y verificación de proveedores conforme a la guía del programa de cadena de suministro de la FDA, lo que aumenta la necesidad de responsabilidades claramente asignadas entre los propietarios de marcas y los co-empacadores en materia de ingredientes, embalaje y control de cambios.

La política comercial y de materiales puede generar incertidumbre en el costo del embalaje que se traslada directamente a las cotizaciones de los co-empacadores, particularmente para los formatos enlatados. En abril de 2026, entraron en vigor ajustes actualizados de aranceles de la Sección 232 para importaciones de metales, con un tratamiento diferenciado entre productos derivados como tapas de aluminio frente a otros bienes de aluminio, acero y cobre. Esto modifica las estrategias de adquisición y el atractivo relativo del PET, el vidrio, los envases de cartón y las bolsas para los programas de llenado subcontratados.

Análisis de la cadena de valor

La cadena de valor comienza con el suministro de insumos de ingredientes y embalaje (edulcorantes, concentrados, aditivos funcionales y embalajes como preformas de PET, latas/tapas de aluminio, vidrio y cierres) y luego avanza hacia los servicios de conversión de los co-empacadores. Estos incluyen soporte de formulación, mezclado, pasteurización o procesamiento aséptico, llenado, tapado/cerrado, codificación, etiquetado y embalaje secundario. Los proveedores de soluciones llave en mano suelen añadir adquisiciones, documentación de calidad y regulatoria (coordinación con FDA/FSMA y, cuando corresponda, con TTB), y a veces cadena de frío y almacenamiento refrigerado, mientras que los procesadores parciales y los especialistas en líneas piloto atienden a marcas que conservan una mayor parte de su abastecimiento o distribución.

La distribución y el cumplimiento de pedidos (operadores 3PL, entregas a centros de distribución minoristas y preparación de paquetes de venta directa al consumidor) completan la cadena, con la ubicación de las plantas a menudo alineada con los corredores logísticos y los centros de población para gestionar los recargos por flete. Las restricciones operativas se concentran con mayor frecuencia en la disponibilidad de las líneas de procesamiento y embalaje. La evidencia de encuestas del sector señala el procesamiento, el embalaje primario y el embalaje secundario como puntos de cuello de botella habituales, lo que refuerza el valor de las líneas flexibles, la confiabilidad del mantenimiento y la programación habilitada por automatización a la hora de gestionar cambios frecuentes de SKU.

Panorama Competitivo

El mercado de envasado y llenado por contrato de bebidas de los Estados Unidos sigue siendo moderadamente fragmentado, con una puntuación de 6 en la escala de concentración, ya que los cinco principales actores controlan casi el 40% de la capacidad. Niagara Bottling, Refresco Beverages y G3 Enterprises lideran redes multiestatales con preformas de PET integradas y flotas de distribución. Los consolidadores de capital privado continúan integrando activos regionales en plataformas nacionales orientadas al bienestar aséptico, el alcohol listo para consumir y la innovación en pequeños lotes.

Las expansiones estratégicas se concentran en Texas y el Sureste, donde la tierra y el agua son abundantes y las sinergias logísticas son amplias. Los líderes instalan líneas de HPP y asépticas junto con sistemas de programación basados en IA que reducen el tiempo de cambio de formato de 90 minutos a menos de 20 minutos. Las empresas retadoras obtienen posiciones de alto margen integrando laboratorios de sabores, equipos regulatorios y logística refrigerada para bebidas probióticas y de colágeno. La adopción tecnológica amplía las brechas de rendimiento, ya que los gemelos digitales refinan las cotizaciones y reducen los costos de prueba y error. El aumento de las primas de ciberseguro penaliza los sistemas de control heredados, impulsando actualizaciones que estratificarán aún más la competitividad en el mercado de envasado y llenado por contrato de bebidas de los Estados Unidos.

La adopción tecnológica está ampliando las brechas de rendimiento entre los competidores. Los operadores de primer nivel despliegan gemelos digitales habilitados por IA que simulan el comportamiento de las líneas en cientos de permutaciones de referencias y reducen el tiempo de inactividad por cambio de formato de 90 minutos a menos de 20 minutos, elevando la eficacia global de los equipos a más del 85%. Muchos han incorporado inspección visual automatizada, gestión de recetas en la nube y análisis de mantenimiento predictivo para reducir las tasas de desperdicio y las paradas no planificadas. Las mejoras de sostenibilidad, que van desde los circuitos de remolienda de escamas de PET in situ hasta los sistemas de agua de circuito cerrado, aseguran contratos a largo plazo con marcas bajo presión para cumplir los objetivos de emisiones de Alcance 3. Por el contrario, los operadores que utilizan sistemas de control heredados se enfrentan al aumento de las primas de ciberseguro y al escrutinio de los prestamistas, lo que puede elevar los costos de endeudamiento en 150 puntos básicos y obstaculizar los presupuestos de expansión. La dinámica de la fuerza laboral añade otra palanca competitiva, ya que las plantas que ofrecen formación estructurada en seguridad HPP, manejo de nitrógeno y validación aséptica atraen y retienen a técnicos certificados, cada vez más escasos en mercados laborales ajustados.

Líderes de la Industria de Envasado y Llenado por Contrato de Bebidas de los Estados Unidos

Niagara Bottling LLC

Refresco Beverages US Inc.

G3 Enterprises Inc.

Brooklyn Bottling Group

Southeast Bottling & Beverage LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las construcciones de capacidad a gran escala y distribuidas regionalmente, junto con la expansión de redes, están creando espacio disponible para los propietarios de marcas que buscan redundancia y una ruta al mercado más rápida, especialmente en carteras mixtas de bebidas alcohólicas y no alcohólicas. En diciembre de 2025, DrinkPAK anunció una inversión de 350 millones de USD para una instalación de bebidas de alta acidez de 1,4 millones de pies cuadrados en el área de Filadelfia, con apertura prevista para principios de 2027. En julio de 2026, la empresa también añadió una octava instalación industrial en Santa Clarita Valley para apoyar su presencia de manufactura regional.

El crecimiento de las oportunidades está vinculado a que los co-empacadores combinen cumplimiento normativo con rapidez y calidad para categorías reguladas y procesamiento de mayor complejidad. En abril de 2026, Tailored Bottling Solutions lanzó la producción con licencia de bebidas alcohólicas listas para beber en su planta de Miami (capacidad anual declarada de 100 millones de unidades), enfocándose en la demanda de programas RTD con licencia y subcontratados en el sudeste, donde los requisitos ante el TTB y los formatos de embalaje añaden complejidad operativa. El rendimiento de línea impulsado por tecnología también respalda la producción de tiradas cortas y alta mezcla, con DrinkPAK citando en abril de 2026 el control de procesos Siemens BRAUMAT y PLCs para gestionar líneas de bebidas enlatadas de alta velocidad en sus redes multiplanta en expansión.

Desarrollos recientes del sector

- Junio de 2026: G3 Enterprises anunció una expansión de su soporte logístico 3PL, incluidas instalaciones de almacén certificadas por AIB y capacidades adicionales de empaquetado por contrato. La empresa amplió su papel más allá de la producción de bebidas hacia servicios adyacentes de cumplimiento de pedidos y empaquetado, ayudando a las marcas clientes a consolidar la manufactura y las transferencias de distribución.

- Abril de 2026: Tailored Bottling Solutions lanzó la producción con licencia de bebidas alcohólicas listas para beber en su planta de Miami (capacidad anual declarada de 100 millones de unidades). Esto responde a la demanda de programas RTD con licencia y subcontratados en el sudeste, donde los requisitos ante el TTB y los formatos de embalaje añaden complejidad operativa.

- Septiembre de 2024: Niagara Bottling anunció un proyecto de instalación de manufactura de 129,8 millones de USD en el condado de Kenton, Kentucky. La inversión busca añadir capacidad de producción en EE. UU. más cercana a las rutas centrales de distribución y respalda el cambio más amplio hacia redes multiplanta que puedan atender la demanda de marcas nacionales y de marca privada.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado cubre los ingresos obtenidos en Estados Unidos por servicios de embotellado y llenado por contrato de bebidas prestados por terceros, en los que un operador especializado embotella, llena y a menudo etiqueta o empaca bebidas para propietarios de marcas bajo contrato.

Exclusiones de alcance: excluimos el embotellado cautivo interno realizado dentro de las propias plantas de una marca de bebidas, y no contamos la manufactura de ingredientes ascendente como parte del mercado de servicios.

Descripción general de la segmentación

- Por Tipo de Bebida

- Bebidas No Alcohólicas

- Refrescos Carbonatados

- Agua Embotellada

- Jugos

- Bebidas a Base de Lácteos

- Otras Bebidas No Alcohólicas

- Bebidas Alcohólicas

- Cerveza

- Vino

- Licores

- Bebidas No Alcohólicas

- Por Formato de Envase

- Bebidas Alcohólicas Listas para Consumir (RTD)

- Botellas de Vidrio

- Botellas de PET

- Latas de Aluminio

- Cartones y Bolsas Asépticas

- Por Tecnología de Llenado

- Llenado en Caliente

- Llenado en Frío / Carbonatado

- Aséptico

- Procesamiento de Alta Presión (HPP)

- Dosificación de Nitrógeno

- Por Tipo de Servicio

- Servicio Integral Llave en Mano

- Procesamiento Parcial / Personalizado

- Fabricación de Marca Propia

- Producciones Piloto y en Pequeños Lotes

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos mapeando la cadena de servicios y los grupos de demanda que suelen impulsar la subcontratación, y luego recopilamos datos públicos que puedan anclar los volúmenes y los rangos de precios. Los puntos de referencia habituales incluyen las estadísticas de manufactura de la Oficina del Censo de EE. UU., los datos comerciales de la Comisión de Comercio Internacional de EE. UU., las publicaciones públicas del USDA y la FDA sobre categorías de bebidas y señales de cumplimiento normativo, y las series de la Oficina de Estadísticas Laborales que ayudan a rastrear la evolución de los costos laborales y de producción.

Para que el modelo sea utilizable en un mercado real, también revisamos presentaciones de empresas y presentaciones para inversores, publicaciones de asociaciones de embalaje y bebidas, como las que cubren latas, envases de cartón y plásticos, y prensa de reputación que señala expansiones de línea, anuncios de co-empaquetado y cambios de formato. Cuando es necesario, recurrimos a suscripciones pagas aprobadas para datos financieros de empresas y monitoreo de noticias, además de vistas comerciales a nivel de envío para verificar la coherencia de la intensidad de importación y exportación por tipo de bebida y formato de embalaje. Estas fuentes documentales son ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, la validación y la aclaración durante la investigación.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para convertir señales generales en supuestos viables, especialmente en cuanto a cómo los embotelladores por contrato fijan el precio de los servicios y cómo cambia la utilización durante los picos de demanda. Hablamos con embotelladores y llenadores por contrato, contactos de equipos de embalaje y proceso, equipos de operaciones de marcas de bebidas y gerentes orientados al canal que pueden explicar la división entre operaciones llave en mano y servicios parciales, junto con los tamaños de pedido habituales y los costos de cambio de proveedor.

Dado que se trata de un mercado centrado en Estados Unidos, también equilibramos las opiniones entre los principales corredores de bebidas y clústeres de co-manufactura, y luego utilizamos la retroalimentación para verificar nuevamente los supuestos documentales sobre la combinación de líneas, las preferencias de formato de embalaje y el momento de los reajustes de precios.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 13% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 40% | |

| Actores más pequeños: 22% | Gerentes: 47% |

Dimensionamiento y previsión del mercado

Para el dimensionamiento, utilizamos una combinación descendente y ascendente en la que la demanda se reconstruye primero a partir de la actividad de producción de bebidas y la penetración de la subcontratación, y luego se reconcilia con señales del lado de la oferta. La capa descendente vincula el volumen de bebidas que típicamente pasa por los co-empacadores con la capacidad utilizable, la combinación de formatos de embalaje y un precio de servicio promedio por unidad empacada, que luego se ajustan según las necesidades tecnológicas, como el llenado aséptico, en caliente o en frío carbonatado.

Para mantener el modelo con base sólida, seguimos un conjunto reducido de datos prácticos, como la combinación de categorías de bebidas (alcohólicas frente a no alcohólicas), las cuotas de formato de embalaje (vidrio, PET, latas, envases de cartón y bolsas), el comportamiento de duración de las tiradas (tiradas cortas frente a contratos más largos), la intensidad de utilización y cambio de formato, y la combinación de alcance de servicio (llave en mano frente a procesamiento parcial). Luego se aplican comprobaciones ascendentes de forma selectiva, incluido el muestreo de bandas de precios típicas por tecnología, la verificación cruzada de expansiones y cierres de capacidad, y la consolidación de un conjunto limitado de ingresos de servicio divulgados cuando están disponibles, con las brechas gestionadas mediante promedios de pares y supuestos de utilización conservadores.

Las previsiones se construyen mediante análisis de escenarios respaldados por modelos de tendencia sencillos, en los que factores como el ritmo de lanzamiento de nuevos productos, el comportamiento de traspaso del costo del material de embalaje y la adopción de procesos de mayor barrera (por ejemplo, tiradas asépticas o relacionadas con HPP) se hacen variar dentro de rangos validados mediante entrevistas. La previsión final se mantiene trazable, de modo que cada cambio importante pueda explicarse remitiéndose a uno o dos factores, en lugar de quedar oculto dentro de una fórmula compleja.

Validación de datos y ciclo de actualización

Después de una ejecución inicial del modelo, comparamos los resultados con señales independientes, como la actividad reportada de expansión de la co-manufactura, la dirección de la tendencia de los formatos de embalaje y los patrones típicos de reajuste de precios de servicio. Si un resultado parece fuera de línea, se reabren los supuestos y se plantean preguntas de seguimiento a los contactos más relevantes antes de finalizar la estimación.

Antes de la aprobación final, se completa una segunda revisión por parte de otro analista para verificar la aritmética, la coherencia de las unidades y si cada factor se aplica en el año correcto. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como grandes adiciones de capacidad, cierres de plantas o cambios abruptos en el costo del embalaje. Justo antes de la entrega, realizamos una revisión final para que los clientes reciban la visión más actualizada, ajustada a las condiciones del año en curso.

Estimación de Mordor Intelligence del mercado estadounidense de embotellado y llenado por contrato de bebidas en comparación con otras estimaciones publicadas

Distintas fuentes suelen publicar valores de mercado diferentes en este ámbito porque el límite del servicio puede variar, y la fijación de precios puede abordarse de más de una manera razonable. Incluso cuando se cubre el mismo país, las decisiones sobre el momento del año base, el tratamiento de los costos de embalaje trasladados y la forma de contabilizar servicios como el etiquetado o las operaciones llave en mano de marca privada pueden cambiar la cifra final.

Un factor importante de la brecha es la frecuencia de actualización, ya que este mercado reacciona rápidamente cuando los movimientos de costos del PET y el aluminio se trasladan a los precios y cuando los co-empacadores reajustan sus tarifas, y un modelo que mantiene el cronograma del ASP alineado con el año base tiende a arrojar un resultado distinto, lo cual es la razón, ligada a la actualización, por la que la estimación de Mordor Intelligence puede diferir. Otras diferencias suelen derivarse de si las estimaciones incluyen manufactura por contrato adyacente que no está centrada en bebidas, de si aplican supuestos de utilización agresivos, y de si convierten o inflan los valores utilizando un momento de conversión de moneda y un año de precios distintos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,13 mil millones de USD (2025) | |

| Publicación especializada del sector A | 4,13 mil millones de USD (2025) | La cifra se repite comúnmente como valor destacado, pero el alcance subyacente no siempre se especifica, y el tratamiento del precio del servicio en sí frente al traspaso del costo del embalaje no está claramente separado. |

| Consultora regional B | 24,80 mil millones de USD (2026) | Esta estimación parece utilizar una definición más amplia de manufactura por contrato y una construcción de valor agresiva que probablemente incorpora una producción y un valor de embalaje de bebidas más amplios, más allá de los servicios de embotellado y llenado por contrato. |

La tabla muestra que la dispersión se explica principalmente por decisiones de alcance y momento, no solo por las expectativas de crecimiento. Cuando los límites del servicio se mantienen bien definidos, los ASP se alinean temporalmente con el año base y se utilizan verificaciones del lado de la oferta para señalar utilizaciones poco realistas, el valor final del mercado resulta más fácil de defender y de actualizar a medida que cambian las condiciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de envasado y llenado por contrato de bebidas de los Estados Unidos para 2031?

Se prevé que el segmento alcance USD 6.350 millones en 2031, expandiéndose a una CAGR del 7,58% entre 2026 y 2031.

¿Qué categoría de bebidas se expande más rápidamente en el envasado externalizado?

Las bebidas alcohólicas listas para consumir, incluidos los cócteles, los seltzers con alcohol y los vinos en lata, avanzan a una CAGR del 8,19%, superando a las líneas no alcohólicas.

¿Por qué las marcas emergentes prefieren los servicios de co-envasado en producciones piloto?

Las producciones piloto y en pequeños lotes con pedidos mínimos de 500 cajas ayudan a las empresas emergentes a probar múltiples referencias rápidamente, conservar capital y perfeccionar las recetas antes de escalar.

¿Qué formatos de envase están ganando participación frente a las botellas de PET?

Los cartones y bolsas asépticas crecen a una CAGR del 8,73% porque permiten la distribución a temperatura ambiente y se alinean con los mandatos de contenido reciclado.

¿Cómo están mitigando los co-envasadores las fluctuaciones en los precios de las materias primas?

Muchos operadores han cambiado a contratos de costo más margen o indexados mensualmente a la resina, e invertido en circuitos de reciclaje in situ para amortiguar la volatilidad del PET y el aluminio.

¿Dónde se están construyendo la mayoría de las nuevas plantas de co-envasado en los Estados Unidos?

Texas y los estados del Sureste, como Georgia y Tennessee, están atrayendo la mayor parte de la nueva capacidad gracias a la logística favorable, la disponibilidad de agua y los incentivos fiscales.

Última actualización de la página el: