Tamaño y Participación del Mercado de Servicios de Llenado por Contrato de Líquidos y Viscosos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

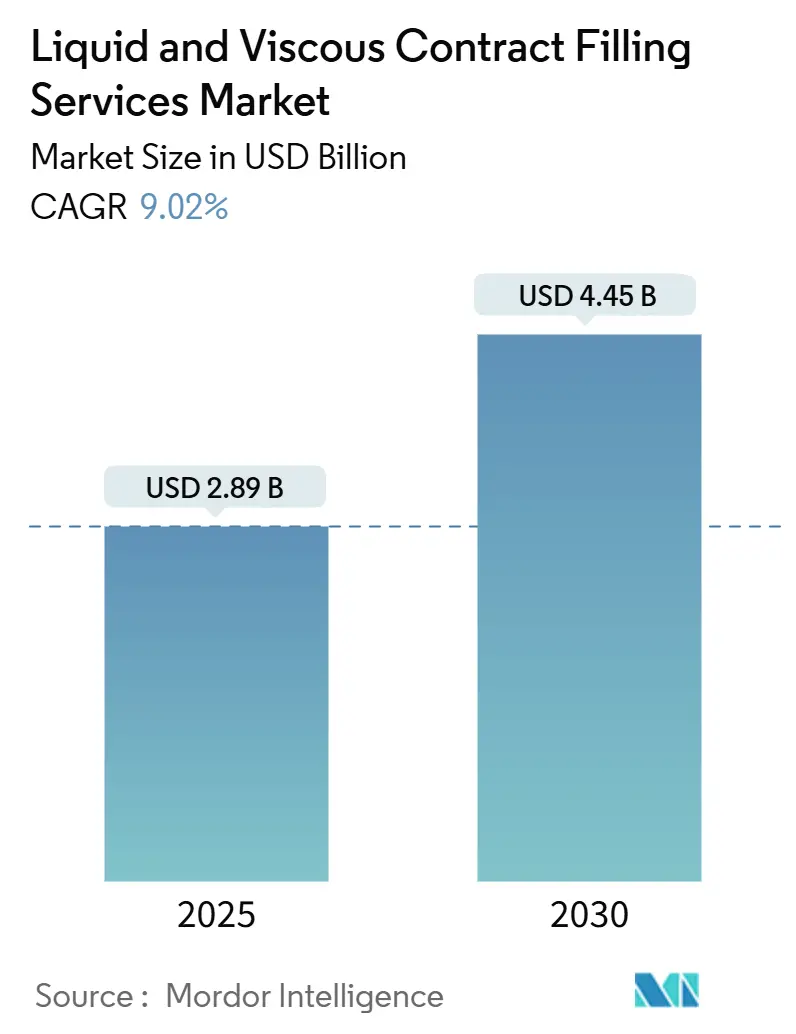

| Tamaño del Mercado (2025) | 2.89 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.45 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Llenado por Contrato de Líquidos y Viscosos por Mordor Intelligence

El tamaño del mercado de servicios de llenado por contrato de líquidos y viscosos se valúa en USD 2.890 millones en 2025 y se proyecta que alcance los USD 4.450 millones para 2030, lo que representa una CAGR del 9,02% para el período 2025-2030. La expansión sostenida de dos dígitos refleja una creciente preferencia por la externalización integral entre las empresas de bienes de consumo envasados, así como las estrictas exigencias regulatorias que impulsan a los propietarios de marcas hacia socios especializados, y la creciente complejidad de las formulaciones nutricionales y de cuidado personal de alta viscosidad. La flexibilidad de producción, la evitación de infraestructuras intensivas en capital y el acceso a entornos asépticos validados posicionan al mercado de servicios de llenado por contrato de líquidos y viscosos como un habilitador estratégico para las empresas que necesitan llevar múltiples unidades de mantenimiento de existencias al mercado con rapidez. Al mismo tiempo, el crecimiento de las marcas propias impulsado por el comercio electrónico, los cambios en el envasado vinculados a la sostenibilidad y la adopción de sistemas de pistón de peso neto para productos viscosos premium añaden mayor impulso al mercado de servicios de llenado por contrato de líquidos y viscosos.

Conclusiones Clave del Informe

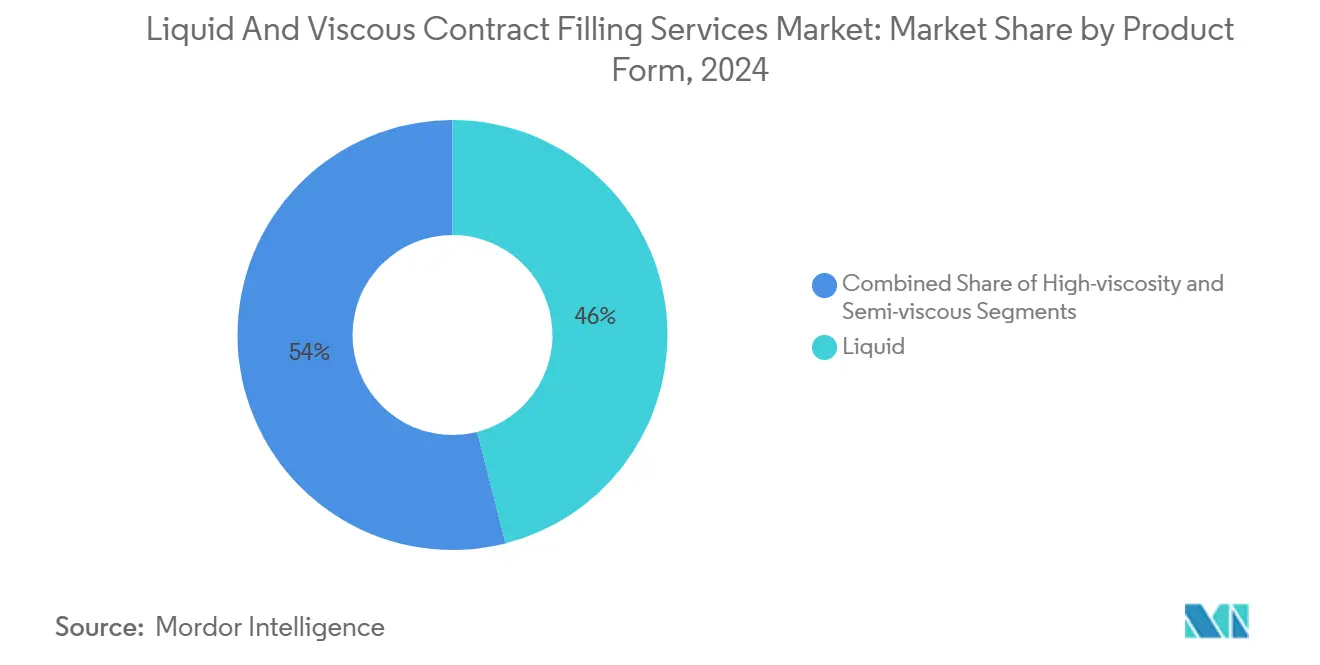

- Por forma del producto, los líquidos captaron el 46,04% de la participación del mercado de sistemas de llenado y envasado aséptico de líquidos en 2024.

- Por tecnología de llenado, se prevé que el tamaño del mercado de sistemas de llenado y envasado aséptico de líquidos para el llenado por pistón de peso neto avance a una CAGR del 10,09% hasta 2030.

- Por industria del usuario final, alimentos y bebidas captaron el 41,91% de la participación del mercado de sistemas de llenado y envasado aséptico de líquidos en 2024.

- Por tipo de envase, se prevé que el tamaño del mercado de sistemas de llenado y envasado aséptico de líquidos para bolsas y sobres avance a una CAGR del 10,48% hasta 2030.

- Por geografía, América del Norte captó el 32,44% de la participación del mercado de sistemas de llenado y envasado aséptico de líquidos en 2024.

Tendencias e Información del Mercado Global de Servicios de Llenado por Contrato de Líquidos y Viscosos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de externalización integral entre las principales empresas de bienes de consumo envasados | +2.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento de las marcas propias de comercio electrónico que necesitan llenadores ágiles | +1.8% | América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Estrictos mandatos de higiene que impulsan la inversión en líneas asépticas de líquidos | +1.5% | Mercados regulados a nivel mundial | Largo plazo (≥ 4 años) |

| Impulso de la sostenibilidad hacia bolsas flexibles ligeras | +1.3% | Europa y América del Norte con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de bebidas funcionales nutracéuticas y viscosas | +1.7% | América del Norte y Europa con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Estrategias de relocalización de empresas multinacionales de alimentos y bebidas | +0.8% | América del Norte con extensión hacia México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrictos Mandatos de Higiene que Impulsan la Inversión en Líneas Asépticas de Líquidos

Una oleada de regulaciones globales de seguridad alimentaria exige el procesamiento aséptico de líquidos susceptibles de favorecer el crecimiento microbiano. La norma de controles preventivos de la Administración de Alimentos y Medicamentos de los Estados Unidos, que entró en vigor en 2024, exige programas de saneamiento validados y monitoreo ambiental, lo que impulsa a los propietarios de marcas sin infraestructura estéril hacia socios acreditados.[1]"Norma Final de la FSMA sobre Controles Preventivos para Alimentos de Consumo Humano," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov Los protocolos europeos de análisis de peligros reflejan ese énfasis, por lo que los llenadores por contrato con suites asépticas calificadas cobran primas de precio del 20-30% sobre las líneas convencionales. La inversión en aisladores de barrera, circuitos de limpieza en sitio y sistemas de cierre de cambio rápido sustenta, por tanto, el crecimiento, especialmente en bebidas estables en anaquel y productos de nutrición parenteral.

Crecimiento de las Marcas Propias de Comercio Electrónico que Necesitan Llenadores Ágiles

El auge de la venta directa al consumidor incrementó el número de marcas que lanzan múltiples unidades de mantenimiento de existencias en lotes pequeños. Los llenadores por contrato reportan entre un 40-60% más de pedidos de tiradas cortas desde 2024, a medida que los tamaños de lote promedio se reducen pero la variedad de productos aumenta.[2]Deane R., "Llenado por Contrato Flexible: El Comercio Electrónico Impulsa la Demanda de Lotes Pequeños," Food and Beverage Packaging, foodandbeveragepackaging.com Los centros de llenado flexibles con colectores de desconexión rápida y lavado automatizado acortan los cambios de formato de horas a minutos, permitiendo que las marcas emergentes escalen sin capital inmovilizado. Las líneas ágiles configuradas para líquidos viscosos, concentrados y emulsiones son especialmente atractivas para los emprendedores del bienestar enfocados en formulaciones premium.

Impulso de la Sostenibilidad hacia Bolsas Flexibles Ligeras

Los compromisos corporativos de sostenibilidad impulsan a los propietarios de marcas a rediseñar los formatos rígidos. El objetivo de Unilever para 2025 de reducir a la mitad el plástico virgen desencadenó una carrera hacia bolsas de alta barrera que pesan hasta un 70% menos que botellas comparables. Los llenadores por contrato equipados con formación de bobinas, inserción de boquillas y líneas de bolsas con capacidad de retorta han reportado un aumento del 35-50% en proyectos desde 2024. Más allá del ahorro de materiales, los formatos flexibles favorecen el comercio electrónico al reducir las roturas y el peso dimensional. Para los llenadores, la producción de bolsas genera márgenes más altos debido a los pasos especializados de sellado e inertización con nitrógeno necesarios para proteger las fórmulas viscosas sensibles.

Expansión de Bebidas Funcionales Nutracéuticas y Viscosas

El interés de los consumidores por la inmunidad, la salud cognitiva y la recuperación deportiva impulsa la demanda de shots funcionales viscosos y suspensiones concentradas que requieren bombeo suave y dosificación de alta precisión. Las aprobaciones de nuevos extractos botánicos por parte de los reguladores de los Estados Unidos y Europa catalizan el lanzamiento de emulsiones de omega-3, batidos ricos en fibra y geles de proteína vegetal. Los llenadores por contrato capaces de gestionar ingredientes sensibles al cizallamiento en condiciones refrigeradas registran volúmenes de pedidos crecientes y pueden cobrar recargos del 25-40% sobre el llenado tradicional de jugos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de materias primas de grado alimentario que comprimen los márgenes de los llenadores | -1.2% | A nivel mundial, mayor presión en mercados emergentes | Corto plazo (≤ 2 años) |

| Disponibilidad limitada de operadores calificados para líneas de alta viscosidad | -0.8% | América del Norte y Europa, creciente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Cumplimiento normativo intensivo en capital en múltiples jurisdicciones | -0.7% | Mercados regulados | Largo plazo (≥ 4 años) |

| Creciente automatización interna por parte de grandes propietarios de marcas | -0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas de Grado Alimentario que Comprimen los Márgenes de los Llenadores

Las fluctuaciones en los costos de insumos de aluminio, resinas y aditivos de grado alimentario desestabilizan los precios de los contratos. El aluminio registró un aumento promedio del 18% en 2024, mientras que la resina de tereftalato de polietileno fluctuó entre un 12-25%, presionando a los llenadores sujetos a acuerdos de precio fijo. Los operadores más pequeños sin poder de compra en volumen tienen dificultades para renegociar contratos o cubrir la volatilidad. Los trabajos de alta viscosidad son los más afectados porque a menudo requieren capas de barrera especiales y auxiliares de procesamiento que siguen las fluctuaciones del precio del crudo y son más difíciles de sustituir.

Disponibilidad Limitada de Operadores Calificados para Líneas de Alta Viscosidad

Las líneas impulsadas por reología requieren técnicos especializados en modulación de presión, mapeo de temperatura y validación de limpieza en sitio. Las encuestas de la industria muestran una prima salarial del 20-30% para operadores calificados en productos viscosos y un período de formación de 6-12 meses para alcanzar la competencia.[3]Miller J., "La Brecha de Habilidades en Manufactura se Amplía en 2024," Manufacturing.net, manufacturing.net Con la aceleración de las jubilaciones de la generación del baby boom, la brecha de talento limita las expansiones rápidas de capacidad, lo que obliga a algunos llenadores a rechazar proyectos o ampliar los plazos de entrega incluso cuando la demanda aumenta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma del Producto: Las Aplicaciones de Alta Viscosidad Impulsan el Crecimiento Premium

Se espera que los productos de alta viscosidad experimenten la expansión más rápida con una CAGR del 10,29%, aunque se proyecta que los líquidos dominen la mayor participación de ingresos en 2024 con un 46,04%. Los lanzamientos entre categorías en nutrición personalizada, untables de alto contenido proteico y mezclas botánicas densas elevan la demanda de manejo sensible al cizallamiento bajo nitrógeno o vacío. Las instalaciones que dominan el bombeo suave de lóbulos, los tanques de retención con camisa y el llenado por pistón controlado por servomotor obtienen contratos a largo plazo de marcas que buscan integridad de textura y protección del sabor. Se prevé que el tamaño del mercado de servicios de llenado por contrato de líquidos y viscosos para líneas de alta viscosidad se amplíe significativamente, impulsado por primas de precio del 25-40% sobre los trabajos de líquidos estándar. Las ofertas semiviscosas siguen siendo atractivas cuando los usuarios desean texturas cremosas sin la plena complejidad reológica, como los yogures bebibles y las lociones cosméticas.

Las inversiones en sistemas de módulos deslizantes permiten que las salas de producción alternen entre rangos de viscosidad con un tiempo de inactividad mínimo, protegiéndose contra la concentración de clientes. La supervisión regulatoria de los suplementos dietéticos y los alimentos novedosos favorece a los llenadores con control de biocarga validado y segregación de alérgenos. En consecuencia, el mercado de servicios de llenado por contrato de líquidos y viscosos captura el potencial de ingresos adicionales gracias a las capacidades de múltiples viscosidades, reduciendo el riesgo de estacionalidad y maximizando el tiempo de actividad del equipo.

Por Tecnología de Llenado: Los Sistemas Asépticos Lideran Mientras el Llenado por Pistón se Acelera

Las plataformas asépticas representaron el 33,13% de los ingresos de 2024, impulsadas por el crecimiento en bebidas esterilizadas por lotes y nutrición parenteral. Su filtración integrada de aire de alta eficiencia para partículas y la descontaminación a base de peróxido protegen los productos sin exposición a altas temperaturas. No obstante, se proyecta que el segmento de pistón de peso neto crezca a una CAGR del 10,09%, impulsado por la búsqueda de precisión de dosificación por debajo del gramo en unidades de mantenimiento de existencias viscosas premium. Con costos de producto que a veces superan los USD 100 por litro, los propietarios de marcas no toleran ningún exceso de llenado, lo que convierte a los sistemas de pistón controlados por celda de carga en un activo estratégico. Se espera que la participación del mercado de servicios de llenado por contrato de líquidos y viscosos para la tecnología de pistón aumente a medida que las innovaciones nutracéuticas y cosméticas demanden precisión volumétrica.

Las plantas híbridas implementan diseños combinados que integran salas de llenado limpio adyacentes a líneas de gravedad ambiental para aguas saborizadas, aumentando la rotación general de activos. El monitoreo en tiempo real, los sensores de Internet de las Cosas y el análisis predictivo reducen el tiempo de inactividad no planificado, mejorando el retorno sobre el equipo de capital y reforzando la confianza del cliente.

Por Industria del Usuario Final: Los Nutracéuticos Crecen dentro del Dominio de Alimentos y Bebidas

Alimentos y bebidas representaron el 41,91% de la demanda de 2024, impulsados principalmente por jugos estables en anaquel, caldos y salsas concentradas. Las dosis de cuidado del hogar y personal, como los shots de colágeno y las emulsiones probióticas, exhiben una CAGR del 11,21%. La complejidad de la formulación lleva a los propietarios de marcas a depender de socios competentes en estabilidad de nutrientes, exclusión de oxígeno y expedientes regulatorios bajo las normas de suplementos dietéticos de la Administración de Alimentos y Medicamentos. Se proyecta que el tamaño del mercado de servicios de llenado por contrato de líquidos y viscosos para clientes de cuidado del hogar y personal crezca rápidamente a medida que la adopción del bienestar se expanda desde América del Norte y Europa hacia la Asia urbana. Los segmentos de cuidado del hogar y personal aprovechan los recargas sostenibles y las terminaciones de cero residuos, mientras que los compradores farmacéuticos prefieren suites de llenado y acabado calificadas según las Buenas Prácticas de Manufactura Actuales compartidas con operaciones de suministro clínico.

Surgen sinergias cuando las capacidades asépticas desarrolladas para medicamentos parenterales se aplican a la ejecución de bebidas funcionales, impulsando la velocidad de comercialización y la consistencia del cumplimiento normativo. Los llenadores que abarcan múltiples sectores regulados pueden amortizar las inversiones en sistemas de calidad y capacitar al personal de forma cruzada, reforzando así la resiliencia de los beneficios.

Por Tipo de Envase: Los Formatos Flexibles Desafían el Dominio de las Botellas

Las botellas aún controlaban el 38,81% de los envíos de 2024 debido a los hábitos de los consumidores y las cadenas de suministro maduras. Sin embargo, la demanda de bolsas y sobres se expande a una CAGR del 10,48% a medida que los transportistas buscan reducir las emisiones de flete y los residuos minoristas. Los flexibles ligeros reducen el consumo de combustible en el transporte hasta en un 60% en comparación con el vidrio, lo que genera respaldo corporativo para los cuadros de mando de sostenibilidad. El tamaño del mercado de servicios de llenado por contrato de líquidos y viscosos para bolsas gana tracción adicional del comercio electrónico, donde los formatos rígidos incurren en penalizaciones por peso dimensional. Mientras tanto, los frascos, el sistema bolsa en caja y los tambores conservan una importancia de nicho para el servicio de alimentos y los lubricantes industriales. Las pruebas de integridad del sellado, la calificación de películas multicapa y el conocimiento de la inserción de boquillas diferencian a los llenadores avanzados.

Los propietarios de marcas se benefician de la libertad de diseño: formas irregulares, boquillas integradas y tapas de dispensación a demanda favorecen el control de porciones y la comodidad del consumidor. En paralelo, las aprobaciones regulatorias para películas compostables de alta barrera crean nuevas oportunidades para los llenadores por contrato dispuestos a ser pioneros en laminados biodegradables que aún resisten las temperaturas de llenado en caliente.

Análisis Geográfico

América del Norte generó el 32,44% de los ingresos de 2024, anclada por contratos de externalización de décadas de antigüedad y marcos regulatorios estrictos que recompensan el cumplimiento demostrado. La reciente relocalización entre las principales empresas multinacionales de alimentos impulsa aún más la demanda de capacidad regional, con México sirviendo como respaldo de manufactura bajo las reglas del Tratado entre México, Estados Unidos y Canadá. Las carteras de marcas tienden a inclinarse hacia bebidas orgánicas, de etiqueta limpia y especiales, cada una de las cuales requiere un meticuloso control de alérgenos.

La región de Asia-Pacífico, proyectada para crecer a una CAGR del 10,16%, se beneficia de los incentivos gubernamentales para el procesamiento de alimentos aguas abajo, una clase media en crecimiento y una infraestructura logística ampliada. China, India, Vietnam y Tailandia atraen inversión extranjera directa hacia plantas de llenado en terrenos sin desarrollar, creando un flujo bidireccional de transferencia de conocimiento e integración de materias primas locales. Las marcas nacionales replican las tendencias de bienestar occidentales, impulsando las bebidas funcionales viscosas y los sueros cosméticos.

Europa impulsa estrictos objetivos de sostenibilidad, políticas de economía circular y una concentración de marcas premium de cuidado personal. Alemania, Francia y el Reino Unido lideran, pero deben navegar la burocracia posterior al Brexit y los códigos de etiquetado divergentes. Los llenadores por contrato que poseen certificaciones ISO 22000 y BRC desempeñan un papel fundamental en el mantenimiento del acceso al mercado y la transparencia de la huella de carbono.

Panorama Competitivo

El mercado de servicios de llenado por contrato de líquidos y viscosos está moderadamente fragmentado, con una combinación de actores globales y especialistas regionales. Los líderes del mercado se diferencian mediante válvulas de múltiples viscosidades patentadas, análisis en tiempo real y soluciones integradas verticalmente de diseño a distribución. Adquisiciones como la compra de Midwest Packaging Solutions por parte de Hearthside Food Solutions por USD 120 millones ilustran movimientos estratégicos para ampliar el alcance geográfico y profundizar las capacidades en bebidas funcionales. Las expansiones asépticas intensivas en capital, como la ampliación de USD 75 millones de PCI Pharma Services en Filadelfia, subrayan la necesidad de escala para lograr la esterilidad de grado farmacéutico.

Los llenadores de nivel medio persiguen el liderazgo en nichos especializándose en cosméticos naturales de alta viscosidad, salsas saladas de bajo ácido o bebidas espirituosas sin alcohol. La adopción de la automatización se acelera a medida que los operadores despliegan robots colaborativos para la inspección del par de cierre y la inserción de boquillas guiada por visión, reduciendo la exposición al costo laboral. Las solicitudes de patentes revelan énfasis en diseños universales de limpieza en línea en sitio que reducen el tiempo de inactividad entre alérgenos y viscosidades. Las certificaciones ISO 14001 y de neutralidad de carbono emergen como factores decisivos durante los procesos de solicitud de propuestas, especialmente con las empresas multinacionales de bienes de consumo de alta rotación que se alinean con las métricas de descarbonización del Alcance 3.

Las barreras de entrada siguen siendo significativas: el alto gasto de capital inicial, los registros en múltiples jurisdicciones y la creciente escasez de habilidades restringen a los nuevos participantes. No obstante, los llenadores localizados en el Sudeste Asiático y Europa del Este ganan contratos gracias a la proximidad, el dominio del idioma y los incentivos fiscales gubernamentales. La colaboración entre fabricantes de equipos y llenadores se intensifica, generando módulos prevalidados que reducen el tiempo de puesta en marcha para las expansiones en instalaciones existentes.

Líderes de la Industria de Servicios de Llenado por Contrato de Líquidos y Viscosos

Assemblies Unlimited, Inc.

BevSource, Inc.

CCI Packaging, Inc.

Co-Pak Packaging Corporation

Alpacka Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: PCI Pharma Services completó una expansión de capacidad aséptica de USD 75 millones en Filadelfia, añadiendo líneas especializadas de inyectables de alta viscosidad.

- Octubre de 2024: Hearthside Food Solutions adquirió Midwest Packaging Solutions por USD 120 millones, ampliando su presencia en bebidas funcionales.

- Septiembre de 2024: Novo Nordisk se asoció con Vetter Pharma en un programa de línea de llenado de GLP-1 de USD 200 millones que abarca tres años.

- Agosto de 2024: Co-Pak Packaging Corporation inauguró una nueva instalación en Texas de USD 45 millones dedicada al llenado de bolsas para líquidos de cuidado personal.

Alcance del Informe Global del Mercado de Servicios de Llenado por Contrato de Líquidos y Viscosos

| Líquido |

| Semiviscoso |

| Alta Viscosidad |

| Llenado Aséptico de Líquidos |

| Llenado en Caliente |

| Llenado en Frío |

| Llenado por Pistón de Peso Neto |

| Llenado por Gravedad al Vacío |

| Alimentos y Bebidas |

| Cuidado del Hogar y Personal |

| Farmacéuticos |

| Industrial y Químico |

| Otras Industrias de Usuarios Finales |

| Botellas |

| Bolsas y Sobres |

| Frascos y Tarros |

| Sistema Bolsa en Caja |

| Tambores y Contenedores Intermedios para Gráneles |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Forma del Producto | Líquido | ||

| Semiviscoso | |||

| Alta Viscosidad | |||

| Por Tecnología de Llenado | Llenado Aséptico de Líquidos | ||

| Llenado en Caliente | |||

| Llenado en Frío | |||

| Llenado por Pistón de Peso Neto | |||

| Llenado por Gravedad al Vacío | |||

| Por Industria del Usuario Final | Alimentos y Bebidas | ||

| Cuidado del Hogar y Personal | |||

| Farmacéuticos | |||

| Industrial y Químico | |||

| Otras Industrias de Usuarios Finales | |||

| Por Tipo de Envase | Botellas | ||

| Bolsas y Sobres | |||

| Frascos y Tarros | |||

| Sistema Bolsa en Caja | |||

| Tambores y Contenedores Intermedios para Gráneles | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de servicios de llenado por contrato de líquidos y viscosos para 2030?

Se prevé que el mercado de servicios de llenado por contrato de líquidos y viscosos alcance los USD 4.450 millones para 2030.

¿Qué región se espera que crezca más rápido en servicios de llenado por contrato de líquidos y viscosos?

Asia-Pacífico, con una CAGR anticipada del 10,16% hasta 2030, es la región de más rápido crecimiento.

¿Por qué las bolsas están ganando terreno frente a las botellas en el llenado por contrato?

Las bolsas pesan menos, reducen las emisiones de flete, permiten el dimensionamiento para el comercio electrónico y se alinean con los objetivos corporativos de sostenibilidad, todo ello mientras manejan productos líquidos y viscosos de forma segura.

¿Qué tecnología de llenado registra la mayor tasa de crecimiento?

El llenado por pistón de peso neto se expande a una CAGR del 10,09% porque las marcas necesitan precisión por debajo del gramo para formulaciones viscosas de alto valor.

¿Cómo influyen los estrictos mandatos de higiene en las decisiones de externalización?

Los estrictos requisitos de la Administración de Alimentos y Medicamentos y de la Unión Europea hacen que la infraestructura aséptica sea costosa para los propietarios de marcas, por lo que muchos externalizan a llenadores especializados que ya cuentan con entornos estériles validados.

¿Qué factores limitan la expansión de capacidad para el llenado de productos viscosos?

La escasez de operadores calificados, los prolongados períodos de formación y los mayores costos operativos restringen la rapidez con que los llenadores pueden añadir líneas de alta viscosidad.

Última actualización de la página el: