Tamaño y Participación del Mercado de Envases en Tubo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

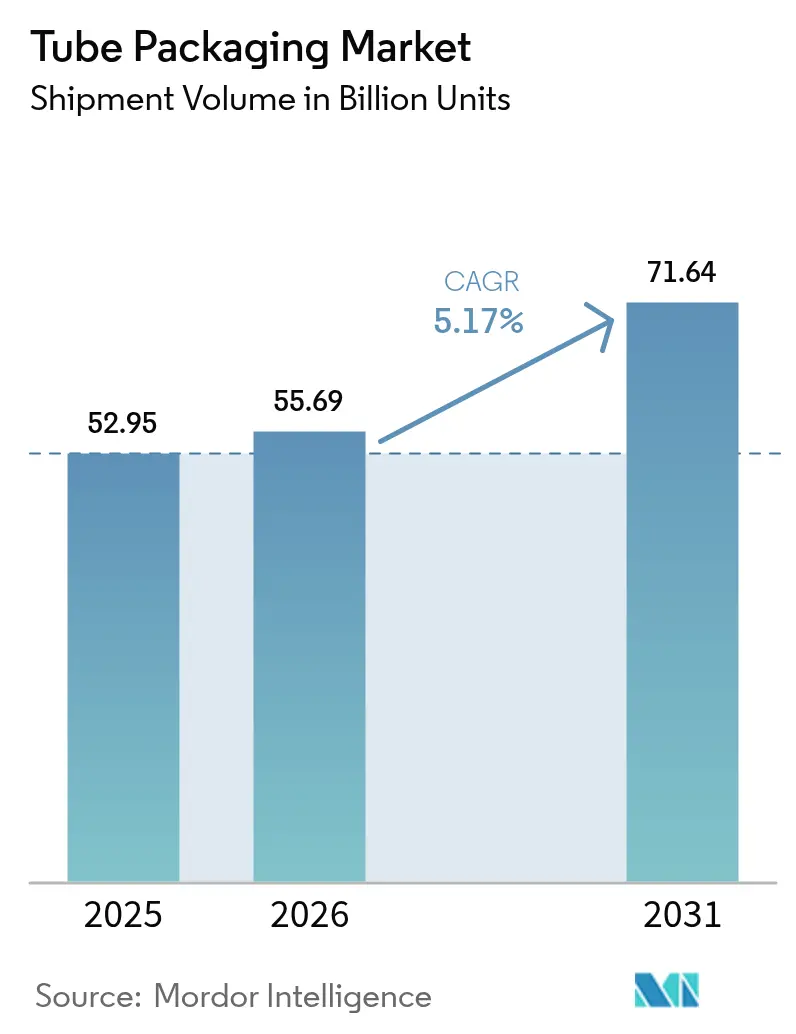

| Volumen del Mercado (2026) | 55.69 Mil millones de unidades |

| Volumen del Mercado (2031) | 71.64 Mil millones de unidades |

| Tasa de crecimiento (2026 - 2031) | 5.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

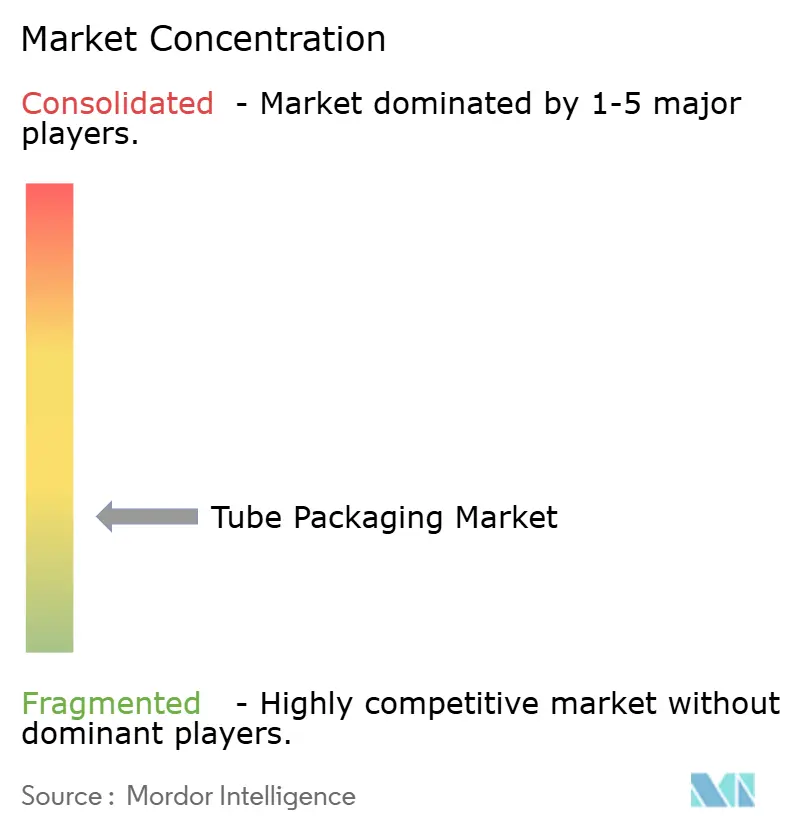

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases en Tubo por Mordor Intelligence

El tamaño del mercado de envases en tubo en 2026 se estima en 55,69 mil millones de unidades, creciendo desde el valor de 2025 de 52,95 mil millones de unidades, con proyecciones para 2031 que muestran 71,64 mil millones de unidades, creciendo a una CAGR del 5,17% durante 2026-2031. Los mandatos regulatorios que exigen reciclabilidad para 2030, combinados con la creciente demanda de los consumidores de soluciones sostenibles, están obligando a los fabricantes a invertir en formatos de material único y contenido reciclado. Los tubos de cartón y de base biológica registran el crecimiento más rápido con una CAGR del 8,81%, mientras que los formatos plásticos mantienen el liderazgo en volumen gracias a la infraestructura de procesamiento establecida. La diversificación del uso final hacia alimentos listos para consumir y productos farmacéuticos de venta libre amplía los flujos de ingresos a medida que las marcas priorizan la comodidad y la dosificación precisa. La continua actividad de fusiones, liderada por la combinación de Amcor con Berry Global por 8.400 millones de USD, está redefiniendo la dinámica competitiva y acelerando la innovación en tecnologías de barrera que limitan la dependencia de los plásticos multicapa.

Conclusiones Clave del Informe

- Por tipo de producto, los tubos de plástico lideraron con una participación de ingresos del 62,53% en 2025; se prevé que los formatos de cartón y de base biológica se expandan a una CAGR del 8,58% hasta 2031.

- Por tipo de envase, los formatos exprimibles y colapsables representaron el 66,72% de la participación del mercado de envases en tubo en 2025, mientras que se espera que los formatos de torsión registren una CAGR del 5,43% hasta 2031.

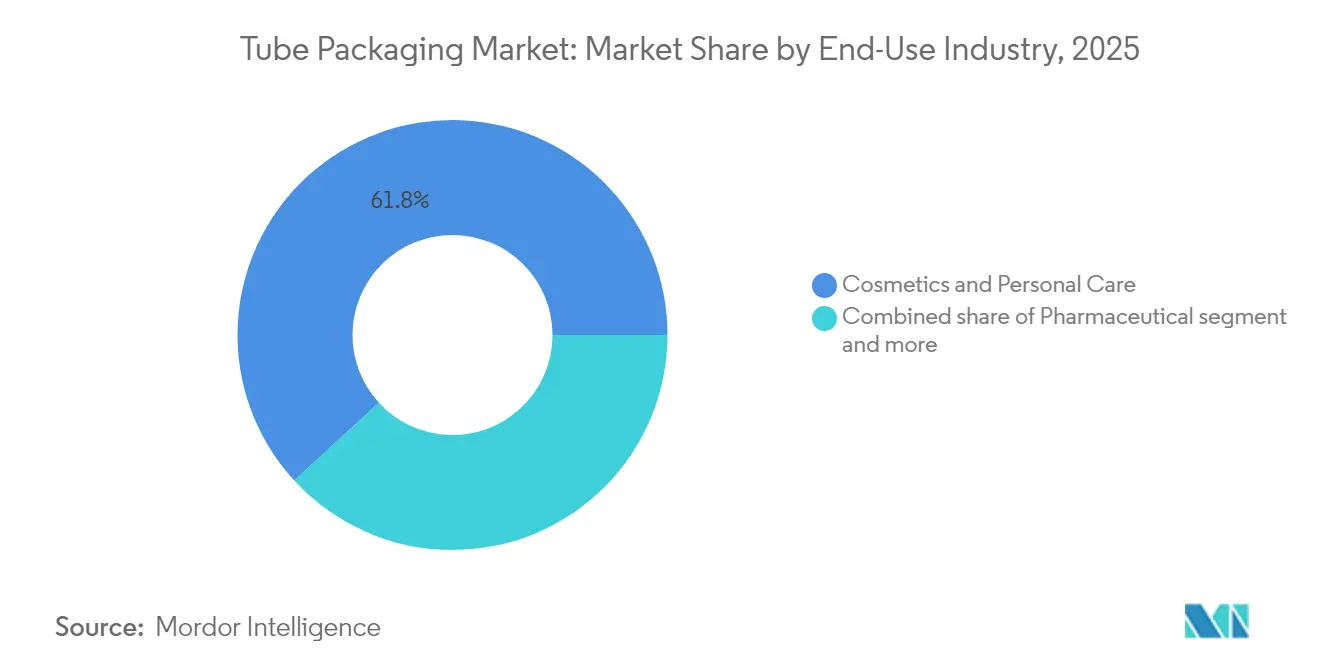

- Por industria de uso final, los cosméticos y el cuidado personal representaron el 61,84% del tamaño del mercado de envases en tubo en 2025; se proyecta que las aplicaciones alimentarias avancen a una CAGR del 6,36% entre 2026 y 2031.

- Por canal de distribución, las ventas directas capturaron el 67,05% de la participación del tamaño del mercado de envases en tubo en 2025, mientras que se proyecta que las ventas indirectas aumenten a una CAGR del 5,61%.

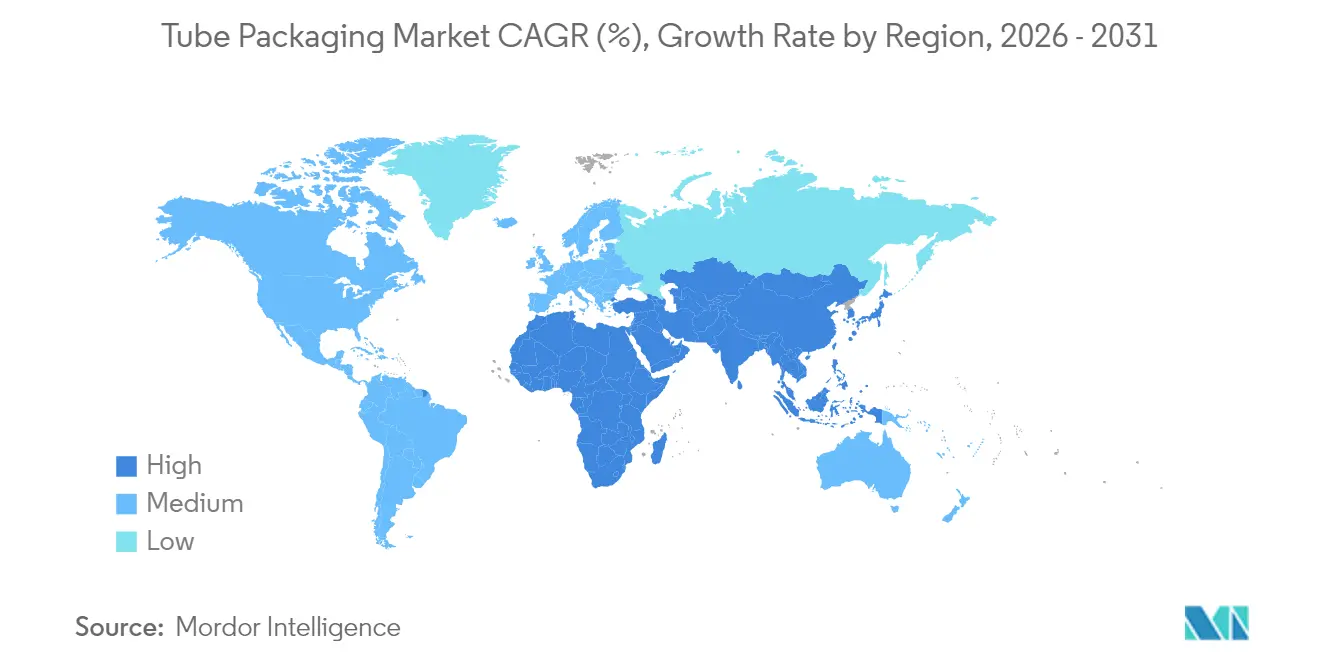

- Por geografía, Asia-Pacífico lideró el 35,38% de los volúmenes de 2025, y se prevé que la región crezca a una CAGR del 5,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases en Tubo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda en Cuidado Personal y Cosméticos | +1.2% | Global, con concentración en APAC y América del Norte | Mediano plazo (2-4 años) |

| Crecientes Preferencias de los Consumidores por Envases Sostenibles | +1.8% | Núcleo en la UE y América del Norte, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Mandatos de Reciclabilidad que Impulsan los Tubos de Material Único | +0.9% | UE como primario, América del Norte como secundario | Corto plazo (≤ 2 años) |

| Creciente Demanda de Comodidad y Versatilidad | +0.7% | Global, particularmente en mercados desarrollados | Mediano plazo (2-4 años) |

| Inversión de Capital de Bienes de Consumo de Rápida Rotación Global en Tecnologías de Barrera Híbrida | +0.6% | Global, liderado por empresas multinacionales de bienes de consumo de rápida rotación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda en Cuidado Personal y Cosméticos

Las marcas de belleza continúan premiumizando sus líneas de productos, lo que favorece los tubos que protegen las formulaciones sensibles y permiten una dispensación controlada. Albéa ha reducido los ciclos de concepto a lanzamiento al tiempo que integra contenido reciclado, persiguiendo un objetivo de reducción de carbono del 46% para 2030. [1]Fuente: Formes de Luxe, "François Tassart de Albéa: 'Aumentar nuestra agilidad en el altamente volátil mercado de la belleza es clave'," formesdeluxe.com El tubo Elixir de PET transparente de Colgate con recubrimiento EveryDrop mejora la evacuación del producto, subrayando las mejoras en la experiencia del usuario que fortalecen la fidelidad a la marca. La visibilidad sobre la procedencia de los materiales y la huella de carbono también está mejorando, apoyando narrativas de marketing que resuenan con los compradores conscientes del medio ambiente.

Crecientes Preferencias de los Consumidores por Envases Sostenibles

Las marcas de cuidado bucal de renombre mundial han pasado de los laminados compuestos a formatos de polietileno de alta densidad totalmente reciclables que pueden integrarse en los circuitos de recogida selectiva convencionales del Reino Unido. Neopac se convirtió en el primer fabricante europeo de tubos en obtener la certificación RecyClass EN 15343, validando el contenido reciclado trazable y reforzando su ventaja competitiva. [2]Fuente: Hoffmann Neopac AG, "Neopac The Tube – Noticias y Eventos," neopac.com Estos hitos convierten el cumplimiento de la sostenibilidad en diferenciación de mercado, impulsando el mercado de envases en tubo hacia innovaciones de mayor valor.

Mandatos de Reciclabilidad que Impulsan los Tubos de Material Único

El Reglamento de la UE sobre Envases y Residuos de Envases obliga a que todos los envases de consumo sean reciclables para 2030 y establece un umbral de plástico reciclado del 30% para el mismo año. [3]Fuente: NSF, "Nuevo Reglamento de la UE 2025/40 sobre Envases y Residuos de Envases," nsf.org Proveedores como DNP Group y ExxonMobil han comercializado estructuras ricas en polietileno que mantienen el rendimiento de barrera al oxígeno, demostrando que los tubos de material único pueden reemplazar los laminados multicapa sin comprometer la vida útil del producto. La asignación de inversiones se está desplazando, por tanto, hacia polímeros diseñados para la circularidad.

Creciente Demanda de Comodidad y Versatilidad

Las opciones de sellado por calor y ultrasónico permiten un rendimiento de barrera personalizado en plásticos, laminados y metales, apoyando la seguridad del producto y la facilidad de uso. Los diámetros de tubo ajustables y los conjuntos de tapas ayudan a las marcas a adaptar la dosificación a la viscosidad, haciendo que los tubos sean atractivos para productos farmacéuticos, condimentos y pastas industriales. Estas mejoras funcionales fomentan la recompra, manteniendo el impulso en el mercado de envases en tubo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de Sustitutos | -0.8% | Global, particularmente en mercados maduros | Mediano plazo (2-4 años) |

| Escasez de Materias Primas y Costos Fluctuantes | -1.1% | Global, con impacto agudo en los centros de fabricación | Corto plazo (≤ 2 años) |

| Compatibilidad Limitada de Productos que Restringe la Penetración del Mercado | -0.5% | Global, particularmente en aplicaciones especializadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Sustitutos

Se proyecta que las bolsas de pie, que combinan ligereza, fácil apertura y menor uso de materiales, alcancen los 47.000 millones de USD para 2029, alejando a las marcas de salsas y condimentos de los tubos. El envase de papel reciclable de dosis única de MasterFoods ilustra además cómo los formatos alternativos pueden satisfacer las prioridades de sostenibilidad y control de porciones. Estas innovaciones presionan a los productores de tubos para que destaquen sus fortalezas funcionales, como la dosificación precisa y la alta barrera al oxígeno, para evitar la erosión de volumen.

Escasez de Materias Primas y Costos Fluctuantes

La volatilidad de las materias primas complica la planificación presupuestaria para plásticos, aluminio y recubrimientos. El suministro global de PET se ha tensado debido a la inestabilidad geopolítica y los recortes en las tasas de producción de los fabricantes, incluso cuando los precios de las resinas de productos básicos muestran una tendencia plana a la baja a principios de 2025. Las fundiciones de aluminio de Europa están lidiando con elevados costos energéticos, lo que impulsa a los convertidores a rediseñar los tubos con paredes más delgadas o a integrar metal reciclado para compensar las fluctuaciones de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Plástico Enfrenta una Disrupción Sostenible

Los formatos plásticos representaron el 62,53% de la participación del mercado de envases en tubo en 2025, respaldados por líneas de extrusión rentables y la familiaridad universal de las marcas. Dentro de los plásticos, el polietileno de alta densidad y el polipropileno admiten diversas viscosidades, desde cremas hasta geles, garantizando versatilidad entre industrias. Los laminados que apilan capas de polímero y aluminio continúan protegiendo las fórmulas de cuidado bucal donde la retención del sabor es esencial. Los tubos de aluminio, aunque de nicho, preservan los principios activos farmacéuticos volátiles y los alimentos sensibles al oxígeno, reforzando un posicionamiento de precio premium.

Sin embargo, las soluciones de cartón y de base biológica superan al mercado de envases en tubo en general con una CAGR del 8,58%, ya que el Reglamento sobre Envases y Residuos de Envases acelera el cambio hacia sustratos renovables. El papel barrera OmniLock Ultra de Huhtamaki ofrece una protección similar al aluminio y al mismo tiempo puede reciclarse en la acera. El papel de rendimiento AmFiber patentado por Amcor apunta de manera similar a los segmentos de alimentos y atención médica, demostrando que las estructuras a base de fibra pueden satisfacer estrictos límites de humedad. A medida que la adopción se amplía, se espera que la ventaja de volumen del plástico se reduzca en términos absolutos, aunque mantenga ventajas de escala.

Por Tipo de Envase: La Tecnología Exprimible Impulsa el Liderazgo del Mercado

Los tubos exprimibles y colapsables representaron el 66,72% de los envíos de 2025 y se proyecta que aumenten a una CAGR del 4,91%, lo que refleja una fuerte afinidad de los consumidores por la dispensación con una sola mano. Las versiones de aluminio extruido por impacto garantizan cero entrada de aire para las cremas dermatológicas, mientras que las variantes de plástico coextruido reducen el peso y mejoran el atractivo gráfico. Los tubos exprimibles laminados siguen siendo el estándar en el cuidado bucal gracias a su eficacia como barrera de sabor.

Los diseños de torsión y de aplicador de precisión desempeñan funciones especializadas en dermatología con receta y cosméticos de lujo, donde la precisión de la dosificación es primordial. Innovaciones como los tubos de polipropileno con etiqueta en molde fusionan la decoración y la estructura en un solo paso, mejorando la eficiencia de la línea y la reciclabilidad. La amplitud de las opciones de sellado y decoración mantiene a los formatos exprimibles adaptables, consolidando su liderazgo en el mercado de envases en tubo.

Por Industria de Uso Final: El Liderazgo de los Cosméticos es Desafiado por el Crecimiento Alimentario

Los cosméticos y el cuidado personal capturaron el 61,84% de los volúmenes de 2025, aprovechando la capacidad de los tubos para dispensar de forma controlada e higiénica sueros, exfoliantes y protectores solares. Las estructuras de PET transparente subrayan la estética de la fórmula, mientras que los cierres de tacto suave elevan el valor percibido. Los productos farmacéuticos le siguen de cerca, impulsados por las cremas antibióticas tópicas que requieren evidencia de manipulación indebida e integridad de barrera.

Las aplicaciones alimentarias, aunque parten de una base más pequeña, se prevé que crezcan a una CAGR del 6,36%, la más rápida dentro del mercado de envases en tubo. El llenado aséptico de pesto, miel y pasta de tomate reduce los conservantes, extiende la vida útil y apoya el posicionamiento gourmet. Los envases de dosis única a base de papel y los laminados reciclables atraen a los consumidores en movimiento y a los operadores de servicio rápido que buscan control de porciones con un mínimo de residuos.

Por Canal de Distribución: El Dominio de las Ventas Directas Enfrenta el Crecimiento Indirecto

Los acuerdos directos con multinacionales como Unilever y Colgate generaron el 67,05% de los envíos de 2025, garantizando volúmenes de pedidos predecibles y hojas de ruta de innovación conjunta. Los grandes convertidores como EPL International operan líneas dedicadas para clientes insignia, suministrando aproximadamente 1.000 millones de tubos laminados al año desde cuatro plantas globales.

Los canales indirectos, proyectados para crecer a una CAGR del 5,61%, están captando marcas emergentes que priorizan la agilidad sobre los descuentos por volumen. Los distribuidores especializados almacenan tiradas de producción más pequeñas y ofrecen servicios de diseño para nuevas empresas que ingresan a los cosméticos naturales o alimentos funcionales. La estructura de doble vía permite que el mercado de envases en tubo acomode escalas de clientes divergentes sin comprometer los niveles de servicio.

Análisis Geográfico

Asia-Pacífico lideró el mercado de envases en tubo en 2025 con una participación de volumen del 35,38% y se espera que avance a una CAGR del 5,74% hasta 2031. La sólida expansión de bienes de consumo de rápida rotación en China e India, el mayor ingreso disponible y los estilos de vida urbanos sustentan la demanda de artículos de cuidado personal aptos para viajes y condimentos de porción individual. El segmento de papel de Vietnam, en camino de alcanzar ingresos de 3.500 millones de USD para 2026, ilustra el impulso regional hacia el envasado a base de fibra.

América del Norte y Europa, aunque maduras, están navegando objetivos de reciclaje más estrictos que reconfiguran las estrategias de abastecimiento y la asignación de capital. El Reglamento de la UE sobre Envases y Residuos de Envases obliga a los convertidores a modernizar las líneas para la producción de material único, favoreciendo a los gigantes integrados capaces de financiar renovaciones plurianuales. En los Estados Unidos y Canadá, los compromisos de las marcas con la reducción de carbono impulsan programas piloto que prueban tubos con alto contenido reciclado en minoristas regionales.

América Latina y Oriente Medio son zonas de oportunidad emergentes a medida que el crecimiento de las poblaciones de clase media impulsa el crecimiento de los alimentos envasados. El mercado de alimentos envasados de Brasil podría alcanzar los 168.600 millones de USD para 2028, impulsando la demanda de salsas de porción controlada y pastas con sabor. Al mismo tiempo, los despliegues de instalaciones de ALPLA en Tailandia, África y el Consejo de Cooperación del Golfo subrayan la importancia estratégica del suministro local en mercados donde los aranceles de importación y la logística añaden capas de costos.

Panorama Competitivo

Una fragmentación moderada caracteriza el mercado de envases en tubo a medida que los líderes buscan escala para financiar inversiones en sostenibilidad. La fusión entre Amcor y Berry Global creó una entidad con más de 3.000 millones de USD en flujo de caja libre anual proyectado para 2028, con el objetivo de lograr 650 millones de USD en ahorros por sinergias. La fusión de Novolex y Pactiv Evergreen por 6.700 millones de USD sigue una lógica similar, construyendo masa crítica en envases para servicios de alimentación y especialidades.

El liderazgo en innovación es otro campo de batalla. La trazabilidad del contenido reciclado certificado de Neopac la posiciona como proveedor preferido para las marcas europeas que buscan afirmaciones medioambientales creíbles. La tecnología N-Sorb de Aptar, aceptada en el Programa de Tecnología Emergente de la Administración de Alimentos y Medicamentos de los Estados Unidos, demuestra cómo el envasado puede mitigar la formación de nitrosaminas en productos farmacéuticos, fortaleciendo la propuesta de valor de la empresa en segmentos regulados.

La expansión regional también se está acelerando. La adquisición de Phoenix Flexibles en Gujarat por parte de Amcor añade una plataforma de envasado flexible escalable en el mercado indio de alto crecimiento, mejorando la proximidad a los clientes farmacéuticos y médicos. Estos movimientos sugieren que la resiliencia de la cadena de suministro y las capacidades de producción local seguirán siendo diferenciadores fundamentales.

Líderes de la Industria de Envases en Tubo

Amcor plc

EPL Limited

Albea Group

Hoffmann Neopac AG

CCL Industries Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Amcor completó su combinación de acciones con Berry Global, creando un líder global en soluciones de envasado para consumo y atención médica

- Febrero de 2025: La Unión Europea implementó el Reglamento sobre Envases y Residuos de Envases que exige la reciclabilidad para 2030 y umbrales mínimos de plástico reciclado

- Enero de 2025: Huhtamaki nombró a Ralf K. Wunderlich como Presidente y Director Ejecutivo, señalando un renovado enfoque estratégico en soluciones sostenibles a base de fibra

- Diciembre de 2024: Novolex y Pactiv Evergreen anunciaron una fusión de 6.700 millones de USD para mejorar la innovación en envasado de alimentos y especialidades

- Marzo de 2025: Albea anunció la integración de sistemas de visión impulsados por inteligencia artificial en sus plantas europeas, reduciendo las tasas de defectos en un 22% y mejorando las métricas de entrega a tiempo.

- Noviembre de 2024: MasterFoods introdujo el primer envase de dosis única de papel reciclable de salsa de tomate de Australia, avanzando en el envasado sostenible de condimentos

- Octubre de 2024: Neopac obtuvo la certificación RecyClass EN 15343 para su instalación en Hungría y lanzó los tubos Polyfoil de Material Único

- Agosto de 2024: Constantia Flexibles presentó nuevas soluciones de tubos en FACHPACK 2024

- Julio de 2024: Smurfit Kappa y WestRock completaron una fusión de 11.200 millones de USD, reforzando las capacidades de envasado a base de papel

- Junio de 2024: Colgate lanzó su tubo de pasta de dientes Elixir de PET transparente reciclable en América del Norte

Alcance del Informe del Mercado Global de Envases en Tubo

El envasado en tubo se refiere a un tipo de envasado que utiliza un contenedor cilíndrico o en forma de tubo para contener y proteger los productos. Esta forma de envasado se utiliza comúnmente para productos como cosméticos, artículos de cuidado personal, productos farmacéuticos y alimentos. Los tubos suelen estar fabricados con materiales como plástico, aluminio o papel, y pueden presentar varios tipos de cierre, como tapas de rosca, tapas abatibles o dispensadores de boquilla. El mercado ha sido rastreado desde el aspecto del consumo, que las empresas de envasado integran con los clientes para obtener ingresos. Este informe analiza factores como el impacto de las materias primas, los impulsores y los desafíos en el mercado estudiado, basándose en los escenarios base prevalentes, los temas clave y los ciclos de demanda relacionados con las aplicaciones.

El mercado de envases en tubo está segmentado por tipo de envase (exprimible, de torsión y otro tipo de envase), material (plástico, cartón y aluminio), aplicación (cosméticos y artículos de tocador, atención médica y farmacéutica, alimentos, cuidado del hogar y otra aplicación) y geografía (América del Norte (Estados Unidos y Canadá), Europa (Reino Unido, Alemania, Francia, Italia y Resto de Europa), Asia-Pacífico (China, Japón, India y Resto de Asia-Pacífico), América Latina (Brasil, Argentina, México y Resto de América Latina) y Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita y Resto de Oriente Medio y África)). El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Tubos de Plástico | Tubos de Polietileno (PE) |

| Tubos de Polipropileno (PP) | |

| Otros Tubos de Plástico | |

| Tubos de Aluminio | |

| Tubos Laminados | |

| Tubos de Cartón/Base Biológica |

| Exprimible y Colapsable |

| De Torsión |

| Cosméticos y Cuidado Personal |

| Farmacéutico |

| Alimentario |

| Otras Industrias de Uso Final |

| Ventas Directas |

| Ventas Indirectas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Producto | Tubos de Plástico | Tubos de Polietileno (PE) | |

| Tubos de Polipropileno (PP) | |||

| Otros Tubos de Plástico | |||

| Tubos de Aluminio | |||

| Tubos Laminados | |||

| Tubos de Cartón/Base Biológica | |||

| Por Tipo de Envase | Exprimible y Colapsable | ||

| De Torsión | |||

| Por Industria de Uso Final | Cosméticos y Cuidado Personal | ||

| Farmacéutico | |||

| Alimentario | |||

| Otras Industrias de Uso Final | |||

| Por Canal de Distribución | Ventas Directas | ||

| Ventas Indirectas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de envases en tubo?

El tamaño del mercado de envases en tubo es de 55,69 mil millones de unidades en 2026 y se proyecta que alcance 71,64 mil millones de unidades para 2031.

¿Qué material lidera el mercado de envases en tubo?

Los tubos de plástico representan el 62,53% de los volúmenes de 2025, aunque los formatos de cartón y de base biológica están creciendo más rápido con una CAGR del 8,58%.

¿Qué segmento de uso final está creciendo más rápidamente?

Las aplicaciones alimentarias muestran el mayor crecimiento, avanzando a una CAGR del 6,36% sobre la base de la demanda de formatos de condimentos y productos listos para consumir.

¿Por qué los tubos de material único están ganando terreno?

Las regulaciones de la UE exigen que todos los envases sean reciclables para 2030, y las construcciones de material único simplifican el reciclaje al tiempo que mantienen el rendimiento de barrera.

¿Cómo está posicionada Asia-Pacífico en el mercado de envases en tubo?

Asia-Pacífico controla el 35,38% de los volúmenes globales y se espera que crezca a una CAGR del 5,74%, impulsada por la expansión de bienes de consumo de rápida rotación y el aumento del gasto de los consumidores.

¿Qué impacto tienen las fusiones en la dinámica del mercado?

Las grandes fusiones, como la de Amcor con Berry Global, proporcionan escala para financiar la innovación sostenible y consolidar el poder de mercado, reforzando una concentración moderada.

Última actualización de la página el: