Tamaño y Participación del Mercado de Bolsas de Basura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bolsas de Basura por Mordor Intelligence

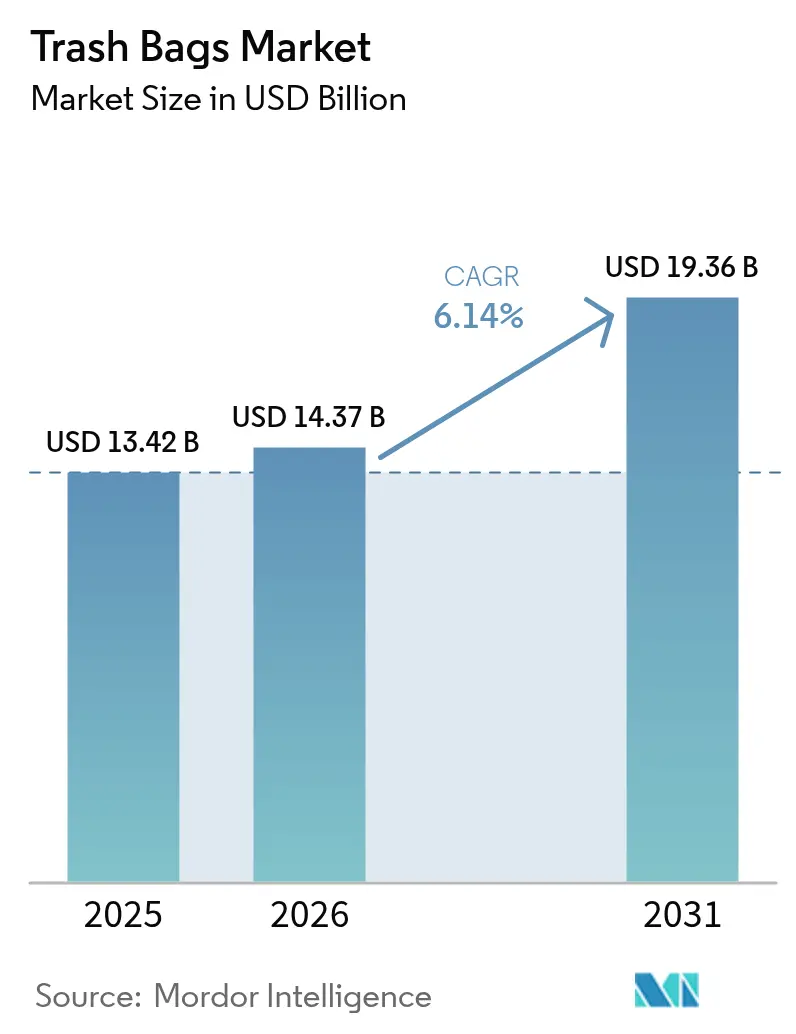

Se espera que el tamaño del mercado de bolsas de basura crezca de USD 13,42 mil millones en 2025 a USD 14,37 mil millones en 2026 y se prevé que alcance USD 19,36 mil millones en 2031, registrando una CAGR del 6,14% durante 2026-2031. La demanda se está alejando de los revestimientos de productos básicos indiferenciados hacia formatos de valor agregado que incorporan señales de precio, características de higiene y rendimiento compostable. Las políticas municipales de pago por volumen de residuos están convirtiendo cada bolsa en un mecanismo de comportamiento que incentiva a los residentes a limitar el volumen de eliminación de residuos, mientras que los bioplásticos alcanzaron la paridad de costos de materias primas con el LDPE y el LLDPE a finales de 2025, eliminando la principal barrera para la adopción masiva. El crecimiento del comercio electrónico de comestibles está amplificando la necesidad de revestimientos resistentes a perforaciones y con barrera de olores que protejan los productos perecederos en la entrega de última milla. Los mandatos de contenido reciclado en California y la Unión Europea están acelerando la inversión en cadenas de suministro de ciclo cerrado, y los clasificadores robóticos habilitados por IA están elevando la pureza del HDPE reciclado por encima del 95%, reduciendo la brecha de rendimiento con la resina virgen. Las fluctuaciones en el precio del etileno siguen siendo un obstáculo para los convertidores que carecen de integración vertical, aunque la racionalización de capacidad entre los actores regionales más pequeños está ajustando la oferta, lo que respalda la realización de precios.

Conclusiones Clave del Informe

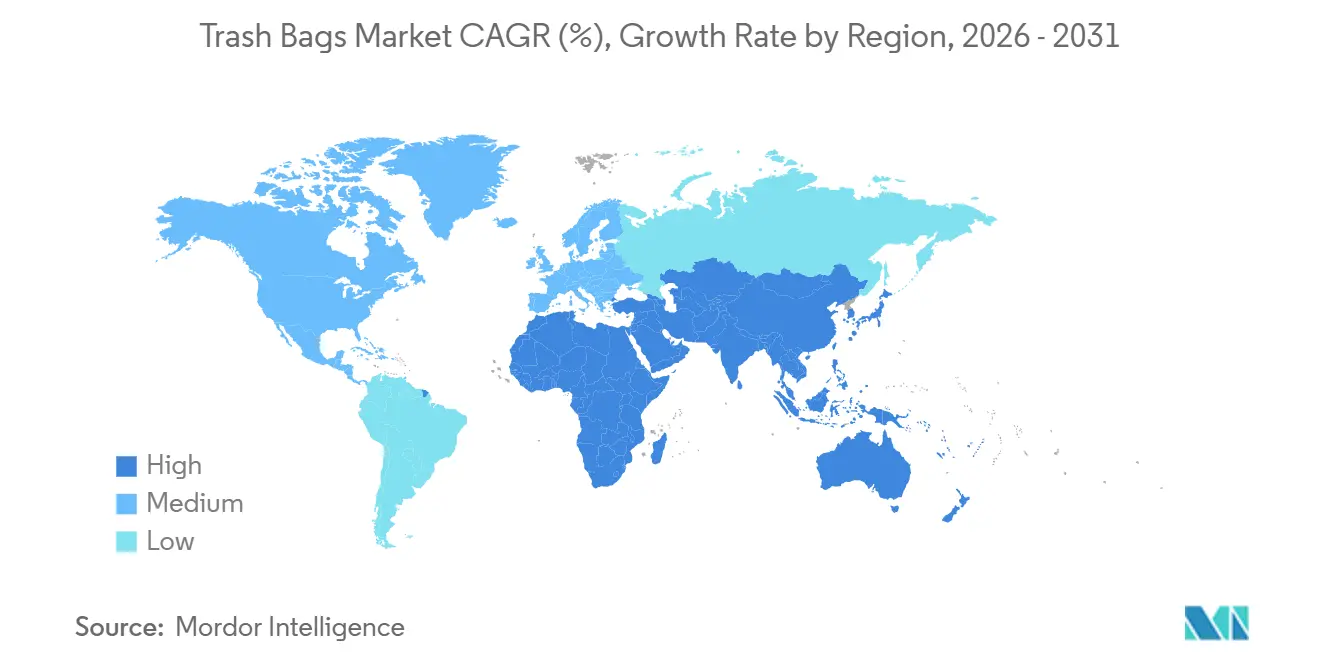

- Por geografía, Asia-Pacífico lideró con una participación de ingresos regional del 39,60% en 2025 y se proyecta que registre una CAGR del 7,09% hasta 2031.

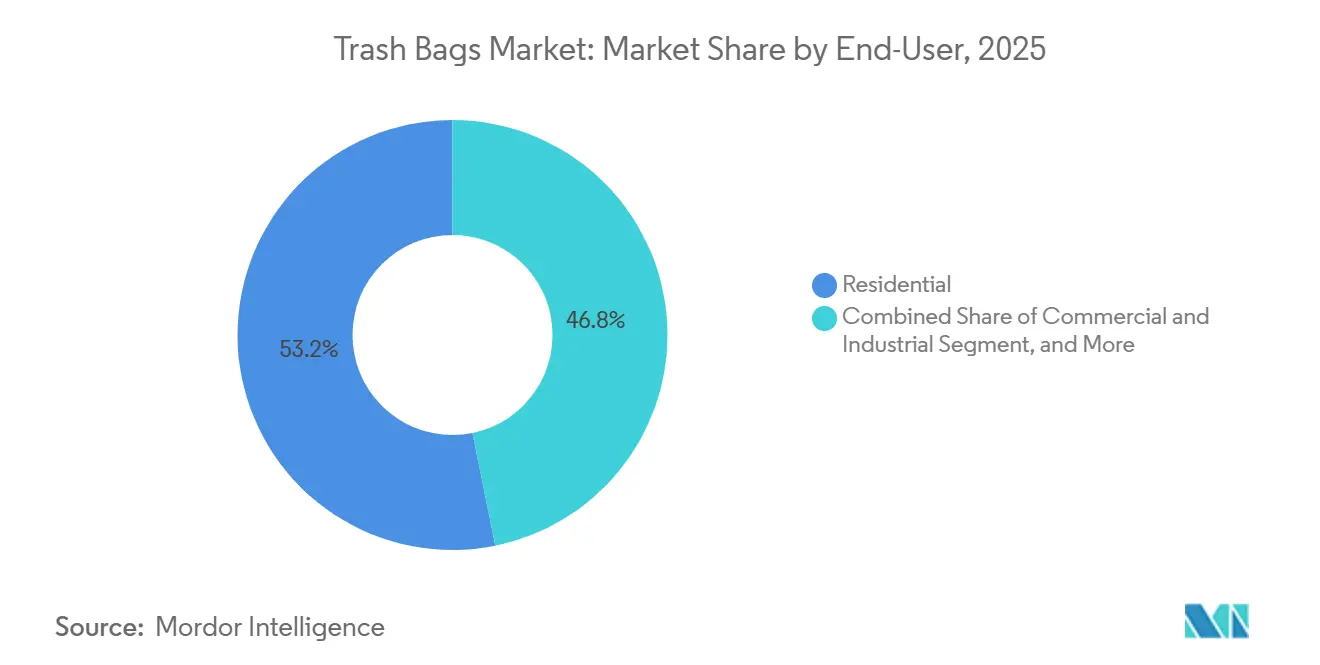

- Por usuario final, las aplicaciones residenciales representaron el 53,19% de la participación de ingresos en 2025, mientras que se proyecta que el segmento institucional se expanda a una CAGR del 6,73% hasta 2031.

- Por tipo de material, el polietileno lineal de baja densidad lideró con el 44,14% de la participación del mercado de bolsas de basura en 2025, mientras que se prevé que los plásticos de base biológica y biodegradables crezcan a una CAGR del 6,91% entre 2026-2031.

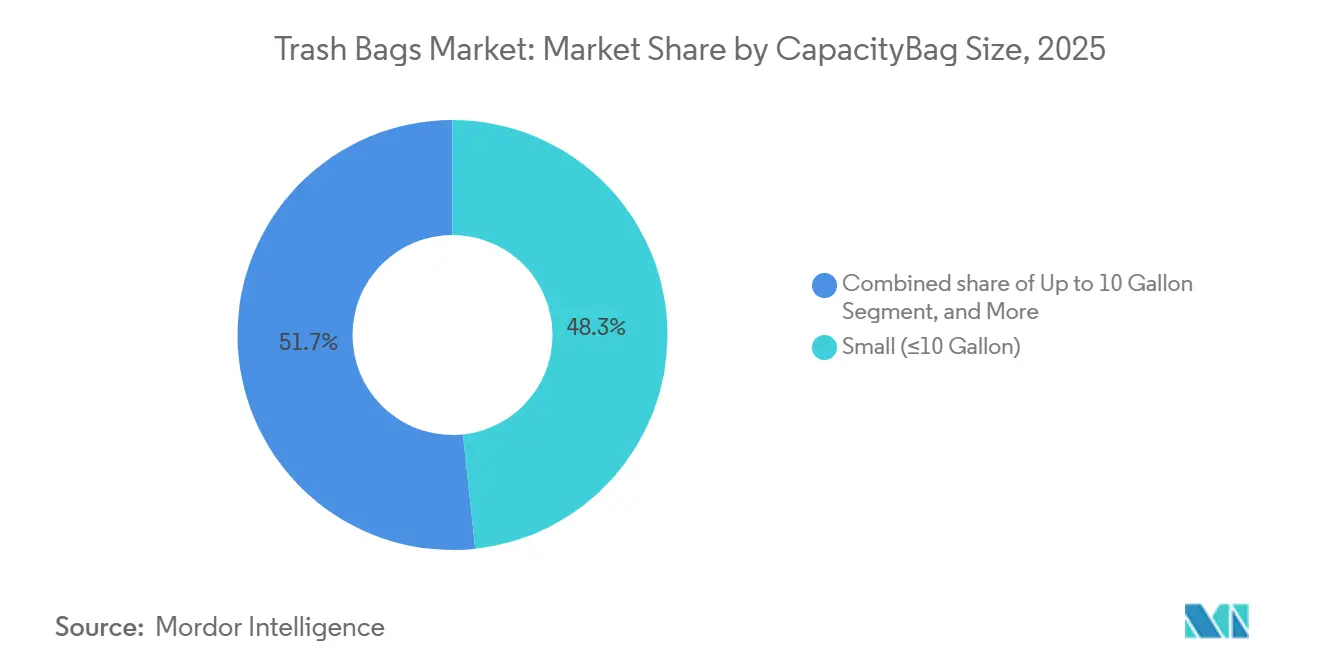

- Por capacidad, las bolsas pequeñas de hasta 10 galones representaron el 48,32% del tamaño del mercado de bolsas de basura en 2025, mientras que el segmento de 30-55 galones está previsto que avance a una CAGR del 6,89% hasta 2031.

- Por canal de ventas, los formatos minoristas representaron el 32,89% de la participación del tamaño del mercado de bolsas de basura en 2025 y se anticipa que aumenten a una CAGR del 6,69% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bolsas de Basura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta generación de residuos urbanos y necesidad de una recolección eficiente | +1.8% | Global, con mayor intensidad en las megaciudades de Asia-Pacífico y África Subsahariana | Mediano plazo (2-4 años) |

| Comportamiento del consumidor centrado en la higiene tras las pandemias | +1.2% | América del Norte, Europa, Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Auge de los modelos de tarifas municipales de pago por volumen de residuos | +1.0% | América del Norte (Massachusetts, Connecticut, New Hampshire), Europa (Italia, Países Bajos) | Mediano plazo (2-4 años) |

| Expansión del comercio electrónico de comestibles que requiere revestimientos a prueba de fugas | +0.9% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Paridad de precios de los bioplásticos con las materias primas de LDPE/LLDPE | +0.7% | Global, adopción temprana en Europa y mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Clasificadores robóticos habilitados por IA que impulsan el suministro de HDPE reciclado | +0.6% | América del Norte, Europa, instalaciones avanzadas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Generación de Residuos Urbanos y Necesidad de una Recolección Eficiente

La rápida urbanización en Asia-Pacífico y África está reduciendo las ventanas de recolección diaria, lo que aumenta la demanda de revestimientos de alta resistencia a la tracción que soporten la compactación mecánica y el levantamiento en la acera. China ordenó la clasificación de residuos en 297 ciudades para diciembre de 2024, generando una demanda inmediata de bolsas codificadas por colores que coincidan con los flujos de recolección municipal.[1]Ministerio de Vivienda y Desarrollo Urbano-Rural, "Programas Obligatorios de Clasificación de Residuos," mohurd.gov.cn La Misión Swachh Bharat 2.0 de India destinó INR 1,41 billones (USD 17 mil millones) para mejoras en la gestión de residuos sólidos urbanos, incluidas bolsas con etiquetas RFID que permiten la optimización de rutas. Bangkok introdujo revestimientos con chips integrados en 2025 y redujo los residuos domésticos un 28% en seis meses.[2]Administración Metropolitana de Bangkok, "Resultados de Bolsas con Etiquetas RFID," bangkok.go.th Estos programas tratan la bolsa como un portador de datos, no solo como un contenedor, posicionando los revestimientos inteligentes como infraestructura esencial en lugar de embalaje discrecional.

Comportamiento del Consumidor Centrado en la Higiene Tras las Pandemias

Los protocolos de control de infecciones adoptados durante el COVID-19 persisten en 2026, especialmente en el sector sanitario, la hostelería y la educación. Los hospitales que participan en la iniciativa WasteWise de la Agencia de Protección Ambiental de los Estados Unidos incrementaron las compras de revestimientos a prueba de fugas y antimicrobianos en un 19% durante 2023-2025.[3]Agencia de Protección Ambiental de los Estados Unidos, "Informe WasteWise para Hospitales," epa.gov Las cadenas hoteleras europeas especifican bolsas compostables certificadas con la norma EN 13432 para cumplir con la normativa de reciclabilidad de la región, y la nueva directriz de doble embolsado de Japón para residuos médicos aumentó la demanda institucional de 13-30 galones un 11% interanual hasta 2025. Estas normas de higiene y segregación sustentan películas especiales de precio premium que superan a los formatos de productos básicos.

Auge de los Modelos de Tarifas Municipales de Pago por Volumen de Residuos

La tarificación variable vincula las tarifas de eliminación directamente al volumen de la bolsa, motivando a los hogares a reducir la capacidad del revestimiento. Tres municipios de Massachusetts que adoptaron el sistema de pago por volumen de residuos en 2024 vieron caer el tonelaje residencial un 44% en 18 meses. Bloomington, Indiana, trasladó al 37% de los hogares a formatos más pequeños tras introducir una tarificación escalonada de revestimientos. Treviso, Italia, utiliza bolsas con etiquetas RFID para auditar la frecuencia de eliminación, reduciendo los residuos per cápita un 30% respecto a los niveles de 2023. Los revestimientos certificados de peso premium cumplen el requisito de responsabilidad, abriendo un nicho defendible con márgenes más elevados.

Paridad de Precios de los Bioplásticos con las Materias Primas de LDPE y LLDPE

El ácido poliláctico y el polibutileno adipato tereftalato alcanzaron la paridad de costos de fabricación con el polietileno de base petroquímica en el cuarto trimestre de 2025. La planta de NatureWorks de 75 000 toneladas en Tailandia suministra PLA a USD 1,52 por kg, dentro del 3% del LLDPE al contado. El PBAT de biomasa equilibrada de BASF tiene un precio de EUR 1,68 por kg (USD 1,79) en Europa, lo que permite a Clorox lanzar un revestimiento Glad compostable al mismo precio en estantería que su oferta convencional. La recolección municipal de residuos orgánicos de San Francisco ahora exige revestimientos 100% compostables para los contratos de servicio de 2026, lo que demuestra que la economía se ha inclinado a favor de las alternativas sostenibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones de plásticos de un solo uso y responsabilidad ampliada del productor | -1.4% | Europa (Reglamento UE 2025/40), América del Norte (SB 1053 de California, HB 1085 de Washington), mercados selectos de Asia-Pacífico (India, Tailandia) | Corto plazo (≤ 2 años) |

| Precios volátiles del etileno que comprimen los márgenes de los convertidores | -0.9% | Global, agudo en regiones dependientes de nafta importada (Europa, Japón, India) | Corto plazo (≤ 2 años) |

| Brechas de rendimiento de las bolsas compostables en climas húmedos | -0.5% | Zonas tropicales y subtropicales (Sudeste Asiático, África Subsahariana, América del Sur) | Mediano plazo (2-4 años) |

| Crecientes proyectos piloto de estaciones de recarga/reutilización en cadenas minoristas | -0.3% | Europa (Carrefour, Tesco), América del Norte (Walmart, Kroger) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones de Plásticos de Un Solo Uso y Responsabilidad Ampliada del Productor

La SB 1053 de California prohibirá la venta de bolsas de basura con menos del 20% de contenido reciclado a partir de enero de 2026, mientras que la HB 1085 de Washington obliga a los productores a financiar la infraestructura de recolección a nivel estatal, añadiendo hasta USD 0,06 por unidad de 30 galones. El Reglamento 2025/40 de la Unión Europea impone un umbral de contenido reciclado del 30% para 2028 y una reciclabilidad real total para 2030. Los proveedores no conformes deben adquirir costosa resina posconsumo o abandonar los mercados regulados, comprimiendo los márgenes y reorganizando las cadenas de suministro en torno a materias primas recicladas trazables.

Precios Volátiles del Etileno que Comprimen los Márgenes de los Convertidores

El etileno al contado en América del Norte osciló entre USD 620-1 050 por tonelada desde el primer trimestre de 2024 hasta el tercer trimestre de 2025, mientras que los contratos europeos promediaron EUR 980 por tonelada (USD 1 045) en el primer semestre de 2025 debido a interrupciones en el suministro de gas. Inteplast reportó una erosión del EBITDA de 250 puntos básicos en 2024, y los márgenes de los convertidores indios cayeron al 6,5%. Los proveedores con contratos minoristas de precio fijo anual tienen dificultades para recuperar los picos de materias primas, lo que desencadena consolidaciones y cierres de capacidad localizados que pueden retrasar las entregas y erosionar la fidelidad de los clientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: El Crecimiento Institucional Supera el Dominio Residencial

Se proyecta que el segmento institucional, que abarca HoReCa, sanidad y educación, crezca a una CAGR del 6,73% hasta 2031, la más rápida entre los usuarios finales. Los hospitales valoran los revestimientos a prueba de fugas y antimicrobianos que cumplen los códigos de control de infecciones, pagando con frecuencia primas del 20-30%. La Asociación Americana de Hospitales reportó una adopción del 78% de sistemas de revestimientos segregados por colores en 2025. Las cadenas hoteleras exigen revestimientos de cocina compostables para cumplir con las normativas locales de residuos orgánicos, y los sistemas universitarios de los Estados Unidos están migrando al 100% de contenido reciclado posconsumo para 2027.

Los usuarios residenciales siguen representando el 53,19% de la mayoría de ingresos, sostenidos por suscripciones de comercio electrónico y promociones de marca propia. El modelo de venta directa al consumidor de Reynolds capturó el 11% de sus ingresos por bolsas de basura en 2025. La tarificación de pago por volumen de residuos incentiva a los hogares hacia capacidades más pequeñas, aunque el volumen base se ve reforzado por la urbanización continua y la formación de viviendas multigeneracionales que aumentan la rotación de revestimientos por hogar.

Por Tipo de Material: Los Bioplásticos Reducen la Brecha

El LLDPE mantuvo una participación de ingresos del 44,14% en 2025 gracias a su resistencia a las perforaciones y eficiencia de costos, mientras que el HDPE se beneficia del creciente suministro de material reciclado de alta pureza habilitado por la clasificación mediante IA. La norma de contenido reciclado del 25% de California para 2028 posiciona al HDPE como un sustrato favorable. El LDPE mantiene nichos de demanda en bolsas de residuos secos de bajo calibre, pero pierde participación frente al LLDPE metalocénico.

Los plásticos de base biológica y biodegradables, liderados por el PLA y el PBAT, están previstos para registrar una CAGR del 6,91%. La paridad de costos, junto con los mandatos compostables a nivel municipal, desbloquea la contratación pública municipal. El trabajo de Fraunhofer con copolímeros en bloque de PLA eleva el alargamiento en la rotura por encima del 600%, disipando los temores de fragilidad en el manejo en la acera. El proyecto piloto de PHA de Danimer con Walmart ofrece una prueba de concepto para formulaciones compostables resistentes a la humedad en climas cálidos.

Por Capacidad: Las Bolsas de Tamaño Medio Lideran la Adopción Comercial

Las bolsas pequeñas de hasta 10 galones representaron el 48,32% de los ingresos por capacidad en 2025, dominando el uso en cocinas y baños. La adopción del sistema de pago por volumen de residuos impulsó un aumento del 22% en las ventas de bolsas de 13 galones en Massachusetts durante 2024. El segmento de 30-55 galones crecerá más rápido al 6,89%, ya que los almacenes logísticos, restaurantes y minoristas consolidan la recolección de residuos.

Los revestimientos de más de 55 galones sirven a la construcción, la hostelería y los recintos de eventos que requieren calibres de 1,5 milésimas de pulgada para cargas pesadas. La Asociación Nacional de Restaurantes encontró que el 63% de los establecimientos de servicio completo cambió a revestimientos más grandes para apoyar la desviación de residuos alimentarios. La presión de las marcas propias en el segmento de menos de 10 galones recorta los márgenes de las marcas, obligando a los proveedores premium a añadir control de olores o conveniencias de suscripción para proteger su presencia en estantería.

Por Canal de Ventas: El Minorista Mantiene el Liderazgo, los Contratos Institucionales se Expanden

Los puntos de venta minoristas captaron el 32,89% de las ventas en 2025 y crecerán a una CAGR del 6,69%. Las marcas propias Solimo y Presto de Amazon absorbieron un estimado del 14% de las ventas en línea en los Estados Unidos, presionando los precios de las marcas establecidas. Los supermercados siguen impulsando el volumen por impulso, ya que la rebaja de precios de Walmart en el cuarto trimestre de 2025 generó un aumento trimestral del 18% en las unidades Hefty de 30 galones.

La contratación institucional gana participación a través de contratos de compra grupal. El calendario 2025 de la Administración de Servicios Generales de los Estados Unidos especifica un 25% de contenido reciclado, favoreciendo a los convertidores con capacidad interna de resina posconsumo. Los distribuidores mayoristas como Sysco prefieren paquetes a granel que reducen el costo por unidad entre un 12-15% respecto a los formatos minoristas, reforzando las economías de escala para los extrusores de alto volumen.

Análisis Geográfico

Asia-Pacífico aportó el 39,60% de los ingresos globales de bolsas de basura en 2025 y se proyecta que registre una CAGR del 7,09% hasta 2031. Los programas de clasificación obligatoria en China e India impulsan la contratación de revestimientos codificados y habilitados con RFID, mientras que Tailandia y Vietnam canalizan presupuestos de infraestructura urbana hacia bolsas comerciales de gran capacidad. El mandato compostable de Japón para la recolección de residuos alimentarios aumentó la demanda de plásticos de base biológica un 19% durante 2024-2025. La humedad del Sudeste Asiático desafía la durabilidad de las mezclas actuales de bioplásticos, lo que señala una brecha de innovación para los compostables de grado tropical.

América del Norte y Europa marcan el ritmo regulatorio. California exige un 20% de contenido reciclado a partir de 2026, y la Unión Europea lo hará cumplir al 30% para 2028. Los programas de pago por volumen de residuos en municipios de Nueva Inglaterra redujeron el tonelaje residencial hasta un 44%, demostrando que las señales de precio influyen en el volumen de revestimientos. Las tarifas más elevadas de Alemania para los productores de películas no reciclables aceleran el cambio hacia formatos de LLDPE monomaterial o compostables, y el modelo de recolección financiado por los productores del Reino Unido añade presión directa de costos sobre los convertidores.

Oriente Medio, África y América del Sur representan puntos de apoyo emergentes. Arabia Saudita asignó SAR 12 mil millones (USD 3,2 mil millones) para modernizar los sistemas de residuos urbanos, elevando la demanda de revestimientos comerciales un 16% en 2024. Los Emiratos Árabes Unidos tienen como objetivo una desviación del 75% de los vertederos para 2030 y exigen revestimientos compostables para residuos orgánicos. Las enmiendas de 2024 de Brasil exigen la recolección de residuos orgánicos en ciudades de más de 100 000 habitantes para 2027, creando una oportunidad de revestimientos compostables de USD 64 millones. Sudáfrica y Argentina imponen tarifas de responsabilidad ampliada del productor que los proveedores trasladan como aumentos de precios del 8-10%, pero la fabricación local protege a los convertidores regionales de los aranceles de importación y la volatilidad cambiaria.

Panorama Competitivo

El mercado está moderadamente fragmentado. Amcor utiliza la integración de resinas aguas arriba para amortiguar las fluctuaciones del etileno, manteniendo una participación global del 14%. Reynolds aprovecha la penetración del 68% en hogares de los Estados Unidos de Hefty, pero enfrenta recortes de precios del 22-28% por parte de las marcas propias de Amazon. La marca Glad de Clorox queda rezagada en Europa, donde Novolex y Pack-It ofrecen certificados compostables al mismo precio en estantería.

Los convertidores regionales como Kemii Garbage Bag, Cosmoplast y Luban Packing capturan contratos municipales con descuentos del 15-20% habilitados por menores costos laborales y de flete. Sus líneas ágiles se adaptan rápidamente a especificaciones con etiquetas RFID o de contenido reciclado, erosionando la ventaja de las multinacionales en licitaciones.

Las brechas de innovación crean oportunidades de espacio en blanco. Los revestimientos compostables duraderos para climas húmedos podrían desbloquear un nicho anual estimado de USD 420 millones para 2028. Las cadenas de suministro de ciclo cerrado construidas sobre HDPE reciclado clasificado por IA ayudan a los proveedores a cumplir con los mandatos de contenido reciclado sin costosa resina de terceros, preservando los márgenes mientras se satisface la regulación.

Líderes de la Industria de Bolsas de Basura

Terdex GmbH

Novplasta, s.r.o.

Amcor Plc

Reynolds Consumer Products Inc. (Hefty)

Novolex Holdings LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Clorox introdujo una bolsa Glad compostable de 13 galones utilizando resina PBAT ecoflex de BASF, con un precio equivalente al LLDPE convencional.

- Abril de 2025: Clorox introdujo las bolsas de basura Glad 2× Más Resistentes con película resistente a desgarros y defensa contra olores.

- Marzo de 2025: Reynolds Consumer Products lanzó una suscripción directa al consumidor de Hefty que alcanzó el 11% de sus ingresos por bolsas de basura a finales de 2025.

- Enero de 2025: Amcor y Berry Global anunciaron una fusión en acciones por USD 8,43 mil millones para ampliar la capacidad de embalaje flexible sostenible.

Alcance del Informe Global del Mercado de Bolsas de Basura

Una bolsa de basura es una bolsa desechable utilizada para contener residuos. El estudio rastrea el mercado a través de los ingresos acumulados por el consumo de bolsas de basura ofrecidas por diversos proveedores que operan en el mercado. También analiza el escenario comercial actual y los principales países fabricantes.

El Informe del Mercado de Bolsas de Basura está Segmentado por Usuario Final (Residencial, Institucional, Comercial e Industrial), Tipo de Material (HDPE, LDPE, LLDPE, Plásticos de Base Biológica/Biodegradables), Capacidad/Tamaño de Bolsa (Hasta 10 Galones, 13-30 Galones, 30-55 Galones, Más de 55 Galones), Canal de Ventas (Minorista, Adquisición B2B/Institucional, Distribución/Mayorista) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Residencial |

| Institucional (HoReCa, Sanidad, Educación) |

| Comercial e Industrial |

| Polietileno de Alta Densidad (HDPE) |

| Polietileno de Baja Densidad (LDPE) |

| Polietileno Lineal de Baja Densidad (LLDPE) |

| Plásticos de Base Biológica/Biodegradables (PLA, PBAT, PHA) |

| Hasta 10 Galones |

| 13 - 30 Galones |

| 30 - 55 Galones |

| Más de 55 Galones |

| Minorista (Supermercados, Tiendas de Conveniencia, En Línea) |

| Adquisición B2B / Institucional |

| Distribución / Mayorista |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Usuario Final | Residencial | |

| Institucional (HoReCa, Sanidad, Educación) | ||

| Comercial e Industrial | ||

| Por Tipo de Material | Polietileno de Alta Densidad (HDPE) | |

| Polietileno de Baja Densidad (LDPE) | ||

| Polietileno Lineal de Baja Densidad (LLDPE) | ||

| Plásticos de Base Biológica/Biodegradables (PLA, PBAT, PHA) | ||

| Por Capacidad / Tamaño de Bolsa | Hasta 10 Galones | |

| 13 - 30 Galones | ||

| 30 - 55 Galones | ||

| Más de 55 Galones | ||

| Por Canal de Ventas | Minorista (Supermercados, Tiendas de Conveniencia, En Línea) | |

| Adquisición B2B / Institucional | ||

| Distribución / Mayorista | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bolsas de basura y a qué velocidad está creciendo?

El mercado de bolsas de basura se sitúa en USD 14,36 mil millones en 2026 y se prevé que se expanda a USD 19,37 mil millones para 2031 a una CAGR del 6,15%.

¿Qué región tiene la mayor participación del mercado de bolsas de basura en la actualidad?

Asia-Pacífico lidera con el 40,32% de los ingresos globales, impulsado por la rápida urbanización y el avance de la infraestructura de recolección de residuos.

¿Por qué los compradores institucionales superan el crecimiento residencial?

Los hospitales, hoteles y escuelas demandan revestimientos neutralizadores de olores y antimicrobianos, lo que respalda una CAGR del 9,58% para el segmento institucional.

¿Cómo están afectando las prohibiciones de plásticos de un solo uso a los fabricantes?

Las normas de responsabilidad ampliada del productor elevan los costos de cumplimiento y aceleran el cambio hacia películas recicladas o de base biológica, reduciendo la CAGR del mercado en un 1,38%.

¿Qué capacidad de bolsa de basura es la más popular y por qué?

Los revestimientos estándar de 13-30 galones representan el 35,05% de los ingresos de 2025 porque se alinean con los contenedores automatizados de acera y los requisitos de pago por volumen de residuos.

¿Qué fusiones recientes podrían reconfigurar la dinámica competitiva?

Las operaciones pendientes de Amcor–Berry Global y Novolex–Pactiv Evergreen consolidarán la capacidad y reforzarán la inversión en materiales sostenibles.

Última actualización de la página el: