Tamaño y Cuota del Mercado de Bolsas para Minoristas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

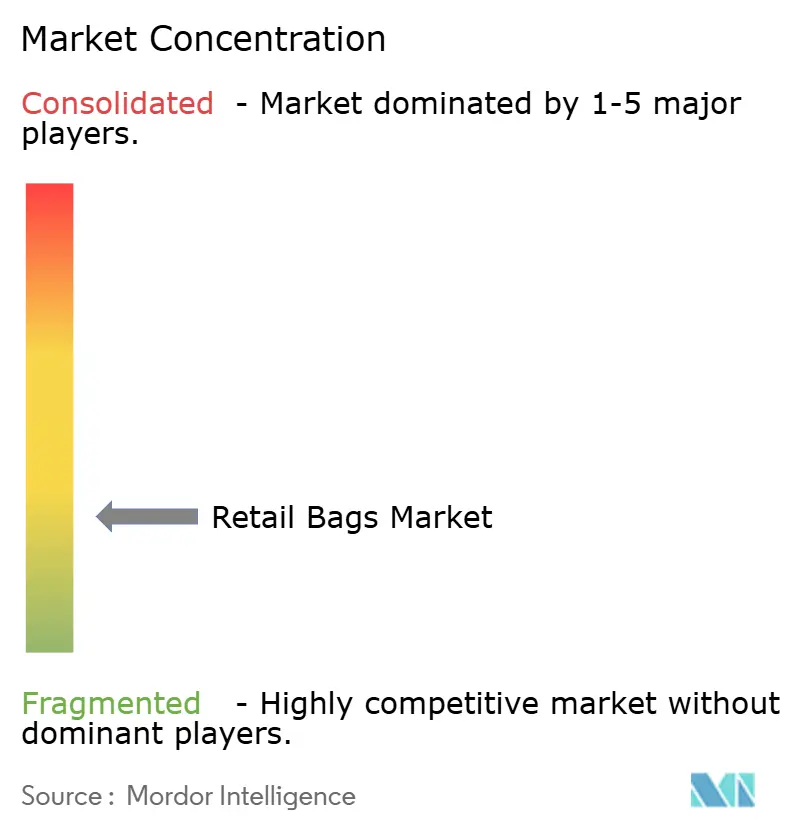

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bolsas para Minoristas por Mordor Intelligence

Se espera que el mercado de bolsas para minoristas crezca de USD 18.97 mil millones en 2025 a USD 19.99 mil millones en 2026, y se prevé que alcance USD 25.96 mil millones en 2031 a una CAGR del 5.37% durante 2026-2031. El crecimiento está impulsado por las restricciones a los plásticos de un solo uso en los Estados Unidos y la Unión Europea, el crecimiento de los volúmenes de comercio electrónico que demanda embalajes secundarios de tamaño adecuado, y los compromisos de las marcas con alternativas de papel reciclable. La prohibición de California en 2026 de todas las bolsas de plástico en las cajas de cobro y la tarifa por bolsas de Colorado ilustran cómo el impulso regulatorio transforma las estrategias de adquisición, mientras que las leyes de Responsabilidad Extendida del Productor (REP) incentivan a los convertidores a invertir en sistemas de ciclo cerrado. La volatilidad de las materias primas añade complejidad: en abril de 2024, los precios del polietileno subieron 3 centavos por libra, incluso cuando el polipropileno cayó 2 centavos, erosionando los márgenes de los convertidores. La consolidación entre los grandes actores globales del embalaje intensifica aún más la competencia, posicionando a los grandes operadores para absorber los costos de cumplimiento normativo y ampliar su alcance geográfico bajo estándares de calidad unificados. Asia-Pacífico domina el consumo con una cuota de ingresos del 35.67% en 2024 debido a la rápida urbanización y los canales minoristas con enfoque en dispositivos móviles, mientras que las bolsas de papel registran la expansión más rápida con una CAGR del 6.89% a medida que los minoristas reemplazan sus referencias de polietileno tradicionales.

Conclusiones Clave del Informe

- Por tipo de material, el papel registró una CAGR del 6.71% y está en camino de convertirse en el componente de mayor crecimiento del mercado de bolsas para minoristas en 2031.

- Por tipo de bolsa, los formatos de bolsa tote y reutilizables registraron una tasa de crecimiento del 8.62%, liderando la expansión del segmento dentro del mercado de bolsas para minoristas.

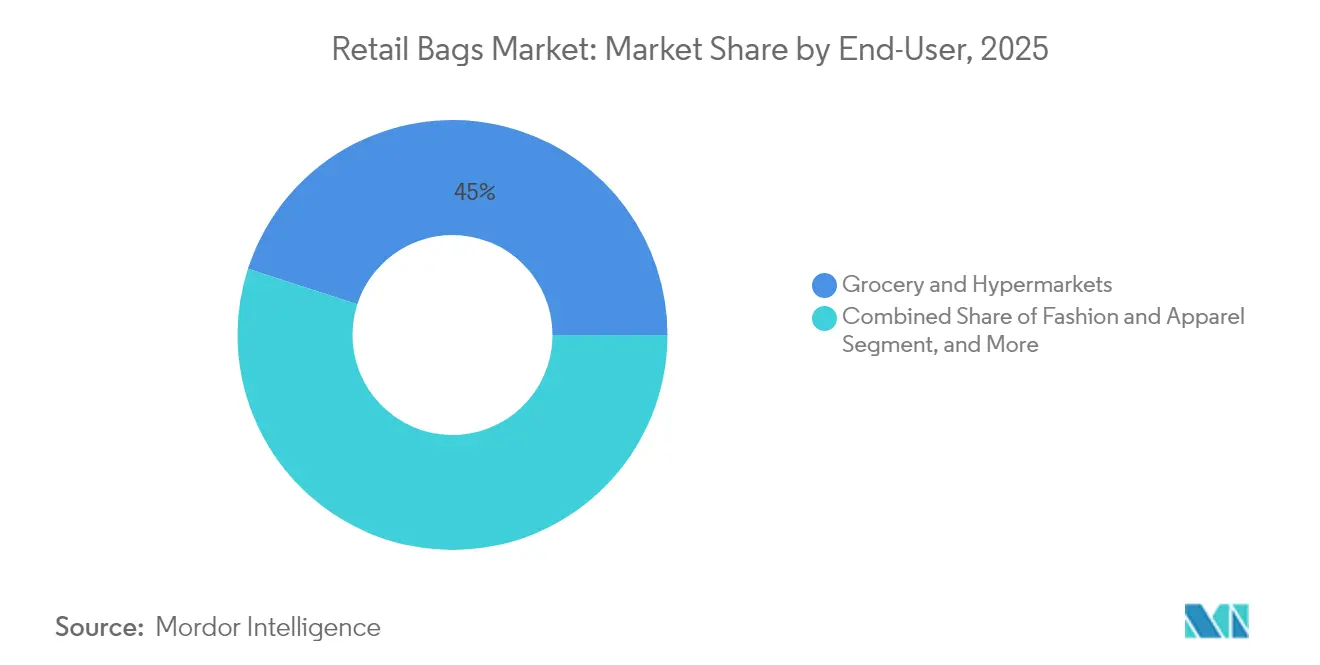

- Por usuario final, supermercados y grandes superficies retuvieron el 45.02% de la cuota del mercado de bolsas para minoristas en 2025, mientras que los canales de servicio de alimentos y restaurantes de servicio rápido registraron la CAGR más alta del 7.08%.

- Por canal de distribución, los mercados de comercio electrónico entregaron una CAGR del 8.11%, superando las rutas mayoristas tradicionales dentro del mercado de bolsas para minoristas.

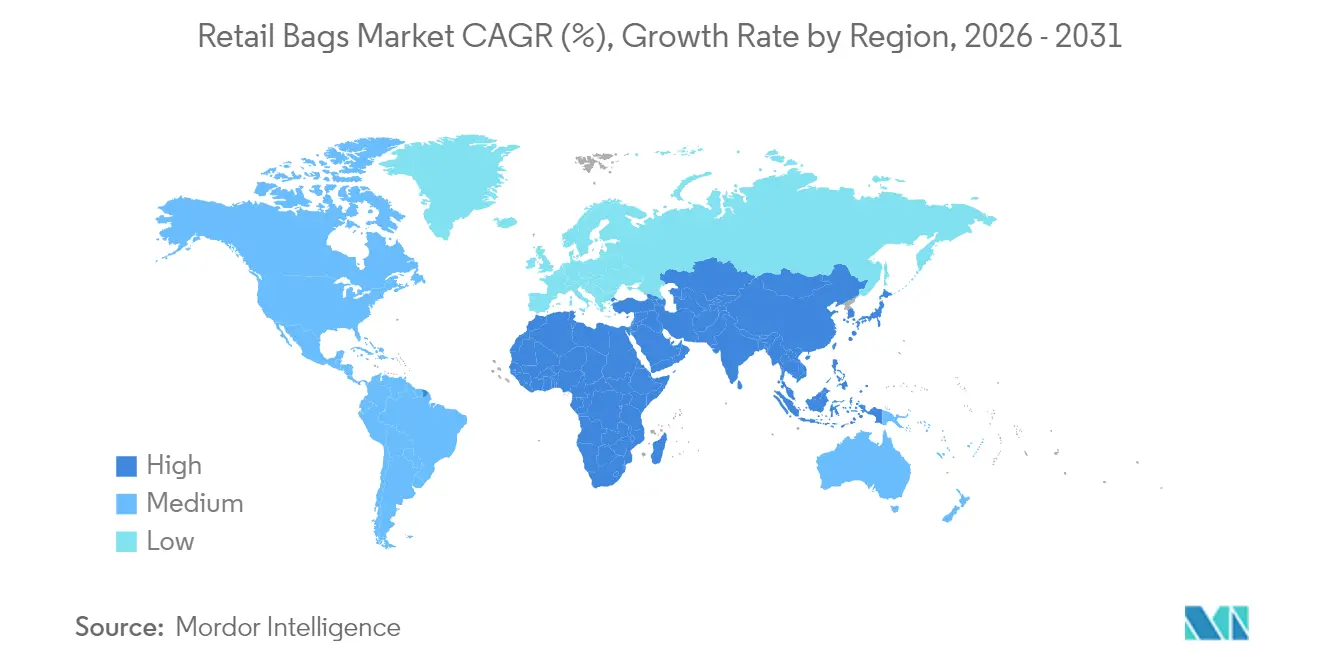

- Por geografía, Asia-Pacífico controló el 35.41% de los ingresos de 2025 y se proyecta que crezca a una tasa compuesta del 7.62% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bolsas para Minoristas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos de reducción de plástico y prohibiciones de uso único | +1.2% | América del Norte y la UE, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápido crecimiento del cumplimiento de pedidos en supermercados y comercio rápido | +0.9% | Global, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Cambio de los propietarios de marcas hacia bolsas portadoras de papel y textil | +0.8% | Global, liderado por América del Norte y la UE | Mediano plazo (2-4 años) |

| Impresión flexográfica optimizada en costos que impulsa el branding minorista | +0.5% | Global | Largo plazo (≥ 4 años) |

| Bolsas inteligentes con RFID que mejoran el control de mermas | +0.3% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Programas de recogida en ciclo cerrado por parte de grandes cadenas minoristas | +0.4% | América del Norte, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Reducción de Plástico Reconfiguran la Arquitectura del Mercado

Las prohibiciones de bolsas de un solo uso cubren ahora 13 estados de los Estados Unidos, con el Proyecto de Ley 1053 del Senado de California que elimina los sustitutos de plástico grueso y exige un 40% de contenido reciclado en las bolsas de papel a partir de 2026, aumentando al 50% para 2028. Los supermercados también deben reemplazar las bolsas para frutas y verduras previas a la caja a partir de enero de 2025, un cambio estimado en 176.000 unidades por tienda promedio cada mes.[1]Departamento de Ingresos de California, "Tarifa por Bolsa de Transporte," tax.colorado.gov El Reglamento de la Unión Europea sobre Envases y Residuos de Envases establece umbrales equivalentes de contenido reciclado, garantizando la alineación global. Estas políticas aceleran la demanda de soportes a base de fibra y envían a los compradores una señal directa de precios a través de cargos obligatorios por bolsa, otorgando a los molinos de papel nacionales una ventaja estructural dentro del mercado de bolsas para minoristas.

Rápido Crecimiento del Cumplimiento de Pedidos en Supermercados y Comercio Rápido

Los centros de microcumplimiento comprimen las ventanas de entrega por debajo de los 30 minutos, lo que obliga al embalaje a soportar la manipulación robótica y las bolsas tote compactas. Las tiendas oscuras urbanas especifican por tanto fuelles más gruesos y revestimientos resistentes a la humedad, elevando los valores unitarios dentro del mercado de bolsas para minoristas. Los datos del tamaño de la cesta de las cadenas de supermercados nacionales muestran aumentos de costos de embalaje del 15 al 20% una vez que se sustituyen las referencias de plástico por alternativas de papel; los minoristas recuperan los gastos mediante tasas de 10 centavos por bolsa introducidas bajo la legislación estatal. La integración de etiquetas RFID en los logotipos impresos con flexografía permite la visibilidad del inventario en el último kilómetro, un atributo que supone una prima de USD 0.02 pero que reduce las mermas en categorías de alto valor en hasta un 30%.

Cambio de los Propietarios de Marcas hacia Bolsas Portadoras de Papel y Textil

Mars, Boots y Morrisons eliminaron colectivamente más de 1.000 millones de unidades de plástico entre 2024 y 2025 tras convertirse a soportes de fibra reciclada, reduciendo las emisiones de Alcance 3 y reforzando al mismo tiempo narrativas de marca centradas en la ecología. Sin embargo, la escasez de fibra reciclada elevó los precios medios del kraft entregado en molino entre un 25 y un 30% en 2024, lo que llevó a los convertidores a probar insumos de paja de trigo y bambú. Estudios de la OCDE señalan que las barreras antigrasa sin flúor todavía representan menos del 1% del volumen global, frenadas por una diferencia de costo del 20 al 40% respecto a la química de PFAS.

La Impresión Flexográfica Optimizada en Costos Impulsa el Branding Minorista

La flexografía de alta definición reduce el tiempo de preparación en un 40%, rebajando la cantidad mínima de equilibrio para bolsas con marca a menos de 10.000 unidades, lo que abre la participación a pequeños minoristas. Las solicitudes de patentes de tintas a base de agua utilizadas en kraft reciclado aumentaron un 35% en 2024, lo que refleja las inversiones de capital de los convertidores destinadas al cumplimiento de la Responsabilidad Extendida del Productor. La robótica automatizada de montaje de planchas reduce los aportes de mano de obra, un compensador crítico frente al aumento de los salarios de los operadores en América del Norte y Europa Occidental. Estas innovaciones incrementan colectivamente la captura de valor por tirada de impresión, posicionando la diferenciación gráfica como un motor de crecimiento duradero dentro del mercado de bolsas para minoristas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente volatilidad de las materias primas para polímeros reciclados | -0.8% | Global, aguda en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Costos de cumplimiento fragmentados entre ciudades y estados | -0.5% | América del Norte, emergiendo en la UE | Mediano plazo (2-4 años) |

| Fatiga del consumidor hacia las iniciativas de "trae tu propia bolsa" | -0.6% | Mercados desarrollados, centros urbanos | Mediano plazo (2-4 años) |

| Escrutinio de PFAS y tintas tóxicas en bolsas de papel | -0.4% | Global, liderado por América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Volatilidad de las Materias Primas para Polímeros Reciclados

Las transacciones de resina reciclada se desvinculan de los índices de referencia del petróleo, haciendo que los precios contractuales sean impredecibles. En abril de 2024, el polietileno al contado ganó 3 centavos por libra, mientras que el polipropileno cayó 2 centavos, una diferencia que presionó a los fabricantes de película combinada. Las primas por la materia prima posconsumo se amplían cuando los municipios carecen de la capacidad de recogida en acera necesaria para cumplir con las cuotas de contenido reciclado establecidas por ley. Con los materiales que representan hasta el 70% del costo de entrega de la bolsa, los convertidores tienen dificultades para cubrir riesgos, lo que les obliga a aplicar recargos trimestrales que repercuten a lo largo del mercado de bolsas para minoristas.

Fatiga del Consumidor hacia las Iniciativas de "Trae Tu Propia Bolsa"

El seguimiento longitudinal de WRAP muestra una penetración del 94% en los hogares para las bolsas tote reutilizables, aunque la reutilización media se sitúa por debajo de los cinco ciclos, muy por debajo de los 100 ciclos necesarios para compensar la huella de carbono de los tejidos más pesados. Como resultado, los minoristas venden más "bolsas para toda la vida", lo que irónicamente infla el tonelaje de polímeros a pesar de los elementos disuasorios basados en tasas. El almacenamiento impulsa flujos de residuos secundarios y pone en riesgo las métricas de economía circular, atenuando las ganancias medioambientales proyectadas y reduciendo la elasticidad de la demanda dentro del mercado de bolsas para minoristas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

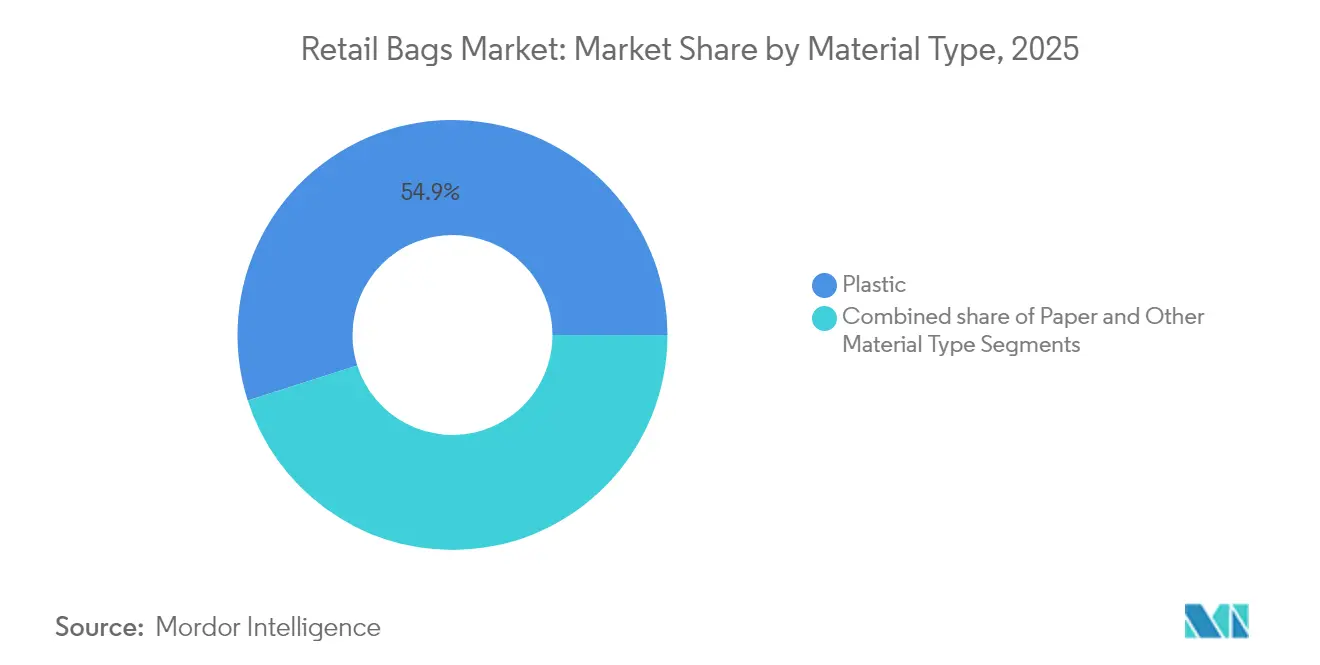

Por Tipo de Material: El Papel Supera a los Plásticos en una Combinación en Consolidación

Los sustratos de plástico retuvieron una cuota del 54.92% del mercado de bolsas para minoristas en 2025 gracias a las cadenas de suministro consolidadas y al versátil rendimiento de la película. El polietileno dominó los pedidos de plástico para bolsas tipo camiseta y bolsas troqueladas, mientras que el polipropileno impulsó las referencias reutilizables más resistentes. La divergencia del precio al contado en abril de 2024 —polietileno al alza 3 centavos por libra y polipropileno a la baja 2 centavos— expuso a los convertidores a oscilaciones de margen que se trasladaron a las renegociaciones de contratos. La CAGR del 6.71% del papel lo posiciona como el material de mayor avance hasta 2031, impulsado por los objetivos obligatorios de contenido reciclado en California y la UE. El cambio de Mars hacia envolturas de papel reciclable para 200 millones de unidades de confitería anuales subraya el impulso corporativo alejándose de las películas de origen fósil.

Los fabricantes se enfrentan a una inflación de costos del 25 al 30% en la fibra reciclada, lo que les impulsa a asegurar alternativas de paja de trigo y bagazo. Las pruebas de PFAS, con un costo promedio de USD 500 a 1.000 por referencia, junto con cargos de reformulación de USD 50.000 a 100.000, disuaden a los molinos más pequeños de una sustitución rápida. La cartera de kraft de Mondi y la presencia global de molinos de Smurfit WestRock mitigan tales perturbaciones, reforzando su liderazgo dentro del mercado de bolsas para minoristas. Las bolsas textiles y de biopolímeros compostables siguen siendo un nicho; sin embargo, los mandatos municipales para flujos de residuos orgánicos en Europa y partes de América del Norte dan a estos formatos un potencial estratégico al alza a medida que madura la infraestructura municipal.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Bolsa: Los Diseños de Bolsas Tote Reutilizables Se Aceleran a Pesar de las Brechas de Comportamiento

Los formatos de bolsas tote y portadoras duraderas avanzan a una CAGR del 8.62%, encabezando la tabla de rendimiento incluso cuando los patrones de reutilización decepcionan. Su trayectoria está ligada al lenguaje regulatorio que exime a las bolsas de calibre grueso de las prohibiciones de plástico, lo que incentiva a los minoristas a vender unidades más resistentes. Por el contrario, las bolsas tradicionales tipo camiseta —que aún representan el 27.98% de los envíos— se enfrentan a una eliminación gradual en varios estados de los Estados Unidos y municipios de la UE para 2026. Los diseños troquelados personalizados y de asa parche mantienen su relevancia para los comerciantes especializados en ropa y cosméticos, que valoran los acabados táctiles y la alta cobertura de tinta conseguible en sustratos laminados. Las bolsas de fondo plano y los sacos con corte en D encuentran aceptación en los pedidos de agregación de servicio de alimentos donde los precintos de inviolabilidad son obligatorios para las plataformas de entrega.

La producción promedio de una bolsa tote de algodón o polipropileno tejido requiere entre 10 y 15 veces el material de su equivalente de un solo uso, lo que se traduce en mayores emisiones incorporadas; sin embargo, el precio minorista por unidad de USD 1.00 a 1.50 protege la rentabilidad. La actividad de patentes dirigida a geometrías plegables y tratamientos antimicrobianos aumentó un 22% en 2024, en respuesta a encuestas de consumidores que citaban la higiene y la comodidad de almacenamiento como principales obstáculos para la adopción. El tamaño del mercado de bolsas para minoristas para reutilizables está proyectado para expandirse a USD 6.44 mil millones en 2031, alineado con la demanda dinámica de las cadenas de supermercados y descuento que ofrecen recompensas de fidelidad por cada instancia de reutilización.

Por Usuario Final: Los Establecimientos de Servicio de Alimentos y Restaurantes de Servicio Rápido Impulsan el Volumen Incremental

Los operadores de supermercados y grandes superficies concentraron el 45.02% del mercado de bolsas para minoristas en 2025, una base sostenida por las compras semanales de reabastecimiento del hogar y los sistemas obligatorios de tasas por bolsa. Sin embargo, las cadenas de servicio de alimentos y restauración informal aceleran a una CAGR del 7.08% impulsadas por estrategias de menú centradas en la entrega a domicilio que utilizan sacos kraft ligeros con ventilaciones de calor integradas para combatir la condensación. Las auditorías de embalaje muestran que el cambio del plástico al papel resistente a la grasa eleva el costo de material por pedido en un 12 al 18%, pero mejora la valoración de la marca en los índices de sostenibilidad, compensando el costo a través del aumento del tráfico. Los minoristas de moda y especializados emplean papel estampado premium y bolsas con cordón de tela para extender la experiencia en tienda de forma digital a través de enlaces de código QR en los paneles de las bolsas, captando cuota de voz en redes sociales.

Las tiendas de supermercado oscuras que gestionan más de 1.000 pedidos diarios requieren bolsas compatibles con la automatización de picking guiado por luz y capaces de apilarse en bolsas tote sin romperse. Los soportes habilitados con RFID generan lagos de datos que alimentan los motores de inventario y reducen las roturas de stock en un 20%, convirtiendo el embalaje inteligente en un valor añadido defendible que empuja al mercado de bolsas para minoristas hacia ecosistemas de IoT integrados. Las solicitudes de patentes para revestimientos resistentes a la temperatura aumentaron un 31% en 2024, ya que los operadores de comida caliente presionaron a los proveedores para obtener barreras impermeables conformes con las prohibiciones de PFAS.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Los Mercados de Comercio Electrónico Redefinen los Requisitos Logísticos

El comercio electrónico capturó una CAGR del 8.11%, el avance más rápido entre los canales de venta, ya que los líderes omnicanal exigen un embalaje que funcione en cintas transportadoras de almacén, estaciones de recogida en acera y redes de paquetería. Las directrices de tamaño correcto de Amazon estipulan umbrales de resistencia al desgarro un 40% más altos que los equivalentes en tienda, lo que obliga a los convertidores a reforzar las costuras de los paneles y a mejorar el calibre de la película base. Los acuerdos directos con el minorista siguen acaparando una cuota de volumen del 30.21% gracias a los sistemas de reabastecimiento integrado heredados que minimizan el capital de trabajo. Mientras tanto, la consolidación de los mayoristas genera distribuidores nacionales capaces de impresión digital en lotes pequeños, lo que brinda a los comerciantes independientes acceso a embalajes personalizados sin mínimos prohibitivos.

Los programas de marca propia dentro de los grupos de supermercados fijan los elementos de diseño de forma centralizada pero se comprometen a un 30% de contenido reciclado, lo que ancla la capacidad de producción de larga duración para los molinos nacionales. Se prevé que el tamaño del mercado de bolsas para minoristas asignado a los vendedores de mercado en línea alcance USD 5.78 mil millones en 2031, ya que las normas de incorporación de tiendas hacen cumplir el cumplimiento de materiales reciclables. La automatización dentro de los centros de cumplimiento recompensa a los proveedores que entregan unidades paletizadas con tolerancias dimensionales inferiores a ±2 mm, lo que profesionaliza aún más los procedimientos operativos estándar de los convertidores.

Análisis Geográfico

Asia-Pacífico encabeza el mercado de bolsas para minoristas con el 35.41% de los ingresos en 2025 y proyecta la mayor CAGR del 7.62% hasta 2031. Los núcleos urbanos de China, India e Indonesia se actualizan a modelos de supermercado omnicanal que demandan sacos kraft resistentes a la humedad y bolsas tote de polipropileno tejido dimensionadas para cajas de entrega en motocicleta. Los esquemas de Incentivo Vinculado a la Producción en India motivan la inversión local en extrusión y conversión, reduciendo los plazos de entrega para las marcas globales de ropa que trasladan su aprovisionamiento desde China. Los registros de patentes de sustratos de bolsas biodegradables en toda Asia-Pacífico aumentaron un 45% en 2024, lo que señala la atención en investigación y desarrollo en mezclas de fibra de bajo costo adecuadas para la humedad tropical.

América del Norte navega por un mosaico de prohibiciones estatales y legislación de Responsabilidad Extendida del Productor. La prohibición de plástico previo a la caja de California vigente desde 2025 y la tarifa obligatoria de 10 centavos por bolsa de papel de Colorado ilustran el entramado legal que obliga a los minoristas con presencia en múltiples estados a catalogar las referencias por jurisdicción. Las megafusiones, como la unión de Smurfit WestRock por USD 11.200 millones, diversifican las redes de molinos y distribuyen el riesgo regulatorio. El escrutinio de los PFAS sigue siendo elevado tras que la Agencia de Control de la Contaminación de Minnesota detectara entre 9 y 49 ppm de flúor en la mitad de las bolsas para residuos de jardín analizadas, lo que propició una rápida sustitución hacia revestimientos a base de agua. Europa persigue objetivos de economía circular anclados en el Reglamento de Envases y Residuos de Envases, que codifica objetivos de contenido que repercuten en las cadenas de suministro globales. Boots eliminó 900 toneladas de plástico en 2024 al adoptar bolsas de compra de fibra reciclada, mientras que Morrisons reemplazó 150 millones de bolsas para frutas y verduras por fundas de papel marrón. Mondi mantiene el liderazgo como el mayor productor de bolsas de papel de la región, desplegando molinos de kraft para equilibrar la creciente demanda de fibra frente a la inflación de costos impulsada por la energía. La fatiga pública con los esquemas de bolsa propia persiste; los datos de WRAP muestran que los volúmenes de "bolsas para toda la vida" aumentan levemente a pesar de los cargos por bolsa, lo que complica los objetivos de desvío de residuos a vertedero.

Panorama regulatorio

La regulación está determinando cada vez más las decisiones sobre materiales para bolsas de venta al por menor y las estructuras de costos de cumplimiento para los proveedores que atienden a las principales regiones consumidoras. En la Unión Europea, el Reglamento (UE) 2025/40 sobre envases y residuos de envases (PPWR) se publicó el 22 de enero de 2025 y entra en aplicación general el 12 de agosto de 2026, sustituyendo el marco de la directiva de envases anterior por un reglamento de aplicación directa. El PPWR endurece los requisitos de diseño para el reciclaje y establece obligaciones de contenido reciclado para los envases puestos en el mercado de la Unión, con objetivos clave vinculados al 1 de enero de 2030. Como resultado, los minoristas y los transformadores avanzan hacia declaraciones más estandarizadas y especificaciones de materiales más auditables.

América del Norte todavía opera bajo un mosaico de prohibiciones, tarifas y programas de responsabilidad extendida del productor (EPR) impulsados por los estados, que afectan la adquisición y los informes de bolsas de venta al por menor. Los cambios en la política de California, incluidos los requisitos que aumentan el contenido reciclado en las bolsas de papel a partir de 2026 y aumentos adicionales para 2028, están reconfigurando las especificaciones para los formatos de transporte a base de fibra, mientras que las tarifas al estilo de Colorado refuerzan las señales de precios de cara al consumidor. Los programas EPR también añaden obligaciones administrativas y financieras: Maryland exige que las organizaciones de responsabilidad del productor registren a las empresas productoras y los materiales de envasado antes del 1 de julio de 2026, e inicia los pagos de tarifas de productores a partir del 1 de enero de 2026 según el peso y la cantidad del material. Esto amplía la huella de cumplimiento para los proveedores de envases que atienden a minoristas de varios estados.

Panorama Competitivo

La consolidación define la intensidad competitiva. La fusión transatlántica de Smurfit WestRock, la unión de Novolex por USD 6.700 millones con Pactiv Evergreen y la compra de DS Smith por parte de International Paper por USD 7.200 millones impulsaron colectivamente a los cinco principales proveedores al 54% de la capacidad global, señalando una estructura moderadamente concentrada. Las ventajas de escala permiten la integración vertical de la pulpa de kraft, la resina reciclada y la conversión, garantizando el cumplimiento normativo a costos impulsados por el volumen. La combinación pendiente de acciones entre Amcor y Berry Global promete USD 650 millones en sinergias anuales y USD 180 millones de investigación y desarrollo incremental centrado en revestimientos libres de PFAS.

La adopción tecnológica diferencia a los operadores de primer nivel. Smurfit WestRock invierte en líneas de Bolsa en Caja habilitadas con inteligencia artificial que ajustan automáticamente la deposición de pegamento en función de la humedad, minimizando los rechazos. Novolex escala el kraft con RFID integrado para el control de mermas en supermercados, mientras que Amcor pilota polietileno mecánicamente reciclado proveniente de la instalación de NOVA en Indiana de 2025, canalizando la materia prima hacia programas de sobres de comercio electrónico. Los convertidores de tamaño mediano responden mediante la especialización en nichos —como el huecograbado a base de agua sobre kraft de caña de azúcar o bolsas tote reutilizables antimicrobianas— para defender su cuota frente a los conglomerados.

Las alianzas estratégicas crecen en torno a la recuperación en ciclo cerrado. Las cadenas minoristas se asocian con la etiqueta How2Recycle de la Coalición de Embalaje Sostenible para simplificar la clasificación por parte del consumidor, y Stina Inc. amplía el directorio NexTrex para agregar la película posconsumo. La participación otorga a los convertidores acceso verificado a resina posconsumo, una cobertura crítica frente a los picos de precios de resina virgen que amenazaron los márgenes de EBITDA durante la temporada de producción perturbada por huracanes en la Costa del Golfo en 2024.

Líderes de la Industria de Bolsas para Minoristas

Attwoods Packaging Company

Mondi Group PLC

International Paper Company

Smurfit Westrock

Amcor plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La implementación del PPWR a partir del 12 de agosto de 2026 crea un espacio en blanco a corto plazo para los transformadores que puedan suministrar bolsas de venta al por menor alineadas con el diseño para el reciclaje, la documentación de contenido reciclado y las restricciones sobre sustancias químicas problemáticas. Los proveedores con especificaciones consistentes enfrentan menos friction que aquellos con brechas entre los estados miembros de la UE. Los llamados de la industria a una mayor claridad en la implementación, incluida la solicitud de EuroCommerce de un período de gracia de 12 meses en torno al plazo del PPWR, señalan una oportunidad para los proveedores de envases que puedan ofrecer portafolios diseñados para el cumplimiento y apoyo en documentación de conformidad, particularmente para bolsas de papel bajo un mayor escrutinio de PFAS y recubrimientos barrera.

Los programas de sostenibilidad de minoristas y marcas también se están traduciendo en trabajos de sustitución de materiales y rediseño, lo que se traslada a la demanda de bolsas de venta al por menor de papel y plásticos monomaterial reciclables. En junio de 2026, Carrefour anunció una iniciativa para eliminar 5.000 toneladas de plástico de los envases mediante el cambio de formatos seleccionados a cartón y la expansión de conceptos de recarga, reforzando el movimiento más amplio de los minoristas hacia sistemas de envasado basados en fibra y rediseñados. Las divulgaciones de las empresas indican además una escala de sustitución en envases adyacentes, como Graphic Packaging, que reportó 880 millones de envases de plástico reemplazados por alternativas de cartón en 2025, y Mars, que reportó 18.721 toneladas métricas de plástico reciclado utilizadas en 2025 (9,2% de su portafolio global de plástico). Juntas, estas divulgaciones respaldan la demanda de materia prima reciclada verificada y cadenas de suministro trazables que pueden trasladarse a las especificaciones de las bolsas de venta al por menor.

Desarrollos recientes del sector

- Julio de 2026: Smurfit WestRock se asoció con Coca-Cola China en envases de base papel vinculados a la Copa Mundial 2026, cubriendo paquetes de regalo y soluciones minoristas multiformato. La colaboración destaca cómo los grandes eventos de marca se están utilizando para acelerar las sustituciones basadas en papel e impulsar plazos de entrega más rápidos para el suministro de envases promocionales de alto volumen. También refuerza el papel de las redes de papel a escala para cumplir con plazos comprimidos y preferencias de material impulsadas por el cumplimiento normativo.

- Abril de 2026: Mondi abrió una nueva planta de producción de bolsas de papel en Pittsburgh, Pensilvania, con una capacidad anual declarada de 300 millones de bolsas. La capacidad adicional se dirige a usos finales de comercio electrónico e industriales (incluidos alimentos, piensos y materiales de construcción), fortaleciendo el suministro local y reduciendo la exposición a los plazos de entrega para los compradores norteamericanos que navegan las reglas de bolsas en evolución y los requisitos de contenido reciclado. El movimiento también señala una inversión continua en soluciones de transporte basadas en papel a medida que los minoristas reemplazan los formatos de caja de plástico heredados.

- Octubre de 2025: ProAmpac adquirió las operaciones de conversión de bolsas de International Paper en EE. UU. en California, Oregón y Texas. La transacción traslada activos de conversión hacia un especialista en envases flexibles y respalda la racionalización del portafolio por parte de un importante productor de papel. Para las bolsas de venta al por menor, aumenta la intensidad competitiva en la conversión y puede ampliar el acceso a estructuras de bolsas diferenciadas y capacidades de impresión bajo una plataforma de envasado dedicada.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de bolsas de venta al por menor abarca las bolsas de transporte y compra utilizadas en puntos de venta minoristas y de servicios de alimentación, en los materiales comunes como plástico, papel y otras alternativas. Lo dimensionamos sobre una base de valor en USD en las principales regiones.

Exclusiones de alcance: Este dimensionamiento excluye el valor de la producción de resina o pulpa de papel en etapas anteriores y también excluye las bolsas de envasado industrial no minoristas que no sirven para el uso de transporte a nivel de tienda.

Descripción general de la segmentación

- Por Tipo de Material

- Plástico

- Polietileno (PE)

- Polipropileno (PP)

- Otros Plásticos (PET, rPET, PLA)

- Papel

- Otro Tipo de Material

- Plástico

- Por Tipo de Bolsa

- Camiseta / Singlet

- Troquelada / Asa Parche

- Bolsa Tote y Reutilizable

- Bolsa de Fondo Plano / Corte en D

- Basura / Forro

- Por Usuario Final

- Supermercados y Grandes Superficies

- Servicio de Alimentos y Restaurantes de Servicio Rápido

- Moda y Ropa

- Mercados de Comercio Electrónico

- Otros Formatos Minoristas

- Por Canal de Distribución

- Directo al Minorista

- Mayoristas de Embalaje

- Marca Propia de Cadena Minorista

- Mercados de Comercio Electrónico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza acotando el contexto de demanda de bolsas de compra y transporte, y luego mapeando los cambios de política y materiales que modifican los patrones de consumo. Nos basamos en series de datos públicas y documentos oficiales para comprender la intensidad de envasado por actividad minorista, y para verificar la coherencia de la velocidad con la que los formatos de papel, reutilizables y de plástico más delgado se sustituyen entre sí.

Las fuentes utilizadas incluyen referencias públicas y oficiales como las estadísticas comerciales de UN Comtrade, los indicadores macroeconómicos del Banco Mundial, las métricas de medio ambiente y plásticos de la OCDE, las publicaciones de la EPA de EE. UU. sobre envases y residuos, y las publicaciones de la UE sobre normas de envases y residuos. También utilizamos informes de empresas y presentaciones para inversores para conocer las adiciones de capacidad y los comentarios sobre la combinación de materiales, además de sitios web de prensa y asociaciones de buena reputación para los cronogramas regulatorios. En algunos casos, se utilizan suscripciones de pago solo para verificar los estados financieros de las empresas, las señales de envíos y la actividad de patentes en torno a materiales de bolsas reciclables y compostables. Estos ejemplos no son exhaustivos, y se utilizan fuentes públicas adicionales para recopilar, validar y aclarar los datos durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para confirmar cómo los formatos minoristas están comprando bolsas, cómo está cambiando el precio según el material, y dónde las regulaciones se están endureciendo más rápido de lo que sugiere el titular promedio. Hablamos con transformadores, proveedores de materiales, distribuidores y contactos de adquisiciones minoristas en APAC, EMEA y las Américas, de modo que las suposiciones sobre el cambio en la combinación, las tasas de reutilización y la transferencia de los movimientos de materias primas puedan ser verificadas y luego corregidas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 14% | APAC: 38% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 28% | EMEA: 35% |

| Actores más pequeños: 16% | Gerentes: 58% | Américas: 27% |

Dimensionamiento y previsión del mercado

El modelo central utiliza un enfoque descendente en el que los indicadores de actividad minorista y la intensidad de envasado se utilizan para reconstruir los grupos de demanda, que luego se traducen en valor utilizando niveles de precios específicos por material. Luego corroboramos los totales con verificaciones selectivas ascendentes, como verificaciones de precios muestreadas, divulgaciones de ingresos de transformadores y comentarios de canal sobre volúmenes, y ajustamos las brechas cuando la cobertura es desigual entre regiones.

Los insumos relevantes para este mercado incluyen el ritmo de las prohibiciones y cargos a las bolsas de plástico, las tasas de adopción de bolsas reutilizables, los cambios en el peso base y el contenido reciclado de las bolsas de papel, los movimientos de precios de las materias primas (polímero y papel), el crecimiento de los formatos minoristas (comestibles, servicios de alimentación y otros minoristas), y los flujos comerciales de bolsas terminadas en mercados dependientes de importaciones. Para la previsión, se utiliza el análisis de escenarios para poder reflejar diferentes velocidades de aplicación de políticas y tasas de sustitución, y luego la trayectoria elegida se alinea con lo que los entrevistados consideran el caso más probable. Cuando las verificaciones ascendentes no cubren a los pequeños transformadores o el suministro informal, aplicamos factores de ajuste moderados basados en la participación comercial, la densidad minorista regional y la dispersión de precios observada.

Validación de datos y ciclo de actualización

La validación se realiza triangulando los resultados del modelo con señales independientes, incluidos los patrones comerciales de bolsas terminadas, los indicadores públicos de residuos de envasado y las tendencias de crecimiento minorista a nivel regional. Los valores atípicos se revisan para detectar errores de unidades, cronología de divisas y cambios repentinos en la combinación de materiales, y luego se vuelven a verificar los supuestos con llamadas de seguimiento cuando las variaciones no son explicables.

Antes de la aprobación final, el trabajo pasa por múltiples revisiones de analistas para que los cálculos, la lógica de unidades y los factores narrativos se mantengan consistentes. Los informes se actualizan anualmente, con actualizaciones provisionales activadas por cambios significativos en las políticas, shocks de precios importantes o grandes anuncios de capacidad. Justo antes de la entrega, ejecutamos un pase de actualización final para que las cifras reflejen la retroalimentación pública y primaria más reciente disponible.

El tamaño del mercado de bolsas de venta al por menor de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para las bolsas de venta al por menor pueden parecer muy distantes entre sí incluso cuando parecen describir la misma industria, porque las elecciones de alcance subyacentes y la lógica de precios no siempre están alineadas. Las diferencias generalmente provienen de qué se cuenta como una bolsa de venta al por menor, qué usuarios finales están incluidos y qué tan rápido se supone que ocurre el cambio de material hacia el papel y los formatos reutilizables.

Algunas estimaciones amplían el alcance al agrupar envases adyacentes, como bolsas de basura, sacos industriales o un gasto más amplio en envasado flexible, lo que eleva el valor incluso si la demanda de transporte al por menor es estable. En Mordor Intelligence, el total se limita a las bolsas de transporte de venta al por menor y de servicios de alimentación (plástico, papel y otros materiales), y se valida utilizando el momento regulatorio, verificaciones de cambio en la combinación y una progresión de precios realista, lo que mantiene el valor de 2025 vinculado a lo que los minoristas realmente compran.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 18,97 mil millones de USD (2025) | |

| Consultoría Global A | 23,60 mil millones de USD (2025) | Utiliza una definición de envasado más amplia que parece combinar las bolsas de transporte minorista con una demanda más amplia de envasado flexible y bolsas de basura, y asume una expansión de precios más rápida sin verificaciones consistentes basadas en políticas. |

| Asociación del Sector B | 15,20 mil millones de USD (2025) | Se apoya en gran medida en los volúmenes de producción reportados y las reducciones de plástico impulsadas por el cumplimiento normativo, lo que puede subestimar el valor de las bolsas de papel y reutilizables en regiones donde las importaciones y los formatos premium son significativos. |

La dispersión en la tabla proviene principalmente de si se añaden categorías de envasado adyacentes y de cómo se trata el precio durante la sustitución de materiales. Al mantener el alcance anclado a la demanda de bolsas de transporte y luego verificar de manera cruzada la combinación, el ritmo regulatorio y la exposición comercial, llegamos a un valor que es más fácil de rastrear y repetir cuando se actualizan los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bolsas para minoristas?

El mercado de bolsas para minoristas está valorado en USD 19.99 mil millones en 2026.

¿A qué velocidad crecerá el mercado de bolsas para minoristas en 2031?

Se prevé que se expanda a una CAGR del 5.37%, alcanzando USD 25.96 mil millones en 2031.

¿Qué segmento de material crece más rápidamente?

Las bolsas de papel lideran con una CAGR del 6.71% hasta 2031, impulsadas por los mandatos de reducción de plástico.

¿Por qué las bolsas tote reutilizables son controvertidas a pesar de sus sólidas ventas?

Los estudios de WRAP muestran que las bolsas tote promedio se reutilizan menos de cinco veces, muy por debajo de los 100 ciclos necesarios para compensar su mayor huella de material, lo que genera preocupaciones sobre los residuos.

¿Cómo influyen las regulaciones en el mercado de bolsas para minoristas en América del Norte?

Las prohibiciones estatales como el Proyecto de Ley 1046 del Senado de California y las estructuras de tarifas como el cargo de 10 centavos de Colorado obligan a los minoristas a orientarse hacia papel con contenido reciclado o bolsas compostables certificadas.

Última actualización de la página el: