Tamaño y Cuota del Mercado de Tapas Corona

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

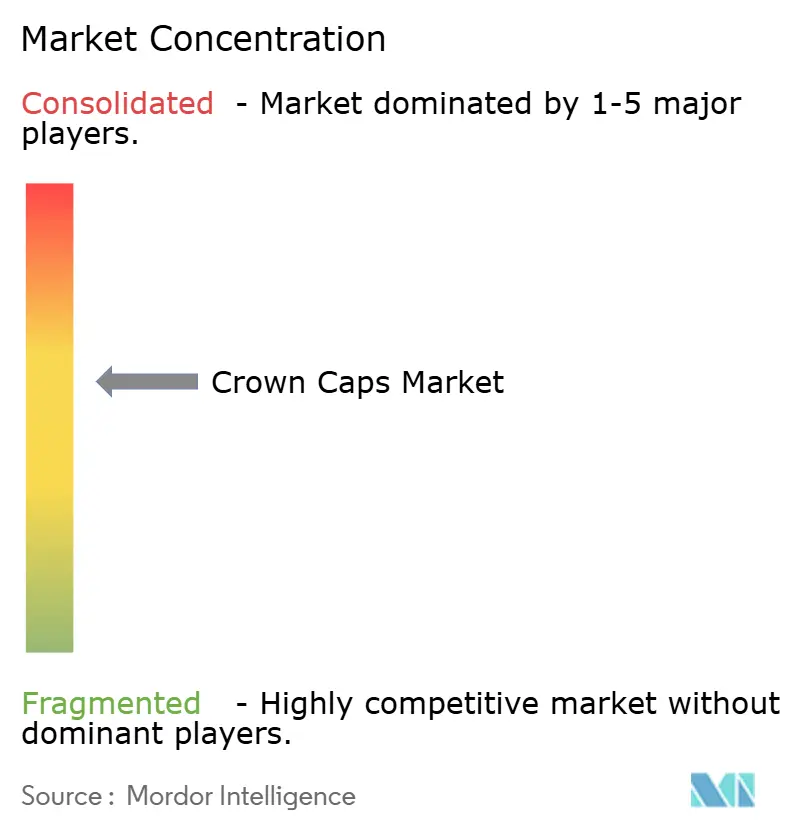

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tapas Corona por Mordor Intelligence

Se espera que el mercado de tapas corona crezca desde 1.790 millones de USD en 2025 hasta 1.870 millones de USD en 2026, y se prevé que alcance los 2.330 millones de USD en 2031 a una CAGR del 4,48% durante el período 2026-2031. El auge de la producción de cerveza artesanal, el incremento en el uso de envases de vidrio premium y las mejoras en la tecnología de revestimiento continúan generando nuevos focos de demanda. Los principales proveedores se enfocan en variantes de aluminio de menor peso y revestimientos sin PVC que anticipan el endurecimiento regulatorio, mientras que los cierres inteligentes con funcionalidad de código QR o NFC refuerzan el vínculo con la marca y las defensas antifalsificación. Al mismo tiempo, los productores enfrentan una mayor competencia de botellas de PET equipadas con tapas de rosca de plástico, junto con presiones sobre los márgenes derivadas de la volatilidad en los precios del hojalata y el aluminio. No obstante, la superior evidencia de manipulación, la retención de carbonatación y la compatibilidad con líneas de alta velocidad de las tapas corona metálicas las mantienen firmemente arraigadas en los canales de bebidas, alimentos y productos farmacéuticos.[1]Glass Packaging Institute, "Informe de Envíos de Envases de Vidrio," gpi.org

Conclusiones Clave del Informe

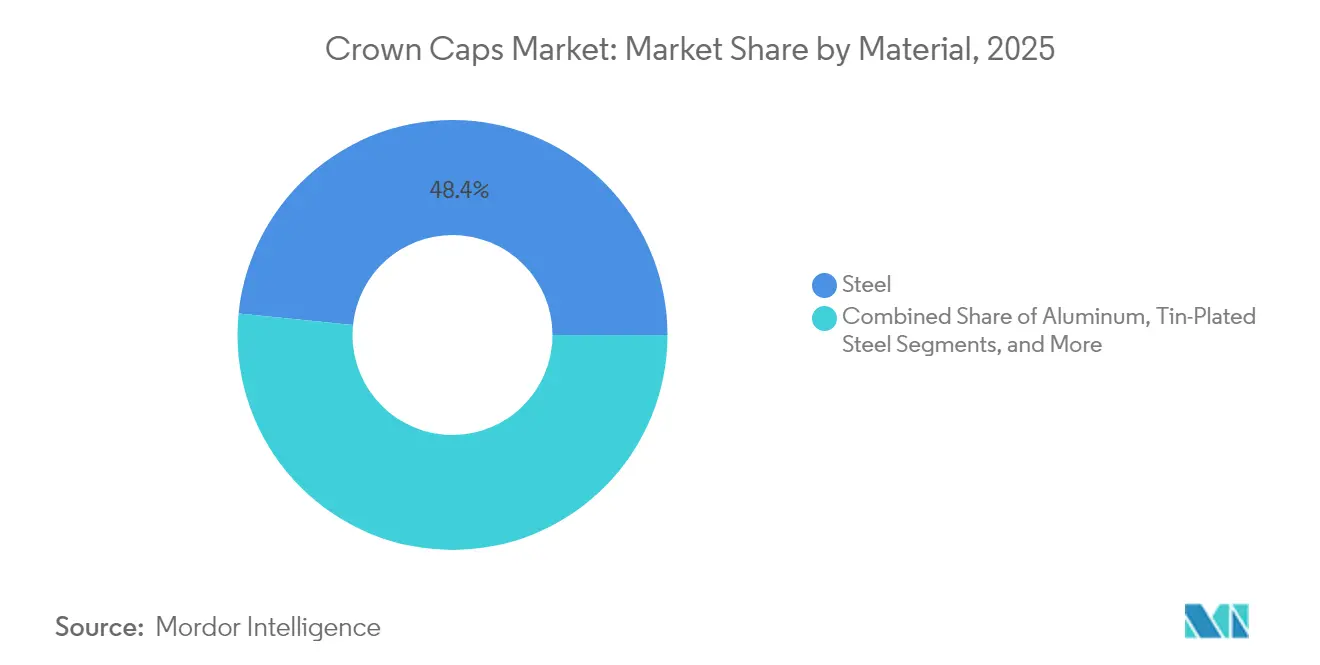

- Por material, el acero lideró con el 48,40% de la cuota del mercado de tapas corona en 2025; se proyecta que el aluminio crecerá a una CAGR del 5,56% hasta 2031.

- Por tipo de cierre, los cierres desmontables con palanca captaron el 61,75% del tamaño del mercado de tapas corona en 2025, mientras que las variantes twist-off se espera que se expandan a una CAGR del 5,89% entre 2026-2031.

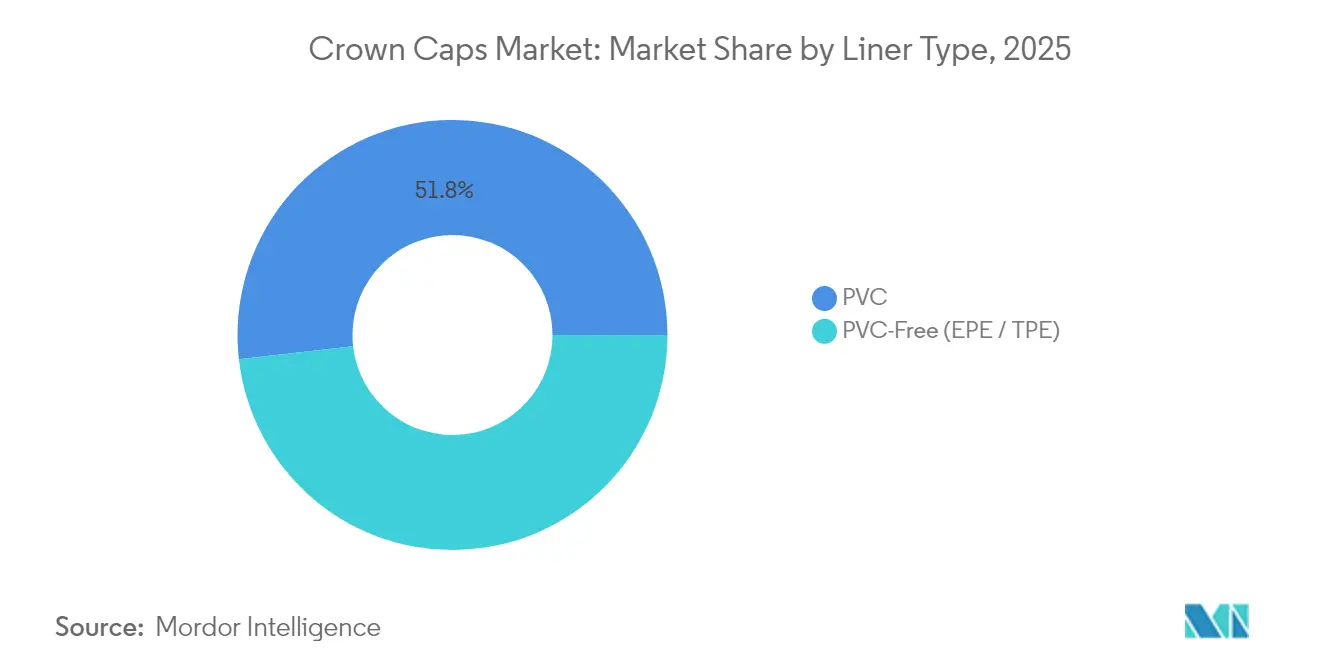

- Por tipo de revestimiento, el PVC representó el 51,80% del tamaño del mercado de tapas corona en 2025; se prevé que los revestimientos sin PVC registren una CAGR del 6,01% hasta 2031.

- Por aplicación, las bebidas dominaron con una cuota del 61,95% del tamaño del mercado de tapas corona en 2025, mientras que los productos farmacéuticos y nutracéuticos avanzan a una CAGR del 5,87% hasta 2031.

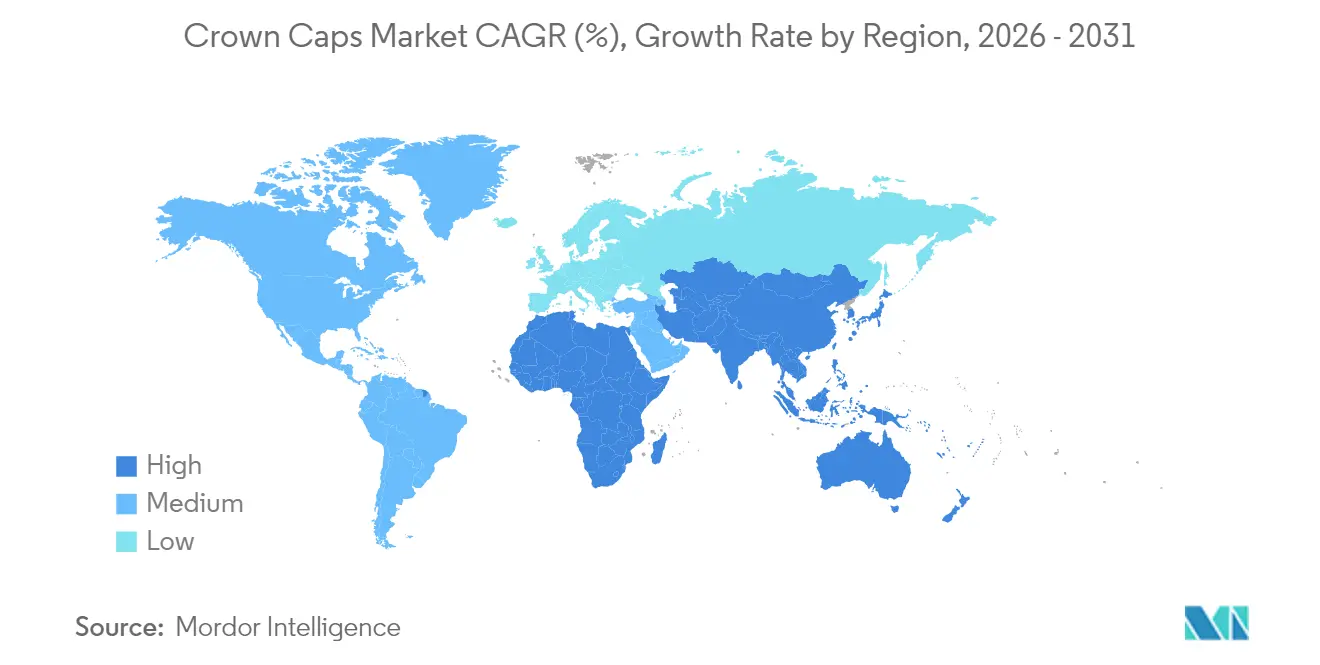

- Por geografía, Asia-Pacífico mantuvo el 40,10% de la cuota del mercado de tapas corona en 2025 y también es la región de mayor crecimiento con una CAGR del 7,05% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tapas Corona

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las microcerverías artesanales | +1.2% | América del Norte y Europa, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Cambio regulatorio hacia revestimientos sin PVC | +0.8% | Global, liderado por la UE y América del Norte | Largo plazo (≥ 4 años) |

| Resurgimiento del envase de vidrio en bebidas premium | +0.9% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Tapas corona con código QR interactivo para reforzar el vínculo con la marca | +0.4% | América del Norte y Europa inicialmente | Corto plazo (≤ 2 años) |

| Demanda emergente de kombucha y bebidas funcionales | +0.6% | Global, liderado por América del Norte y APAC | Mediano plazo (2-4 años) |

| Diseños avanzados de tapas con evidencia de manipulación | +0.5% | Global, con enfoque farmacéutico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Microcerverías Artesanales

Más de 9.000 cervecerías operaban en los Estados Unidos en 2024, un 15% más que en 2023, y casi todas especifican tapas corona metálicas desmontables con palanca porque sellan la carbonatación de manera fiable a escalas de pequeños lotes.[2]Asociación de Cerveceros, "Datos Nacionales de Ventas y Producción de Cerveza," brewersassociation.org Las microcerverías europeas en Alemania, Bélgica y el Reino Unido reflejan este dinamismo, lo que impulsa a los fabricantes a desarrollar tapas corona impresas a medida que preservan perfiles de sabor únicos. A medida que la distribución de sala de degustación a comercio minorista se amplía, los microcerveceros exigen revestimientos con tasas de transmisión de oxígeno más estrictas y una evidencia de manipulación manifiesta. Las ofertas de precio premium del segmento también justifican la adopción de aluminio de menor peso para reforzar las declaraciones de sostenibilidad y el impacto en el lineal.

Cambio Regulatorio hacia Revestimientos sin PVC

La legislación global sobre contacto con alimentos está acelerando la migración del PVC a los revestimientos de EPE o TPE. La revisión en curso de la FDA sobre plastificantes y el Reglamento de Envases y Residuos de Envases (PPWR) de la Unión Europea impulsan a las marcas de bebidas a incorporar soluciones reciclables y no cloradas. La transición implica adaptaciones en las líneas de producción, validación de resinas y mayores costos de materias primas; sin embargo, los pioneros en adoptarla se posicionan de forma premium con cierres conformes y respetuosos con el medio ambiente. Durante el período de previsión, se espera que los proveedores que amplíen la capacidad sin PVC ganen cuota a medida que los reguladores intensifiquen la aplicación y las marcas amplíen las auditorías de ciclo de vida.

Resurgimiento del Envase de Vidrio en Bebidas Premium

Los envíos de botellas de vidrio para bebidas alcohólicas crecieron un 12% interanual en 2024, impulsados por la premiumización y las narrativas de sostenibilidad que resuenan entre los consumidores de alto poder adquisitivo. Las tapas corona complementan el vidrio gracias a su superior retención de CO₂ y la estética de herencia, especialmente para destilados artesanales de temporada y refrescos artesanales con un precio un 20-30% superior al de sus equivalentes en plástico. Las marcas de alimentos premium también aprovechan el vidrio más las tapas corona metálicas para transmitir autenticidad. Como resultado, la demanda de tapas corona decorativas con grabado en relieve y goma laca coordinada con el color se está acelerando, especialmente en lanzamientos de edición limitada.

Las Tapas Corona con Código QR Interactivo Impulsan el Vínculo con la Marca

Las tapas corona inteligentes transforman los cierres en puntos de contacto digitales. Las primeras implementaciones de Coca-Cola muestran que los consumidores escanean voluntariamente códigos QR personalizados para desbloquear promociones, generando datos de comportamiento valiosos y reforzando los programas de fidelización. La implementación requiere impresión en línea de alta resolución y sistemas de visión artificial que verifiquen la legibilidad del código. Con el tiempo, la reducción de los costos de electrónica y la adopción casi universal de teléfonos inteligentes extenderán las tapas corona con código QR o NFC desde las bebidas premium hasta los SKUs del mercado general, creando fuentes de ingresos auxiliares vinculadas al marketing directo al consumidor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Botellas de PET ligeras con tapas de rosca de plástico | -1.1% | Global, especialmente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de la hojalata y el aluminio | -0.7% | Global, con concentración de fabricación en Asia | Mediano plazo (2-4 años) |

| Presión regulatoria contra los cierres metálicos de un solo uso | -0.6% | Europa y América del Norte lideran, con expansión global | Largo plazo (≥ 4 años) |

| Penetración de tapas corona de anilla en las cervecerías de la ASEAN | -0.4% | Asia Sudoriental, con expansión al resto de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Botellas de PET Ligeras con Tapas de Rosca de Plástico

Los fabricantes de botellas ofrecen ahora envases de PET que pesan entre un 60-70% menos que los envases de vidrio comparables e integran tapas de rosca vinculadas que cumplen con la Directiva de Plásticos de Un Solo Uso de la UE, erosionando los segmentos sensibles al precio que tradicionalmente servían las tapas corona metálicas. El ahorro logístico del PET y las mejoras en las resinas de barrera amenazan cada vez más el nicho de las bebidas carbonatadas, especialmente en las economías emergentes donde los gastos de flete dominan las cadenas de valor. Los proveedores de tapas corona mitigan el riesgo de sustitución enfatizando la estética de herencia, la reciclabilidad y el posicionamiento premium que el PET tiene dificultades para replicar.

Volatilidad en los Precios de la Hojalata y el Aluminio

Los precios al contado del aluminio oscilaron entre un 25-30% durante 2024, mientras que la disponibilidad de hojalata se restringió ante las perturbaciones geopolíticas, comprimiendo los márgenes de los fabricantes. Los actores más pequeños sin contratos de cobertura a largo plazo encuentran dificultades para trasladar los picos de costos a las licitaciones anuales de bebidas. Las fluctuaciones cambiarias complican aún más el abastecimiento multirregional, lo que impulsa movimientos de consolidación —como la adquisición de Eviosys por parte de Sonoco por 3.870 millones de USD— para asegurar la integración hacia atrás y la capacidad de negociación en las compras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Dominio del Acero Enfrenta el Desafío del Aluminio

El acero mantuvo una cuota del 48,40% en el mercado de tapas corona en 2025 debido a su bajo costo y robustez en las líneas de alta velocidad. El tamaño del mercado de tapas corona atribuido al acero aumentará ligeramente, pero cederá participación al aluminio, cuya CAGR del 5,56% está impulsada por los objetivos de reducción de peso de las marcas y su superior resistencia a la corrosión. La reciclabilidad del aluminio y su estética premium atraen a los destiladores artesanales que logran primas de precio que cubren el diferencial de material. Los proveedores experimentan con aleaciones 3104 y 5052 que reducen la masa de la cápsula hasta un 20% sin comprometer la rigidez de la tapa.

Los materiales de segundo nivel, como el acero estañado, sirven a segmentos de nicho que requieren acabados brillantes o un rendimiento de barrera elevado, pero enfrentan sensibilidad al precio ante la volatilidad de las materias primas. Los diseños híbridos que combinan una carcasa interior de acero con una falda de aluminio están emergiendo para equilibrar el costo con el atractivo en el lineal. A lo largo del horizonte de previsión, la evolución del material puede depender de las auditorías de ciclo de vida completo realizadas por los principales grupos de bebidas, lo que convierte las tasas de recuperación de chatarra posconsumo en un diferenciador crítico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cierre: La Innovación en Twist-Off se Acelera

Las variantes desmontables con palanca dominaron con una cuota del 61,75% en 2025, lo que refleja su uso arraigado en los mercados de cerveza convencional. Sin embargo, se proyecta que las tapas twist-off las superen con una CAGR del 5,89%, ya que la demografía de mayor edad valora la facilidad de apertura y las marcas premium de bebidas no alcohólicas adoptan la posibilidad de volver a cerrar para favorecer el consumo en múltiples ocasiones. El mercado de tapas corona adopta tecnologías de formación de roscas que mantienen la presión del sello a lo largo de múltiples aperturas y cierres. La inversión en matrices de precisión y la inspección por visión artificial incrementa los costos unitarios, pero los fabricantes los recuperan mediante la diferenciación de productos y tarifas de valor añadido.

Los formatos híbridos que combinan la apertura giratoria con bandas de evidencia de manipulación manifiestas buscan satisfacer el escrutinio regulatorio en productos farmacéuticos. Además, los derivados de anilla se están pilotando en las cervecerías de la ASEAN, posicionando la conveniencia como una palanca alternativa de crecimiento. Los proveedores que tengan éxito en este segmento integrarán flexibilidad en las herramientas que permita cambios rápidos entre SKUs desmontables con palanca y twist-off sin tiempos de inactividad prolongados.

Por Tipo de Revestimiento: La Transición a Revestimientos sin PVC Gana Impulso

Los revestimientos de PVC aún representan el 51,80% de los envíos de 2025 gracias a su comprobado rendimiento de sellado. Sin embargo, el mercado de tapas corona está pivotando hacia revestimientos de EPE o TPE, que están llamados a expandirse a una CAGR del 6,01% después de que los reguladores en la UE y América del Norte señalaran preocupaciones sobre el contenido de cloruros y la migración de plastificantes. Las limitaciones de capacidad en etapa temprana para los compuestos sin PVC elevan los costos de insumos; sin embargo, los grandes grupos de bebidas aceptan las compensaciones de precio para garantizar el cumplimiento y evitar responsabilidades por retiradas del mercado.

Los proveedores enfatizan las mejoras en la adhesión lineal y las estructuras microcelulares que ofrecen igual o mejor retención de par. Las hojas de ruta de I+D también exploran elastómeros de base biológica derivados de la caña de azúcar o aceites de algas, con el objetivo de reducir la huella de carbono en un 25% respecto al PVC convencional. Con el tiempo, los fabricantes con mezcladoras de compuestos de alto cizallamiento y aplicadoras automatizadas de juntas superarán a las empresas más pequeñas que dependen de punzones de revestimiento manuales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Productos Farmacéuticos Impulsan el Crecimiento Premium

Las bebidas mantuvieron una cuota del 61,95% en 2025 impulsadas por la cerveza, las bebidas carbonatadas y las bebidas funcionales emergentes. No obstante, los envases farmacéuticos y nutracéuticos están proyectados para registrar una CAGR del 5,87% a medida que los reguladores endurecen los estándares de evidencia de manipulación en jarabes de venta libre, tinturas y suplementos líquidos. El tamaño del mercado de tapas corona derivado de los SKUs del sector sanitario exige precios premium, lo que refleja la validación de esterilidad y los requisitos de inspección por cámara al 100%.

Las aplicaciones alimentarias —principalmente salsas y conservas— proporcionan un crecimiento estable pero más lento, mientras que los productos químicos de especialidad y las líneas de cuidado personal representan una demanda de nicho. La diversificación entre usos finales protege a los proveedores de la estacionalidad de las bebidas. Las empresas con producción en salas limpias y procesos certificados según la norma ISO 15378 captarán los volúmenes del sector sanitario con mayor margen.

Análisis Geográfico

Asia-Pacífico lideró con una cuota del 40,10% en 2025, y su CAGR del 7,05% la convierte en la geografía más grande y de mayor crecimiento dentro del mercado de tapas corona. El aumento de los ingresos disponibles en China, India, Indonesia y Vietnam eleva el consumo per cápita de cerveza y refrescos, mientras que la inversión extranjera directa en la construcción de cervecerías sustenta los volúmenes de cierres. Los fabricantes regionales aseguran la resiliencia de la cadena de suministro ubicando el estampado de cápsulas y la mezcla de revestimientos cerca de los centros de embotellado, minimizando los costos de flete y la exposición aduanera. Los incentivos gubernamentales en las provincias orientales de China fomentan aún más la fabricación de tapas de aluminio, reforzando la competitividad exportadora.

América del Norte mantiene una posición sólida, impulsada por más de 9.000 cervecerías y una sólida cultura de cerveza artesanal. Las regulaciones que promueven los revestimientos sin PVC impulsan la adopción temprana, recompensando a los proveedores nacionales que escalan los revestimientos conformes antes de que entren en vigor los plazos de aplicación. Los volúmenes de importación de aluminio por valor de 4.080 millones de USD procedentes de Canadá en 2022 subrayan el mercado de metales regional integrado que sustenta la producción de cierres.

Europa muestra una demanda estable, anclada en las bebidas premium y los estrictos objetivos de reciclaje. La implementación de sistemas de depósito-devolución agudiza el enfoque en los residuos de cierres desmontables, impulsando a los envasadores hacia tapas corona vinculadas o resellables. Los productores responden con ajustes en la geometría de la cápsula que permiten la recogida posconsumo sin comprometer los elementos de diseño de herencia. Mientras tanto, las cervecerías en Alemania y Bélgica pilotan formatos de anilla para mejorar la conveniencia del consumidor.

América del Sur y el Oriente Medio y África presentan corredores de crecimiento emergentes. La consolidada escena cervecera de Brasil sustenta un consumo estable de cierres, mientras que las exportaciones de tequila de México impulsan la demanda de tapas corona personalizadas con evidencia de manipulación. En África, la urbanización acelera el consumo de refrescos embotellados, aunque la sensibilidad al precio fomenta la competencia del PET. Los fabricantes que localizan las líneas de estampado o se asocian con grupos de bebidas regionales reducen los aranceles de importación y acortan los plazos de entrega, construyendo una plataforma para la penetración a largo plazo.

Panorama regulatorio

Las cápsulas corona utilizadas en bebidas, alimentos y productos líquidos de venta libre operan bajo normas de seguridad de contacto con alimentos que cubren la carcasa metálica, los recubrimientos y, especialmente, los materiales de la junta. En la Unión Europea, los cierres deben cumplir con los requisitos del Reglamento Marco (CE) N.º 1935/2004 sobre materiales en contacto con alimentos y el Reglamento (CE) N.º 2023/2006 sobre Buenas Prácticas de Fabricación, con los componentes de junta plástica alineados al Reglamento (UE) N.º 10/2011 de la Comisión y respaldados por Declaraciones de Conformidad y pruebas de migración. En Estados Unidos, la supervisión de la FDA para componentes de envasado en contacto con alimentos suele hacer referencia a secciones aplicables como 21 CFR 177.1210 para cierres con juntas de sellado y 21 CFR 175.300 para recubrimientos resinosos y poliméricos, reforzando la necesidad de control documentado de formulación y pruebas de cumplimiento en todos los proveedores.

Junto con el cumplimiento en el contacto con alimentos, las políticas de sostenibilidad del envasado están endureciendo los requisitos en torno al diseño para reciclabilidad, el etiquetado y la responsabilidad por ciclo de vida, reforzando el cambio de las juntas de PVC hacia alternativas libres de PVC (EPE/TPE). El Reglamento (UE) 2025/40 introduce obligaciones adicionales de sostenibilidad y etiquetado del envasado, aplicables a partir de 2026, aumentando el escrutinio sobre los diseños de cierres multimaterial y la compatibilidad de juntas, tintas y recubrimientos con los objetivos de circularidad. Los programas de las marcas propietarias y las declaraciones de los proveedores (por ejemplo, los paquetes documentados de cumplimiento utilizados para cierres corona europeos) se emplean cada vez más para validar tanto la conformidad regulatoria como el posicionamiento en sostenibilidad, a medida que las especificaciones de adquisición formalizan preferencias por materiales libres de PVC y reciclables.

Análisis de la cadena de valor

La cadena de valor de las cápsulas corona comienza con las materias primas, principalmente hojalata u otra lámina de acero para las carcasas, lámina de aluminio para coronas livianas, e insumos como tintas, barnices, recubrimientos protectores y compuestos de junta de grado alimentario (PVC, EPE o TPE). Los precios y la disponibilidad de metales en el segmento upstream generan presiones de costo clave, mientras que las resinas y aditivos de las juntas están limitados por requisitos de cumplimiento de contacto con alimentos que pueden restringir la flexibilidad de sustitución. Los proveedores de herramental y maquinaria (por ejemplo, las líneas de producción SACMI para cierres corona) permiten economías de conversión de alta velocidad, pero la fabricación de cápsulas sigue siendo intensiva en capital y sensible a las tasas de utilización.

En la conversión, los productores suelen ejecutar una secuencia de alimentación de láminas, impresión y curado, punzonado/formado, y aplicación de junta a alta velocidad con inspección por visión artificial para controlar defectos, seguida de embalaje para el envío a embotelladores de bebidas y otros llenadores. La distribución suele favorecer la proximidad a los embotelladores porque los cierres son voluminosos en relación con su valor y requieren una entrega justo a tiempo confiable para evitar paradas de línea en las plantas de llenado. Las alianzas de logística y almacenamiento respaldan los niveles de servicio en las redes regionales de llenadores, mientras que la demanda downstream está determinada por licitaciones de grandes marcas de bebidas, necesidades de personalización de bebidas artesanales, y requisitos crecientes de documentación de cumplimiento asociados con las transiciones hacia juntas libres de PVC y la trazabilidad.

Panorama Competitivo

El mercado de tapas corona exhibe una concentración moderada: los cinco principales fabricantes controlan aproximadamente el 55-60% de la capacidad global. Crown Holdings, Pelliconi y Nippon Closures aprovechan plantas en múltiples continentes, el abastecimiento vertical de hojalata y las químicas de revestimiento propias para defender su cuota. Las prensas de inyección de tinta digital integradas en las líneas de tapas corona permiten múltiples SKUs con cantidades mínimas de pedido reducidas que resuenan con los lanzamientos de bebidas artesanales. El sistema de calidad basado en inteligencia artificial de Pelliconi en 2025 reduce los defectos de revestimiento en un 15%, lo que señala la convergencia entre las operaciones de conformado tradicionales y los análisis de la Industria 4.0.

Las fusiones y adquisiciones configuran la distribución de capacidad: la adquisición de Eviosys por parte de Sonoco por 3.870 millones de USD en marzo de 2025 creó una plataforma de envases metálicos con una mayor presencia en Europa, formatos de tapa diversificados y mayor poder de negociación sobre las materias primas. Los especialistas regionales más pequeños persiguen enfoques de nicho, como el aluminio grabado en relieve o las variantes de anilla, para evitar la competencia directa por escala. Los registros de patentes muestran una mayor actividad en el marcado de falda indicativa de manipulación y las tintas de seguridad activadas por humedad, reforzando la diferenciación basada en elementos no relacionados con el precio.

La sostenibilidad sigue siendo un campo de batalla. Finn-Korkki logró operaciones neutras en carbono en Finlandia en 2024 mediante la instalación de 325 kWp de paneles fotovoltaicos en tejado y el cambio a electricidad 100% libre de combustibles fósiles. Crown Holdings anunció una expansión en Asia-Pacífico de 150 millones de USD que incorpora capacidad de revestimiento sin PVC y estaciones de impresión de códigos inteligentes. Es probable que los proveedores que integren efectivamente las evaluaciones de ciclo de vida, las energías renovables y la participación digital del consumidor en sus propuestas de valor capten contratos de marcas premium.

Líderes de la Industria de Tapas Corona

Crown Holdings Inc.

Pelliconi & C. SpA

Nippon Closures Co., Ltd.

Silgan Holdings Inc.

Guala Closures Group S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La conversión hacia juntas libres de PVC sigue siendo un espacio en blanco central, ya que los reguladores y los equipos de adquisición de las marcas impulsan soluciones no cloradas y conformes al contacto con alimentos. Esto crea espacio para proveedores con sistemas de juntas EPE/TPE validados, compuestos de alto cizallamiento y declaraciones de conformidad sólidas para cierres multimaterial. El mercado también tiene una oportunidad en coronas inteligentes e impresas en alta resolución que respaldan el compromiso de marca habilitado por código QR y la protección contra falsificaciones, donde los convertidores que integran impresión e inspección en línea pueden atender programas de bebidas premium y ediciones limitadas. Los productos líquidos de salud y nutracéuticos añaden otro pool de valor para coronas con inviolabilidad e inspección intensiva, alineándose con la tendencia del segmento hacia sistemas de calidad más estrictos e inspección por cámara.

Geográficamente, la actividad de inversión y localización en las cadenas de suministro de envasado de bebidas resalta oportunidades para ubicar capacidad más cerca de los llenadores de alto crecimiento y reducir los plazos de entrega y la exposición a importaciones. Por ejemplo, Coleus Packaging reportó una inversión en una máquina PMC500 para la fabricación de coronas a alta velocidad, orientada a la demanda de cervecerías y bebidas africanas (marzo de 2024), mostrando una vía para que los actores regionales agreguen capacidad de conversión moderna donde el suministro local es limitado. Por separado, las mejoras de productividad en la fabricación de cierres, como el herramental HyCap 4.0 de Husky Technologies (mayo de 2026), ilustran cómo la durabilidad y la reducción de mantenimiento en la producción de cierres de alto volumen pueden respaldar un mayor rendimiento y un control de calidad más estricto, complementando a los convertidores de cápsulas corona que buscan diferenciación mediante automatización e inspección.

Desarrollos recientes del sector

- Julio de 2026: CREALIS PE.DI publicó un estudio colaborativo con la Universidad de Reims Champagne-Ardenne sobre cómo la permeabilidad de las cápsulas corona y las condiciones de almacenamiento influyen en el envejecimiento del vino espumoso. El trabajo refuerza la diferenciación técnica en torno a la gestión del oxígeno, respaldando a clientes de bebidas premium que especifican rendimiento de cierre más allá del sellado básico.

- Marzo de 2025: Sonoco cerró su adquisición de Eviosys por 3.615 millones de euros (3.87 mil millones de dólares), sumando 44 plantas y ampliando su presencia en envasado metálico, incluidos formatos relacionados con coronas en Europa y mercados emergentes seleccionados. El acuerdo fortalece el poder de negociación en compras y la escala de fabricación para el envasado metálico, afectando la dinámica competitiva del suministro de cápsulas corona y categorías de cierres adyacentes.

- Diciembre de 2024: Finn-Korkki declaró producción neutra en carbono en toda Finlandia tras el abastecimiento de electricidad renovable y mejoras de eficiencia. Este movimiento agudizó el posicionamiento competitivo en torno a los cierres metálicos de bajo carbono, a medida que las marcas propietarias aumentan el escrutinio sobre los impactos del ciclo de vida del envasado y las credenciales de sostenibilidad de los proveedores.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de las cápsulas corona (cierres metálicos tipo corona) vendidas para sellar botellas, principalmente para bebidas y productos alimentarios seleccionados, en las principales regiones consumidoras.

Exclusiones de alcance: excluye tapas de rosca plásticas, tapones de corcho y cierres dosificadores, y también excluye los servicios de llenado y distribución de botellas downstream.

Descripción general de la segmentación

- Por Material

- Aluminio

- Acero

- Acero Estañado

- Por Tipo de Cierre

- Desmontable con Palanca

- Twist-Off

- Por Tipo de Revestimiento

- PVC

- Sin PVC (EPE / TPE)

- Por Aplicación

- Bebidas

- Bebidas Alcohólicas

- Cerveza

- Vino

- Destilados

- Bebidas No Alcohólicas

- Bebidas Carbonatadas

- Bebidas Funcionales y Energéticas

- Otras Bebidas No Alcohólicas

- Bebidas Alcohólicas

- Alimentos

- Productos Farmacéuticos y Nutracéuticos

- Otras Aplicaciones

- Bebidas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Vietnam

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una visión clara del pool de demanda de bebidas embotelladas y otros productos empacados relevantes, y luego conectando eso con los patrones de uso de cierres. Nos referimos a fuentes públicas como las estadísticas comerciales de UN Comtrade, USITC DataWeb para tendencias de importación y exportación de EE. UU., las series de manufactura y PRODCOM de Eurostat, y las oficinas nacionales de estadística que publican indicadores de producción de bebidas y envasado. Cuando están disponibles, también usamos publicaciones de asociaciones comerciales (como organismos de envasado y bebidas) y artículos revisados por pares sobre el rendimiento de los cierres y los cambios en los materiales de junta.

En el lado de la oferta, los informes anuales de las empresas, las presentaciones a inversionistas y los comunicados de prensa nos ayudan a mapear las ampliaciones de capacidad, la huella de plantas y la exposición a materiales. Se utilizan suscripciones de pago seleccionadas para datos financieros y noticias de empresas, y una base de datos de envíos de importación y exportación a nivel de transacción, para verificar cruzadamente la actividad de los proveedores y la dirección de los precios sin depender de una sola fuente de divulgación. Las fuentes documentales aquí listadas son solo ilustrativas, y también utilizamos muchas otras referencias públicas para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba el modelo documental donde los datos no se reportan directamente, especialmente en torno al uso de cápsulas corona por botella, los cambios en la combinación de juntas, y cómo los contratos se traducen en precios realizados. Hablamos con una combinación de productores de cierres, embotelladores, convertidores y distribuidores de envasado en APAC, EMEA y América, de modo que los patrones de consumo regional y los flujos comerciales pudieran reconciliarse antes del dimensionamiento final.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 19% | APAC: 45% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 31% | EMEA: 37% |

| Actores más pequeños: 19% | Gerentes: 50% | América: 18% |

Dimensionamiento y pronóstico del mercado

Dimensionamos el mercado utilizando una construcción de arriba hacia abajo que parte de la producción de bebidas embotelladas y las señales comerciales, y luego lo traduce en demanda de cápsulas corona utilizando tasas de ajuste de cierre típicas y divisiones de formato de empaque. Para mantener los totales fundamentados, corroboramos con verificaciones selectivas de abajo hacia arriba, como la agregación de una muestra de ingresos de proveedores por región y la validación de los volúmenes implícitos mediante ASP x unidades para diámetros de corona comunes.

Los insumos clave que guían el modelo incluyen las tendencias de uso de botellas de vidrio en cerveza y bebidas gaseosas, los cambios en la combinación de consumo en el canal on-trade frente al off-trade que afectan la circulación de vidrio retornable, la dirección de precios del aluminio y la hojalata y el momento de traspaso de costos, la migración de las juntas de PVC hacia opciones libres de PVC, y la dependencia regional de importaciones donde la capacidad local es limitada. Cuando faltan algunos indicadores a nivel país, manejamos la brecha usando series cercanas de producción de bebidas como proxy y calibrando con la retroalimentación de las entrevistas antes de aplicarlo.

Para el pronóstico, utilizamos análisis de escenarios respaldado por ajustes de tendencia de corto plazo sobre los principales impulsores, y finalizamos los supuestos después de verificar lo que los expertos de la industria esperan para los volúmenes de bebidas embotelladas, la normalización de costos de materiales y los reajustes de precios. Cuando la perspectiva de un impulsor difiere por región, el escenario se ajusta localmente y luego se consolida de nuevo en el total global.

Validación de datos y ciclo de actualización

La validación se realiza comparando los totales de mercado modelados con señales independientes, como los cambios en la producción regional de bebidas, los balances comerciales de cápsulas corona, y los comentarios de los proveedores sobre utilización y carteras de pedidos. Cualquier variación grande se revisa, se vuelven a examinar los supuestos detrás de la progresión del ASP y la traducción de volúmenes, y se activan llamadas de seguimiento cuando la discrepancia no puede explicarse por estacionalidad o eventos puntuales.

Antes de la aprobación final, el modelo pasa por revisiones paso a paso de los analistas, de modo que las matemáticas, las unidades y las conversiones de moneda sean coherentes entre regiones. El informe se actualiza anualmente, y se agregan actualizaciones intermedias cuando eventos importantes pueden cambiar la demanda o los precios. Justo antes de la entrega, se completa un repaso final para que los clientes reciban la visión más actualizada en lugar de una instantánea anterior.

Comparación del tamaño del mercado de cápsulas corona de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para las cápsulas corona pueden parecer muy alejados entre sí, incluso cuando el producto suena simple, porque distintos estudios fijan sus precios y conversiones de moneda en distintos momentos, y no siempre actualizan los mismos insumos de manera conjunta. Pequeñas decisiones sobre si el precio se toma al inicio del contrato, en el mes de envío o como promedio anual pueden mover la estimación de valor más de lo que se espera.

Los principales impulsores de la brecha suelen deberse al alcance y al ajuste del modelo, donde algunas fuentes mezclan las cápsulas corona con cierres metálicos más amplios, aplican una escalada agresiva del ASP sin verificar el momento de traspaso de los materiales, o mantienen líneas base de volumen de bebidas más antiguas que no reflejan los cambios recientes en el envasado de vidrio. Al actualizar el momento del tipo de cambio y las verificaciones de realización de precios durante los ciclos de actualización, y luego ejecutar pruebas de variación frente a señales de comercio y producción de bebidas, Mordor Intelligence mantiene la estimación vinculada a un pool de demanda repetible y a un enfoque de conversión a USD consistente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,79 mil millones de USD (2025) | |

| Editor de Datos del Sector A | 1,23 mil millones de USD (2024) | Utiliza un valor de año inicial más bajo y parece depender más de instantáneas de ventas reportadas por tipo y región, lo que puede subestimar el comercio informal y no muestra claramente cómo se normaliza el ASP entre monedas. |

| Editor de Investigación de Mercado B | 3,95 mil millones de USD (2024) | Probablemente aplica un alcance más amplio que puede mezclar las cápsulas corona con formatos de cierre adyacentes y puede usar puntos de precio asumidos más altos, lo que infla el valor cuando el formato de empaque y la combinación de bebidas no se reconcilian con el uso de botellas de vidrio. |

La dispersión en la tabla refleja principalmente qué tan estrictamente cada estudio mantiene el límite del producto y cómo se convierte y actualiza el precio por año. Cuando el alcance se limita únicamente a las cápsulas corona, y el volumen se ancla a indicadores de bebidas embotelladas y comercio con un momento de ASP realista, el valor de mercado se vuelve más fácil de rastrear y actualizar de manera consistente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de ingresos previsto para el mercado de tapas corona en 2031?

Las estimaciones publicadas sitúan los ingresos en 2.330 millones de USD para 2031 con una trayectoria de CAGR del 4,48%.

¿Qué región contribuye con el mayor volumen de tapas corona en la actualidad?

Asia-Pacífico lidera con el 40,10% de los envíos de 2025, sustentado por la expansión de cervecerías en China, India y el Sudeste Asiático.

¿Qué material está ganando cuota más rápidamente en la producción de tapas corona?

Las tapas corona de aluminio avanzan a una CAGR del 5,56% gracias a la reducción de peso y la superior resistencia a la corrosión.

¿Por qué los revestimientos sin PVC están ganando importancia?

Las regulaciones globales y los objetivos de sostenibilidad de las marcas favorecen los revestimientos de EPE y TPE que evitan el contenido de cloro y mejoran la reciclabilidad.

¿Cómo utilizan las marcas de bebidas las tapas corona inteligentes?

Las tapas corona con código QR o habilitadas con NFC ofrecen promociones interactivas, recopilan datos de consumidores y mejoran la protección antifalsificación.

¿Qué estrategia competitiva ayuda a los fabricantes a compensar las oscilaciones en los precios de las materias primas?

La integración vertical, los contratos de cobertura y las fusiones y adquisiciones —como la adquisición de Eviosys por parte de Sonoco— aseguran el suministro de materias primas y mejoran el poder de negociación.

Última actualización de la página el: