Tamaño y Participación del Mercado de Bolsos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 78.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 101.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.25% CAGR |

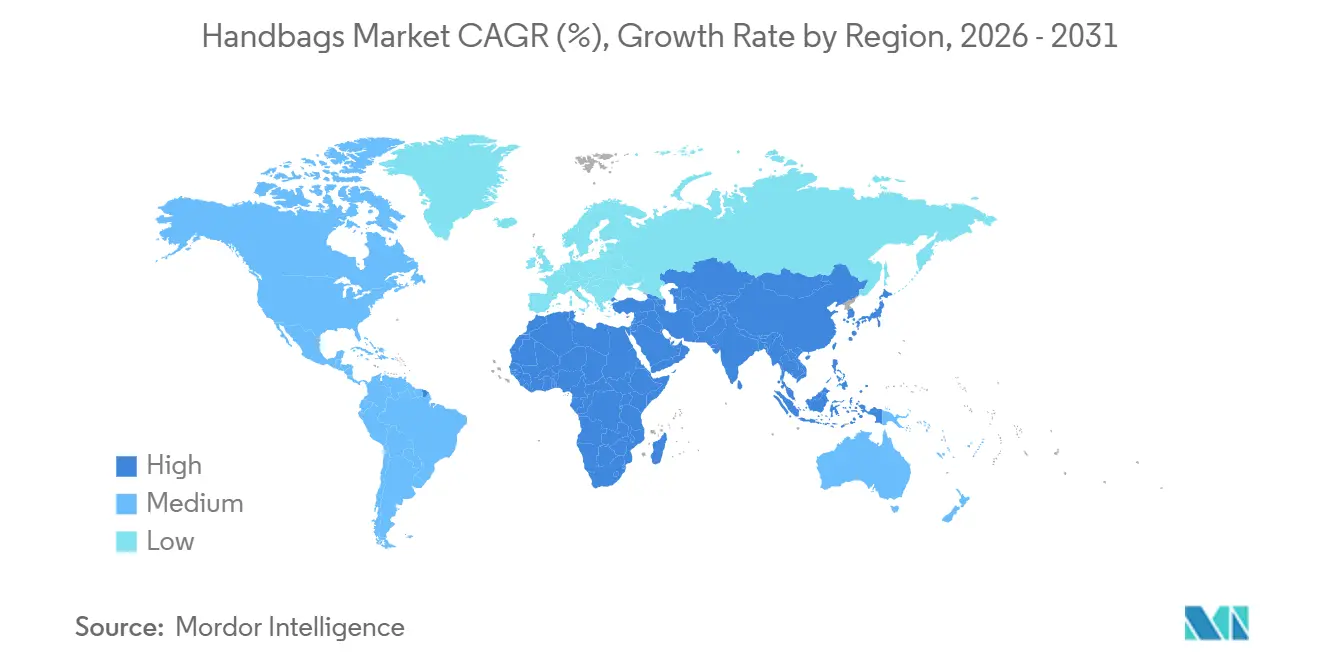

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

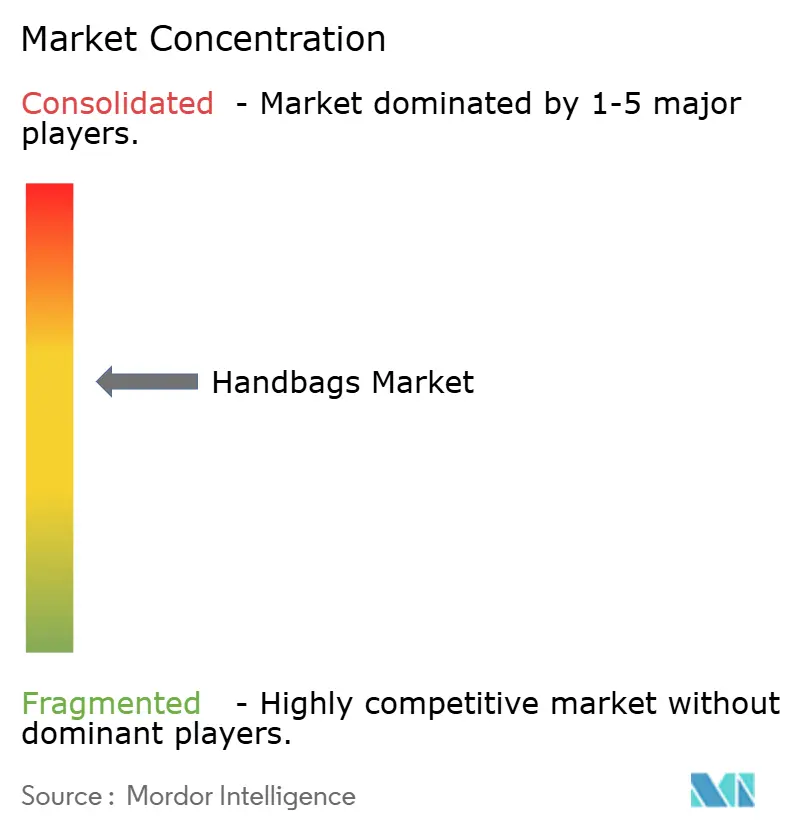

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bolsos por Mordor Intelligence

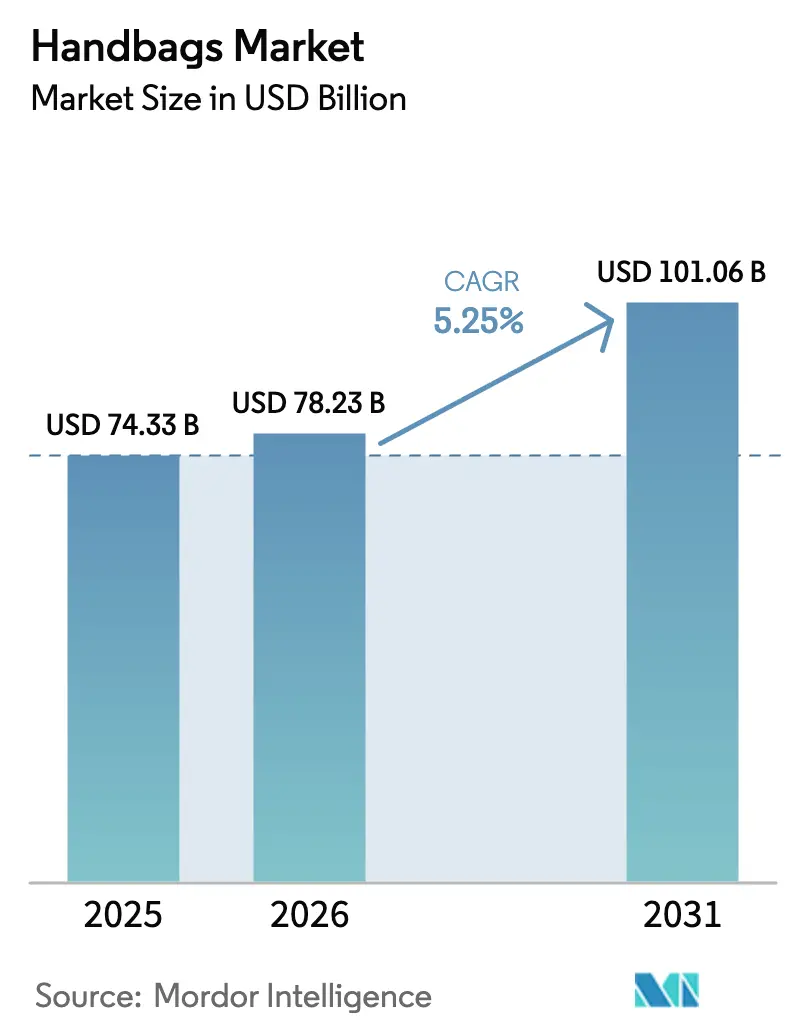

El tamaño del Mercado de Bolsos fue valorado en USD 74,33 mil millones en 2025 y se estima que crecerá desde USD 78,23 mil millones en 2026 hasta alcanzar USD 101,06 mil millones en 2031, a una CAGR del 5,25% durante el período de pronóstico (2026 a 2031), confirmando una demanda global sostenida y una diversificación de marcas. La trayectoria sugiere que el poder de fijación de precios ha alcanzado su techo, lo que lleva a las marcas a centrar su atención en el crecimiento por volumen, la venta experiencial y la innovación en materiales para mantener los márgenes. Los bolsos tote siguen siendo el producto ancla, el comercio social acelera el descubrimiento, y la presión regulatoria sobre los materiales impulsa a las empresas hacia el cuero de biofabricación y la economía circular. Las compras transfronterizas, especialmente por parte de viajeros chinos, crean un arbitraje geográfico que influye en la asignación de inventario, mientras que el canal de reventa comprime los precios del mercado primario y pone de relieve la procedencia. La intensidad competitiva está aumentando a medida que los nuevos participantes directos al consumidor aprovechan el marketing de influencers y las cadenas de suministro ágiles para capturar cuota de mercado en el mercado de bolsos.

Conclusiones Clave del Informe

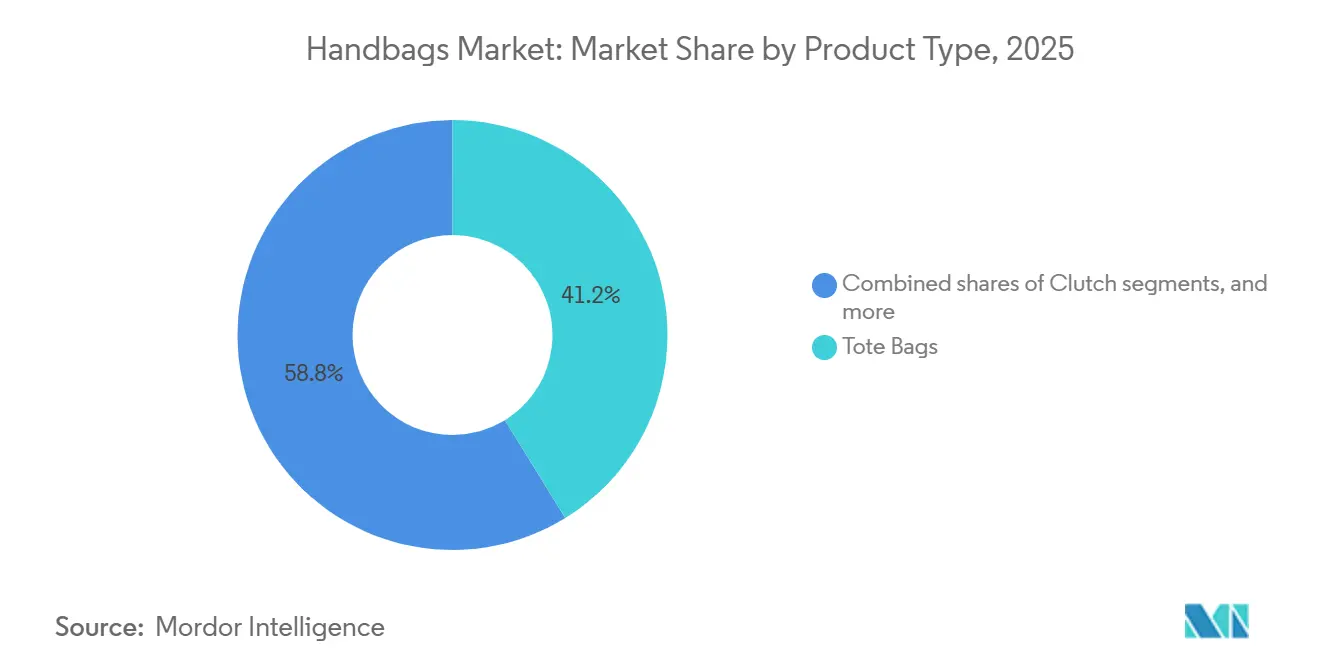

- Por tipo de producto, los bolsos tote representaron el 41,21% de la cuota del mercado de bolsos en 2025, mientras que se proyecta que los bolsos cubo crezcan a una CAGR del 5,49% hasta 2031.

- Por categoría, el segmento masivo tuvo una participación del 63,57% del tamaño del mercado de bolsos en 2025; se prevé que el segmento premium se expanda a una CAGR del 5,91% hasta 2031.

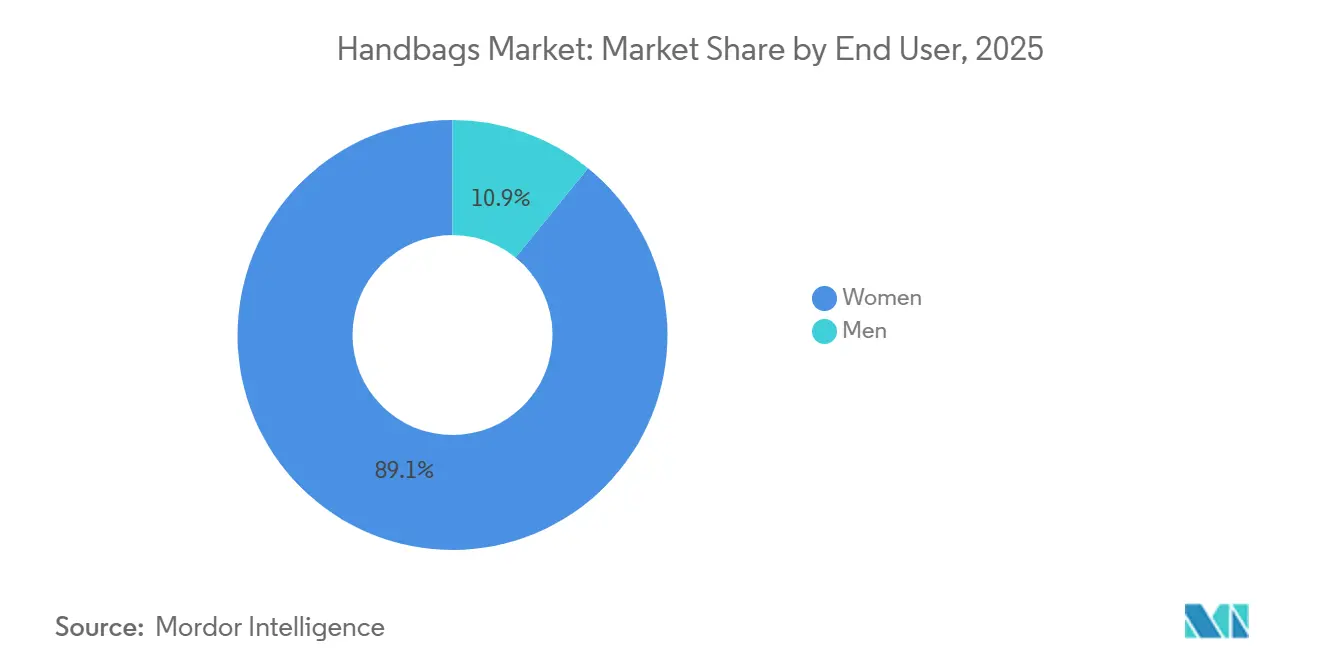

- Por usuario final, las mujeres representaron el 89,14% de la cuota del tamaño del mercado de bolsos en 2025, mientras que el segmento masculino muestra la mayor perspectiva de CAGR del 5,79% hasta 2031.

- Por canal de distribución, el comercio minorista físico retuvo el 62,68% de la cuota del mercado de bolsos en 2025; los canales en línea lideraron el crecimiento con una CAGR del 6,07% hasta 2031.

- Por geografía, la región Asia-Pacífico capturó el 43,06% de la cuota del mercado de bolsos en 2025 y se proyecta que avance a una CAGR del 6,23% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bolsos

Tabla de Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los viajes de ocio y fuera de la ciudad | +1.2% | Global, con la recuperación más fuerte en Oriente Medio, Europa y los mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la participación femenina en la fuerza laboral y del poder adquisitivo | +0.9% | India, Sudeste Asiático, Oriente Medio; efecto secundario en centros urbanos de América del Sur y África | Largo plazo (≥ 4 años) |

| Cambio en las tendencias de moda y preferencias del consumidor | +0.8% | Global, América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovación de productos y tendencias de sostenibilidad | +1.0% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Descubrimiento de marcas impulsado por redes sociales e influencers | +1.1% | China, América del Norte, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Innovación de productos en materia prima y diseño | +0.7% | Global, Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los viajes de ocio y fuera de la ciudad

La creciente popularidad de los viajes de ocio y fuera de la ciudad está impulsando significativamente la demanda de bolsos, en particular aquellos que son prácticos para viajar y estilosos. Según el Consejo Mundial de Viajes y Turismo (WTTC, por sus siglas en inglés), en 2024, el sector de Viajes y Turismo contribuyó el 10% a la economía global, lo que equivale a USD 10,9 billones. El WTTC prevé que para 2035, el turismo inyectará USD 16,5 billones en la economía global, representando el 11,5% del PIB mundial[1]Fuente: Tourism Growth, "El turismo y los viajes globales son sólidos a pesar de los vientos económicos en contra," wttc.org. Este aumento del turismo, respaldado por la relajación de las restricciones de viaje y la disponibilidad de aerolíneas de bajo costo, está animando a los consumidores a invertir en equipaje y artículos de cuero, incluidos los bolsos, para escapadas de fin de semana y vacaciones. Para satisfacer las necesidades de los viajeros, las marcas están introduciendo productos innovadores. Por ejemplo, Dagne Dover lanzó su Petra Convertible Tote, un elegante bolso tote-mochila híbrido con compartimento acolchado para portátil, funda para trolley y múltiples bolsillos organizadores diseñados específicamente para profesionales que equilibran las exigencias del viaje y el trabajo.

Aumento de la participación femenina en la fuerza laboral

A medida que más mujeres se incorporan al mercado laboral, aumenta la demanda de bolsos que sean a la vez estilosos y funcionales. Las mujeres buscan ahora bolsos que puedan llevar elementos esenciales como portátiles, documentos y artículos personales, al tiempo que complementen su atuendo profesional. Según el Banco Mundial, la tasa global de participación femenina en la fuerza laboral alcanzó el 40,2% en 2024, lo que refleja esta tendencia creciente [2]Fuente: The World Bank Group, "Fuerza laboral, femenina (% del total de la fuerza laboral)", www.worldbank.org. Los bolsos aptos para la oficina, como los totes estructurados, los maletines y los bolsos cruzados compatibles con portátiles, son cada vez más populares porque combinan practicidad con moda. Para satisfacer estas necesidades, las marcas están diseñando bolsos con características como múltiples compartimentos para una mejor organización y comodidad. Por ejemplo, Michael Kors lanzó el Jet Set Travel Large Logo Tote en 2024, que ofrece un interior espacioso y organizado, lo que lo hace ideal para mujeres trabajadoras. Este cambio muestra cómo los bolsos ya no son solo declaraciones de moda, sino que se han convertido en herramientas esenciales para las mujeres trabajadoras modernas, equilibrando el estilo y la funcionalidad para satisfacer sus necesidades diarias.

Cambio en las tendencias de moda y preferencias del consumidor

El mercado de bolsos se está dividiendo cada vez más en función del precio y el estilo. Entre 2021 y 2024, las ventas unitarias en el segmento de USD 250-500 crecieron, mientras que los bolsos con precios superiores a USD 1.000 experimentaron una caída en los volúmenes, lo que refleja la resistencia del consumidor a los precios aspiracionales. América del Norte muestra la mayor concentración en el rango de USD 250-500, mientras que Asia-Pacífico muestra una mayor aceptación de los productos de nivel de entrada. Este cambio apunta a una transformación más amplia en las prioridades del consumidor, con compradores que se centran en el coste por uso en lugar del patrimonio de la marca y que favorecen siluetas versátiles como los totes y los bolsos cruzados que se adaptan a múltiples ocasiones. El mercado de reventa, que se expande dos o tres veces más rápido que las ventas primarias, ha añadido una nueva dimensión a las decisiones de compra. Los compradores consideran cada vez más los bolsos como activos invertibles con una depreciación predecible, lo que impulsa la demanda de marcas con una fuerte liquidez en el mercado secundario, incluidas Hermès, Chanel y Louis Vuitton. En China, los artículos de cuero pequeños, como los tarjeteros y las bolsitas, también experimentaron un crecimiento notable en 2024, lo que indica que los consumidores están reduciendo su gasto dentro de sus carteras de lujo mientras continúan relacionándose con sus marcas preferidas.

Innovación de productos y tendencias de sostenibilidad

La innovación en materiales en la industria de bolsos ha pasado rápidamente de las aplicaciones experimentales a la implementación a gran escala, impulsada tanto por los requisitos regulatorios como por la demanda de los consumidores de alternativas trazables y respetuosas con el medio ambiente al cuero tradicional. En virtud del Reglamento de Ecodiseño para Productos Sostenibles de la UE, que exigirá Pasaportes Digitales de Producto para 2027, las marcas deben informar sobre el impacto ambiental de cada material utilizado, desde los productos químicos de curtido hasta las películas de embalaje. Si bien se espera que esto añada entre el 2% y el 4% al coste de los bienes vendidos, también brinda una oportunidad para que las marcas se posicionen como líderes en cadenas de suministro transparentes y sostenibles (Comisión Europea)[3]Fuente: COMISIÓN EUROPEA, "Reglamento de Ecodiseño para Productos Sostenibles," ec.europa.eu. Los cueros veganos elaborados a partir de fuentes de origen vegetal, como hojas de piña, pieles de manzana y cactus, fueron valorados en USD 39,5 mil millones en 2022 y se espera que alcancen USD 74,5 mil millones para 2030. Los bolsos se encuentran entre las principales aplicaciones de estos materiales, ya que tienen menores requisitos de durabilidad que el calzado (Comisión Europea). Las regulaciones de Responsabilidad Extendida del Productor (REP) en países como Francia, Alemania y los Países Bajos ahora exigen a las marcas que cubran el coste de recolección y reciclaje de los productos al final de su ciclo de vida. Si bien esto aumenta los gastos operativos, también abre la puerta a sistemas de circuito cerrado, donde los bolsos usados se desmontan y se reutilizan como materias primas para nuevos productos, apoyando las iniciativas de economía circular.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de falsificaciones y dilución de marca | -0.8% | Global, Europa y mercados en línea | Corto plazo (≤ 2 años) |

| Obstáculos regulatorios y problemas de cumplimiento | -0.5% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Preocupaciones medioambientales relacionadas con los materiales | -0.4% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Precios volátiles de pieles y perturbaciones en el suministro | -0.6% | Global, América del Norte, Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de falsificaciones y dilución de marca

Los bolsos falsificados no solo inundan el mercado, sino que también socavan el valor de la marca, comprometen la integridad de los precios y erosionan la confianza del consumidor. En 2024, la Oficina de Aduanas y Protección Fronteriza de los Estados Unidos confiscó más de USD 380 millones en bolsos, carteras y accesorios falsificados, lo que subraya la prominencia de esta categoría en las infracciones de propiedad intelectual[4]Fuente: OFICINA DE ADUANAS Y PROTECCIÓN FRONTERIZA DE LOS ESTADOS UNIDOS, "Estadísticas de Aplicación Comercial 2024," cbp.gov. Los mercados en línea se han convertido en el principal canal de distribución de estas falsificaciones. Sin embargo, la detección algorítmica lucha contra vendedores astutos que rotan los listados, utilizan nombres de marca ofuscados y explotan los vacíos legales en el envío transfronterizo. La aparición de "superfalsificaciones" de alta calidad que imitan de cerca las costuras, la ferretería e incluso los números de serie ha dificultado la autenticación para los consumidores. Esta dificultad ha llevado a algunos compradores a plataformas de reventa autorizadas como The RealReal y Vestiaire Collective, que ofrecen verificación de terceros. A medida que el mercado se satura de falsificaciones, el valor aspiracional de poseer un artículo auténtico disminuye, lo que resulta en una dilución de la marca. En respuesta, las marcas están adoptando tecnologías avanzadas contra la falsificación, como el seguimiento de procedencia basado en cadena de bloques, etiquetas con Comunicación de Campo Cercano (NFC, por sus siglas en inglés) integradas y marcadores de materiales de grado forense.

Obstáculos regulatorios y problemas de cumplimiento

En los Estados Unidos, los aranceles de importación sobre bolsos oscilan entre el 5% y el 20%, dependiendo del material y el país de origen. La Unión Europea, por su parte, impone aranceles que van del 10% al 15% a los socios comerciales no preferenciales. La Comisión de Comercio Internacional de los Estados Unidos destaca que estos aranceles variables crean desequilibrios de costes, lo que influye tanto en las estrategias de abastecimiento como en las de fijación de precios al por menor. Los mandatos de etiquetado exigen divulgaciones sobre el país de origen, el contenido del material y las instrucciones de cuidado. El incumplimiento puede resultar en sanciones, retiradas de productos y daños a la reputación de la marca. El reglamento REACH de la UE, gestionado por la Agencia Europea de Sustancias y Mezclas Químicas, limita más de 200 sustancias químicas en artículos de cuero[5]Fuente: AGENCIA EUROPEA DE SUSTANCIAS Y MEZCLAS QUÍMICAS, "Reglamento REACH," echa.europa.eu. Esto incluye prohibiciones sobre el cromo VI en el cuero curtido, los colorantes azo y los plastificantes de ftalato. Como resultado, las marcas deben auditar las curtiembres y realizar pruebas por lotes para garantizar el cumplimiento. Las restricciones sobre sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS, por sus siglas en inglés), ya vigentes en California y Maine, están siendo consideradas en varios estados de los Estados Unidos y en la UE. Estas restricciones prohíben las sustancias perfluoroalquiladas y polifluoroalquiladas, que se encuentran con frecuencia en los recubrimientos repelentes al agua y los tratamientos antimancha. El Departamento de Control de Sustancias Tóxicas de California informa que esto ha requerido la reformulación de los procesos de acabado, con un aumento de los costes de insumos del 5% al 10%. En Francia, Alemania y los Países Bajos, los mandatos de Responsabilidad Extendida del Productor obligan a las marcas a financiar la recolección, clasificación y reciclaje de los productos al final de su vida útil. Si bien esto añade entre el 1% y el 2% adicional al coste de los bienes vendidos, también ofrece a las marcas la oportunidad de diferenciarse a través de la circularidad, según señala la Comisión Europea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Tote se Encuentra con el Impulso del Bolso Cubo

En 2025, los bolsos tote tuvieron una cuota de mercado del 41,21%, lo que refleja su versatilidad en el trabajo, los viajes y el uso cotidiano. Se proyecta que los bolsos cubo crezcan a una tasa del 5,49% hasta 2031, impulsados por la demanda de diseños minimalistas y de manos libres favorecidos por los consumidores más jóvenes. Si bien los maletines conservan un nicho de seguidores, su crecimiento se ha estancado en medio del cambio hacia el trabajo híbrido, lo que ha llevado a una reducción de la demanda de estilos estructurados centrados en la oficina. Los clutches siguen perdiendo relevancia a medida que los entornos sociales se vuelven más informales, mientras que los formatos de nicho como los bolsos hobo, de silla de montar y de cinturón siguen siendo impulsados por las tendencias, con los bolsos de cinturón experimentando un renovado impulso en 2024-2025 debido a su integración en la moda deportiva y de festivales.

En el segmento masculino, los bolsos de cuero de hombro y los estilos de fin de semana están ganando terreno como alternativas funcionales a los maletines tradicionales, mientras que los bolsos de nailon están siendo reemplazados por materiales más duraderos y aptos para la reventa, como el cuero y la lona. Desde una perspectiva de precios, los totes con precios entre USD 250 y USD 500 lideraron las ventas unitarias en 2024, mientras que los volúmenes se suavizaron para los bolsos por encima de USD 1.000, lo que indica una creciente sensibilidad al precio. Las marcas están respondiendo ofreciendo totes de nivel de entrada con diseños simplificados para preservar el volumen, al tiempo que limitan los materiales exóticos y las ediciones limitadas a los consumidores de patrimonio neto ultraalto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: El Segmento Premium Supera al Masivo en Disciplina de Márgenes

El segmento masivo representó el 63,57% de la cuota de mercado en 2025; sin embargo, se proyecta que la categoría premium se expanda a una CAGR del 5,91% hasta 2031, lo que señala un cambio estratégico de las marcas hacia la protección de los márgenes en lugar de perseguir el crecimiento por volumen. Los bolsos del mercado masivo, generalmente con precios inferiores a USD 250, atienden a consumidores de nivel de entrada y compradores de moda rápida que valoran la asequibilidad y la rápida rotación de tendencias. A pesar de su escala, este segmento enfrenta una creciente presión sobre los márgenes derivada del aumento de los costes de producción, una mayor actividad promocional y la competencia de las plataformas de reventa que ofrecen bolsos premium ligeramente usados a precios comparables. Los bolsos premium, generalmente con precios entre USD 500 y USD 2.000, ocupan un terreno estratégico intermedio donde el patrimonio de la marca, los materiales superiores y la artesanía respaldan las primas de precio sin el efecto disuasorio asociado con los precios de ultra lujo. Marcas como Coach, Michael Kors y Kate Spade han refinado sus estrategias de producto y distribución limitando la exposición en puntos de venta y priorizando las ventas a precio completo, reconociendo que los descuentos persistentes debilitan el valor de la marca y condicionan a los consumidores a retrasar las compras.

El segmento premium también se beneficia de un efecto halo impulsado por la reventa, ya que la fuerte liquidez en el mercado secundario refuerza el valor percibido y reduce la barrera de entrada para los compradores de lujo por primera vez. Mientras tanto, la durabilidad del segmento masivo depende de capturar compras impulsivas, ocasiones de regalo y demanda de reposición, áreas cada vez más desafiadas por marcas directas al consumidor que explotan el comercio social y el marketing liderado por influencers para evitar los márgenes mayoristas tradicionales. Para reforzar las propuestas de valor, las marcas premium están invirtiendo en formatos de venta minorista experiencial como tiendas emergentes, presentaciones exclusivas y servicios de personalización, fortaleciendo el compromiso del cliente más allá de las simples transacciones. Esta segmentación también refleja los patrones de consumo regionales: América del Norte favorece el lujo accesible, con la mayoría de las unidades de bolsos con precios entre USD 250 y USD 500, mientras que Asia-Pacífico demuestra una mayor demanda de ofertas de nivel de entrada, en particular bolsos con precios inferiores a USD 250.

Por Usuario Final: Las Mujeres Lideran, los Hombres Aceleran

Las mujeres representaron el 89,14% de la demanda de bolsos en 2025, aunque se proyecta que el segmento masculino crezca al 5,79% hasta 2031, impulsado por el cambio en las normas del lugar de trabajo, la incorporación al mercado principal de los accesorios de transporte y el marketing que posiciona los bolsos como herramientas funcionales en lugar de meras declaraciones de moda. El crecimiento en los bolsos de cuero para hombres refleja un alejamiento de los maletines y mochilas tradicionales hacia bolsos cruzados, totes y bolsos de fin de semana que se adaptan a los horarios de trabajo híbrido. Los consumidores masculinos priorizan la funcionalidad, la durabilidad, los colores neutros, la ferretería minimalista y las marcas con credenciales de patrimonio, como Louis Vuitton, Prada y Hermès. El declive del interés en los bolsos de nailon pone de relieve una preferencia por materiales duraderos y aptos para la reventa.

La demanda femenina, aunque dominante, se está segmentando cada vez más en varios casos de uso: totes profesionales para el trabajo, bolsos cruzados compactos para los recados y piezas de declaración para las ocasiones sociales. Las tendencias hacia los guardarropas cápsula y el consumo consciente están orientando las compras lejos de las compras impulsivas impulsadas por las tendencias y hacia piezas de inversión con longevidad multitemporada y valor de reventa. Los artículos de cuero pequeños, incluidos los tarjeteros, las bolsitas y los bolsos de cinturón, experimentaron crecimiento en China en 2024, ya que las mujeres reducen su gasto dentro de las carteras de lujo para mantener el compromiso con la marca. Las diferencias de género también aparecen en los canales de compra: las mujeres se apoyan en el comercio social y el descubrimiento impulsado por influencers, mientras que los hombres prefieren los sitios web directos de las marcas y las consultas en tienda que enfatizan la artesanía. Las marcas están respondiendo con diseños de género neutro y campañas unisex para ampliar su alcance sin alienar a las consumidoras principales.

Por Canal de Distribución: El Canal en Línea Gana Cuota a Pesar de la Resiliencia del Canal Físico

En 2025, las tiendas minoristas físicas representaron el 62,68% de la distribución, pero se espera que los canales en línea se expandan a una CAGR del 6,07% hasta 2031, impulsados por el auge de las opciones de compra ahora y pago después, las pruebas de realidad aumentada y las funciones de comercio social que acortan el camino desde el descubrimiento hasta la compra. Las tiendas físicas siguen desempeñando un papel clave en las compras de alta consideración, donde los clientes evalúan la calidad del cuero, el peso de la ferretería y la construcción interior antes de realizar una compra. Sin embargo, su función está cambiando de espacios puramente transaccionales a destinos experienciales que organizan eventos, ofrecen personalización y brindan servicios posventa como el monogramado y las reparaciones. Muchas marcas de lujo están reduciendo sus asociaciones mayoristas con grandes almacenes y boutiques multimarca para recuperar el margen y el control sobre la presentación de la marca, invirtiendo en cambio en tiendas insignia y ubicaciones emergentes que sumergen a los compradores en la narrativa de la marca.

El comercio minorista en línea, que abarca el comercio electrónico propio de la marca, los mercados de terceros y el comercio social, se beneficia de menores gastos generales, un alcance geográfico más amplio y una personalización basada en datos, lo que permite recomendaciones de productos personalizadas y precios dinámicos basados en el comportamiento de navegación. Según la Oficina del Censo de los Estados Unidos, el comercio electrónico de ropa y accesorios en los Estados Unidos alcanzó USD 134,5 mil millones en 2024 y se proyecta que crezca a USD 219,3 mil millones para 2029, con los bolsos liderando la categoría debido al tamaño estandarizado y las menores tasas de devolución en comparación con la ropa. Si bien las tiendas físicas todavía ofrecen ventajas para construir la lealtad de la marca, capturar el tráfico peatonal en ubicaciones de alto tráfico y satisfacer a los consumidores que prefieren la gratificación inmediata, se espera que su cuota disminuya gradualmente a medida que crezcan las marcas nativas digitales y las estrategias omnicanal integren cada vez más las experiencias en línea y fuera de línea.

Análisis Geográfico

Asia-Pacífico representó el 43,06% del mercado global en 2025 y se espera que crezca a una CAGR del 6,23% hasta 2031, aunque el desempeño varía significativamente en toda la región. El mercado de lujo de China se contrajo entre un 18% y un 20% en 2024, con la división de moda y artículos de cuero de LVMH registrando una caída del 5% en los ingresos orgánicos en el tercer trimestre en medio de los desafíos del sector inmobiliario y el aumento del desempleo juvenil. En contraste, India está experimentando una rápida expansión, impulsada por la urbanización, el aumento de la participación femenina en la fuerza laboral y el crecimiento del comercio minorista organizado. Japón continúa beneficiándose del turismo entrante, mientras que la creciente clase media del Sudeste Asiático está impulsando la demanda a pesar de las limitaciones de infraestructura y las complejidades regulatorias.

América del Norte sigue siendo un centro de beneficios clave debido al alto gasto per cápita y a un ecosistema de comercio electrónico maduro. El comercio electrónico de ropa y accesorios en los Estados Unidos alcanzó USD 134,5 mil millones en 2024 y se proyecta que crezca a USD 219,3 mil millones para 2029, con los bolsos teniendo un desempeño particularmente bueno debido al tamaño estandarizado y las menores tasas de devolución (Oficina del Censo de los Estados Unidos). Las soluciones de compra ahora y pago después han aumentado los valores promedio de las transacciones, mientras que el rango de precios de USD 250-500 capturó la mayoría de las ventas unitarias de bolsos en 2024. Canadá y México proporcionan volumen adicional, con México beneficiándose de las tendencias de relocalización cercana, y el sólido mercado de reventa de los Estados Unidos presiona las ventas primarias, lo que lleva a las marcas a enfatizar la exclusividad, la personalización y los servicios posventa.

Europa, Oriente Medio, América del Sur y África presentan un conjunto diverso de oportunidades. Europa enfrenta desafíos estructurales, con los conglomerados de lujo perdiendo USD 240 mil millones en capitalización de mercado desde marzo de 2024, aunque las importaciones y exportaciones siguen siendo sólidas (Comisión Europea), y las marcas de ultra lujo como Hermès continúan teniendo un buen desempeño a través de una distribución controlada. Oriente Medio, liderado por los Emiratos Árabes Unidos y Arabia Saudita, es un mercado de crecimiento de alto margen, con el sector de lujo del Consejo de Cooperación del Golfo proyectado para alcanzar USD 15 mil millones para 2027 (Chalhoub Group), respaldado por flujos de personas con alto patrimonio neto y turismo. América del Sur enfrenta volatilidad y elevados costes de importación, mientras que África, en particular Sudáfrica, representa un mercado emergente pero de rápido crecimiento, con el comercio electrónico de bolsos mostrando un fuerte potencial.

Panorama Competitivo

El mercado de bolsos está moderadamente concentrado, con los cinco principales actores, Michael Kors, L.L.C., Prada, LVMH, Hermès y Kering, que tienen una participación significativa pero no dominante. Esta estructura permite a los nuevos participantes ágiles hacerse un hueco en segmentos de nicho a través de estrategias directas al consumidor, iniciativas de sostenibilidad y marketing impulsado por influencers. Los conglomerados de lujo europeos, que controlan muchas marcas de patrimonio, están enfrentando presión sobre los márgenes debido a la desaceleración del consumo en China, la disminución del poder de fijación de precios y el aumento de los requisitos de inversión en capacidades digitales y programas de economía circular. La división de moda y artículos de cuero de LVMH registró solo un 1% de crecimiento orgánico en el tercer trimestre de 2024, frente al 21% del año anterior, mientras que Kering y Hugo Boss perdieron alrededor del 50% de la capitalización de mercado desde los máximos de marzo de 2024, y Burberry cayó un 70%, lo que refleja la sensibilidad del sector a los cambios macroeconómicos y las preferencias cambiantes de los consumidores. En contraste, Hermès reportó un crecimiento de ventas del 9,6% en el tercer trimestre de 2025, demostrando que las marcas de ultra lujo con distribución controlada, escasez por lista de espera y posicionamiento artesanal pueden mantenerse resilientes.

En toda la industria, la integración vertical se está convirtiendo en una estrategia clave, con marcas que adquieren curtiembres, talleres y redes logísticas para asegurar el suministro, garantizar la calidad y recuperar los márgenes previamente perdidos ante proveedores externos. Las oportunidades emergentes son visibles en los bolsos para hombres y los materiales de biofabricación, donde los primeros adoptantes pueden asegurar acuerdos de suministro y propiedad intelectual antes de la mercantilización. Los disruptores como Dagne Dover, que enfatiza el diseño funcional y la distribución directa al consumidor, y Charles & Keith, que se centra en el lujo accesible con surtidos que responden a las tendencias, están ganando cuota de mercado aprovechando el comercio social y la gestión de inventario basada en datos. La tecnología está desempeñando un papel cada vez mayor en la ventaja competitiva, con pruebas de realidad aumentada, autenticación basada en cadena de bloques y motores de personalización impulsados por inteligencia artificial que permiten recomendaciones de productos personalizadas y precios dinámicos.

La sostenibilidad y la eficiencia de los recursos se están convirtiendo cada vez más en factores diferenciadores en el mercado. La plataforma Nona Source de LVMH, que originalmente revendía telas y adornos sobrantes, se ha expandido a recortes de cuero, dando a las marcas más pequeñas acceso a materiales premium a menor coste mientras se reduce el desperdicio en vertederos. El cumplimiento del mandato del Pasaporte Digital de Producto de la UE, vigente a partir de 2027, requerirá etiquetas NFC o códigos QR que divulguen el origen del material, la huella de carbono y las instrucciones de fin de vida útil, dando a los primeros en moverse una ventaja competitiva (Comisión Europea). En general, el mercado está evolucionando hacia modelos verticalmente integrados, habilitados digitalmente y centrados en la sostenibilidad, favoreciendo a las marcas que combinan patrimonio, innovación y control operativo.

Líderes de la Industria de Bolsos

Prada Holding BV

LVMH Moët Hennessy Louis Vuitton SE

Hermès International SA

Kering SA

Michael Kors, L.L.C.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Nicola Morris ha presentado MAIA, una colección especial de bolsos Hermès raros ahora disponibles en Dubái. Este servicio exclusivo, solo con cita previa, se celebra en ExecuJet, el FBO del Aeropuerto Internacional Al Maktoum, brindando a los coleccionistas y amantes de la moda la oportunidad de explorar piezas de patrimonio únicas en un entorno privado y discreto.

- Marzo de 2025: Stoney Clover Lane amplió su presencia en el mercado de accesorios con el debut de su primera colección de cuero, lo que señala un notable movimiento hacia el espacio de lujo. Conocida principalmente por sus accesorios de viaje de nailon lúdicos y personalizados, la marca está introduciendo ahora piezas de cuero a un precio más alto en respuesta a la creciente demanda de materiales más refinados y premium.

- Febrero de 2025: Perfect Moment Ltd. ha lanzado su nueva colección de bolsos tote acolchados, combinando un diseño funcional con un estilo a la vanguardia de la moda. Inspirados en una mentalidad de "mete y ve", estos jumbo totes acolchados son perfectos para viajes, días de gimnasio o escapadas de esquí.

- Febrero de 2024: Jacquemus y Nike co-lanzaron "The Swoosh Bag", una silueta de edición limitada que fusiona la artesanía de lujo con el diseño deportivo, marcando una colaboración de producto de alto perfil entre categorías.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de bolsos como el valor minorista anual generado por todos los bolsos de nueva fabricación diseñados específicamente para transportar artículos personales esenciales, tote, satchel, bucket, clutch, sling y estilos comparables, vendidos a través de canales offline y online a hombres y mujeres en todos los segmentos de precio. Nosotros, Mordor Intelligence, consideramos la primera venta de cada bolso al consumidor como el evento económico que desencadena la captura del valor de mercado.

Nota de alcance: el equipaje de viaje, las mochilas, las carteras y las bolsas utilitarias no relacionadas con la moda quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Tipo de Producto

- Maletín

- Bolso Cubo

- Clutch

- Bolso Tote

- Otros Tipos de Productos

- Por Categoría

- Masivo

- Premium

- Por Usuario Final

- Mujeres

- Hombres

- Por Canal de Distribución

- Tiendas Minoristas Físicas

- Tiendas Minoristas en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas conversaron con fabricantes contratistas asiáticos, talleres artesanales europeos, compradores de grandes almacenes de EE. UU. y fundadores de marcas nativas digitales. Estas conversaciones aclararon los precios en puerta de fábrica, las tasas de devolución por defectos y los objetivos de penetración online, lo que nos ayudó a validar los datos de escritorio y a refinar los supuestos para los segmentos premium frente a los masivos.

Investigación de escritorio

Primero construimos una base de hechos a partir de conjuntos de datos abiertos, como los códigos de envío de UN Comtrade para HS 4202, Eurostat PRODCOM 1512 y las ventas minoristas del U.S. Census, que revelan flujos de comercio internacional y patrones de venta. Estos se combinaron con información de organismos del sector, Leather & Hide Council of America, China Leather Industry Association y Fédération de la Haute Couture et de la Mode, que publican directrices de producción, precios y sostenibilidad. Los informes 10-K de las empresas, los documentos de OPI y los artículos de prensa especializada aportaron márgenes de canal, precios de venta promedio y cambios en materiales emergentes como el cuero de micelio. Algunas bases de datos con licencia, en particular D&B Hoovers para las finanzas de marcas y Dow Jones Factiva para el seguimiento de operaciones, proporcionaron mayor granularidad. Esta lista es ilustrativa; a lo largo del proceso se consultaron muchas otras fuentes secundarias.

Dimensionamiento del mercado y previsiones

Una reconstrucción de arriba hacia abajo comienza con la producción más las importaciones netas de cada región principal, ajustadas por los márgenes minoristas promedio para llegar al gasto del consumidor. Los resultados se contrastan mediante una consolidación de abajo hacia arriba de los ingresos de marcas muestreadas y verificaciones de canal. Las variables clave dentro del modelo incluyen la participación femenina en la fuerza laboral, el ingreso disponible urbano per cápita, la participación de los bolsos tote en unidades, la participación de las ventas online, la evolución del precio de venta promedio por material y las estadísticas de incautación de falsificaciones que señalan la fuga hacia el mercado gris. Las previsiones se basan en regresión multivariante combinada con análisis de escenarios; las perspectivas del PIB, los índices de interés de búsqueda en moda y las tendencias de precios de pieles sin curtir impulsan las variables independientes. Cuando la evidencia de abajo hacia arriba diverge más allá de una banda especificada, revisamos los datos de importación o recalibramos los márgenes antes de fijar la curva.

Ciclo de validación de datos y actualización

Cada borrador del modelo pasa por una revisión de pares en tres etapas, verificaciones de anomalías frente a ratios históricos y aprobación de la dirección. Actualizamos cada doce meses y emitimos actualizaciones a mitad de ciclo si eventos materiales —regulación, grandes fusiones y adquisiciones o shocks cambiarios— modifican la línea base.

Por qué la línea base de bolsos de Mordor es confiable

Los valores de mercado publicados suelen diferir porque las empresas eligen alcances de producto, escalas de márgenes y cadencias de actualización distintos. Reconocemos esas variaciones desde el principio para que los usuarios vean cómo las distintas elecciones mueven la aguja.

Los principales factores de brecha incluyen si las mochilas y las carteras se integran en los totales, el punto de la cadena de valor utilizado para la valoración, los cortes de conversión de divisas y la agresividad con que se modela la deflación futura de precios online. Nuestro estudio aísla los bolsos puros, convierte todas las cifras a las tasas de cambio promedio del FMI de 2024 y aplica una trayectoria de ASP moderada validada por los compradores de canal.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 74,33 mil millones (2025) | Mordor Intelligence | - |

| USD 56,46 mil millones (2024) | Global Consultancy A | Excluye las micromarcas premium y utiliza precios en puerta de fábrica sin márgenes minoristas |

| USD 63,07 mil millones (2024) | Industry Publisher B | Integra carteras y artículos de pequeña marroquinería en los totales; última actualización a mediados de 2023 |

| USD 81,79 mil millones (2024) | Trade Journal C | Aplica un margen uniforme de 2,0× y asume un USD constante; validación primaria limitada |

En resumen, nuestro alcance disciplinado, nuestro modelo de doble capa y nuestra actualización anual ofrecen a los responsables de la toma de decisiones un punto de partida equilibrado y transparente que puede rastrearse hasta variables concretas y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de bolsos en 2031?

Se prevé que el mercado de bolsos alcance USD 101,06 mil millones para 2031.

¿Qué tipo de producto tuvo la mayor participación en 2025?

En 2025, los bolsos tote representaron el 41,21% de la demanda global, lo que refleja su versatilidad para el uso cotidiano.

¿A qué velocidad está creciendo el comercio minorista en línea de bolsos?

Las ventas en línea se están expandiendo a una CAGR del 6,07% hasta 2031, impulsadas por la compra ahora y pago después y el comercio social.

¿Qué región lideró en cuota de mercado en 2025?

En 2025, Asia-Pacífico tuvo el 43,06% de los ingresos y sigue creciendo a tasas superiores a la media global.

¿Por qué los bolsos premium están superando el crecimiento del mercado masivo?

Las líneas premium equilibran el patrimonio y el lujo accesible, al tiempo que se benefician de una fuerte liquidez en la reventa y mayores márgenes.

¿Cómo están combatiendo las marcas las falsificaciones?

Los líderes despliegan procedencia en cadena de bloques, etiquetas NFC y marcadores forenses para proteger la autenticidad y sostener el valor de la marca.

Última actualización de la página el: