Tamaño y Participación del Mercado de Películas Gráficas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 34.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

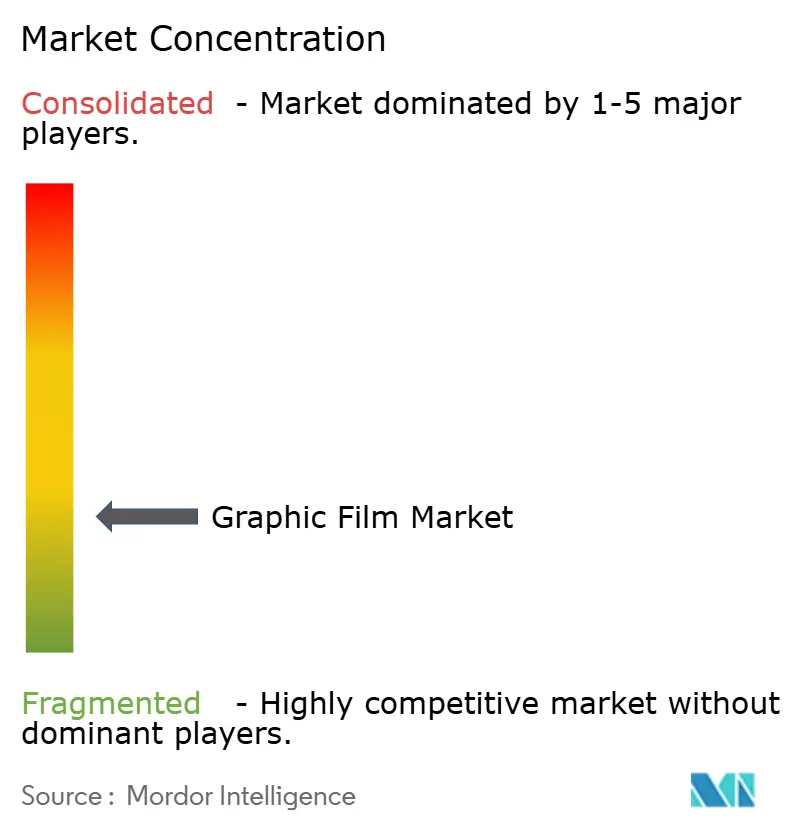

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas Gráficas por Mordor Intelligence

El tamaño del mercado de películas gráficas en 2026 se estima en USD 34,96 mil millones, creciendo desde el valor de 2025 de USD 33,29 mil millones con proyecciones para 2031 que muestran USD 44,66 mil millones, creciendo a una CAGR del 5,03% durante 2026-2031. La creciente modernización de la construcción, la rápida adopción de la impresión digital y la ampliación de las necesidades de promoción de marca mantienen la demanda resiliente. Los fabricantes están canalizando esfuerzos de I+D hacia productos compatibles con la impresión UV-inkjet que reducen los tiempos de curado, mejoran la fidelidad del color y reducen las emisiones de compuestos orgánicos volátiles. Mientras tanto, la región de Asia-Pacífico se beneficia de una creciente escala de producción de polímeros y de una floreciente cartera de proyectos de infraestructura, convirtiéndola en el motor de volumen y crecimiento del mercado de películas gráficas. A pesar del dominio del PVC, la presión regulatoria está orientando el crecimiento más rápido hacia sustratos de PET reciclables, mientras que la volatilidad de los precios de las materias primas y las escaseces de fotoiniciadores erosionan intermitentemente los márgenes.

Conclusiones Clave del Informe

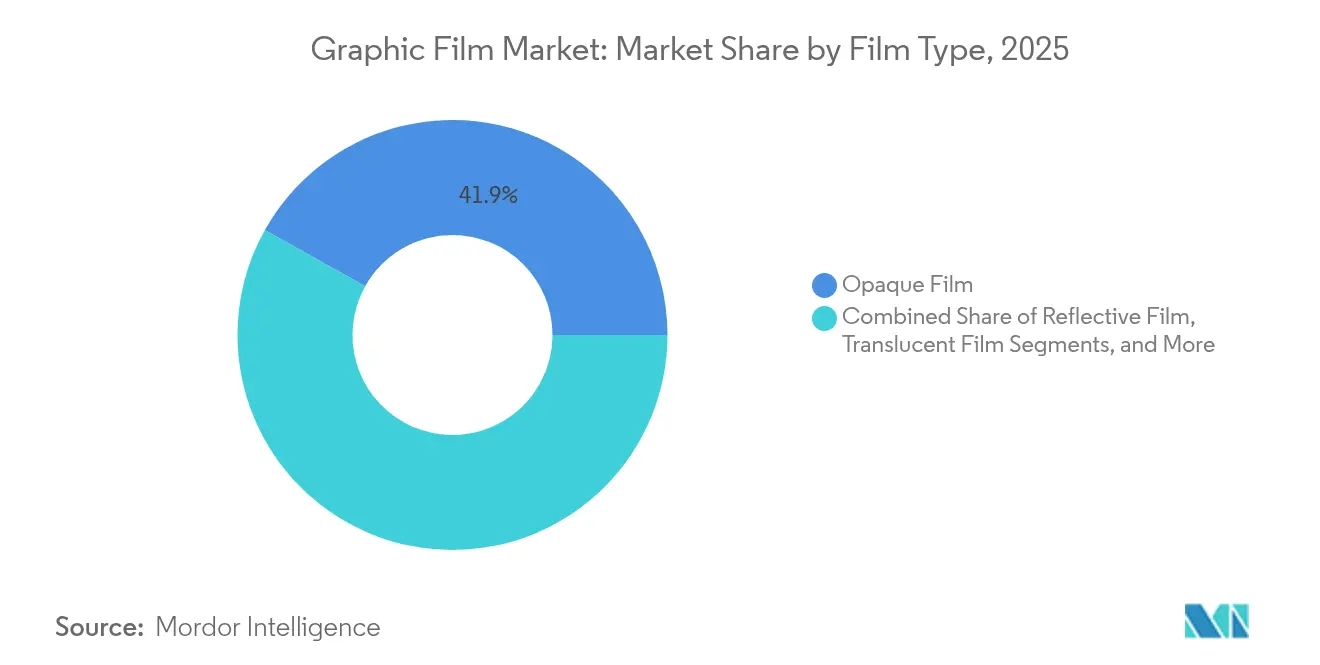

- Por tipo de película, las películas opacas representaron el 41,88% de la participación del mercado de películas gráficas en 2025.

- Por polímero, se proyecta que el tamaño del mercado de películas gráficas para el PET se expanda a una CAGR del 6,12% entre 2026-2031.

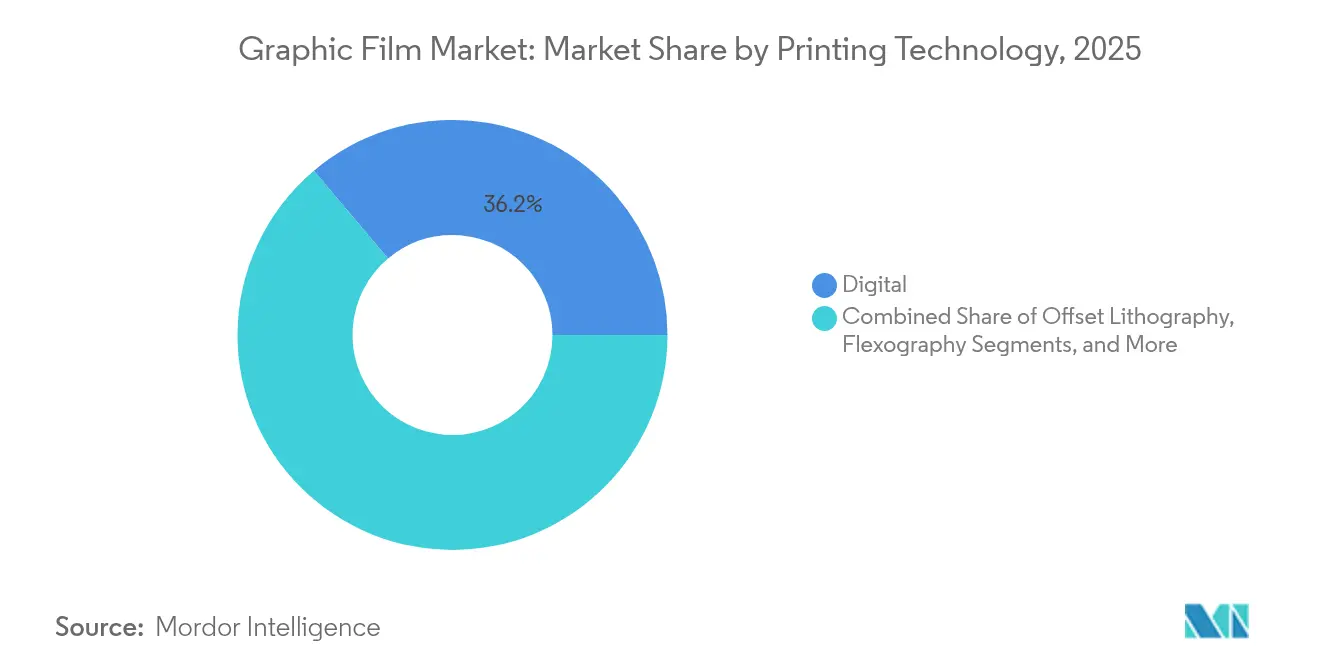

- Por tecnología de impresión, la impresión digital capturó una participación del 36,15% del tamaño del mercado de películas gráficas en 2025.

- Por industria de usuario final, se espera que el tamaño del mercado de películas gráficas para aplicaciones de edificación y construcción crezca a una CAGR del 6,6% entre 2026-2031.

- Por región, la región de Asia-Pacífico lideró con una participación del 45,30% del mercado de películas gráficas en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Global de Películas Gráficas

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en la industria de la construcción y mejores estándares de vida | 1.8% | Global, con APAC y Oriente Medio liderando | Mediano plazo (2-4 años) |

| Demanda creciente de envolventes de vehículos y gráficos para flotas | 1.2% | América del Norte y Europa como núcleo, expandiéndose a APAC | Corto plazo (≤ 2 años) |

| Penetración de tecnologías de impresión digital y UV-inkjet | 1.5% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión de la señalización de punto de venta minorista y orientación de espacios | 0.9% | Global, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Películas gráficas antimicrobianas emergentes en entornos de atención médica | 0.4% | América del Norte y Europa, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Adopción de películas gráficas electrocrómicas/acristalamiento inteligente | 0.3% | América del Norte y Europa, proyectos piloto en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en la industria de la construcción y mejores estándares de vida

La urbanización en Asia-Pacífico y Oriente Medio impulsa construcciones de infraestructura a gran escala que especifican películas gráficas resistentes al grafiti y de larga duración para la orientación de espacios y la marca de fachadas. Los propietarios de proyectos integran el Modelado de Información de Construcción con las especificaciones de películas gráficas, lo que permite una planificación precisa de materiales y menor desperdicio en la instalación. Los arquitectos prefieren acabados personalizables que combinan la estética con el acristalamiento energéticamente eficiente, ampliando la amplitud de las aplicaciones. Los estímulos gubernamentales para centros de transporte, vivienda pública y ciudades inteligentes anclan los compromisos de volumen. A medida que mejoran los estándares de vida, los promotores residenciales están adoptando películas decorativas de interior que cumplen con los objetivos de certificación ecológica, reforzando así el crecimiento a mediano plazo del mercado de películas gráficas.

Demanda creciente de envolventes de vehículos y gráficos para flotas

Los operadores de flotas cambian de pintura a envolventes de película para lograr renovaciones de marca rápidas y protección de pintura en un solo paso. El auge de las flotas de vehículos eléctricos intensifica la demanda de gráficos ligeros y fácilmente actualizables que minimizan la resistencia aerodinámica y el consumo de energía. Las empresas de transporte compartido y de entrega de última milla actualizan frecuentemente sus ilustraciones de campaña, favoreciendo las películas removibles de baja adhesión. Los envolventes de alta gama mejoran los valores de reventa y reducen el tiempo de inactividad, ya que flotas enteras pueden ser remarcadas durante la noche. El impulso de crecimiento en APAC sigue las curvas de adopción de EE. UU. y Europa, a medida que las pequeñas empresas adoptan envolventes para el marketing hiperlocal, apoyando un aumento a corto plazo en el mercado de películas gráficas.

Penetración de tecnologías de impresión digital y UV-inkjet

Las prensas de impresión UV-inkjet eliminan los pasos de fabricación de planchas, reducen los ciclos de curado y mejoran la resistencia a los arañazos, reduciendo significativamente los tiempos de respuesta para los convertidores. Los flujos de trabajo digitales se integran con la gestión del color basada en la nube y el mantenimiento predictivo, reduciendo el desperdicio y permitiendo la personalización masiva a escala. Los pedidos mínimos más bajos invitan a pequeños minoristas y artesanos que anteriormente carecían de acceso a películas de calidad profesional. A medida que disminuyen las emisiones de base solvente, los costos de cumplimiento se reducen, ampliando la aceptación global. Las actualizaciones de equipos aceleran la innovación en películas porque los convertidores demandan sustratos diseñados para mayores cargas de tinta y mayor velocidad de procesamiento, elevando el valor de los productos listos para la impresión digital dentro del mercado de películas gráficas.

Expansión de la señalización de punto de venta minorista y orientación de espacios

Los minoristas omnicanal confían en películas duraderas pero reemplazables para promociones estacionales y la participación del comprador habilitada por códigos QR que conecta los recorridos en línea y en tienda. Las películas de alto contraste mejoran el cumplimiento de accesibilidad para clientes con discapacidad visual conforme a las regulaciones ADA. Las autoridades de tránsito urbano despliegan gráficos reflectantes de orientación de espacios que reducen los costos de mantenimiento en comparación con los letreros pintados y resisten la eliminación de solventes de grafiti. Las etiquetas integradas de Comunicación de Campo Cercano convierten la señalización estática en puntos de contacto ricos en datos que rastrean los flujos de compradores. Estos factores sostienen una demanda constante de películas de alta gama en entornos minoristas y de espacios públicos inteligentes, mejorando así las perspectivas de crecimiento general del mercado de películas gráficas.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de PVC, PET y aditivos especiales | -1.1% | Global, con la manufactura de Asia-Pacífico más afectada | Corto plazo (≤ 2 años) |

| Regulaciones estrictas sobre PVC y tintas a base de solventes | -0.8% | Europa y América del Norte liderando, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Reciclabilidad limitada que obstaculiza la certificación de edificios ecológicos | -0.5% | Europa y América del Norte, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Escasez de suministro de fotoiniciadores para tintas de curado UV | -0.3% | Global, concentrado en cadenas de suministro de química especializada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de PVC, PET y aditivos especiales

La oscilación de los costos del petróleo crudo y la energía repercute en los mercados de resina de PVC y PET, comprimiendo los márgenes de los convertidores en contratos a largo plazo. La oferta concentrada en Asia amplifica las perturbaciones geopolíticas y climáticas que pueden paralizar las líneas de recubrimiento aguas abajo. Los aditivos especiales, como los estabilizadores UV y los plastificantes, a menudo provienen de grupos reducidos de proveedores con capacidad limitada de escalamiento, lo que resulta en escaseces puntuales. Los productores responden con fuentes duales, ampliando la capacidad de resina más cerca de los centros de demanda e introduciendo cláusulas de ajuste de precios, aunque la imprevisibilidad de los costos sigue siendo un lastre para el mercado de películas gráficas.

Regulaciones estrictas sobre PVC y tintas a base de solventes

El reglamento REACH europeo y la evolución de las leyes estatales de EE. UU. restringen ciertos plastificantes y emisiones de solventes, forzando la reformulación y el gasto de capital en química alternativa. Los marcos de puntuación LEED y BREEAM descuentan el contenido de PVC, influyendo en los especificadores para que favorezcan el PET o el polipropileno incluso cuando existen compromisos de rendimiento.[1]Consejo de Construcción Ecológica de EE. UU., "LEED v4.1 Diseño y Construcción de Edificios," usgbc.org Las pruebas de cumplimiento y los cambios de etiquetas pueden aumentar considerablemente los gastos generales, en particular para los pequeños convertidores. Aunque las prohibiciones totales de PVC son poco frecuentes, los crecientes obstáculos de certificación ralentizan la adopción del PVC en nuevos proyectos de edificios ecológicos, moderando la expansión a mediano plazo del mercado de películas gráficas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Película: Las películas opacas consolidan su amplia utilidad

Las películas opacas representaron el 41,88% de la participación del mercado de películas gráficas en 2025, impulsadas por su idoneidad universal para envolventes de vehículos, fachadas de tiendas y gráficos de fachadas. Estas películas ocultan los defectos del sustrato y ofrecen una marca vívida, sosteniendo una demanda de alto volumen. Las innovaciones ahora apuntan a la compatibilidad con la impresión UV-inkjet y la flexibilidad a bajas temperaturas, ampliando los escenarios de uso final en distintos climas. En contraste, las películas reflectantes, impulsadas por regulaciones de seguridad y mandatos de ahorro de energía, superan al mercado total de películas gráficas con una CAGR del 7,05%. Las variantes transparentes y translúcidas ganan participación de nicho en vitrinas minoristas y elementos arquitectónicos retroiluminados. Los proveedores amplían sus carteras con recubrimientos superiores antimicrobianos y resistentes al grafiti, que ayudan a elevar los precios de venta medios.

La adopción de películas reflectantes se acelera a medida que los departamentos de transporte exigen mayor retroreflectividad para señales viales y vagones de ferrocarril. Los arquitectos especifican películas de ventanas reflectantes de calor que reducen las cargas de climatización, vinculando la óptica con los objetivos de sostenibilidad. Mientras tanto, los instaladores prefieren las películas opacas de nueva generación con adhesivos reposicionables que reducen el tiempo de mano de obra en un 10-15%. La expansión de ORAFOL de USD 165-175 millones refuerza la seguridad del suministro para múltiples clases de películas, subrayando la confianza en la demanda a largo plazo. En conjunto, estas dinámicas consolidan la diversidad de tipos de películas y alimentan flujos de ingresos saludables en el mercado de películas gráficas.

Por Polímero: El PVC mantiene la escala mientras el PET avanza

El PVC controló el 62,98% del tamaño del mercado global de películas gráficas en 2025, gracias a su bajo costo, facilidad de calandrado y robusta adhesión en superficies irregulares. Sin embargo, los impulsores de sostenibilidad y el escrutinio de los plastificantes impulsan los volúmenes de PET, haciendo crecer el material a una CAGR del 6,12%. La reciclabilidad del PET atrae a los especificadores que buscan créditos de economía circular, especialmente en Europa. El polipropileno y el polietileno permanecen en nichos especializados donde la resistencia química o la desgarrabilidad son esenciales.

La inminente eliminación gradual de las PFAS fuerza ajustes en la cadena de valor en los recubrimientos superiores de alta durabilidad, creando espacio para nuevas resinas. Las inversiones en PET en Alabama por parte de Polyplex diversifican el suministro de América del Norte y acortan los plazos de entrega para los convertidores afectados por la volatilidad del flete. Los productores se protegen desarrollando carteras libres de PVC que igualen los parámetros de flexibilidad e imprimibilidad. El éxito en este ámbito realineará las participaciones de polímeros, aunque la economía a corto plazo mantiene al PVC al frente del mercado de películas gráficas.

Por Tecnología de Impresión: La impresión digital alcanza masa crítica

Las plataformas digitales representaron el 36,15% de la participación del mercado de películas gráficas en 2025, a medida que los convertidores adoptaron el cambio instantáneo y la personalización basada en datos. Los cabezales de impresión UV-inkjet impulsan el crecimiento del subsegmento a una CAGR del 7,58%, combinando velocidad con bajas emisiones. La serigrafía retiene nichos que requieren una carga de tinta intensa o texturas especiales, mientras que la flexografía y la litografía offset son más adecuadas para trabajos de muy alta tirada donde dominan las economías por unidad.

La inteligencia artificial ahora predice el estado de las boquillas, alineando la calidad con los objetivos de primera vez correcta que ahorran desperdicio de material. Las escaseces de fotoiniciadores limitaron brevemente la capacidad UV en 2024, pero el suministro se estabilizó después de que los productores de productos químicos especiales añadieron reactores, restableciendo la confianza para la expansión. Las herramientas de gestión del color en línea aseguran la consistencia de la marca en campañas globales. En consecuencia, la combinación de tecnología continúa desplazándose hacia lo digital, reforzando los cambios estructurales dentro del mercado de películas gráficas.

Por Industria de Usuario Final: La construcción toma la delantera

La publicidad y la promoción mantuvieron una participación de ingresos del 41,22% en 2025 apoyándose en gráficos de cambio rápido para campañas omnicanal. Los proveedores de películas ofrecen adhesivos de alta adherencia sin burbujas que agilizan las instalaciones en escaparates. La construcción supera a todos los demás con una CAGR del 6,6% a medida que los arquitectos incorporan películas en muros cortina, cabinas de ascensores y fachadas inteligentes que funcionan también como moderadores de energía. Los envolventes automotrices crecen junto con el lanzamiento de vehículos eléctricos, y el sector de atención médica está adoptando películas antimicrobianas para reducir las infecciones adquiridas en hospitales.

El crecimiento de los presupuestos del sector público para nodos de tránsito inteligente diversifica la demanda más allá del comercio minorista, expandiéndola a otros sectores. Las películas con iones de plata incrustados reciben aprobaciones bajo las listas de antimicrobianos de la EPA, habilitando implementaciones en hospitales y tránsito masivo que demandan precios de alta gama. Tan variados casos de uso protegen a los proveedores de las caídas cíclicas en cualquier sector vertical individual, otorgando estabilidad al mercado de películas gráficas en general.

Análisis Geográfico

La región de Asia-Pacífico aseguró el 45,30% de los ingresos globales en 2025 y se espera que crezca a una CAGR del 7,28% hasta 2031, impulsada por una capacidad de producción de polímeros sin igual y agendas gubernamentales de infraestructura. Los proyectos de la Nueva Ruta de la Seda de China, las iniciativas de ciudades inteligentes de India y la relocalización de la manufactura del Sudeste Asiático amplían continuamente su alcance de aplicación. Los convertidores locales se benefician de plazos de entrega cortos y del creciente consumo de la clase media que eleva los volúmenes de envolventes automotrices y señalización minorista.

La demanda de América del Norte es madura pero de alto valor, centrada en envolventes de alta gama, películas de control solar para ventanas y recubrimientos antimicrobianos. La nueva línea de PET de Polyplex en Alabama asegura la materia prima local, reduciendo la dependencia de las importaciones y mejorando la previsibilidad de costos. El liderazgo regulatorio en tintas de bajo contenido de compuestos orgánicos volátiles y sustratos reciclables impulsa a los convertidores a ser pioneros en ofertas sostenibles, que luego se extienden a nivel mundial.

Europa iguala a América del Norte en términos de adopción tecnológica y regulaciones de sostenibilidad. Las actualizaciones de REACH y los debates sobre el impuesto al plástico aceleran la adopción de alternativas al PVC y la migración hacia tintas sin solventes, influyendo en la formulación de productos a nivel global. En otros lugares, Oriente Medio aprovecha el turismo y los desarrollos de megaeventos para la demanda de señalización, mientras que la recuperación de infraestructura en Brasil y México nutre un crecimiento moderado en América del Sur. Estas tendencias multirregionales refuerzan colectivamente las perspectivas de expansión del mercado de películas gráficas.

Panorama Competitivo

El mercado de películas gráficas permanece moderadamente concentrado. 3M, Avery Dennison y ORAFOL utilizan la distribución global, una amplia I+D y sólidas carteras de patentes para mantener su participación de mercado. Las empresas de nivel medio y regionales compiten en costos o en capacidades de nicho, como texturas especiales o etiquetas ecológicas.

Las trayectorias de adquisición, como las compras de ORAFOL de Reflexite, Rowland, Kay Automotive Graphics y NUPRO, ilustran la acumulación de capacidades para cubrir brechas en la cartera.[3]ORAFOL Europe GmbH, "Crecimiento Estratégico a través de Adquisiciones," orafol.com Las alianzas tecnológicas con fabricantes de equipos de impresión garantizan la compatibilidad sustrato-tinta que reduce las fallas en campo y los retiros de marca. Las inversiones de capacidad se concentran cerca de los centros de demanda para protegerse de los riesgos de flete y geopolíticos.

Mientras tanto, la sostenibilidad abre nuevos corredores de ingresos: recubrimientos antimicrobianos para entornos de atención médica y acristalamiento inteligente para fachadas electrocrómicas. La carrera por ofrecer soluciones libres de PVC o sin solventes sin penalizaciones de costo determinará el orden competitivo futuro en el mercado de películas gráficas.

Líderes de la Industria de Películas Gráficas

3M Company

Avery Dennison Corporation

CCL Industries Inc.

Spandex AG

Hexis S.A.S.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero 2025: Polyplex inició operaciones en su nueva planta de películas de PET de USD 100 millones en Alabama, impulsando el suministro de sustratos en América del Norte.

- Octubre 2024: Avery Dennison registró un sólido crecimiento en el segmento de Gráficos y Reflectantes, citando el impulso en los envolventes de vehículos y la adopción de la impresión digital.

- Septiembre 2024: 3M estableció plazos para la eliminación gradual de las químicas PFAS, afectando ciertas líneas de películas gráficas de alto rendimiento.

- Junio 2024: Garware Hi-Tech Films reportó sólidas ventas en los segmentos de protección de pintura y especialidades, respaldadas por ampliaciones de capacidad.

Alcance del Informe del Mercado Global de Películas Gráficas

Una película gráfica tiene una lámina o capa fabricada con compuestos poliméricos. Se aplica sobre la superficie para protección frente a las condiciones climáticas con intenciones promocionales. El informe sobre el mercado de películas gráficas estudia diferentes películas poliméricas utilizadas para imprimir imágenes o representaciones visuales sobre la superficie de la película para compartir información. Las películas gráficas se utilizan en diversas industrias de usuarios finales, como la automotriz, la institucional, la promocional y la publicitaria, para crear apariencias únicas que mejoren el material u objeto. El mercado está segmentado por diferentes geografías, como América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Además, el estudio también cubre el impacto del COVID-19 en el mercado de películas gráficas en diferentes regiones.

| Película Opaca |

| Película Transparente |

| Película Translúcida |

| Película Reflectante |

| Cloruro de Polivinilo (PVC) |

| Polipropileno (PP) |

| Polietileno (PE) |

| Tereftalato de Polietileno (PET) |

| Otros Polímeros |

| Digital |

| Flexografía |

| Litografía Offset |

| Rotograbado |

| Serigrafía |

| Automotriz |

| Agencias de Publicidad y Promoción |

| Edificación y Construcción |

| Infraestructura Institucional y Pública |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Película | Película Opaca | ||

| Película Transparente | |||

| Película Translúcida | |||

| Película Reflectante | |||

| Por Polímero | Cloruro de Polivinilo (PVC) | ||

| Polipropileno (PP) | |||

| Polietileno (PE) | |||

| Tereftalato de Polietileno (PET) | |||

| Otros Polímeros | |||

| Por Tecnología de Impresión | Digital | ||

| Flexografía | |||

| Litografía Offset | |||

| Rotograbado | |||

| Serigrafía | |||

| Por Industria de Usuario Final | Automotriz | ||

| Agencias de Publicidad y Promoción | |||

| Edificación y Construcción | |||

| Infraestructura Institucional y Pública | |||

| Otras Industrias de Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de películas gráficas en 2026?

Alcanzó USD 34,96 mil millones y se prevé que registre una CAGR del 5,03% hasta 2031 durante 2026-2031.

¿Qué tipo de polímero lidera la demanda actual?

El PVC representa una participación del 62,98% debido a las ventajas de costo y procesamiento, pero el PET está ganando terreno más rápidamente.

¿Por qué domina Asia-Pacífico?

La región combina una vasta escala de producción de polímeros con una fuerte inversión en infraestructura, asegurando una participación del 45,30% en 2025.

¿Qué tecnología crece más rápidamente?

La impresión digital UV-inkjet se está expandiendo a un 7,58% anual gracias al curado rápido y las bajas emisiones.

¿Qué segmento de uso final está acelerando más rápido?

Las aplicaciones de edificación y construcción están creciendo a una CAGR del 6,6% a medida que los proyectos integran películas duraderas y estéticas.

Última actualización de la página el: