Tamaño y Participación del Mercado de Cigarrillos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 770.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 821.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

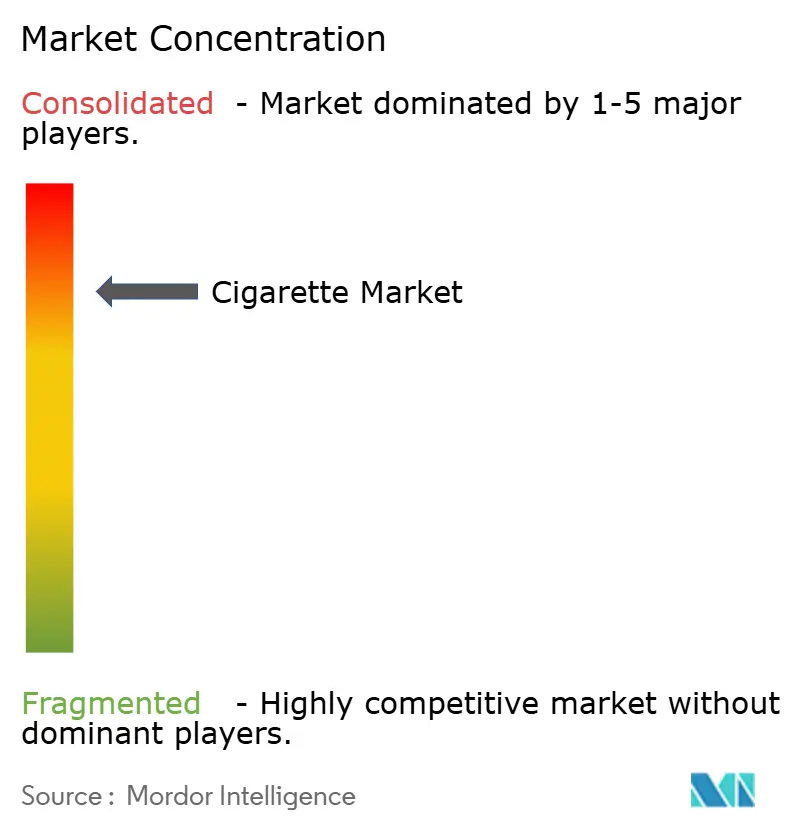

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cigarrillos por Mordor Intelligence

El tamaño del mercado de cigarrillos está valorado en USD 770,89 mil millones en 2026, creciendo desde el valor de 2025 de USD 762,34 mil millones, y se prevé que alcance USD 821,21 mil millones en 2031, avanzando a una CAGR del 2,25% durante el período de pronóstico. La resiliencia de la demanda proviene de la arraigada dependencia a la nicotina y una sólida base de consumidores en economías emergentes, incluso cuando la regulación se endurece en los países de altos ingresos. Asia-Pacífico sigue siendo el motor de crecimiento, impulsado por el aumento de los ingresos disponibles, mientras que los altos impuestos especiales y los mandatos de empaquetado genérico presionan los márgenes en Europa, América del Norte y Australia. La premiumización está acelerando el crecimiento del valor en China, Japón y Europa Occidental, compensando la caída de volúmenes en los mercados maduros. Mientras tanto, la automatización, las tecnologías de rastreo y seguimiento, y la integración de la cadena de suministro están ayudando a los actores establecidos a contener costos y mantener ventajas competitivas.

Conclusiones Clave del Informe

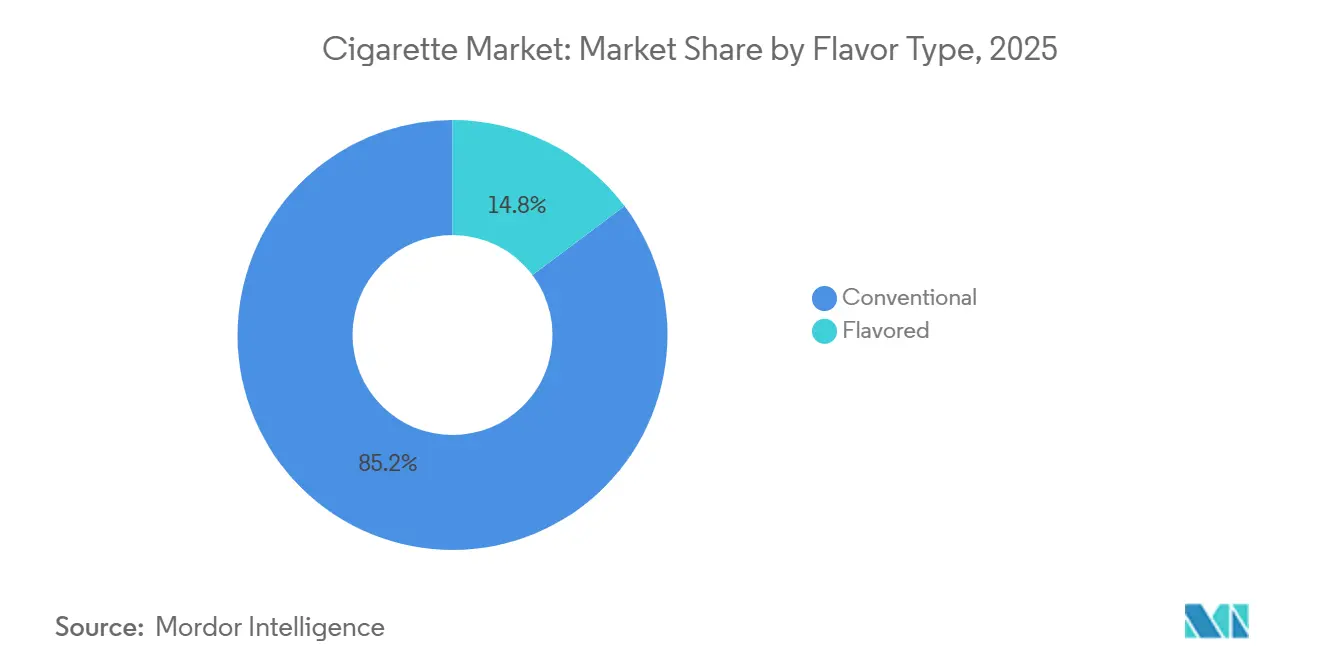

- Por tipo de sabor, los cigarrillos convencionales sin sabor lideraron con el 85,24% del volumen de 2025, mientras que las variantes con sabor tienen un pronóstico de expansión a una CAGR del 3,45% hasta 2031.

- Por formato, el king size representó el 52,38% del volumen de 2025, mientras que los formatos super slim avanzan a una CAGR del 3,32%.

- Por categoría, las líneas de mercado masivo mantuvieron el 90,28% de los ingresos de 2025; se prevé que el segmento premium crezca a una CAGR del 4,02%.

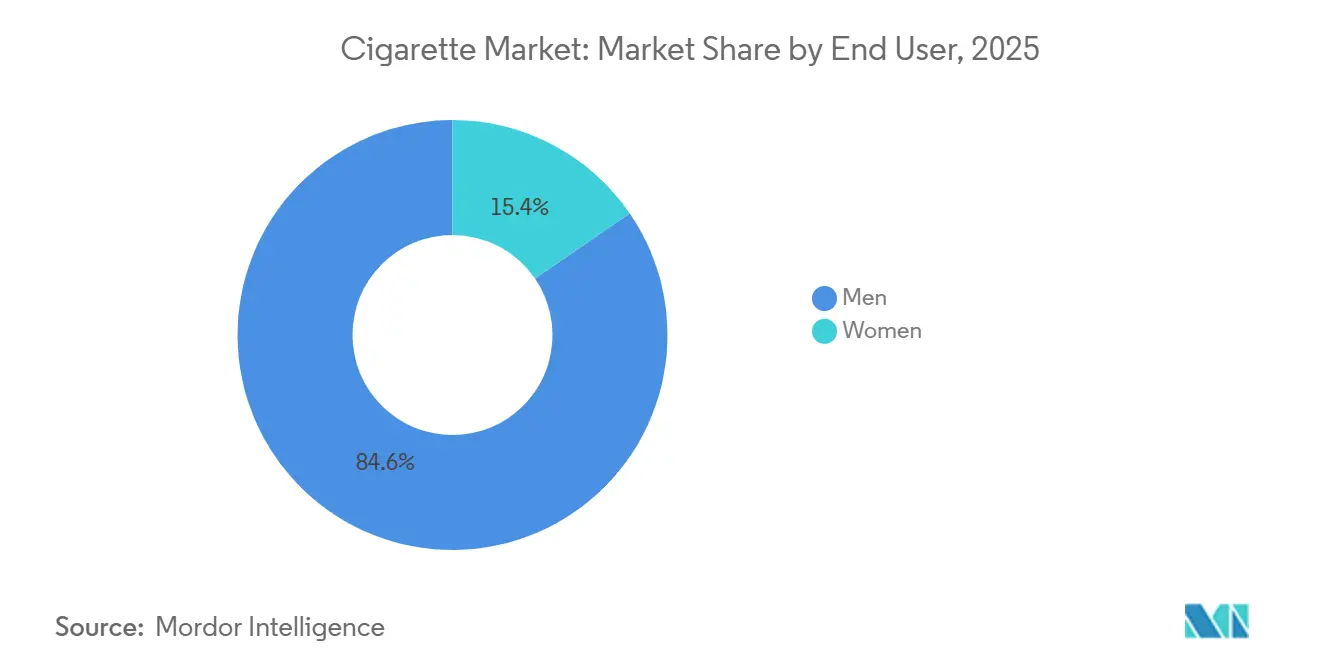

- Por usuario final, los hombres representaron el 84,56% del consumo de 2025; las mujeres constituyen el grupo de mayor crecimiento a una CAGR del 3,38%.

- Por canal de distribución, las tiendas de conveniencia y supermercados dominaron con una participación del 45,57% en 2025, aunque el comercio minorista en línea está creciendo a una CAGR del 3,22%.

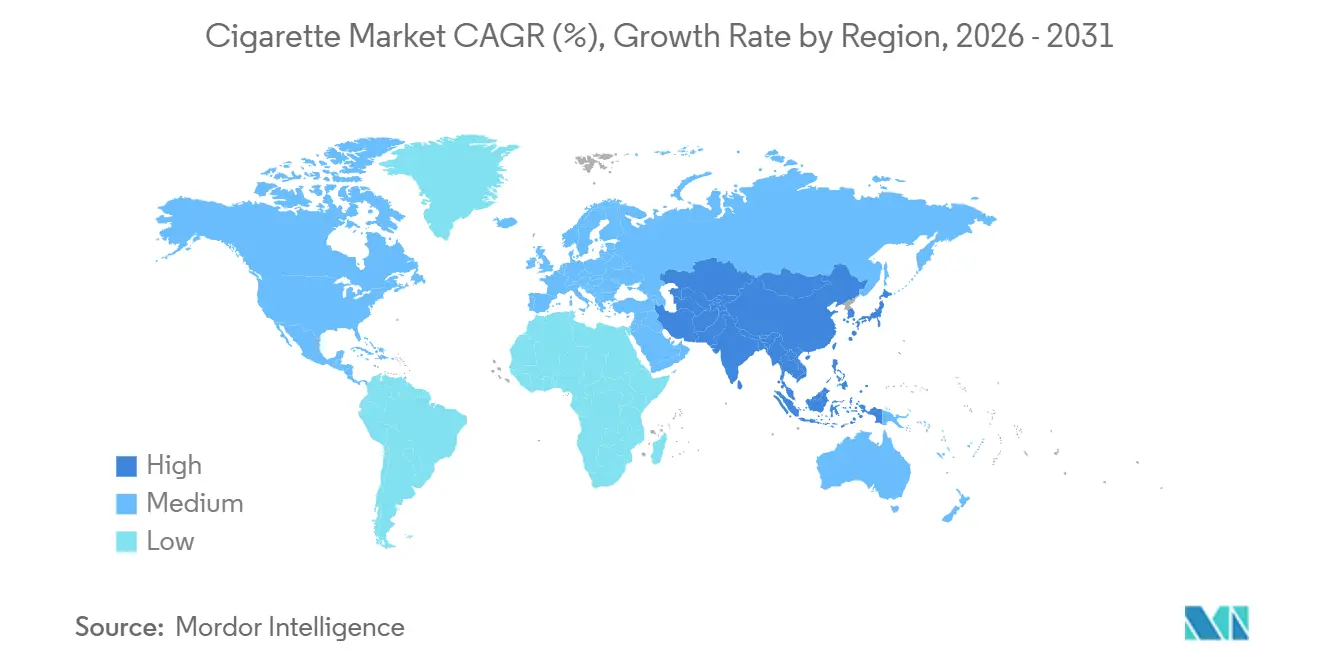

- Por geografía, Asia-Pacífico capturó el 48,26% de la participación del mercado de cigarrillos de 2025 y se está expandiendo a una CAGR del 3,47%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cigarrillos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adicción a la Nicotina que Garantiza una Lealtad Resiliente del Consumidor | +0.6% | Global, con mayor retención en Asia-Pacífico y Europa del Este | Largo plazo (≥ 4 años) |

| Tendencia Creciente de Premiumización | +0.4% | América del Norte, Europa Occidental, China, Japón | Mediano plazo (2-4 años) |

| Aumento de los Ingresos Disponibles en Mercados Emergentes | +0.5% | Asia-Pacífico (India, Indonesia, Vietnam), Medio Oriente y África, América del Sur | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en la Producción | +0.2% | Global, concentrado en instalaciones automatizadas en China, Estados Unidos, Alemania | Mediano plazo (2-4 años) |

| El Marketing Efectivo y la Influencia de Pares Sostienen la Demanda entre los Millennials | +0.3% | Sudeste Asiático, América Latina, Medio Oriente | Corto plazo (≤ 2 años) |

| Introducción de Sabores Herbales y Sin Nicotina | +0.2% | América del Norte, Europa, centros urbanos en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adicción a la Nicotina que Garantiza una Lealtad Resiliente del Consumidor

Los estudios longitudinales indican que entre el 70% y el 80% de los fumadores diarios mantienen sus niveles de consumo a pesar de un aumento del 20% al 30% en los impuestos especiales. Esta persistencia, impulsada por las propiedades adictivas de la nicotina, es particularmente prominente en la región de Asia-Pacífico. En esta área, la aceptación cultural del tabaquismo y el limitado apoyo para dejar de fumar contribuyen a tasas de recaída que superan el 85% dentro del primer año tras los intentos de abandono. En la Unión Europea, la Directiva de Productos del Tabaco exige que las advertencias sanitarias cubran el 65% de las superficies de los paquetes de cigarrillos[1]Fuente: Comisión Europea, "Directiva de Productos del Tabaco – Descripción General," ec.europa.eu. Sin embargo, entre 2020 y 2025, las ventas de cigarrillos en la Unión Europea disminuyeron solo un 1,8% anual, lo que demuestra el impacto mínimo de los elementos visuales disuasorios en los fumadores habituales. De manera similar, el informe de 2025 de China National Tobacco Corporation reveló que, a pesar de un aumento del 15% en los precios minoristas desde 2022, los fumadores masculinos de entre 35 y 54 años consumieron de manera constante 14,2 cigarrillos diarios. Esto indica que la elasticidad precio es prácticamente nula para los usuarios habituales. Dicha lealtad inquebrantable garantiza flujos de caja estables para las empresas tabacaleras, lo que les permite invertir en productos de riesgo reducido mientras mantienen las carteras tradicionales como generadores clave de beneficios.

Tendencia Creciente de Premiumización

Los consumidores adinerados en China, Japón y Europa Occidental eligen cada vez más marcas de cigarrillos premium con precios superiores a USD 8 por paquete, asociándolas con estatus y calidad percibida. En consecuencia, el segmento de cigarrillos premium está creciendo a una tasa anual del 4,02%, casi el doble de la tasa general del mercado. En 2025, las líneas Marlboro Gold y Parliament de Philip Morris International registraron un crecimiento de volumen del 6,3% en Asia-Pacífico. Este crecimiento fue impulsado principalmente por profesionales urbanos en ciudades como Shanghái, Tokio y Seúl, quienes perciben estos formatos premium como una oferta de menor contenido de alquitrán y perfiles de sabor superiores. De manera similar, las marcas Dunhill y Rothmans de British American Tobacco ampliaron su participación en el segmento premium de Europa del 18% en 2023 al 22% en 2025. Este incremento se logró enfatizando su herencia e introduciendo empaques de edición limitada, que tienen un precio premium del 40% al 50% sobre las alternativas del mercado masivo. Las estructuras de impuestos especiales respaldan aún más esta tendencia al aplicar derechos fijos por unidad en lugar de tasas ad valorem, lo que hace que los cigarrillos premium sean relativamente más asequibles en términos porcentuales. En 2025, la marca Mevius de Japan Tobacco, con un precio de JPY 600 (USD 4,20) por paquete, experimentó un aumento del 4,1% en el volumen doméstico. Este crecimiento se produjo a medida que los fumadores consolidaron sus compras en menos cigarrillos de mayor calidad, evitando las alternativas de descuento.

Aumento de los Ingresos Disponibles en Mercados Emergentes

En India, Indonesia, Vietnam y el África subsahariana, el aumento de los ingresos disponibles está incorporando entre 15 y 20 millones de nuevos fumadores al mercado anualmente, compensando las caídas en los países de la OCDE. El Banco Mundial informó que el ingreso familiar medio de India creció un 6,8% en términos reales en 2024. Este crecimiento permitió a los consumidores de clase media-baja pasar de los beedis sin marca o el tabaco suelto a los cigarrillos de marca, con precios de INR 350 a 400 (USD 4,20 a 4,80) por paquete[2]Fuente: Banco Mundial, "Datos de PIB Per Cápita," data.worldbank.org. ITC Limited, el mayor fabricante de cigarrillos de India, declaró en su informe anual de 2025 que su marca Gold Flake Kings ganó 2,3 millones de nuevos usuarios en ciudades de nivel 2 y nivel 3, impulsado por el aumento del empleo formal y la mejora del acceso al crédito. En 2025, el PIB per cápita de Indonesia alcanzó USD 5.240, un nivel históricamente asociado con el aumento del consumo de cigarrillos. En apoyo de esta tendencia, Gudang Garam y Djarum reportaron un crecimiento de volumen combinado del 3,9%, con los cigarrillos de clavo kretek expandiéndose hacia las zonas rurales de Java y Sumatra. En Nigeria, la población urbana superó los 120 millones en 2025, creando un importante segmento demográfico de adultos jóvenes con ingresos discrecionales. Sin embargo, las incertidumbres regulatorias y la prevalencia de productos falsificados continúan obstaculizando el crecimiento del mercado formal.

Avances Tecnológicos en la Producción

Los principales fabricantes de cigarrillos están utilizando sistemas de visión artificial y manipulación robótica para lograr una precisión submilimétrica en el diámetro de la varilla y la fijación del filtro. Este enfoque reduce los desperdicios y garantiza el cumplimiento de las normas ISO 3402. Los sistemas de visión de Cognex Corporation, ampliamente implementados en las principales fábricas de China, Alemania y Estados Unidos, permiten la detección de defectos en tiempo real a velocidades de línea que superan los 20.000 cigarrillos por minuto. Esta innovación ha reducido las tasas de rechazo del 1,2% al 0,4%, lo que genera ahorros anuales de aproximadamente USD 2 millones a 3 millones por instalación. En 2024, la instalación de Japan Tobacco International en Bucarest adoptó vehículos de guiado automático para el manejo de materiales, logrando una reducción del 12% en los costos laborales y un aumento del 9% en la producción por turno. Estas mejoras en la eficiencia son cruciales a medida que los mandatos de empaquetado genérico erosionan el poder de fijación de precios impulsado por la marca, lo que lleva a los fabricantes a centrarse en la optimización de costos. Además, la Directiva de Impuestos Especiales sobre el Tabaco de la Unión Europea, propuesta en julio de 2025, planea extender los requisitos de rastreo y seguimiento a todos los estados miembros para 2027. Este desarrollo pone de relieve la necesidad de capacidades de serialización e impresión de matrices de datos, que solo pueden lograrse de manera rentable mediante líneas automatizadas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas como Límites de Nicotina y Empaquetado Genérico | -0.5% | Global, más severo en el Reino Unido, Australia, Canadá, Unión Europea, con efectos secundarios en Asia-Pacífico | Mediano plazo (2-4 años) |

| Conciencia Sanitaria sobre los Riesgos del Tabaco | -0.3% | América del Norte, Europa, Australia, Asia-Pacífico urbano | Largo plazo (≥ 4 años) |

| Cambio hacia Alternativas Sin Humo como los Cigarrillos Electrónicos | -0.4% | América del Norte, Europa, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Campañas Agresivas de Salud Pública | -0.2% | Australia, Reino Unido, Escandinavia, con impacto emergente en Brasil, Sudáfrica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas como Límites de Nicotina y Empaquetado Genérico

Los mandatos de empaquetado genérico y los límites de contenido de nicotina están disminuyendo el valor de marca, que tradicionalmente ha respaldado los precios premium. En abril de 2024, Australia finalizó su Ley de Empaquetado Genérico del Tabaco, que exige que todos los paquetes de tabaco presenten un color marrón oliva estandarizado y una tipografía uniforme. Solo se permiten pequeños nombres de marca para diferenciar los productos, según lo dispuesto por el Gobierno Australiano. Las regulaciones de Canadá, completamente implementadas en 2025, van más allá al exigir que las advertencias sanitarias se muestren en los cigarrillos individuales además del empaquetado. Si se aprueba el límite de nicotina propuesto por la FDA de 0,7 miligramos por gramo, los fabricantes deberán reformular sus mezclas, lo que podría reducir la satisfacción sensorial que sustenta la lealtad a la marca. La presentación para inversores de Philip Morris International de 2025 señaló que el empaquetado genérico en el Reino Unido y Australia resultó en una disminución del 15% al 20% en el volumen de marcas premium en 18 meses, a medida que los consumidores se desplazaron hacia alternativas más económicas cuando se eliminaron los elementos visuales de la marca. Estos cambios regulatorios favorecen a los actores más grandes con producción eficiente en costos y amplias redes de distribución, mientras que las marcas más pequeñas que dependen de la estética del empaquetado enfrentan desafíos significativos.

Conciencia sanitaria sobre los riesgos del tabaco

Las iniciativas antitabaco financiadas por los gobiernos en los países de altos ingresos están mostrando resultados significativos. La prevalencia anual del tabaquismo ha disminuido entre un 1,5% y un 2,5%, impulsada por advertencias sanitarias gráficas y programas de apoyo para dejar de fumar. La Campaña Nacional contra el Tabaco de Australia, con una inversión de AUD 50 millones (USD 33 millones) para 2024-2025, combinó anuncios televisivos con terapia de reemplazo de nicotina subsidiada, lo que resultó en una caída de 2,1 puntos porcentuales en las tasas de tabaquismo adulto hasta el 9,8% en 2025, según el Departamento de Salud del Gobierno Australiano[3]Fuente: Gobierno Australiano, "Ley de Empaquetado Genérico del Tabaco," legislation.gov.au. De manera similar, el Servicio Nacional de Salud del Reino Unido informó el éxito de su iniciativa Stoptober, que alienta a los fumadores a dejar de fumar durante 28 días cada octubre. En 2025, el programa involucró a 1,2 millones de participantes, logrando una tasa de abstinencia de 6 meses del 18%, frente al 14% en 2022. Estas campañas han sido particularmente efectivas entre los grupos de edad más jóvenes. En la Unión Europea, las tasas de inicio del tabaquismo entre jóvenes de 15 a 18 años cayeron al 4,2% en 2025, en comparación con el 7,8% en 2020. Sin embargo, en los países de ingresos bajos y medios, el impacto de tales campañas sigue siendo limitado debido a los restringidos presupuestos de salud pública y la influencia del cabildeo de la industria tabacalera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sabor: Los Convencionales Dominan, los Con Sabor se Aceleran

En 2025, los productos convencionales representaron el 85,24% de la participación del mercado de cigarrillos, manteniendo su posición dominante. Sin embargo, se proyecta que las variantes con sabor crezcan a una CAGR del 3,45%, principalmente debido a la adopción de la tecnología de cápsulas, que elude eficazmente las prohibiciones directas del mentol. Tras la prohibición del mentol en la Unión Europea en 2020, los cigarrillos con cápsulas, liderados por marcas populares como Marlboro Ice Blast y Lucky Strike Click, lograron recuperar el 60% del volumen perdido del segmento con sabor. Mientras tanto, los reguladores en la región de Asia-Pacífico están deliberando sobre prohibiciones más amplias de sabores, con Hong Kong ya implementando una prohibición total que entrará en vigor en 2027. En anticipación de estos cambios regulatorios, los fabricantes están diversificando sus carteras invirtiendo en bolsas de nicotina y cigarrillos de tabaco calentado, que ofrecen sabor sin violar las restricciones sobre los productos combustibles.

La trayectoria de crecimiento de los productos con sabor sigue siendo desigual entre las regiones. Europa y América del Norte están impulsando la innovación en este segmento, introduciendo opciones de sabor nuevas y diversas para atraer a los consumidores. En contraste, mercados como China e India continúan favoreciendo el sabor tradicional del tabaco puro. En Estados Unidos, las presiones regulatorias se están intensificando, con posibles restricciones sobre los productos de mentol y cápsulas que representan una amenaza significativa para el segmento con sabor. Estas medidas podrían resultar en la pérdida de hasta el 20% de las ventas con sabor. A pesar de estos desafíos, la diversificación de sabores continúa resonando entre los fumadores adultos más jóvenes, garantizando el rendimiento sostenido del segmento y reforzando su atractivo en un panorama de mercado en evolución.

Por Formato: Los Cigarrillos King Size Reinan, los Cigarrillos Slim Ganan Impulso

En 2025, los cigarrillos king size representaron el 52,38% del volumen del mercado. Sin embargo, las líneas de cigarrillos super slim están experimentando un crecimiento significativo, expandiéndose a una CAGR del 3,32%. Este crecimiento refleja una estrategia deliberada para dirigirse a mujeres y adultos jóvenes, quienes se sienten cada vez más atraídos por estos formatos. Vogue de British American Tobacco y Virginia Slims de Philip Morris registraron un notable aumento del 5,7% en volumen en Europa y América del Norte en 2025. Además, Pianissimo de Japan Tobacco alcanzó una participación del 9,2% en el mercado doméstico, consolidando aún más su posición. Los formatos de cigarrillos slim tienen un precio premium del 20% al 30%, atribuido a sus procesos de producción especializados.

A pesar de su popularidad, las organizaciones de salud pública enfatizan que los diámetros más delgados no mitigan la exposición a sustancias tóxicas. En consonancia con esto, la OMS ha recomendado prohibir los descriptores que impliquen un menor riesgo para la salud de los consumidores. Los formatos de cigarrillos regulares continúan dominando en mercados sensibles al precio como India e Indonesia, donde la asequibilidad juega un papel fundamental en las preferencias del consumidor. Por otro lado, los cigarrillos super slim siguen siendo un producto de nicho fuera de Corea del Sur y Japón, pero son fundamentales para reforzar el posicionamiento de marca premium. Las innovaciones en el diseño de filtros y la porosidad del papel han sido fundamentales para mantener una resistencia de tiro óptima y la entrega de sabor, incluso con un contenido reducido de tabaco, garantizando que la satisfacción del consumidor no se vea comprometida.

Por Categoría: El Crecimiento Premium se Acelera a Pesar de las Presiones Económicas

En 2025, las marcas del mercado masivo dominaron la participación en los ingresos, contribuyendo con el 90,28% del total. Sin embargo, se espera que las ventas premium crezcan de manera constante, con una CAGR proyectada del 4,02%. En China, las marcas premium como Chunghwa y Panda tienen precios de entre CNY 100 y 150 (equivalente a USD 14 a 21) por paquete, lo que refleja su posicionamiento de alta gama. Mientras tanto, Marlboro Gold, una marca premium líder en Europa Occidental, tiene un precio superior a USD 10 por paquete y se proyecta que logre un significativo aumento del 6,3% en las ventas por volumen en 2025. La implementación de impuestos especiales fijos ha reducido aún más la brecha de precios entre los segmentos premium y masivo. En consecuencia, las líneas de productos premium generan mayor rentabilidad, lo que ayuda a compensar los costos asociados con los canales del mercado masivo.

El segmento de nivel medio se está reduciendo gradualmente a medida que los consumidores optan por ofertas premium o dejan de fumar por completo. En India, la penetración de las marcas premium sigue siendo inferior al 5%, pero la evolución demográfica y la creciente urbanización indican un posible aumento en la demanda de productos premium. Además, las reformas de impuestos especiales en Europa, que tienen como objetivo elevar las tasas mínimas de impuestos, se espera que ejerzan presión sobre los segmentos de bajo margen. Este cambio regulatorio probablemente acelerará la inclinación del mercado hacia las ofertas premium, reforzando su creciente prominencia.

Por Usuario Final: El Segmento Femenino Impulsa la Transformación Demográfica

En 2025, los hombres representaron el 84,56% del consumo total; sin embargo, las mujeres están emergiendo como el grupo de consumidores de mayor crecimiento, con una CAGR del 3,38%. Para 2025, la prevalencia de consumidoras femeninas alcanzó el 6,8% en Indonesia y se duplicó al 3,2% en Vietnam. Para atraer a este creciente segmento demográfico, los propietarios de marcas están adoptando estrategias como la introducción de formatos de productos slim, el uso de empaques en colores pastel y la incorporación de mensajes orientados al estilo de vida, donde las regulaciones lo permiten. En Corea del Sur, las tasas de consumo femenino aumentaron al 7,1%, mientras que las tasas masculinas disminuyeron, reduciendo efectivamente la disparidad de género en los patrones de consumo.

Las estrategias de marketing se dirigen cada vez más a las consumidoras femeninas a través de innovaciones en el diseño de productos, que incluyen formatos slim, mezclas de tabaco más suaves y empaques sofisticados que apelan a la estética femenina y las aspiraciones de estilo de vida. Sin embargo, las campañas de concienciación sanitaria dirigidas específicamente a los riesgos para la salud de las mujeres, incluidas las preocupaciones relacionadas con el embarazo y los impactos cosméticos, crean presiones contrarrestantes que pueden limitar el crecimiento a largo plazo en este segmento. La trayectoria de crecimiento del segmento femenino depende de equilibrar las tendencias de aceptación social con los crecientes esfuerzos de educación sanitaria que destacan los riesgos y consecuencias del tabaquismo específicos por género.

Por Canal de Distribución: La Transformación Digital Remodela el Panorama Minorista

En 2025, las tiendas de conveniencia y supermercados mantuvieron una significativa participación de mercado del 45,57%, impulsada por su amplia disponibilidad y el atractivo de las compras por impulso. Estos establecimientos continúan dominando debido a su accesibilidad y capacidad para satisfacer las necesidades inmediatas del consumidor. Mientras tanto, el comercio minorista en línea, aunque sigue siendo un segmento más pequeño, está experimentando una CAGR del 3,22%, impulsada por la explotación de protocolos débiles de verificación de edad en varios mercados. A pesar de las restricciones regulatorias, las ventas en línea en la China urbana representaron casi el 10% de las ventas totales en 2025, mostrando la resiliencia y adaptabilidad del comercio electrónico en la región. En la Unión Europea, el comercio electrónico transfronterizo está eludiendo eficazmente las regulaciones de paridad de impuestos especiales, creando disparidades de precios. Por el contrario, Australia adoptó un enfoque estricto al prohibir completamente las ventas por internet en 2024, lo que refleja un marcado contraste en las estrategias regulatorias.

La transformación digital y los cambios en el comportamiento del consumidor, influenciados por la pandemia, impulsan este crecimiento. El comercio electrónico simplifica las compras de cigarrillos en línea, ofreciendo comodidad, variedad y precios competitivos. El mayor uso de teléfonos inteligentes, una mejor conectividad a internet y una logística mejorada impulsan aún más el comercio minorista en línea en el sector de los cigarrillos. Las tiendas especializadas atienden a mercados de nicho con productos premium y servicios personalizados, centrándose en la experiencia del cliente y la exclusividad para mantener la lealtad a pesar de la competencia.

Análisis Geográfico

Asia-Pacífico, que representó el 48,26% de la participación de mercado de 2025, se espera que lidere todas las regiones con una tasa de crecimiento anual del 3,47% hasta 2031. Este crecimiento se atribuye a una gran población, ingresos crecientes y entornos regulatorios relativamente relajados. China, que contribuye entre el 40% y el 45% del consumo global de cigarrillos, ve a China National Tobacco Corporation producir más de 2,3 billones de unidades anualmente. Sin embargo, el consumo per cápita se ha estabilizado en 14,2 cigarrillos diarios para los fumadores masculinos a medida que la urbanización y la creciente conciencia sanitaria limitan el crecimiento. En India, el mercado de cigarrillos se expandió un 4,1% en 2025, impulsado por el crecimiento del empleo en el sector formal y el cambio desde los beedis y el tabaco suelto. Marcas como Gudang Garam y Djarum aprovecharon las preferencias culturales por el tabaco especiado y enfrentaron mínimos desafíos regulatorios. El mercado de Japón, aunque en contracción con una disminución de volumen del 2,1% en 2025, mantuvo el crecimiento de valor a través de la premiumización. Marcas como Mevius y Seven Stars de Japan Tobacco tuvieron precios superiores a JPY 600 (USD 4,20) por paquete.

Europa, que mantuvo entre el 22% y el 24% de la participación de mercado de 2025, está experimentando caídas anuales de volumen del 1,2% al 1,8%. Factores como el empaquetado genérico, los altos impuestos especiales y las prohibiciones generalizadas de fumar están reduciendo el consumo. La Ley de Tabaco y Vaporizadores del Reino Unido, aprobada en noviembre de 2024, tiene como objetivo eliminar gradualmente el mercado legal en un período de 15 a 20 años prohibiendo las ventas a personas nacidas después del 1 de enero de 2009. En Alemania, el mayor mercado de Europa, las ventas de cigarrillos cayeron un 2,3% en 2025. Sin embargo, las marcas premium como Marlboro y Dunhill ganaron participación de mercado a medida que los consumidores se desplazaron hacia menos cigarrillos de mayor calidad. El aumento propuesto de impuestos especiales por la Comisión Europea, que elevará las tasas mínimas a EUR 3,60 por paquete para 2027, se espera que suprima aún más la demanda. Este impacto será particularmente pronunciado en los países de Europa del Este como Polonia y Rumanía, donde los precios actualmente siguen siendo entre un 50% y un 60% más bajos que en Europa Occidental.

América del Norte, que representó entre el 15% y el 17% de las ventas de 2025, está presenciando caídas de volumen superiores al 2,5% anual tanto en Estados Unidos como en Canadá, a medida que la prevalencia del tabaquismo cae por debajo del 12% de los adultos. La propuesta de la FDA de enero de 2025 para limitar los niveles de nicotina a 0,7 miligramos por gramo representa una intervención regulatoria histórica. Su objetivo es reducir el atractivo de los cigarrillos y acelerar la transición hacia los cigarrillos electrónicos o el abandono del hábito. México, sin embargo, muestra resiliencia con un aumento de volumen del 1,2% en 2025. Este crecimiento está respaldado por una demografía más joven y una aplicación más débil de las regulaciones de espacios sin humo. América del Sur, liderada por Brasil, Argentina y Colombia, contribuyó entre el 6% y el 8% de las ventas de 2025 y está creciendo a una tasa anual del 2,8%. Este crecimiento está impulsado por el aumento de los ingresos y la estabilidad de la prevalencia del tabaquismo, que se mantiene entre el 18% y el 22%. Si bien la Agencia Nacional de Vigilancia Sanitaria de Brasil endureció las restricciones publicitarias en 2024, la aplicación sigue siendo inconsistente fuera de las principales ciudades. Medio Oriente y África, que en conjunto representan entre el 8% y el 10% de las ventas de 2025, están creciendo a una tasa anual del 3,1%. Egipto, Turquía y Sudáfrica lideran este crecimiento de volumen, aunque la inestabilidad política y las fluctuaciones cambiarias plantean desafíos. En Nigeria, el consumo urbano de cigarrillos está creciendo a una tasa del 5% al 6% anual. Sin embargo, los productos falsificados, que representan un estimado del 30% al 40% del mercado, están obstaculizando la expansión del mercado formal.

Panorama regulatorio

El entorno regulatorio de los cigarrillos de fabricación industrial se está endureciendo en materia de estándares de producto, normas de empaquetado y etiquetado, y controles fiscales y de comercio ilícito. En Estados Unidos, la FDA publicó una propuesta de estándar de producto en enero de 2025 (Expediente N.º FDA-2024-N-5471) para establecer niveles máximos de nicotina en cigarrillos y ciertos productos de tabaco combustible, marcando un cambio de controles basados en divulgación hacia la reducción de la adicción mediante límites de formulación obligatorios.

En Europa, el control del tabaco y la armonización fiscal siguen siendo áreas de política activas. En diciembre de 2024, el Consejo de la UE adoptó una Recomendación actualizada sobre Entornos Libres de Humo que amplía el alcance de las directrices sobre ambientes libres de humo para incluir productos emergentes junto con el tabaco tradicional. A nivel mundial, el CMCT de la OMS continúa enfatizando la gobernanza de la cadena de suministro: en junio de 2026, las primeras reuniones de los grupos de trabajo sobre los Artículos 6.5 y 24 del Protocolo para la Eliminación del Comercio Ilícito de Productos de Tabaco avanzaron en discusiones sobre medidas relacionadas con impuestos y medidas de implementación más amplias destinadas a fortalecer el control de los movimientos de productos de tabaco.

Análisis de la cadena de valor

La cadena de valor del cigarrillo va desde el cultivo del tabaco y la adquisición de hoja (incluyendo el curado y el procesamiento primario) hasta la fabricación (mezcla, formación de la varilla, colocación del filtro, empaquetado y marcado fiscal), y luego la distribución posterior a través de mayoristas y minoristas. Los fabricantes dependen de maquinaria especializada y consumibles (varillas de filtro, papeles, tintas, cuchillas y piezas de mantenimiento), y las operaciones de las fábricas reflejan cada vez más requisitos de cumplimiento, como la preparación para el rastreo y seguimiento, el timbrado fiscal y la verificación de edad en el punto de venta.

La ejecución en las etapas posteriores depende de redes mayoristas y comerciales que atienden a un comercio minorista fragmentado, particularmente tiendas de conveniencia y comestibles, que lideran las ventas de cigarrillos en muchos mercados. La intensidad regulatoria añade fricción y costos a lo largo de la cadena. En 2025, la Comisión Europea introdujo una política para restringir las interacciones con representantes de la industria tabacalera a actividades estrictamente necesarias, mientras que los organismos del sector han señalado que las revisiones propuestas a las normas de impuestos especiales de la UE incluyen atención al movimiento de tabaco crudo, lo que puede aumentar las necesidades de documentación y control en las etapas iniciales. En conjunto, estas presiones mantienen la escala, la automatización y la integración de datos como elementos centrales para sostener los niveles de servicio mientras se gestiona la complejidad de los impuestos especiales y el cumplimiento normativo.

Panorama Competitivo

El mercado de cigarrillos está altamente consolidado, dominado por empresas tabacaleras multinacionales que equilibran la defensa de los ingresos tradicionales de cigarrillos con la inversión en productos de próxima generación. Empresas como Philip Morris International y British American Tobacco están invirtiendo fuertemente en productos de riesgo reducido, como el tabaco calentado y los cigarrillos electrónicos, para abordar los cambios en las preferencias de los consumidores. Esta tendencia es particularmente evidente en los mercados desarrollados, donde las preocupaciones sanitarias y las presiones regulatorias están impulsando la demanda de alternativas a los cigarrillos tradicionales.

La competencia en el mercado de cigarrillos involucra a conglomerados globales y especialistas regionales. Mientras que las multinacionales se benefician de extensas redes de distribución y sólidas carteras de marcas, los actores regionales aprovechan su comprensión de las preferencias locales de los consumidores y las relaciones con los distribuidores. Por ejemplo, Gudang Garam y Djarum dominan el mercado indonesio con cigarrillos a base de clavo, mientras que los fabricantes locales en África atienden las demandas regionales y la sensibilidad al precio. Estas dinámicas hacen que las empresas regionales sean objetivos de adquisición atractivos para las empresas globales que buscan ampliar su alcance y superar las barreras de entrada al mercado.

La industria del cigarrillo está presenciando un aumento en las fusiones y adquisiciones a medida que las empresas buscan economías de escala y expansión geográfica. Los gigantes globales están apuntando a los fabricantes locales en los mercados emergentes para una entrada rápida al mercado y canales de distribución establecidos. Por ejemplo, la adquisición por parte de Japan Tobacco del negocio tabacalero del Grupo Akij en Bangladesh fortaleció su presencia en un mercado de alto crecimiento, mientras que la adquisición de Reynolds American por parte de British American Tobacco consolidó su posición en Estados Unidos. Además, las alianzas estratégicas como la colaboración entre Altria y Philip Morris International para comercializar IQOS en Estados Unidos destacan cómo las asociaciones mejoran el posicionamiento competitivo en mercados clave.

Líderes de la Industria del Cigarrillo

British American Tobacco PLC

Altria Group Inc.

Japan Tobacco International

ITC Limited

Philip Morris International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

En el mercado legal de cigarrillos con impuestos pagados, las oportunidades están cada vez más vinculadas a la ejecución bajo controles más estrictos. La premiumización y la innovación de formatos (dentro de las normas locales), un cumplimiento minorista más sólido y la fabricación con reducción de costos para proteger los márgenes son respuestas clave allí donde el empaquetado genérico y los mayores impuestos comprimen el poder de fijación de precios basado en la marca. La habilitación tecnológica también se está convirtiendo en un espacio en blanco más claro en la fabricación y comercialización, desde el control de calidad por visión artificial y la preparación para la serialización hasta una verificación digital de edad más robusta en canales expuestos a brechas de aplicación vinculadas a las ventas de tabaco en línea.

La asignación de capital y el enfoque organizacional entre las principales empresas de nicotina refuerzan dónde se están concentrando los recursos dentro del núcleo combustible. En marzo de 2026, Reynolds American anunció un compromiso de inversión de 3.2 mil millones de USD hasta 2030 orientado a la fabricación e innovación en Estados Unidos, junto con capacidades ampliadas de productos sin humo, subrayando el papel de las plantas de fabricación a gran escala y los sistemas de nivel de cumplimiento. En octubre de 2025, Philip Morris International invirtió 37 millones de USD en su planta de Wilson, Carolina del Norte, para añadir una línea de producción de consumibles TEREA, pendiente de la autorización de la FDA, lo que ilustra cómo la preparación para mercados regulados y la garantía de suministro se sustentan en actualizaciones de instalaciones y en la planificación de capacidad dependiente de la regulación.

Desarrollos recientes del sector

- Julio de 2026: Philip Morris International lanzó el dispositivo de vapeo VEEV inPrime en varios mercados europeos, incluidos Grecia, Estonia, el Reino Unido e Italia. La plataforma de calentamiento por inducción amplía su conjunto de tecnologías sin humo, añadiendo otra vía de comercialización de marca junto con el tabaco calentado en geografías estrictamente reguladas.

- Mayo de 2025: BAT Rothmans (British American Tobacco en Corea del Sur) lanzó Dunhill Global Editions, posicionando a Corea del Sur como el primer mercado para la submarca. El movimiento renueva una franquicia premium insignia en un mercado de Asia-Pacífico donde el crecimiento de valor liderado por la marca ayuda a compensar la presión de volumen en regiones más maduras.

- Septiembre de 2024: TABATERRA introdujo Premier, una marca de cigarrillos premium con cuatro SKU dirigida a consumidores que buscan un posicionamiento y diseño de gama alta. El lanzamiento refleja la continua segmentación de la cartera de marcas en áreas donde las regulaciones aún permiten la diferenciación, apoyando mayores realizaciones por paquete frente a las líneas de mercado masivo.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado se define como el valor de los cigarrillos combustibles de fabricación industrial vendidos a través de canales legales, medido en términos de ingresos para las geografías y el período de tiempo cubiertos, con valores alineados a una base uniforme en USD para facilitar la comparabilidad.

Exclusiones del alcance: Excluye el comercio ilícito y los formatos de nicotina o tabaco que no sean cigarrillos, como el tabaco de liar, los puros, el tabaco calentado y los cigarrillos electrónicos.

Descripción general de la segmentación

- Tipo de Sabor

- Con Sabor

- Sin Sabor

- Formato

- Slim

- Super Slim

- King Size

- Regular

- Categoría

- Masivo

- Premium

- Usuario Final

- Hombres

- Mujeres

- Canales de Distribución

- Tiendas de Conveniencia/Supermercados

- Tiendas Especializadas

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Medio Oriente y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Medio Oriente y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo el contexto de demanda y precios país por país, para luego agregarlo a nivel regional y al total global. Recurrimos a estadísticas de salud pública y consumo, como los indicadores de tabaco de la OMS, junto con publicaciones nacionales de impuestos especiales y aduanas cuando están disponibles, para comprender la dirección de las ventas legales y los cambios de precios impulsados por impuestos.

Para mantener el modelo anclado en señales comerciales y macroeconómicas observables, utilizamos fuentes como los flujos comerciales de UN Comtrade, las series macroeconómicas del FMI sobre ingresos e inflación, y Eurostat como punto de referencia para el consumo y el comercio europeos. Se revisan informes anuales de empresas, presentaciones para inversores y prensa acreditada para confirmar acciones de precios, cambios en la combinación de carteras y comentarios sobre volúmenes. Por eficiencia, también utilizamos suscripciones pagas para datos financieros e inteligencia empresarial, noticias y datos financieros, y bases de datos de patentes cuando necesitamos validar afirmaciones, cronologías o actividad relacionada con la tecnología. Las fuentes documentales enumeradas aquí son solo ilustrativas, y también se consultaron otras fuentes públicas y oficiales para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo eran en la práctica los volúmenes de cigarrillos legales y los precios netos, y luego en comprobar cómo se reflejaban los impuestos, el downtrading y la premiumización en los precios realizados. Hablamos con una combinación de fabricantes, distribuidores, minoristas y expertos de la industria en Asia-Pacífico, Europa/Oriente Medio/África y América, de modo que los supuestos sobre unidades, paquetes y precios de venta promedio pudieran corregirse allí donde los indicadores secundarios no estuvieran completamente alineados.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 13% | Asia-Pacífico: 43% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 32% | Europa, Oriente Medio y África: 33% |

| Actores más pequeños: 16% | Gerentes: 55% | América: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando enfoques descendente y ascendente en conjunto, donde las señales de consumo legal se reconstruyen primero por país y luego se traducen en valor utilizando la estructura de precios e impuestos. El paso descendente utiliza la prevalencia del tabaquismo en adultos y los indicadores de ventas legales como el conjunto de demanda inicial, que luego se ajusta con los cambios observados en los impuestos especiales y la inflación para reflejar la trayectoria de precios minoristas.

Para mantener los totales realistas, corroboramos los resultados con aproximaciones ascendentes selectivas, como precios de paquetes muestreados por mercado, verificaciones de la combinación de fabricantes y comentarios de distribuidores y minoristas sobre el movimiento de volumen. Los insumos clave utilizados en el modelo incluyen las unidades de cigarrillos legales y los factores de conversión de paquetes, los cambios en los impuestos especiales y el momento de su traslado a precios, la mezcla de niveles de precio (valor versus premium), el ingreso disponible y la inflación, y los principales cambios regulatorios que afectan la disponibilidad o los precios. Cuando los datos de un país están incompletos, las brechas se resuelven utilizando indicadores sustitutos de mercados comparables y luego validando el volumen y el precio implícitos con retroalimentación de entrevistas antes de incluirlos en las consolidaciones regionales.

Para la previsión, se utiliza el análisis de escenarios para reflejar diferentes trayectorias de impuestos y regulación, y luego se aplica una regresión multivariante para vincular la demanda y el precio con las variables macroeconómicas y de política que se validaron en las discusiones primarias. El suavizado de series temporales se utiliza como una verificación de razonabilidad, de modo que el patrón año a año se mantenga consistente con los ciclos fiscales observados y el comportamiento de consumo.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones repetidas de varianza en volumen, precio e ingresos implícitos, de modo que cualquier mercado atípico se identifique tempranamente. Comparamos los resultados del modelo con señales independientes, como las tendencias de recaudación de impuestos especiales, la dirección de los flujos comerciales y las acciones de precios reportadas, y luego volvemos a verificar los supuestos cuando los movimientos implícitos no tienen sentido.

Antes de la aprobación final, el trabajo se revisa por etapas, primero a nivel de construcción por país y luego a nivel de consolidación regional, seguido de un escaneo final de lógica entre mercados. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como grandes cambios de impuestos, nuevas restricciones de sabores o cambios importantes en la disponibilidad de canales legales. Antes de la entrega, se completa una revisión final para que los clientes reciban la vista más actualizada.

Tamaño del mercado de cigarrillos de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los cigarrillos a menudo no coinciden porque el punto de precio subyacente, el límite de alcance y el tratamiento de los volúmenes legales frente a los no legales pueden diferir entre estudios. Las diferencias también surgen de si la cifra se acerca más a los ingresos mayoristas o al valor minorista, y de si los impuestos y márgenes están incluidos en la cifra final.

Las señales de comercio y consumo, como los indicadores de tabaco de la OMS, la dirección de la tendencia de los impuestos especiales y las verificaciones de precios a nivel de país, son los puntos de evidencia que mantienen la estimación de Mordor Intelligence vinculada a las ventas legales de cigarrillos de fabricación industrial con impuestos pagados. Esto tiende a diferenciarla de cifras construidas a partir de los ingresos de productores e importadores, o de estimaciones que utilizan una cobertura geográfica más limitada.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 770,89 mil millones de USD (2026) | |

| Publicador de Datos Comerciales A | 143,40 mil millones de USD (2024) | Utiliza los ingresos de productores e importadores para cigarrillos que contienen tabaco, y excluye los márgenes de logística y minoristas, por lo que el valor se acerca más a los precios mayoristas que a una visión del mercado minorista. |

| Medio de la Industria B | 514,00 mil millones de USD (2024) | Reporta la facturación de ventas legales de cigarrillos fuera de China, lo que crea una gran brecha frente a una estimación global completa y también deja menos claro el criterio de precios y el enfoque de ajuste. |

La tabla muestra que la mayor diferencia se explica por lo que se contabiliza y a qué punto de precio se contabiliza, no solo por diferencias de previsión. Cuando el alcance se limita a geografías seleccionadas o el valor se mide a nivel de ingresos de productores e importadores, la cifra principal resulta más baja que una construcción de valor minorista legal global. Al mantener los supuestos trazables a señales de volumen legal, movimiento de impuestos y precios, y verificaciones prácticas de canal, la cifra final es más fácil de reproducir e interpretar para la planificación.

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado global de cigarrillos hoy?

El tamaño del mercado global de cigarrillos es de USD 770,89 mil millones en 2026 y se prevé que alcance USD 821,21 mil millones en 2031 a una CAGR del 2,25%.

¿Qué región contribuye más a las ventas de cigarrillos?

Asia-Pacífico lidera con el 48,26% del volumen global de 2025 y se proyecta que se expanda a una CAGR del 3,47% hasta 2031.

¿Qué segmento está creciendo más rápido dentro de los formatos de cigarrillos?

Los formatos super slim avanzan a una CAGR del 3,32%, superando a los cigarrillos king size y regulares.

¿Cómo se están desempeñando los cigarrillos premium en comparación con las líneas del mercado masivo?

Los productos premium, aunque representan menos del 10% de las ventas, tienen una proyección de crecimiento a una CAGR del 4,02%, casi el doble del mercado general.

Última actualización de la página el: