Tamaño y Participación del Mercado de Equipos de Fotografía

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

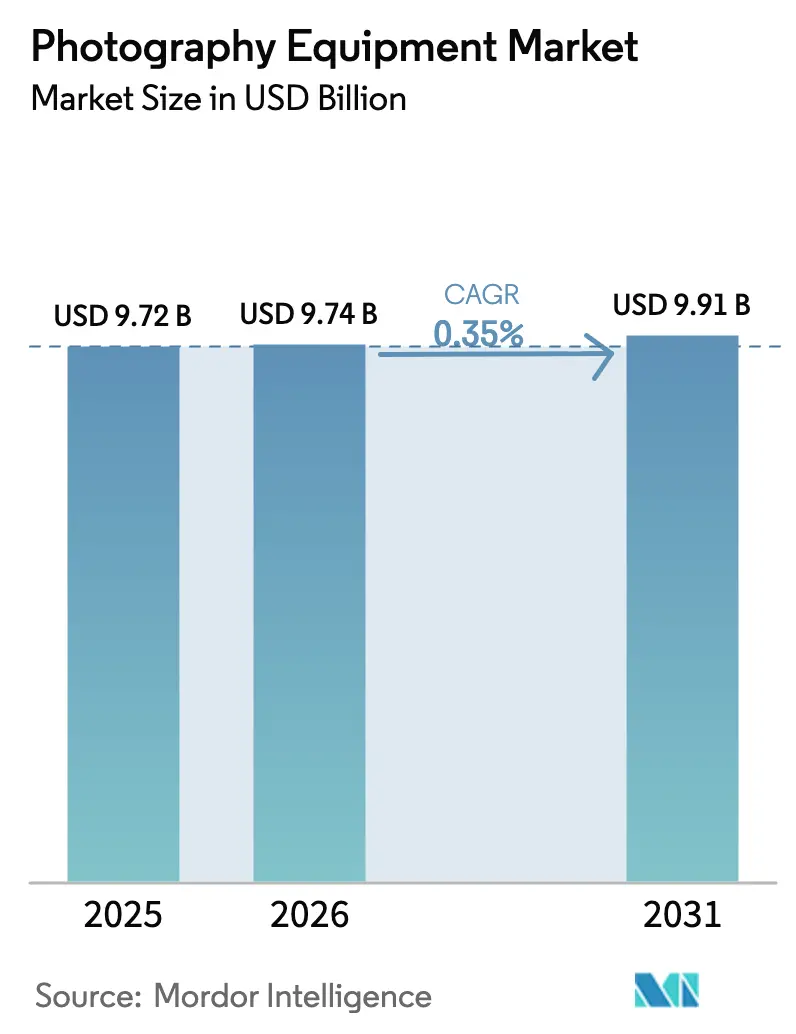

| Tamaño del Mercado (2026) | 9.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 0.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Fotografía por Mordor Intelligence

Se espera que el tamaño del mercado de equipos de fotografía crezca de USD 9,72 mil millones en 2025 a USD 9,74 mil millones en 2026 y se prevé que alcance USD 9,91 mil millones en 2031 a una CAGR del 0,35% durante 2026-2031. Si bien el crecimiento general parece moderado, se observa un cambio notable en el panorama de proveedores. La demanda de equipos de nivel básico se orienta cada vez más hacia los teléfonos inteligentes. Al mismo tiempo, se registra un aumento notable en la demanda de cámaras sin espejo, especialmente las diseñadas para la creación de contenido en video y flujos de trabajo avanzados de 8K, lo que contribuye a mantener precios de venta promedio sólidos. La ventaja competitiva actual depende de características como el enfoque automático impulsado por inteligencia artificial, la estabilización integrada en el cuerpo y los flujos de trabajo computacionales integrados que reducen significativamente el tiempo de posproducción. Sin embargo, la cadena de suministro enfrenta desafíos, con Sony controlando una participación dominante del 53% de la producción mundial de semiconductores de óxido metálico complementario (CMOS), incluso cuando los competidores chinos cierran la brecha de manera constante. En Estados Unidos y Europa, las presiones arancelarias están reduciendo los márgenes, particularmente en el segmento inferior del mercado. Sin embargo, los fabricantes y minoristas especializados están encontrando nuevas vías de ingresos a través de modelos de alquiler y suscripción, junto con canales de comercio electrónico directo al creador.

Conclusiones Clave del Informe

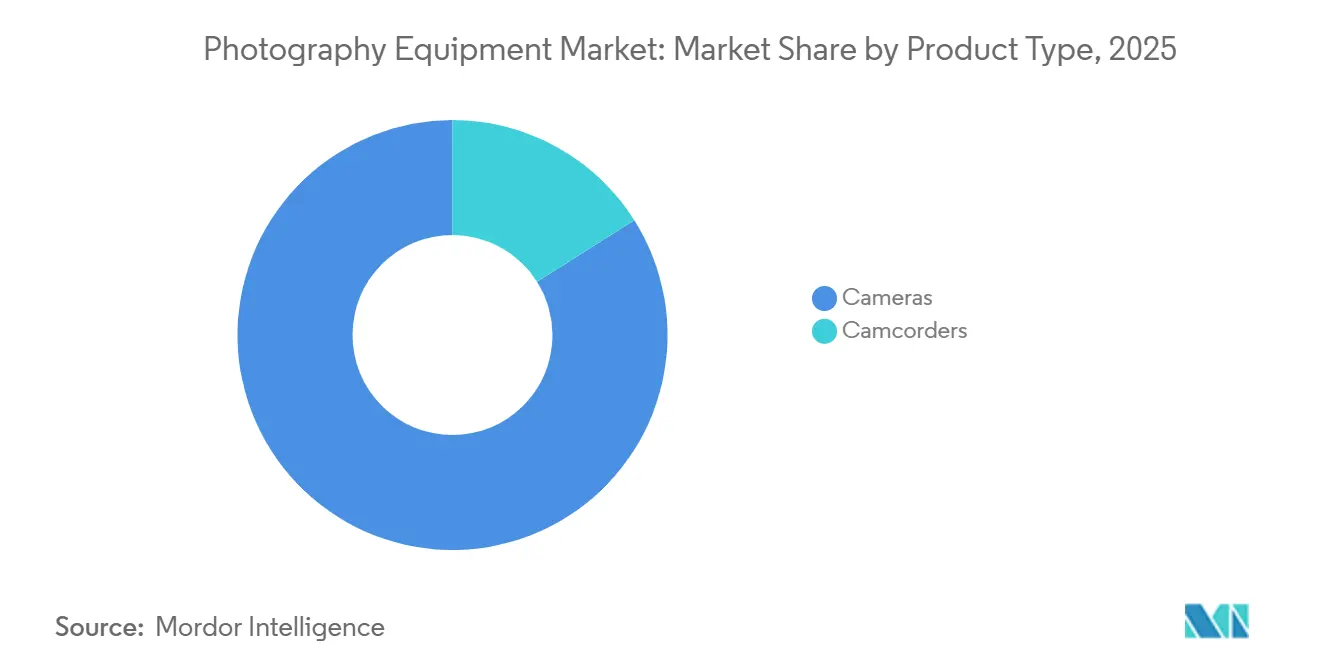

- Por tipo de producto, las cámaras lideraron con una participación de ingresos del 83,96% en 2025; se proyecta que las videocámaras se expandan a una CAGR del 0,80% hasta 2031.

- Por categoría, el segmento premium capturó el 42,82% de la participación del mercado de equipos de fotografía en 2025, mientras que los modelos de mercado masivo registran una CAGR del 0,93% hasta 2031.

- Por usuario final, los flujos de trabajo profesionales representaron el 59,74% de los ingresos de 2025; el segmento personal avanza a una CAGR del 0,93% impulsado por la adopción del vlogging.

- Por canal de distribución, los canales en línea representaron el 55,82% de la facturación de 2025, y se prevé que los canales fuera de línea crezcan a una CAGR del 1,10% hasta 2031.

- Por geografía, América del Norte dominó con el 38,43% de las ventas de 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 1,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Fotografía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de cámaras sin espejo y avances tecnológicos | +0.8% | Global, con mayor adopción en América del Norte, Europa y Asia-Pacífico (Japón, China, Corea del Sur) | Mediano plazo (2-4 años) |

| Auge de la creación de contenido impulsado por las redes sociales | +0.6% | Global, con ganancias tempranas en América del Norte, Europa y Asia-Pacífico (India, Sudeste Asiático) | Corto plazo (≤ 2 años) |

| Demanda de sensores de alta resolución y orientados al video | +0.5% | Global, con concentración del segmento profesional en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de los canales de venta minorista de comercio electrónico | +0.3% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Modelos de alquiler y suscripción para equipos premium | +0.2% | América del Norte y Europa, emergente en los centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Flujos de trabajo computacionales en cámara impulsados por inteligencia artificial | +0.4% | Global, con adopción temprana en América del Norte, Europa y Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de cámaras sin espejo y avances tecnológicos

A medida que la industria de las cámaras pivota de los sistemas DSLR a los sistemas sin espejo, la dinámica de ingresos está cambiando. Los datos de CIPA revelan que de enero a octubre de 2024, los envíos de cámaras sin espejo aumentaron un 14,5%, mientras que los envíos de cámaras DSLR cayeron un 19,8%[1]Fuente: Asociación de Productos de Cámara e Imagen, "Envíos por Tipo de Producto enero-octubre 2024," cipa.jp. La EOS R5 Mark II de Canon, presentada en julio de 2024, cuenta con un sensor de fotograma completo de 45 megapíxeles, estabilización integrada en el cuerpo de 8,5 pasos y grabación de video 8K a 60p, orientada a fotógrafos híbridos que buscan tanto imágenes fijas de alta calidad como metraje cinematográfico. La Alpha 7R V de Sony, lanzada a finales de 2024, está equipada con una unidad de procesamiento de inteligencia artificial especializada que reconoce en tiempo real personas, animales, aves, insectos y vehículos, lo que lleva a una disminución estimada del 30% en los fallos de enfoque durante tomas de acción rápida. La Z8 de Nikon, una versión compacta de la Z9 con un precio USD 1.000 menor, hizo accesible el enfoque automático de grado profesional y el video 8K a los entusiastas, desempeñando un papel fundamental en el aumento del 10,2% en los ingresos de imagen de Nikon para el ejercicio fiscal 2024. La X-S20 de Fujifilm, diseñada para vloggers con su pantalla abatible y mayor duración de batería, resonó entre los creadores de YouTube que priorizan la compacidad sin comprometer la calidad de imagen. Más allá de la velocidad de enfoque automático, la ventaja de las cámaras sin espejo es evidente: los visores electrónicos ahora cuentan con paneles OLED de 9,44 millones de puntos con tasas de actualización de 240 Hz, eliminando el retraso que antes frenaba a los fotógrafos deportivos. Este avance ha permitido a los fabricantes crear cuerpos más ligeros y sellados contra la intemperie, atrayendo el interés de los mercados de viajes y aventura.

Auge de la creación de contenido impulsado por las redes sociales

Con TikTok contando con 1.500 millones de usuarios activos mensuales y YouTube alcanzando 2.700 millones, ha surgido una vibrante economía de creadores que vincula directamente la calidad del equipo con el potencial de monetización. B&H Photo Video destacó que en el cuarto trimestre de 2024, la Sony ZV-E10 II, una cámara sin espejo APS-C orientada al vlogging con micrófono direccional y modo de presentación de productos, se disparó hasta sus cinco productos más vendidos, a medida que los creadores transitaban desde los estabilizadores para teléfonos inteligentes. La EOS R50 de Canon, con un precio de venta al público de USD 679 solo por el cuerpo, ofrece video 4K a 30p y cuenta con una pantalla táctil de ángulo variable. Esto la posiciona como un punto de entrada ideal para los creadores de Instagram Reels y TikTok que buscan la estética de poca profundidad de campo que las cámaras de teléfonos no pueden proporcionar. La Z30 de Nikon, parte de un "Kit para Vloggers" con un precio de USD 1.099 e incluida con el objetivo Nikkor Z DX 16-50mm f/3,5-6,3 VR, viene con un micrófono estéreo y cuenta con grabación de video vertical, orientada al formato de aspecto 9:16 favorito en las plataformas de formato corto. Lanzada a finales de 2024, la X-M5 de Fujifilm incorpora modos de simulación de película como Velvia, Provia y Acros, imitando la ciencia del color analógico. Esto permite a los creadores lograr apariencias únicas dentro de la cámara, minimizando la necesidad de una posproducción extensa. Si bien las importaciones de equipos de fotografía registraron un aumento interanual del 22% en 2024, lo que subraya el auge de la creación de contenido, Douyin de China (el equivalente doméstico de TikTok) cuenta con la asombrosa cifra de 750 millones de usuarios activos diarios. Muchos de estos usuarios están recurriendo a las cámaras sin espejo en busca de mayor valor de producción, según informó la Asociación de Productos de Cámara e Imagen.

Demanda de sensores de alta resolución y orientados al video

A medida que la industria avanza hacia un modelo híbrido que combina fotografía fija y video, los diseñadores de sensores priorizan la velocidad de lectura y la gestión del calor. En el ejercicio fiscal 2024, el segmento de Soluciones de Imagen y Detección de Sony reportó ingresos de JPY 1.602,7 mil millones, un aumento del 14%, e ingresos operativos de JPY 193,5 mil millones, impulsados por la demanda de sensores CMOS apilados que permiten la grabación 8K a 60p sin sobrecalentamiento. La arquitectura de sensor de salida de doble ganancia de Canon, introducida en la EOS R3 y perfeccionada en la R5 Mark II, ofrece 13 pasos de rango dinámico a ISO 3200, lo que permite a los fotógrafos de bodas y eventos manejar iluminación mixta sin horquillado de exposición. La adquisición de RED Digital Cinema por parte de Nikon en abril de 2024, con detalles financieros no revelados, destaca su objetivo de integrar la compresión REDCODE RAW y la ciencia del color en futuros modelos de la serie Z, difuminando aún más las líneas entre las cámaras de cine y los sistemas sin espejo premium. La Pocket Cinema Camera 6K Pro de Blackmagic Design, con un precio de USD 2.495, ofrece 13 pasos de rango dinámico y se integra perfectamente con DaVinci Resolve, convirtiéndola en la favorita de los cineastas independientes que anteriormente alquilaban sistemas RED o ARRI a USD 500-1.000 diarios. La demanda del sector de video profesional de resoluciones más altas está impulsando el número de píxeles de los sensores. Por ejemplo, el respaldo de formato medio IQ4 150MP de Phase One, un elemento básico en la fotografía comercial, produce archivos RAW de 900 megapíxeles que requieren tarjetas CFexpress Tipo B y 64 GB de RAM, impulsando la demanda de accesorios de almacenamiento y computación.

Flujos de trabajo computacionales en cámara impulsados por inteligencia artificial

El AF de Aprendizaje Profundo de Canon, introducido en la EOS R3 y la R6 Mark III, utiliza una red neuronal entrenada con 1 millón de imágenes para distinguir sujetos humanos de distracciones de fondo, reduciendo los bloqueos de enfoque falsos positivos en un 40% en eventos concurridos. El AF de Reconocimiento en Tiempo Real impulsado por inteligencia artificial de Sony, presente en la Alpha 7R V y la ZV-E10 II, rastrea insectos y aves pequeñas con 60 cálculos de AF por segundo, permitiendo la fotografía macro y de vida silvestre que anteriormente requería enfoque manual. La Z8 y la Z9 de Nikon utilizan un algoritmo de seguimiento 3D con datos de 493 puntos de detección de fase para predecir trayectorias de movimiento, manteniendo el enfoque en sujetos erráticos como jugadores de fútbol o aves en vuelo. El X-Processor 5 de Fujifilm, que impulsa la X-H2S y la X-T5, incluye un algoritmo de detección de sujetos optimizado para fotografía automotriz y de aviación, priorizando la cabina o el casco del piloto sobre la carrocería del vehículo. Los avances en fotografía computacional se extienden al procesamiento posterior a la captura; herramientas de inteligencia artificial como la Reducción de Ruido con IA de Adobe Lightroom y la selección de sujetos de Topaz Photo AI ahora están integradas en el firmware de la cámara, permitiendo la reducción de ruido y el enfoque dentro de la cámara, reduciendo el tiempo de posproducción en un 30-50%. La Osmo Action 5 Pro de DJI, lanzada en septiembre de 2024, cuenta con un sensor de apertura variable (f/2,8-f/4,0) y nivelación de horizonte impulsada por inteligencia artificial, destacando la expansión de la imagen computacional más allá de los sistemas de objetivos intercambiables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Efecto de sustitución por teléfonos inteligentes | -1.2% | Global, con el mayor impacto en los segmentos de cámaras de nivel básico y compactas | Corto plazo (≤ 2 años) |

| Alto costo inicial de los equipos profesionales | -0.5% | Global, con efectos pronunciados en los mercados emergentes (India, Sudeste Asiático, América Latina) | Mediano plazo (2-4 años) |

| Inflación de precios inducida por aranceles en mercados clave | -0.4% | América del Norte, Europa, con efectos secundarios en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Vulnerabilidades de la cadena de suministro en sensores de imagen | -0.3% | Global, con riesgo de concentración en Japón (Sony) y Corea del Sur (Samsung) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Efecto de sustitución por teléfonos inteligentes

El iPhone 16 Pro de Apple y el Galaxy S25 Ultra de Samsung han utilizado la fotografía computacional para cerrar la brecha de calidad de imagen con las cámaras sin espejo de nivel básico apilando múltiples exposiciones en tiempo real. La comparación de CNET mostró que la fotografía astronómica en modo nocturno del iPhone 16 Pro igualó el rendimiento de ruido de una cámara sin espejo de USD 1.200 con un objetivo de USD 400 a ISO 6400, reduciendo su atractivo para los usuarios ocasionales. TechRadar señaló que el sensor de 200 megapíxeles del Galaxy S25 Ultra y el aislamiento de sujetos impulsado por inteligencia artificial produjeron retratos más nítidos que un cuerpo sin espejo APS-C de USD 800 con un objetivo de kit, particularmente en iluminación mixta. Los datos de CIPA subrayan la tendencia: los envíos de cámaras compactas cayeron un 8,2% de enero a octubre de 2024, incluso cuando el mercado general de cámaras creció, ya que los teléfonos inteligentes reemplazaron a los modelos de apuntar y disparar. Este efecto es más evidente en el segmento por debajo de USD 500, donde los teléfonos inteligentes ofrecen mayor comodidad (conectividad permanente, compartición instantánea, HDR computacional) sin la complejidad de los objetivos intercambiables. Canon y Nikon han abandonado en gran medida el segmento compacto; ninguno lanzó una nueva cámara de apuntar y disparar en 2024-2025, centrándose en cambio en cuerpos sin espejo de fotograma completo con precios superiores a USD 1.500, donde el tamaño del sensor y las opciones de objetivos siguen siendo ventajas clave. El riesgo es que la fotografía computacional de los teléfonos inteligentes pueda pronto replicar la poca profundidad de campo y el rendimiento en condiciones de poca luz de los sensores APS-C, reduciendo el mercado a profesionales y entusiastas que invierten en sistemas de fotograma completo o formato medio.

Alto costo inicial de los equipos profesionales

Los kits sin espejo profesionales, que a menudo superan los USD 3.000 por el cuerpo, dos objetivos, tarjetas de memoria y accesorios, representan un obstáculo significativo para los creadores y aficionados en los mercados emergentes. Lensrentals, un servicio de alquiler con sede en Estados Unidos con ingresos anuales estimados entre USD 25 y 100 millones, destacó en el cuarto trimestre de 2024 que la EOS R5 Mark II de Canon y la Alpha 7R V de Sony encabezaron sus listas de alquiler. Esta tendencia subraya una creciente preferencia por el alquiler sobre la propiedad, lo que permite a los usuarios gestionar mejor su desembolso de capital. En 2024, el brazo de alquiler de Adorama, ARC, amplió su inventario en un 15%, incorporando cuerpos Nikon Z8 y Fujifilm GFX100S II. Este movimiento atiende a los fotógrafos de bodas y estudios comerciales que, si bien necesitan equipos de alta gama para proyectos específicos, encuentran difícil justificar los precios de compra completos. Si bien el modelo de alquiler prospera en Estados Unidos y Europa, aún está en sus inicios en la región de Asia-Pacífico. En India, a pesar de una economía de creadores de contenido en rápido crecimiento, la ausencia de una infraestructura de alquiler sólida obliga a los creadores a invertir en equipos de nivel básico o recurrir a cámaras de teléfonos inteligentes. Los servicios de suscripción como la "Suscripción de Objetivos RF" de Canon (un piloto en Japón) y la "Suscripción de Equipos Alpha" de Sony (en Europa) proporcionan acceso mensual a objetivos premium por USD 50-150. Sin embargo, las preocupaciones sobre el estado del equipo y la disponibilidad en temporada alta han limitado su adopción. Además, los aumentos de precios inducidos por aranceles agravan aún más la barrera de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Cámaras Anclan los Ingresos a Pesar del Resurgimiento de las Videocámaras

En 2025, las cámaras representaron el 83,96% de los ingresos del mercado. Sin embargo, se proyecta que las videocámaras crezcan a una CAGR del 0,80% hasta 2031, superando el crecimiento general moderado del mercado. Este resurgimiento de las videocámaras, antes consideradas obsoletas, está impulsado por la creciente demanda de transmisión en vivo y eventos híbridos. Canon lanzó sus videocámaras profesionales XA75 y XA70 en el segundo trimestre de 2024, con grabación 4K a 60p y ranuras para tarjetas SD duales. Estas están orientadas a lugares de culto, eventos corporativos e instituciones educativas que enfatizan la grabación de formato largo y los filtros ND integrados sobre la flexibilidad modular de las cámaras sin espejo. La FX6 y la FX9 de Sony, parte de su línea Cinema, registraron fuertes ventas en el ejercicio fiscal 2024, impulsadas por la adopción de Netflix y Amazon Studios para producciones documentales y de telerrealidad. Su atractivo se ve reforzado por el ecosistema de objetivos de montura E de Sony y los perfiles de color S-Log3 nativos. La AG-CX350 de Panasonic, con un precio de USD 3.495, ofrece un zoom óptico de 20x y grabación de doble códec (H.264 y H.265), convirtiéndola en una opción confiable para periodistas de radiodifusión y videógrafos de eventos. El dominio del segmento de cámaras se mantiene gracias a la innovación sin espejo. La EOS R1 de Canon, presentada en julio de 2024 como el sucesor insignia de la DSLR 1D X Mark III, introduce un sensor de obturador global que elimina la distorsión de obturador rodante, beneficiando a los fotógrafos deportivos y de vida silvestre. La Z9 de Nikon, lanzada a finales de 2021, sigue siendo un superventas en 2024-2025 con video 8K a 60p y ráfaga de 120 fps, convirtiéndola en una herramienta híbrida para fotoperiodistas que cubren eventos como los Juegos Olímpicos y la Copa del Mundo. La GFX100S II de Fujifilm, con un precio de USD 4.999, atrae a los fotógrafos comerciales y de moda con su resolución de 102 megapíxeles para impresiones de gran formato y amplia latitud de recorte.

Las cámaras de acción y las cámaras de 360 grados son segmentos de nicho pero de rápido crecimiento. La Osmo Action 5 Pro de DJI, con un sensor de 1/1,3 pulgadas y 13,5 pasos de rango dinámico, compite con la HERO12 Black de GoPro, que enfrentó problemas de sobrecalentamiento en el modo 8K. Los ingresos de GoPro en el tercer trimestre de 2024 de USD 255,6 millones, una caída del 19% interanual, reflejan pérdidas de participación de mercado frente a DJI. La cámara con estabilizador Osmo Pocket 3 de DJI, con un precio de USD 519, es elogiada por su estabilización superior y rendimiento en condiciones de poca luz. Las publicaciones de actividades al aire libre y aventura clasifican consistentemente la Action 5 Pro de DJI por delante de la HERO12 de GoPro para videografía submarina, citando mejor precisión de color por debajo de 10 metros y mayor duración de batería. La cámara de 360 grados X4 de Insta360, lanzada en marzo de 2024, cuenta con grabación 8K a 30fps y nivelación de horizonte impulsada por inteligencia artificial, abriendo nuevos casos de uso para recorridos de bienes raíces y vlogs de viajes inmersivos, capturando participación de las cámaras de acción tradicionales.

Por Categoría: El Segmento Premium Supera al Mercado Masivo

En 2025, la categoría premium, que representa el 42,82% de las ventas, y el segmento masivo están creciendo ambos a una CAGR del 0,93%. Este crecimiento está impulsado por compradores prosumer y profesionales que invierten en características como enfoque automático avanzado, estabilización integrada en el cuerpo y sellado contra la intemperie. Los resultados del ejercicio fiscal 2024 de Canon Marketing Japan mostraron una disminución en las ventas unitarias de cámaras digitales con objetivos intercambiables, pero un aumento en los precios de venta promedio debido al cambio de las DSLR de nivel básico a modelos sin espejo de mayor margen con precios superiores a USD 2.000. Por ejemplo, la Alpha 7R V de Sony, con un precio de USD 3.899 solo por el cuerpo, y la Z8 de Nikon, a USD 3.999, destacan el valor del segmento premium con sensores de 60 megapíxeles, video 8K y enfoque automático impulsado por inteligencia artificial, justificando su diferencia de precio sobre los modelos de gama media de USD 1.500. La X100VI de Fujifilm, una compacta premium con un precio de USD 1.599, se agotó a nivel mundial en pocas semanas de su lanzamiento en febrero de 2024, impulsada por su diseño retro y los modos de simulación de película que atraen a los fotógrafos callejeros e influencers de Instagram. La Q3 de Leica, con un precio de USD 5.995, ofrece un sensor de fotograma completo de 60 megapíxeles y un objetivo Summilux 28mm f/1,7 en un cuerpo compacto, orientada a entusiastas adinerados que priorizan la calidad de construcción y el patrimonio de la marca.

El segmento masivo, que incluye cuerpos sin espejo y DSLR de nivel básico con precios inferiores a USD 1.000, enfrenta desafíos por la competencia de los teléfonos inteligentes y los aumentos de precios inducidos por aranceles. La EOS R50 de Canon y la Z30 de Nikon, ambas con precios alrededor de USD 679 solo por el cuerpo, buscan hacer la transición de los usuarios de teléfonos inteligentes a los sistemas de objetivos intercambiables. Sin embargo, su crecimiento está limitado por la fotografía computacional del iPhone 16 Pro, que imita los efectos profesionales sin las complejidades de la configuración manual. La ZV-E10 II de Sony, con un precio de USD 999, tiende un puente entre las categorías Masiva y Premium con características como video 4K a 60p y un modo de presentación de productos, atrayendo a los creadores de YouTube que buscan características de grado profesional sin precios de gama alta. Para que el segmento Masivo siga siendo viable, los fabricantes deben integrar características impulsadas por inteligencia artificial, como el seguimiento automático de sujetos y la reducción de ruido dentro de la cámara, para diferenciar las cámaras de nivel básico de los teléfonos inteligentes, manteniendo los precios por debajo de USD 800 para atraer a aficionados y estudiantes.

Por Usuario Final: La Demanda Profesional Ancla el Crecimiento

En 2025, los usuarios finales profesionales representaron el 59,74% de los ingresos, impulsados por fotógrafos de bodas, eventos y comerciales que buscan características como ranuras para tarjetas duales, sellado contra la intemperie y ráfaga de alta velocidad. La Z8 de Nikon, con un precio USD 1.000 menor que la Z9 insignia, ganó terreno entre los fotógrafos de bodas que anteriormente alquilaban la Z9 por USD 300-500 por fin de semana. La EOS R5 Mark II de Canon, con estabilización integrada en el cuerpo de 8,5 pasos y video 8K a 60p, se convirtió en la opción preferida para los fotógrafos híbridos que cubren eventos corporativos y recorridos de bienes raíces. La Alpha 1 de Sony, con un precio de USD 6.499, se mantuvo como la primera opción para los fotógrafos deportivos y de vida silvestre, ofreciendo ráfaga de 30 fps y resolución de 50 megapíxeles para recortar sin pérdida de calidad. La GFX100S II de Fujifilm, a USD 4.999, sirve a los fotógrafos comerciales y de moda que requieren una resolución de 102 megapíxeles para impresiones publicitarias de gran formato.

Se proyecta que el segmento Personal crezca a una CAGR del 0,93% a medida que los creadores de contenido y aficionados actualizan sus teléfonos inteligentes. La EOS R50 de Canon, la Z30 de Nikon y la ZV-E10 II de Sony apuntan a este segmento con características de vlogging como pantallas abatibles, micrófonos direccionales y grabación de video vertical. La X-M5 de Fujifilm, lanzada a finales de 2024, incluye modos de simulación de película que replican la ciencia del color analógico, permitiendo a los creadores de Instagram y TikTok lograr apariencias únicas dentro de la cámara. El crecimiento en este segmento varía geográficamente; la economía de creadores de contenido de India, que se espera alcance 100 millones de productores para 2027, impulsa la demanda de cámaras sin espejo de nivel básico, mientras que la plataforma Douyin de China (el equivalente doméstico de TikTok) tiene 750 millones de usuarios activos diarios, muchos de los cuales invierten en cámaras para mayor valor de producción. El crecimiento a largo plazo depende de que los fabricantes simplifiquen las interfaces de usuario e integren características impulsadas por inteligencia artificial para facilitar la curva de aprendizaje de los compradores primerizos de cámaras con objetivos intercambiables.

Por Canal de Distribución: Los Canales en Línea Ganan Participación

En 2025, los canales en línea representaron el 55,82% de las ventas totales. Si bien se espera que los canales fuera de línea crezcan a una modesta CAGR del 1,10% hasta 2031, las plataformas de comercio electrónico los están superando. Estas plataformas atraen a los consumidores con precios competitivos, reseñas de clientes y entrega al día siguiente, ventajas que las tiendas físicas encuentran difíciles de replicar. En el cuarto trimestre de 2024, Amazon reportó ventas netas de productos de USD 82,2 mil millones. De estos, las tiendas en línea contribuyeron con USD 75,6 mil millones, marcando un aumento interanual del 7%, impulsado por un aumento del 11% en las unidades pagadas globales. Un estudio de precios de Profitero destacó que los productos electrónicos de Amazon, incluidas cámaras y objetivos, eran un 14% más baratos que los de otros grandes minoristas de Estados Unidos. Esta ventaja de precios ha atraído a muchos consumidores sensibles al precio a la plataforma en línea de Amazon. Además, Amazon Prime amplió sus servicios de entrega en el mismo día y durante la noche en un 65% en 2024 en comparación con 2023, reduciendo efectivamente la brecha de velocidad de entrega que anteriormente beneficiaba a las tiendas de cámaras locales. Adorama, un minorista especializado con sede en Nueva York con ingresos estimados entre USD 500 millones y USD 1.000 millones, impulsó su plataforma de comercio electrónico y su subsidiaria de alquiler, ARC, en un 15% en 2024. Introdujeron la Nikon Z8 y la Fujifilm GFX100S II, atendiendo a la creciente demanda de fotógrafos de bodas y estudios comerciales. B&H Photo Video, otro destacado minorista especializado de Estados Unidos, señaló que la Sony ZV-E10 II y la Canon EOS R50 estuvieron entre sus cinco productos más vendidos en el cuarto trimestre de 2024, en gran parte debido a los vloggers y creadores de contenido que actualizaban sus teléfonos inteligentes.

A pesar del crecimiento del comercio minorista fuera de línea, proyectado en una CAGR del 1,10% hasta 2031, este sigue destacando en los segmentos de alto contacto. Aquí, los clientes priorizan las evaluaciones prácticas de productos y la orientación experta. Las principales marcas como Canon, Nikon y Sony han establecido tiendas insignia en ciudades como Tokio, Nueva York y Londres. Estas tiendas no solo venden productos, sino que también organizan talleres, ofrecen alquiler de objetivos y ejecutan programas de intercambio, todo lo cual refuerza la lealtad a la marca entre los fotógrafos profesionales. Los minoristas especializados, incluidos Adorama y

Análisis Geográfico

En 2025, América del Norte comandó una participación significativa del 38,43% de los ingresos, respaldada por sus ecosistemas profesionales bien establecidos y una sólida infraestructura de alquiler. Los datos de CIPA destacaron un aumento del 21,3% en los envíos en febrero de 2025, ocurrido justo antes de la implementación de los aranceles[2]Fuente: Asociación de Productos de Cámara e Imagen, "Envíos por Tipo de Producto enero-octubre 2024," cipa.jp. Sin embargo, a medida que los fabricantes aumentaron los precios de lista hasta en un 12%, el impulso de crecimiento se redujo más adelante en el año. Con Canadá y México disfrutando de derechos de importación más favorables, están emergiendo como fuentes de importación alternativas para los compradores de Estados Unidos, complicando la gestión de canales. De cara al futuro, se espera que la proliferación de modelos de suscripción, que reducen las barreras de costo inicial, impulse el crecimiento a largo plazo, especialmente para los creadores de nivel medio.

Asia-Pacífico está preparada para superar a otras regiones, con una CAGR proyectada del 1,12% hasta 2031. En febrero de 2025, China fue testigo de un asombroso aumento del 78,8% en los envíos de cámaras sin espejo, un impulso atribuido en gran medida a las estrategias de monetización de Douyin que favorecen el contenido de alta calidad. Con una economía de creadores prevista de 100 millones para 2027, India se está posicionando como un centro de crecimiento fundamental, especialmente para los kits de vlogging con precios inferiores a USD 800. Mientras tanto, las reducciones arancelarias bajo la Asociación Económica Integral Regional (RCEP), combinadas con la fabricación doméstica en Japón y Tailandia, permiten a los proveedores ofrecer precios competitivos[3]Fuente: Secretaría de la Asociación Económica Integral Regional, "Informe de Impacto Económico de la RCEP 2025," asean.org. Australia y Nueva Zelanda no son solo mercados, sino plataformas de lanzamiento estratégicas que facilitan campañas de marketing en inglés y pruebas beta de firmware, acelerando así los ciclos de retroalimentación de lanzamiento global.

Europa, América del Sur y Oriente Medio-África contribuyeron colectivamente al 23,45% de las ventas de 2025. Europa Occidental, con su inclinación hacia el mercado premium, vio a Alemania, el Reino Unido y Francia representar conjuntamente un considerable 60% del volumen de cámaras sin espejo de fotograma completo. Las fluctuaciones económicas y los elevados derechos de importación han frenado el mercado de América del Sur, con el elevado arancel del 60% sobre productos electrónicos de Brasil impulsando la demanda hacia productos reacondicionados. En los Emiratos Árabes Unidos y Sudáfrica, el crecimiento está impulsado por el turismo y los servicios de fotografía comercial de lujo, ofreciendo cierta protección frente a la incursión de las alternativas de teléfonos inteligentes.

Panorama Competitivo

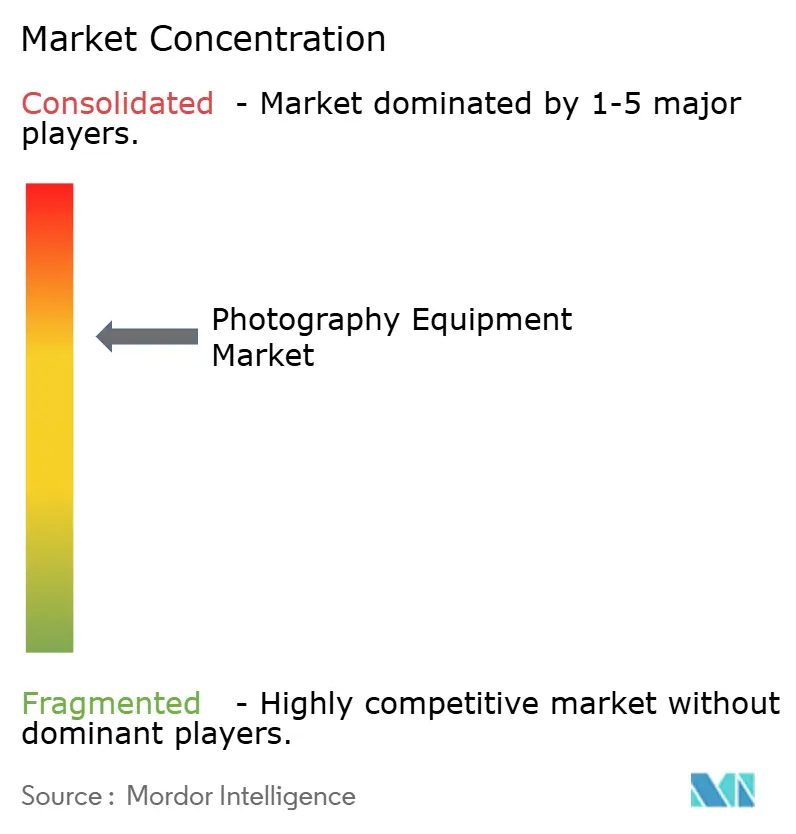

El Mercado de Equipos de Fotografía está moderadamente concentrado, con actores como Canon, Sony y Nikon representando colectivamente una participación de mercado importante en las cámaras con objetivos intercambiables. A pesar de este dominio, la competencia sigue siendo intensa ya que cada marca aprovecha sus fortalezas tecnológicas. Canon lidera el segmento profesional con su EOS R1 insignia y un ecosistema de más de 40 objetivos RF. Su arquitectura de sensor de salida de doble ganancia proporciona 13 pasos de rango dinámico a ISO 3200, lo que permite a los fotógrafos de bodas y eventos manejar iluminación mixta sin horquillado de exposiciones. Sony, pionera en tecnología sin espejo con sus modelos Alpha 1 y Alpha 7R V, se beneficia de la integración vertical. Con una participación del 53% en el mercado global de sensores CMOS a través de Sony Semiconductor, la empresa reserva sus sensores apilados más avanzados para sus propias cámaras, creando una ventaja de rendimiento significativa. Nikon, en abril de 2024, adquirió RED Digital Cinema, señalando su entrada en el mercado de cámaras de cine profesional. Al combinar su óptica de montura Z con la compresión REDCODE RAW y la ciencia del color de RED, Nikon busca competir con la FX6 de Sony y la serie Cinema EOS de Canon. Fujifilm, por otro lado, ocupa un nicho con sus cámaras APS-C de la serie X y de formato medio GFX, atrayendo a fotógrafos callejeros y comerciales a través de modos de simulación de película como Velvia, Provia y Acros, que replican la ciencia del color analógico para la estética dentro de la cámara.

Existen oportunidades de espacio en blanco en los modelos de alquiler y suscripción, que siguen sin desarrollarse fuera de América del Norte y Europa, y en el segmento de cámaras de acción. La Osmo Action 5 Pro de DJI ha ganado participación de mercado frente a GoPro al ofrecer un rendimiento superior en condiciones de poca luz y sensores de apertura variable. Mientras tanto, los fabricantes chinos de sensores como OmniVision y Will Semiconductor están disrumpiendo el mercado al erosionar la participación del 53% de Sony en el mercado CMOS. Estas empresas proporcionan alternativas de menor costo, atrayendo a los fabricantes de cámaras que buscan reducir los costos de materiales. Los flujos de trabajo computacionales impulsados por inteligencia artificial han surgido como un campo de batalla crítico para las ganancias de participación de mercado. El AF de Aprendizaje Profundo de Canon, el AF de Reconocimiento en Tiempo Real basado en inteligencia artificial de Sony y el algoritmo de seguimiento 3D de Nikon destacan la creciente importancia de la velocidad y precisión del enfoque automático sobre el número de megapíxeles para influir en las decisiones de compra entre los compradores profesionales y prosumer.

El panorama competitivo a largo plazo favorecerá a las empresas que integren unidades de procesamiento de inteligencia artificial directamente en los cuerpos de las cámaras. Esta integración permite características en tiempo real como el reconocimiento de sujetos, la reducción de ruido y la nivelación del horizonte, reduciendo la dependencia del software de posproducción. Estos avances son particularmente ventajosos para los fotógrafos de eventos y los fotoperiodistas que operan bajo plazos ajustados, ya que acortan el tiempo desde la captura hasta la entrega. A medida que el mercado evoluciona, los actores que puedan ofrecer estas capacidades impulsadas por inteligencia artificial ganarán una ventaja significativa, satisfaciendo la creciente demanda de flujos de trabajo más rápidos y eficientes en la fotografía profesional.

Líderes de la Industria de Equipos de Fotografía

Canon Inc.

Nikon Corporation

Fujifilm Holdings Corp.

Panasonic Holdings Corp.

Sony Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: Canon Inc. lanzó la EOS R5 Mark II, una cámara sin espejo de fotograma completo de 45 megapíxeles con estabilización integrada en el cuerpo de 8,5 pasos, grabación de video 8K a 60p y un sensor de obturador global que elimina la distorsión de obturador rodante. Con un precio de USD 4.299 solo por el cuerpo, la R5 Mark II está orientada a fotógrafos híbridos que cubren bodas, eventos corporativos y recorridos de bienes raíces, contribuyendo al crecimiento de ingresos de la división de Imagen de Canon del 8,8% hasta JPY 937,4 mil millones en el ejercicio fiscal 2024.

- Abril de 2024: Nikon Corporation completó su adquisición de RED Digital Cinema, LLC, por una suma no revelada, convirtiendo a RED en una subsidiaria de propiedad total e integrando su compresión REDCODE RAW y experiencia en cámaras de cine en el ecosistema de montura Z de Nikon. La adquisición posiciona a Nikon para competir en el mercado de cámaras de cine profesional contra la línea FX de Sony y la Cinema EOS de Canon, con potencial para que futuros cuerpos de la serie Z incorporen la ciencia del color y las capacidades de grabación 8K de RED.

- Febrero de 2024: Fujifilm Holdings Corporation lanzó la X100VI, una cámara compacta premium de objetivo fijo con un precio de USD 1.599, con un sensor CMOS 5 HR X-Trans de 40 megapíxeles, estabilización integrada en el cuerpo y modos de simulación de película. La X100VI se agotó a nivel mundial en pocas semanas, impulsada por su estética retro y su atractivo para los fotógrafos callejeros e influencers de Instagram, contribuyendo al crecimiento de ingresos de Imagen de Fujifilm del 15,4% hasta JPY 541,97 mil millones en el ejercicio fiscal 2025.

Alcance del Informe del Mercado Global de Equipos de Fotografía

El mercado de equipos de fotografía está segmentado por tipo de producto, categoría, usuario final, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en cámaras y videocámaras. Por categoría, el mercado está segmentado en masivo y premium. Por usuario final, el mercado está segmentado en hombres y mujeres. Por canal de distribución, el mercado está segmentado en canales en línea y fuera de línea. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. Las previsiones del mercado se proporcionan en términos de valor (USD).

| Cámaras |

| Videocámara |

| Masivo |

| Premium |

| Profesional |

| Personal |

| Canal en Línea |

| Canal Fuera de Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Perú | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Cámaras | |

| Videocámara | ||

| Categoría | Masivo | |

| Premium | ||

| Usuario Final | Profesional | |

| Personal | ||

| Canal de Distribución | Canal en Línea | |

| Canal Fuera de Línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Perú | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de fotografía?

Se espera que el tamaño del mercado de equipos de fotografía crezca de USD 9,72 mil millones en 2025 a USD 9,74 mil millones en 2026 y se prevé que alcance USD 9,91 mil millones en 2031 a una CAGR del 0,35% durante 2026-2031.

¿Qué región muestra el mayor crecimiento en las ventas de equipos fotográficos?

Asia-Pacífico muestra el mayor impulso, con una proyección de expansión a una CAGR del 1,12% hasta 2031, respaldada por la creciente demanda de creadores en China e India.

¿Qué categoría de producto tiene la mayor participación de ingresos?

Las cámaras dominan con el 83,96% de las ventas de 2025, respaldadas por la continua innovación sin espejo.

¿Por qué los cuerpos premium están ganando terreno?

Los profesionales y aficionados avanzados buscan enfoque automático con inteligencia artificial, estabilización integrada en el cuerpo y sellado robusto contra la intemperie, elevando el segmento premium al 42,82% de los ingresos de 2025.

¿Qué empresas lideran el panorama competitivo?

Canon, Sony y Nikon controlan colectivamente aproximadamente el 70% de los ingresos globales de cámaras con objetivos intercambiables, mientras que Fujifilm, Panasonic y DJI lideran los segmentos de nicho.

Última actualización de la página el: