Tamaño y Participación del Mercado de Seguros de Crédito Comercial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.26% CAGR |

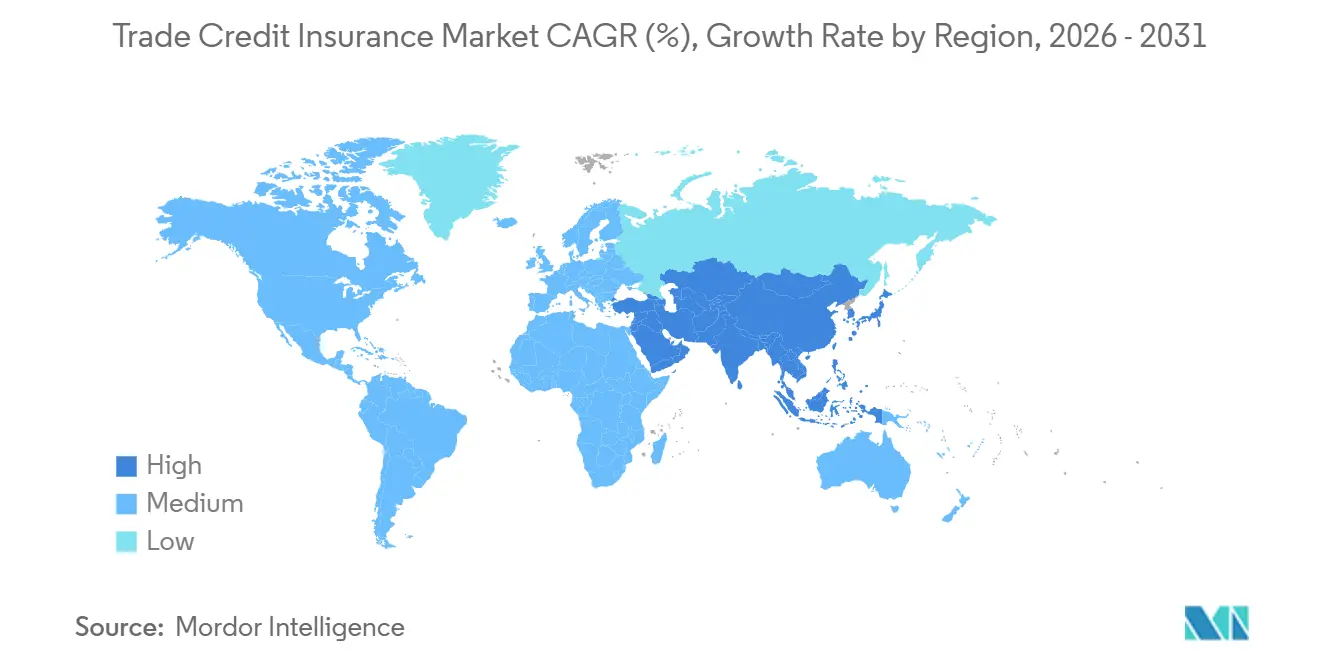

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Crédito Comercial por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Seguros de Crédito Comercial se expanda desde USD 18,52 mil millones en 2025 y USD 19,87 mil millones en 2026 hasta USD 30,94 mil millones en 2031, registrando una CAGR del 9,26% entre 2026 y 2031.

El crecimiento del mercado de seguros de crédito comercial está estrechamente vinculado a un ciclo de insolvencia prolongado, con insolvencias empresariales globales que se espera aumenten entre un 3% y un 6% en 2026, y con recuentos de quiebras que ya se sitúan un 24% por encima de los niveles previos a la pandemia. Este contexto está cambiando la forma en que los tomadores de pólizas utilizan la cobertura, ya que la protección de cuentas por cobrar se emplea ahora no solo para proteger los balances, sino también para respaldar la financiación basada en cuentas por cobrar y el acceso al capital de trabajo. La actividad de siniestros aumentó considerablemente a finales de 2025, aunque los precios para los nuevos entrantes se mantuvieron competitivos, lo que demuestra que la presión de suscripción y la respuesta de precios ya no se mueven en la misma dirección en el mercado de seguros de crédito comercial. Europa se mantuvo como la mayor base regional en 2025, mientras que Asia-Pacífico está preparada para expandirse con mayor rapidez hasta 2031, a medida que la diversificación de exportaciones, la formalización de las pymes y un mayor apoyo de las agencias de crédito a la exportación continúan ampliando la base direccionable del mercado de seguros de crédito comercial. Los principales operadores globales siguen controlando el núcleo del volumen de primas, pero la menor penetración en América del Norte y las barreras de acceso al producto para las empresas más pequeñas dejan un margen claro para una innovación más amplia en los canales de distribución y un diseño de pólizas más sencillo.

Conclusiones Clave del Informe

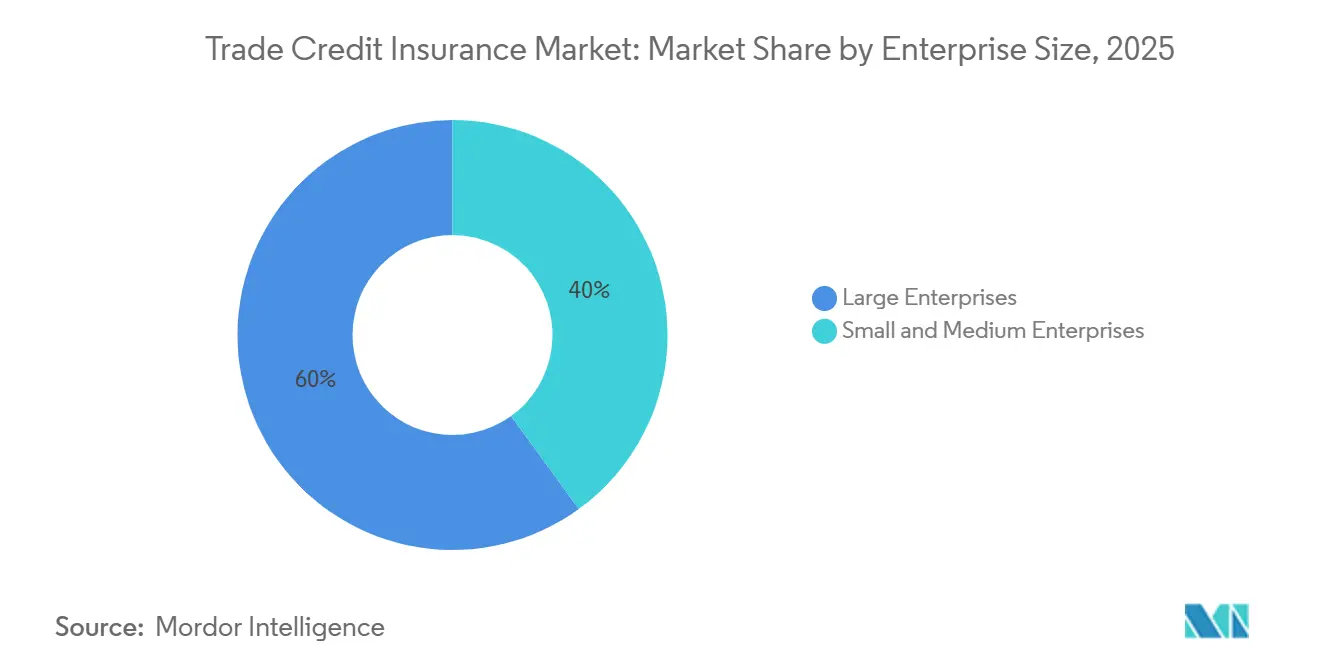

- Por tamaño de empresa, las grandes empresas representaron el 60,00% de la participación del mercado de seguros de crédito comercial en 2025, mientras que se proyecta que las pymes crezcan a una CAGR del 10,90% hasta 2031.

- Por cobertura, la cobertura de facturación total representó el 56,40% de la participación del mercado de seguros de crédito comercial en 2025, mientras que se proyecta que la cobertura de comprador único crezca a una CAGR del 12,00% hasta 2031.

- Por aplicación, el negocio transfronterizo capturó el 58,70% de la participación del mercado de seguros de crédito comercial en 2025, mientras que se proyecta que la cobertura doméstica crezca a una CAGR del 11,80% hasta 2031.

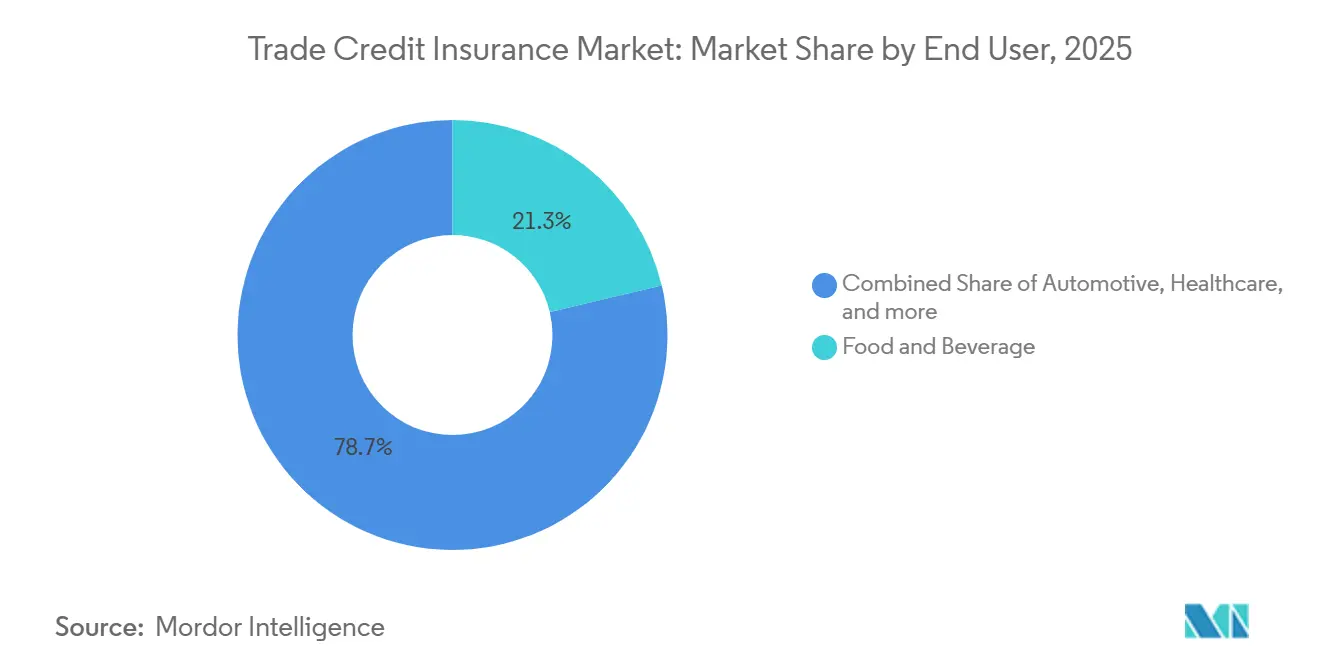

- Por uso final, los alimentos y bebidas representaron el 21,30% de la participación del mercado de seguros de crédito comercial en 2025, mientras que se proyecta que el sector automotriz crezca a una CAGR del 12,80% hasta 2031.

- Por geografía, Europa capturó el 31,70% de las primas globales en la participación del mercado de seguros de crédito comercial en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 11,50% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Seguros de Crédito Comercial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Exposición al Riesgo de Insolvencia de Compradores | +2.0% | Global | Corto plazo (≤ 2 años) |

| Adopción de Finanzas Integradas | +1.6% | Global, con concentración temprana en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Riesgo de Pago Transfronterizo | +1.3% | Global, con mayor intensidad en Europa, Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Sanciones y Verificación de Contrapartes | +1.0% | América del Norte y la UE, con efecto secundario en Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de Distribución entre Corredores y Bancos | +0.8% | Global, con adopción líder en Europa y América del Norte | Mediano plazo (2-4 años) |

| Accesibilidad a Límites de Crédito para Pymes | +0.7% | Núcleo en Asia-Pacífico, con efecto secundario en América del Sur, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Exposición al Riesgo de Insolvencia de Compradores Acelera la Adopción de Pólizas

El mercado de seguros de crédito comercial está experimentando una mayor demanda de pólizas porque el riesgo de insolvencia se ha mantenido elevado durante 5 años consecutivos. Allianz Trade proyectó que las insolvencias empresariales globales aumentarían un 6% en 2025 y un 3% a 6% adicional en 2026, llevando las quiebras acumuladas a un 24% por encima de los niveles previos a la pandemia[1][1] ALLIANZ-TRADE.COM Informe de Insolvencias de Allianz Trade 2025. Alemania añadió más peso a ese patrón, con 24.064 insolvencias corporativas registradas en 2025, un 10,3% más interanual y el nivel más alto desde 2014. Los vendedores ahora enfrentan una necesidad más clara de proteger las cuentas por cobrar antes de que las pérdidas se traduzcan en presión sobre el flujo de caja, tensión financiera y presión sobre los convenios. En el mercado de seguros de crédito comercial, esto ha desplazado la cobertura de una herramienta selectiva de tesorería hacia una parte más habitual del control de riesgo de clientes, especialmente en sectores con carteras de compradores concentradas y exposición arancelaria. El resultado es una demanda más firme de pólizas incluso cuando la competencia de primas en los titulares sigue pareciendo intacta para los nuevos compradores de menor riesgo.

La Adopción de Finanzas Integradas Amplía la Frontera de Distribución

El mercado de seguros de crédito comercial se está expandiendo hacia plataformas donde la facturación, la financiación y los flujos de trabajo de pago ya se encuentran en un único camino digital. El modelo Talaria de Munich Re muestra cómo el seguro de crédito y la financiación de cuentas por cobrar pueden integrarse a través de la distribución basada en API, utilizando el comportamiento de pago y el aprendizaje automático para respaldar las decisiones a nivel de factura[2][2] MUNICHRE.COM Soluciones Talaria | Munich Re. Ese modelo operativo es importante porque muchas empresas más pequeñas no adquieren pólizas de cartera anuales a través de canales tradicionales, pero sí utilizarán la protección si se integra en su flujo de trabajo de financiación o de cuentas por cobrar. Allianz Trade ha respondido con su solución digital de pagos entre empresas, que combina seguro de crédito, verificaciones de compradores y controles antifraude en un único proceso. Su asociación de abril de 2026 con Klear en América del Norte llevó la misma idea a la financiación de cuentas por cobrar respaldada por seguros para proveedores en crecimiento, lo que demuestra que los operadores establecidos se están moviendo rápidamente para proteger su relevancia en la próxima capa de distribución del mercado de seguros de crédito comercial. A medida que más datos de transacciones permanecen en las plataformas en lugar de en los corredores, el control sobre la interfaz del cliente se está volviendo casi tan importante como la fortaleza en precios.

El Riesgo de Pago Transfronterizo Intensifica la Demanda de Cobertura de Exportación

El mercado de seguros de crédito comercial continúa atrayendo demanda de los exportadores porque el riesgo de pago transfronterizo sigue siendo elevado en varios corredores comerciales. Atradius señaló que la geopolítica, la presión financiera y las cadenas de suministro reencaminadas están reconfigurando la actividad de límites de crédito en 2026, incluida la creación de nuevas relaciones con compradores a través de la sustitución de rutas en lugares como Omán[3][3] ATRADIUS.CH Cómo la geopolítica, la financiación y la IA redefinen el seguro de crédito en 2026. Eso importa porque el riesgo de un comprador por primera vez es más difícil de evaluar cuando los vendedores carecen de un historial de pagos largo con compradores recién incorporados. En Brasil, las primas de seguros de crédito comercial aumentaron un 6,2% hasta BRL 2.300 millones en 2025, mientras que las primas orientadas a la exportación aumentaron un 45% hasta BRL 161,6 millones, lo que indica que los exportadores actuaron para proteger las exposiciones en rutas comerciales más volátiles. El mercado de seguros de crédito comercial se beneficia, por tanto, no solo del aumento del riesgo comercial, sino también de la velocidad con la que las empresas deben ahora aprobar contrapartes y rutas de envío desconocidas. Esto mantiene la cobertura de comprador único y las estructuras orientadas a la exportación como opciones relevantes incluso donde los programas de facturación total siguen siendo el producto base.

Las Sanciones y la Verificación de Contrapartes Impulsan la Demanda de Integración

El mercado de seguros de crédito comercial también está siendo moldeado por requisitos más estrictos de revisión de contrapartes en la suscripción transfronteriza. La verificación de sanciones se está convirtiendo en una práctica habitual en los flujos de trabajo de límites de crédito, ya que los aseguradores deben ahora evaluar estructuras de propiedad, señales de control efectivo y patrones de transacciones antes de aprobar compradores internacionales. La Autoridad de Conducta Financiera del Reino Unido encontró que las empresas más sólidas se apoyan en el seguimiento de embarcaciones, el análisis de estructuras corporativas y la verificación cruzada de datos de múltiples fuentes para gestionar los controles de sanciones. Esas prácticas están migrando desde las funciones de cumplimiento interno hacia las propuestas de seguros comerciales, especialmente para los exportadores que carecen de grandes equipos internos de verificación. Como resultado, el mercado de seguros de crédito comercial está añadiendo mayor valor de servicio en torno a la inteligencia de suscripción, no solo en la protección del balance. Esto es especialmente relevante para los exportadores pequeños y medianos dispuestos a pagar más por un acceso más rápido a grupos de compradores previamente verificados y un proceso de incorporación más limpio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Carga de Primas | -1.4% | Global, más aguda en los segmentos de pymes en todas las regiones | Corto plazo (≤ 2 años) |

| Complejidad de las Exclusiones de Pólizas | -1.1% | Global, con mayor fricción en compradores de mercados emergentes | Mediano plazo (2-4 años) |

| Fragmentación de Datos de Suscripción | -0.9% | Núcleo en Asia-Pacífico, con efecto secundario en América del Sur, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Sensibilidad a la Capacidad de Reaseguro | -0.8% | Global, con riesgo de concentración en el mercado de tratados de Lloyd's | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Alta Carga de Primas Limita la Adopción por Parte de las Pymes

El mercado de seguros de crédito comercial sigue enfrentando un problema básico de acceso porque las empresas más pequeñas a menudo perciben la protección como costosa en relación con su base de márgenes. Atradius informó que el 30% de las pymes en Francia, Alemania y los Países Bajos citaron las altas primas como la principal razón para no adquirir pólizas, mientras que el 45% citó la complejidad del producto como otra barrera importante. Esa presión se amplifica cuando las tendencias de siniestros empeoran en sectores afectados por aranceles, como el automotriz y el del acero, porque los precios combinados entonces suben para compradores con mucho menos poder de negociación. Los rangos de primas estándar del 0,25% al 1% de la facturación asegurada, combinados con umbrales de prima mínima y costos de corretaje, pueden hacer que la cobertura sea difícil de justificar para las empresas por debajo de los niveles de ingresos más bajos. El mercado de seguros de crédito comercial, por tanto, crece más lentamente en la parte de la base de clientes donde el riesgo de pago suele ser más doloroso en términos de capital de trabajo. La fijación de precios más flexible a nivel de factura es la respuesta más clara a esta restricción, pero su adopción sigue siendo desigual entre regiones y canales.

La Complejidad de las Exclusiones de Pólizas Crea Brechas de Cobertura

El mercado de seguros de crédito comercial también pierde demanda cuando el lenguaje de las pólizas no se alinea con lo que los equipos de crédito corporativo esperan que cubra. Las exclusiones vinculadas a deudas preexistentes, bienes o servicios en disputa, transacciones entre partes relacionadas y obligaciones contractuales no resueltas afectan a una parte significativa de los incumplimientos de pago reales. Las exclusiones relacionadas con sanciones y las vinculadas a bienes de doble uso o sectores restringidos añaden otra capa de incertidumbre en las carteras transfronterizas. Esto significa que los compradores que generan mayor preocupación son a menudo los más difíciles de asegurar en la práctica, especialmente en sectores bajo presión o en jurisdicciones complicadas. El mercado de seguros de crédito comercial sigue expuesto a esta brecha de confianza hasta que los estándares de documentación, las prácticas de facturación digital y la interpretación de siniestros se vuelvan más consistentes entre mercados. Ese problema es particularmente relevante para los exportadores que operan en varios sistemas jurídicos donde los cobros, las normas de documentación y las disputas con compradores no avanzan al mismo ritmo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Empresa: Las Grandes Corporaciones Anclan las Primas, las Pymes Impulsan el Crecimiento en Volumen

Las grandes empresas representaron el 60,00% de las primas globales en 2025, lo que las mantuvo como el grupo comprador líder en el mercado de seguros de crédito comercial y la mayor base de volumen de primas recurrentes. Su posición proviene de la escala, ya que las cuentas corporativas grandes a menudo colocan programas de facturación total, soluciones de crédito estructuradas e instalaciones vinculadas a prestamistas en múltiples geografías y grupos de compradores. Esa misma escala también mejora el poder de negociación, lo que permite a los asegurados multinacionales organizar límites de crédito sindicados entre varios operadores y asegurar una arquitectura de cobertura más amplia de la que las empresas más pequeñas suelen poder acceder. En la industria de seguros de crédito comercial, este segmento también se beneficia de una mayor alineación con los requisitos de suscripción bancaria y la planificación de tesorería. Esa fortaleza en las grandes cuentas no elimina la presión, ya que la severidad de los siniestros, la disrupción arancelaria y la concentración sectorial siguen afectando el diseño de carteras y la disciplina de precios. Los asegurados grandes quieren cada vez más soluciones en capas que combinen capacidad primaria, soporte adicional y compatibilidad de financiación, en lugar de una única póliza anual con condiciones estáticas. También esperan respuestas rápidas a los límites, porque la rotación de compradores, la reubicación de proveedores y los planes de entrada al mercado cambian más rápidamente de lo que los ciclos de suscripción heredados fueron diseñados para manejar. El mercado de seguros de crédito comercial, por tanto, depende de este grupo no solo por la escala de primas, sino también por el desarrollo de productos que luego se traslada al mercado medio. Esto mantiene a las grandes empresas en el centro del diseño de productos incluso mientras la próxima ola de crecimiento en número de pólizas proviene de empresas más pequeñas.

Las pymes son el segmento empresarial de más rápido crecimiento, con una CAGR del 10,90% hasta 2031, lo que otorga a este grupo el papel de expansión más claro en el mercado de seguros de crédito comercial. Los retrasos en los pagos siguen siendo un problema operativo grave para ese conjunto de clientes, y el crédito comercial representó el 52% de todas las transacciones entre empresas en Europa Occidental en 2026, ya que el endurecimiento de los préstamos bancarios trasladó más presión financiera a las relaciones con los proveedores. Esa tendencia eleva el costo de un único incumplimiento de comprador para las empresas más pequeñas porque los colchones de capital de trabajo son más delgados y las líneas de financiación alternativas suelen ser más estrechas. Los modelos basados en API, como Talaria de Munich Re, están comenzando a reducir las barreras de entrada al fijar precios por factura en lugar de requerir un largo historial de cartera antes de que la cobertura esté disponible. El segmento de pymes sigue teniendo fricciones estructurales que van más allá del precio. Una redacción más sencilla, una incorporación más rápida y vínculos de financiación integrados son importantes porque muchas empresas más pequeñas no cuentan con especialistas en seguros internos ni equipos de crédito dedicados. Los marcos de capital como Solvencia II y el movimiento más amplio hacia estándares de capital de seguros más sólidos también configuran el apetito de los aseguradores por las carteras de pymes, ya que los incumplimientos correlacionados en un sector pueden consumir capital rápidamente. Eso hace que la calidad de la cartera, los datos de transacciones y la eficiencia de distribución sean fundamentales para determinar si el crecimiento de las pymes puede seguir siendo rentable. El mercado de seguros de crédito comercial tiene una demanda clara en este segmento, pero la conversión depende de si el producto puede venderse y gestionarse en un formato más ligero.

Por Aplicación: El Negocio Internacional Sigue Siendo el Núcleo, el Segmento Doméstico Gana Impulso

El negocio transfronterizo capturó el 58,70% de las primas globales en 2025, otorgándole la mayor base de aplicación en el tamaño del mercado de seguros de crédito comercial para ese año. Este siguió siendo el caso de uso principal porque los exportadores enfrentan recursos legales más lentos, mayor fricción en la documentación e incertidumbre en la recuperación cuando los compradores se encuentran en otra jurisdicción. La disrupción arancelaria y los cambios en las rutas comerciales reforzaron esa demanda en 2025 y 2026, especialmente donde los proveedores tuvieron que entrar en nuevos corredores rápidamente o cambiar la mezcla de clientes con poco historial de pagos disponible. En Brasil, las primas orientadas a la exportación aumentaron un 45% hasta BRL 161,6 millones en 2025, lo que mostró cómo las empresas respondieron cuando las exposiciones a compradores se volvieron más difíciles de evaluar a través de los canales comerciales normales. El segmento internacional también mantiene una gran brecha abierta en los Estados Unidos, donde la penetración de pólizas entre los exportadores sigue siendo muy inferior a los niveles europeos. Esa menor penetración en los Estados Unidos es importante porque apunta a una oportunidad de distribución más que a una necesidad débil. Muchos exportadores todavía dependen del control de crédito interno o de la selección selectiva de clientes en lugar de la protección formal de cuentas por cobrar respaldada por seguros. A medida que los cambios arancelarios, las verificaciones de sanciones y la volatilidad de los corredores persisten, ese enfoque se vuelve más difícil de escalar sin un apoyo externo más sólido. El mercado de seguros de crédito comercial debería, por tanto, seguir viendo demanda transfronteriza tanto de exportadores maduros como de compradores de pólizas por primera vez. El caso de uso base sigue siendo la protección de exportaciones, pero la necesidad operativa se ha ampliado hacia el apoyo a la financiación, la verificación de cumplimiento y la incorporación más rápida de contrapartes desconocidas. Esto mantiene el segmento de aplicación internacional como central incluso mientras el uso doméstico crece más rápido.

La cobertura doméstica es el segmento de aplicación de más rápido crecimiento, con una CAGR del 11,80% hasta 2031, a medida que el mercado de seguros de crédito comercial penetra más profundamente en las estructuras de financiación de cadenas de suministro internas y de factoraje. Ese crecimiento está vinculado a cómo las cuentas por cobrar domésticas se están financiando y monitoreando ahora a través de sistemas de cuentas por cobrar más digitalizados. El Benelux y los países nórdicos han mostrado una penetración doméstica especialmente fuerte porque los aseguradores se han integrado en los flujos de trabajo de gestión de cuentas por cobrar vendidos directamente a las funciones de crédito corporativo. En Brasil, el camino de reforma de 2026 en torno al seguro de crédito a la exportación y la elegibilidad de los aseguradores también apunta a un papel más amplio para la capacidad privada en canales adyacentes de protección de cuentas por cobrar. Este crecimiento doméstico más rápido también refleja un cambio en cómo los prestamistas y las corporaciones piensan sobre el riesgo de compradores locales. Las cuentas por cobrar domésticas son más fáciles de documentar que los siniestros de exportación, pero eso no las hace más seguras cuando los sectores están bajo presión de márgenes o cuando los ciclos de pago se alargan. Los bancos que atienden a clientes del mercado medio quieren cada vez más cobertura que pueda integrarse en los préstamos respaldados por cuentas por cobrar domésticas, especialmente cuando la concentración de clientes es alta. Ese canal está ayudando al negocio doméstico a crecer desde un caso de uso secundario hacia una corriente de primas más significativa. El mercado de seguros de crédito comercial, por tanto, se está ampliando más allá de su identidad original orientada a la exportación sin perder la base liderada por exportaciones que todavía define la mayor participación de aplicación.

Por Uso Final: Alimentos y Bebidas Mantiene la Mayor Participación, el Sector Automotriz Enfrenta un Ciclo de Reajuste de Precios

Alimentos y bebidas representó el 21,30% de las primas globales en 2025, convirtiéndolo en la mayor base de uso final en el mercado de seguros de crédito comercial. El tamaño del segmento proviene de los altos volúmenes de transacciones, los márgenes operativos ajustados y una estructura de compradores que a menudo concentra las ventas en grandes minoristas, mayoristas y grupos de servicios de alimentación. La volatilidad de las materias primas, las interrupciones del suministro vinculadas al clima y el traslado de los costos de energía han aumentado el riesgo de pago a lo largo de la cadena de distribución, especialmente donde las revisiones anuales de crédito no pueden seguir el ritmo del estrés de los compradores. WTW señaló que el apetito de los aseguradores por los mayoristas y los supermercados mejoró después de 2022, y varios operadores ofrecían soporte adicional a medida que la inflación alimentaria empujaba la facturación por encima de los límites de pólizas anteriores. Esa combinación de ventas de alta frecuencia y márgenes ajustados explica por qué alimentos y bebidas sigue siendo un segmento ancla duradero dentro del mercado de seguros de crédito comercial. El sector también se beneficia del hecho de que la cobertura puede respaldar la disciplina de financiación tanto como protege contra la insolvencia. Un pago omitido en la distribución de alimentos puede afectar rápidamente la rotación de inventarios, los compromisos con los proveedores y las decisiones de compra estacionales. Los aseguradores, por tanto, siguen siendo relevantes no solo porque el sector es arriesgado, sino porque la cobertura ayuda a mantener la financiación de cuentas por cobrar utilizable cuando la calidad de los compradores se vuelve desigual. La atención médica, las TI y las telecomunicaciones también ocupan posiciones significativas en la mezcla de cartera, con las TI y las telecomunicaciones respaldadas por el uso creciente de datos de comportamiento de pago en tiempo real en transacciones entre empresas impulsadas por plataformas. Esa mezcla más amplia de usos finales otorga al mercado de seguros de crédito comercial una base de primas estable incluso cuando un sector experimenta una presión de precios abrupta. También ayuda a los operadores a equilibrar las carteras entre líneas maduras de mayor volumen y exposiciones especializadas más selectivas.

Se proyecta que el sector automotriz crezca a una tasa de crecimiento anual compuesta (CAGR) del 12,80% hasta 2031, convirtiéndolo en el segmento de uso final de más rápido crecimiento en el mercado de seguros de crédito comercial. Ese ritmo refleja tanto un crecimiento genuino de la demanda como un ciclo de reajuste de precios, ya que las acciones arancelarias y la realineación de la cadena de suministro han aumentado el estrés de los compradores entre los proveedores de nivel 1 y nivel 2. WTW destacó la importancia del seguro de crédito para las empresas expuestas a la disrupción comercial vinculada a aranceles, especialmente donde los tomadores de pólizas necesitaban protección contra condiciones de riesgo cambiadas en las cadenas de suministro globales. Atradius también colocó el sector automotriz y de transporte bajo revisión activa de riesgo de crédito en 2026, respaldando la opinión de que la atención de suscripción está aumentando en todo el segmento. Esto significa que el crecimiento de primas en el sector automotriz proviene en parte de una mayor necesidad y en parte de una fijación de precios más cuidadosa de las exposiciones que anteriormente se habían suscrito en condiciones más fáciles. Otros usos finales continúan ampliando la base de demanda. El segmento de energía se beneficia de los ciclos de infraestructura y proyectos en el Golfo y el África subsahariana, donde los prestamistas esperan cada vez más protección contra riesgos antes de financiar transacciones vinculadas al comercio. Los metales y la minería, la construcción y la agricultura también añaden demanda especializada de extensiones de comprador único y riesgo político en corredores más volátiles. Estos no siempre son los mayores grupos de primas, pero importan porque amplían el diseño de productos y respaldan colocaciones estructuradas de mayor valor. El mercado de seguros de crédito comercial, por tanto, sigue diversificado por caso de uso aunque alimentos y bebidas y el sector automotriz atraigan la mayor parte de la atención actual.

Por Cobertura: La Facturación Total Domina, el Comprador Único Gana Terreno en el Flujo de Operaciones Estructuradas

La cobertura de facturación total retuvo el 56,40% de las primas globales en 2025, convirtiéndola en la principal estructura de cobertura en el mercado de seguros de crédito comercial. Su papel sigue siendo sólido porque los exportadores y distribuidores con grandes carteras de compradores prefieren transferir el riesgo de deudores a nivel de cartera en lugar de evaluar cada cuenta individualmente. Ese formato funciona especialmente bien para los asegurados con cientos de relaciones de crédito activas, amplia exposición regional y cambios frecuentes de facturación entre clientes. También se adapta a las empresas que utilizan la cobertura junto con el factoraje, la financiación de cuentas por cobrar y los controles internos de capital de trabajo. En la industria de seguros de crédito comercial, los programas de facturación total siguen siendo la forma más familiar y escalable de alinear la suscripción, la administración de pólizas y la financiación en un único acuerdo. El producto también se beneficia de los hábitos y procesos de integración dentro de los departamentos de tesorería. En mercados como Alemania, Francia y los Estados Unidos, el seguro de crédito comercial a menudo se gestiona como una parte habitual de la gestión de cuentas por cobrar en lugar de una respuesta ocasional al estrés. Las estructuras de facturación total ayudan a las empresas a distribuir el riesgo de compradores en una cartera más grande, mejorando así la eficiencia de la cobertura y reduciendo la dependencia de un pequeño número de deudores nominados. También proporcionan un marco más limpio para la gestión regular de límites cuando la facturación cambia entre muchos compradores a la vez. Por eso el mercado de seguros de crédito comercial sigue utilizando esta estructura como capa base incluso cuando los productos más especializados ganan terreno. La estabilidad del segmento de facturación total refleja, por tanto, tanto la utilidad del producto como la profunda integración en los procesos corporativos.

La cobertura de comprador único es el segmento de cobertura de más rápido crecimiento, con una CAGR del 12,00% hasta 2031, a medida que el mercado de seguros de crédito comercial asume más operaciones de financiación estructurada. Los bancos y prestamistas prefieren las estructuras de deudor nominado cuando una línea de financiación está vinculada a un comprador específico de alto valor, porque la cobertura se corresponde directamente con una concentración de cuentas por cobrar. Esa alineación es especialmente útil en la financiación respaldada por cuentas por cobrar, las colocaciones adicionales y la transferencia de riesgo liderada por bancos donde la póliza debe respaldar una exposición definida en lugar de toda una cartera comercial. AXA XL señaló en 2025 que la demanda adicional ha aumentado a medida que el crecimiento de la facturación impulsado por la inflación y la incorporación de nuevos compradores empujan a los asegurados más allá de los límites de las pólizas existentes. Esto mantiene los productos de comprador único atractivos incluso para las empresas que ya mantienen un programa de facturación total más amplio por debajo. El crecimiento de la cobertura de comprador único también refleja cómo los canales de financiación ahora dan forma al diseño de productos de manera más directa. Los asegurados no siempre reemplazan las pólizas de cartera cuando aparece una brecha en los límites, y muchos en cambio añaden capacidad delimitada sobre un deudor concentrado. Eso crea una estructura mixta donde la cartera principal permanece en condiciones de facturación total mientras las concentraciones de alto valor se trasladan a capas separadas. El mercado de seguros de crédito comercial, por tanto, está desarrollando un conjunto de productos más modular, impulsado menos por la forma heredada y más por cómo los prestamistas, corredores y tesoreros corporativos quieren que se empaquete el riesgo. Esta es una de las señales más claras de que la arquitectura de cobertura se está volviendo más flexible de lo que era en ciclos de suscripción anteriores.

Análisis Geográfico

Europa representó el 31,70% de las primas globales en 2025, otorgándole la mayor participación regional del mercado de seguros de crédito comercial y la infraestructura de operadores más profunda. La región alberga a Allianz Trade, Atradius, Coface y el mercado de Lloyd's, que en conjunto respaldan tanto el negocio de cartera estándar como las colocaciones de crédito estructurado más especializadas. Alemania se mantuvo como el mayor mercado nacional del continente, con aseguradores de crédito que cubrieron EUR 506 mil millones en cuentas por cobrar comerciales en 2025, mientras que las insolvencias corporativas aumentaron a 24.064, el recuento más alto desde 2014. Francia, el Reino Unido, Italia, España y el Benelux también contribuyen con importantes volúmenes de primas, respaldados por relaciones maduras con corredores y el uso establecido desde hace mucho tiempo del seguro de crédito en la gestión de cuentas por cobrar. El entorno de políticas de Europa sigue siendo importante a nivel global porque los cambios en la facturación electrónica, el tratamiento del capital bancario y los estándares de documentación de siniestros pueden influir en la rapidez con que regresa la demanda estructurada.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 11,50% hasta 2031, convirtiéndola en el motor de expansión más fuerte del mercado de seguros de crédito comercial. El crecimiento se concentra en China, India, Corea del Sur, Japón y mercados del Sudeste Asiático de alto impulso como Vietnam, Indonesia y Tailandia. Un factor de apoyo clave es la presencia de agencias de crédito a la exportación establecidas, incluidas Sinosure, ECGC, K-Sure y NEXI, porque proporcionan una base pública alrededor de la cual los operadores privados pueden co-asegurar o reasegurar. Esa estructura permite que la capacidad se expanda sin obligar a los operadores comerciales a absorber toda la carga de capital por sí solos. La historia regional, por tanto, no se trata solo del crecimiento de las exportaciones, sino también de un marco institucional más amplio que ayuda a que la nueva demanda de pólizas se convierta en volumen asegurable.

América del Norte sigue en una fase de penetración más temprana, pero su potencial es significativo dentro del mercado de seguros de crédito comercial. Los Estados Unidos todavía se sitúan muy por debajo de Europa en la penetración de pólizas entre exportadores, lo que deja un margen sustancial para la conversión si mejoran la distribución y la simplicidad del producto. La disrupción arancelaria ha llevado a más fabricantes y distribuidores del mercado medio a formalizar la revisión del riesgo de clientes, lo que está ayudando al producto a pasar de una compra ocasional a una planificación de tesorería más habitual. Canadá y México también se están beneficiando de la repatriación y la integración de cadenas de suministro cercanas, porque las redes de producción más cercanas crean más exposiciones de cuentas por cobrar domésticas y regionales que pueden financiarse o asegurarse. Es probable que este camino de recuperación mantenga a América del Norte como un actor central en la innovación de canales a mediano plazo.

Oriente Medio y África, junto con América del Sur, siguen siendo el siguiente nivel de áreas de crecimiento en el mercado de seguros de crédito comercial. Las economías del Golfo lideradas por Arabia Saudita y los Emiratos Árabes Unidos están ampliando el uso a medida que los volúmenes de construcción, petróleo y gas y financiación comercial se expanden junto con los programas nacionales de diversificación. Atradius fortaleció esa dirección en abril de 2026 al establecer un centro regulado en el Centro Financiero Internacional de Dubái para atender al Golfo, el Oriente Medio más amplio y África de manera más directa[4][4] DIFC.COM Atradius Amplía su Presencia en Oriente Medio con un Nuevo Centro en el DIFC | DIFC. En África, el Área de Libre Comercio Continental Africana está ayudando a crear flujos comerciales intrarregionales más estructurados, mientras que el Atlas de Riesgo País 2026 de Allianz Trade señaló condiciones en mejora en partes de América del Sur que podrían atraer capacidad de suscripción adicional.

Panorama Competitivo

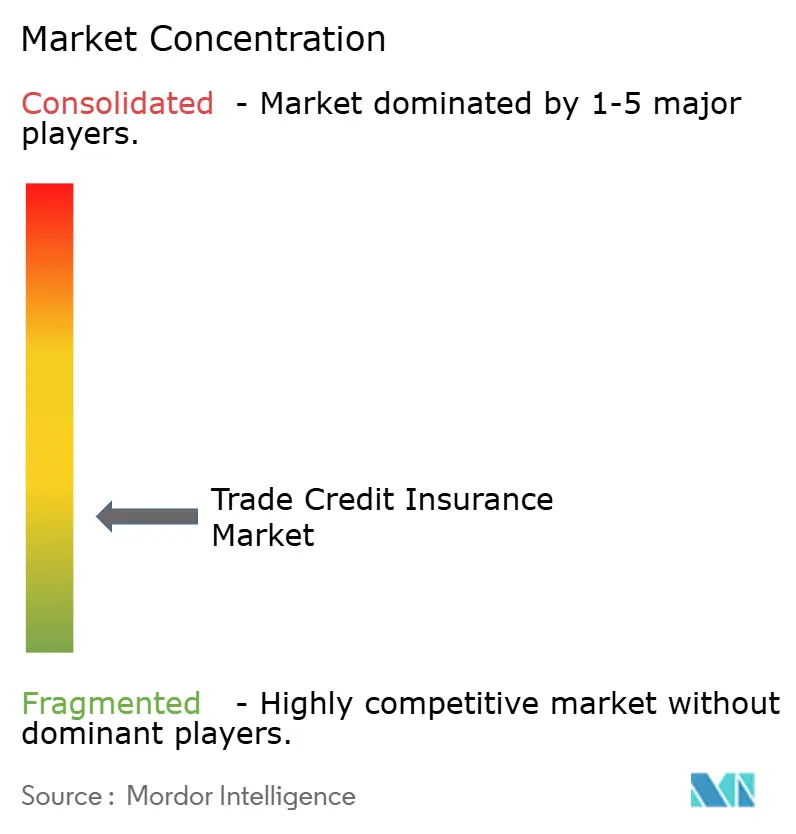

El mercado de seguros de crédito comercial sigue siendo moderadamente fragmentado. Allianz Trade, Atradius y Coface se encuentran entre los actores clave, aprovechando amplias redes de distribución, profundas bases de datos de compradores, relaciones bancarias de larga data y la capacidad de sindicar capacidad en grandes cuentas multinacionales. Los principales operadores también tienen una ventaja en el negocio estructurado porque los prestamistas prefieren contrapartes con alta calificación que puedan responder rápidamente a grandes colocaciones de nombre único o de cartera. Al mismo tiempo, el mercado no está cerrado, ya que los sindicatos especializados de Lloyd's, las agencias regionales de crédito a la exportación y las plataformas respaldadas por tecnología financiera están ampliando las formas en que se puede distribuir la protección. Esto deja al mercado de seguros de crédito comercial fragmentado en términos de propiedad de primas básicas, pero más abierto en la entrega de productos y la creación de capacidad en nichos.

La competencia ahora está siendo moldeada tanto por el modelo operativo como por el apetito de suscripción. Atradius lanzó su plataforma unificada de precios Arcade en Connecticut en 2026 para reemplazar la infraestructura heredada y estandarizar las cotizaciones combinando datos de riesgo de crédito de clientes e internos. Allianz Trade se ha centrado en los flujos de trabajo digitales a través de Allianz Trade pay y luego extendió esa lógica a la financiación de cuentas por cobrar en América del Norte a través de su asociación con Klear en abril de 2026. Estos movimientos muestran que el mercado de seguros de crédito comercial está recompensando a los operadores que pueden combinar capacidad de balance con procesamiento rápido de datos, incorporación integrada y compatibilidad de financiación. Los operadores que no puedan modernizar esas capas corren el riesgo de perder acceso a los canales de más rápido crecimiento, incluso si sus capacidades básicas de suscripción siguen siendo sólidas.

Otro cambio importante es la consolidación a través de plataformas adyacentes de transferencia de riesgo. Swiss Re Corporate Solutions acordó en febrero de 2026 adquirir el negocio global de crédito comercial y caución de QBE Insurance Group, lo que mostró cómo los reaseguradores se están acercando a las corrientes de primas primarias y al acceso directo a los clientes. Esa lógica importa porque la propiedad de los datos de suscripción, las relaciones con los clientes y la originación de pólizas se está volviendo más valiosa a medida que las finanzas integradas escalan. El mercado de seguros de crédito comercial también sigue expuesto a la concentración de reaseguro, porque la capacidad de tratados está en manos de un grupo limitado de proveedores y eso puede ajustarse rápidamente después de pérdidas sistémicas. Esto significa que la intensidad competitiva puede aumentar en el extremo frontal incluso mientras la disciplina de capacidad en el fondo todavía limita hasta dónde puede llegar el crecimiento primario.

Los participantes más pequeños siguen siendo importantes aunque todavía no desafíen al nivel superior en primas agregadas. Su presión es más fuerte en el mercado medio, donde una incorporación más rápida, primas mínimas más bajas y la integración de API pueden ser más decisivas que la escala de marca. Eso importa para el acceso de las pymes, las aplicaciones domésticas y las geografías más nuevas donde los compradores corporativos todavía están formando hábitos de compra. El mercado de seguros de crédito comercial, por tanto, es probable que se mantenga con una participación de primas concentrada en la cima mientras se vuelve más amplio y diverso en la estructura de distribución.

Líderes de la Industria de Seguros de Crédito Comercial

Allianz Trade

Atradius N.V.

Coface SA

American International Group, Inc.

Zurich Insurance Group Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Allianz Trade y Klear (una plataforma de inteligencia de capital para empresas de alto crecimiento) anunciaron una asociación de financiación de cuentas por cobrar respaldada por seguros de referencia en América del Norte. El programa proporciona seguro de crédito integral sobre cuentas por cobrar de compradores sin grado de inversión, lo que permite a Klear extender capital contra un universo de facturas más amplio. Esto representa uno de los primeros programas de cuentas por cobrar aseguradas por seguros de crédito comercial diseñados específicamente para empresas en etapa de crecimiento en América del Norte.

- Abril de 2026: Atradius estableció operaciones en el Centro Financiero Internacional de Dubái (DIFC), regulado por la Autoridad de Servicios Financieros de Dubái (DFSA), marcando una expansión formal en la región de Oriente Medio y Norte de África. El centro fortalece la capacidad de Atradius para ofrecer soluciones de seguro de crédito y cobro de deudas en el Golfo, el Oriente Medio más amplio y África.

- Febrero de 2026: Swiss Re Corporate Solutions acordó adquirir el negocio global de crédito comercial y caución de QBE Insurance Group, sujeto a aprobaciones regulatorias. La transacción fortalece las capacidades primarias de crédito y caución de Swiss Re Corporate Solutions, marcando un movimiento estratégico de un reasegurador líder para capturar ingresos de primas en la cadena ascendente y ampliar su suite de gestión de riesgos para clientes corporativos.

- Enero de 2026: Coface estableció una asociación con LSEG Risk Intelligence para mejorar el cumplimiento corporativo y las capacidades de verificación de compradores. La colaboración integra los datos de delitos financieros y riesgo de contrapartes de LSEG en los flujos de trabajo de emisión de límites de crédito de Coface, creando una capa combinada de decisión de cumplimiento y seguros para clientes multinacionales.

Alcance del Informe Global del Mercado de Seguros de Crédito Comercial

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Cobertura de Comprador Único |

| Cobertura de Facturación Total |

| Internacional |

| Doméstica |

| Alimentos y Bebidas |

| Automotriz |

| TI y Telecomunicaciones |

| Atención Médica |

| Energía |

| Otros Usos Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Cobertura | Cobertura de Comprador Único | |

| Cobertura de Facturación Total | ||

| Por Aplicación | Internacional | |

| Doméstica | ||

| Por Uso Final | Alimentos y Bebidas | |

| Automotriz | ||

| TI y Telecomunicaciones | ||

| Atención Médica | ||

| Energía | ||

| Otros Usos Finales | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño esperado del mercado de seguros de crédito comercial para 2031?

Se proyecta que el mercado de seguros de crédito comercial alcance USD 30,94 mil millones para 2031, aumentando desde USD 19,87 mil millones en 2026 a una CAGR del 9,26%.

¿Qué región lidera las primas globales en 2025?

Europa lidera con el 31,70% de las primas globales en 2025, respaldada por redes maduras de operadores y un fuerte uso del seguro de crédito en la gestión de cuentas por cobrar vinculadas a bancos.

¿Qué grupo de clientes se está expandiendo más rápido?

Las pymes son el segmento empresarial de más rápido crecimiento, con una CAGR proyectada del 10,90% hasta 2031, impulsada principalmente por la distribución integrada y basada en plataformas.

¿Por qué está aumentando la demanda entre los exportadores?

La demanda está aumentando porque el riesgo de insolvencia sigue siendo elevado, las rutas comerciales están cambiando y las empresas necesitan protección de cuentas por cobrar que también pueda respaldar la financiación y la verificación de compradores.

¿Qué estructura de cobertura sigue dominando las primas?

La cobertura de facturación total sigue siendo la estructura más grande con el 56,40% de las primas en 2025, porque se adapta a carteras de compradores diversificadas y a los procesos de tesorería establecidos.

¿Qué segmento de uso final muestra el crecimiento más rápido?

Se proyecta que el sector automotriz se expanda a una CAGR del 12,80% hasta 2031, lo que refleja tanto una mayor demanda como una fijación de precios más cuidadosa a medida que las presiones arancelarias y de la cadena de suministro aumentan el estrés de los compradores.

Última actualización de la página el: