Tamaño y Participación del Mercado de Seguros Comerciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.56 Billones de dólares |

| Tamaño del Mercado (2031) | 2.07 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.86% CAGR |

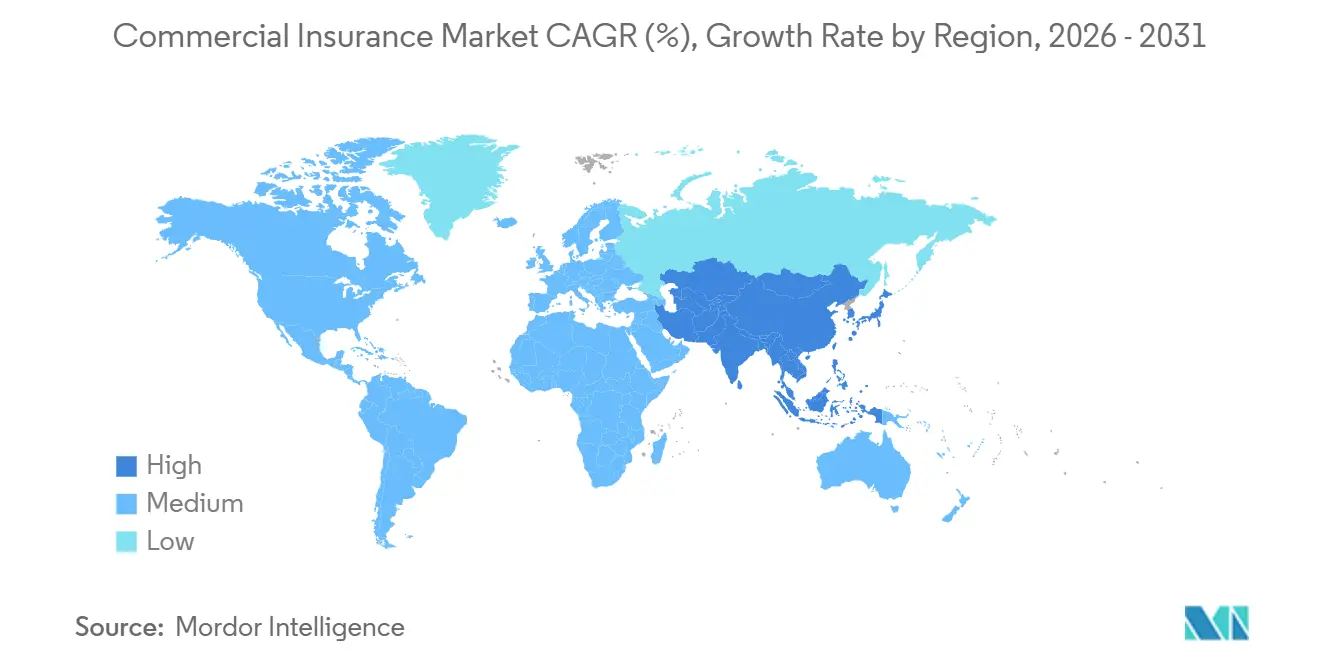

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Seguros Comerciales por Mordor Intelligence

Se espera que el tamaño del Mercado de Seguros Comerciales crezca de 1,47 billones de USD en 2025 a 1,56 billones de USD en 2026 y se prevé que alcance los 2,07 billones de USD en 2031 a una CAGR del 5,86% durante el período 2026-2031.

El crecimiento está siendo impulsado por un conjunto más amplio de riesgos empresariales, especialmente las exposiciones cibernéticas, climáticas y de responsabilidad civil, que ahora afectan a las empresas más pequeñas tanto como a las grandes cuentas. El mercado de seguros comerciales también se está viendo impulsado por los requisitos de comprobante de cobertura, una mayor demanda de protección especializada y un mejor acceso digital para los compradores más pequeños que eran más difíciles de alcanzar a través de los canales tradicionales. La competencia sigue siendo moderada porque los operadores globales aún lideran las líneas de grandes cuentas y especialidades, mientras que los aseguradores regionales y de nicho están ganando terreno donde la capacidad de suscripción está disponible y los precios se han suavizado. Los aseguradores también están utilizando la suscripción impulsada por inteligencia artificial y la distribución integrada para mejorar el acceso a los compradores desatendidos, ayudando al mercado de seguros comerciales a ir más allá de su dependencia histórica del endurecimiento de tarifas. La principal restricción sigue siendo la gravedad de los siniestros de responsabilidad civil, ya que la resistencia de los compradores se ha vuelto más pronunciada en medio de los altos precios en las líneas de responsabilidad civil general y automóvil comercial.

Conclusiones Clave del Informe

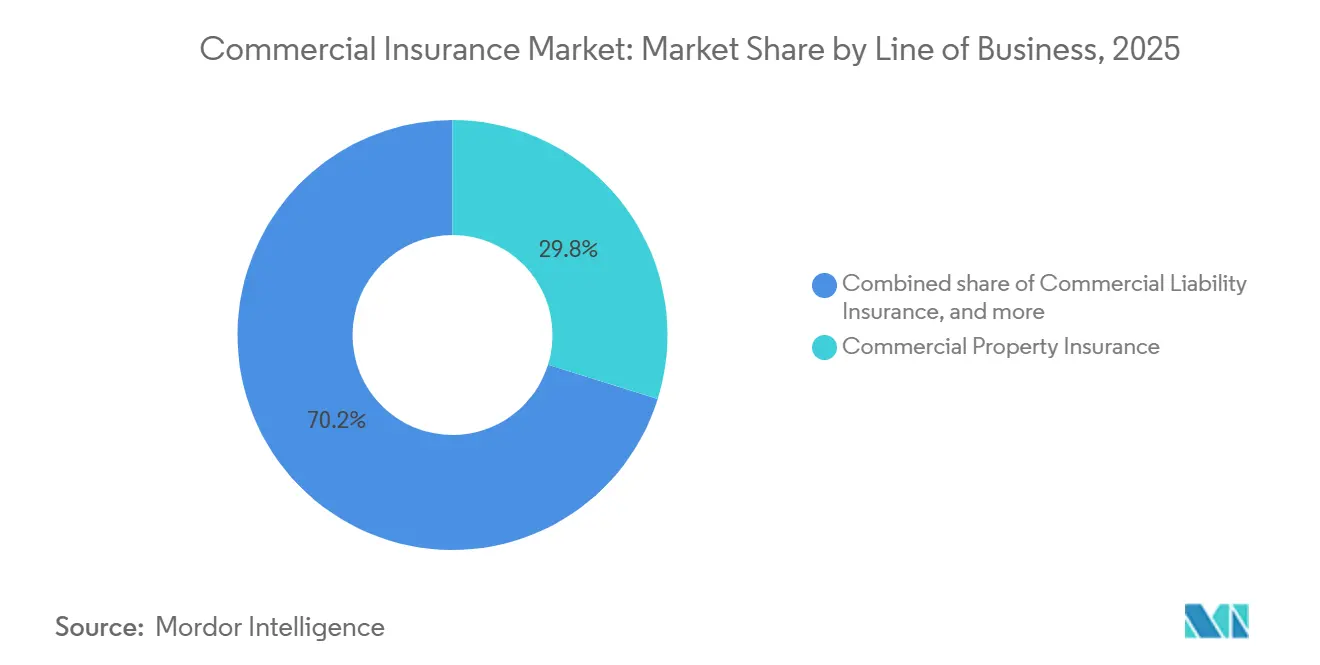

- Por línea de negocio, el seguro de propiedad comercial capturó el 29,8% de la participación del mercado de seguros comerciales en 2025, mientras que se proyecta que las líneas profesionales y financieras crecerán a una CAGR del 8,8% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron el 67,1% de la participación del mercado de seguros comerciales en 2025, mientras que se proyecta que las pymes crecerán a una CAGR del 7,5% hasta 2031.

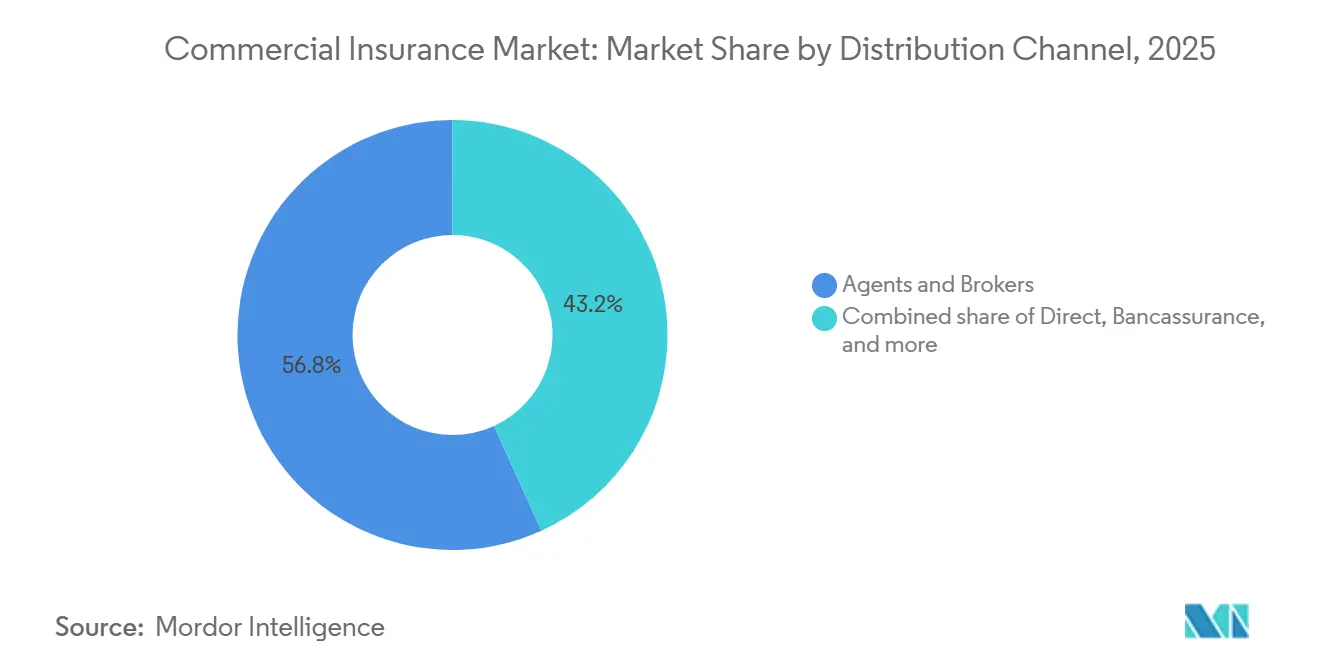

- Por canal de distribución, los agentes y corredores mantuvieron el 56,8% de la participación del mercado de seguros comerciales en 2025, mientras que se proyecta que las plataformas digitales crecerán a una CAGR del 10,2% hasta 2031.

- Por sector industrial, la manufactura representó el 22,3% de la participación del mercado de seguros comerciales en 2025, mientras que se proyecta que la tecnología de la información y las telecomunicaciones crecerán a una CAGR del 9,2% hasta 2031.

- Por geografía, América del Norte capturó el 41,6% de la participación del mercado de seguros comerciales en 2025, mientras que se proyecta que Asia-Pacífico crecerá a una CAGR del 7,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Seguros Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Contratación de Responsabilidad Cibernética entre Pymes y Empresas del Mercado Medio | +1.2% | América del Norte y UE, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad Climática que Reprecifica el Riesgo de Propiedad e Interrupción de Negocio | +0.9% | América del Norte, Asia-Pacífico, con extensión a MEA | Corto plazo (≤ 2 años) |

| Seguros Integrados y Distribución Digital que Amplían el Acceso para las Pequeñas Empresas | +0.8% | Global, con ganancias tempranas en Asia-Pacífico y la UE | Mediano plazo (2-4 años) |

| Requisitos Regulatorios de Comprobante de Cobertura que Aumentan la Penetración de Pólizas | +0.7% | Global | Corto plazo (≤ 2 años) |

| Coberturas Paramétricas y Activadas por Eventos que Eliminan las Brechas de Catástrofes No Aseguradas | +0.4% | Núcleo de Asia-Pacífico, con extensión a MEA y América Latina | Mediano plazo (2-4 años) |

| Suscripción Impulsada por Inteligencia Artificial que Mejora el Apetito por Riesgos Comerciales con Expedientes Escasos | +0.3% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Contratación de Responsabilidad Cibernética entre Pymes y Empresas del Mercado Medio

La encuesta de Munich Re de 2026 mostró que casi 9 de cada 10 encuestados de nivel directivo creían que sus empresas no estaban adecuadamente protegidas contra los ciberataques, lo que apunta a una base de demanda duradera para el mercado de seguros comerciales[1]Munich Re, "Riesgos y Tendencias del Ciberseguro 2026," Munich Re, munichre.com. Las primas brutas emitidas globales de ciberseguros alcanzaron los 14.000 millones de USD en 2025, con gran parte del incremento proveniente de pymes y empresas del mercado medio. La Asociación de Ginebra informó que solo el 10% de las pymes a nivel mundial cuentan con ciberseguro, lo que indica que el mercado de seguros comerciales aún tiene una gran brecha de protección que cerrar, aunque la concienciación ha aumentado. La adopción de ciberseguros por parte de las pequeñas empresas aumentó considerablemente durante 2025, y las compras de pólizas completadas crecieron aún más rápido, lo que indica que la conversión está mejorando a medida que los productos se vuelven más fáciles de entender y adquirir. La cobertura cibernética también se está agrupando con pólizas de responsabilidad civil general y profesional, lo que aumenta la prima media por cuenta y ayuda al mercado de seguros comerciales a profundizar las relaciones con los clientes empresariales más pequeños.

La Volatilidad Climática está Repreciando el Riesgo de Propiedad Comercial e Interrupción de Negocio

Munich Re informó de 108.000 millones de USD en pérdidas aseguradas por riesgos naturales en 2025 frente a 224.000 millones de USD en pérdidas económicas totales, dejando una brecha de protección de 116.000 millones de USD que continúa remodelando la suscripción de propiedades en el mercado de seguros comerciales. La presión sobre las primas ya no se limita a las zonas de catástrofes costeras, porque las exposiciones a granizo, inundaciones y viento en el interior también están recibiendo mayor escrutinio por parte de los aseguradores y reaseguradores. Este cambio está ampliando la base de primas del seguro de propiedad comercial incluso cuando los aseguradores reducen los límites o restringen el apetito en las ubicaciones de mayor riesgo. El resultado es un mercado de seguros comerciales que sigue creciendo gracias a la repreciación de propiedades, pero con un despliegue de capital más selectivo en las carteras expuestas. Ese patrón está alterando el posicionamiento de los aseguradores, porque las empresas con análisis de catástrofes más sólidos y apoyo de reaseguro están mejor posicionadas para seguir suscribiendo negocios donde otros se están retirando.

Los Seguros Integrados y la Distribución Digital están Ampliando el Acceso de las Pymes

La distribución integrada está cambiando la forma en que las empresas más pequeñas acceden al mercado de seguros comerciales, porque la cobertura ahora puede ofrecerse dentro de las plataformas donde esas empresas ya venden, realizan operaciones bancarias o procesan pagos. En 2026, TikTok Shop y ERGO NEXT Insurance integraron la responsabilidad civil general, la responsabilidad civil profesional, la compensación de trabajadores y la cobertura cibernética en el proceso de incorporación de comerciantes, llevando los seguros comerciales al comercio social a una escala visible[2]ERGO NEXT Insurance y TikTok Shop, "La Distribución de Seguros se Incorpora al Ecosistema del Comercio Social," Insurance Business Magazine, insurancebusinessmag.com. Munich Re completó su adquisición de NEXT Insurance por 2.600 millones de USD en julio de 2025, lo que señala que la distribución digital nativa para pequeñas empresas se considera ahora una vía estratégica de crecimiento y no una iniciativa secundaria. Willis lanzó Zest Insurance en Australia en junio de 2025 para dirigirse al segmento de pymes de 9.000 millones de dólares australianos a través de un modelo totalmente digital, lo que demuestra que el rediseño de la distribución se está extendiendo por mercados con diferentes tradiciones de corretaje. En España, BBVA Allianz registró un crecimiento del 40% en las primas de pymes hasta los 57 millones de euros en 2025, lo que demuestra que la bancaseguros digital puede desbloquear la demanda de seguros comerciales que los canales de corretaje estándar no han captado con la misma eficacia.

La Suscripción Impulsada por Inteligencia Artificial está Mejorando el Apetito de los Aseguradores por Riesgos Comerciales con Expedientes Escasos

La suscripción impulsada por inteligencia artificial está adquiriendo mayor importancia en el mercado de seguros comerciales porque las cuentas más pequeñas y los riesgos especializados a menudo llegan con datos incompletos o desiguales. AIG declaró haber procesado más de 370.000 solicitudes a través de su ecosistema de inteligencia artificial agéntica, utilizando la plataforma Foundry de Palantir y los modelos Claude de Anthropic con acceso a más de 4 millones de puntos de datos del sector. Verisk lanzó su Asistente de Suscripción Comercial de Inteligencia Artificial Generativa en septiembre de 2025 para automatizar la recepción de solicitudes, el enriquecimiento de datos y la puntuación de riesgos en los flujos de trabajo de propiedad comercial[3]Verisk, "Verisk Lanza el Asistente de Suscripción Comercial de Inteligencia Artificial Generativa," Verisk, verisk.com. Zurich América del Norte también amplió su uso de Convr AI en diciembre de 2025, permitiendo a los suscriptores dedicar menos tiempo a la extracción de datos y más tiempo a la selección y las relaciones con los corredores. Esto es importante porque el mercado de seguros comerciales puede crecer más rápido cuando los aseguradores pueden cotizar y aceptar riesgos comerciales con expedientes escasos que los modelos manuales antes tardaban demasiado en tarifar o rechazaban con demasiada frecuencia.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Gravedad de los Siniestros que Mantiene las Primas Elevadas para los Compradores Sensibles al Precio | -1.1% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Complejidad de las Pólizas que Continúa Ralentizando la Conversión de Pymes | -0.6% | Global | Mediano plazo (2-4 años) |

| Riesgo de Agregación que Reduce el Apetito de los Aseguradores por los Sectores Expuestos a Catástrofes | -0.4% | Núcleo de Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Brechas en Datos Heredados e Integración que Retrasan la Suscripción Directa | -0.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Gravedad de los Siniestros Mantiene las Primas Elevadas para los Compradores Sensibles al Precio

La industria de propiedad y accidentes de los Estados Unidos registró un ratio combinado del 92,9% en 2025, pero esa mejora se vio favorecida por una temporada de huracanes moderada más que por un alivio generalizado de la presión en las líneas de responsabilidad civil. Se espera que tanto la responsabilidad civil general como el automóvil comercial registren ratios combinados superiores al 100 en 2026, con la responsabilidad civil general en camino de obtener uno de los peores resultados en más de 10 años debido a la inflación social, la financiación de litigios y los veredictos de cuantías extraordinarias. Esa presión es importante para el mercado de seguros comerciales porque los compradores del mercado medio tienen menos capacidad para retener el riesgo a través de cautivas o autoseguro, por lo que los precios más altos pueden llevar a límites más bajos o a retrasos en las compras. Las normas de presentación de tarifas estatales en mercados como California, Florida y Texas también limitan la rapidez con que los aseguradores pueden adaptarse a las tendencias de siniestralidad, lo que podría empujar la selección adversa hacia los libros de seguros admitidos. Verisk informó que el crecimiento de las primas netas emitidas en los Estados Unidos se desaceleró al 2,9% en el primer trimestre de 2026 desde el 6,8% en el primer trimestre de 2025, lo que indica que los precios elevados están encontrando ahora una mayor resistencia por parte de los compradores.

La Complejidad de las Pólizas Continúa Ralentizando la Conversión de Pymes

La complejidad de las pólizas sigue frenando la expansión del mercado de seguros comerciales para las pymes porque muchos propietarios-operadores carecen del tiempo o los conocimientos técnicos para comparar múltiples tipos de cobertura, exclusiones y límites durante un proceso de asesoramiento estándar. El problema es especialmente evidente en el ciberseguro, donde los datos de la Asociación de Ginebra siguen mostrando una penetración muy baja entre las pymes, aunque el perfil de riesgo es ahora mucho mejor comprendido. Esto deja una gran brecha de conversión en el mercado de seguros comerciales, especialmente en productos que requieren más explicación en el punto de venta que la cobertura de propiedad o de responsabilidad civil básica. El modelo liderado por corredores sigue siendo importante para las cuentas complejas, pero también ha preservado la fricción en el segmento con mayor potencial de crecimiento. Simply Business integró su motor de precios con el Directorio de Aplicaciones ChatGPT de OpenAI en 2026, lo que demuestra cómo las herramientas de descubrimiento conversacional pueden reducir esa fricción y atraer a más pequeños compradores al embudo de compra[4]Simply Business, "Simply Business Incorpora ChatGPT al Embudo de Seguros para Pymes," Insurance Business Magazine, insurancebusinessmag.com .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Negocio: Las Líneas Profesionales Superan a una Base de Primas en Diversificación

El seguro de propiedad comercial representó el 29,8% del mercado de seguros comerciales en 2025, convirtiéndose en la línea más grande, ya que la mayoría de las empresas aún comienzan su transferencia de riesgos con la protección de edificios, equipos, inventario e interrupción de negocio. La propiedad también se ha mantenido prominente porque la repreciación vinculada al clima ha impulsado las primas al alza en muchas ubicaciones expuestas, incluso cuando el impulso de las tarifas se suavizó en 2026. El mercado de seguros comerciales sigue utilizando la propiedad como línea ancla principal, pero el crecimiento más fuerte dentro de la combinación se está desplazando hacia productos de responsabilidad civil más especializados. Se espera que las líneas profesionales y financieras se expandan a una CAGR del 8,8% hasta 2031, respaldadas por el aumento de la exposición vinculada a la gobernanza de la inteligencia artificial, los servicios digitales, la responsabilidad de los consejos de administración y las acciones de los accionistas. Las primas directas emitidas de responsabilidad de directores y funcionarios en los Estados Unidos alcanzaron los 10.800 millones de USD en 2024, y las preocupaciones sobre las reservas en torno a los años de accidente 2023 y 2024 sugieren que las condiciones de precios podrían estabilizarse o endurecerse a partir de 2026 a medida que el desarrollo de siniestros se vuelva más claro.

El seguro de responsabilidad civil comercial y el seguro de automóvil comercial siguen siendo líneas de nivel medio importantes en el mercado de seguros comerciales, pero ambas continúan enfrentando presión por la gravedad de los siniestros y los costes de litigación. El seguro de compensación de trabajadores destaca como una línea más saludable, con el ratio combinado esperado para mantenerse en los 80 altos a los 90 bajos hasta 2027 bajo una reserva disciplinada y tendencias de frecuencia favorables. El seguro marítimo, de aviación y de transporte también está experimentando una repreciación a medida que la disrupción geopolítica eleva las exposiciones de carga, riesgo de guerra y específicas de corredores. Otras coberturas especializadas, incluidos el crédito comercial, la responsabilidad medioambiental y las estructuras paramétricas, están atrayendo más atención a medida que las empresas intentan cerrar las brechas de protección ante catástrofes y diversificar las fuentes de transferencia de riesgos. La emisión de bonos catástrofe alcanzó los 25.600 millones de USD en 2025, lo que indica que el apoyo del mercado de capitales es cada vez más relevante para la forma en que la industria de seguros comerciales gestiona las exposiciones máximas de propiedad y especialidades.

Por Tamaño de Empresa: El Crecimiento de las Pymes Supera al Mercado a Medida que se Reducen las Brechas de Cobertura

Las grandes empresas mantuvieron el 67,1% de las primas en 2025, lo que refleja su mayor complejidad de riesgos, los requisitos de cobertura impulsados por los prestamistas y el mayor uso de programas estructurados multilínea. Esa posición se mantiene firme porque las grandes cuentas están transfiriendo riesgos cibernéticos, climáticos, de cadena de suministro y de responsabilidad civil a colocaciones cada vez más personalizadas que aún dependen de un apoyo consultivo intensivo. El mercado de seguros comerciales sigue anclado por estos grandes asegurados, pero la oportunidad de crecimiento más rápido reside en las empresas que históricamente han sido demasiado costosas de suscribir manualmente. Se proyecta que las pymes crecerán a una CAGR del 7,5% hasta 2031, muy por encima del ritmo general del mercado de seguros comerciales. Esa expansión más rápida proviene de ambos lados, con una mayor concienciación de los compradores por un lado y una mejor economía de suscripción por el otro.

La porción de pymes del mercado de seguros comerciales se está beneficiando de la adquisición digital, las ofertas integradas y las herramientas de cotización con menor fricción que pueden convertir la demanda latente en compras de pólizas completadas. En abril de 2026, Paydibs y Great Eastern General Insurance introdujeron protección empresarial integrada a través de terminales de pago digitales para las microempresas, pequeñas y medianas empresas de Malasia, lo que demuestra cómo la infraestructura fintech puede servir como punto de entrada al seguro comercial. En España, BBVA Allianz aumentó las primas de pymes un 40% en 2025, lo que respalda la opinión de que la bancaseguros habilitada digitalmente puede llegar a las empresas más pequeñas de manera más eficiente que la distribución heredada por sí sola. La suscripción asistida por inteligencia artificial también es importante aquí, ya que los aseguradores pueden cotizar cuentas de pymes con expedientes escasos más rápido y a menores costes de servicio que antes. A medida que estas herramientas escalan, el mercado de seguros comerciales debería continuar reduciendo la brecha entre la concienciación sobre el riesgo y la compra real de pólizas entre las empresas más pequeñas.

Por Canal de Distribución: Las Plataformas Digitales Disrumpen un Mercado Dominado por los Corredores

Los agentes y corredores capturaron el 56,8% de la participación del mercado de seguros comerciales en 2025, lo que demuestra que la intermediación consultiva sigue siendo importante en un conjunto de productos que a menudo implica personalización, estructuras por capas y negociación con aseguradores. Este canal sigue siendo especialmente fuerte en las colocaciones corporativas de gran tamaño, las líneas de exceso y excedente, y otros riesgos especializados donde la experiencia en colocación y las relaciones con el mercado aún son difíciles de automatizar. La bancaseguros también mantiene un papel significativo en partes de Europa y el Sudeste Asiático, donde las relaciones de préstamo y seguro están estrechamente vinculadas. La distribución directa sigue presente, pero aún no está remodelando el núcleo de la colocación comercial compleja. El mercado de seguros comerciales, por tanto, sigue dependiendo en gran medida de los corredores para la ejecución de grandes cuentas, incluso cuando los canales más nuevos ganan participación en el extremo más pequeño.

Se prevé que las plataformas digitales crezcan a una CAGR del 10,2% hasta 2031, convirtiéndolas en la vía de distribución de más rápido crecimiento en el mercado de seguros comerciales. El crecimiento está siendo impulsado por los seguros integrados, la cotización basada en inteligencia artificial y la preferencia de los compradores por procesos de compra de autoservicio en las empresas más pequeñas. Aon lanzó Broker Copilot en junio de 2025 para modernizar el trabajo de colocación con inteligencia artificial y análisis predictivo, mientras que First Connect superó los 500 millones de USD en primas brutas emitidas en 2025 a través de su modelo de mercado digital. Las normas IDD europeas y las reformas de servicios financieros australianos también están configurando la forma en que los canales digitales y de bancaseguros documentan la idoneidad, elevando los requisitos operativos pero también creando procesos estándar que pueden escalar. La industria de seguros comerciales, por tanto, no se está moviendo hacia la eliminación de los corredores, sino hacia un modelo donde las herramientas digitales mejoran la velocidad, el acceso y la economía en toda la cadena de distribución.

Por Sector Industrial: El Sector Tecnológico Impulsa la Demanda Especializada Más Allá de la Base Manufacturera

La manufactura mantuvo una participación del 22,3% en 2025, convirtiéndose en el sector más grande, ya que combina la concentración de propiedades, la responsabilidad por productos, la compensación de trabajadores, la dependencia de la cadena de suministro y la exposición al crédito comercial en una única base de riesgo. Al mismo tiempo, se espera que la tecnología de la información y las telecomunicaciones crezcan a una CAGR del 9,2% hasta 2031, convirtiéndolo en el sector de más rápido crecimiento en el mercado de seguros comerciales. El sector está generando nueva demanda de ciberseguros, responsabilidad civil profesional, cobertura de directores y funcionarios y protección por interrupción de negocio vinculada a las operaciones digitales. Munich Re informó que la manufactura representó el 33% de los siniestros de ciberseguros comerciales en 2025, lo que demuestra que los sectores tradicionales también se están convirtiendo en grandes compradores de protección vinculada a la tecnología. Los cambios arancelarios y el acercamiento de la producción están añadiendo otra capa, porque las nuevas instalaciones de manufactura en destinos como México, Vietnam y Europa del Este requieren nueva cobertura de propiedad, responsabilidad civil y crédito comercial que los aseguradores no habían suscrito previamente en esas carteras.

La construcción y el sector inmobiliario también están adquiriendo mayor importancia para el mercado de seguros comerciales porque la inversión en infraestructura y centros de datos está ampliando los valores en riesgo en las coberturas de construcción, equipos, responsabilidad civil y retrasos operativos. La sanidad y las ciencias de la vida continúan enfrentando una mayor exposición a la responsabilidad por dispositivos médicos y regulatoria, manteniendo la protección especializada relevante incluso cuando los precios generales se suavizan. La energía y los servicios públicos enfrentan tanto el riesgo de activos físicos como la incertidumbre relacionada con la transición energética, lo que convierte a este sector en una fuente continua de demanda de suscripción especializada. El transporte y la logística enfrentan el aumento de las exposiciones de automóvil y responsabilidad civil, mientras que el comercio minorista y mayorista está pasando de un perfil de riesgo centrado en la propiedad hacia una mayor dependencia de la cobertura cibernética y de cadena de suministro. En conjunto, esto significa que el mercado de seguros comerciales está creciendo no solo a través del tamaño del sector, sino también a través de un aumento constante en el número de riesgos que cada sector necesita asegurar.

Análisis Geográfico

América del Norte representó el 41,6% del mercado de seguros comerciales en 2025, convirtiéndose en la base regional más grande. La región se beneficia de los requisitos de cobertura obligatoria, la alta intensidad de litigios en las líneas de responsabilidad civil y el profundo apoyo del mercado de capitales para los riesgos especializados, de exceso y excedente. Verisk y APCIA informaron de una ganancia neta de suscripción de 63.000 millones de USD para la industria de propiedad y accidentes de los Estados Unidos en 2025, mientras que el superávit de los asegurados aumentó a 1,2 billones de USD. Canadá también está experimentando una repreciación vinculada a la actualización de los modelos de granizo, incendios forestales e inundaciones, mientras que México está ganando por la demanda impulsada por el acercamiento de la producción de cobertura de propiedad, responsabilidad civil y crédito comercial. El principal desafío a corto plazo es la gravedad de los siniestros de responsabilidad civil, ya que la responsabilidad civil general sigue bajo presión y el crecimiento de las primas en los Estados Unidos se desaceleró al 2,9% en el primer trimestre de 2026 en medio de la resistencia de los compradores ante los precios elevados.

Europa se mantuvo como la segunda región más grande en el mercado de seguros comerciales, respaldada por una base de aseguradores madura y una sólida capacidad especializada en grandes cuentas industriales. MAPFRE Economics informó que los 20 mayores grupos de seguros europeos registraron primas de 922.800 millones de euros (150.000 millones de USD) en 2025, un aumento del 4,6%. Zurich informó un crecimiento del 8% en términos comparables en sus operaciones de seguros comerciales en EMEA en el primer trimestre de 2026, lo que indica que el impulso de suscripción continuó incluso cuando los precios se volvieron más competitivos. Europa Central y Oriental todavía ofrece margen de expansión, ya que la penetración de seguros sigue muy por debajo de los niveles de Europa Occidental, dejando un margen significativo a medida que mejora la sofisticación del riesgo empresarial. Las normas de Solvencia II e IDD continúan configurando la disciplina de capital y los estándares de distribución, lo que favorece a los operadores establecidos que ya operan a escala en toda la región.

Se prevé que Asia-Pacífico se expanda a una CAGR del 7,9% hasta 2031, convirtiéndola en la geografía de más rápido crecimiento en el mercado de seguros comerciales. Las primas regionales crecieron un 14% hasta los 1,4 billones de USD en 2026, con Asia-Pacífico representando el 28% del crecimiento de las primas de seguros globales, lo que indica que la región está añadiendo volumen más rápido que América del Norte y Europa. Las tarifas de seguros comerciales en Asia cayeron un 5% en el primer trimestre de 2026, pero la demanda se mantuvo firme porque la regulación cibernética, la expansión industrial y los siniestros climáticos mantuvieron a las empresas centradas en la protección estructurada. Se espera que India sea uno de los contribuyentes de demanda incremental más fuertes hasta 2031, ya que la expansión manufacturera, la inversión en infraestructura y la regulación de datos están ampliando la base asegurable. Oriente Medio y África siguen siendo más pequeños dentro del mercado de seguros comerciales. Sin embargo, Dubái está fortaleciendo su papel en la colocación regional, mientras que América del Sur está experimentando un mejor impulso en las líneas de construcción, energía y crédito comercial vinculadas al gasto en infraestructura y los flujos de materias primas.

Panorama Competitivo

El mercado de seguros comerciales sigue estando moderadamente concentrado, con grandes aseguradores globales que mantienen posiciones sólidas en los negocios especializados y de grandes cuentas, mientras que los aseguradores regionales y los competidores especializados compiten de manera más selectiva. Allianz, AXA, Chubb, Zurich y AIG continúan configurando los precios, la capacidad y los estándares de suscripción en muchos de los segmentos comerciales de mayor valor. El patrón competitivo actual en el mercado de seguros comerciales se centra en la escala especializada, la suscripción habilitada por inteligencia artificial y las asociaciones de distribución digital. Esa combinación es importante porque el crecimiento proviene tanto de categorías de riesgo complejas como de empresas más pequeñas que necesitan un acceso más rápido y sencillo a la cobertura. El resultado es un mercado donde la escala sigue siendo importante, pero la calidad de ejecución en tecnología y distribución se está convirtiendo en una fuente de diferenciación cada vez más visible.

Zurich se movió para fortalecer su posición especializada al presentar en junio de 2026 ante la Comisión Europea la solicitud de aprobación para adquirir Beazley por 8.100 millones de USD, lo que crearía una plataforma especializada combinada con alrededor de 15.000 millones de USD en primas brutas emitidas y ahorros de costes anuales objetivo de 150 millones de USD para 2029. Allianz eligió una ruta diferente en mayo de 2026 al ampliar su relación cibernética global con Coalition, otorgando a la agencia de gestión de seguros la responsabilidad principal de la fijación de precios, el desarrollo de productos, la mitigación de riesgos y la gestión de siniestros en el ciberseguro comercial independiente. Esos dos movimientos muestran que los líderes del mercado de seguros comerciales no siguen un modelo único, porque algunos están comprando escala especializada mientras que otros están delegando la ejecución especializada a socios liderados por la tecnología. Los resultados del primer trimestre de 2026 de Chubb también mostraron el valor de la diversificación geográfica, con las primas netas consolidadas emitidas aumentando a 14.000 millones de USD y el crecimiento fuera de América del Norte manteniéndose particularmente fuerte. Esto refuerza el punto de que los aseguradores líderes están equilibrando la especialización con la distribución geográfica a medida que las condiciones de precios se normalizan.

Otro campo de batalla importante en el mercado de seguros comerciales es la eficiencia de suscripción, especialmente en el ciberseguro para pymes, las estructuras paramétricas y la responsabilidad civil del sector tecnológico. El programa de inteligencia artificial agéntica de AIG ya ha procesado más de 370.000 solicitudes, lo que sugiere que la velocidad de suscripción y el enriquecimiento de datos se están convirtiendo en activos competitivos importantes en lugar de mejoras de back-office. La adquisición de NEXT Insurance por parte de Munich Re envía un mensaje similar desde el lado de la distribución, ya que el mayor reasegurador se incorporó directamente a un asegurador digital nativo para pequeñas empresas para mejorar el acceso a una base de compradores fragmentada. Es poco probable que los nuevos actores, incluidas las agencias de gestión de seguros con primera interfaz de programación de aplicaciones y los proveedores de seguros integrados, desplacen a los operadores establecidos en las grandes cuentas en el corto plazo. Sin embargo, están mejorando constantemente la economía de conversión donde los modelos heredados eran más débiles. Los aseguradores establecidos, por tanto, lideran el mercado de seguros comerciales, mientras que los límites de la competencia se están desplazando hacia las empresas que pueden combinar la solidez del capital con una entrega de productos más rápida y un menor coste de adquisición.

Líderes de la Industria de Seguros Comerciales

-

Allianz SE

-

AXA SA

-

Chubb Limited

-

Zurich Insurance Group Ltd.

-

The Travelers Companies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Zurich Insurance Group presentó ante la Comisión Europea la solicitud de aprobación regulatoria para adquirir el asegurador especializado Beazley por aproximadamente 8.100 millones de USD, financiada con aproximadamente 3.000 millones de USD en efectivo existente, 2.900 millones de USD en nuevas facilidades de deuda y una ampliación de capital de 5.000 millones de USD completada en marzo de 2026. Se espera que la entidad combinada genere aproximadamente 15.000 millones de USD en primas brutas emitidas especializadas anualmente, con el objetivo de lograr 150 millones de USD en ahorros de costes anuales para 2029 y más de 1.000 millones de USD en oportunidades de ingresos incrementales a mediano plazo.

- Mayo de 2026: Allianz Commercial y Coalition firmaron un acuerdo estratégico global que establece a Coalition como el socio exclusivo de Allianz para el ciberseguro comercial independiente en todos los segmentos comerciales. Coalition asume la responsabilidad principal de la fijación de precios, el desarrollo de productos, la mitigación de riesgos y la gestión de siniestros, con un despliegue inicial en los Estados Unidos, el Reino Unido, Australia, Alemania, Dinamarca y Suecia.

- Abril de 2026: Paydibs y Great Eastern General Insurance Malasia lanzaron una solución de seguros comerciales integrada junto con terminales de pago digitales para micro, pequeñas y medianas empresas en Malasia, representando uno de los primeros despliegues en el Sudeste Asiático de seguros comerciales integrados a través de infraestructura de pago fintech.

- Diciembre de 2025: American International Group formó el Sindicato Lloyd's 2479 en asociación con Amwins y Blackstone, con una capacidad de suscripción inicial de 300 millones de USD en primas gestionadas por Talbot Underwriting. El sindicato utiliza la plataforma Foundry de Palantir y modelos de lenguaje de gran escala con acceso a más de 4 millones de puntos de datos del sector para la suscripción de carteras asistida por inteligencia artificial, lo que representa una aplicación directa de la inteligencia artificial agéntica a la selección de riesgos de seguros comerciales en Lloyd's.

Alcance del Informe Global del Mercado de Seguros Comerciales

| Seguro de Propiedad Comercial |

| Seguro de Responsabilidad Civil Comercial |

| Seguro de Automóvil Comercial |

| Líneas Profesionales y Financieras (Responsabilidad de Directores y Funcionarios, Errores y Omisiones, etc.) |

| Seguro Marítimo, de Aviación y de Transporte |

| Seguro de Compensación de Trabajadores y Responsabilidad del Empleador |

| Otras Líneas Especializadas y de Nicho (Crédito Comercial, Riesgo Político, Responsabilidad Medioambiental, Gastos Legales, Paramétrico, etc.) |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Agentes y Corredores |

| Directo |

| Bancaseguros |

| Plataformas Digitales |

| Manufactura |

| Construcción e Inmobiliario |

| Tecnología de la Información y Telecomunicaciones |

| Sanidad y Ciencias de la Vida |

| Energía y Servicios Públicos |

| Transporte y Logística |

| Comercio Minorista y Mayorista |

| Otras Industrias |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Malasia | |

| Singapur | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Línea de Negocio | Seguro de Propiedad Comercial | |

| Seguro de Responsabilidad Civil Comercial | ||

| Seguro de Automóvil Comercial | ||

| Líneas Profesionales y Financieras (Responsabilidad de Directores y Funcionarios, Errores y Omisiones, etc.) | ||

| Seguro Marítimo, de Aviación y de Transporte | ||

| Seguro de Compensación de Trabajadores y Responsabilidad del Empleador | ||

| Otras Líneas Especializadas y de Nicho (Crédito Comercial, Riesgo Político, Responsabilidad Medioambiental, Gastos Legales, Paramétrico, etc.) | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Canal de Distribución | Agentes y Corredores | |

| Directo | ||

| Bancaseguros | ||

| Plataformas Digitales | ||

| Por Sector Industrial | Manufactura | |

| Construcción e Inmobiliario | ||

| Tecnología de la Información y Telecomunicaciones | ||

| Sanidad y Ciencias de la Vida | ||

| Energía y Servicios Públicos | ||

| Transporte y Logística | ||

| Comercio Minorista y Mayorista | ||

| Otras Industrias | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Malasia | ||

| Singapur | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de valor para 2031 de los seguros comerciales a nivel mundial?

Se espera que el mercado de seguros comerciales alcance los 2,1 billones de USD en 2031, aumentando desde los 1,6 billones de USD en 2026 a una CAGR del 5,9%.

¿Qué geografía lidera el volumen global de primas hoy en día?

América del Norte mantuvo una participación del 41,6% en 2025, respaldada por la cobertura obligatoria, la profunda capacidad especializada y la alta demanda impulsada por los litigios.

¿Qué región se está expandiendo más rápido hasta 2031?

Se prevé que Asia-Pacífico crezca a una CAGR del 7,9% hasta 2031 a medida que la industrialización, el gasto en infraestructura y los cambios regulatorios amplían la base asegurable.

¿Cuál es la línea de negocio más grande y cuál está creciendo más rápido?

La propiedad comercial fue la línea más grande con una participación del 29,8% en 2025, mientras que se espera que las líneas profesionales y financieras crezcan más rápido a una CAGR del 8,8% hasta 2031.

¿Por qué las pymes son cada vez más importantes para los aseguradores?

Se proyecta que las pymes crecerán a una CAGR del 7,5% hasta 2031 porque los seguros integrados, la suscripción con inteligencia artificial y las plataformas digitales están reduciendo los costes de adquisición y servicio.

¿Cómo está cambiando la tecnología la suscripción y la distribución?

Los aseguradores están utilizando la inteligencia artificial para procesar solicitudes más rápido y mejorar la selección de riesgos con expedientes escasos, mientras que los canales digitales e integrados están facilitando que las empresas más pequeñas descubran y adquieran cobertura.

Última actualización de la página el: