Tamaño y Participación del Mercado de Seguros B2B2C

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.27 Billones de dólares |

| Tamaño del Mercado (2031) | 1.85 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.86% CAGR |

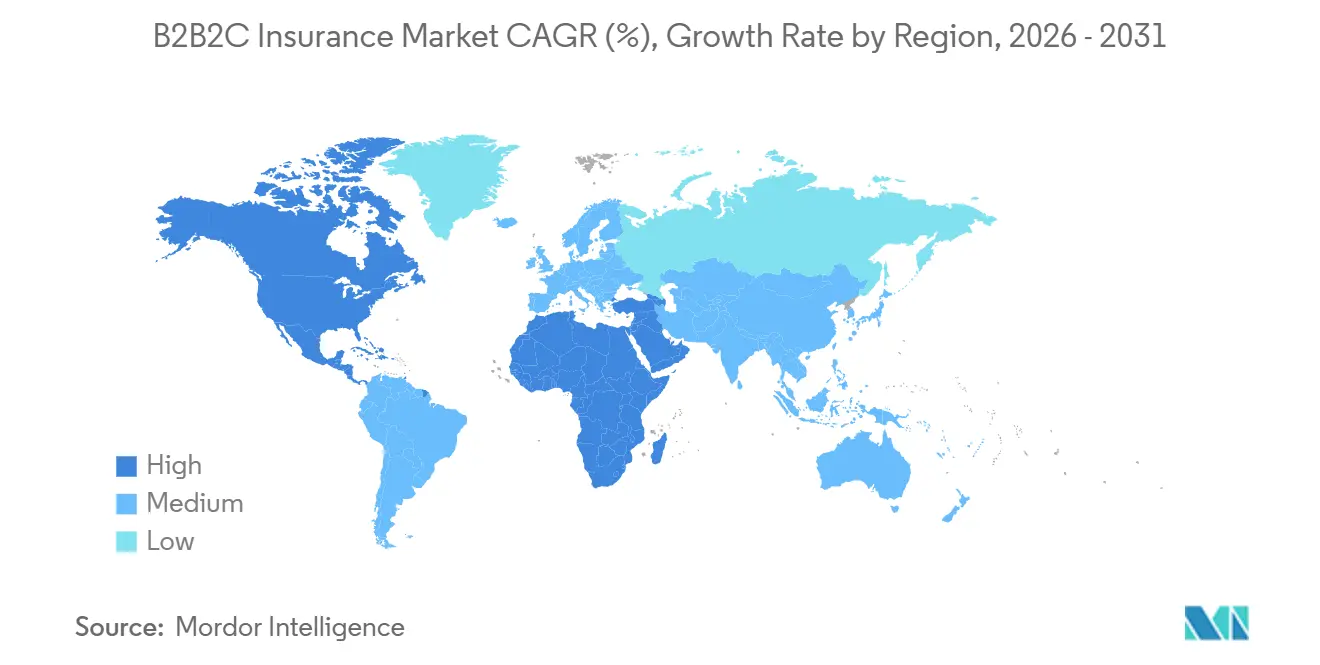

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Seguros B2B2C por Mordor Intelligence

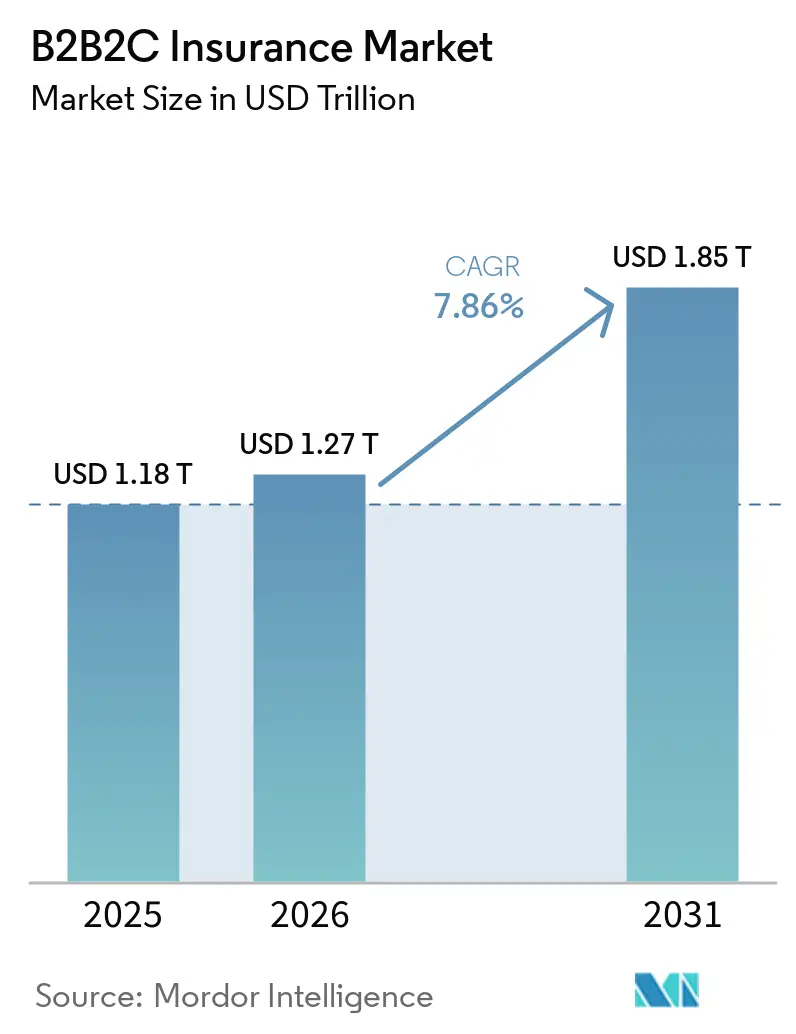

Se espera que el tamaño del Mercado de Seguros B2B2C aumente de 1,18 billones de USD en 2025 a 1,27 billones de USD en 2026 y alcance 1,85 billones de USD en 2031, creciendo a una CAGR del 7,86% durante 2026-2031.

El crecimiento del mercado de seguros B2B2C está siendo impulsado por la convergencia de la infraestructura bancaria, la tecnología de distribución con enfoque API y la presión regulatoria para reducir las brechas de protección en los mercados emergentes. El modelo ha entrado en una fase más escalable porque los aseguradores ahora pueden distribuir a través de empresas asociadas no aseguradoras con menor fricción de integración, y las plataformas de muy diferentes tamaños pueden añadir protección de marca blanca. El capital sigue fluyendo hacia la infraestructura que sustenta este cambio, con la inversión global en insurtech aumentando a 8,6 mil millones de USD en 2025, apoyando el diseño de productos, la administración de pólizas, la automatización de siniestros y la integración de socios en el mercado de seguros B2B2C. El posicionamiento competitivo se está diferenciando entre los aseguradores globales que amplían la distribución liderada por socios a través de sus propias plataformas digitales y las plataformas de orquestación neutrales que agregan aseguradoras, productos y geografías para el mercado de seguros B2B2C. Las oportunidades más sólidas se encuentran donde el tráfico de socios ya está activo en el punto de venta, mientras que el principal freno a corto plazo para el mercado de seguros B2B2C sigue siendo el coste y la complejidad del cumplimiento normativo en múltiples jurisdicciones para los despliegues transfronterizos.

Conclusiones Clave del Informe

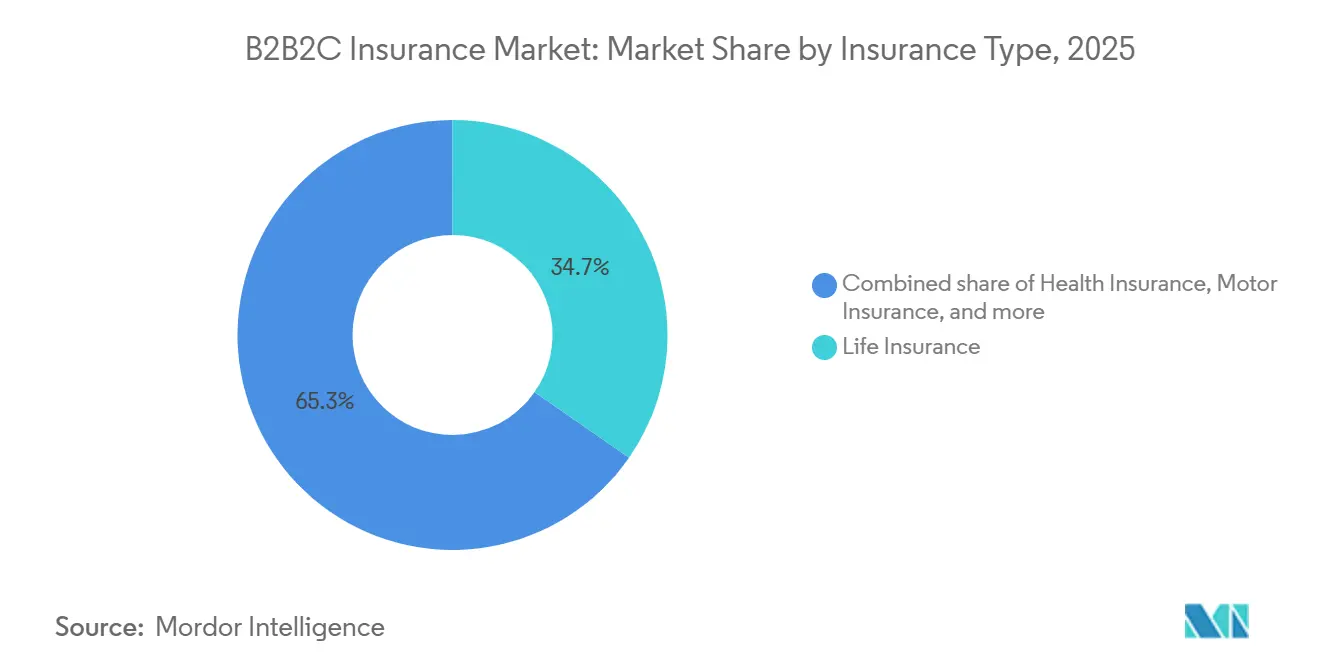

- Por tipo de seguro, el seguro de vida representó el 34,7% de la participación del mercado de seguros B2B2C en 2025, mientras que se proyecta que el seguro de dispositivos, gadgets y electrónica crecerá a una CAGR del 11,9% hasta 2031.

- Por modelo de distribución, la bancaseguros mantuvo el 56,4% de la participación del mercado de seguros B2B2C en 2025, mientras que se proyecta que las asociaciones integradas, en el punto de venta y auxiliares crecerán a una CAGR del 12,5% hasta 2031.

- Por geografía, Asia-Pacífico representó el 35,2% del tamaño del mercado de seguros B2B2C en 2025, mientras que se proyecta que Oriente Medio y África crecerán a una CAGR del 10,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Seguros B2B2C

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Demanda de Pago Digital Fluido | +2.0% | Global, concentrado en América del Norte, Europa Occidental y Asia-Pacífico | Corto plazo (≤ 2 años) |

| La Distribución Integrada Reduce el Coste de Adquisición de Clientes | +1.6% | Global, con ganancias tempranas en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Presión Regulatoria para Cerrar la Brecha de Protección | +1.0% | Asia-Pacífico, MEA, América del Sur, programas nacionales en India, GCC, Nigeria | Mediano plazo (2-4 años) |

| Asociaciones con Enfoque API con BigTech y Fintechs | +1.3% | Global, concentrado en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Plataformas SaaS Verticales Orientadas a la Cobertura de Pymes | +0.6% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Datos IoT en Tiempo Real que Habilitan Micropólizas | +0.7% | Asia-Pacífico, América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Demanda de Pago Digital Fluido

El impulso hacia el seguro en el punto de compra en el mercado de seguros B2B2C refleja un cambio más amplio en el comportamiento del cliente, en el que los compradores están más dispuestos a aceptar protección cuando esta aparece dentro de un flujo de transacción familiar. En este contexto, la oferta no se trata como un proceso de compra separado, lo que mejora la visibilidad, reduce la fricción y facilita la comprensión de la cobertura basada en el contexto. BCG señaló en 2025 que los modelos integrados ya registraban conversiones más sólidas que las propuestas independientes, con plataformas que utilizan el comportamiento de pago en tiempo real para respaldar la fijación dinámica de precios para micropólizas[1]Boston Consulting Group, "Éxito del Seguro Integrado, Optimice su Arquitectura Tecnológica," BCG, bcg.com. El mismo trabajo también señaló que se espera que las empresas no aseguradoras que agrupan seguros con productos y servicios controlen más de un tercio del negocio global de seguros de propiedad y accidentes en los próximos años, lo que eleva el coste estratégico de retrasar la inversión en el mercado de seguros B2B2C. A medida que más socios controlan la capa de pago, los aseguradores que no pueden conectar sus productos directamente en esos momentos corren el riesgo de perder tanto la conversión como el ciclo de retroalimentación de datos que mejora la fijación de precios con el tiempo.

La Distribución Integrada Reduce el Coste de Adquisición de Clientes

Los costes de adquisición de clientes en el mercado de seguros B2B2C suelen ser más bajos que en los modelos directos o de agencia, porque el socio ya posee la relación con el cliente y absorbe gran parte del esfuerzo de originación dentro de su venta principal. Cover Genius declaró en 2026 que había protegido a más de 41 millones de clientes a nivel mundial y vendido más de 100 millones de pólizas a través de integraciones API, demostrando cómo una única arquitectura técnica puede respaldar la emisión de pólizas a escala en muchos países[2]Cover Genius, "Turkish Airlines Renueva su Asociación Plurianual con Cover Genius para Acelerar el Futuro de la Protección Integrada," Cover Genius, covergenius.com. Esta ventaja en costes es más relevante para las líneas de primas más bajas, como la microcobertura de viaje, la protección de dispositivos y los productos modulares vinculados a préstamos, que han tenido dificultades para sostener la economía de los agentes. El mercado de seguros B2B2C también se está diferenciando entre las empresas que ofrecen recuperación básica de cotizaciones y las que proporcionan vinculación en tiempo real, automatización de siniestros y orquestación de socios en una única plataforma. A medida que la economía de los socios se ajusta, los operadores de más rápido crecimiento en el mercado de seguros B2B2C se están alejando de las integraciones puntuales y avanzando hacia una infraestructura multisocios repetible que pueda defender los márgenes a mayor volumen.

Asociaciones con Enfoque API con BigTech y Fintechs

La orquestación con enfoque API se ha convertido en un motor de crecimiento fundamental en el mercado de seguros B2B2C porque reduce el tiempo de integración, simplifica la incorporación de socios y permite que una única conexión respalde múltiples líneas de seguros en múltiples países. La asociación de bolttech con ING en junio de 2026, lanzada en los Países Bajos, Italia, Polonia y Bélgica, muestra cómo una única capa de orquestación puede ayudar a un banco importante a ofrecer productos de protección dentro de su modelo de banca por suscripción sin construir cada enlace con aseguradoras por separado[3]bolttech, "ING Selecciona a bolttech como Socio Estratégico para Soluciones de Seguros y Protección," bolttech, bolttech.io. Este tipo de configuración otorga a la plataforma mayor control sobre la colocación de productos, el diseño de renovaciones y la experiencia del cliente, mientras que las aseguradoras compiten por el acceso dentro del mismo marco digital. La Asociación de Ginebra informó que Chubb Studio gestionó 2.500 millones de llamadas API en 2023 a través de más de 200 socios en banca, comercio electrónico y movilidad, lo que ilustra el punto de referencia de escala que ahora define las expectativas competitivas en el mercado de seguros B2B2C. Con el tiempo, las plataformas que recopilan datos de precios, siniestros y renovaciones de muchas aseguradoras tendrán una posición informativa más sólida, lo que puede desplazar el poder de negociación en detrimento de las aseguradoras que no aseguran derechos de datos comparables.

Datos IoT en Tiempo Real que Habilitan Micropólizas

La cobertura vinculada al IoT está abriendo una capa de productos más granular en el mercado de seguros B2B2C, donde los precios y la protección pueden responder a las señales de los dispositivos en lugar de depender únicamente de supuestos anuales estáticos. Munich Re y HSB lanzaron en mayo de 2025 los sensores Meshify Defender Slim, conectados a través de Amazon Sidewalk, para respaldar la detección de fugas en tiempo real, alertas inmediatas y una gestión del riesgo de propiedad más dinámica[4]Munich Re HSB, "Los Nuevos Sensores Slim de HSB Amplían el Programa IoT a Edificios Residenciales y Hogares a través de Amazon Sidewalk," Munich Re, munichre.com. Zurich Insurance en Hong Kong amplió su protección integrada relacionada con la robótica a través de una asociación en junio de 2026 con YAS, en la que las microprimas mensuales se agruparon en las tarifas de robótica como servicio y en gran medida permanecieron invisibles para el comprador. Estos ejemplos muestran que el mercado de seguros B2B2C está avanzando hacia coberturas de menor duración, coberturas más vinculadas a eventos y una incorporación más sencilla a las suscripciones de servicios. El desafío de suscripción es igualmente importante, ya que los aseguradores que no pueden ingerir y utilizar datos operativos en tiempo real pueden enfrentarse a una selección adversa frente a los competidores que fijan precios de activos monitorizados con mayor precisión.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de Cumplimiento Normativo Fragmentada en Múltiples Jurisdicciones | -1.3% | Global, más aguda en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Obstáculos en la Privacidad de Datos y la Gestión del Consentimiento | -0.9% | Europa, marcos en evolución en Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Conflicto de Canal con Agentes y Agregadores | -0.6% | Europa, América del Norte y Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Escaso Historial Actuarial para Coberturas Granulares | -0.5% | Global, más agudo en MEA y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Carga de Cumplimiento Normativo Fragmentada en Múltiples Jurisdicciones

La expansión transfronteriza sigue siendo una de las presiones de coste más evidentes en el mercado de seguros B2B2C, ya que las licencias, la aprobación de productos, el estatus de intermediario y las obligaciones de divulgación aún varían ampliamente entre los regímenes nacionales. Incluso donde existe un marco común, la interpretación práctica puede diferir lo suficiente como para ralentizar los lanzamientos y añadir gastos legales y operativos fijos para cada mercado al que se accede. Esta carga favorece a los grandes aseguradores y plataformas establecidas que pueden absorber los costes de cumplimiento recurrentes en muchas jurisdicciones, mientras que los operadores más pequeños enfrentan una economía unitaria más ajustada a medida que amplían su presencia. KPMG Law ha destacado que las estructuras de seguros integrados requieren un diseño legal cuidadoso de los roles, las responsabilidades y los acuerdos de distribución, reforzando la idea de que el cumplimiento normativo puede determinar la viabilidad comercial tanto como la demanda. El mercado de seguros B2B2C, por tanto, crece más rápido donde la escala técnica va acompañada de preparación regulatoria, porque el tráfico de distribución por sí solo no se convierte eficientemente cuando las vías de aprobación siguen siendo fragmentadas.

Obstáculos en la Privacidad de Datos y la Gestión del Consentimiento

La gobernanza de datos es otro freno significativo en el mercado de seguros B2B2C, ya que los datos transaccionales y de comportamiento pueden mejorar la suscripción, pero los permisos de uso de datos no avanzan al mismo ritmo que la integración de socios. Las normas de limitación de finalidad del RGPD dificultan la reutilización de los datos de la plataforma para el perfeccionamiento de precios y suscripciones sin el consentimiento expreso del consumidor, reduciendo algunas de las ventajas de eficiencia que los modelos integrados capturarían de otro modo. Esto crea condiciones operativas desiguales entre regiones, ya que los mercados con marcos de consentimiento más flexibles pueden respaldar un uso más amplio de datos de comportamiento y una adaptación más rápida de los productos. Assurant declaró en 2025 que una aseguradora europea redujo los costes de cumplimiento en un 30% mediante una migración a una plataforma nativa en la nube con controles regulatorios integrados, lo que demuestra que la arquitectura de privacidad por diseño puede proteger la economía incluso bajo normas más estrictas. En el mercado de seguros B2B2C, el problema no es solo el riesgo legal, sino también si los permisos de datos, los sistemas de pólizas y los recorridos de los socios se diseñan conjuntamente desde el principio en lugar de ensamblarse posteriormente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: Los Dispositivos Disrumpen el Liderazgo Histórico de Distribución de Vida

El seguro de vida mantuvo el 34,7% de la participación del mercado de seguros B2B2C en 2025, respaldado por la adecuación histórica entre los productos orientados al ahorro y la distribución a través de bancaseguros. Los bancos ya gestionan relaciones de depósito, nómina, préstamos y patrimonio, por lo que pueden colocar productos de vida de larga duración en un recorrido del cliente basado en la confianza y el contacto recurrente. Esa alineación favorece una mayor persistencia, especialmente para las estructuras de dotación y vida entera, donde la economía del producto se beneficia de la retención plurianual. Dentro de la industria de seguros B2B2C más amplia, esto otorga a los productos de vida una ventaja estructural que está menos vinculada a la fijación de precios a corto plazo y más al diseño del canal. El seguro de salud, automóvil, propiedad, viaje y crédito o protección de pagos también siguen siendo importantes, pero sus patrones de crecimiento dependen más de su colocación dentro de las transacciones de préstamos, comercio minorista, movilidad y servicios.

El crédito y la protección de pagos ilustran claramente ese cambio, porque la cobertura es más fácil de escalar cuando se integra en un evento de endeudamiento en lugar de venderse después del hecho. El programa de protección de crédito integrado de BNP Paribas Cardif en 2026 para BanCoppel en México muestra cómo las plataformas de préstamos digitales pueden extender la cobertura modular a grupos de prestatarios desatendidos a través de una infraestructura liderada por API. El seguro de dispositivos, gadgets y electrónica es el segmento de más rápido crecimiento del mercado de seguros B2B2C, con una CAGR del 11,9% de 2026 a 2031, a medida que aumentan los costes de reposición y los socios de telecomunicaciones, comercio minorista y plataformas hacen de la protección una parte más estándar del flujo de compra. Otras líneas personales, como la cobertura de mascotas y ciberseguros, son aún más pequeñas, pero se están formando en torno a la misma lógica, donde el tráfico propiedad del socio puede ofrecer cobertura en el momento exacto de la necesidad. En todo el mercado de seguros B2B2C, el movimiento hacia micropólizas de menor duración y vinculadas a eventos está erosionando lentamente el dominio de la estructura tradicional de póliza anual.

Por Modelo de Distribución: Escala de Bancaseguros frente a Velocidad Integrada

La bancaseguros representó el 56,4% del mercado de seguros B2B2C en 2025, reflejando las ventajas de escala creadas por acuerdos de exclusividad de larga data, datos densos de clientes y un amplio alcance físico y digital. El modelo sigue beneficiándose del hecho de que los bancos pueden integrar seguros en las relaciones financieras existentes en lugar de construir embudos de adquisición separados para cada línea de productos. En China, el canal de bancaseguros superó un hito clave en 2025 cuando las nuevas primas únicas superaron los volúmenes del canal de agencias por primera vez en 14 años, y la participación del canal entre las principales aseguradoras aumentó al 63%. Ese resultado es importante porque muestra cómo una parte madura del mercado de seguros B2B2C puede seguir ganando cuota cuando la regulación, la adecuación del producto y el comportamiento de ahorro de los hogares se alinean. También explica por qué las asociaciones de larga duración entre bancos y aseguradoras siguen atrayendo inversión y por qué los nuevos participantes tienen dificultades para desplazarlas rápidamente.

Se proyecta que las asociaciones integradas, en el punto de venta y auxiliares se expandirán a una CAGR del 12,5% de 2026 a 2031, convirtiéndolas en el formato de distribución de más rápido crecimiento en el mercado de seguros B2B2C. El modelo de agente general gestor de ING en 2026, habilitado por la plataforma de orquestación de Qover, mostró que los bancos ya no se conforman con actuar solo como canales de referencia y están avanzando hacia un mayor control sobre las solicitudes, la recaudación de primas y los flujos de siniestros. Las asociaciones de afinidad, asociación y fidelización siguen siendo relevantes porque los planes de empleadores, los grupos de miembros y las relaciones de programas recurrentes aún proporcionan acceso estable a grupos de clientes definidos. Lo que está cambiando es el contexto, ya que las estructuras de fidelización están cada vez más vinculadas a ecosistemas de aerolíneas, membresías de transporte por aplicación y suscripciones minoristas en lugar de solo asociaciones tradicionales. Esto deja al mercado de seguros B2B2C con dos motores paralelos, uno construido sobre la escala bancaria y otro sobre la velocidad de los socios digitales, y es probable que ambos coexistan durante años en lugar de reemplazarse mutuamente.

Análisis Geográfico

Asia-Pacífico capturó el 35,2% del mercado de seguros B2B2C en 2025, convirtiéndose en la mayor base regional de ingresos actuales. La región combina una sólida infraestructura de bancaseguros con el comportamiento de las superaplicaciones, un alto compromiso móvil y un entorno de políticas que en general ha estado más dispuesto a apoyar la prueba de la distribución digital. Un informe de Ageas, bolttech y el Observatorio de Finanzas Abiertas y Seguros señaló que el seguro integrado en Asia-Pacífico representa el 10% de las primas brutas suscritas totales de no vida a través de canales integrados, el doble de la participación del 5% de Europa, lo que destaca la curva de adopción más sólida de la región. En China, 10 compañías de seguros afiliadas a bancos generaron 477.500 millones de CNY (66.000 millones de USD) en primas en 2025 y registraron un fuerte crecimiento de beneficios, lo que subraya la mejora en la economía del canal a medida que se fortaleció la disciplina de comisiones. El impulso regional también se amplió en 2026 cuando MSIG Asia designó a Peak3 como su socio de plataforma digital para la distribución en múltiples mercados, reforzando la profundidad operativa ya presente en el mercado de seguros B2B2C de Asia-Pacífico.

América del Norte y Europa son partes más maduras del mercado de seguros B2B2C, pero ambas continúan evolucionando a medida que los aseguradores van más allá de las estructuras de agencia tradicionales y profundizan en la distribución liderada por socios. En América del Norte, el SaaS vertical, los ecosistemas de prestamistas y el comercio en plataformas están ampliando la cobertura para pequeñas empresas y consumidores, lo que importa porque el tráfico propiedad del socio reduce la fricción de adquisición. Europa sigue siendo un campo de pruebas fundamental para las asociaciones en el comercio minorista y los servicios financieros, donde los aseguradores utilizan marcas y recorridos de clientes existentes para colocar la protección más directamente en las transacciones cotidianas. El acuerdo de Allianz en el Reino Unido con Sainsbury's Bank, que comenzó en noviembre de 2025, refleja cómo un gran operador establecido puede ampliar su alcance a través de la distribución financiera vinculada al comercio minorista sin depender de una vía de ventas de seguros independiente tradicional. América del Sur aún se encuentra en etapas más tempranas de desarrollo, pero la actividad en la banca digital y los servicios financieros basados en aplicaciones sugiere que el mercado de seguros B2B2C de la región tiene margen de crecimiento a medida que la protección integrada se convierte en una característica más estándar en plataformas financieras más amplias.

Oriente Medio y África son las geografías de más rápido crecimiento en el mercado de seguros B2B2C, con una CAGR prevista del 10,8% de 2026 a 2031. El crecimiento está siendo impulsado por la expansión de la cobertura de salud obligatoria en el GCC y por los ecosistemas financieros liderados por el móvil en el África subsahariana que pueden respaldar un acceso a seguros más escalable. El mercado de seguros B2B2C en esta región se beneficia cuando los aseguradores pueden vincular la protección a los pagos, las nóminas, los préstamos o el uso de servicios, porque estos canales resuelven partes del problema de distribución que los modelos de agencia han tenido dificultades para abordar. El estudio Pulse 2026 de la Organización de Seguros Africanos encontró que las redes financieras móviles ya alcanzan a cerca de la mitad de la población adulta en varios mercados africanos de bajos ingresos, proporcionando a los aseguradores una capa de datos utilizable para el diseño de productos, la fijación de precios y la gestión de siniestros. Aun así, la baja penetración de los seguros y los límites estructurales en la distribución y la profundidad de la reaseguración significan que el mercado de seguros B2B2C en Oriente Medio y África probablemente seguirá siendo liderado por asociaciones en lugar de por agentes en el futuro previsible.

Panorama Competitivo

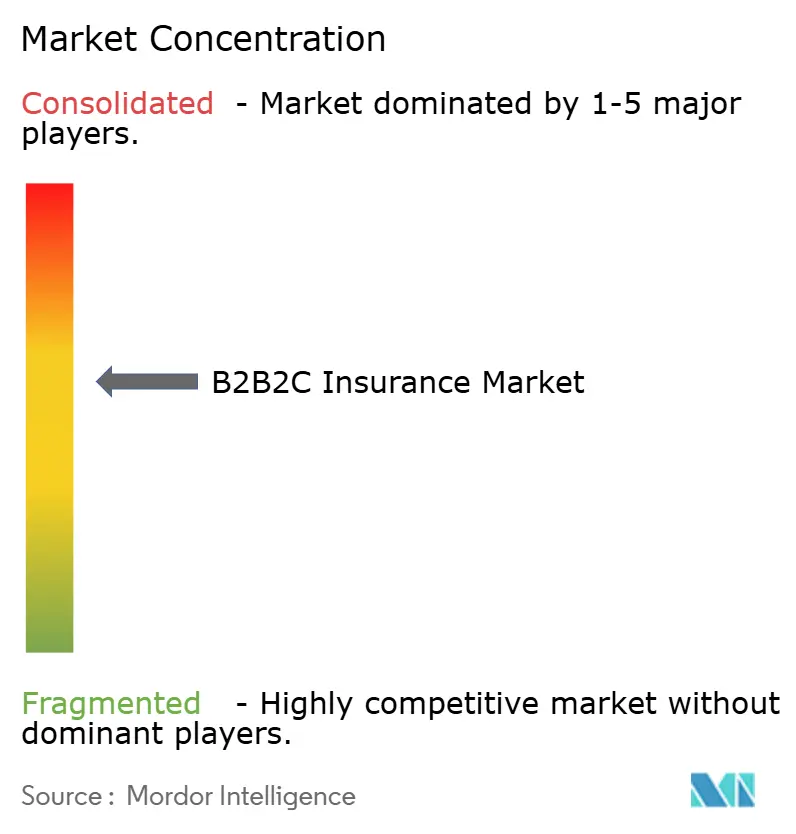

El mercado de seguros B2B2C sigue estando moderadamente concentrado a nivel de aseguradoras, donde Allianz, AXA, Chubb, Zurich y Generali poseen amplias capacidades técnicas, regulatorias y de balance en varias líneas de productos y territorios. Al mismo tiempo, la capa de orquestación e intermediación está más fragmentada, con plataformas insurtech que compiten en calidad de API, cobertura de socios, profundidad analítica y alcance jurisdiccional. La Asociación de Ginebra informó en 2024 que más del 80% de las empresas de reaseguros y seguros encuestadas ya estaban trabajando con empresas tecnológicas para construir ecosistemas de plataformas digitales, mientras que menos del 40% había adoptado un modelo de socio puro en plataformas de terceros existentes. Esa división sugiere que muchos operadores establecidos en el mercado de seguros B2B2C aún prefieren la infraestructura propia, incluso cuando las plataformas neutrales ganan relevancia en la distribución de socios. La presión competitiva está aumentando porque los bancos, los minoristas, los fabricantes de equipos originales y las plataformas de servicios quieren cada vez más controlar el recorrido del cliente, reduciendo el poder de negociación de los aseguradores que no pueden integrarse rápidamente o flexibilizar su diseño de productos.

Las áreas más abiertas en el mercado de seguros B2B2C siguen siendo las líneas comerciales para pymes con baja penetración, la microprotección sensible al clima en regiones con baja cobertura y las ofertas integradas de vida y salud dentro de la banca digital y los ecosistemas de aplicaciones. Lo que diferencia a los ganadores no es la existencia de un producto, sino la capacidad de conectar la fijación de precios, la emisión de pólizas, el servicio y los siniestros en un único recorrido del socio sin un trabajo manual intensivo. El lanzamiento de Aviva en marzo de 2026 de una aplicación de seguros en ChatGPT, en asociación con OpenAI, mostró cómo los experimentos de distribución están yendo más allá de la arquitectura de comparación de precios hacia interfaces digitales conversacionales. Los patrones de inversión respaldan esa dirección, con plataformas de suscripción lideradas por inteligencia artificial y distribución integrada que continúan atrayendo capital que fortalece la integración, la automatización y el análisis de socios en el mercado de seguros B2B2C. Las empresas que ya cuentan con aprobaciones regulatorias en muchos países pueden convertir nuevas asociaciones más rápido que los nuevos participantes, lo que amplía una ventaja estructural a medida que las exigencias de cumplimiento se vuelven más difíciles de gestionar.

Los movimientos estratégicos en 2025 y 2026 muestran que el mercado de seguros B2B2C está siendo moldeado por la profundidad de las asociaciones más que solo por la amplitud de los productos. AXA Partners y bolttech anunciaron una asociación a largo plazo en septiembre de 2025 para lanzar soluciones de seguros integrados y asistencia en la Unión Europea, el Reino Unido y Suiza, cubriendo casos de uso en telecomunicaciones, servicios financieros, viajes, fabricantes de equipos originales y comercio minorista. Cover Genius renovó y amplió su trabajo de seguros de viaje integrado con Turkish Airlines en mayo de 2026, escalando la relación a 57 países e informando de un mayor crecimiento de las primas brutas suscritas y mejores resultados en la experiencia del cliente desde el lanzamiento original. Hippo Holdings también añadió productos para propietarios de viviendas a la plataforma HomeQuote Explorer de Progressive en 8 estados de los Estados Unidos en marzo de 2026, otro ejemplo de la distribución liderada por socios como una vía más rápida para llegar a los asegurados. En conjunto, estos movimientos muestran que el mercado de seguros B2B2C está recompensando a las aseguradoras y plataformas que pueden combinar acceso a la distribución, operaciones digitales y modularidad de productos dentro de un único modelo orientado al socio.

Líderes de la Industria de Seguros B2B2C

-

Allianz SE

-

AXA S.A.

-

UnitedHealth Group Incorporated

-

Prudential Financial, Inc.

-

Munich Re Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: ING y bolttech anunciaron una asociación estratégica para ampliar el seguro integrado en 4 mercados europeos: los Países Bajos, Italia, Polonia y Bélgica, con una expansión adicional prevista para 2026 como parte del nuevo modelo de suscripciones globales de ING, marcando una aceleración significativa de la migración de bancaseguros a integrado en la banca minorista europea.

- Mayo de 2026: Turkish Airlines renovó su asociación plurianual de seguros de viaje integrado con Cover Genius, ahora escalada a 57 países, informando de un crecimiento de 3 veces en las Primas Brutas Suscritas orgánicas y un aumento del 37% en el NPS desde el lanzamiento en 2023. La renovación se amplía a Australia, América Latina y segmentos de pasajeros personalizados en los Estados Unidos y la Unión Europea.

- Marzo de 2026: Aviva lanzó una aplicación de seguros en ChatGPT en asociación con OpenAI, ofreciendo inicialmente cotizaciones de seguro de hogar, marcando el primer despliegue de distribución de seguros asistido por un modelo de lenguaje de gran escala por parte de una importante aseguradora del Reino Unido.

- Noviembre de 2025: Allianz en el Reino Unido comenzó a ofrecer seguros de hogar y automóvil a los clientes de Sainsbury's Bank bajo un nuevo acuerdo estratégico, ampliando su presencia en la bancaseguros minorista en el Reino Unido junto a su asociación existente con Volkswagen Financial Services en el Reino Unido.

Alcance del Informe Global del Mercado de Seguros B2B2C

| Seguro de Vida |

| Seguro de Salud |

| Seguro de Automóvil |

| Seguro de Propiedad |

| Seguro de Viaje |

| Seguro de Crédito y Protección de Pagos |

| Seguro de Dispositivos, Gadgets y Electrónica |

| Otras Líneas Personales (Seguro de Mascotas, Ciberseguro, etc.) |

| Bancaseguros |

| Asociaciones Integradas / en el Punto de Venta / Auxiliares |

| Asociaciones de Afinidad / Asociación / Fidelización |

| Otras Asociaciones B2B Estructuradas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Seguro | Seguro de Vida | |

| Seguro de Salud | ||

| Seguro de Automóvil | ||

| Seguro de Propiedad | ||

| Seguro de Viaje | ||

| Seguro de Crédito y Protección de Pagos | ||

| Seguro de Dispositivos, Gadgets y Electrónica | ||

| Otras Líneas Personales (Seguro de Mascotas, Ciberseguro, etc.) | ||

| Por Modelo de Distribución | Bancaseguros | |

| Asociaciones Integradas / en el Punto de Venta / Auxiliares | ||

| Asociaciones de Afinidad / Asociación / Fidelización | ||

| Otras Asociaciones B2B Estructuradas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de seguros B2B2C en 2026?

El mercado de seguros B2B2C se situó en 1,3 billones de USD en 2026 y se prevé que alcance 1,9 billones de USD en 2031, con una CAGR del 7,9%.

¿Qué línea de seguros lidera los ingresos actualmente?

El seguro de vida lideró con una participación del 34,7% en 2025 porque se adapta bien a la distribución de ahorro y protección liderada por bancos.

¿Qué área de productos está creciendo más rápido hasta 2031?

Se proyecta que el seguro de dispositivos, gadgets y electrónica se expandirá a una CAGR del 11,9% de 2026 a 2031, a medida que aumentan los costes de reposición y las ventas lideradas por socios se vuelven más comunes.

¿Qué región es la más grande y cuál está creciendo más rápido?

Asia-Pacífico fue la región más grande con una participación del 35,2% en 2025, mientras que Oriente Medio y África es la región de más rápido crecimiento con una CAGR del 10,8% hasta 2031.

¿Por qué la bancaseguros sigue por delante de otros modelos de distribución?

La bancaseguros mantuvo una participación del 56,4% en 2025 porque los bancos combinan la confianza del cliente, los datos financieros y los puntos de contacto recurrentes que facilitan la colocación y retención de seguros.

¿Qué está moldeando la competencia con mayor fuerza en este momento?

La competencia está siendo moldeada por la orquestación API, las asociaciones integradas y la capacidad de controlar el recorrido del cliente en bancos, minoristas, fabricantes de equipos originales y plataformas digitales.

Última actualización de la página el: