Tamaño y Participación del Mercado de Reaseguros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

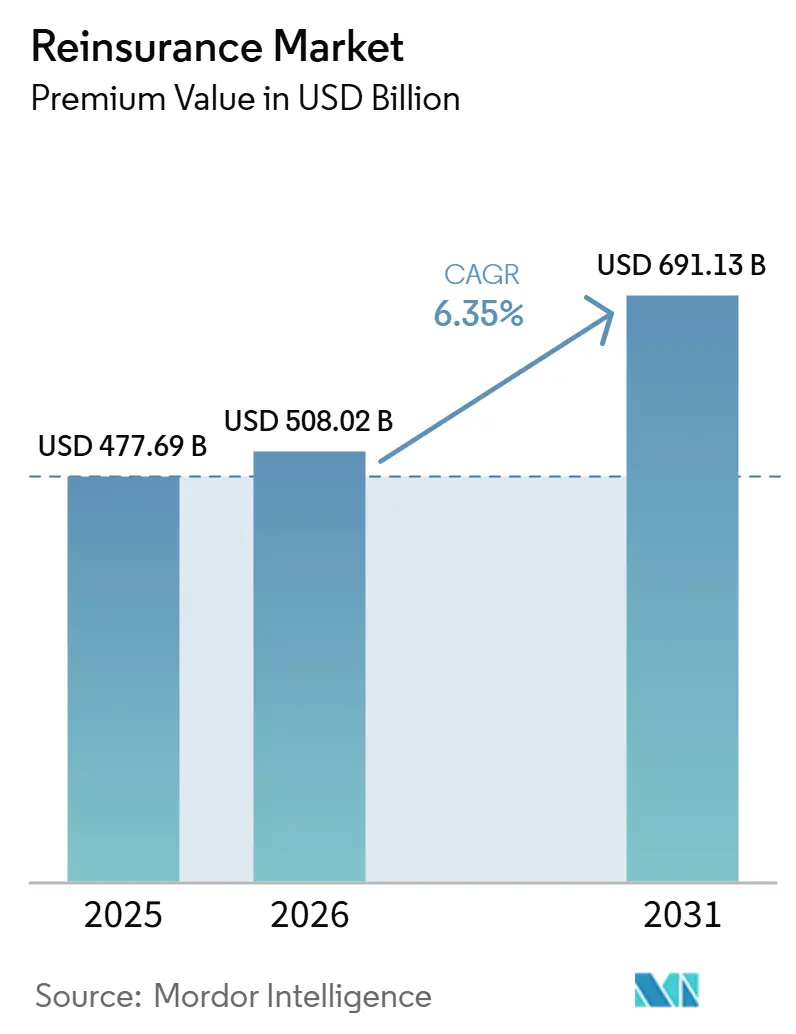

| Tamaño del Mercado (2026) | 508.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 691.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reaseguros por Mordor Intelligence

El tamaño del Mercado de Reaseguros en términos de valor de primas se espera que crezca de USD 477,69 mil millones en 2025 a USD 508,02 mil millones en 2026 y se prevé que alcance USD 691,13 mil millones para 2031 a una CAGR del 6,35% durante el período 2026-2031.

El aumento de las pérdidas por catástrofes, el endurecimiento de las normas de capital bajo la NIIF 17 y un ciclo de precios favorable se están combinando para hacer que la capacidad de reaseguro sea indispensable para los aseguradores primarios tanto en economías maduras como emergentes. Los precios del mercado duro han restaurado la rentabilidad de la suscripción, mientras que el capital alternativo continúa ampliando la capacidad total incluso cuando los inversores se vuelven más selectivos. La demanda se amplifica aún más por el rápido crecimiento de los riesgos especializados, especialmente el cibernético, donde el seguro tradicional por sí solo tiene dificultades para satisfacer las necesidades de cobertura. En este contexto, los reaseguradores están acelerando la transformación digital, incorporando activadores paramétricos y ampliando las relaciones directas con los cedentes para preservar los márgenes y desbloquear nuevas fuentes de ingresos.

Conclusiones Clave del Informe

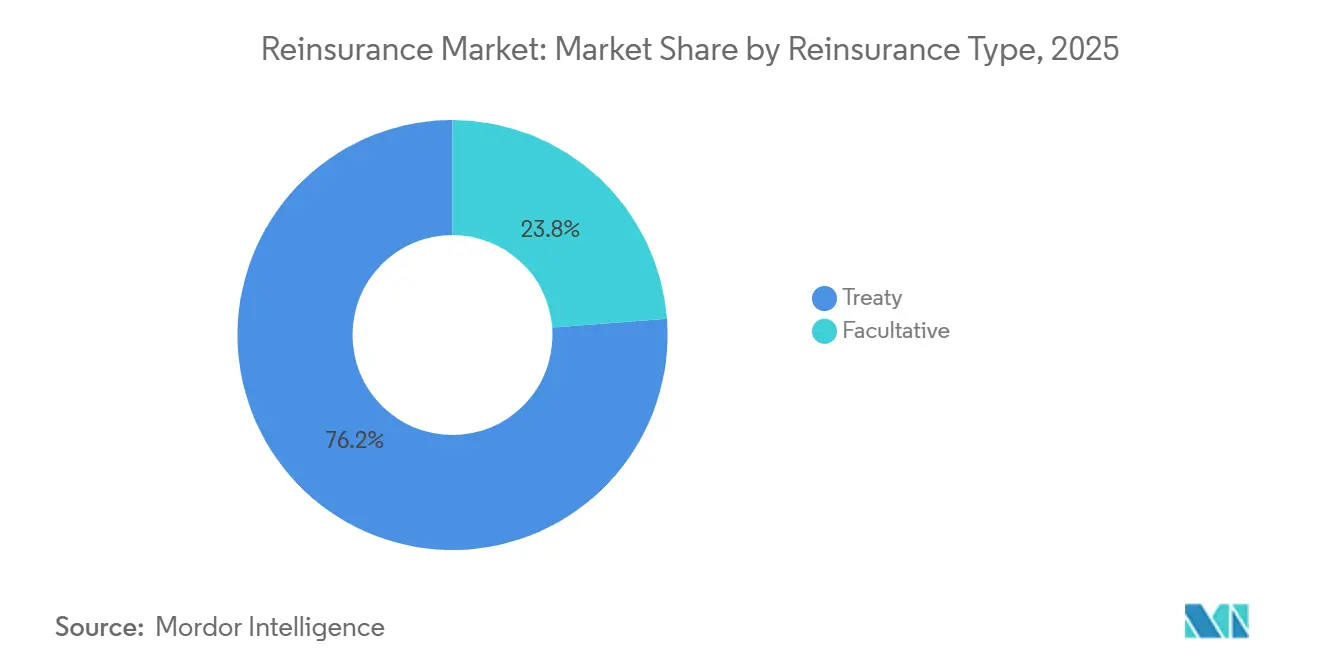

- Por tipo, el reaseguro de contrato capturó el 76,20% del tamaño del mercado de reaseguros en 2025; el facultativo avanza a una CAGR del 8,05% hasta 2031.

- Por línea de negocio, propiedad y accidentes representó el 62,40% de la participación del tamaño del mercado de reaseguros en 2025; las líneas especializadas crecen a una CAGR del 11,18% hasta 2031.

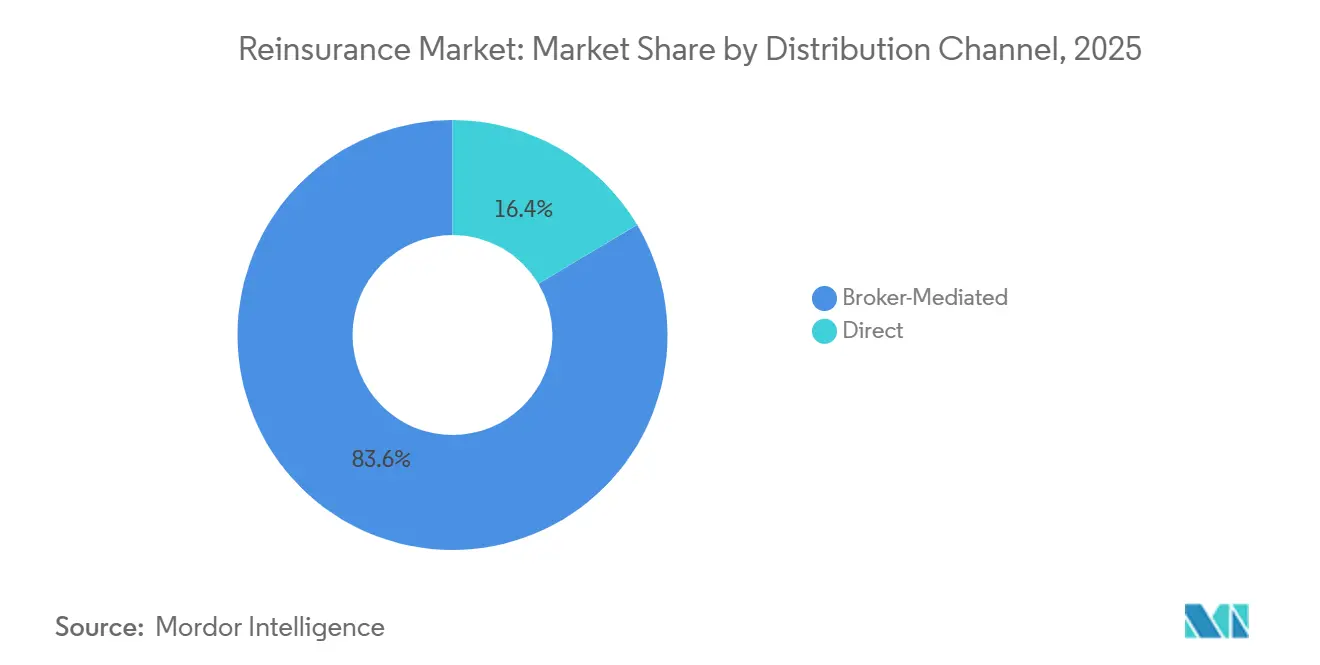

- Por canal de distribución, las colocaciones mediadas por corredores mantuvieron el 83,56% de la participación del tamaño del mercado de reaseguros en 2025; la suscripción directa crece a una CAGR del 8,65% hasta 2031.

- Por fuente de capital, los portadores calificados tradicionales retuvieron el 81,24% de la participación del mercado de reaseguros en 2025; el capital alternativo se expande a una CAGR del 13,98% hasta 2031.

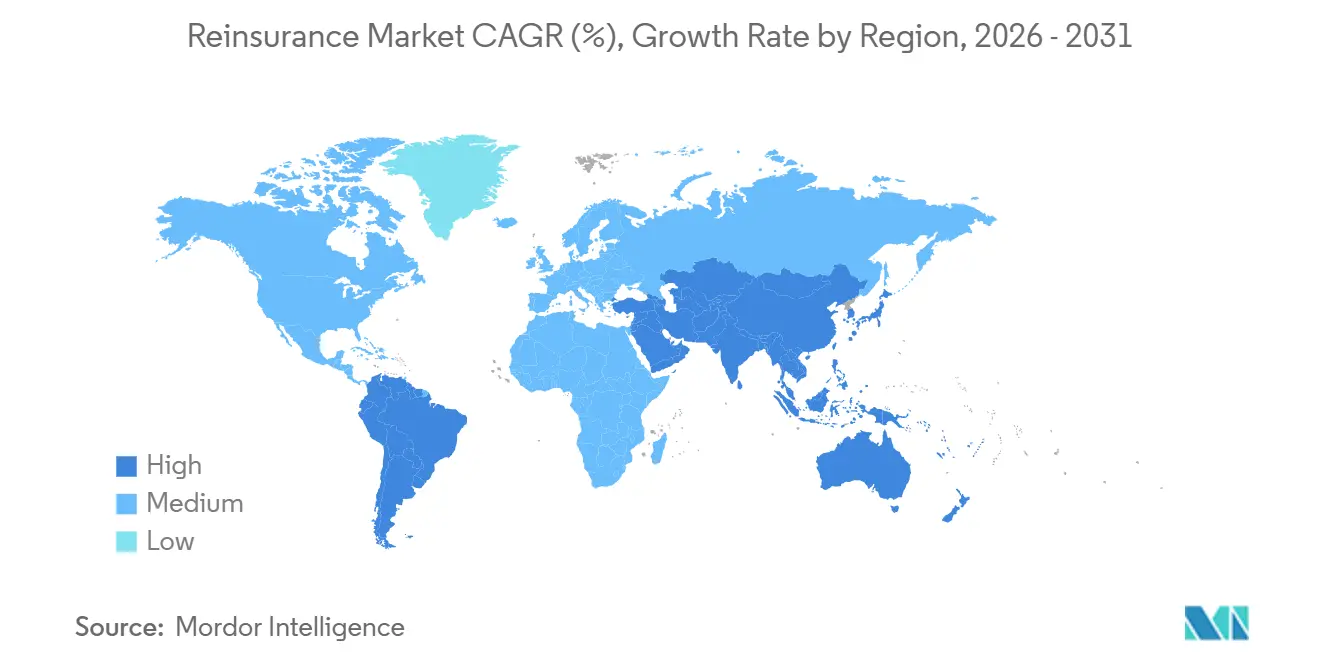

- Por región, Europa lideró con el 31,40% de la participación del mercado de reaseguros en 2025; se proyecta que Asia-Pacífico se expanda a una CAGR del 7,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Reaseguros

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente penetración del seguro en economías emergentes | +1.2% | Asia-Pacífico, América Latina, África | Mediano plazo (2-4 años) |

| El aumento de las pérdidas por catástrofes naturales relacionadas con el clima incrementa la demanda | +1.8% | Global, concentrado en América del Norte, Europa | Largo plazo (≥ 4 años) |

| Márgenes de capital ajustados de los aseguradores primarios tras la NIIF 17 | +0.9% | Global, principalmente Europa y mercados desarrollados | Corto plazo (≤ 2 años) |

| El ciclo de precios del mercado duro impulsa los rendimientos de los reaseguradores | +0.7% | Global | Corto plazo (≤ 2 años) |

| Innovación en reaseguros paramétricos y cibernéticos | +0.4% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Plataformas de finanzas integradas que ceden microgrupos de riesgo | +0.2% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración del Seguro en Economías Emergentes

La adopción de seguros continúa aumentando en los mercados de alto crecimiento, impulsando una demanda sostenida del mercado de reaseguros a medida que los cedentes buscan capacidad diversificada más allá de los fondos de riesgo domésticos. India está en camino de convertirse en el tercer sector asegurador más grande del mundo para finales de la década, con productos de salud y automóviles expandiéndose rápidamente bajo el estímulo regulatorio [1]Swiss Re, "Perspectivas Financieras 2025," swissre.com . El tratamiento favorable de China a los reaseguradores con sede en Hong Kong subraya el objetivo de Pekín de integrar los servicios financieros manteniendo el acceso al capital extranjero. La rápida acumulación de riesgos cibernéticos en Asia-Pacífico, que ya representa el 7% de las primas cibernéticas globales, es otro catalizador que produce un crecimiento de reaseguros de dos dígitos a medida que los portadores locales buscan alivio en sus balances. Las líneas obligatorias, como la responsabilidad civil de cultivos y automóviles frente a terceros, están madurando por encima del PIB, consolidando aún más la demanda estructural de reaseguro externo. Sin embargo, los regímenes de solvencia regionales imponen costos de cumplimiento que solo los reaseguradores bien capitalizados pueden absorber, reforzando la consolidación del sector[2]EIOPA, "Evaluación del Impacto de la NIIF 17," eiopa.europa.eu .

El Aumento de las Pérdidas por Catástrofes Naturales Relacionadas con el Clima Incrementa la Demanda

Las pérdidas aseguradas por catástrofes naturales superaron nuevamente los promedios históricos en 2024, convirtiendo ese año en uno de los más costosos registrados y elevando la centralidad del mercado de reaseguros en la transferencia de riesgos. Munich Re por sí solo absorbió EUR 3.890 millones en pérdidas importantes, incluidos USD 1.300 millones por los incendios forestales de California. La creciente frecuencia de tormentas convectivas severas está ampliando la huella de pérdidas más allá de las zonas habituales de huracanes y terremotos, requiriendo nuevo capital y nuevos enfoques de modelización. Los inversores ahora consideran la mayor actividad catastrófica como un cambio estructural en lugar de volatilidad transitoria, lo que impulsa la revisión de precios en bonos de catástrofe y reaseguros colateralizados[3]Bloomberg, "La Emisión de Bonos de Catástrofe Alcanza un Récord," bloomberg.com . Las coberturas paramétricas que pagan rápidamente ante activadores objetivos están proliferando, ayudando a cerrar las brechas de protección donde los productos de indemnización se quedan atrás. Los gobiernos también se están asociando con reaseguradores para diseñar fondos público-privados que compartan el riesgo residual y apoyen la reconstrucción posterior a los desastres.

Márgenes de Capital Ajustados de los Aseguradores Primarios tras la NIIF 17

La NIIF 17 ha alterado el reconocimiento de beneficios y los límites de los contratos, comprimiendo los márgenes de capital y empujando a los cedentes a ceder más riesgo al mercado de reaseguros. Una revisión de la EIOPA sobre 53 grupos mostró que los pasivos de no vida aumentaron un 9,5% bajo la nueva norma, mientras que los pasivos de vida disminuyeron, generando impactos de capital desiguales. Los Márgenes de Servicio Contractual ahora difieren la realización de beneficios, lo que lleva a los aseguradores a buscar estructuras de cuota parte que suavicen los resultados. Los portadores de vida estadounidenses han aumentado las ratios de cesión por tercer año consecutivo, utilizando el reaseguro para gestionar el riesgo de garantías de larga duración y reducir la presión sobre las reservas. Los cedentes europeos también están combinando objetivos de solvencia y contabilidad mediante el uso del reaseguro para arbitrar entre los tratamientos de Solvencia II y la NIIF 17. La evidencia temprana sugiere que la optimización se intensificará una vez que los aseguradores integren plenamente la NIIF 17 en sus ciclos de planificación.

El Ciclo de Precios del Mercado Duro Impulsa los Rendimientos de los Reaseguradores

El mercado de reaseguros entró en 2025 con tarifas aún firmes tras múltiples ciclos de renovación con aumentos de dos dígitos, elevando los márgenes de suscripción en la mayoría de los portadores. Munich Re obtuvo un beneficio neto de EUR 5.700 millones en 2024, superando las previsiones anteriores y reportando una ratio combinada de reaseguros del 80,6%. Swiss Re apunta a USD 4.400 millones de ingresos netos en 2025 con una ratio combinada de Propiedad y Accidentes inferior al 85%, lo que atestigua el poder de fijación de precios sostenido. Los beneficios netos de Hannover Re en 2024 aumentaron un 28% a medida que su ratio combinada se ajustó al 86,6%, en medio de una suscripción disciplinada de accidentes. Los accidentes y las líneas especializadas se mantienen firmes debido a la inflación social y los riesgos de veredictos nucleares, mientras que los precios de los contratos de propiedad se moderaron ligeramente pero permanecen por encima de los niveles adecuados a largo plazo. Los sólidos rendimientos están permitiendo a los portadores financiar inversiones tecnológicas y programas de recompra de acciones, reforzando la confianza de los accionistas.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad geopolítica y macroeconómica | -0.8% | Global, concentrado en mercados emergentes | Corto plazo (≤ 2 años) |

| Restricciones de capital regulatorio (Solvencia II, RBC) | -0.6% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Fatiga de rentabilidad-riesgo de los inversores en valores vinculados a seguros | -0.4% | Global, concentrado en Bermudas, Londres | Mediano plazo (2-4 años) |

| Riesgo de modelos impulsados por IA y obstáculos de privacidad de datos | -0.3% | Global, impacto temprano en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Geopolítica y Macroeconómica

El aumento de la tensión geopolítica y las condiciones macroeconómicas desiguales debilitan el crecimiento del seguro primario y complican las colocaciones de reaseguros transfronterizos. Las fluctuaciones cambiarias y la inflación inducen riesgo de modelos, especialmente para los reaseguradores que reportan en monedas fuertes pero pagan siniestros en monedas locales en depreciación. Las fricciones comerciales añaden controles regulatorios que alargan los plazos de colocación e incrementan los costos de cumplimiento. Las interrupciones en la cadena de suministro están forzando primas de riesgo más altas en las coberturas marítimas y de interrupción de negocio contingente, reduciendo el apetito de los cedentes donde los márgenes son escasos. Por último, la mayor volatilidad de los tipos de interés complica la gestión de activos y pasivos, desafiando los rendimientos de inversión de los reaseguradores precisamente cuando las pérdidas por catástrofes siguen siendo elevadas.

Restricciones de Capital Regulatorio (Solvencia II, RBC)

La divergencia de las normas de solvencia aumenta la complejidad y podría reducir la participación en el mercado. La reforma propuesta de Solvencia II en la UE podría elevar los cargos de capital sobre los riesgos de cola larga, impulsando cambios en las carteras. La vía de Solvencia UK crea una fragmentación que exige el doble cumplimiento de los grupos que operan tanto en Londres como en Europa. En Estados Unidos, el nuevo Grupo de Trabajo de RBC de la NAIC señala una supervisión más estricta de los recuperables de reaseguros, lo que probablemente afectará a los marcos de garantías. Los contratos transfronterizos deben ahora navegar por mandatos de divulgación superpuestos, lo que lleva a los cedentes a depender de grandes reaseguradores calificados y margina a los participantes más pequeños. Con el tiempo, los esfuerzos globales para converger hacia una Norma de Capital de Seguros podrían simplificar las reglas, pero los plazos de implementación siguen siendo inciertos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Reaseguro: Dominio del Contrato en Medio de la Innovación Facultativa

El negocio de contrato representó el 76,20% de la participación del mercado de reaseguros en 2025, un nivel que se tradujo en USD 358.200 millones de prima cedida y subrayó la preferencia de los cedentes por la protección a nivel de cartera. Las colocaciones facultativas, aunque menores, se prevé que crezcan a una CAGR del 8,05% a medida que los suscriptores responden a plantas solares a gran escala, energía eólica marina y exposiciones cibernéticas a medida que los contratos estándar omiten. Las plataformas de administración digital están simplificando el manejo de los bordereaux, permitiendo que los programas de contrato incorporen activadores paramétricos para recuperaciones más rápidas y reduciendo los costos de fricción hasta en un 25% según las métricas internas de Swiss Re.

La demanda de cobertura facultativa también se ve impulsada por megaproyectos como la infraestructura de ciudades inteligentes e instalaciones de hidrógeno verde que superan los límites individuales de los contratos. La analítica de tecnología de seguros ahora permite a los cedentes evaluar cotizaciones facultativas en horas en lugar de días, cerrando las brechas de colocación de manera más eficiente. Muchos reaseguradores están agrupando ofertas de contrato y facultativas para profundizar la penetración en los clientes, ajustando así los costos de cambio y sosteniendo la trayectoria de crecimiento general del mercado de reaseguros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Línea de Negocio: Las Líneas Especializadas Interrumpen el Dominio Tradicional

Propiedad y Accidentes mantuvo el 62,40% del tamaño del mercado de reaseguros en 2025, respaldado por una demanda constante de capacidad para catástrofes y responsabilidad civil. Las líneas especializadas —cibernética, aviación, marítima, energía— se proyecta que crezcan a una CAGR del 11,18%, añadiendo más de USD 20.000 millones en prima cedida para 2031. El crecimiento está impulsado por la digitalización, la complejidad de la cadena de suministro y los nuevos riesgos de transición energética que quedan fuera de los marcos clásicos de Propiedad y Accidentes.

El bono de catástrofe por interrupción en la nube de Hannover Re señala una ola más amplia de titulización de riesgos especializados que eventualmente podría influir en el diseño de los programas de Propiedad y Accidentes. Las expectativas de ESG están impulsando la demanda de garantías de rendimiento de energías renovables, otro nicho que requiere reaseguros a medida. A medida que las líneas especializadas maduran, los reaseguradores están formando equipos dedicados y forjando alianzas con empresas de ciberseguridad, lo que permite una fijación de precios más granular y servicios de prevención de pérdidas. Estas iniciativas diversifican los ingresos y ayudan a los reaseguradores a gestionar el riesgo de correlación en sus carteras.

Por Canal de Distribución: La Intermediación por Corredores Enfrenta la Disrupción Digital

Las colocaciones mediadas por corredores retuvieron el 83,56% de la participación del tamaño del mercado de reaseguros en 2025, destacando el valor de los servicios de asesoramiento y el acceso al mercado global que ofrecen los principales intermediarios. Los tres principales corredores continúan consolidando participaciones, aprovechando análisis avanzados y plataformas de colocación para optimizar las estructuras de los programas.

Sin embargo, la suscripción directa se está expandiendo a una CAGR del 8,65% a medida que los reaseguradores despliegan interfaces de programación de aplicaciones y portales de autoservicio que hacen económicos los acuerdos de cuota parte más pequeños. La alianza de Swiss Re con una plataforma de inteligencia artificial generativa redujo los tiempos de respuesta de cotizaciones en un 30%, lo que señala cómo la automatización puede reducir la brecha de intermediación. Las coberturas paramétricas, con activadores estandarizados, se prestan a la distribución digital directa, especialmente para las pequeñas y medianas empresas que buscan protección rápida. No obstante, los programas complejos de múltiples líneas para grandes corporaciones aún dependen de la experiencia de los corredores, sosteniendo la arquitectura de distribución híbrida del mercado de reaseguros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Capital: El Capital Alternativo Remodela los Modelos Tradicionales

Los portadores calificados tradicionales suministraron el 81,24% de la capacidad global en 2025, pero el mercado de reaseguros está experimentando un crecimiento más rápido del capital alternativo, que se está escalando a una CAGR del 13,98%. La emisión de bonos de catástrofe alcanzó USD 16.000 millones en 2024, el nivel más alto registrado, a medida que los fondos de pensiones y los inversores de fondos soberanos buscan rendimientos no correlacionados.

Los vehículos paralelos y los reaseguros colateralizados ahora respaldan más cuotas parte, particularmente en las capas de viento de Florida y tifones de Japón, donde se concentra el riesgo máximo. Sin embargo, la fatiga de los inversores tras años consecutivos de pérdidas está impulsando un cambio hacia estructuras plurianuales con condiciones más estrictas que favorecen la eficiencia de capital de los patrocinadores pero exigen mayor transparencia. Los reaseguradores tradicionales continúan cogestionando fondos de valores vinculados a seguros, utilizando los ingresos por comisiones para suavizar la volatilidad de la ratio combinada y fortalecer las relaciones con los clientes ofreciendo capacidad combinada.

Análisis Geográfico

Europa ancló el 31,40% del tamaño del mercado de reaseguros en 2025, respaldada por una penetración de seguros madura, una supervisión de solvencia sofisticada y ecosistemas de centros en Londres, Zúrich y centros continentales. Las pérdidas por tormentas convectivas severas y los mandatos de ESG en evolución están remodelando el desarrollo de productos y el despliegue de capital, lo que lleva a los reaseguradores a integrar datos de ciencias del clima en la fijación de precios continental. La divergencia de Solvencia UK podría redirigir gradualmente algunas colocaciones hacia entidades europeas, mientras que Londres mantiene su fortaleza en riesgos especializados a través de los síndicatos de Lloyd's.

Asia-Pacífico es la región de expansión más rápida con una CAGR proyectada del 7,23% hasta 2031, aportando al mercado de reaseguros nuevos fondos de primas en India, China y el Sudeste Asiático. El tratamiento de capital preferencial para los reaseguradores domiciliados en Hong Kong facilita el acceso al territorio continental, ilustrando el apoyo de los responsables políticos a la transferencia de riesgos transfronteriza. El rápido crecimiento de la exposición cibernética —casi un 50% anual— posiciona a la región como campo de pruebas para soluciones paramétricas digitales. Los planes obligatorios de salud y automóviles en India y el Consejo de Cooperación del Golfo también atraen reaseguros proporcionales, reforzando la diversificación de múltiples líneas en los mercados locales.

América del Norte sigue siendo el mayor mercado de un solo país, sustentado por los profundos mercados de capital de Estados Unidos y sus sustanciales necesidades en materia de catástrofes. La revisión de los factores de RBC por parte de la NAIC podría influir en la participación del mercado de reaseguros de los proveedores colateralizados extraterritoriales que actualmente disfrutan de crédito por cartas de crédito limpias. Mientras tanto, los reaseguradores están ampliando su presencia en América Latina a través de centros en Miami para aprovechar el crecimiento en coberturas agrícolas y paramétricas de terremotos. Oriente Medio y África, aunque más pequeños, muestran una demanda creciente vinculada a inversiones en infraestructura y mandatos de seguro de salud, áreas donde el reaseguro apoya la solvencia y la innovación de productos.

Panorama Competitivo

La competencia global en reaseguros se centra en la escala, la solidez del capital y las capacidades tecnológicas. Munich Re, Swiss Re y Hannover Re mantuvieron posiciones de liderazgo en 2025 combinando carteras diversificadas con una suscripción disciplinada, reportando cada uno ratios combinadas inferiores al 90% y sólidos colchones de solvencia. Los competidores nativos digitales como Conduit Re aprovechan plataformas basadas en la nube para suscribir de manera eficiente, pero aún carecen de amplitud geográfica, dejando a los reaseguradores establecidos dominantes en las colocaciones de múltiples líneas.

Los movimientos estratégicos enfatizan la habilitación digital y la diversificación en líneas especializadas. La alianza de Swiss Re con un motor de inteligencia artificial generativa para la suscripción de Propiedad y Accidentes muestra cómo el aprendizaje automático puede acortar los tiempos de cotización y refinar la adecuación de las tarifas. La recompra de acciones y el elevado dividendo de Munich Re destacan la confianza en unos beneficios sostenidos, preservando al mismo tiempo la capacidad de crecimiento en segmentos especializados y cibernéticos. El pionero bono de interrupción en la nube de Hannover Re subraya la ventaja de ser el primero en moverse en estructuras paramétricas que compiten con los fondos de valores vinculados a seguros por el interés de los inversores.

Los gestores de capital alternativo, incluidos Fermat y Twelve Capital, están ampliando las ofertas colateralizadas, aunque el aumento de los diferenciales de cupón sugiere que los inversores exigen mayor transparencia en los riesgos y compromisos de mayor duración. Los corredores mantienen su influencia a través de plataformas de colocación propias y análisis de carteras, con Aon y Gallagher aprovechando los datos para negociar acuerdos plurianuales que consolidan las relaciones con los clientes. A medida que los reguladores endurecen la gobernanza de la inteligencia artificial y las normas de solvencia, los operadores establecidos con infraestructuras de cumplimiento avanzadas probablemente consolidarán su participación, aunque los reaseguradores de nicho que dominen la experiencia especializada aún pueden prosperar en segmentos verticales definidos.

Líderes de la Industria de Reaseguros

Munich Re

Swiss RE

Hannover Re Group

Berkshire Hathaway Inc

SCOR SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Fortitude Re y Unum Group han completado una importante transacción de reaseguro valorada en USD 3.400 millones, destinada a mejorar la flexibilidad financiera de Unum. El acuerdo cubre aproximadamente el 19% de las reservas de cuidados a largo plazo de Unum, transfiriendo los riesgos asociados a Fortitude Re.

- Febrero de 2025: RGA reaseguró USD 32.000 millones en pólizas de vida de Equitable. Desplegó USD 1.500 millones de capital para respaldar la transacción.

- Diciembre de 2024: Nippon Life acordó adquirir la participación restante en Resolution Life en un acuerdo valorado en USD 8.200 millones. La adquisición tenía como objetivo fortalecer la presencia global de Nippon Life en el sector de seguros de vida y gestión de pólizas en vigor.

- Diciembre de 2024: MetLife y General Atlantic anunciaron Chariot Reinsurance Ltd con un capital inicial superior a USD 1.000 millones.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de reaseguros como el total de primas brutas emitidas cedidas a reaseguradores autorizados en todo el mundo, abarcando acuerdos de tratado y facultativos en ramos de daños y responsabilidad civil, así como vida y salud. Se capturan los riesgos colocados tanto a través de canales mediados por corredores como directos, y las cifras se presentan en dólares estadounidenses constantes de 2025 para neutralizar la inflación.

Exclusión del alcance: la retrocesión interna de grupo y las primas de seguro directo quedan fuera de este límite.

Descripción general de la segmentación

- Por Tipo de Reaseguro

- Reaseguro Facultativo

- Reaseguro de Contrato

- Por Línea de Negocio

- Propiedad y Accidentes

- Vida y Salud

- Especializado (Aviación, Marítimo, Energía)

- Otros

- Por Canal de Distribución

- Suscripción Directa

- Mediado por Corredor

- Por Fuente de Capital

- Reaseguradores Calificados Tradicionales

- Capital Alternativo (Valores Vinculados a Seguros, Vehículos Paralelos)

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones con directores de suscripción, compradores de retrocesión, reguladores y especialistas en corretaje en América del Norte, Europa y Asia nos ayudaron a perfeccionar los ratios de retención, el comportamiento de los puntos de adhesión de catástrofes y la penetración del capital alternativo. Sus comentarios cubrieron las brechas de datos y dieron forma a los supuestos de escenarios antes de la triangulación final.

Investigación documental

Comenzamos con conjuntos de datos de supervisión pública de IAIS GIMAR, NAIC, EIOPA y OECD Insurance Statistics, y luego los complementamos con estados anuales, presentaciones trimestrales de S&P Global y notas sigma de Swiss Re. Las señales macroeconómicas, como el PIB mundial, las pérdidas catastróficas aseguradas y los movimientos de tasas de los bancos centrales, se rastrearon a través de informes del FMI, Fitch y AM Best. Para enriquecer la inteligencia empresarial, nuestro equipo recurrió a D&B Hoovers para los estados financieros de los reaseguradores y a Dow Jones Factiva para el flujo de noticias. Estas fuentes, aunque potentes, son meramente ilustrativas; numerosos registros públicos adicionales y archivos de pago respaldaron las verificaciones de referencia.

Dimensionamiento del mercado y previsiones

Comenzamos de arriba hacia abajo, recopilando los totales nacionales de primas de reaseguro, ajustando por cesiones transfronterizas y divisas, que luego se concilian con una consolidación ascendente de primas de reaseguradores muestreados y verificaciones de canales de corredores. Los factores clave del modelo incluyen la frecuencia de pérdidas CAT aseguradas, los ciclos de ratio combinado, el capital global dedicado al reaseguro, el crecimiento de primas de seguro directo y los diferenciales de rendimiento de inversiones.

Las previsiones hasta 2030 se basan en una regresión multivariante combinada con análisis de escenarios para años de NATCAT severos; el consenso de expertos orienta las elasticidades de las variables. Cuando las divulgaciones corporativas son parciales, interpolamos utilizando diferenciales de crecimiento de retención promedio de cinco años y por ramo de negocio, antes de volver a contrastar con las bandas de varianza históricas.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis de anomalías, revisión por pares y aprobación de la dirección. Los informes se actualizan cada doce meses, y activamos revisiones intermedias tras temporadas de pérdidas significativas o cambios regulatorios. Un nuevo análisis por parte de los analistas precede a la entrega al cliente para que nuestra perspectiva se mantenga vigente.

Por qué nuestra línea de base de reaseguros de Mordor inspira confianza

Las cifras publicadas suelen divergir porque las empresas varían en alcance, cortes de datos y cadencia de actualización.

Nuestros analistas declaran todas las inclusiones de antemano, convierten cada conjunto de datos a un año de moneda común y revisan los supuestos cada temporada, lo que limita la desviación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 469,7 B (2025) | Mordor Intelligence | - |

| USD 574,7 B (2024) | Global Consultancy A | Flujos de retrocesión y comisiones de corredores contabilizados como prima |

| USD 631,6 B (2024) | Industry Data Publisher B | Capital convertido a prima a ratio fijo, división geográfica limitada |

| USD 711,8 B (2024) | Analytics Firm C | Combina reaseguros con ramos de seguro directo especializado, sin rebase de FX |

En conjunto, la comparación muestra cómo los controles cuidadosos del alcance, el ajuste de divisas en tiempo real y la actualización anual otorgan a Mordor Intelligence una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de reaseguros?

Se proyecta que el mercado de reaseguros alcance USD 508 mil millones en 2026 y se prevé que llegue a USD 691 mil millones en 2031.

¿Qué región lidera el mercado de reaseguros?

Europa mantuvo la mayor participación regional con el 31,40% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 7,24% hasta 2031.

¿Por qué las líneas especializadas como la cibernética están creciendo tan rápidamente?

La transformación digital y los riesgos emergentes superan la cobertura tradicional, impulsando una CAGR del 11,18% en la prima cedida especializada y atrayendo a los reaseguradores hacia segmentos de mayor margen.

¿Cómo está influyendo el capital alternativo en el mercado?

Los valores vinculados a seguros y otras estructuras colateralizadas se están expandiendo a una CAGR del 13,98%, suministrando capacidad adicional pero también generando demandas más estrictas de transparencia por parte de los inversores.

Última actualización de la página el: