Tamaño y Participación del Mercado de Seguros de Automóviles Comerciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 302.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 413.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Seguros de Automóviles Comerciales por Mordor Intelligence

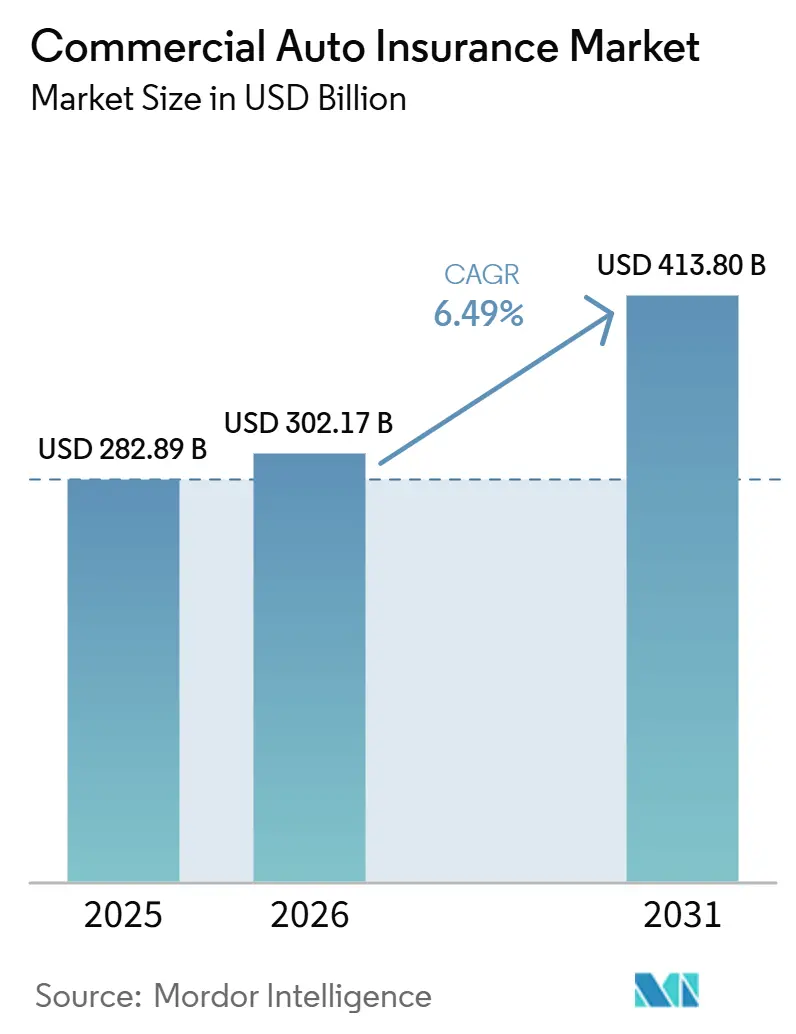

El tamaño del Mercado de Seguros de Automóviles Comerciales se proyecta en 282,89 mil millones USD en 2025, 302,17 mil millones USD en 2026, y alcanzará los 413,80 mil millones USD en 2031, creciendo a una CAGR del 6,49% de 2026 a 2031.

El mercado de seguros de automóviles comerciales está respaldado por el movimiento de carga, la renovación de flotas y las normas de responsabilidad obligatoria que mantienen activa la demanda de pólizas en la mayoría de los entornos operativos. El mercado de seguros de automóviles comerciales también está siendo moldeado por el crecimiento en la entrega de última milla, ya que más furgonetas y vehículos de servicio, junto con una mayor densidad de rutas, incrementan el número de unidades asegurables en uso diario. La adopción de la telemática está cambiando la forma en que se fija el precio en el mercado de seguros de automóviles comerciales, ya que las aseguradoras ahora pueden separar las flotas monitorizadas de las no monitorizadas con mayor precisión y vincular las condiciones de cobertura más estrechamente al comportamiento de conducción observado. El mercado de seguros de automóviles comerciales también tiene margen para expandirse en corredores de flotas con insuficiente cobertura en el sur y el sudeste de Asia, donde la cobertura formal de vehículos comerciales aún está por detrás de la de los mercados desarrollados, lo que crea una mayor oportunidad de expansión para las aseguradoras. La electrificación de flotas añade otra capa a esta trayectoria de crecimiento, ya que la complejidad de reparación de los vehículos eléctricos, la exposición de las baterías y la responsabilidad por carga aumentan la intensidad de las primas por vehículo, incluso cuando las condiciones de suscripción siguen siendo difíciles.

Conclusiones Clave del Informe

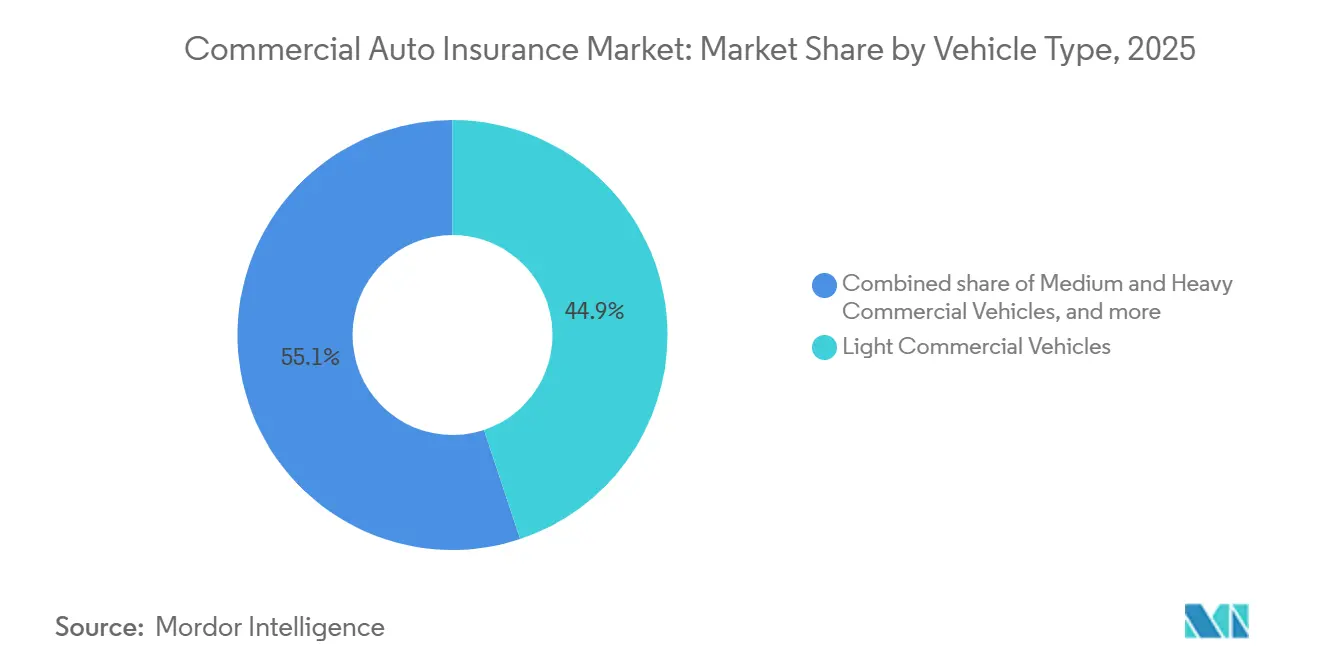

- Por tipo de vehículo, los vehículos comerciales ligeros capturaron el 44,9% de la participación del mercado de seguros de automóviles comerciales en 2025 y se proyecta que crezcan a una CAGR del 7,4% hasta 2031.

- Por tipo de cobertura, la responsabilidad civil ante terceros representó el 52,1% de la participación del mercado de seguros de automóviles comerciales en 2025, mientras que las coberturas complementarias y opcionales se proyecta que crezcan a una CAGR del 8,6% hasta 2031.

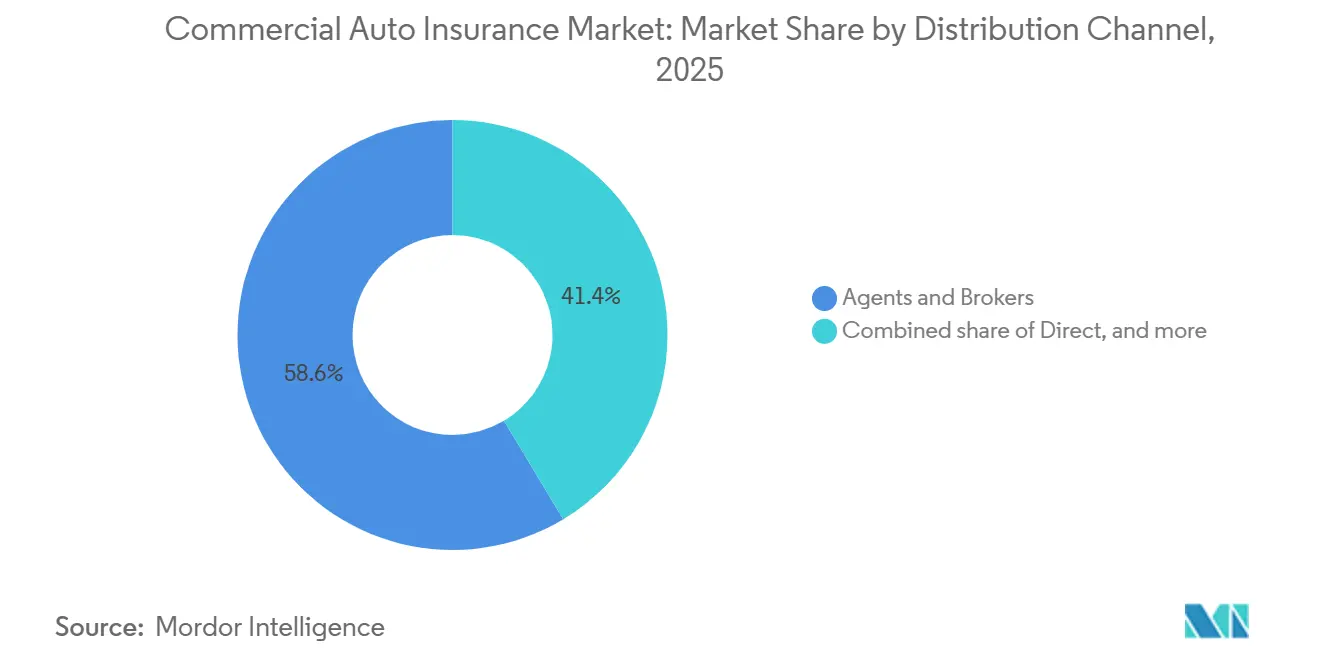

- Por canal de distribución, los agentes y corredores mantuvieron el 58,6% de la participación del mercado de seguros de automóviles comerciales en 2025, mientras que los canales digitales, integrados y de afinidad se proyecta que crezcan a una CAGR del 12,2% hasta 2031.

- Por industria de uso final, la logística y el transporte capturaron el 41,2% de la participación del mercado de seguros de automóviles comerciales en 2025 y se proyecta que crezcan a una CAGR del 7,8% hasta 2031.

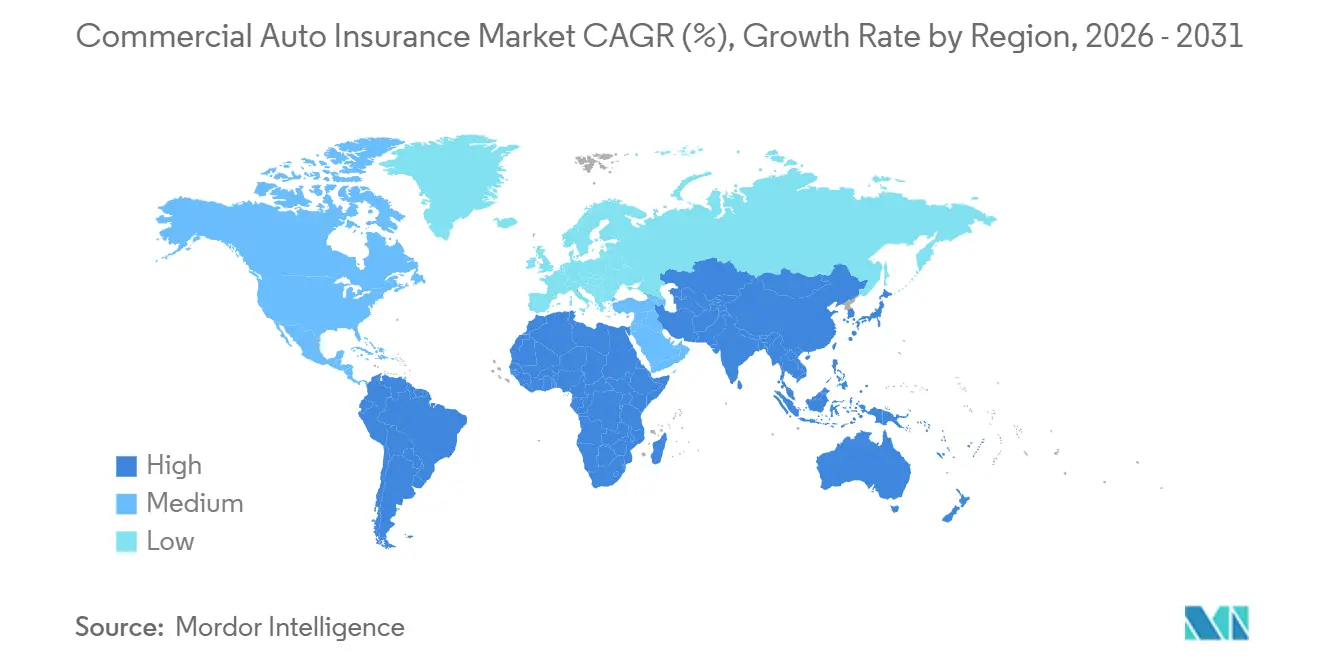

- Por geografía, América del Norte mantuvo el 39,3% de la participación del mercado de seguros de automóviles comerciales en 2025, mientras que Asia-Pacífico se proyecta que crezca a una CAGR del 8,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Seguros de Automóviles Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Comercio Electrónico y las Flotas de Última Milla | +1.5% | Global, concentrado en América del Norte, Asia-Pacífico y Europa Occidental | Corto plazo (≤ 2 años) |

| Adopción de Precios Basados en Riesgo Habilitados por Telemática | +1.2% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Cumplimiento Obligatorio de Responsabilidad Civil en Flotas | +0.8% | Global, con ganancias tempranas en India, el Sudeste Asiático, Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión de la Cobertura de Flotas Comerciales Electrificadas | +0.6% | Asia-Pacífico como núcleo, especialmente China e India, con expansión hacia Europa | Largo plazo (≥ 4 años) |

| Seguro Integrado en Ecosistemas de Fabricantes de Equipos Originales y Arrendamiento | +0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Automatización de Reclamaciones y Suscripción Habilitada por Inteligencia Artificial | +0.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Comercio Electrónico y las Flotas de Última Milla

El mercado de seguros de automóviles comerciales continúa beneficiándose del crecimiento del cumplimiento de pedidos del comercio electrónico, ya que las redes de paquetería, los socios de servicio y los operadores de entrega regionales siguen añadiendo capacidad de furgonetas para cumplir con plazos de entrega más ajustados. Este patrón importa más en las flotas de vehículos comerciales ligeros, donde la densidad diaria de rutas, los ciclos de paradas repetidas y la exposición al tráfico urbano crean una base asegurada más amplia y una mayor actividad de pólizas. El mismo cambio operativo está ampliando la combinación de entidades aseguradas, ya que los minoristas ahora dependen de flotas privadas, transportistas regionales y modelos de entrega vinculados a plataformas en lugar de una única estructura de transporte uniforme. Ese cambio respalda el crecimiento de las primas en el mercado de seguros de automóviles comerciales incluso cuando la combinación de flotas se vuelve más compleja y los resultados de siniestros difieren entre operadores. Las aseguradoras que separan la exposición de la entrega urbana de la exposición de carga regional más amplia están mejor posicionadas para fijar el precio de este negocio con precisión y proteger los márgenes a medida que la actividad de última milla crece en los principales corredores comerciales.

Adopción de Precios Basados en Riesgo Habilitados por Telemática

El mercado de seguros de automóviles comerciales avanza cada vez más hacia la suscripción basada en el uso y el comportamiento, con la telemática convirtiéndose ahora en parte del precio central en lugar de un complemento opcional. Las flotas que comparten datos operativos ofrecen a las aseguradoras una visión más clara del frenado, la velocidad, la selección de rutas, las imágenes de cámaras y la consistencia del conductor, lo que respalda una selección de riesgos más precisa y una gestión de reclamaciones más rápida. Luisiana estableció un hito regulatorio temprano en enero de 2026 al exigir a las aseguradoras que justifiquen actuarialmente los programas de descuento por cámara de salpicadero para flotas equipadas, lo que demuestra que la supervisión de la telemática está llegando ahora a las estructuras formales de tarifas[1]Carrier Management, "¿Está el Seguro de Automóviles Comerciales Viviendo su 'Momento del Rociador'?" Carrier Management, carriermanagement.com. Es probable que el mercado de seguros de automóviles comerciales recompense a las aseguradoras que puedan aceptar datos de múltiples sistemas de registro electrónico de conducción y cámaras, porque eso facilita la adopción para las flotas que no desean instalar hardware propietario. Este cambio también respalda el crecimiento de los programas de seguros conectados, donde los datos de telemática pueden mejorar la calidad de la suscripción al tiempo que ofrecen a los operadores más seguros un camino más claro hacia primas más bajas.

Cumplimiento Obligatorio de Responsabilidad Civil en Flotas

El mercado de seguros de automóviles comerciales tiene un piso de demanda incorporado porque las flotas en la mayoría de las jurisdicciones no pueden operar legalmente sin cumplir con los requisitos mínimos de responsabilidad civil. Eso importa aún más en los mercados de más rápido crecimiento donde la aplicación se está volviendo más estricta y los operadores informales están pasando a estructuras de cobertura formales. El efecto práctico es una base asegurada más amplia, porque más propietarios de vehículos y gestores de flotas deben llevar documentación reconocida antes de poder transportar carga, personas o equipos de servicio. Esta tendencia de cumplimiento también suaviza el efecto de la debilidad cíclica, ya que la demanda de pólizas está vinculada no solo a la actividad de carga sino también a la elegibilidad regulatoria para el uso de la vía pública. El mercado de seguros de automóviles comerciales, por lo tanto, continúa expandiéndose en áreas donde la penetración del seguro había sido baja, particularmente cuando los reguladores vinculan el cumplimiento operativo con una documentación más sólida, informes de flotas y flexibilidad de precios.

Expansión de la Cobertura de Flotas Comerciales Electrificadas

El mercado de seguros de automóviles comerciales está ganando una nueva capa de primas gracias a la electrificación de flotas, ya que los vehículos comerciales eléctricos introducen riesgo de batería, exposición por carga y requisitos de reparación especializados más allá de la cobertura tradicional de responsabilidad civil y daños. Los camiones comerciales de batería eléctrica actualmente tienen primas de seguro anuales entre un 30% y un 50% más altas que las de sus equivalentes diésel, lo que aumenta la intensidad de las primas por vehículo asegurado. China registró 871.000 ventas de vehículos comerciales de nueva energía en 2025, un 63,7% más interanual, y la penetración de la entrega urbana de corta distancia superó el 50%, proporcionando al mercado de seguros de automóviles comerciales una base de flotas de vehículos eléctricos más grande para asegurar. Las aseguradoras, incluidas PICC, Ping An y CPIC, lanzaron productos dedicados de seguros de automóviles comerciales para vehículos eléctricos en el primer trimestre de 2026, lo que demuestra que las aseguradoras ya no tratan las flotas electrificadas como una categoría secundaria. En Europa, las reclamaciones de flotas de vehículos eléctricos siguen siendo más costosas de reparar que los vehículos de motor de combustión interna, lo que sugiere que la presión sobre los precios seguirá siendo elevada incluso a medida que mejore la familiaridad actuarial y maduren las formas de póliza[2]Verspieren y Addactis, "Flotte Auto Entreprise Garanties et Prix en 2026," LAssuranceProfessionnelle, lassuranceprofessionnelle.fr.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación Social y Gravedad de los Veredictos Nucleares | -1.5% | América del Norte, principalmente Estados Unidos, con presión emergente en el Reino Unido y Australia | Mediano plazo (2-4 años) |

| Ratios de Siniestralidad Heredados que Reducen la Capacidad de Suscripción | -0.9% | Global, con el efecto más severo en América del Norte | Mediano plazo (2-4 años) |

| Resistencia a la Privacidad en Telemetría entre Operadores de Flotas | -0.4% | Europa, especialmente mercados sensibles al RGPD, y América del Norte | Corto plazo (≤ 2 años) |

| Complejidad del Cumplimiento en Múltiples Jurisdicciones | -0.3% | Global, particularmente Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inflación Social y Gravedad de los Veredictos Nucleares

El mercado de seguros de automóviles comerciales sigue bajo presión por las grandes indemnizaciones por responsabilidad civil, que continúan elevando la gravedad de los siniestros y dificultando la estabilización de las tendencias de pérdidas. En 2024, 135 casos de empresas demandadas produjeron veredictos nucleares, un 52% más que en 2023, y el valor total de los veredictos alcanzó los 31,3 mil millones USD, un 116% más interanual[3]ACTUARY.INFO El Seguro de Automóviles Comerciales Registra una Pérdida de 4.900 Millones USD por 14.º Año Consecutivo mientras la Responsabilidad Civil Diverge del Daño Físico | actuary.info. El Instituto de Información de Seguros y la Sociedad Actuarial de Accidentes estimaron que el abuso del sistema legal añadió entre 52,0 mil millones USD y 70,8 mil millones USD a las pérdidas por responsabilidad civil de seguros de automóviles comerciales entre 2015 y 2024, lo que subraya cómo las condiciones de litigación están afectando los resultados de las aseguradoras. La financiación de litigios por terceros en Estados Unidos superó los 15 mil millones USD estimados en 2025, haciendo que la búsqueda de indemnizaciones muy elevadas sea más viable financieramente y persistente. Como resultado, el mercado de seguros de automóviles comerciales otorga más importancia a la selección jurisdiccional, la disciplina en la respuesta a reclamaciones y la capacidad de acuerdo anticipado que a la escala de primas en general.

Ratios de Siniestralidad Heredados que Reducen la Capacidad de Suscripción

El mercado de seguros de automóviles comerciales también está limitado por el desarrollo de pérdidas previas, que continúa absorbiendo capital y reduciendo la cantidad de capacidad que las aseguradoras están dispuestas a comprometer en riesgos más difíciles. El seguro de automóviles comerciales registró una pérdida de suscripción de 4.900 millones USD en 2024, marcando el 14.º déficit anual consecutivo para la línea, y la cobertura de responsabilidad civil por sí sola perdió 6.400 millones USD, resultando en un ratio combinado de 107,2. AM Best estimó que el segmento seguía con reservas insuficientes en entre 4.000 millones USD y 5.000 millones USD, lo que explica por qué las aseguradoras continúan endureciendo la suscripción en cuentas de flotas medianas y expuestas a pérdidas. S&P Global proyectó un ratio combinado de 104,4 en 2026 y de 106,3 para 2029, lo que indica que el crecimiento de las primas en el mercado de seguros de automóviles comerciales no se traducirá automáticamente en una mayor rentabilidad. Esta presión está empujando a algunos negocios hacia líneas excedentarias y canales especializados, especialmente en estados con altos veredictos donde el apetito del mercado admitido se está reduciendo y las condiciones de cobertura se están volviendo más selectivas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: La Demanda de Vehículos Comerciales Ligeros Impulsa el Crecimiento Estructural de las Primas

Los vehículos comerciales ligeros mantuvieron el 44,9% de las primas globales en 2025, convirtiéndolos en la categoría de vehículos más grande en el mercado de seguros de automóviles comerciales. Los vehículos comerciales ligeros también son el subsegmento de más rápido crecimiento, con el tamaño del mercado de seguros de automóviles comerciales para esta categoría proyectado para expandirse a una CAGR del 7,4% hasta 2031. Su liderazgo proviene del crecimiento de las flotas de furgonetas en la entrega de paquetería, los servicios de campo, el comercio local y otros modelos operativos urbanos que requieren viajes frecuentes y patrones de rutas densas. Dentro de la industria de seguros de automóviles comerciales, este segmento importa porque combina un alto número de unidades con una amplia variedad de perfiles de operadores, desde flotas organizadas hasta pequeñas empresas dirigidas por sus propietarios. El resultado es una base de primas que continúa ampliándose incluso cuando los resultados de suscripción difieren marcadamente entre flotas monitorizadas y no monitorizadas.

El mercado de seguros de automóviles comerciales para vehículos comerciales medianos y pesados sigue siendo importante porque esos vehículos conllevan una mayor exposición a la responsabilidad civil y un mayor potencial de pérdidas graves en rutas de larga distancia. Los veredictos nucleares relacionados con el transporte de mercancías alcanzaron los 4.100 millones USD en 2024, lo que muestra por qué el peso de la prima por unidad sigue siendo alto incluso cuando el volumen total de unidades es menor que en las flotas de vehículos comerciales ligeros. Los vehículos comerciales especializados y de nicho aún representan una participación menor del mercado de seguros de automóviles comerciales. Sin embargo, a menudo tienen primas más altas porque la sensibilidad de la carga, el uso en respuesta a emergencias y la comparabilidad de la cobertura son más limitados. Está emergiendo una clara división dentro del segmento de vehículos comerciales ligeros, donde las flotas monitorizadas con telemática y formación de conductores pueden calificar para reducciones de primas del 15% al 30% en relación con sus pares no monitorizados[4]https://www.ensureanalytics.com/blog/commercial-auto-insurance-is-changing-what-brokers-must-know-about-telematics-in-2026. Esa división está convirtiendo un segmento amplio en un entorno de precios de dos niveles, donde el comportamiento operativo ahora importa casi tanto como la clase de vehículo.

Por Tipo de Cobertura: Las Coberturas Complementarias Superan a las Líneas de Responsabilidad Civil Maduras

La responsabilidad civil ante terceros retuvo el 52,1% de las primas en 2025, manteniendo su posición como el mayor conjunto de cobertura en el mercado de seguros de automóviles comerciales. Su escala refleja las normas de compra obligatoria en la mayoría de las jurisdicciones de flotas comerciales, lo que convierte la cobertura de responsabilidad civil en la capa de póliza central para casi todos los operadores asegurados. En la industria de seguros de automóviles comerciales, este segmento también sirve como base desde la cual se añaden, fijan precios o adaptan otras coberturas en función del comportamiento de la flota y la geografía operativa. El daño propio sigue siendo el segundo mayor conjunto, impulsado por la inflación en los costos de reparación y la mayor complejidad de las piezas, especialmente a medida que aumenta la penetración de los vehículos eléctricos. La inflación en los costos de reparación en los principales mercados europeos alcanzó el 5,3% en 2025, reforzando la presión sobre las tarifas en las carteras de daños físicos.

Se proyecta que las coberturas complementarias y opcionales se expandan a una CAGR del 8,6% hasta 2031, convirtiéndolas en la categoría de cobertura de más rápido crecimiento en el mercado de seguros de automóviles comerciales. Este grupo incluye cláusulas adicionales vinculadas a la telemática, cobertura de carga, extensiones cibernéticas y protección de baterías de vehículos eléctricos, que están ganando relevancia a medida que las operaciones de flotas se vuelven más dependientes de los datos y técnicamente complejas. El mercado de plataformas de telemática de seguros conectados alcanzó los 3.800 millones USD en 2024, lo que respalda el movimiento más amplio hacia coberturas adicionales vinculadas a datos operativos en tiempo real y diseño de pólizas integradas. También es evidente una división de rentabilidad significativa entre los tipos de cobertura: el daño físico generó 1.500 millones USD en beneficios de suscripción en 2024, mientras que la responsabilidad civil produjo déficits récord en Estados Unidos. Eso convierte la gestión de la combinación de coberturas en una palanca más activa en el mercado de seguros de automóviles comerciales, particularmente para las aseguradoras que buscan crecer sin asumir el mismo grado de exposición a la gravedad en cada capa de póliza.

Por Canal de Distribución: Los Canales Digitales Disrumpen un Mercado Dominado por Agentes

Los agentes y corredores representaron el 58,6% de la distribución en 2025, convirtiéndolos en la principal vía de acceso al mercado en el mercado de seguros de automóviles comerciales. Su liderazgo refleja la complejidad de las colocaciones de flotas, la necesidad de apoyo asesor y el uso frecuente de estructuras de pólizas personalizadas para cuentas más grandes. En la industria de seguros de automóviles comerciales, los intermediarios siguen desempeñando un papel central cuando los compradores de flotas necesitan cobertura por capas, condiciones negociadas o apoyo en múltiples jurisdicciones. El canal directo sigue siendo relevante para los pequeños operadores que desean rapidez, claridad de precios y cotizaciones más sencillas sin un trabajo de colocación prolongado. Esto significa que los canales tradicionales siguen profundamente arraigados, incluso a medida que los modelos digitales se vuelven más capaces y más visibles en las categorías de flotas más pequeñas.

Se proyecta que los canales digitales, integrados y de afinidad crezcan a una CAGR del 12,2% hasta 2031, la tasa de expansión más rápida en todas las dimensiones de segmentación del mercado de seguros de automóviles comerciales. El mercado de seguros de automóviles comerciales para canales digitales, integrados y de afinidad está creciendo a medida que las pequeñas empresas compran cada vez más cobertura dentro de los entornos de software, pago, fabricantes de equipos originales y telemática que ya utilizan. Buddy lanzó cobertura comercial vinculante en el Mercado de Aplicaciones de Stripe en junio de 2026, demostrando que los sistemas operativos no aseguradores ahora pueden servir como canales de distribución creíbles para compradores comerciales. Los programas de seguros conectados vinculados a fabricantes de equipos originales de Daimler Truck Financial Services y GEICO también respaldan este cambio, porque la telemática de fábrica puede alimentar la suscripción sin hardware adicional y simplificar la adopción para los operadores propietarios. El efecto a largo plazo no es la desaparición de los corredores, sino una división más marcada en la que el negocio simple y de flotas pequeñas se mueve más rápido a través de canales integrados, mientras que las cuentas complejas siguen siendo gestionadas por relaciones.

Por Industria de Uso Final: La Logística Consolida su Liderazgo mientras los Sectores Adyacentes Maduran

La logística y el transporte representaron el 41,2% de las primas en 2025, otorgando al segmento la mayor posición en el mercado de seguros de automóviles comerciales. La logística y el transporte también forman el segmento de uso final de más rápido crecimiento, y el tamaño del mercado de seguros de automóviles comerciales para este sector se proyecta que se expanda a una CAGR del 7,8% hasta 2031. Este doble liderazgo refleja la conexión directa entre la actividad de carga y el crecimiento de las flotas aseguradas, porque cada furgoneta de entrega, camión o vehículo de ruta añadido trae nuevo potencial de primas. El segmento también conlleva la presión de responsabilidad civil más visible, ya que el transporte de mercancías produjo 4.100 millones USD en veredictos nucleares en 2024 y se ha convertido en la prueba más clara de la disciplina de suscripción. Como resultado, el mercado de seguros de automóviles comerciales crece de manera más visible en logística, aunque la participación rentable sigue dependiendo de la combinación de rutas, el uso de telemática y el control de reclamaciones.

La construcción e infraestructura siguen siendo el segundo mayor grupo de uso final en el mercado de seguros de automóviles comerciales, respaldado por la actividad continua de proyectos y la renovación de vehículos vinculada a obras públicas y actualizaciones de servicios públicos. El transporte público y de pasajeros tiene perfiles de riesgo diferentes, porque la exposición a lesiones corporales puede aumentar rápidamente cuando autobuses, vehículos escolares o flotas de tránsito están involucrados en incidentes con múltiples pasajeros. Otros sectores, como la agricultura, los servicios públicos y los servicios comerciales, añaden una demanda de primas más estable al mercado de seguros de automóviles comerciales a través del cumplimiento rutinario y la formalización de flotas empresariales. La adopción especializada de vehículos eléctricos también está comenzando a afectar a las flotas no logísticas, especialmente en furgonetas de servicios públicos y vehículos de trabajo compactos, donde la experiencia en reclamaciones aún se está desarrollando y las redes de reparación siguen siendo desiguales. Esto deja a los sectores adyacentes con un crecimiento más lento pero duradero, mientras que la logística sigue siendo la principal fuente de nueva actividad neta de vehículos asegurados durante el período de pronóstico.

Análisis Geográfico

América del Norte mantuvo el 39,3% de la participación del mercado de seguros de automóviles comerciales en 2025, lo que la convirtió en el mayor contribuyente regional. La región está anclada por Estados Unidos, donde las primas directas suscritas alcanzaron los 72.200 millones USD en 2024, lo que subraya que la exposición de las aseguradoras sigue estando muy concentrada en un mercado grande y técnicamente exigente. El mismo mercado también reportó un ratio combinado de 107,2 en 2024, lo que explica por qué el apetito de suscripción se está endureciendo en los estados de mayor riesgo y por qué algunos negocios se están moviendo hacia canales de líneas excedentarias. Canadá registra una demanda más estable vinculada al transporte de carga, mientras que México registra más actividad de seguros de vehículos comerciales a medida que la relocalización de empresas respalda la fabricación y el desarrollo logístico en los corredores del norte. En toda América del Norte, el mercado de seguros de automóviles comerciales mantiene un sólido piso de demanda porque las flotas aún necesitan documentación de cumplimiento antes de poder operar en redes de transporte reguladas.

Europa sigue siendo el segundo mayor mercado regional para los seguros de automóviles comerciales, respaldado por el Reino Unido, Alemania, Francia e Italia. Las primas de seguros de flotas en Francia crecieron entre un 4,5% y un 5,5% en 2026, con la inflación en los costos de reparación y la complejidad de las reclamaciones de vehículos eléctricos continuando respaldando la presión alcista sobre los precios. El Reino Unido destaca como un centro de innovación en el mercado de seguros de automóviles comerciales, donde se están introduciendo productos de transporte conectado con suscripción liderada por telemática y reducciones tempranas en la frecuencia de reclamaciones entre las flotas participantes. Los mercados del sur de Europa también están viendo un aumento en la demanda de cobertura complementaria a medida que la logística del comercio electrónico se expande, especialmente en flotas urbanas que operan en condiciones densas y con mayor complejidad de reparación. Oriente Medio y África siguen siendo menores en participación. Sin embargo, Arabia Saudita y los Emiratos Árabes Unidos están desempeñando un papel más importante a medida que las inversiones en logística y los programas de infraestructura amplían la necesidad de movilidad comercial asegurada.

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,1% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de seguros de automóviles comerciales. China es un motor importante de ese ritmo, porque 871.000 ventas de vehículos comerciales de nueva energía en 2025 y un crecimiento anual del 63,7% ya han creado una base de flotas de vehículos eléctricos mucho más grande que requiere diseño de productos y fijación de precios dedicados. PICC, Ping An y CPIC introdujeron productos dedicados de seguros de automóviles comerciales para vehículos eléctricos con precios basados en telemática en el primer trimestre de 2026, lo que muestra cómo el mercado de seguros de automóviles comerciales se está adaptando al riesgo de flotas electrificadas en tiempo real. India y el Sudeste Asiático añaden otra capa de crecimiento, a medida que los requisitos formales de seguro se expanden hacia mercados que históricamente tenían una menor penetración de cobertura de flotas. América del Sur sigue siendo menor en comparación, con Brasil como el principal ancla regional. Al mismo tiempo, la aplicación del seguro obligatorio y la inversión continua en logística respaldan una expansión gradual de las primas en los operadores de flotas comerciales.

Panorama Competitivo

El mercado de seguros de automóviles comerciales muestra una concentración moderada en el nivel superior y una fragmentación mucho mayor en flotas especializadas, nichos locales y formatos de distribución emergentes. Progressive, Travelers, Liberty Mutual, The Hartford y Chubb siguen siendo aseguradoras prominentes en América del Norte, mientras que Allianz, AXA, Zurich Insurance Group y Tokio Marine son importantes en Europa y Asia-Pacífico. El mercado de seguros de automóviles comerciales no recompensa la escala por sí sola, porque los resultados de suscripción pueden variar marcadamente entre flotas que difieren en exposición a litigios, densidad de rutas, uso de telemática y disciplina en el control de pérdidas. Una diferencia de 42 puntos en el ratio combinado entre los 20 principales suscriptores de seguros de automóviles comerciales de Estados Unidos en 2024 demostró que la calidad de ejecución sigue importando más que la presencia amplia en esta línea. Esa realidad operativa mantiene el mercado de seguros de automóviles comerciales competitivo incluso cuando los principales nombres globales siguen bien establecidos.

La expansión estratégica continúa a través de asociaciones, distribución integrada y adquisiciones selectivas en el mercado de seguros de automóviles comerciales. Liberty Mutual aumentó su participación en Liberty General Insurance en India al 74% en mayo de 2026, fortaleciendo su posición en un mercado donde la formalización y el crecimiento de los vehículos comerciales respaldan una base asegurada más amplia. Chubb completó la adquisición de los negocios de Liberty Mutual en Tailandia y Vietnam a principios de 2025, fortaleciendo su plataforma regional en el Sudeste Asiático, donde la penetración del seguro sigue por debajo de los niveles de los mercados maduros. Roadzen aseguró una carta de intención por 30 millones USD en capacidad anual de suscripción de seguros de automóviles comerciales en abril de 2026, escalable a 50 millones USD en 3 años, lo que demuestra que las plataformas lideradas por inteligencia artificial están yendo más allá del software hacia la distribución gestionada y las estructuras de suscripción. Estos movimientos muestran que el mercado de seguros de automóviles comerciales está siendo disputado no solo por las aseguradoras establecidas, sino también por empresas que controlan datos, flujos de trabajo de colocación y acceso a los ecosistemas operativos de flotas.

Los competidores de tecnología aseguradora como HDVI, Nirvana, Cover Whale y Roadzen están ganando atención en el mercado de seguros de automóviles comerciales al utilizar suscripción vinculada a telemática y procesos más rápidos de cotización a vinculación. Su atractivo es mayor donde las flotas desean retroalimentación de riesgo en tiempo real, precios flexibles y una conexión más clara entre los datos de comportamiento y el resultado de la prima. Los servicios financieros alineados con fabricantes de equipos originales también se están volviendo más visibles en el mercado de seguros de automóviles comerciales, especialmente donde pueden combinar financiamiento de activos, telemática y cobertura de daños físicos dentro de una única relación con el cliente. Volvo Financial Services lanzó su Programa de Activos Rotativos en febrero de 2026 con tarifas fijas de daños físicos a varios años para flotas de camiones mixtos, proporcionando a los operadores mayor certeza de costos y demostrando cómo los fabricantes pueden defender las relaciones con los clientes después de la venta del vehículo. Esto deja el mercado de seguros de automóviles comerciales abierto a varios modelos competitivos a la vez, con grandes operadores establecidos, especialistas liderados por datos y actores del ecosistema tratando de asegurar el control de la distribución, la calidad de los precios y la retención.

Líderes de la Industria de Seguros de Automóviles Comerciales

-

The Travelers Companies, Inc.

-

Liberty Mutual Insurance Company

-

The Hartford Financial Services Group, Inc.

-

Chubb Limited

-

The Progressive Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Buddy lanzó una asociación de distribución dentro del Mercado de Aplicaciones de Stripe, permitiendo a las aseguradoras comerciales y agencias de gestión general con autoridad vinculante distribuir productos de responsabilidad civil general, cibernéticos, de compensación laboral y de seguros de automóviles comerciales directamente a empresas que realizan transacciones en Stripe, creando un nuevo canal de distribución integrado que evita las redes de corredores tradicionales para los pequeños operadores de flotas comerciales.

- Abril de 2026: Roadzen Inc. aseguró una carta de intención por 30 millones USD en capacidad anual de suscripción de seguros de automóviles comerciales de una aseguradora líder de Estados Unidos en el Año 1, escalable a 50 millones USD en tres años, reforzando su estrategia de distribución integrada por inteligencia artificial, suscripción y gestión de programas para seguros de automóviles comerciales.

- Marzo de 2026: GEICO regresó al Mid-America Trucking Show, informando que los transportistas seguros que comparten datos a través del programa de telemática DriveEasy Pro ahorran un promedio de 4.453 USD anuales en primas de seguros de camiones, con las asociaciones con Daimler Truck y Motive impulsando la expansión del programa a nivel nacional durante 2026.

- Febrero de 2026: Volvo Financial Services lanzó su Programa de Activos Rotativos, extendiendo la cobertura de daños físicos con tarifas fijas a varios años a todas las marcas y modelos en la flota de camiones mixtos de un cliente, proporcionando previsibilidad de costos para los gestores de flotas en medio de la volatilidad continua en el mercado de seguros de transporte de mercancías comerciales.

Alcance del Informe Global del Mercado de Seguros de Automóviles Comerciales

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Vehículos Comerciales Especializados y de Nicho |

| Cobertura de Responsabilidad Civil ante Terceros |

| Daño Propio |

| Coberturas Complementarias y Opcionales |

| Agentes y Corredores |

| Directo |

| Canales Digitales, Integrados y de Afinidad |

| Logística y Transporte |

| Construcción e Infraestructura |

| Transporte Público y de Pasajeros |

| Otros Sectores Comerciales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Malasia | |

| Singapur | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | ||

| Vehículos Comerciales Especializados y de Nicho | ||

| Por Tipo de Cobertura | Cobertura de Responsabilidad Civil ante Terceros | |

| Daño Propio | ||

| Coberturas Complementarias y Opcionales | ||

| Por Canal de Distribución | Agentes y Corredores | |

| Directo | ||

| Canales Digitales, Integrados y de Afinidad | ||

| Por Industria de Uso Final | Logística y Transporte | |

| Construcción e Infraestructura | ||

| Transporte Público y de Pasajeros | ||

| Otros Sectores Comerciales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Malasia | ||

| Singapur | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de seguros de automóviles comerciales en 2026?

El mercado de seguros de automóviles comerciales alcanza los 302.200 millones USD en 2026 y se prevé que llegue a los 413.800 millones USD en 2031 con una CAGR del 6,5%.

¿Qué categoría de vehículos lidera la generación de primas?

Los vehículos comerciales ligeros lideran con una participación del 44,9% en 2025 y también registran el crecimiento más rápido por tipo de vehículo con una CAGR del 7,4% hasta 2031.

¿Qué tipo de cobertura crece más rápido?

Las coberturas complementarias y opcionales son las de más rápido crecimiento con una CAGR del 8,6% hasta 2031, mientras que la responsabilidad civil ante terceros sigue siendo el mayor conjunto de cobertura con una participación del 52,1% en 2025.

¿Por qué los canales digitales se están volviendo más importantes para el seguro de flotas?

Se proyecta que los canales digitales, integrados y de afinidad crezcan a una CAGR del 12,2% hasta 2031 porque las flotas pequeñas compran cada vez más cobertura a través de software conectado, fabricantes de equipos originales y ecosistemas de pago.

¿Qué región se expande más rápido hasta 2031?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,1%, respaldada por la expansión de la flota comercial de vehículos eléctricos de China y la mayor formalización del seguro de flotas en los mercados en desarrollo.

¿Cuál es el mayor desafío de rentabilidad para las aseguradoras?

La inflación social y los grandes veredictos por responsabilidad civil siguen siendo el principal punto de presión, mientras que la tensión en las reservas heredadas y los elevados ratios combinados continúan limitando la capacidad de suscripción en los segmentos de flotas de mayor riesgo.

Última actualización de la página el: