Tamaño y Participación del Mercado de Productos para Traqueostomía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 236.03 Millones de dólares |

| Tamaño del Mercado (2031) | 290.48 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos para Traqueostomía por Mordor Intelligence

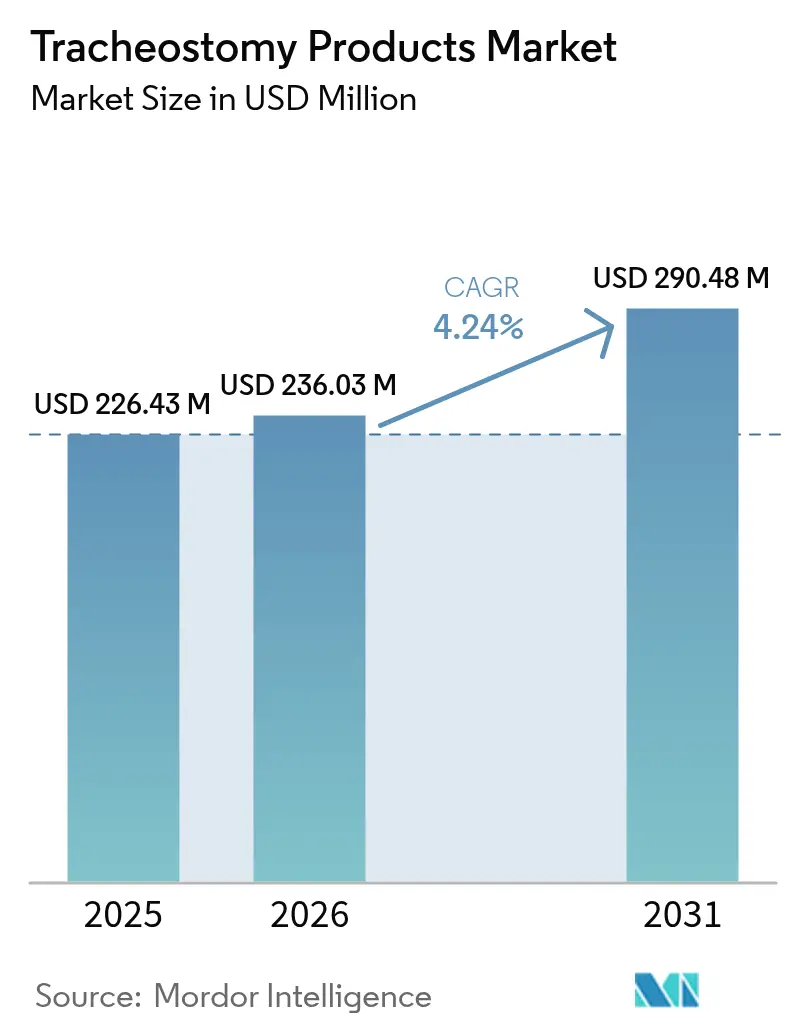

El tamaño del mercado de productos para traqueostomía fue valorado en USD 226,43 millones en 2025 y se estima que crecerá desde USD 236,03 millones en 2026 hasta alcanzar USD 290,48 millones en 2031, a una CAGR del 4,24% durante el período de pronóstico (2026-2031). El crecimiento surge de la convergencia de técnicas percutáneas mínimamente invasivas, avances en la ciencia de materiales y una creciente cohorte de pacientes dependientes de ventiladores que buscan un acceso a las vías respiratorias a largo plazo más seguro y confortable. Los protocolos clínicos han evolucionado desde las aperturas quirúrgicas de emergencia hacia procedimientos planificados, lo que intensifica la demanda de kits especializados de traqueostomía que acortan el tiempo operatorio y reducen las complicaciones. Los hospitales continúan adquiriendo grandes volúmenes de tubos convencionales, sin embargo, los programas de atención domiciliaria influyen ahora en las prioridades de diseño al priorizar dispositivos intuitivos, simplicidad en el intercambio de tubos y monitoreo remoto integrado. Los fabricantes que combinan tubos de ingeniería de precisión con sensores IoT interoperables ganan visibilidad en el mercado, especialmente en América del Norte, donde el reembolso favorece la atención respiratoria basada en valor. La resiliencia de la cadena de suministro también condiciona la inversión, ya que los organismos reguladores incluyen los tubos de traqueostomía en listas de vigilancia de dispositivos críticos e instan a la producción en múltiples sitios para mitigar las escaseces.

Conclusiones Clave del Informe

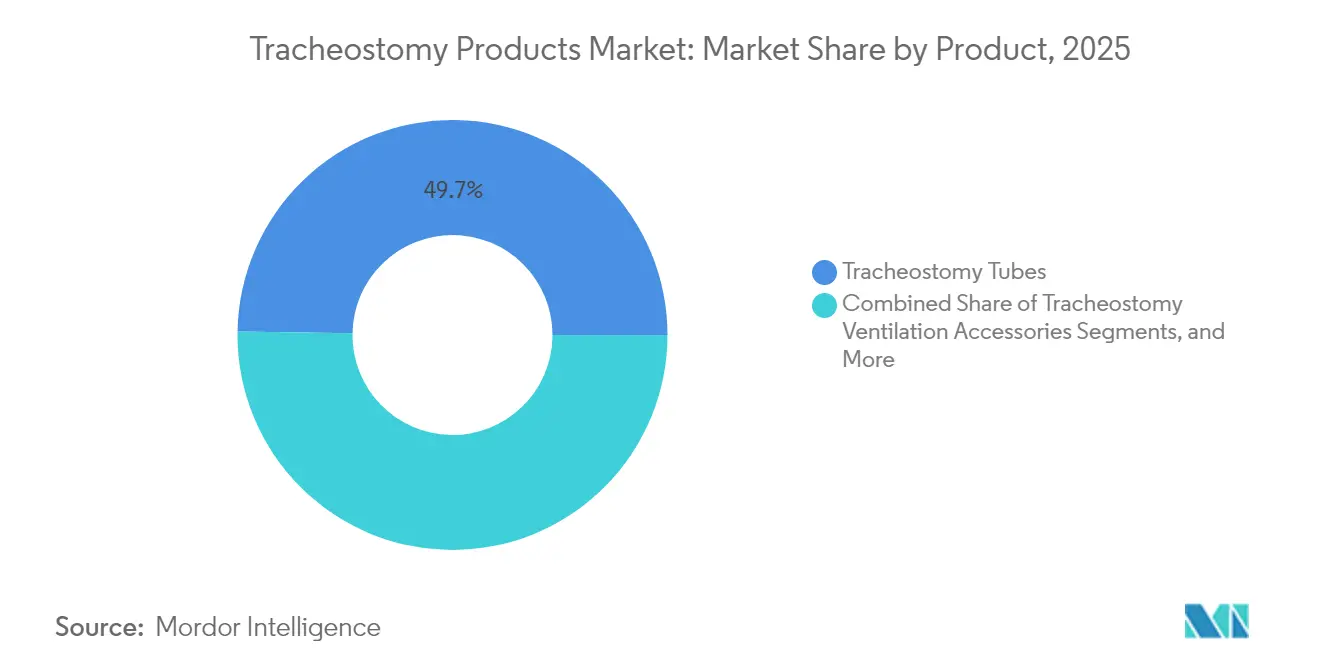

- Por tipo de producto, los tubos de traqueostomía lideraron con el 49,74% de la participación del mercado de productos para traqueostomía en 2025, mientras que los accesorios de ventilación se proyecta que se expandirán a una CAGR del 4,74% hasta 2031.

- Por material, el cloruro de polivinilo y el poliuretano juntos representaron el 51,88% del tamaño del mercado de productos para traqueostomía en 2025, pero los dispositivos a base de silicona avanzan a una CAGR del 4,67% hasta 2031.

- Por tipo de procedimiento, la traqueostomía dilatacional percutánea captó el 53,35% de la participación en ingresos en 2025; los métodos híbridos y asistidos por endoscopia registran la CAGR más rápida del 4,96%.

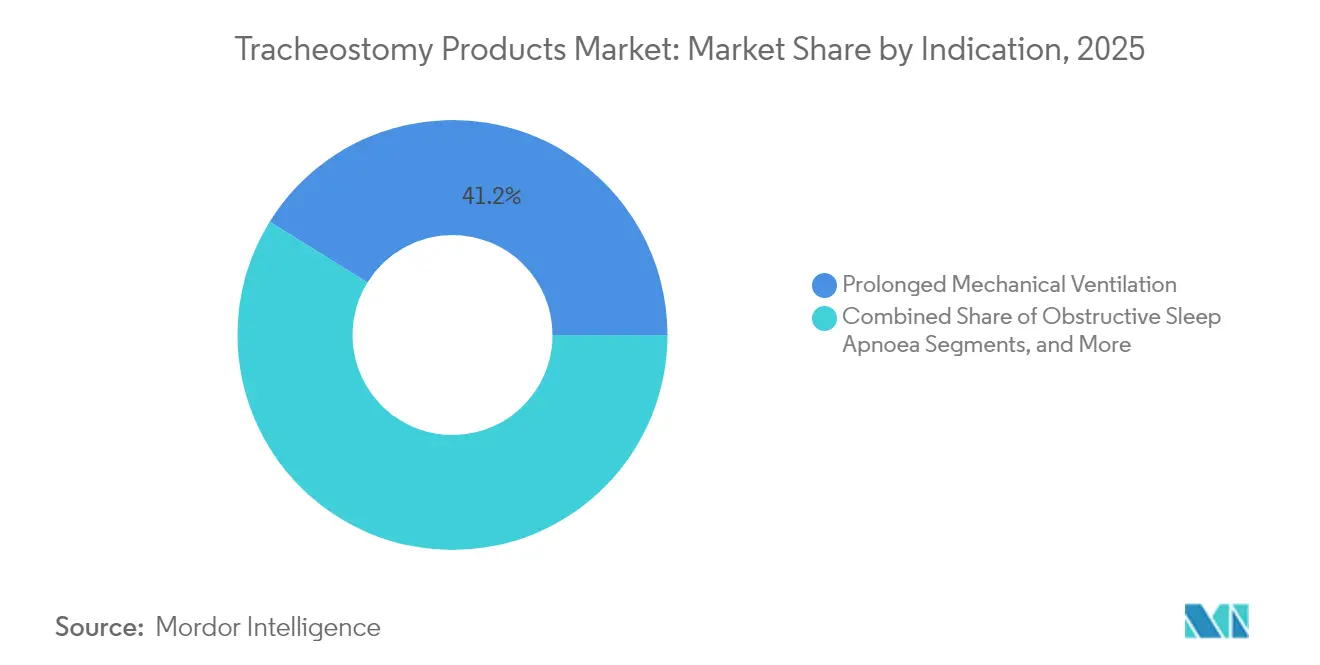

- Por indicación, la ventilación mecánica prolongada representó el 41,18% del tamaño del mercado de productos para traqueostomía en 2025, mientras que la apnea obstructiva del sueño lidera el crecimiento futuro con una CAGR del 5,11%.

- Por usuario final, los hospitales comandaron el 72,54% de los ingresos de 2025, mientras que los entornos de atención domiciliaria se amplían a una CAGR del 5,06% impulsados por programas de destete respaldados por pagadores.

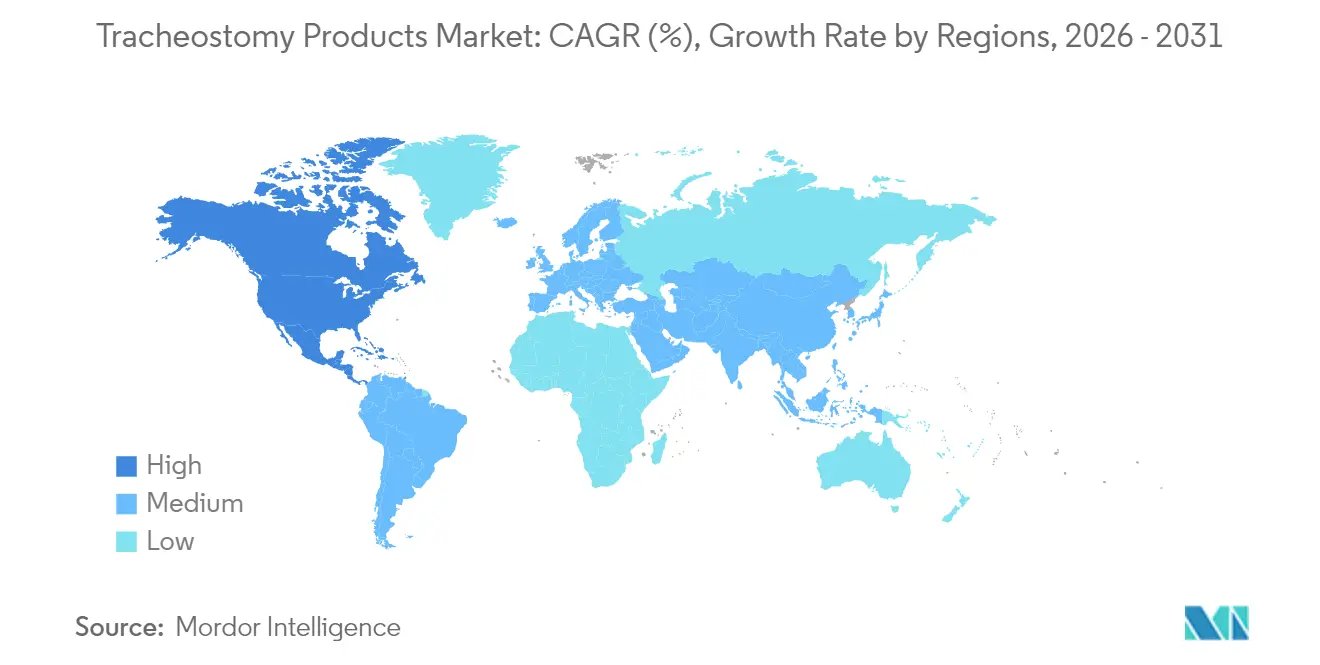

- Por geografía, América del Norte contribuyó con el 42,02% de la facturación en 2025; Asia-Pacífico está previsto que registre una CAGR del 5,20%, la más rápida entre todas las regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Productos para Traqueostomía*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades respiratorias crónicas | +1.2% | Global, con mayor crecimiento en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Envejecimiento de la población e ingresos a UCI | +0.9% | América del Norte y Europa como núcleo, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Reembolso favorable en mercados maduros | +0.7% | América del Norte y Unión Europea | Corto plazo (≤ 2 años) |

| Cambio hacia programas de destete domiciliario | +0.8% | Global, con ganancias tempranas en Estados Unidos, Canadá y Alemania | Mediano plazo (2-4 años) |

| Mayor adopción de técnicas percutáneas mínimamente invasivas | +0.6% | Global | Corto plazo (≤ 2 años) |

| Mejoras tecnológicas continuas en tubos | +0.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Respiratorias Crónicas

Los casos mundiales de enfermedades respiratorias crónicas ascendieron a 454,56 millones en 2024, ampliando el grupo candidato para procedimientos de traqueostomía [1]Muhammad Usman, "Estenosis Traqueal Asociada a COVID-19: Una Revisión Sistemática", Frontiers in Medicine, frontiersin.org. Los pacientes post-COVID ahora presentan segmentos estenosados más largos y daño cartilaginoso, lo que hace que la traqueostomía percutánea sea favorable para la rehabilitación compleja de las vías respiratorias. La investigación sobre stents biodegradables y tubos de elución de fármacos amplía las opciones de tratamiento, incentivando a los hospitales a invertir en plataformas de mayor precio que mitigan complicaciones. Los fabricantes de dispositivos que integran recubrimientos antimicrobianos y monitoreo de flujo en tiempo real registran una mayor adopción porque los médicos buscan reducir las tasas de neumonía asociada al ventilador y facilitar las transiciones de ventilación mecánica prolongada. El efecto neto es un aumento mensurable en los volúmenes de procedimientos y una preferencia por kits avanzados que optimizan los resultados de la decanulación.

Envejecimiento de la Población e Ingresos a UCI

Los pacientes de entre 50 y 69 años han superado a las cohortes de mayor edad para constituir el grupo demográfico de traqueostomía más numeroso, impulsado por una mayor supervivencia en entornos de cuidados críticos y una mayor elegibilidad para el manejo electivo de las vías respiratorias. La analítica predictiva integrada en los registros de salud electrónicos orienta a los médicos sobre el momento adecuado, impulsando la adquisición de sistemas percutáneos compatibles con la guía ecográfica a pie de cama. Con los supervivientes de mediana edad que regresan para evaluaciones repetidas, el mercado de productos para traqueostomía observa demanda de tubos que ofrezcan confort, accesorios de fonación y sensores integrados para monitoreo domiciliario. Los proveedores que posicionan sus carteras en torno a la eficiencia del flujo de trabajo en UCI están en condiciones de capturar mayores ventas de reemplazo y contratos de servicio.

Reembolso Favorable en Mercados Maduros

Las actualizaciones de Medicare para 2025 otorgan incrementos de pago del 4,2% a los centros de enfermería especializados e introducen códigos específicos para equipos respiratorios especializados, impulsando directamente los presupuestos de adquisición [2]Centros de Servicios de Medicare y Medicaid de los Estados Unidos, "Actualización de la Tasa del Sistema de Pago Prospectivo de Atención Domiciliaria para el Año Civil 2025", Registro Federal, federalregister.gov. Las normas de salud domiciliaria ahora reembolsan los dispositivos de traqueostomía conectados cuando demuestran una reducción de las readmisiones, acelerando la aceptación por parte de los pagadores de los tubos inteligentes. Estados Unidos y los principales estados de la Unión Europea implementan además métricas de determinantes sociales de la salud, recompensando a los proveedores cuyos productos documentan mejores resultados de calidad de vida. Las empresas que presentan evidencia del mundo real que muestra menos obstrucciones o eventos infecciosos en los tubos califican para precios premium, ampliando los márgenes brutos incluso cuando los volúmenes se estabilizan en entornos hospitalarios. El clima regulatorio canaliza así el capital de I+D hacia sensores, paneles de control remotos y forros de tubos desechables que sustentan un valor mensurable.

Cambio hacia Programas de Destete Domiciliario

Las iniciativas de decanulación domiciliaria revelan un éxito del 31% en el destete entre cohortes pediátricas, poniendo de manifiesto el ahorro de costos y las ganancias en confort frente a las estancias hospitalarias prolongadas. Para apoyar a los cuidadores no profesionales, los fabricantes refinan los conectores de tubos, las válvulas de succión y las alarmas de audio en plataformas integradas que se vinculan con portales de telemedicina. Los sensores acústicos conectados a la nube transmiten datos de sonidos respiratorios a los médicos, lo que permite una intervención proactiva y reduce las visitas de emergencia. Los videos de capacitación, los kits de limpieza con código de colores y los consumibles de un solo uso forman flujos de ingresos auxiliares mientras impulsan la lealtad a la marca. A medida que el reembolso se alinea con los programas de ventiladores domiciliarios, el mercado de productos para traqueostomía se beneficia de las ventas recurrentes de suministros y de los contratos de servicio vinculados a la infraestructura IoT.

Análisis del Impacto de las Restricciones del Mercado de Productos para Traqueostomía*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo del procedimiento y del dispositivo | -0.8% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Riesgo de infección asociada al dispositivo | -0.6% | Global | Corto plazo (≤ 2 años) |

| Escasez de equipos de decanulación capacitados | -0.4% | Global, particularmente aguda en áreas rurales | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro de silicona y plata | -0.5% | Global, con concentración manufacturera en Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Procedimiento y del Dispositivo

Los kits de traqueostomía, los consumibles postoperatorios y el personal especializado en conjunto elevan el costo total de propiedad, lo que supone una presión sobre los presupuestos de los hospitales con recursos limitados. Las compras basadas en valor ahora obligan a los proveedores a presentar modelos farmacoecónomicos que vinculen los tubos de silicona o plata premium con estancias más cortas en UCI. Los distribuidores contrarrestan la resistencia a los precios ofreciendo paquetes de arrendamiento con opción a compra y paquetes de capacitación que distribuyen los desembolsos de capital. Las licitaciones en mercados emergentes siguen favoreciendo los tubos de PVC de gama básica, lo que modera la adopción de dispositivos conectados a pesar de los beneficios clínicos. La presión de costos impulsa así a los proveedores a simplificar el número de componentes, adoptar la fabricación regional y ampliar los niveles de cartera para proteger la cuota de volumen.

Riesgo de Infección Asociada al Dispositivo

La neumonía asociada al ventilador afecta hasta al 50% de los pacientes intubados, y los patógenos resistentes complican el tratamiento, aumentando el uso sistémico de antibióticos. Los hospitales dudan por tanto en adoptar revestimientos de lumen no probados o materiales porosos sin datos de resultados a largo plazo. Los organismos reguladores exigen una rigurosa validación de esterilidad, lo que prolonga los plazos de aprobación para diseños con nanomateriales o de elución de fármacos. El temor a la responsabilidad civil empuja a los compradores hacia marcas establecidas con amplios registros de vigilancia, restringiendo la entrada al mercado de nuevas empresas a pesar de sus novedades técnicas. Los proveedores responden incorporando monitores continuos de presión del manguito y mangas antimicrobianas en las referencias premium para garantizar la tranquilidad de los comités de control de infecciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Productos para Traqueostomía

Por Tipo de Producto:

Los Tubos Sostienen los Ingresos Básicos mientras los Accesorios AceleranEl tamaño del mercado de productos para traqueostomía atribuido a los tubos alcanzó USD 112,66 millones en 2025, equivalente al 49,74% de los ingresos globales. A pesar de la creciente mercantilización, los tubos mantienen su primacía porque todo procedimiento de vías respiratorias requiere una cánula bien ajustada. Los fabricantes de tubos defienden su participación mediante mejoras incrementales, como el manguito cónico de Medtronic que reduce las fugas en un 99% y disminuye la presión sobre la pared lateral en un 18,6%. Los accesorios de ventilación —filtros, válvulas fonadoras y cámaras de humidificación— son los de mayor crecimiento con una CAGR del 4,74% hasta 2031, a medida que los hospitales buscan paquetes integrales de control de infecciones. Los accesorios conectados que registran métricas de flujo de aire se integran perfectamente en los registros electrónicos, posicionando a los proveedores para obtener ingresos basados en servicios.

El crecimiento de los accesorios también refleja la expansión de la atención domiciliaria, donde las familias prefieren kits completos que simplifican la succión, los cambios de apósitos y el manejo de emergencias. Los accesorios inteligentes transmiten alertas a los centros de telesalud, ayudando a los médicos a ajustar con precisión los protocolos de destete. Esta evolución desde cánulas independientes hacia ecosistemas completos de vías respiratorias eleva las barreras de cambio y promueve contratos de adquisición de múltiples productos. La industria de productos para traqueostomía ve así nuevas oportunidades de venta cruzada, con los consumibles proporcionando ingresos recurrentes estables que compensan los ciclos de reemplazo más largos de los tubos base.

Por Material:

La Silicona Biocompatible Avanza frente al PVC Eficiente en CostosEl PVC y el poliuretano retuvieron el 51,88% de la participación de mercado en 2025 debido al bajo costo unitario y las herramientas de fabricación consolidadas. Sin embargo, la silicona creció a una CAGR del 4,67%, impulsada por la reducción de las reacciones de hipersensibilidad y las mejores características de flujo de aire bajo modos de ventilación de alta frecuencia. El mercado de productos para traqueostomía se beneficia cuando las UCI adoptan la silicona para casos complejos, elevando los precios de venta promedio y estimulando la I+D premium. Las construcciones híbridas que incorporan revestimientos de silicona dentro de carcasas de PVC equilibran el costo con el rendimiento y facilitan los procesos regulatorios, posibilitando ofertas de nivel medio.

Los tubos de plata y acero inoxidable continúan sirviendo a las necesidades reconstructivas o de oncología de cabeza y cuello donde la durabilidad y las propiedades antimicrobianas son importantes. Los polímeros biodegradables emergentes como el PLGA y el PLA atraen financiamiento para investigación, ofreciendo andamiajes temporales de vías respiratorias que evitan las complicaciones a largo plazo. Los recubrimientos infundidos con nanopartículas disrumpen el biofilm mientras preservan la permeabilidad del lumen, aunque persisten desafíos de escalamiento. Las escaseces de materias primas durante la pandemia expusieron la dependencia del suministro de silicona centrado en Asia, lo que impulsó inversiones en aprovisionamiento dual y compuestos locales para asegurar la continuidad y tranquilizar a los compradores hospitalarios sobre los plazos de entrega.

Por Tipo de Procedimiento:

Las Técnicas Percutáneas Anclan el Manejo Moderno de las Vías RespiratoriasLa traqueostomía dilatacional percutánea acumuló el 53,35% de los ingresos globales en 2025, señalando la confianza de los médicos en la guía ecográfica a pie de cama que reduce el tiempo promedio del procedimiento a 17 minutos. Su predominio amplifica la demanda de dilatadores especializados, introductores curvos y kits de un solo uso que ofrecen dilatación controlada sin asistencia broncoscópica. Los enfoques híbridos y asistidos por endoscopia siguen siendo de nicho, pero crecen más rápidamente a una CAGR del 4,96% porque el uso combinado de imágenes y endoscopios flexibles aborda las complejidades anatómicas.

La traqueostomía quirúrgica abierta sigue siendo indispensable para traumatismos y obstrucción emergente de las vías respiratorias superiores, particularmente en instalaciones con menos recursos que carecen de ecografía. Sin embargo, la creciente competencia de los profesionales con los kits percutáneos desplaza los patrones de compra hacia soluciones basadas en kits que incluyen introductores, verificadores de jeringa-balón y placas cervicales de tamaño ajustable. Los proveedores que añaden sensores de presión del manguito integrados, campos desechables e indicadores de posición en tiempo real convierten las herramientas de procedimiento en fuentes de datos, reforzando los ecosistemas de plataforma y elevando el valor total del contrato dentro del mercado de productos para traqueostomía.

Por Indicación:

La Dependencia del Ventilador Prevalece mientras la Apnea del Sueño Crece RápidamenteLa ventilación mecánica prolongada comprendió el 41,18% de la participación de mercado en 2025 y sigue siendo la indicación ancla a medida que las UCI se esfuerzan por equilibrar el destete rápido con la seguridad de las vías respiratorias. Los sofisticados algoritmos de destete integran la fuerza de la tos, la ecografía diafragmática y las comprobaciones de deglución endoscópica, dirigiendo la demanda hacia tubos de fácil ajuste con puertos de succión subglótica. La apnea obstructiva del sueño muestra la CAGR más rápida del 5,11% a medida que el diagnóstico se amplía más allá de los adultos con obesidad mórbida para abarcar anomalías craneofaciales y secuelas neuromusculares.

La obstrucción de las vías respiratorias relacionada con el cáncer y los traumatismos requieren cada uno formas de tubos personalizadas y ejes extendidos. Las anomalías congénitas pediátricas impulsan la innovación en diámetros más pequeños, bridas blandas y conectores de bajo perfil adaptados a los cuellos en crecimiento. La analítica predictiva ahora agrupa las indicaciones con los pronósticos de duración de la ventilación, orientando a los equipos de adquisición sobre la combinación de existencias y las variaciones de diseño de tubos, estabilizando así los pedidos pendientes en el mercado de productos para traqueostomía.

Por Usuario Final:

Los Hospitales Dominan pero la Atención Domiciliaria Gana ImpulsoLos hospitales aportaron el 72,54% de los ingresos por traqueostomía en 2025, actuando como el nodo central para la colocación inicial, el monitoreo agudo y el manejo de complicaciones. Los comités de compras con presupuesto prioritario aún prefieren contratos por volumen para kits estándar de PVC, aunque las UCI especializadas ahora se inclinan hacia tubos inteligentes que se integran con paneles de alarmas. En contraste, los entornos de atención domiciliaria registran una CAGR del 5,06% a medida que los pagadores financian el alta anticipada para reducir los costos por día de cama. Las bombas de succión portátiles, los conjuntos de limpieza reutilizables y las válvulas fonadoras listas para telemedicina pueblan los nuevos catálogos de estilo consumidor.

Las clínicas ambulatorias y los centros de atención diurna gestionan los cambios de cánula rutinarios de traqueostomía, las evaluaciones de decanulación y las sesiones de logopedia, consolidando los pedidos recurrentes de accesorios. Los programas de capacitación para cuidadores familiares impulsan el volumen de consumibles y aumentan la adopción de suscripciones de telesalud. Los proveedores que suministran paneles de control en la nube, recordatorios de reposición y soporte logístico mejoran la retención y ganan acuerdos de servicio plurianuales, fortaleciendo la fidelización en el mercado de productos para traqueostomía.

Análisis Geográfico

Mercado de Productos para Traqueostomía en América del Norte

América del Norte controló el 42,02% de los ingresos globales en 2025, respaldada por una amplia capacidad de UCI, una estricta supervisión de la seguridad de los productos y actualizaciones de pagos de Medicare que recompensan los dispositivos respiratorios conectados. La adopción en Estados Unidos de kits percutáneos se aceleró cuando las sociedades profesionales publicaron guías de ecografía a pie de cama, y el reembolso postagudo ahora respalda los programas de decanulación con telemonitorización. Canadá refleja esta tendencia a través de la cobertura universal, promoviendo paquetes de tubos estandarizados que reducen la complejidad de adquisición entre provincias.

Mercado de Productos para Traqueostomía en Europa

Los mercados de la Unión Europea proporcionan colectivamente un sólido entorno de márgenes gracias al marco del Reglamento de Dispositivos Médicos, que armoniza las exigencias de evidencia clínica y sostiene precios premium para los tubos de silicona y plata. Alemania y Francia lideran la adopción de la técnica percutánea gracias al acceso universal a la ecografía en UCI, mientras que Italia y España apuestan por el destete domiciliario para compensar la limitada capacidad de camas. El Brexit impulsó al Reino Unido a perfeccionar sus propios expedientes regulatorios, aunque las iniciativas del NHS siguen favoreciendo las herramientas de monitorización habilitadas por inteligencia artificial que documentan la evitación de reingresos.

Mercado de Productos para Traqueostomía en Asia-Pacífico

Asia-Pacífico registra el CAGR más rápido del 5,20% a medida que convergen el envejecimiento demográfico, la prevalencia de enfermedades pulmonares crónicas y la expansión gubernamental de la atención sanitaria. La inversión de China en UCI terciarias y programas de terapeutas respiratorios amplía la base de instalación direccionable para plataformas inteligentes de traqueostomía. El maduro seguro médico de Japón cubre los tubos de silicona de alta gama, fomentando asociaciones de producción local. India y las naciones del Sudeste Asiático estimulan los segmentos sensibles al precio, impulsando ofertas híbridas de PVC-silicona y la adopción incremental de sets percutáneos de bajo coste. Australia y Corea del Sur, con registros avanzados de salud electrnica, realizan estudios de validación piloto para la telemetría de presión de manguito basada en IoT, configurando las especificaciones de productos de próxima generación en el mercado de productos para traqueostomía.

Panorama Competitivo

El mercado de productos para traqueostomía muestra una consolidación moderada, con Medtronic, Teleflex y Smiths Group anclando la participación global a través de amplias carteras de productos, producción a escala y dominio regulatorio. Medtronic aprovecha las innovaciones TaperGuard y los kits de inserción desechables para asegurar acuerdos de sistema plurianuales con las principales redes de distribución integrada de hospitales de Estados Unidos. Teleflex enfatiza los paquetes de procedimientos percutáneos combinados con broncoscopios desinfectados, reduciendo el tiempo de preparación para el personal de UCI y potenciando la venta cruzada. Smiths Group, a pesar de un retiro de Bivona en 2024 relacionado con separaciones de bridas, mantiene la lealtad hospitalaria a través de una acción correctiva rápida y avisos transparentes de seguridad en campo.

Los nuevos participantes en salud digital presentan un potencial disruptivo al incorporar sensores de bajo consumo y analítica de patrones de flujo mediante inteligencia artificial en las paredes de las cánulas. Se forman alianzas estratégicas entre empresas de dispositivos tradicionales y proveedores de software para reducir el riesgo de integración y acelerar la autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos. Las empresas emergentes enfocadas en ciencia de materiales presentan andamiajes biodegradables a centros oncológicos, mientras que los fabricantes por contrato en Malasia y México añaden capacidad que mitiga los cuellos de botella en el suministro de silicona. En todas las regiones, los equipos de adquisición valoran las afirmaciones documentadas de reducción de infecciones y la continuidad demostrada del suministro, orientando las compras hacia proveedores que combinan innovación con fiabilidad operativa. La dinámica resultante sostiene un poder de fijación de precios moderado mientras impulsa la diversificación de cartera en el mercado de productos para traqueostomía.

Líderes de la Industria de Productos para Traqueostomía

Medtronic Plc

Smiths Group PLC

Teleflex Incorporated

Boston Medical Products Inc.

TRACOE medical GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Productos para Traqueostomía Cubiertas en este Informe

- Medtronic

- Smiths Group

- Teleflex

- Boston Medical Center

- TRACOE medical

- Cook Group

- Fuji Systems

- Fisher & Paykel Healthcare

- Troge Medical

- Pulmodyne

- Atos Medical AB

- Intersurgical

- Ambu

- Coloplast (Servona)

- Becton Dickinson (CareFusion)

- ICU Medical

- Mercury Medical

- Passy-Muir Inc.

- SunMed LLC

- Boston Scientific

Leer el Análisis de las Empresas del Mercado de Productos para Traqueostomía

Desarrollo Reciente de la Industria en el Mercado de Productos para Traqueostomía

- Agosto de 2024: Fisher & Paykel Healthcare Limited introdujo el Sistema F&P my820 en los Estados Unidos, un humidificador respiratorio domiciliario avanzado que se adapta a las temperaturas ambientes para reducir la condensación en el circuito.

- Noviembre de 2022: La Administración de Alimentos y Medicamentos de los Estados Unidos advirtió sobre una escasez de tubos de traqueostomía Bivona fabricados por ICU Medical, señalando un mayor riesgo para los pacientes pediátricos.

- Mayo de 2022: Candlewood Valley Health & Rehabilitation se asoció con Respiratory Services, LLC para mejorar la atención de casos pulmonares complejos, incluido el manejo de traqueostomía.

Mercado de Productos para Traqueostomía Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de productos de traqueotomía como todos los dispositivos médicos de un solo uso o reutilizables, principalmente tubos, accesorios de ventilación, kits de limpieza y válvulas fonatorias, diseñados para crear, asegurar o mantener un estoma que desvía las vías respiratorias superiores. La cifra incluye conjuntos de procedimientos iniciales y consumibles de seguimiento vendidos a través de hospitales, centros de cirugía ambulatoria y canales de atención domiciliaria; se excluyen los artículos de posventa o reacondicionados.

Exclusión del ámbito: No hacemos un seguimiento de las prótesis vocales de laringectomía ni de los suministros generales de intubación endotraqueal, que se tratan en informes separados de Mordor Intelligence.

Segmentos cubiertos en este informe

- Por Tipo de Producto

- Tubos de Traqueostomía

- Accesorios de Ventilación para Traqueostomía

- Kits de Limpieza y Cuidado para Traqueostomía

- Otros Tipos de Producto

- Por Material

- PVC y Poliuretano

- Silicona

- Metal (Plata / Acero Inoxidable)

- Polímeros Biodegradables y Otros

- Por Tipo de Procedimiento

- Traqueostomía Quirúrgica / Abierta

- Traqueostomía Dilatacional Percutánea (TDP)

- Híbrida / Asistida por Endoscopia

- Por Indicación

- Ventilación Mecánica Prolongada

- Cáncer / Tumores de Cabeza y Cuello

- Apnea Obstructiva del Sueño

- Traumatismo y Vía Aérea de Emergencia

- Trastornos Neuromusculares y Degenerativos

- Condiciones Congénitas / Otras

- Por Usuario Final

- Hospitales

- Centros Ambulatorios / de Atención Diurna

- Entornos de Atención Domiciliaria

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Los analistas de Mordor entrevistaron a intensivistas, terapeutas respiratorios, ingenieros clínicos y distribuidores de dispositivos de Norteamérica, Europa, Asia-Pacífico y la región del CCG. Las conversaciones validaron los ciclos típicos de sustitución de tubos, la dispersión de precios, la penetración de la atención domiciliaria y la intención de pedidos futuros, llenando las lagunas dejadas por los datos publicados y afinando nuestras entradas de escenario.

Investigación documental

Empezamos por trazar un mapa de los volúmenes mundiales de procedimientos y la prevalencia de trastornos respiratorios crónicos a partir de fuentes como la Organización Mundial de la Salud, los CDC, Eurostat y el MHLW de Japón, y luego relacionamos esas cifras con la demanda de dispositivos. Los datos comerciales de UN Comtrade y los registros de productos publicados por la FDA estadounidense y EUDAMED de la UE aclararon los flujos de importación y las existencias en el mercado. Los informes anuales y los informes 10-K revelaron los precios medios de venta, mientras que las revistas especializadas nos ayudaron a cuantificar los cambios en la adopción de técnicas de dilatación percutánea.

Los conjuntos de datos de pago, incluidos D&B Hoovers para los ingresos de las empresas y Questel para la intensidad de las patentes, aportaron más información sobre la concentración de proveedores y los índices de innovación. Se obtuvo contexto adicional de portales de compras de hospitales y asociaciones de cuidados respiratorios. La lista de investigación documental anterior es ilustrativa; se consultaron muchas otras fuentes públicas y de pago para la triangulación y la comprobación de los hechos.

Dimensionamiento y previsión del mercado

Un modelo descendente de prevalencia a cohorte tratada modeló grupos de candidatos globales, que luego se ajustaron en función de los índices de conversión de procedimientos y los cambios medios de sonda por paciente. Para alinear los totales se utilizaron comprobaciones ascendentes seleccionadas, roll-ups de ingresos de proveedores y auditorías de envíos de ASP × unidades muestreadas. Las variables clave del modelo son la densidad de camas en la UCI, la incidencia de EPOC, la mediana de días de ventilación, la cuota de adopción percutánea y las diferencias de precio entre tubos de silicona. La regresión multivariante proyecta cada impulsor hasta 2030; el análisis de escenarios capta el reembolso o las perturbaciones en el control de infecciones. Cuando no se disponía de datos detallados sobre los envíos, se aplicaron ratios de sustitución conservadores que se validaron con asesores clínicos.

Ciclo de validación y actualización de datos

Los resultados se someten a dos revisiones por parte de los analistas, se comparan con referencias externas y se aprueban antes de su publicación. El modelo se actualiza anualmente, con ajustes provisionales cuando los acontecimientos normativos, de retirada de productos o macroeconómicos alteran sustancialmente la demanda.

Cómo se compara el tamaño del mercado de productos de traqueostomía de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas suelen divergir porque las empresas eligen cestas de aparatos diferentes, asumen frecuencias de cambio de tubos desiguales o actualizan las cifras en calendarios distintos.

Entre los principales factores que impulsan las diferencias se incluyen un ámbito de aplicación más reducido (sólo tubos de PVC), el uso de ASP históricos sin normalización monetaria y actualizaciones poco frecuentes que pasan por alto el crecimiento pospandémico de la atención domiciliaria. Por el contrario, Mordor incorpora encuestas de ASP actuales, incluye todos los materiales aprobados clínicamente y revisa el modelo cada doce meses.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 226,4 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 217,0 MILLONES DE USD (2024) | Consultoría global A | excluidos los accesorios de ventilación y los kits para el hogar |

| 220,0 MILLONES DE USD (2024) | Asociación sectorial B | se basa en precios de catálogo, no se aplica deflación ASP |

En resumen, la disciplinada selección de variables de Mordor, la validación combinada descendente/descendente y la breve cadencia de actualización proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y transparente que puede rastrearse hasta supuestos claros y que cualquier analista diligente puede reproducir fácilmente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Productos para Traqueostomía?

El mercado de productos para traqueostomía alcanzó USD 236,03 millones en 2026 y se proyecta que crecerá hasta USD 290,48 millones en 2031 a una CAGR del 4,24%.

¿Quiénes son los actores clave en el Mercado de Productos para Traqueostomía?

Medtronic Plc, Smiths Group PLC, Teleflex Incorporated, Boston Medical Products Inc. y TRACOE medical GmbH son las principales empresas que operan en el Mercado de Productos para Traqueostomía.

¿Cuál es la región de más rápido crecimiento en el Mercado de Productos para Traqueostomía?

Asia-Pacífico se expande a una CAGR del 5,20% debido al aumento de la infraestructura de UCI, el envejecimiento de la población y la creciente prevalencia de enfermedades pulmonares crónicas.

¿Por qué los tubos de traqueostomía de silicona están ganando popularidad?

La silicona ofrece una biocompatibilidad superior y una irritación reducida de las vías respiratorias, lo que impulsa una CAGR del 4,67% y una creciente preferencia para casos de ventilación compleja.

¿Qué tipo de procedimiento tiene la mayor participación?

La traqueostomía dilatacional percutánea lidera con el 53,35% de los ingresos globales en 2025, reflejando su perfil mínimamente invasivo y su eficiencia a pie de cama.

Última actualización de la página el: