Tamaño y Participación del Mercado de Desechables Respiratorios y de Anestesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

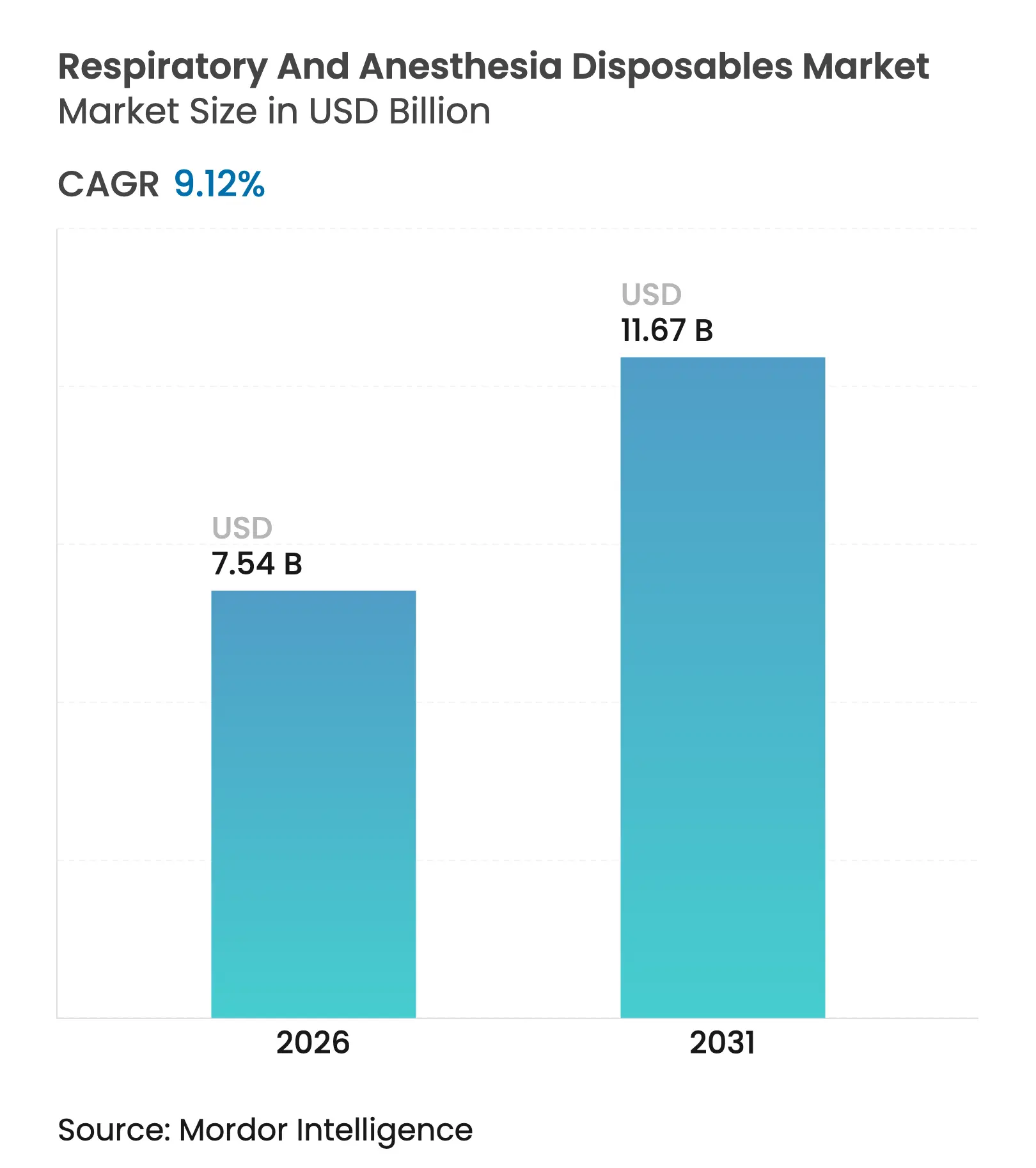

| Tamaño del Mercado (2026) | 7.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Desechables Respiratorios y de Anestesia por Mordor Intelligence

El tamaño del mercado de desechables respiratorios y de anestesia en 2026 se estima en USD 7,54 mil millones, creciendo desde el valor de 2025 de USD 6,91 mil millones con proyecciones para 2031 que muestran USD 11,67 mil millones, creciendo a una CAGR del 9,12% durante 2026-2031. Esta perspectiva refleja la persistente prevalencia de enfermedades respiratorias crónicas, un impulso estructural hacia los protocolos de control de infecciones y una preferencia en rápido ascenso por la atención domiciliaria. La innovación en dispositivos está agudizando la diferenciación competitiva, particularmente donde los productos de vía aérea de un solo uso integran sensores para monitorización en tiempo real. Los hospitales aún dominan la adquisición; sin embargo, los canales ambulatorios y de atención domiciliaria se están expandiendo rápidamente a medida que los pagadores recompensan los modelos de atención costo-efectivos. Regionalmente, el mercado de desechables respiratorios y de anestesia exhibe un perfil maduro pero rico en innovación en América del Norte, contrastado por una demanda de alto volumen y sensible al precio en Asia-Pacífico.

Conclusiones Clave del Informe

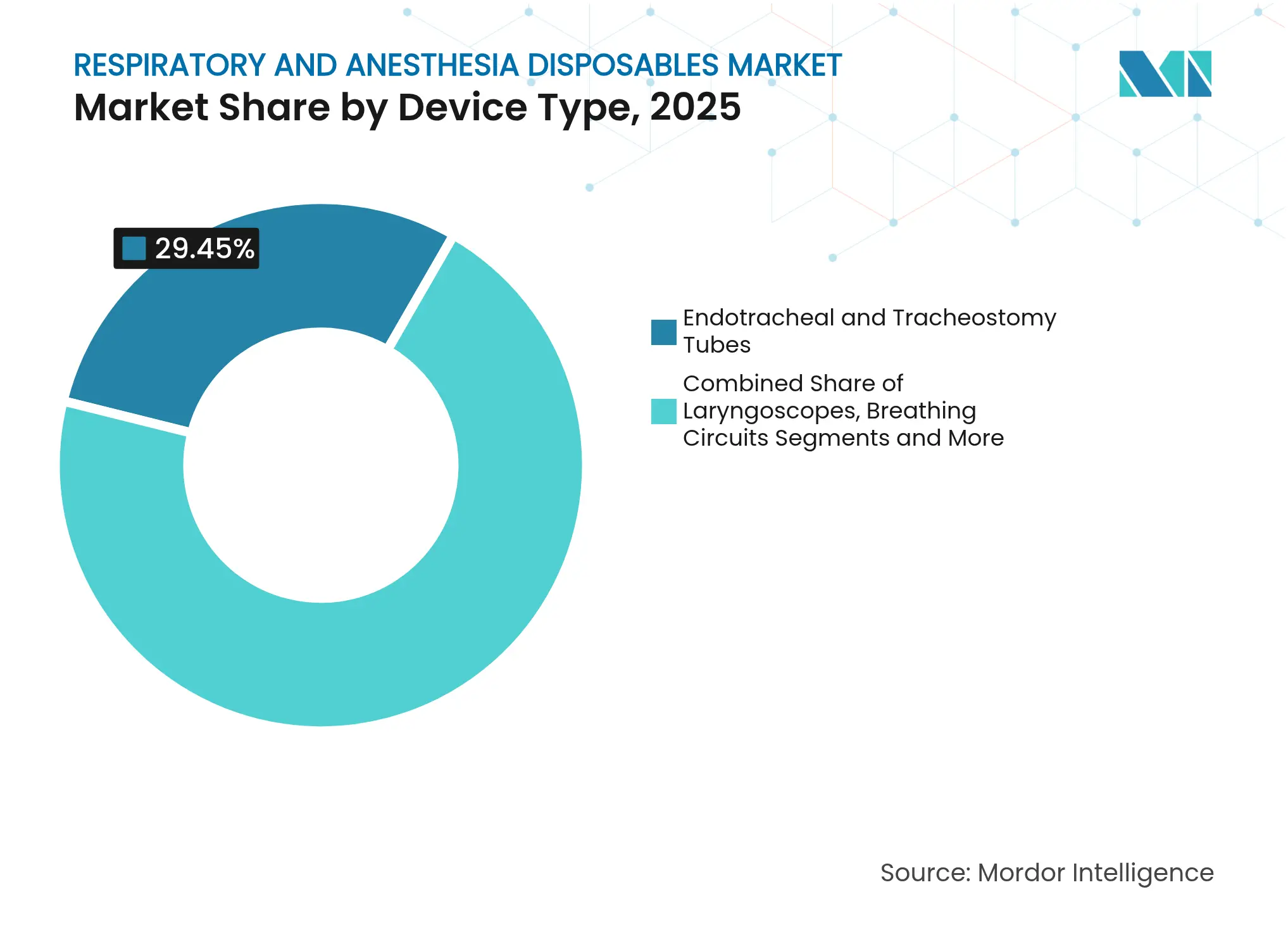

- Por tipo de dispositivo, los tubos endotraqueales y de traqueostomía lideraron con el 29,45% de la participación del mercado de desechables respiratorios y de anestesia en 2025. Se proyecta que los circuitos respiratorios crecerán a una CAGR del 11,12% hasta 2031, la más rápida entre todas las categorías de productos.

- Por aplicación, la EPOC representó el 32,78% del tamaño del mercado de desechables respiratorios y de anestesia en 2025. Se prevé que la apnea del sueño registre la CAGR más alta del 12,05% entre 2026 y 2031.

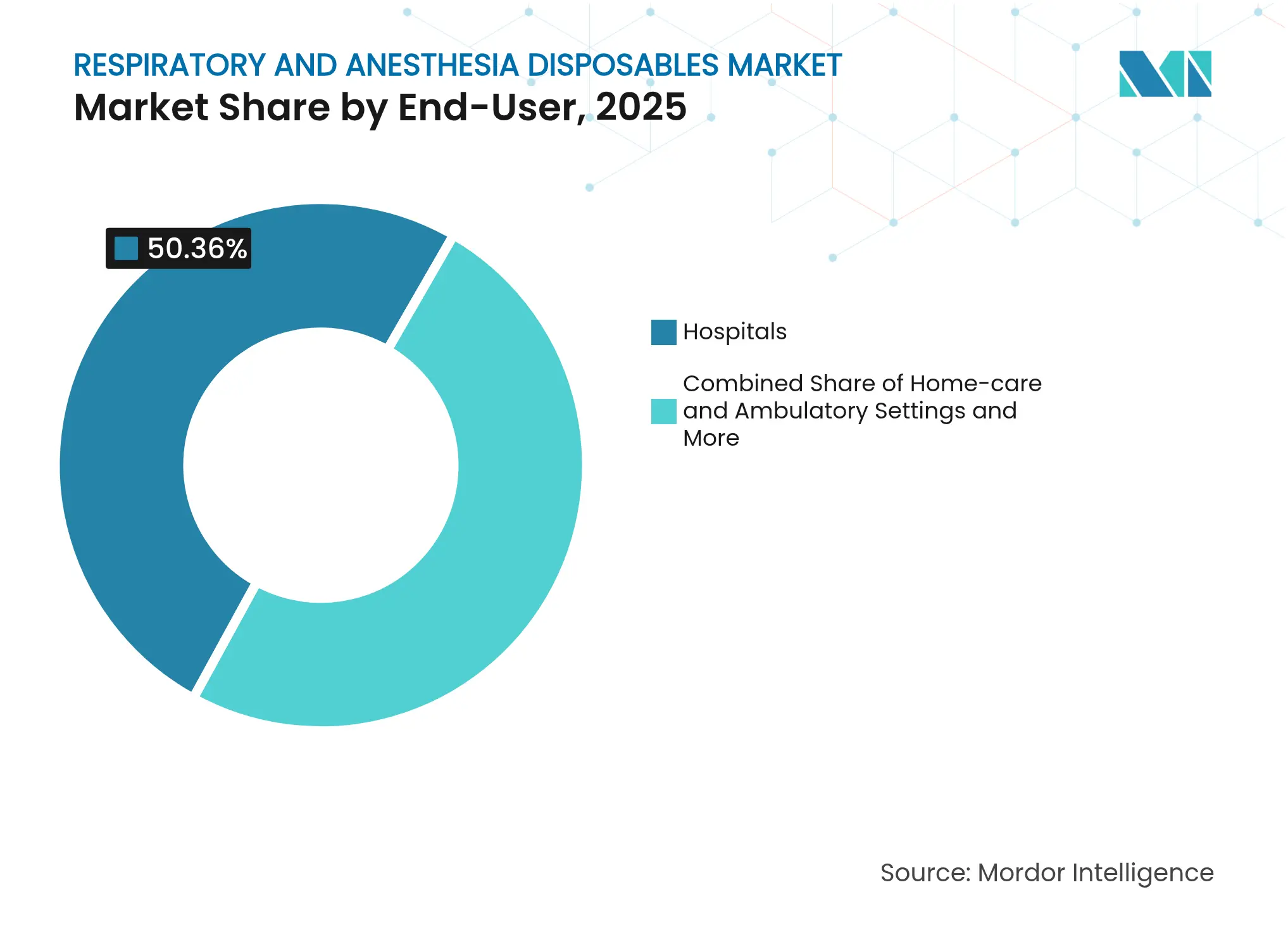

- Por usuario final, los hospitales dominaron el 50,36% de los ingresos de 2025, mientras que los entornos de atención domiciliaria y ambulatoria se están expandiendo a una CAGR del 10,14% hasta 2031.

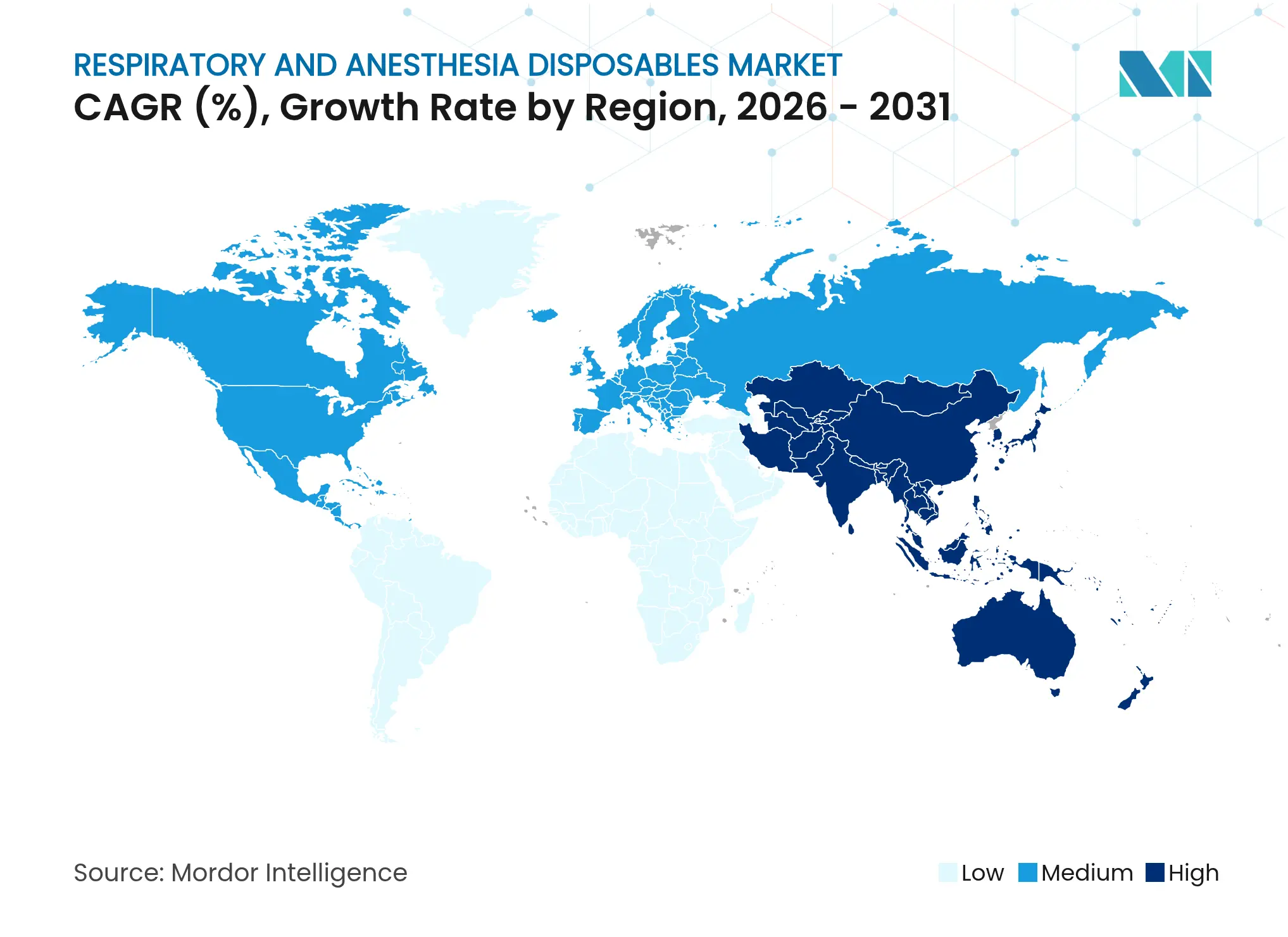

- Por geografía, América del Norte concentró el 40,15% de los ingresos globales en 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 10,37% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Desechables Respiratorios y de Anestesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de trastornos respiratorios | +2.1% | Global; concentración en Asia-Pacífico y mercados occidentales envejecidos | Largo plazo (≥ 4 años) |

| Volumen creciente de procedimientos quirúrgicos | +1.8% | América del Norte y UE como núcleo; extensión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Alta prevalencia del tabaquismo | +1.4% | Asia-Pacífico como núcleo; impacto secundario en Europa del Este y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Impulso al control de infecciones para productos de vía aérea de un solo uso | +2.3% | Global; acelerado en regiones con alta densidad hospitalaria | Corto plazo (≤ 2 años) |

| Sensores desechables habilitados por IA para la monitorización de la ventilación | +1.2% | Adopción temprana en América del Norte y UE; Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Trastornos Respiratorios

La enfermedad pulmonar obstructiva crónica afecta a 213 millones de personas y causa 3,71 millones de muertes anuales, siendo el ancla de la demanda a largo plazo de dispositivos de vía aérea consumibles. La urbanización, el envejecimiento y la contaminación industrial en las economías emergentes añaden grupos de pacientes incrementales que necesitan consumibles tanto de grado hospitalario como de atención domiciliaria. Los sistemas de salud están desplazando recursos hacia la intervención temprana y la monitorización continua, lo que impulsa el interés en desechables integrados con sensores de diagnóstico. Dado que el compromiso respiratorio sigue siendo una causa principal de hospitalizaciones prevenibles, los pagadores consideran la inversión en dispositivos avanzados de un solo uso como una estrategia de evitación de costos. El trasfondo demográfico y ambiental combinado augura un impulso duradero para el mercado de desechables respiratorios y de anestesia.

Volumen Creciente de Procedimientos Quirúrgicos

Se espera que los volúmenes de cirugía hospitalaria escalen un 3% hasta 31 millones de procedimientos para 2030, mientras que las cirugías ambulatorias aumentan un 17% hasta 5,82 mil millones. Cada procedimiento requiere un conjunto nuevo de consumibles de vía aérea, vinculando directamente la demanda de desechables al crecimiento procedimental. Los centros de cirugía ambulatoria, que hacen hincapié en la rotación rápida y la evitación de la contaminación cruzada, se basan casi exclusivamente en kits de vía aérea de un solo uso. Las nuevas técnicas mínimamente invasivas y robóticas a menudo especifican circuitos respiratorios y filtros de mayor rendimiento, reforzando la expansión del segmento premium. A medida que se reducen las listas de espera de cirugías electivas, los distribuidores que priorizan el suministro constante y el cumplimiento normativo ganan poder de negociación con los proveedores.

Alta Prevalencia del Tabaquismo

Asia-Pacífico representa más de la mitad de los fumadores a nivel mundial, sosteniendo una elevada incidencia de patologías pulmonares obstructivas que demandan intervenciones respiratorias continuas. Europa del Este y partes de Oriente Medio también mantienen una alta prevalencia del tabaquismo, extendiendo el alcance geográfico para el consumo de dispositivos desechables. Las campañas de salud pública moderan las tasas de tabaquismo en los mercados desarrollados, aunque las cohortes de pacientes con historial continúan requiriendo soporte respiratorio crónico. Los fabricantes de dispositivos que integran capacidades de monitorización del abandono del tabaco o de captura de datos en los desechables pueden alinearse con las tendencias de financiamiento de la salud preventiva.

Impulso al Control de Infecciones para Productos de Vía Aérea de Un Solo Uso

Las directrices de los Centros para el Control y la Prevención de Enfermedades subrayan que los artículos de un solo uso eliminan el riesgo de infección cruzada inherente al equipo de vía aérea reprocesado. Las lecciones de la pandemia elevaron el control de infecciones de una discusión sobre costos a un imperativo de seguridad, convirtiendo la adopción de desechables en un estándar no negociable en muchos entornos de atención aguda. La Administración de Alimentos y Medicamentos de EE. UU. trata a los hospitales que reprocesan dispositivos de un solo uso como fabricantes, exponiéndolos a un escrutinio regulatorio y responsabilidad plenos[1]Centros para el Control y la Prevención de Enfermedades, "Mejores Prácticas para Dispositivos de Un Solo Uso (Desechables)," cdc.gov. Los proveedores prefieren, por tanto, a los suministradores que garantizan productos estériles, envasados individualmente con documentación clara de la cadena de custodia. Estos requisitos refuerzan la demanda de desechables de alta calidad y fortalecen las relaciones con los proveedores donde la fiabilidad está demostrada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los consumibles de un solo uso | -1.6% | Global; agudo en sistemas con restricciones de costos | Corto plazo (≤ 2 años) |

| Presiones sobre márgenes por licitaciones de compra masiva | -1.2% | América del Norte y UE; extendiéndose a mercados organizados en todo el mundo | Mediano plazo (2-4 años) |

| Prolongados plazos de registro de productos | -0.8% | Global; eficiencia regulatoria variable | Largo plazo (≥ 4 años) |

| Rechazo a la sostenibilidad por plásticos de un solo uso | -1.1% | Núcleo de la UE; expandiéndose a regiones con conciencia ambiental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Consumibles de Un Solo Uso

El gasto en suministros médicos alcanzó USD 146,9 mil millones en 2023, consumiendo el 10,5% de los presupuestos hospitalarios promedio. Con el reembolso de los pagadores frecuentemente rezagado respecto a la inflación, los proveedores examinan cada orden de compra, forzando negociaciones agresivas y acuerdos marco plurianuales. Los fabricantes deben demostrar un menor costo total de propiedad a través de tasas de complicaciones reducidas y una rotación más rápida de pacientes. La fijación de precios basada en valor y los contratos de reparto de riesgos están pasando del concepto al requisito, presionando los márgenes de los proveedores incapaces de cuantificar los resultados.

Presiones sobre Márgenes por Licitaciones de Compra Masiva

Las organizaciones de compra grupal y las licitaciones nacionales consolidan el poder adquisitivo, particularmente en Europa y América del Norte. Los proveedores más grandes con carteras diversificadas pueden absorber márgenes unitarios más reducidos, mientras que las empresas más pequeñas pueden tener dificultades para competir. La diferenciación estratégica depende ahora de un suministro confiable, el cumplimiento documentado y ofertas de servicios complementarios más que del precio por sí solo. Por ello, los fabricantes invierten en herramientas digitales de gestión de inventario que mejoran la visibilidad y reducen las roturas de stock, defendiendo su posición a pesar de la compresión de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Liderazgo Endotraqueal con Impulso de Circuitos Inteligentes

Los tubos endotraqueales y de traqueostomía capturaron el 29,45% de la participación del mercado de desechables respiratorios y de anestesia en 2025, subrayando su centralidad en el manejo de vías aéreas para entornos de emergencia, cuidados críticos y quirúrgicos. Siguen siendo anclas de volumen porque cada evento de intubación exige un tubo nuevo de un solo uso para mitigar el riesgo de infección. Se prevé que el tamaño del mercado de desechables respiratorios y de anestesia para circuitos respiratorios se expanda a una CAGR del 11,12%, impulsado por la adopción de plataformas de ventilación de circuito cerrado que dependen de sensores integrados en el circuito para la monitorización continua del paciente. La demanda de laringoscopios se beneficia del cambio hacia hojas habilitadas para video que mejoran las tasas de éxito en el primer intento y reducen el trauma en tejidos blandos. Las mascarillas de anestesia y de oxígeno crecen en línea con el número de procedimientos, mientras que los filtros e intercambiadores de calor y humedad ganan tracción a medida que los protocolos de control de infecciones refuerzan los requisitos de filtración.

Los circuitos respiratorios inteligentes ejemplifican cómo los desechables evolucionan hacia componentes de valor añadido. El sensor de oxígeno de Fraunhofer demuestra la viabilidad de integrar transductores de fluorescencia que reportan la saturación a los monitores de cabecera, permitiendo a los médicos ajustar con precisión los parámetros de ventilación. Esta capacidad desbloquea precios premium, especialmente en unidades de alta agudeza donde el tiempo de inactividad del ventilador conlleva un alto costo. A medida que se acumulan evidencias de que los circuitos de circuito cerrado acortan la duración de la ventilación, los equipos de adquisición los consideran inversiones de evitación de costos en lugar de consumibles. Los proveedores capaces de proteger la propiedad intelectual en torno a los análisis integrados deberían mantener el poder de fijación de precios a pesar de las presiones de las licitaciones.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Escala de la EPOC frente al Auge de la Apnea del Sueño

La EPOC representó el 32,78% de la demanda de 2025 y continúa siendo el ancla del volumen, ya que grandes cohortes de pacientes requieren soporte respiratorio tanto hospitalario como domiciliario. El tamaño del mercado de desechables respiratorios y de anestesia vinculado a la apnea del sueño crece a una CAGR del 12,05%, lo que refleja una amplia expansión diagnóstica y el auge de las campañas de salud pública que destacan los riesgos cardiovasculares a largo plazo. Las pruebas domiciliarias del sueño y los sistemas CPAP de auto-titulación dependen de interfaces desechables como almohadillas nasales, filtros y cámaras de humidificación que necesitan reemplazo regular, reforzando los flujos de ingresos recurrentes.

La diversificación de aplicaciones protege a los proveedores contra la ciclicidad procedimental. Los eventos de trauma y emergencia continúan demandando kits de vía aérea de despliegue rápido donde la fiabilidad supera al precio. Las aplicaciones quirúrgicas siguen el crecimiento general de los procedimientos, apoyando el consumo estable de circuitos respiratorios de anestesia y mascarillas. Los desechables relacionados con el asma se benefician de la creciente incidencia en Asia en proceso de urbanización, aunque el crecimiento sigue siendo moderado en comparación con la EPOC y la apnea del sueño. Colectivamente, estos patrones sustentan la resiliencia en el mercado de desechables respiratorios y de anestesia incluso cuando los vaivenes macroeconómicos moderan los procedimientos electivos.

Por Usuario Final: Los Hospitales Mantienen la Escala Mientras la Atención Domiciliaria Gana Terreno

Los hospitales retuvieron el 50,36% de los ingresos en 2025, en gran medida porque las unidades de cuidados intensivos y los quirófanos utilizan desechables de alta especificación que generan márgenes premium. Los departamentos de compras favorecen a los proveedores con trayectorias de cumplimiento comprobadas y logística de entrega sólida, consolidando relaciones que pueden durar ciclos de contrato de tres a cinco años. No obstante, el mercado de desechables respiratorios y de anestesia está siendo testigo de una rápida CAGR del 10,14% en los canales de atención domiciliaria y ambulatoria, ya que los pagadores trasladan el tratamiento a entornos menos costosos. Los pacientes aprecian la continuidad terapéutica en el hogar, especialmente para indicaciones crónicas como la EPOC y la apnea del sueño. Las clínicas y los consultorios médicos también ganan participación al realizar más procedimientos ambulatorios que anteriormente requerían hospitalización.

El diseño de productos se está adaptando en consecuencia. Los conectores fáciles de usar, las válvulas con código de colores y el envasado intuitivo importan ahora tanto como el rendimiento clínico. Fisher & Paykel Healthcare, por ejemplo, destaca los kits de terapia de flujo alto nasal adaptados para el manejo domiciliario de la EPOC, lo que subraya cómo la industria de desechables respiratorios y de anestesia pivota hacia el entorno doméstico. Los fabricantes capaces de establecer distribución directa al paciente y capacidades de resolución de problemas remota comandarán lealtad más allá de la venta inicial.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte generó el 40,15% de los ingresos globales en 2025, respaldada por una infraestructura hospitalaria avanzada, un reembolso predecible y la adopción temprana de circuitos respiratorios integrados con IA. El tamaño del mercado de desechables respiratorios y de anestesia en Estados Unidos se beneficia de la recuperación de la cirugía electiva y de una población envejecida con altas tasas de comorbilidad. El sistema de pagador único de Canadá presiona para una justificación de costos basada en evidencia, aunque sigue financiando desechables premium cuando el valor clínico es claro. México amplía la oportunidad regional a través de la modernización hospitalaria y el crecimiento del turismo médico que demanda productos de control de infecciones aceptados internacionalmente.

Europa ocupa la segunda posición en ingresos y establece el tono regulatorio a través del Reglamento de Dispositivos Médicos 2017/745, que eleva los estándares de vigilancia poscomercialización y trazabilidad. El Reglamento de Envases y Residuos de Envases requerirá pronto la reciclabilidad, impulsando la innovación de materiales en todo el mercado de desechables respiratorios y de anestesia. Alemania, Francia y el Reino Unido siguen siendo adoptantes tempranos de consumibles de vía aérea habilitados con sensores, mientras que el Sur de Europa prioriza líneas de productos costo-eficientes. Los hospitales consideran cada vez más las tarjetas de puntuación ambiental en la adjudicación de licitaciones, dando ventaja a los fabricantes con hojas de ruta de economía circular demostrables.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,37% hasta 2031. China lidera en volumen, impulsada por la morbilidad respiratoria relacionada con la calidad del aire y la extensa expansión de la capacidad de UCI. Japón hace hincapié en productos premium que reducen la carga de trabajo de enfermería en medio de la escasez de mano de obra, mientras que Corea del Sur acelera el despliegue de quirófanos inteligentes que especifican desechables de alto rendimiento. India y el Sudeste Asiático se inclinan hacia dispositivos desechables asequibles que aún cumplen con los estándares de la Administración de Alimentos y Medicamentos de EE. UU. o CE de la UE, abriendo el campo a fabricantes multinacionales y nacionales capaces de producción localizada. El fragmentado panorama de pagadores en Asia-Pacífico requiere precios flexibles y sólidas asociaciones con distribuidores, pero el potencial de crecimiento es incomparable.

Panorama Competitivo

La industria de desechables respiratorios y de anestesia sigue siendo moderadamente fragmentada. Teleflex, Medtronic y Philips mantienen posiciones en el extremo superior del mercado al acoplar consumibles de vía aérea con sistemas de monitorización y ecosistemas de equipos de capital. Teleflex reportó USD 95,3 millones en ingresos del segmento de anestesia en el cuarto trimestre de 2024, mientras la empresa equilibraba el gasto en innovación con la resiliencia del margen[2]Teleflex Incorporated, "Teleflex presenta los resultados financieros del cuarto trimestre y del año completo 2024," investors.teleflex.com. Medtronic aprovecha los acuerdos de suministro integrados para proteger su participación en los subsegmentos avanzados de tubos endotraqueales, mientras que Philips posiciona sus consumibles junto a las plataformas de Atención del Sueño y Respiratoria para reforzar las tasas de incorporación de dispositivos.

La intensidad competitiva está aumentando a medida que los participantes de salud digital colaboran con proveedores de desechables establecidos. Becton Dickinson acordó adquirir el grupo de productos de Cuidados Críticos de Edwards Lifesciences por USD 4,2 mil millones para profundizar en las ofertas de atención conectada inteligente que dependen de sensores de un solo uso. Ambu, conocida por sus endoscopios de un solo uso, continúa escalando su línea de desechables de anestesia, reportando un crecimiento de ingresos orgánicos de dos dígitos en el primer trimestre de 2025. Mientras tanto, los proveedores de marca privada intensifican la competencia de precios en mascarillas básicas y bolsas respiratorias, particularmente en Asia-Pacífico y América del Sur.

La resiliencia de la cadena de suministro emergió como un diferenciador tras las escaseces pandémicas. Una encuesta de la Asociación Americana de Hospitales de 2024 encontró que el 93% de los proveedores aún experimenta roturas de stock intermitentes, lo que impulsa estrategias de aprovisionamiento múltiple[3]Asociación Americana de Hospitales, "Costos de Atención 2023," aha.org. Los proveedores que mantienen instalaciones de fabricación duales en diferentes regiones o instalaciones cercanas son socios preferidos. Las credenciales de sostenibilidad también están entrando en los criterios contractuales, favoreciendo a las grandes empresas con recursos para modernizar plantas para materiales reciclables. En general, el panorama competitivo recompensa una combinación de escala, experiencia regulatoria e integración tecnológica más que el precio por sí solo.

Líderes de la Industria de Desechables Respiratorios y de Anestesia

Koninklijke Philips N.V.

Boston Scientific Corporation

Medtronic PLC

Becton, Dickinson and Company

Teleflex Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Socios Norteamericanos en Anestesia y Sentara Health Plans lanzaron un programa basado en calidad destinado a mejorar los resultados de los pacientes y reducir los costos de la atención anestésica.

- Enero de 2025: EmpNia recibió la autorización de la Administración de Alimentos y Medicamentos de EE. UU. para comercializar eMotus, una almohadilla sensora desechable que rastrea el movimiento respiratorio durante la radioterapia guiada por imágenes.

Alcance del Informe Global del Mercado de Desechables Respiratorios y de Anestesia

Los desechables respiratorios y de anestesia son consumibles médicos destinados a un solo uso con el fin de prevenir la contaminación cruzada entre pacientes. Estos desechables reducen en gran medida la carga económica sobre los sistemas de salud al eliminar el riesgo de reinfección, ya que pueden desecharse después de un solo uso o cuando el material se deteriora.

El mercado de desechables respiratorios y de anestesia está segmentado por tipo, aplicación, usuario final y geografía. Por tipo, el mercado está segmentado en laringoscopio, tubos, mascarillas, circuitos respiratorios, resucitadores, bolsas respiratorias, filtros y otros tipos. Por aplicación, el mercado está segmentado en enfermedad pulmonar obstructiva crónica, procedimientos quirúrgicos, asma, apnea del sueño y uso de emergencia. Por usuario final, el mercado está segmentado en hospitales, clínicas y centros de trauma. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial.

El informe ofrece el valor (en USD) para los segmentos anteriores.

| Laringoscopios |

| Tubos Endotraqueales y de Traqueostomía |

| Mascarillas de Anestesia y de Oxígeno |

| Circuitos Respiratorios |

| Resucitadores Manuales y de Bolsa |

| Bolsas Reservorio/Respiratorias |

| Filtros e Intercambiadores de Calor y Humedad |

| Otros Desechables |

| Enfermedad Pulmonar Obstructiva Crónica (EPOC) |

| Procedimientos Quirúrgicos |

| Asma |

| Apnea del Sueño |

| Uso de Emergencia y Trauma |

| Hospitales |

| Clínicas y Consultorios Médicos |

| Centros de Trauma y Emergencia |

| Entornos de Atención Domiciliaria y Ambulatoria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Laringoscopios | |

| Tubos Endotraqueales y de Traqueostomía | ||

| Mascarillas de Anestesia y de Oxígeno | ||

| Circuitos Respiratorios | ||

| Resucitadores Manuales y de Bolsa | ||

| Bolsas Reservorio/Respiratorias | ||

| Filtros e Intercambiadores de Calor y Humedad | ||

| Otros Desechables | ||

| Por Aplicación | Enfermedad Pulmonar Obstructiva Crónica (EPOC) | |

| Procedimientos Quirúrgicos | ||

| Asma | ||

| Apnea del Sueño | ||

| Uso de Emergencia y Trauma | ||

| Por Usuario Final | Hospitales | |

| Clínicas y Consultorios Médicos | ||

| Centros de Trauma y Emergencia | ||

| Entornos de Atención Domiciliaria y Ambulatoria | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de desechables respiratorios y de anestesia?

El mercado está valorado en USD 7,54 mil millones en 2026 y se proyecta que alcance USD 11,67 mil millones para 2031.

¿Con qué rapidez crece la demanda de circuitos respiratorios?

Los circuitos respiratorios representan la categoría de dispositivos de más rápido crecimiento, expandiéndose a una CAGR del 11,12% hasta 2031.

¿Qué aplicación muestra el crecimiento más rápido?

Los desechables para apnea del sueño avanzan a una CAGR del 12,05%, superando a todas las demás aplicaciones clínicas.

¿Por qué los hospitales siguen siendo los mayores compradores de desechables de vía aérea?

Los hospitales controlan el 50,36% de los ingresos globales porque los cuidados críticos y los quirófanos exigen productos de vía aérea de un solo uso de alta especificación.

¿Qué mercado regional crece más rápidamente?

Se espera que Asia-Pacífico registre una CAGR del 10,37% hasta 2031, impulsada por la expansión de la infraestructura y la creciente prevalencia de enfermedades respiratorias.

¿Cómo afectan las regulaciones de sostenibilidad a los fabricantes de desechables?

Las normas europeas exigirán que todos los envases sean reciclables para 2030, lo que impulsa la inversión en nuevos materiales y añade costos de cumplimiento que favorecen a las empresas más grandes con capacidad de I+D.

Última actualización de la página el: