Tamaño y Cuota del Mercado de Laringoscopios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

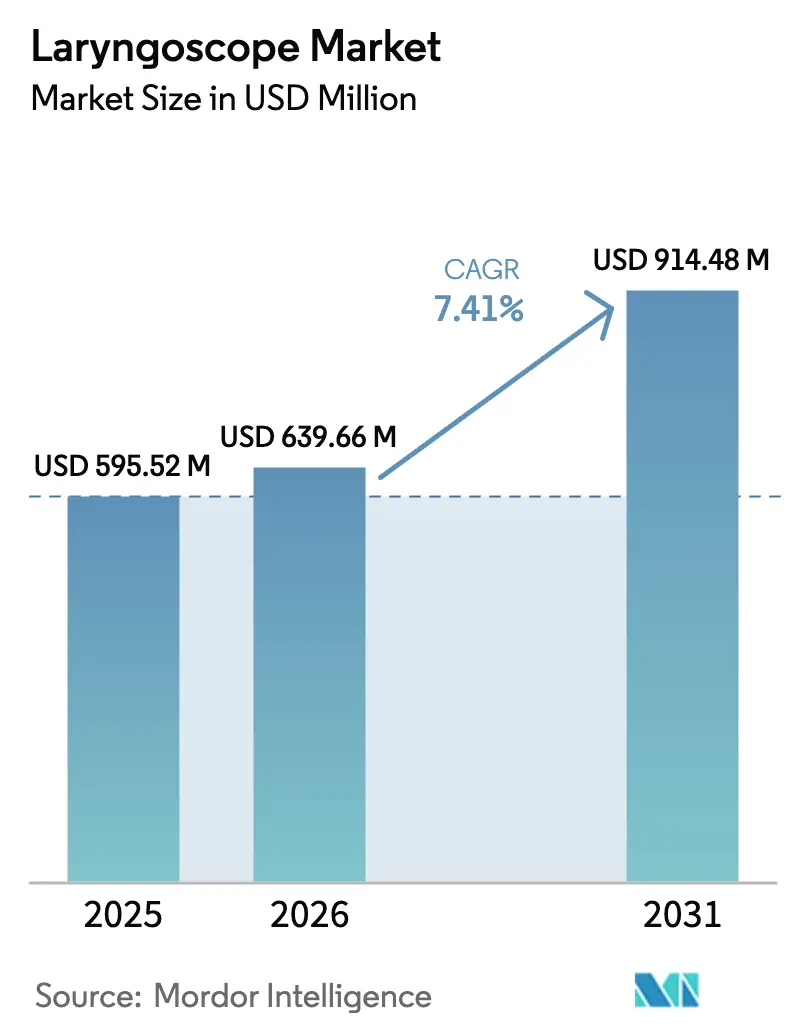

| Tamaño del Mercado (2026) | 639.66 Millones de dólares |

| Tamaño del Mercado (2031) | 914.48 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.41% CAGR |

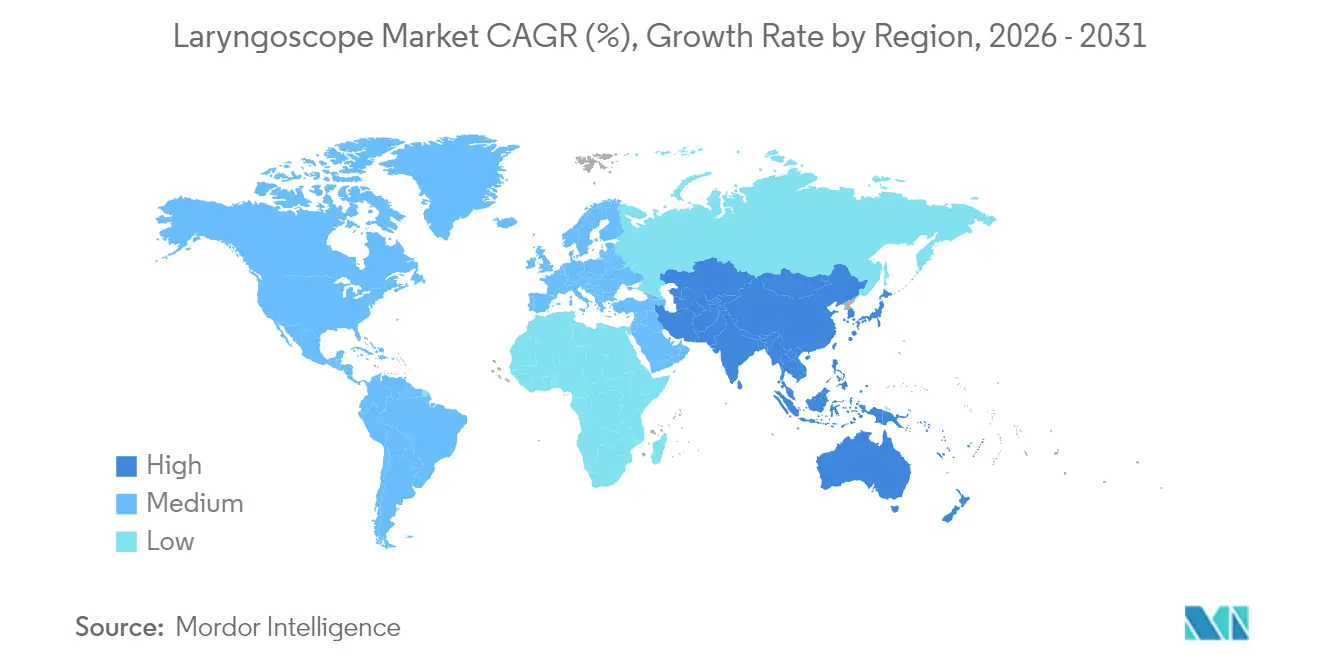

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Laringoscopios por Mordor Intelligence

El tamaño del mercado global de laringoscopios en 2026 se estima en USD 639,66 millones, creciendo desde el valor de 2025 de USD 595,52 millones, con proyecciones para 2031 que muestran USD 914,48 millones, creciendo a una CAGR del 7,41% durante 2026-2031. El aumento de los volúmenes de procedimientos, los protocolos de asistencia por video obligatorios y los sistemas de guía habilitados por AI impulsan colectivamente la demanda. Los hospitales aún dominan las compras, aunque los centros quirúrgicos ambulatorios favorecen cada vez más las unidades portátiles de un solo uso para agilizar los tiempos de rotación. Los clínicos de América del Norte continúan estableciendo los estándares de adopción para las plataformas de video-CMOS, pero los sistemas de salud de Asia-Pacífico ahora generan las ventas incrementales más rápidas a medida que el envejecimiento de las poblaciones incrementa las cargas de trabajo de manejo de vías aéreas. La vigilancia de la cadena de suministro en torno a los sensores CMOS y la capacidad de esterilización sigue siendo crítica, mientras que el escrutinio medioambiental impulsa a los fabricantes hacia desechables de base biológica y programas de reciclaje.

Conclusiones Clave del Informe

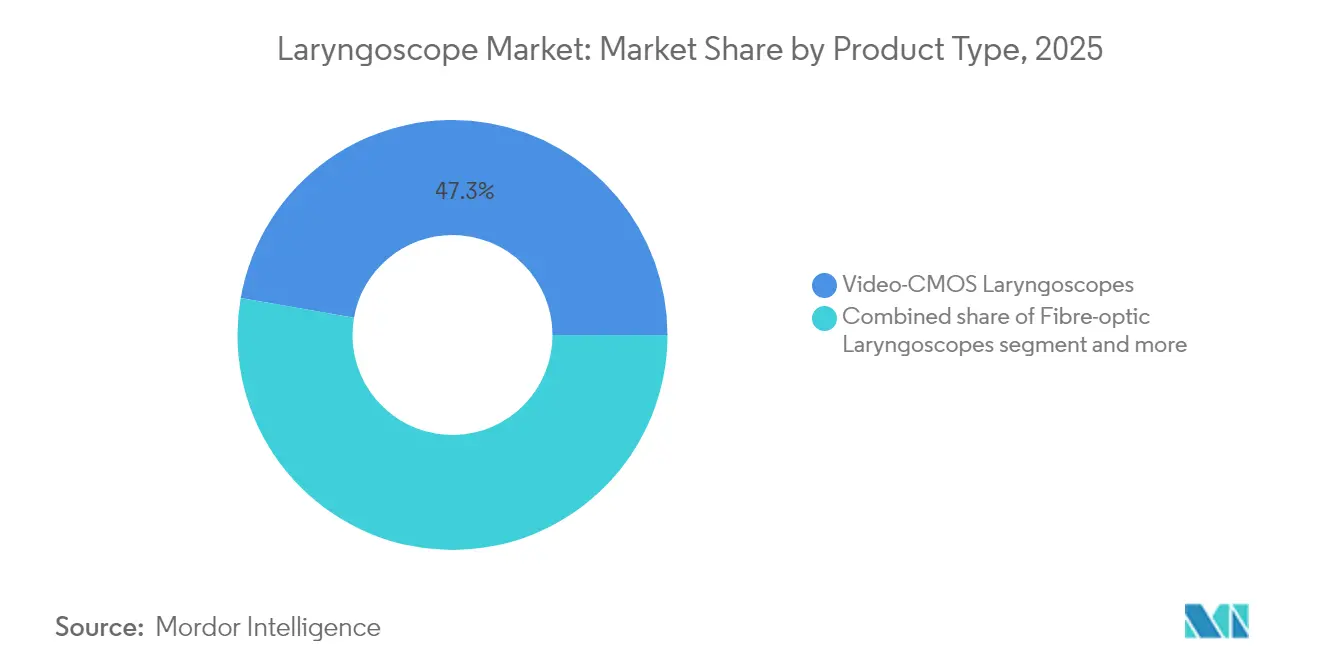

- Por tipo de producto, los laringoscopios de video-CMOS lideraron con el 47,25% de la cuota del mercado de laringoscopios en 2025 y se prevé que se expandan a una CAGR del 8,02% hasta 2031.

- Por componente, las hojas capturaron el 43,85% de la cuota del tamaño del mercado de laringoscopios en 2025, mientras que los consumibles y accesorios avanzan a una CAGR del 8,44% hasta 2031.

- Por usabilidad, las plataformas reutilizables representaron el 59,05% de la cuota del mercado de laringoscopios en 2025; se proyecta que los dispositivos desechables crezcan a una CAGR del 8,28% hasta 2031.

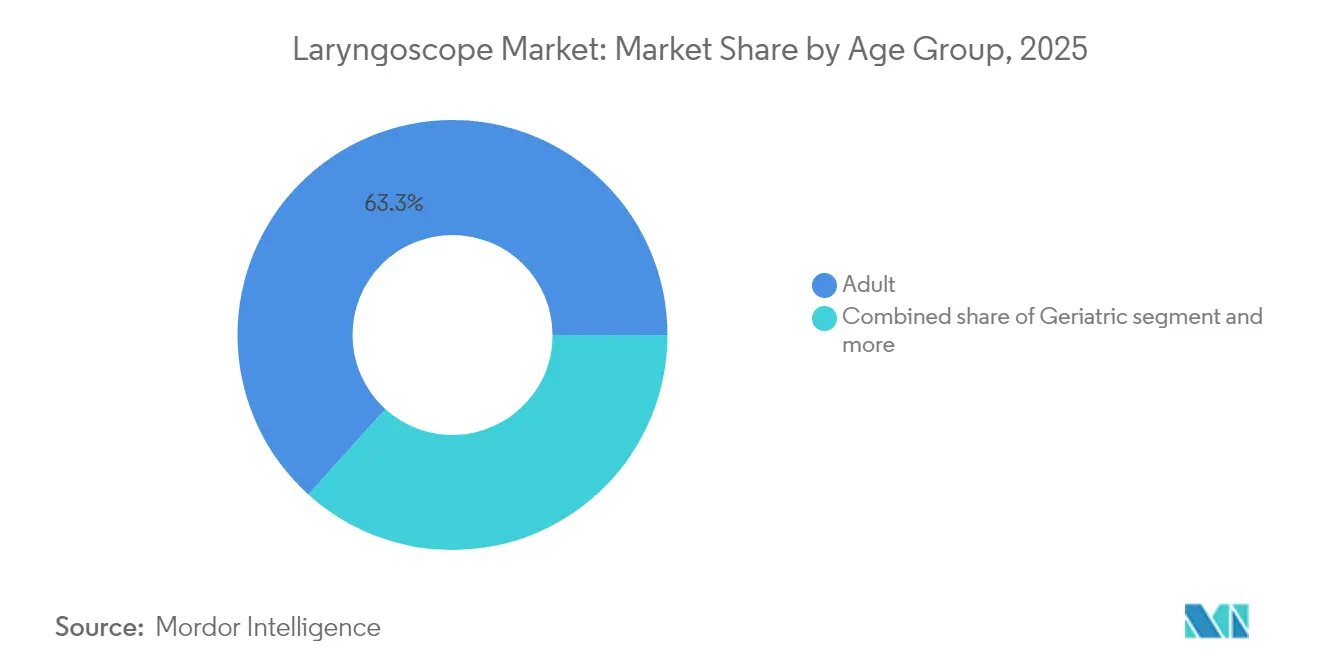

- Por grupo de edad, los pacientes adultos representaron el 63,30% de la demanda del mercado de laringoscopios en 2025; los dispositivos neonatales y pediátricos muestran una CAGR del 8,20% hasta 2031.

- Por usuario final, los hospitales mantuvieron el 65,90% del tamaño del mercado de laringoscopios en 2025, mientras que los centros quirúrgicos ambulatorios avanzan a una CAGR del 9,07% hasta 2031.

- Por geografía, América del Norte concentró el 39,10% del tamaño del mercado de laringoscopios en 2025, mientras que Asia-Pacífico registra la CAGR regional más alta del 9,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Laringoscopios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de trastornos laríngeos y procedimientos de manejo de vías aéreas | +1.8% | Global, amplificado en sociedades envejecidas | Largo plazo (≥ 4 años) |

| Avances tecnológicos en sistemas de video y fibra óptica | +2.1% | Liderazgo de América del Norte y la UE, adopción en Asia-Pacífico en aceleración | Mediano plazo (2-4 años) |

| Cambio hacia dispositivos de un solo uso para el control de infecciones post-COVID-19 | +1.4% | Global, con mandatos estrictos en mercados desarrollados | Corto plazo (≤ 2 años) |

| Sistemas de guía de intubación en tiempo real habilitados por AI | +0.9% | Adopción temprana en América del Norte y la UE, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Protocolos de video obligatorios en atención prehospitalaria y militar | +0.6% | Mandatos regulatorios de América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión de centros quirúrgicos ambulatorios | +0.7% | América del Norte liderando, difusión global en curso | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Trastornos Laríngeos y Procedimientos de Manejo de Vías Aéreas

La ronquera tras la anestesia general afectó al 11,77% de los 104.720 pacientes revisados en 2024, lo que subraya cuán frecuente se ha vuelto el seguimiento basado en laringoscopia. Los costos procedimentales directos promedian USD 842 por laringoscopia diagnóstica, y los gastos auxiliares por consultas y terapias multiplican la carga global. Las poblaciones geriátricas enfrentan mayores riesgos de disfagia y malignidad, lo que impulsa a los clínicos hacia estrategias de visualización temprana. La videoendoscopia de alta velocidad combinada con AI detecta ahora lesiones orgánicas con una precisión del 93%, reformulando los protocolos diagnósticos. Estas realidades clínicas sostienen la demanda a largo plazo tanto de plataformas reutilizables como de un solo uso en entornos hospitalarios y ambulatorios.

Avances Tecnológicos en Sistemas de Video y Fibra Óptica

La laringoscopia de video ofrece un 74% de éxito en el primer intento en casos neonatales frente al 45% de las técnicas directas, demostrando claras ventajas de rendimiento. Los sensores CMOS mejorados ofrecen imágenes más brillantes y menor ruido, mientras que los mangos de batería de conexión rápida reducen los tiempos de preparación. Los endoscopios flexibles de fibra óptica con perfiles delgados navegan anatomías irregulares en escenarios de ORL y trauma. Los diseños de doble vista permiten a los operadores mantener las líneas de visión tradicionales mientras capturan video de alta resolución para documentación y enseñanza. Las superposiciones de AI en tiempo real pueden marcar la epiglotis, las cuerdas vocales y los anillos traqueales, apoyando a los profesionales menos experimentados y reduciendo complicaciones.

Cambio Hacia Dispositivos de Un Solo Uso para el Control de Infecciones Post-COVID-19

Para 2024, el 21,7% de los hospitales habían adoptado hojas desechables y el 8,7% adoptó mangos de un solo uso para reducir la contaminación cruzada. Un estudio del costo del ciclo de vida muestra gastos por uso de USD 171,82 para rinolaringoscopios de un solo uso en comparación con USD 238,17 para unidades reutilizables cuando se incluyen la mano de obra de esterilización y el capital. Eliminar los pasos de reprocesamiento libera tiempo del personal y previene demoras en los servicios de urgencias y los centros quirúrgicos ambulatorios. Los fabricantes lanzan ahora laringoscopios de plástico de base biológica, como el Spectrum QC eco, que reduce la huella de carbono en un 74% mientras conserva la comodidad del uso único.

Sistemas de Guía de Intubación en Tiempo Real Habilitados por AI

Los modelos de aprendizaje automático analizan imágenes de vías aéreas fotograma a fotograma, elevando la precisión en el posicionamiento del tubo endotraqueal del 73,6% al 77,4% y aumentando la detección de colocación incorrecta crítica al 89,0%. Los brazos robóticos experimentales guiados por AI navegan autónomamente a través de las cuerdas vocales, aunque el uso generalizado aguarda vías más claras de reembolso y regulación. Los primeros adoptantes reportan una toma de decisiones más rápida en los servicios de urgencias, y los hospitales universitarios aprovechan las grabaciones de superposición de AI para la formación de residentes. Combinado con video de alta velocidad, el mapeo de rigidez ayuda a diferenciar lesiones benignas de malignas con una precisión del 83%, añadiendo valor oncológico a la imagen de vías aéreas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Lesiones de vías aéreas relacionadas con el dispositivo y complicaciones postoperatorias | -0.8% | Global, con mayor riesgo de litigación en mercados desarrollados | Corto plazo (≤ 2 años) |

| Alto costo de capital y mantenimiento de sistemas avanzados | -1.2% | Principalmente mercados emergentes, segmentos sensibles al costo | Mediano plazo (2-4 años) |

| Escrutinio medioambiental sobre residuos de dispositivos desechables (presión ESG) | -0.6% | Foco regulatorio en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Interrupciones en la cadena de suministro de sensores de imagen CMOS | -0.9% | Fabricación global, concentrada en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Lesiones de Vías Aéreas Relacionadas con el Dispositivo y Complicaciones Postoperatorias

El trauma dental, la perforación esofágica y la inflamación laríngea continúan generando exposición a demandas por mala praxis. La retirada de Clase I de la FDA de los laringoscopios de video McGrath MAC por riesgo de explosión de la batería subraya cómo los eventos de seguridad pueden alterar los patrones de adquisición.[1]Analistas de GlobalData, "La FDA designa la retirada de Clase I de los laringoscopios McGrath Mac," Medical Device Network, medicaldevice-network.com Las intubaciones pediátricas conllevan riesgos adicionales debido a las vías aéreas estrechas y la disponibilidad limitada de tamaños de hojas, lo que impulsa una acreditación más estricta y una formación con simulación. Las plataformas de video mitigan muchos riesgos al mejorar la visualización glótica, aunque los fallos del equipo o el uso indebido aún generan litigación y primas de seguros. Por tanto, los departamentos de gestión del riesgo hospitalario ponderan en gran medida los datos de seguridad al aprobar solicitudes de capital.

Alto Costo de Capital y Mantenimiento de Sistemas Avanzados

Las plataformas de video de gama alta tienen un precio de entre USD 15.000 y USD 25.000, mientras que los laringoscopios directos cuestan entre USD 200 y USD 500. El mantenimiento anual —calibración de sensores, actualizaciones de software, reparación de pantallas— puede añadir un 15% del precio de compra. Los centros rurales de bajo volumen tienen dificultades para justificar el gasto sin financiación específica o planes de arrendamiento. El arrendamiento basado en utilización y los modelos de pago por procedimiento han surgido para distribuir los costos, pero el reembolso sigue siendo estático en muchos mercados. El cálculo económico a menudo se inclina hacia hojas de un solo uso sobre mangos reutilizables como solución de compromiso entre seguridad, asequibilidad y rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Video-CMOS se Acelera

Los sistemas de video-CMOS mantuvieron el 47,25% de la cuota del mercado de laringoscopios en 2025 gracias a una visualización incomparable y a la integración digital. Las ganancias de éxito en el primer intento de casi 30 puntos porcentuales sobre las técnicas directas impulsan la adopción en salas de trauma y UCI neonatales. Los diseños directos Macintosh y Miller persisten en entornos con recursos limitados por su familiaridad y bajo costo. Los endoscopios de fibra óptica abordan las vías aéreas de ORL y las vías aéreas difíciles anticipadas donde la flexibilidad es indispensable.

Se prevé que las plataformas de video crezcan un 8,02% anualmente hasta 2031 a medida que los sistemas de salud codifiquen la intubación por video en sus directrices. A medida que la adopción se profundiza, las superposiciones de AI en tiempo real y el archivado de video en la nube se convierten en estándar. Los clínicos valoran la capacidad de grabar procedimientos para la mejora de la calidad y la documentación médico-legal. Mientras tanto, los prototipos de investigación que combinan óptica rígida con indicaciones de realidad aumentada integradas apuntan al siguiente salto de rendimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Componente: La Innovación en Hojas Impulsa el Crecimiento de los Consumibles

Las hojas representaron el 43,85% del tamaño del mercado de laringoscopios en 2025, lo que refleja su papel central y su frecuente rotación. Los diseños de filo metálico y de polímero cuentan ahora con iluminación LED de mayor intensidad y recubrimientos antivaho. Las hojas Mac dominan la cirugía de adultos, mientras que las variantes Miller son preferidas para vías aéreas neonatales.

Los consumibles y accesorios muestran una CAGR del 8,44%, impulsada por la adopción de uso único y los sensores modulares de clip. Los fabricantes persiguen ingresos recurrentes a través de cartuchos de hojas propietarios y tubos de luz desechables. Los hospitales aprueban fácilmente estos gastos porque el costo unitario es bajo en relación con los ingresos del quirófano y los beneficios del control de infecciones son cuantificables.

Por Usabilidad: El Impulso Desechable Desafía la Economía Reutilizable

Las plataformas reutilizables aún concentraban el 59,05% de la cuota del mercado de laringoscopios en 2025 porque los centros de alto volumen logran el menor costo por uso. Los mangos de acero inoxidable soportan miles de ciclos e interactúan con una amplia cartera de hojas.

Los modelos desechables, sin embargo, crecen a un 8,28% anual a medida que el COVID-19 modificó el cálculo del riesgo de infección. Los servicios de urgencias aprecian la comodidad de usar y lanzar, mientras que los centros quirúrgicos ambulatorios evitan las colas de esterilización que ralentizarían la rápida rotación de casos. Los plásticos de base biológica y las iniciativas de reciclaje y devolución ayudan a conciliar los mandatos medioambientales con la practicidad del uso único.

Por Grupo de Edad: La Especialización Pediátrica Impulsa la Innovación

Los adultos generaron el 63,30% de los ingresos de 2025, reflejando los volúmenes quirúrgicos y las llamadas de urgencia. La selección de dispositivos es amplia, desde las hojas Mac clásicas hasta las unidades de video de doble vista.

Los segmentos neonatal y pediátrico avanzan a una CAGR del 8,20% porque la óptica en miniatura y las hojas de curvatura suave ahora logran un 74% de éxito en el primer intento frente al 45% de los métodos directos. Las matrices de tamaño codificadas por colores simplifican el almacenamiento y reducen los errores. El creciente reconocimiento del trauma de vías aéreas a largo plazo en lactantes fomenta la adopción temprana del video de alta definición para minimizar los pases múltiples.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: La Migración a Centros Quirúrgicos Ambulatorios Remodela la Dinámica del Mercado

Los hospitales retuvieron el 65,90% del control del mercado en 2025 gracias a su amplio alcance de procedimientos y presupuestos de capital. Los centros universitarios estandarizan el video-CMOS para documentación, instrucción de residentes y trazas de auditoría.

Los centros quirúrgicos ambulatorios se expanden a una CAGR del 9,07%, impulsados por la migración de procedimientos ambulatorios. Ocho de cada diez cirugías ambulatorias en EE. UU. ocurren ahora en centros quirúrgicos ambulatorios, y los equipos directivos prefieren unidades de video compactas y portátiles con hojas de un solo uso que favorezcan la rápida rotación. Los contratos de arrendamiento alinean los costos de los dispositivos con los volúmenes de casos fluctuantes.

Análisis Geográfico

América del Norte concentró el 39,10% de los ingresos globales en 2025. Las agencias de servicios médicos de emergencia exigen kits de videolaringoscopia en los equipos de soporte vital avanzado, y los hospitales integran las grabaciones en los registros de salud electrónicos. Los avisos de la FDA sobre la resiliencia de la cadena de suministro y la esterilización condicionan las decisiones de compra. Canadá sigue patrones similares, mientras que la modernización de los hospitales públicos de México impulsa la adopción de nivel intermedio.

Asia-Pacífico registra el mayor crecimiento con una CAGR del 9,25%. China financia amplias actualizaciones de dispositivos, impulsando su mercado de dispositivos médicos hacia USD 210.000 millones para 2025. La sociedad superenvejecida de Japón impulsa tasas de intubación per cápita más altas. India y el Sudeste Asiático invierten en redes de atención secundaria y turismo médico, priorizando hojas de video avanzadas aunque eficientes en costos. Los paquetes de mango reutilizable más hoja desechable resuenan en estos mercados.

Europa crece de forma constante bajo estrictas directivas de reducción de residuos y prevención de infecciones. Las regulaciones de economía circular aceleran el lanzamiento de productos de base biológica. Alemania y Francia equipan las flotas de ambulancias con videoscopios compactos, mientras que el Reino Unido canaliza los fondos del Servicio Nacional de Salud hacia plataformas preparadas para AI. Los nuevos miembros de Europa Central y Oriental aprovechan los fondos de cohesión de la UE para actualizar las salas de ORL y los carros de anestesia.

Panorama Competitivo

El mercado de laringoscopios exhibe una fragmentación moderada, con los principales proveedores que combinan ventaja tecnológica y adquisiciones estratégicas para consolidar sus posiciones. Medtronic aprovecha la integración vertical en sensores y baterías para lanzar mangos de video de alta luminosidad que soportan ciclos de autoclave. Ambu, pionera en broncoscopia de uso único, extiende su modelo a los laringoscopios de video de uso único y asegura acuerdos marco plurianuales con la Administración de Salud para Veteranos de EE. UU. KARL STORZ completó su adquisición de medi-G en febrero de 2025, incorporando experiencia en fresado de precisión para hojas pediátricas e incrementando la resiliencia de la cadena de suministro.

Olympus se asoció con Proximie en octubre de 2024 para lanzar una plataforma de quirófano digital independiente del dispositivo que transmite señales HD de laringoscopio para supervisión remota y anotación con AI. Los clínicos pueden superponer indicaciones de guía en tiempo real, acortando las curvas de aprendizaje y estandarizando la técnica en sistemas de salud de múltiples sedes. Los eventos de seguridad intensifican la rivalidad: la retirada de Clase I de la FDA del McGrath MAC en septiembre de 2024 por riesgo de explosión de la batería impulsó la sustitución rápida por competidores que promocionan químicas de litio-hierro-fosfato más seguras, y varios sistemas obtuvieron contratos de adquisición de emergencia como reemplazos.

Los disruptores emergentes atacan la sostenibilidad y los nichos clínicos específicos. Verathon introdujo el Spectrum QC eco fabricado con plástico de base biológica en un 80%, alegando una reducción del 74% en la huella de carbono sin comprometer la rigidez ni la claridad óptica. Empresas emergentes como InovScope, con sede en Bath, prototipan hojas modulares impresas en 3D que permiten una curvatura personalizada para anomalías craneofaciales, mientras que Airmate, de Seúl, integra AI que predice el tamaño del tubo basándose en mediciones en vivo de los pliegues vocales. Las oportunidades en espacios vacíos surgen en protocolos pediátricos y militares, donde la miniaturización de hojas, la robustez y la electrónica blindada contra EMI cumplen estándares especializados. Los reguladores elevan los requisitos de ciberseguridad, obligando a los proveedores a incorporar chips de cifrado que protejan los videos de vías aéreas grabados. Colectivamente, estas fuerzas garantizan que la dinámica competitiva dependa no solo del rendimiento óptico, sino también de la sostenibilidad del ciclo de vida, la sofisticación del software y la formación posventa que los clínicos ahora esperan de los socios en el mercado de laringoscopios en evolución.

Líderes del Sector de Laringoscopios

Medtronic plc

Olympus Corporation

Teleflex Incorporated

Baxter (Hill-Rom Co., Inc.)

Nihon Kohden Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: KARL STORZ completó la adquisición de medi-G para mejorar las capacidades de producción en Meßkirch, Alemania, fortaleciendo la estabilidad de la cadena de suministro para productos quirúrgicos que incluyen laringoscopios de ORL y pediátricos.

- Noviembre de 2024: Verathon introdujo variantes adicionales sostenibles de uso único que integran embalaje reciclable para dar respuesta a los mandatos medioambientales.

- Octubre de 2024: Verathon lanzó el Spectrum QC eco, el primer laringoscopio de video de uso único fabricado con plásticos de base biológica en un 80%, reduciendo la huella de carbono en un 74% mientras conserva la eficiencia del uso único.

- Septiembre de 2024: La FDA emitió una retirada de Clase I para los laringoscopios McGrath MAC por posibles riesgos de explosión, lo que impulsó programas de reemplazo de dispositivos en los hospitales de EE. UU.

Alcance del Informe Global del Mercado de Laringoscopios

Los laringoscopios son dispositivos de endoscopia utilizados para la visualización de las cuerdas vocales y la colocación del tubo endotraqueal en la tráquea. La laringoscopia es el procedimiento que los proveedores de atención médica utilizan para examinar la laringe. Los proveedores pueden realizar laringoscopias en una consulta clínica o como cirugía en un quirófano.

El Mercado de Laringoscopios está Segmentado por Tipo (Laringoscopio de Fibra Óptica, Laringoscopio de Video), Componente (Hojas de Laringoscopio, Mangos, Consumibles y Accesorios), Usabilidad (Desechable, Reutilizable), Usuario Final (Hospital, Clínicas, Centros Quirúrgicos Ambulatorios, Otros Usuarios Finales) y Geografía (América del Norte (Estados Unidos, Canadá, México), Europa (Alemania, Reino Unido, Francia, Italia, España, Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur, Resto de Asia-Pacífico), Oriente Medio y África (CCG, Sudáfrica, Resto de Oriente Medio y África) y América del Sur (Brasil, Argentina, Resto de América del Sur)). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Laringoscopios Directos (Macintosh / Miller) |

| Laringoscopios de Fibra Óptica |

| Laringoscopios de Video-CMOS |

| Indirectos Rígidos y Otros |

| Hojas | Hojas Mac |

| Hojas Miller | |

| Mangos | |

| Consumibles y Accesorios |

| Desechable |

| Reutilizable |

| Neonatal y Pediátrico |

| Adulto |

| Geriátrico |

| Hospitales |

| Clínicas |

| Centros Quirúrgicos Ambulatorios |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Laringoscopios Directos (Macintosh / Miller) | |

| Laringoscopios de Fibra Óptica | ||

| Laringoscopios de Video-CMOS | ||

| Indirectos Rígidos y Otros | ||

| Por Componente | Hojas | Hojas Mac |

| Hojas Miller | ||

| Mangos | ||

| Consumibles y Accesorios | ||

| Por Usabilidad | Desechable | |

| Reutilizable | ||

| Por Grupo de Edad | Neonatal y Pediátrico | |

| Adulto | ||

| Geriátrico | ||

| Por Usuario Final | Hospitales | |

| Clínicas | ||

| Centros Quirúrgicos Ambulatorios | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el mercado de laringoscopios entre 2026 y 2031?

Se prevé que aumente de USD 639,66 millones en 2026 a USD 914,48 millones en 2031, con una CAGR del 7,41%.

¿Qué tipo de producto ostenta la mayor cuota en la actualidad?

Los laringoscopios de video-CMOS lideran con el 47,25% de la cuota del mercado de laringoscopios en 2025.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico registra una CAGR del 9,25% hasta 2031 gracias a la inversión en infraestructura y el envejecimiento demográfico.

¿Qué impulsa la adopción en los centros quirúrgicos ambulatorios?

La migración de procedimientos ambulatorios favorece los videoscopios portátiles de uso único que reducen los retrasos en la esterilización y se alinean con los objetivos de rendimiento de los centros quirúrgicos ambulatorios.

Última actualización de la página el: