Taille et part du marché du pain tortilla

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 39.51 Milliards de dollars |

| Taille du Marché (2031) | 47.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du pain tortilla par Mordor Intelligence

Le marché mondial du pain tortilla était évalué à 38,19 milliards USD en 2025 et est actuellement estimé à 39,51 milliards USD en 2026. Il devrait atteindre 47,49 milliards USD d'ici 2031, avec un CAGR de 3,74 % sur la période de prévision. Le marché s'est développé au-delà de ses origines en tant qu'aliment de base régional pour devenir un aliment de commodité mondial, porté par l'essor de la culture des repas à emporter, la diversification des menus des restaurants à service rapide (QSR) et les reformulations continues répondant aux attentes des consommateurs soucieux de leur santé. Un développement clé souvent négligé est que les tortillas sont désormais en concurrence directe avec le pain de mie sur les marchés développés. Cette concurrence ne se situe pas en tant qu'alternative ethnique, mais en tant qu'option d'emballage fonctionnel qui répond mieux aux préférences alimentaires, telles que les exigences en matière de contrôle calorique, d'absence d'allergènes et de teneur élevée en protéines, par rapport au pain de mie traditionnel. Cette concurrence inter-catégories influence considérablement le potentiel de croissance du marché du pain tortilla, parallèlement aux tendances démographiques et culinaires.

Principaux enseignements du rapport

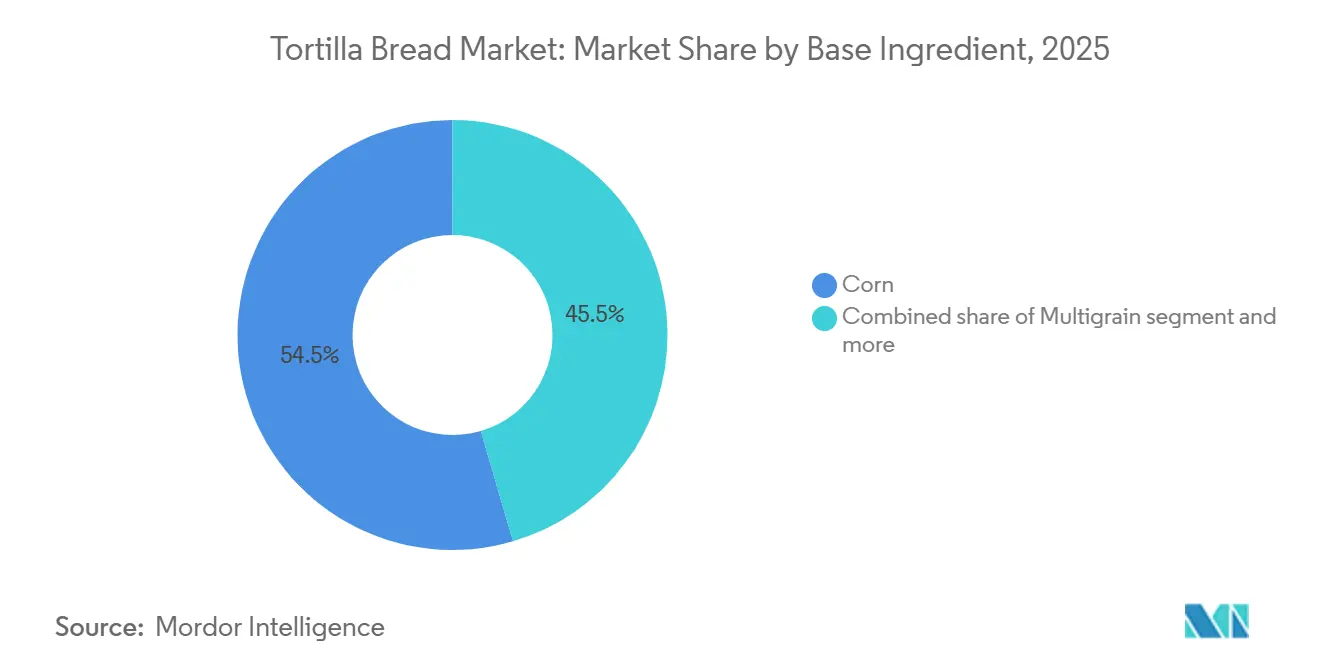

- Par ingrédient de base, le maïs représentait 54,54 % du chiffre d'affaires 2025, tandis que le multigrain affichera un CAGR de 5,13 % jusqu'en 2031.

- Par forme, le frais était en tête avec 63,76 % en 2025 ; le surgelé a enregistré le CAGR le plus rapide à 5,07 % jusqu'en 2031.

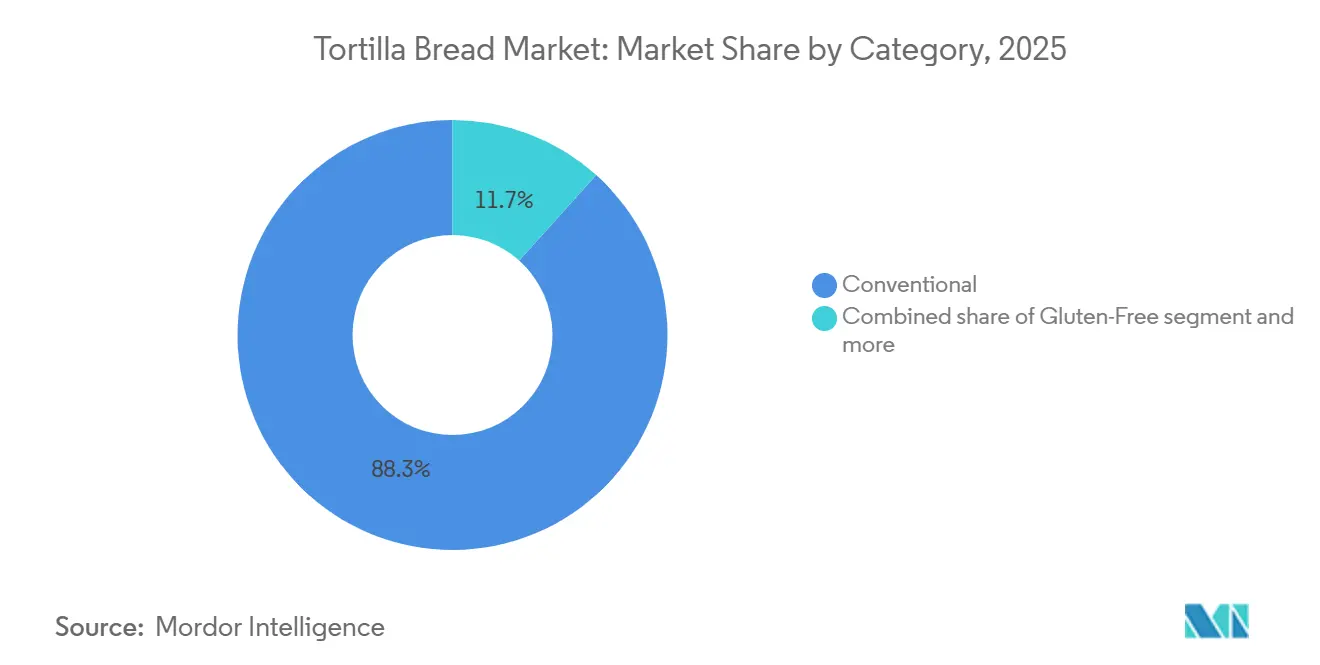

- Par catégorie, le conventionnel représentait 88,34 % de la demande 2025, tandis que le sans gluten devrait croître à un CAGR de 5,31 % jusqu'en 2031.

- Par canal de distribution, le circuit hors domicile représentait 55,11 % du chiffre d'affaires 2025, tandis que le circuit domicile devrait enregistrer un CAGR de 4,96 % jusqu'en 2031.

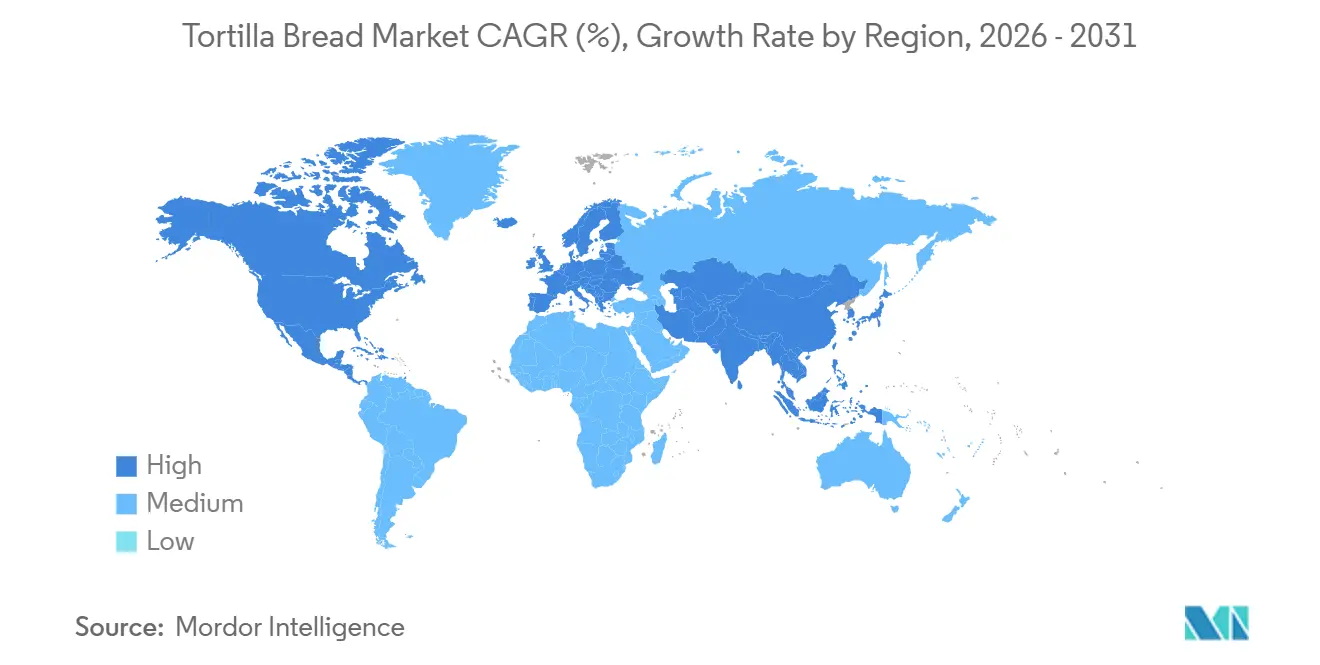

- Par géographie, l'Amérique du Nord représentait 40,02 % des ventes 2025, tandis que l'Asie-Pacifique progressera à un CAGR de 4,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du pain tortilla

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante d'aliments portables et à consommer en déplacement | +0.8% | Mondial ; concentré en Amérique du Nord, dans les centres urbains d'Asie-Pacifique et en Europe occidentale | Court terme (≤ 2 ans) |

| Popularité croissante de la cuisine mexicaine et tex-mex | +0.7% | Amérique du Nord et Europe ; extension vers l'Asie-Pacifique et le Moyen-Orient et l'Afrique | Moyen terme (2–4 ans) |

| Innovation produit dans les tortillas axées sur la santé | +0.6% | Cœur de marché en Amérique du Nord et dans l'Union européenne ; extension vers l'Australie, le Japon, la Corée du Sud | Long terme (≥ 4 ans) |

| Croissance des chaînes de restauration | +0.9% | Mondial ; porté par l'Amérique du Nord, l'Asie-Pacifique et le Moyen-Orient émergent | Moyen terme (2–4 ans) |

| La durée de conservation prolongée et le stockage pratique soutiennent les variantes surgelées | +0.4% | Mondial ; marchés d'Asie-Pacifique dépendants des importations et pôles de restauration | Long terme (≥ 4 ans) |

| Expansion des offres de pain tortilla à marque de distributeur | +0.5% | Amérique du Nord et Europe ; stade précoce en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments portables et à consommer en déplacement

La demande croissante de produits alimentaires portables et pratiques constitue un moteur important du marché du pain tortilla. Les consommateurs privilégient de plus en plus les options de repas prêts à consommer qui s'adaptent aux modes de vie urbains effrénés et aux emplois du temps chargés. Le pain tortilla, reconnu pour sa polyvalence et sa facilité d'utilisation dans les wraps, les rouleaux et les sandwichs, est devenu une alternative populaire au pain traditionnel dans les secteurs de la vente au détail et de la restauration. Sa capacité d'adaptation à diverses cuisines et préférences alimentaires renforce encore son attrait, le rendant adapté à un large éventail de consommateurs. Cette tendance est encore renforcée par la participation croissante des femmes au marché du travail. Aux États-Unis, le taux d'emploi des femmes devrait passer de 54,7 % en 2023 à 54,9 % en 2025, soulignant la demande croissante de solutions de repas à préparation rapide et portables [1]Source : Bureau américain des statistiques du travail, « Statistiques de la population active issues de l'enquête sur la population actuelle », hbls.gov. De plus, l'attention croissante portée à une alimentation saine a conduit au développement d'options de tortillas aux céréales complètes et sans gluten, stimulant davantage la croissance du marché.

Popularité croissante de la cuisine mexicaine et tex-mex

La popularité croissante de la cuisine mexicaine et tex-mex est un facteur important qui stimule le marché du pain tortilla. L'exposition accrue des consommateurs aux saveurs mexicaines a renforcé la demande dans les circuits de restauration et de vente au détail. La présence substantielle de restaurants mexicains sur les marchés clés illustre cette tendance, avec environ 11 % de l'ensemble des restaurants aux États-Unis proposant de la cuisine mexicaine[2]Source : Convenience Organization, « Environ 1 restaurant américain sur 10 sert de la cuisine mexicaine », convenience.org. La Californie et le Texas représentent collectivement près de 40 % de ces établissements, reflétant une consommation régionale élevée et une utilisation régulière du pain tortilla dans les tacos, les burritos, les wraps et autres articles de menu. De plus, la polyvalence du pain tortilla en tant que base pour divers plats en a fait un incontournable dans les cuisines traditionnelles et de fusion, élargissant encore son attrait auprès de groupes de consommateurs diversifiés. La tendance croissante des aliments de commodité et des repas prêts à consommer a également contribué à l'adoption accrue du pain tortilla dans les foyers et les points de restauration.

Innovation produit dans les tortillas axées sur la santé

Le segment des tortillas axées sur la santé évolue avec un accent sur des attributs nutritionnels et fonctionnels spécifiques, le distinguant des tendances générales « meilleur pour la santé ». Les fabricants mettent l'accent sur des facteurs tels que la teneur en protéines, le nombre de glucides nets, l'indice glycémique et la santé du microbiome intestinal, plutôt que de s'appuyer sur des allégations générales de bien-être. Ce développement s'aligne sur des données montrant que 61 % des consommateurs américains en 2024[3]Source : Cargill, « Les consommateurs recherchent davantage de protéines pour la santé et le goût en 2025 », cargill.com. Les consommateurs cherchent activement à augmenter leur apport en protéines, stimulant la demande de produits de tortillas riches en protéines et d'autres options de boulangerie fonctionnelle. En réponse à cette tendance, La Tortilla Factory a lancé des variétés de tortillas réfrigérées Protéines et Levain en mars 2026, répondant à l'intérêt des consommateurs pour des solutions de repas saines pour l'intestin, riches en protéines et pratiques. De plus, le renforcement du contrôle réglementaire de la FDA sur les additifs colorants synthétiques et les huiles de graines accélère la reformulation des produits. Cela a conduit les fabricants à adopter des profils d'ingrédients plus propres, dans le but d'acquérir un avantage concurrentiel sur les marchés de détail naturels et axés sur la santé.

Croissance des chaînes de restauration

L'expansion des chaînes de restauration stimule considérablement la demande de pain tortilla, car les restaurants, les restaurants à service rapide (QSR) et les établissements de restauration rapide décontractée proposent de plus en plus des wraps, des burritos, des tacos et d'autres articles à base de tortillas dans leurs menus. Cette tendance est portée par l'inclination croissante des consommateurs vers des repas non seulement pratiques et personnalisables, mais reflétant également les influences culinaires mondiales. La croissance des réseaux de restauration a encore amplifié cette demande, ces établissements cherchant à répondre aux goûts et préférences variés des consommateurs. De plus, l'innovation des menus, comme l'introduction de plats de fusion et d'options de tortillas plus saines, ainsi que la popularité croissante de la cuisine mexicaine et tex-mex, renforcent la présence du pain tortilla dans les circuits de restauration établis et émergents. Ces facteurs soulignent collectivement le rôle évolutif du pain tortilla en tant que composant polyvalent et essentiel dans les expériences de restauration modernes.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix du maïs et du blé | -0.6% | Mondial ; plus aiguë sur les marchés dépendants des importations (Europe, Asie-Pacifique, Moyen-Orient et Afrique) | Court terme (≤ 2 ans) |

| Forte concurrence des produits de boulangerie traditionnels | -0.4% | Europe, Amérique du Nord, Amérique du Sud | Moyen terme (2–4 ans) |

| Perception des consommateurs des aliments transformés | -0.3% | Amérique du Nord et Europe occidentale | Moyen terme (2–4 ans) |

| Courte durée de conservation des variantes fraîches et sans conservateurs | -0.5% | Marchés émergents avec une infrastructure de chaîne du froid limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du maïs et du blé

La volatilité des prix du maïs et du blé représente un défi considérable pour le marché du pain tortilla, ces matières premières étant les principales matières premières utilisées dans la production de tortillas. Les variations des rendements des cultures, les conditions météorologiques défavorables, les perturbations de la chaîne d'approvisionnement, les incertitudes géopolitiques et les fluctuations des coûts des intrants agricoles contribuent à des changements imprévisibles des prix des ingrédients, augmentant ainsi les coûts de production des fabricants. Cette volatilité des prix peut réduire les marges bénéficiaires, en particulier pour les petits producteurs disposant d'un pouvoir d'achat limité, et compliquer les efforts visant à maintenir une tarification stable des produits et à sécuriser des accords d'approvisionnement à long terme. De plus, l'imprévisibilité des coûts des matières premières peut contraindre les fabricants à ajuster fréquemment leurs stratégies d'approvisionnement et leurs calendriers de production, pesant davantage sur l'efficacité opérationnelle. Pour les consommateurs, ces fluctuations peuvent entraîner une tarification incohérente, affectant potentiellement la demande et la stabilité du marché au fil du temps.

Forte concurrence des produits de boulangerie traditionnels

La forte concurrence des produits de boulangerie traditionnels représente un défi pour le marché du pain tortilla. Les consommateurs continuent de privilégier les produits de boulangerie établis tels que le pain de mie, les petits pains, les buns et les pains plats pour les repas quotidiens. Ces produits bénéficient d'une large disponibilité, d'une forte familiarité des consommateurs et d'une large gamme d'options répondant à divers niveaux de prix et préférences alimentaires. De plus, les produits de boulangerie traditionnels bénéficient d'habitudes d'achat bien ancrées et de réseaux de distribution établis, ce qui en fait un choix pratique pour les consommateurs. Dans de nombreuses régions, le pain tortilla est encore perçu comme un produit de niche ou spécifique à une cuisine, ce qui limite son adoption parmi les consommateurs qui préfèrent les formats de pain conventionnels pour les sandwichs, les articles de petit-déjeuner et l'usage domestique général. Cette perception est encore renforcée par des efforts de marketing limités et un manque d'intégration dans les habitudes alimentaires courantes sur certains marchés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par ingrédient de base : le maïs domine, le multigrain accélère

Les tortillas de maïs représentaient 54,54 % du marché mondial en 2025, portées par leur authenticité culturelle, leur rentabilité et leurs caractéristiques naturellement sans gluten. Ces attributs répondent à la fois aux préférences traditionnelles des consommateurs et aux besoins alimentaires en évolution. La deuxième catégorie d'ingrédients en importance, le blé/la farine, répond à un segment de demande différent, notamment dans le circuit de restauration, où sa souplesse et son adéquation aux applications grand format en font le choix privilégié pour les wraps et les burritos à grande échelle.

Le multigrain est le segment d'ingrédients à la croissance la plus rapide, avec un CAGR de 5,13 % prévu jusqu'en 2031. Cette croissance est alimentée par les investissements des fabricants établis et des producteurs spécialisés visant à se différencier grâce à des profils nutritionnels améliorés. Les principaux facteurs de compétitivité comprennent la teneur en fibres, la fortification en micronutriments et les mélanges multigrain. Par exemple, Limagrain Ingredients a introduit la farine de masa bleue, fabriquée à partir de maïs bleu mexicain traditionnel, sur le marché européen des snacks.

Par forme : le frais commande l'échelle, le surgelé comble l'écart

Les tortillas fraîches représentaient 63,76 % du marché mondial en 2025, portées par la préférence des consommateurs pour la qualité et l'authenticité, ainsi que par l'efficacité des coûts du stockage en rayon ambiant au point de vente. Au sein de la catégorie fraîche, le sous-segment réfrigéré a démontré une croissance plus forte par rapport à la catégorie plus large des produits à conservation ambiante. Par exemple, Siete Family Foods (filiale de PepsiCo) a enregistré une croissance de 22,2 % dans le segment des tortillas réfrigérées aux États-Unis pour les 52 semaines se terminant en mars 2025.

Les tortillas surgelées devraient croître à un CAGR de 5,07 % durant 2026–2031, soutenues par trois facteurs clés : la nécessité de formats standardisés, fabriqués de manière centralisée avec une durée de conservation prolongée pour les opérateurs de restaurants à service rapide (QSR) ; l'expansion des chaînes d'approvisionnement orientées vers l'exportation dans les régions disposant d'une infrastructure de livraison fraîche limitée ; et la demande croissante au détail pour des produits de commodité en rayon surgelé. Selon le rapport 2026 sur l'alimentation et les boissons de Farm Credit Canada, les QSR sont devenus le marché aval le plus grand et le plus résilient pour les produits de boulangerie et les wraps après la pandémie, une tendance qui s'aligne sur les avantages de la chaîne d'approvisionnement des formats surgelés.

Par catégorie : le conventionnel prévaut, le sans gluten donne le rythme

Les tortillas conventionnelles représentaient 88,34 % de la part de marché mondiale en 2025. Cette domination est attribuée au volume élevé des achats en restauration et à la sensibilité aux prix des consommateurs du commerce de détail grand public. Ces facteurs sont particulièrement significatifs en Amérique latine et dans les marchés en développement, où les tortillas sont profondément ancrées dans les régimes alimentaires quotidiens en tant qu'aliment de base plutôt que d'être perçues comme un produit premium ou de style de vie. L'accessibilité financière et la large disponibilité des tortillas conventionnelles renforcent encore leur forte position sur le marché.

Dans le segment non conventionnel, les tortillas sans gluten représentent la catégorie à la croissance la plus rapide, avec un CAGR de 5,31 % jusqu'en 2031. Cette croissance est portée par une augmentation des diagnostics de maladie cœliaque et de sensibilité au gluten non cœliaque, notamment en Amérique du Nord et en Europe, où la sensibilisation aux problèmes de santé liés au gluten est en hausse. De plus, il existe une préférence croissante des consommateurs pour des listes d'ingrédients simplifiées, reflétant une tendance plus large vers les produits à étiquette propre. Cette demande s'étend au-delà des personnes souffrant de restrictions alimentaires cliniques, car de plus en plus de consommateurs privilégient la transparence et les bénéfices perçus pour la santé dans leurs choix alimentaires.

Par canal de distribution : le circuit hors domicile en tête tandis que le circuit domicile gagne du terrain

Les circuits hors domicile représentaient 55,11 % du chiffre d'affaires mondial des tortillas en 2025, soulignant leur rôle significatif au sein des restaurants à service rapide (QSR), de la restauration rapide décontractée et de la restauration collective. Les tortillas servent d'ingrédient clé pour les opérateurs, générant une demande d'achat en vrac régulière, à la fois stable et relativement inélastique aux prix. Cette domination est encore soutenue par l'innovation continue des menus. Par exemple, Zaxby's a introduit des wraps géants aux doigts de poulet dans le cadre d'une campagne promotionnelle de 10 semaines dans plus de 1 000 établissements en 2026. Cette initiative a créé une nouvelle demande de tortillas de farine dans une chaîne QSR où les tortillas n'étaient pas auparavant un ingrédient de base.

Les circuits domicile devraient croître à un rythme plus rapide, avec un taux de croissance annuel composé (CAGR) de 4,96 % jusqu'en 2031. Les supermarchés et les hypermarchés restent les principaux canaux de distribution en volume, tandis que la vente au détail en ligne émerge comme le sous-canal à la croissance la plus rapide. Cette croissance de la vente au détail en ligne permet aux marques spécialisées et premium de cibler les consommateurs soucieux de leur santé sans concurrencer pour un espace en rayon limité dans les points de vente au détail grand public.

Analyse géographique

L'Amérique du Nord représentait la plus grande part du marché du pain tortilla, soit 40,02 % du chiffre d'affaires en 2025. Cette domination est attribuée à la forte popularité de la cuisine mexicaine et tex-mex, à la consommation élevée de wraps et de burritos, et à la présence généralisée de chaînes de restauration proposant des articles de menu à base de tortillas. La culture alimentaire bien établie de la région, combinée à une préférence croissante pour des options de repas pratiques et polyvalentes, a encore stimulé la demande de pain tortilla. L'innovation continue des produits, telle que les tortillas sans gluten, riches en protéines et à étiquette propre, répond aux préférences évolutives des consommateurs et stimule la croissance du marché aux États-Unis, au Canada et au Mexique.

La région Asie-Pacifique devrait être le marché à la croissance la plus rapide, avec un CAGR de 4,88 % durant 2026–2031. Des facteurs tels que l'urbanisation croissante, l'exposition accrue aux cuisines occidentales et internationales, et la demande croissante d'options de repas pratiques stimulent l'adoption du pain tortilla. La population de classe moyenne en expansion de la région, associée à l'évolution des habitudes alimentaires, a créé un environnement favorable à la consommation de pain tortilla. L'expansion des restaurants à service rapide, des établissements de restauration rapide décontractée et des circuits de vente au détail modernes renforce encore la pénétration du marché dans des pays comme la Chine, l'Inde, le Japon et l'Australie. De plus, la disponibilité croissante du pain tortilla dans les supermarchés et sur les plateformes en ligne le rend plus accessible aux consommateurs.

L'Europe, l'Amérique latine et le Moyen-Orient et l'Afrique connaissent une croissance régulière de la consommation de pain tortilla. Cette croissance est soutenue par l'intérêt croissant des consommateurs pour les cuisines ethniques et les alternatives polyvalentes au pain. En Europe, la popularité croissante de la cuisine mexicaine et l'incorporation des tortillas dans les plats de fusion sont des moteurs clés. En Amérique latine, l'utilisation traditionnelle des tortillas comme aliment de base continue de soutenir la demande, tandis qu'au Moyen-Orient et en Afrique, l'influence croissante des tendances alimentaires occidentales stimule l'adoption. Des facteurs tels que la disponibilité croissante au détail, la diversification des menus par les opérateurs de restauration et la demande croissante de solutions de repas pratiques contribuent à l'expansion du marché dans ces régions.

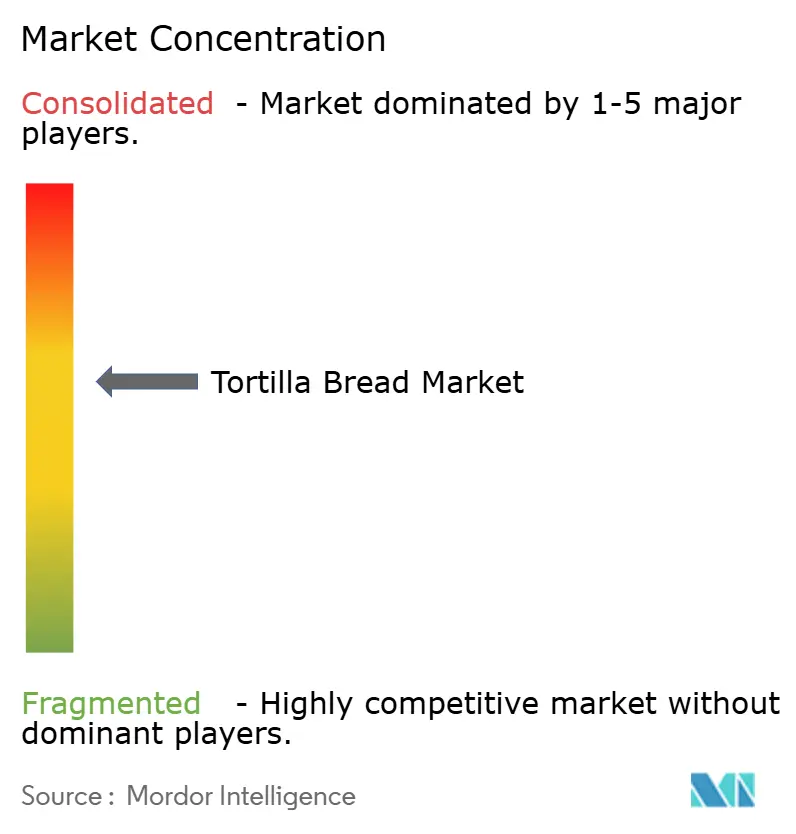

Paysage concurrentiel

Le marché du pain tortilla est modérément consolidé, comprenant de grandes entreprises multinationales de boulangerie et des fabricants spécialisés de tortillas. Ces acteurs se font concurrence à travers des stratégies telles que l'innovation produit, l'expansion de la distribution et le positionnement de marque. Les entreprises établies bénéficient de vastes réseaux de vente au détail et de restauration, tandis que les fabricants régionaux capitalisent sur les préférences des consommateurs locaux et les relations solides avec les opérateurs de restauration pour maintenir leur présence sur le marché.

La concurrence se concentre de plus en plus sur le développement de produits axés sur la santé. Les entreprises introduisent des produits de tortillas riches en protéines, sans gluten, au levain, multigrain et à étiquette propre pour répondre aux préférences changeantes des consommateurs. De plus, les fabricants investissent dans l'innovation des saveurs, les ingrédients alternatifs et les formulations fonctionnelles pour diversifier leurs portefeuilles et répondre aux consommateurs soucieux de leur santé à la recherche d'options de repas pratiques.

Au-delà de l'innovation produit, les entreprises privilégient l'expansion dans les circuits de restauration et de vente au détail. Cela est réalisé grâce à des partenariats stratégiques, des réseaux de distribution plus larges et des capacités de production améliorées. La popularité croissante de la cuisine mexicaine et tex-mex, ainsi que la consommation accrue à domicile de wraps et de repas à base de tortillas, incitent les acteurs du marché à renforcer la visibilité de leur marque et à élargir leurs offres de produits pour acquérir un avantage concurrentiel.

Leaders du secteur du pain tortilla

GRUMA S.A.B. de C.V.

Grupo Bimbo S.A.B. de C.V.

PepsiCo Inc.

Ole Mexican Foods Inc.

Tyson Foods Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Hero Bread a lancé une tortilla Épinards et Herbes sous sa gamme Hero Tortillas, élargissant ses offres de saveurs au-delà des options nature et de taille burrito. Fabriqué avec de vrais ingrédients comme les épinards, le thym, la ciboulette, le persil et l'ail, le produit est commercialisé comme une tortilla savoureuse et meilleure pour la santé, avec une couleur verte naturelle dérivée de ses ingrédients plutôt que d'additifs artificiels.

- Avril 2026 : Siete Foods, filiale de PepsiCo, a introduit deux nouveaux produits dans sa gamme de tortillas sans gluten d'inspiration patrimoniale : les tortillas de maïs jaune biologique Maíz et les tortillas de style levain. Ces produits visent à combiner les racines culinaires mexicano-américaines traditionnelles avec les préférences alimentaires modernes.

- Mars 2026 : La Tortilla Factory a lancé deux nouvelles options de tortillas réfrigérées : des tortillas riches en protéines et des tortillas de style levain. La variante riche en protéines répond à l'intérêt croissant pour les régimes riches en protéines et la nutrition fonctionnelle, tandis que la tortilla de style levain s'aligne sur les tendances en matière de santé intestinale et d'aliments fermentés, offrant une alternative artisanale aux tortillas conventionnelles.

- Mars 2025 : PACHA a dévoilé des tortillas de sarrasin au levain, un produit unique fabriqué avec du sarrasin germé et du sel de mer. Positionnées comme une option à étiquette propre, favorable à l'intestin et sans allergènes, ces tortillas sont naturellement sans gluten, sans céréales et exemptes d'allergènes courants tels que le blé, le maïs, le soja, les produits laitiers et les noix. Le processus de fermentation au levain améliore à la fois la digestibilité et la saveur.

Périmètre du rapport mondial sur le marché du pain tortilla

| Maïs |

| Blé |

| Multigrain |

| Riz |

| Manioc |

| Autres céréales alternatives |

| Frais |

| Surgelé |

| Conventionnel |

| Sans gluten |

| Biologique |

| Circuit hors domicile | |

| Circuit domicile | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Magasins de vente au détail en ligne | |

| Autres circuits de vente au détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par ingrédient de base | Maïs | |

| Blé | ||

| Multigrain | ||

| Riz | ||

| Manioc | ||

| Autres céréales alternatives | ||

| Par forme | Frais | |

| Surgelé | ||

| Par catégorie | Conventionnel | |

| Sans gluten | ||

| Biologique | ||

| Par canal de distribution | Circuit hors domicile | |

| Circuit domicile | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Magasins de vente au détail en ligne | ||

| Autres circuits de vente au détail | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du pain tortilla en 2026 ?

Le marché du pain tortilla est évalué à 39,51 milliards USD en 2026.

Quel segment d'ingrédient de base domine le marché ?

Le pain tortilla à base de maïs détient la plus grande part à 54,54 % en 2025.

Quelle région domine le marché du pain tortilla ?

L'Amérique du Nord domine le marché avec une part de 40,02 % en 2025.

Quel segment connaît la croissance la plus rapide ?

La catégorie sans gluten est le segment à la croissance la plus rapide avec un CAGR de 5,31 % (2026–2031).

Dernière mise à jour de la page le: