Tamaño y Participación del Mercado Europeo de Pan Rallado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

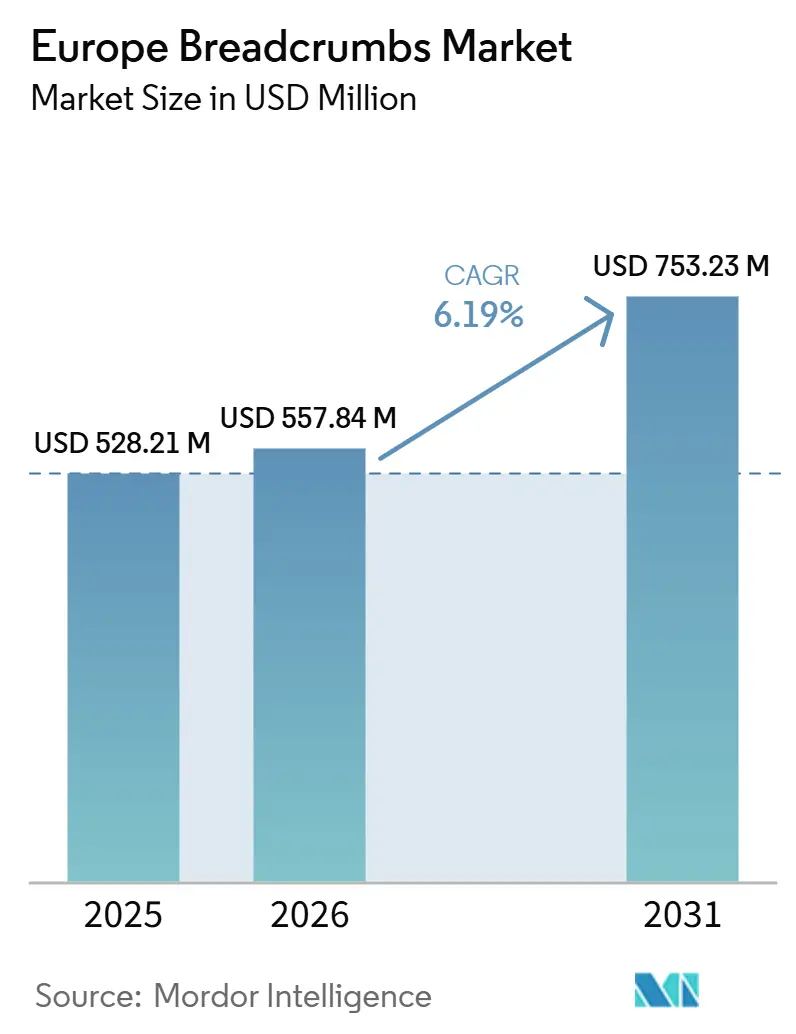

| Tamaño del mercado en el año base (2025) | 528.21 Millones de dólares |

| Tamaño del Mercado (2026) | 557.84 Millones de dólares |

| Tamaño del Mercado (2031) | 753.23 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.19% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Pan Rallado por Mordor Intelligence

Se espera que el tamaño del mercado europeo de pan rallado crezca de 528,21 millones de USD en 2025 a 557,84 millones de USD en 2026 y se prevé que alcance los 753,23 millones de USD en 2031 a una CAGR del 6,19% durante 2026-2031. El mercado avanza sobre la base de una demanda sostenida por parte de los procesadores de alimentos congelados, las cadenas de servicio rápido y los compradores minoristas que buscan recubrimientos que funcionen bien en hornos y freidoras de aire. Los productos convencionales de gran volumen continúan siendo el ancla de la categoría, pero el crecimiento se está desplazando claramente hacia el panko, las opciones sin gluten y los formatos sazonados que ofrecen una textura mejorada y un mayor valor unitario. Los estándares de adquisición también se están endureciendo, ya que los fabricantes de alimentos requieren un tamaño de miga consistente, una adhesión estable y documentación que respalde el cumplimiento de alérgenos y etiquetado en varios países. Esta tendencia está impulsando al mercado europeo de pan rallado hacia proveedores que puedan combinar escala, soporte para el desarrollo de productos y un abastecimiento confiable, en lugar de competir únicamente por precio. La oportunidad en el mercado europeo de pan rallado sigue siendo más sólida para los proveedores que pueden atender tanto el negocio heredado de alto volumen como la gama de especialidades de mayor dinamismo sin debilitar los niveles de servicio.

Conclusiones Clave del Informe

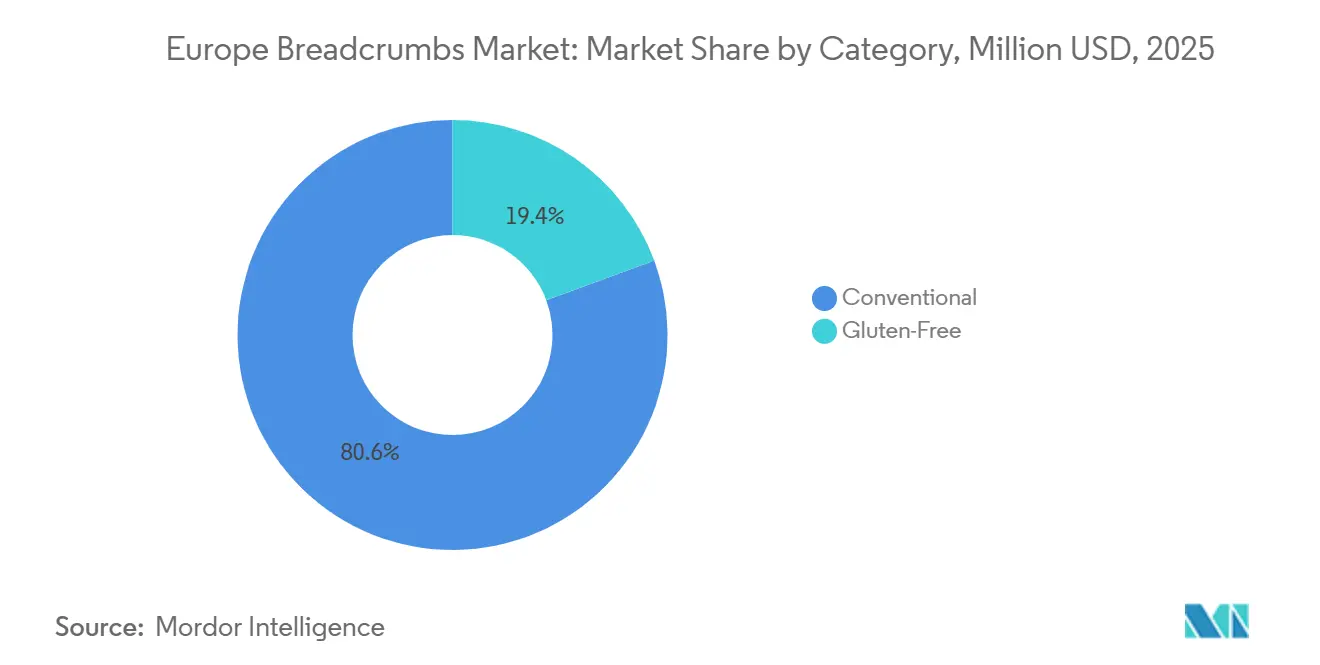

- Por categoría, el pan rallado convencional representó el 80,63% de la participación del mercado europeo de pan rallado en 2025, mientras que se prevé que el pan rallado sin gluten se expanda a una CAGR del 7,28% hasta 2031.

- Por tipo de miga, el pan rallado seco representó el 84,26% del tamaño del mercado europeo de pan rallado en 2025, mientras que se proyecta que el panko crezca a una CAGR del 6,99% hasta 2031.

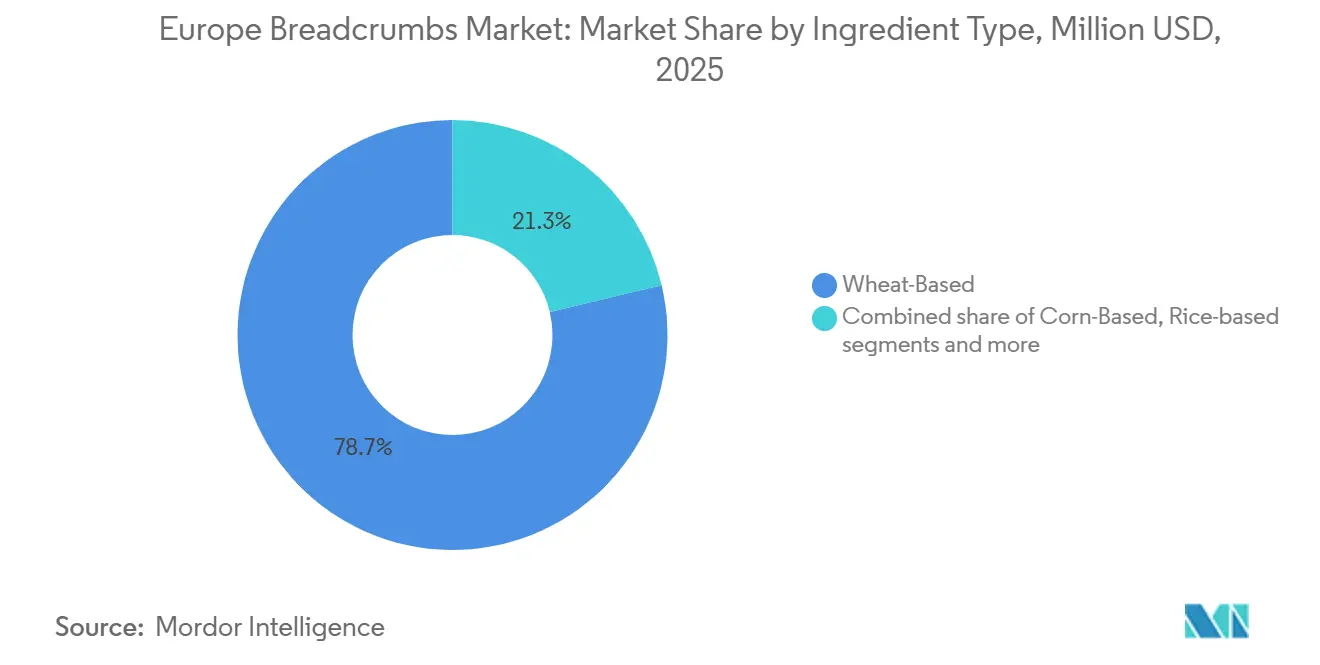

- Por tipo de ingrediente, el pan rallado a base de trigo capturó el 78,71% de la participación del tamaño del mercado europeo de pan rallado en 2025, mientras que el pan rallado a base de maíz está previsto que aumente a una CAGR del 7,19% hasta 2031.

- Por sabor, el pan rallado sin sabor representó el 66,21% de la participación en 2025, mientras que se espera que el pan rallado con sabor avance a una CAGR del 7,16% hasta 2031.

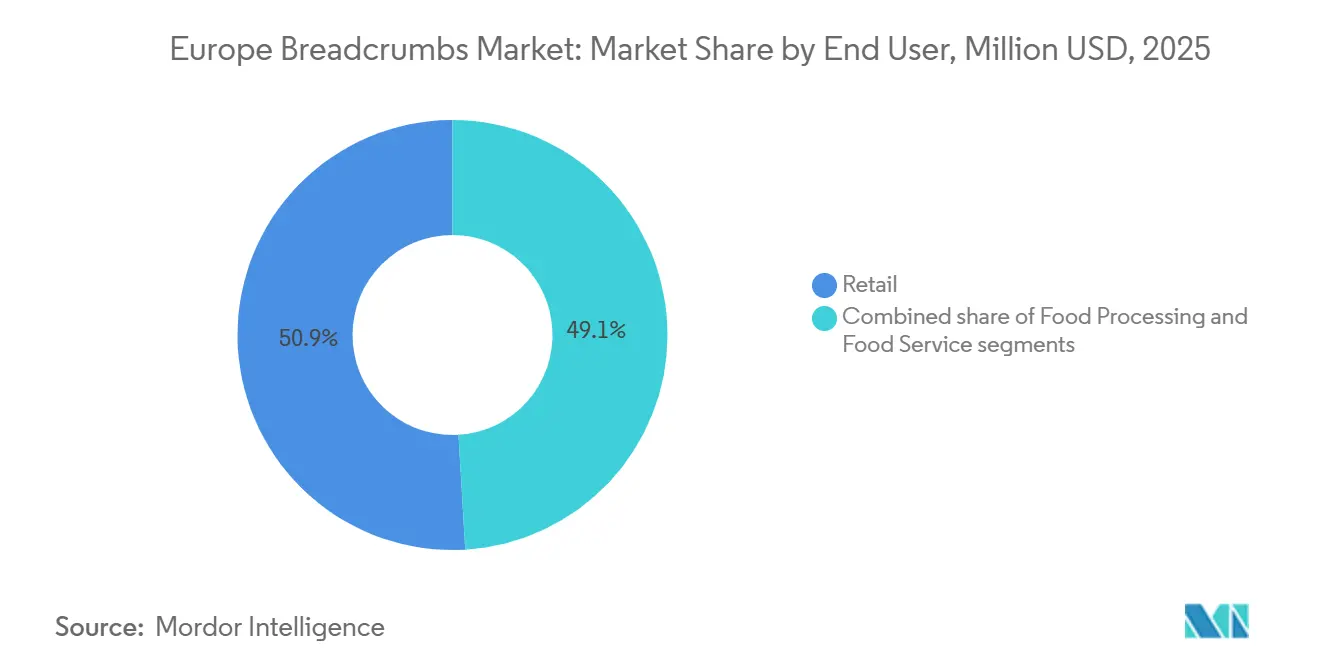

- Por usuario final, el comercio minorista representó el 50,94% de la participación en 2025 y es también el segmento de usuario final de más rápido crecimiento con una CAGR del 6,94% hasta 2031.

- Por geografía, Alemania lideró con una participación del 21,82% en 2025, mientras que se prevé que Polonia registre el crecimiento más rápido a nivel de país con una CAGR del 7,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Pan Rallado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de alimentos de conveniencia y listos para cocinar | +1.5% | Toda Europa, con fuerte impulso en el Reino Unido, Alemania y Francia | Corto plazo (≤ 2 años) |

| Expansión de la industria de alimentos congelados | +1.2% | Europa Occidental, especialmente Alemania, Francia y los Países Bajos | Mediano plazo (2-4 años) |

| Aumento del consumo de productos de carne, mariscos y aves empanados | +1.0% | Toda Europa, con alta intensidad en Alemania, el Reino Unido y Polonia | Mediano plazo (2-4 años) |

| Crecimiento del sector de servicios de alimentación | +0.8% | Europa Occidental y Meridional, especialmente el Reino Unido, Alemania, España e Italia | Corto plazo (≤ 2 años) |

| Aumento de la producción de panadería y alimentos procesados | +0.7% | Europa Occidental, con Polonia emergiendo como centro de suministro | Mediano plazo (2-4 años) |

| Aumento de la demanda de pan rallado premium y de especialidad | +0.6% | Alemania, Italia, el Reino Unido y Escandinavia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos de conveniencia y listos para cocinar

Los estilos de vida de los consumidores en toda Europa están cada vez más centrados en la conveniencia, lo que fomenta un mayor consumo de productos alimenticios listos para cocinar y fáciles de preparar que requieren un tiempo mínimo de preparación. Este cambio ha incrementado significativamente el uso del pan rallado como ingrediente para recubrir, ligar y mejorar la textura en comidas congeladas, carnes empanadas, mariscos, aves y productos vegetales. Según Eurostat, el gasto final en consumo de los hogares en alimentos y bebidas no alcohólicas en la Unión Europea alcanzó aproximadamente 1,18 billones de EUR en 2024, lo que refleja un gasto sostenido en alimentos envasados y de conveniencia, incluidas las soluciones de comidas listas para cocinar[1]Fuente: Eurostat, "PRODCOM – Estadísticas por Producto", ec.europa.eu. Los fabricantes de alimentos están ampliando sus carteras de alimentos preparados congelados y refrigerados para atender a los consumidores urbanos ocupados que buscan opciones de comida rápida sin comprometer el sabor ni la calidad. Estos factores continúan fortaleciendo la demanda de pan rallado en la industria de fabricación de alimentos procesados y de conveniencia de la región.

Expansión de la industria de alimentos congelados

La continua expansión de la industria de alimentos congelados en toda Europa está generando una demanda significativa de pan rallado, que se utiliza ampliamente como ingrediente de recubrimiento y ligante en productos congelados de carne, mariscos, aves, verduras y aperitivos. La creciente preferencia por los alimentos congelados está impulsada por su mayor vida útil, conveniencia y calidad consistente, lo que los hace populares tanto entre los hogares como entre los operadores de servicios de alimentación. La Unión Europea sigue siendo uno de los mayores productores mundiales de productos de patata congelados, verduras congeladas, productos de panadería congelados y comidas preparadas congeladas, respaldada por sólidas capacidades de fabricación en países como Bélgica, los Países Bajos, Alemania, Francia y Polonia. Los fabricantes de alimentos continúan ampliando las capacidades de producción e introduciendo ofertas innovadoras de productos congelados para satisfacer las preferencias cambiantes de los consumidores. El rápido crecimiento de los canales de venta minorista modernos y la logística de cadena de frío han mejorado aún más la disponibilidad y distribución de alimentos congelados en toda la región.

Aumento del consumo de productos de carne, mariscos y aves empanados

El aumento del consumo de productos de carne, mariscos y aves empanados en toda Europa está contribuyendo a una mayor demanda de pan rallado como ingrediente de recubrimiento esencial. Los consumidores continúan prefiriendo productos empanados como nuggets de pollo, escalopes, palitos de pescado, gambas empanadas y chuletas debido a su conveniencia, textura crujiente y facilidad de preparación. Según el Observatorio del Mercado de la Carne de la Comisión Europea, la producción de carne de ave de la UE superó los 13 millones de toneladas en 2024, lo que respalda una fuerte demanda de productos de ave empanados y recubiertos tanto en los canales minoristas como en los de servicios de alimentación[2]Fuente: Comisión Europea, "Observatorio del Mercado de la Carne", agriculture.ec.europa.eu. Los fabricantes de alimentos están ampliando sus carteras de productos proteicos recubiertos de valor añadido para satisfacer las cambiantes preferencias de los consumidores y la creciente demanda de comidas listas para cocinar. Los restaurantes de servicio rápido y los establecimientos de restauración informal también están aumentando su oferta de pollo empanado, mariscos y productos de aperitivo, lo que impulsa aún más el consumo de pan rallado.

Aumento de la producción de panadería y alimentos procesados

La expansión sostenida de la producción de panadería y alimentos procesados en toda Europa está respaldando una mayor demanda de pan rallado como ingrediente funcional en una amplia gama de aplicaciones alimentarias. El pan rallado se utiliza ampliamente como recubrimiento, ligante, relleno y cobertura en productos cárnicos procesados, comidas preparadas, aperitivos y formulaciones de panadería, lo que lo convierte en una parte integral de la fabricación de alimentos. Por ejemplo, según Unione Italiana Food, la producción de panadería de Italia alcanzó 1.463.994 toneladas en 2024, lo que pone de relieve la sólida escala de producción que continúa respaldando una demanda robusta de ingredientes de panadería e insumos alimentarios relacionados[3]Fuente: Unione Italiana Food, "Productos de Panadería", unioneitalianafood.it. La creciente preferencia de los consumidores por productos de panadería envasados, productos de panadería congelados y alimentos de conveniencia está animando a los fabricantes a ampliar las capacidades de producción en toda la región. Los procesadores de alimentos también están introduciendo productos innovadores de valor añadido que requieren una textura y un rendimiento de recubrimiento consistentes, lo que aumenta aún más la utilización del pan rallado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del trigo y los cereales | -0.8% | Toda Europa, con Francia y Alemania más expuestas | Corto plazo (≤ 2 años) |

| Estrictas regulaciones de la UE sobre seguridad alimentaria, etiquetado y alérgenos | -0.5% | Todos los estados miembros de la UE, especialmente los operadores multinacionales | Largo plazo (≥ 4 años) |

| Interrupciones en la cadena de suministro que afectan a las materias primas | -0.4% | Europa del Este y corredores de importación mediterráneos | Mediano plazo (2-4 años) |

| Altos costos de energía y mano de obra que incrementan los gastos de producción | -0.6% | Alemania, Suecia e Italia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios del trigo y los cereales

Las fluctuaciones en los precios del trigo y otros cereales continúan creando presiones de costos para los fabricantes de pan rallado en toda Europa, ya que estas materias primas representan una parte significativa de los gastos de producción. La variabilidad en los precios de los cereales está influenciada por factores como las condiciones climáticas adversas, las tensiones geopolíticas, los cambios en las políticas comerciales y las interrupciones en las cadenas de suministro agrícola mundial. El aumento de los costos de los insumos a menudo reduce los márgenes de beneficio de los fabricantes o requiere aumentos de precios, lo que puede afectar la competitividad tanto en los mercados minoristas como en los de servicios de alimentación. Los productores más pequeños y regionales son particularmente vulnerables porque tienen un poder de negociación limitado y menos oportunidades para cubrirse contra la volatilidad de los precios de las materias primas. Además, los costos impredecibles de los cereales hacen que la planificación de la producción, la gestión de inventarios y los contratos de suministro a largo plazo sean más desafiantes para los fabricantes.

Estrictas regulaciones de la UE sobre seguridad alimentaria, etiquetado y alérgenos

Las estrictas regulaciones sobre seguridad alimentaria, etiquetado y alérgenos en toda la Unión Europea presentan importantes desafíos de cumplimiento para los fabricantes de pan rallado. Los productores deben adherirse a rigurosos requisitos relacionados con la trazabilidad de ingredientes, la declaración de alérgenos, la higiene alimentaria, la exactitud del etiquetado y la calidad del producto para garantizar el cumplimiento de las regulaciones de la UE. Cumplir con estos estándares a menudo requiere inversiones continuas en sistemas de garantía de calidad, procesos de certificación, pruebas de laboratorio y mejoras de producción, lo que aumenta los costos operativos generales. Los fabricantes que producen pan rallado sin gluten o libre de alérgenos se enfrentan a requisitos adicionales para prevenir la contaminación cruzada y mantener entornos de producción certificados. Las actualizaciones regulatorias frecuentes también requieren que las empresas revisen las formulaciones de productos, el envasado y el etiquetado, lo que añade mayor complejidad a las operaciones. Los fabricantes pequeños y medianos pueden enfrentar mayores cargas financieras y administrativas debido a los limitados recursos técnicos y regulatorios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría: Dominio Convencional que Enmascara la Captura de Márgenes Liderada por Especialidades

El pan rallado convencional representó el 80,63% del mercado europeo de pan rallado en 2025, convirtiéndolo en la categoría dominante debido a su uso generalizado en aplicaciones de venta minorista, servicios de alimentación y procesamiento industrial de alimentos. Su liderazgo está respaldado por la fuerte demanda de panaderías, restaurantes y fabricantes de comidas preparadas que dependen del pan rallado convencional para recubrir, ligar, rellenar y mejorar la textura. Estos productos siguen siendo muy preferidos porque son rentables, están fácilmente disponibles y son compatibles con una amplia gama de preparaciones de carne, mariscos, verduras y aperitivos. Los fabricantes de alimentos a gran escala continúan favoreciendo el pan rallado convencional debido a su calidad consistente, larga vida útil y facilidad de integración en líneas de producción automatizadas.

Se proyecta que el segmento de pan rallado sin gluten registre la CAGR más rápida del 7,28% entre 2026 y 2031, impulsado por la creciente adopción de dietas sin gluten en toda Europa. La creciente conciencia de los consumidores sobre la enfermedad celíaca, la intolerancia al gluten y la salud digestiva está animando a los hogares y a los operadores de servicios de alimentación a elegir alternativas de recubrimiento y ligante sin gluten. Los fabricantes de alimentos están ampliando sus carteras con pan rallado sin gluten elaborado con ingredientes como arroz, maíz, garbanzo, quinoa y otros cereales sin gluten para satisfacer las preferencias dietéticas en evolución.

Por Tipo de Miga: Amplitud del Seco, Impulso del Panko y el Papel de Nicho del Fresco

El pan rallado seco representó una participación del 84,26% en 2025, lo que le otorga la base instalada más amplia en el mercado europeo de pan rallado. Su liderazgo se debe a su larga vida útil, facilidad de transporte, menor riesgo de manipulación y compatibilidad con las líneas de empanado automatizadas que no pueden tolerar variaciones significativas en la humedad o la densidad. Estos atributos hacen que las migas secas sean especialmente importantes en proteínas congeladas, comidas preparadas y entornos de procesamiento de alto rendimiento donde los operadores supervisan de cerca la eficiencia de la línea. El dominio de los productos secos también refleja la solidez de las recetas heredadas en el comercio minorista y los servicios de alimentación, donde los compradores comprenden su rendimiento y perfil de costos.

Se prevé que el panko crezca a una CAGR del 6,99% hasta 2031, convirtiéndolo en el tipo de miga de más rápido crecimiento y un claro segmento de crecimiento premium. Los operadores de servicios de alimentación están adoptando el panko porque crea una corteza más ligera y visible que funciona bien en frituras profundas, cocción por convección y aplicaciones domésticas de freidora de aire. La demanda minorista también se está expandiendo, ya que los compradores buscan una textura de estilo restaurante en formatos fáciles de usar. Las migas frescas sirven para un propósito diferente, ya que son más adecuadas para ligar, rellenar y recetas con alto contenido de humedad. Sin embargo, su corta vida útil y la logística más compleja continúan limitando su adopción. Como resultado, la estructura del tipo de miga permanece dividida en tres roles distintos: las migas secas lideran en escala, el panko impulsa el crecimiento y las migas frescas sirven a un nicho más pequeño pero defendible.

Por Tipo de Ingrediente: El Trigo Ancla la Base, el Maíz Lidera la Curva de Reformulación

El pan rallado a base de trigo representó el 78,71% de la participación en 2025, confirmando la posición del trigo como base funcional y comercial primaria del mercado europeo de pan rallado. Las redes de molienda establecidas en Alemania, Francia y Polonia continúan respaldando esta posición, mientras que los procesadores siguen familiarizados con el rendimiento de las migas de trigo en los sistemas de empanado estándar. Los equipos y recetas existentes refuerzan aún más el segmento, ya que reformular alejándose del trigo puede requerir una validación adicional en entornos de producción a gran escala. Como resultado, se espera que el trigo represente la mayor parte de los volúmenes vendidos en aplicaciones industriales y minoristas. Esta base establecida ayuda a mantener una amplia disponibilidad de suministro, pero también expone una parte significativa del mercado europeo de pan rallado a la volatilidad del precio y la calidad del trigo.

Se proyecta que el pan rallado a base de maíz se expanda a una CAGR del 7,19% de 2026 a 2031, impulsado por los requisitos de gestión de alérgenos y el cambio más amplio hacia productos sin gluten. El maíz también atrae a los procesadores que buscan diferentes características de absorción de aceite o una textura distinta mientras se mantienen cerca de las prácticas de recubrimiento familiares. Las migas a base de arroz siguen siendo relevantes en aplicaciones de especialidad, particularmente donde un perfil de grano más ligero o las tradiciones alimentarias regionales respaldan su uso. La categoría más pequeña de «otros», que incluye migas derivadas de legumbres y verduras, sigue siendo limitada en tamaño pero tiene importancia estratégica porque se alinea con los productos recubiertos de origen vegetal y un posicionamiento de ingredientes más limpio. La plataforma de exportación de Polonia respalda aún más el suministro, ya que se espera que las exportaciones agroalimentarias alcancen los 58.400 millones de EUR (63.100 millones de USD) en 2025, fortaleciendo la base de fabricación más amplia para los ingredientes alimentarios derivados de cereales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sabor: Escala Sin Sabor, Premiumización Con Sabor

El pan rallado sin sabor representó una participación del 66,21% en 2025, lo que refleja las preferencias de los procesadores y operadores de servicios de alimentación que necesitan una base neutra que puedan sazonar posteriormente según los requisitos de la marca o el menú. Este segmento se alinea bien con los sistemas de producción a gran escala, ya que otorga a los clientes un mayor control sobre el diseño final de la receta y reduce el número de unidades de mantenimiento de existencias que necesitan gestionar. Las migas neutras también simplifican la gestión de alérgenos y la trazabilidad en muchos casos, especialmente en comparación con las mezclas muy sazonadas. Estos factores explican por qué los productos sin sabor siguen siendo fundamentales en el mercado europeo de pan rallado en los canales industriales e institucionales. Su sólida posición en el mercado se mantiene estable, respaldada por los requisitos prácticos de los compradores más que por el hábito únicamente.

Se prevé que el pan rallado con sabor crezca a una CAGR del 7,16% hasta 2031, con la mayor parte del impulso proveniente de aplicaciones minoristas y de servicios de alimentación premium. Los compradores quieren formatos listos para usar que reduzcan el tiempo de preparación de las comidas y ofrezcan perfiles de sabor distintos sin necesidad de mezclas adicionales en casa. Al mismo tiempo, las migas sazonadas aumentan la complejidad para los productores, ya que las mezclas de especias pueden requerir declaraciones adicionales de alérgenos, una segregación más estricta y una documentación más detallada. Estos requisitos adicionales aumentan el costo efectivo de cada unidad de mantenimiento de existencias con sabor, lo que puede dificultar que los proveedores más pequeños las escalen de manera rentable. Se espera que el segmento premium del mercado se desplace aún más hacia los formatos con sabor, especialmente a medida que continúe expandiéndose el uso de comidas listas para freidora de aire y horno.

Por Usuario Final: El Doble Dominio del Comercio Minorista y la Frontera Competitiva de los Servicios de Alimentación

El comercio minorista representó el 50,94% de la demanda de usuarios finales en 2025 y se proyecta que se expanda a una CAGR del 6,94% hasta 2031, convirtiéndolo en el canal más grande y de más rápido crecimiento en el mercado europeo de pan rallado. Esta tendencia refleja algo más que la cocina doméstica habitual, ya que los estantes de los supermercados y las tiendas en línea ahora ofrecen una gama más amplia de productos de panko, sin gluten y con sabor que en años anteriores. La demanda de especialidades, que antes dependía de un número limitado de tiendas de alimentos saludables, ahora está llegando a los compradores convencionales a través de supermercados, hipermercados y canales digitales. Este cambio ha ampliado el acceso para las marcas más pequeñas y los especialistas, al tiempo que anima a los proveedores más grandes a renovar sus gamas de productos minoristas. En términos del tamaño del mercado europeo de pan rallado, el comercio minorista sigue siendo el canal más visible, ya que combina una amplia penetración en los hogares con una combinación de productos premium en aumento.

El procesamiento de alimentos sigue siendo el núcleo industrial de la categoría, ya que los procesadores compran mayores volúmenes y a menudo se comprometen con programas recurrentes vinculados a comidas preparadas, carnes recubiertas y mariscos congelados. Los servicios de alimentación se sitúan entre el comercio minorista y el procesamiento, ya que respaldan tanto la demanda institucional recurrente como un segmento premium moldeado por las elecciones de textura y presentación lideradas por los chefs. El comercio minorista en línea está ganando importancia dentro de la combinación minorista más amplia porque permite que los productos de especialidad escalen sin depender únicamente del espacio físico en los estantes. Esto es importante para los formatos sin gluten y premium, que a menudo generan demanda repetida a través del descubrimiento digital dirigido y la disponibilidad directa al consumidor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania representó el 21,82% de la participación del mercado europeo de pan rallado en 2025, manteniendo su posición como el mayor mercado a nivel de país en la región. Su liderazgo se debe a una gran base de procesamiento de alimentos, un amplio consumo de productos proteicos empanados y un ecosistema de fabricación que respalda los alimentos congelados, las comidas preparadas y el suministro de comestibles minoristas. Alemania también tiene una sólida herencia doméstica en pan rallado, lo que ayuda a mantener la experiencia local incluso cuando los proveedores internacionales se expanden. LEIMER sigue siendo parte de esta base de larga data, mientras que los proveedores de sistemas de recubrimiento más grandes también utilizan Alemania como un punto clave de suministro industrial. Como resultado, el mercado europeo de pan rallado continúa teniendo un fuerte centro alemán, respaldado por una profunda demanda local y capacidad de fabricación.

Francia, el Reino Unido y los Países Bajos forman el siguiente grupo importante en el mercado europeo de pan rallado, con cada país contribuyendo de una manera distinta. Francia se beneficia de una considerable base de panadería industrial y producción de alimentos. Se espera que su sector de panadería industrial genere 16.200 millones de EUR (17.500 millones de USD) en ingresos en 2025, respaldando el ecosistema más amplio de sustrato de pan y procesamiento en torno a la producción de migas. El Reino Unido sigue siendo importante debido a las operaciones de recubrimiento en múltiples sitios que atienden a procesadores, clientes de servicios de alimentación y requisitos de venta minorista de marca propia. Los Países Bajos desempeñan un papel estratégico como plataforma de distribución y logística para los formatos de migas premium que se mueven por toda Europa Occidental.

El sur y el norte de Europa añaden diferentes señales de demanda al mercado europeo de pan rallado. Italia y España respaldan una mayor demanda de productos sin gluten y de especialidad, impulsada por las tradiciones culinarias y la expansión de la capacidad de producción certificada por parte de proveedores especializados. Dr. Schär informó una inversión de 17 millones de EUR (18,4 millones de USD) en su planta de Alagón, España, en 2024, con el 85% de la producción exportada, lo que pone de relieve cómo las instalaciones ibéricas respaldan el suministro europeo más amplio en lugar de solo la demanda local. La base de consumidores centrada en la salud de Suecia respalda la adopción de especialidades, mientras que la estructura minorista concentrada de Bélgica continúa presionando la calidad y el costo de las marcas propias. Polonia es el mercado de país de más rápido crecimiento con una CAGR del 7,56% hasta 2031, respaldado por el crecimiento del procesamiento y los vínculos de exportación hacia Europa Occidental.

Panorama Competitivo

El mercado europeo de pan rallado sigue siendo muy fragmentado, caracterizado por la presencia de numerosos proveedores de ingredientes multinacionales, proveedores especializados de soluciones de recubrimiento y fabricantes regionales de pan rallado que compiten en diversas industrias de uso final. Los participantes del mercado atienden a consumidores minoristas, operadores de servicios de alimentación y procesadores industriales de alimentos con una amplia cartera de pan rallado simple, sazonado, panko, de trigo integral y de especialidad. Si bien las grandes empresas internacionales se benefician de amplias capacidades de fabricación y redes de distribución establecidas, los productores regionales mantienen una ventaja competitiva a través de ofertas de productos localizadas, producción flexible y sólidas relaciones con los fabricantes de alimentos nacionales.

La innovación de productos y el desarrollo específico para cada aplicación siguen siendo estrategias competitivas clave entre los fabricantes. Las empresas están invirtiendo cada vez más en el desarrollo de pan rallado de etiqueta limpia, sin gluten, orgánico y libre de alérgenos para alinearse con las preferencias cambiantes de los consumidores y los requisitos regulatorios. Los fabricantes también están introduciendo productos de valor añadido como recubrimientos sazonados, pan rallado de textura crujiente y tamaños de miga personalizados diseñados para carne, mariscos, alimentos de origen vegetal y aplicaciones listas para cocinar. Las inversiones en tecnologías de procesamiento avanzadas y garantía de calidad refuerzan aún más el posicionamiento competitivo. Estas innovaciones permiten a los proveedores diferenciar sus ofertas en un mercado cada vez más competitivo.

La intensidad competitiva se ve influenciada además por la creciente demanda de alimentos de conveniencia, productos congelados y establecimientos de servicios de alimentación en toda Europa. Los fabricantes están fortaleciendo su presencia en el mercado a través de expansiones de capacidad, asociaciones estratégicas, adquisiciones y redes de distribución más amplias para mejorar la cobertura regional y el alcance a los clientes. La sostenibilidad también ha surgido como un área importante de competencia, con empresas que se centran en el abastecimiento responsable, la reducción de residuos, el envasado reciclable y los procesos de fabricación energéticamente eficientes. Se espera que estas estrategias combinadas den forma al panorama competitivo del mercado europeo de pan rallado durante todo el período de pronóstico.

Líderes de la Industria Europea de Pan Rallado

Dr. Schär AG

LEIMER KG

Kikkoman Corporation

Newly Weds Foods, Inc.

Kerry Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Dr. Schär planeó invertir 28 millones de EUR (~30 millones de USD) en instalaciones de producción en Italia, España y Alemania. La inversión incluye la ampliación de su instalación de Apolda en Turingia, Alemania, para apoyar la producción de pan y panecillos sin gluten y la construcción de capacidades de suministro para servicios de alimentación para operadores de catering de sistemas y operadores de restauración de servicio rápido en Europa.

- Enero de 2026: Newly Weds Foods adquirió JDM Food Group, con sede en el Reino Unido, un fabricante de productos alimentarios líquidos frescos en Bicker, Lincolnshire. La adquisición amplía las capacidades de fabricación de líquidos y salsas de Newly Weds Foods en el Reino Unido y en Europa continental, fortaleciendo directamente su oferta integrada de recubrimiento y salsa para procesadores de alimentos, operadores de servicios de alimentación y minoristas.

- Mayo de 2025: Nactarome Group fusionó I.P.A.M. Industrie Prodotti Alimentari Manenti S.R.L. con Aromata Group S.R.L. para apoyar el crecimiento y la optimización. Tras la fusión, Aromata Group S.R.L. cambió su nombre a Nactarome S.R.L.

Alcance del Informe del Mercado Europeo de Pan Rallado

El pan rallado son partículas de pan secas, finamente o groseramente molidas, producidas a partir de pan fresco o cocido que se procesan y secan para su uso como ingrediente alimentario. El mercado europeo de pan rallado está segmentado por categoría, tipo de miga, tipo de ingrediente, sabor, usuario final y geografía. Según la categoría, el mercado está segmentado en convencional y sin gluten. Según el tipo de miga, el mercado está segmentado en seco, panko y fresco. Según el tipo de ingrediente, el mercado está segmentado en a base de trigo, a base de maíz, a base de arroz y otros. Según el sabor, el mercado está segmentado en sin sabor y con sabor. Según el usuario final, el mercado está segmentado en procesamiento de alimentos, servicios de alimentación y comercio minorista. Según la geografía, el mercado está segmentado en Alemania, Francia, Reino Unido, España, Países Bajos, Italia, Suecia, Polonia, Bélgica y el Resto de Europa. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en términos de valor (millones de USD) y volumen (Toneladas).

| Convencional |

| Sin Gluten |

| Seco |

| Panko |

| Fresco |

| A Base de Trigo |

| A Base de Maíz |

| A Base de Arroz |

| Otros |

| Con Sabor |

| Sin Sabor |

| Procesamiento de Alimentos | Carne Procesada |

| Alimentos Listos para Cocinar | |

| Otros | |

| Servicios de Alimentación | |

| Comercio Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Comestibles | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| Alemania |

| Francia |

| Reino Unido |

| España |

| Países Bajos |

| Italia |

| Suecia |

| Polonia |

| Bélgica |

| Resto de Europa |

| Por Categoría | Convencional | |

| Sin Gluten | ||

| Por Tipo de Miga | Seco | |

| Panko | ||

| Fresco | ||

| Por Tipo de Ingrediente | A Base de Trigo | |

| A Base de Maíz | ||

| A Base de Arroz | ||

| Otros | ||

| Por Sabor | Con Sabor | |

| Sin Sabor | ||

| Por Usuario Final | Procesamiento de Alimentos | Carne Procesada |

| Alimentos Listos para Cocinar | ||

| Otros | ||

| Servicios de Alimentación | ||

| Comercio Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Comestibles | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Países Bajos | ||

| Italia | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 del pan rallado en Europa?

Se prevé que el mercado europeo de pan rallado alcance los 753,23 millones de USD en 2031, aumentando desde los 557,84 millones de USD en 2026 a una CAGR del 6,19% durante 2026 a 2031.

¿Qué grupo de productos tiene la mayor participación hoy en día?

El pan rallado convencional lidera por categoría con una participación del 80,63% en 2025, mientras que el pan rallado seco lidera por tipo de miga con una participación del 84,26%.

¿Por qué es tan importante el comercio minorista en toda Europa?

El comercio minorista representó el 50,94% de la demanda en 2025 y es también el canal de usuario final de más rápido crecimiento, respaldado por una mayor variedad en los estantes y un mejor acceso en línea para los productos de especialidad.

¿Qué país lidera la demanda y cuál es el de más rápido crecimiento?

Alemania tuvo la mayor participación con el 21,83% en 2025, mientras que se espera que Polonia registre el crecimiento más rápido con una CAGR del 7,56% hasta 2031.

¿Qué está cambiando en la competencia entre proveedores?

La competencia se está desplazando hacia proveedores que pueden ofrecer formatos de especialidad, un sólido control de alérgenos, soporte técnico y capacidades más amplias de sistemas de recubrimiento, en lugar de solo volúmenes de migas de productos básicos.

Última actualización de la página el: